主なポイント

3D細胞培養市場は、足場ベースの3D細胞培養、足場フリー3D細胞培養、マイクロ流体ベースの3D細胞培養、磁気およびバイオプリント細胞培養で構成されています。スキャフォールドベースの3D細胞培養は、その構造的剛性、付着点の可用性、および支持性により市場を支配しており、エンドユーザーの間でスキャフォールドベースの3D細胞培養が好まれる要因となっています。

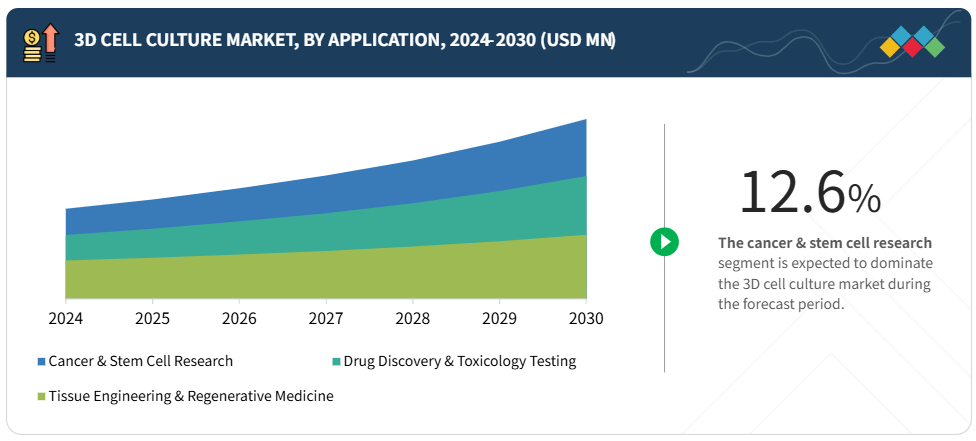

応用分野は、がん・幹細胞研究、創薬・毒性試験、ティッシュエンジニアリング・再生医療に及びます。がん・幹細胞研究分野は、世界的にがん罹患率が増加していること、およびがん研究への投資が増加していることを背景に、最大のシェアを占めると予想されます。

本市場は、製薬・バイオテクノロジー企業、研究機関、化粧品業界、その他エンドユーザー(化学、農薬、食品・飲料産業など)を包含しております。製薬・バイオテクノロジー企業が、活発な製造・研究開発活動により市場を牽引しております。

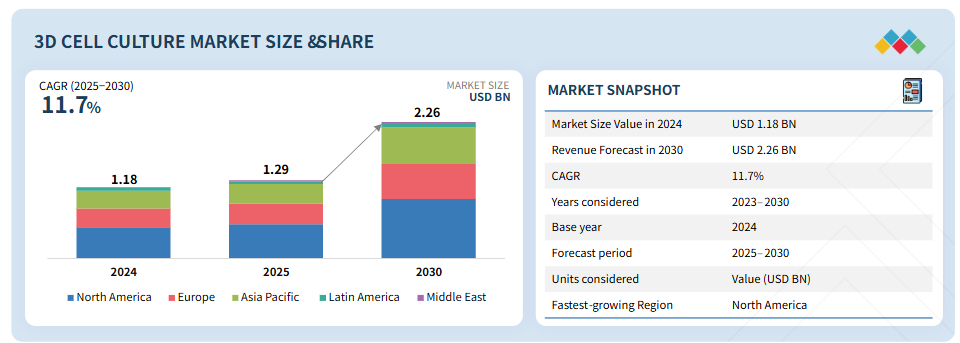

3D細胞培養市場は、北米、ヨーロッパ、アジア太平洋、中南米、中東、アフリカをカバーしています。北米市場は最大のシェアを占めており、ライフサイエンス研究への支援拡大、政府・民間資金の確保、強固なバイオ医薬品研究開発インフラ、主要企業の存在による製品供給とイノベーションの確保が背景にあります。

主要市場プレイヤーは、製品発売、提携、契約、買収、パートナーシップなど、有機的・無機的戦略を採用しています。例えば、メルクKGaA(ドイツ)は、3D細胞培養市場の成長に対応するため、HUB Organoids(オランダ)を買収し、2Dおよび3D細胞培養ポートフォリオを拡大する契約を締結しました。

3D細胞培養市場は、高い成長機会と新興国におけるバイオ医薬品セクターの拡大に支えられ、今後10年間で成長が見込まれます。市場成長は、複数の疾患に対する個別化医療の世界的な普及と、3D細胞培養に対する政府の支援・資金提供によって牽引されています。3D細胞培養および研究に関する産学連携の増加も、市場の成長をさらに後押ししています。

顧客の顧客に影響を与えるトレンドと変革

3D細胞培養市場では、顧客の顧客がより安全で迅速、かつ費用対効果の高いソリューションを求める中、大きな変化が生じております。製薬・バイオテクノロジー企業は規制準拠の高スループット試験に注力する一方、学術・研究機関はオルガノイド統合とバイオマーカー発見を重視しております。化粧品メーカーは信頼性の高いヒト関連モデルと動物実験代替法を求めており、農薬・食品・飲料産業は毒性試験とスケーラブルな試験を優先しています。これらの要請が、臓器オンチップシステム、自動化、小型化における革新を推進し、最終的には承認プロセスの迅速化、医薬品の安全性向上、消費者安全の確保、コスト削減につながっています。

市場エコシステム

3D細胞培養市場のエコシステムは、製品提供企業(サーモフィッシャーサイエンティフィック社、メルク社)、規制機関(アメリカ食品医薬品局、欧州医薬品庁)、エンドユーザー(アムジェン社、ノバルティス社)で構成されています。スキャフォールド、ハイドロゲル、細胞外マトリックス、バイオリアクター、培養培地、成長因子、消耗品などの原材料は、研究所、製薬企業、サービスプロバイダーによって、生理学的に関連性の高い3D細胞モデルの開発と維持に利用されています。エンドユーザーは再現性、拡張性、トランスレーショナルな関連性に対する需要を牽引し、プロバイダーは検証済みプロトコル、自動化プラットフォーム、堅牢な品質管理を確保します。組織モデリング、オルガノイド開発、ハイスループットスクリーニングワークフローの進展には、バリューチェーン全体での連携が不可欠であり、最終的には創薬、毒性試験、個別化医薬品の応用を加速させます。

地域

予測期間中、アジア太平洋地域が世界の3D細胞培養市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、予測期間中に3D細胞培養市場で最も急速な成長を記録すると予想されます。この拡大は、中国、インド、日本などの主要国における個別化医薬品への注目と利用の増加によって推進されています。

3D細胞培養市場:企業評価マトリックス

サーモフィッシャーサイエンティフィック社(スター)は、創薬、毒性試験、オルガノイド研究で広く採用されている高品質なスキャフォールド、ハイドロゲル、バイオリアクター、培養培地を基盤に、強力な市場シェアと包括的な製品・サービスポートフォリオにより3D細胞培養市場をリードしております。Synthecon, Incorporated(新興リーダー)は、革新的な回転式細胞培養システム(RCCS)、特殊バイオリアクター、幹細胞・ティッシュエンジニアリング用途向けカスタマイズソリューションで注目を集めており、技術革新とニッチな製品提供を通じて地位を強化しています。サーモフィッシャーは規模、グローバル展開、幅広い製品ラインで優位性を保つ一方、信頼性が高く拡張性のある生理学的関連性を持つ3D細胞培養モデルへの需要拡大に伴い、シンセコンはリーダーズ・クアドラントへの進出が期待される大きな可能性を示しています。

主要市場プレイヤー

- Thermo Fisher Scientific Inc. (US)

- Merck KGaA (Germany)

- Corning Incorporated (US)

- Lonza (Switzerland)

- Tecan Trading AG (Switzerland)

- Avantor, Inc.(US)

- REPROCELL Inc. (Japan)

- S-BIO, Vaupell Holdings Inc. (US)

- Advanced BioMatrix, Inc. (US)

- UPM Biomedicals (Finland)

- SYNTHECON, INCORPORATED (US)

- InSphero (Switzerland)

- Emulate, Inc. (US)

最近の動向

2025年4月 : ロースターバイオ社とサーモフィッシャーサイエンティフィック社は、ロースターバイオ社のヒト骨髄間葉系幹細胞(hMSC)ベース製品と、サーモフィッシャーのGMP準拠受託製造能力を統合する提携を締結しました。これにより臨床試験向け細胞・エクソソーム治療薬の生産が加速されます。

2025年4月:サーモフィッシャーサイエンティフィックは、カリフォルニア州カールスバッドに先進治療共同開発センター(ATxCC)を開設し、細胞治療の研究段階から臨床・商業規模への移行を支援します。この6,000平方フィートの施設では、機器、試薬、分析ソリューションを統合したエンドツーエンドの製造ワークフローを提供し、プロセス開発の効率化を図ります。

2025年5月:メルクとIMECは、創薬効率の向上を目的とした先進的なマイクロ生理学的システム(MPS)プラットフォームの開発に向けた戦略的提携を発表しました。この提携により、オルガノイド生物学と半導体技術が統合され、バイオセンシングおよびマイクロ流体技術が組み込まれることで、ヒトの生物学的反応を高精度でシミュレートすることが可能となります。

2024年12月:メルクKGaAはHUB Organoids Holding B.V.の買収に合意し、オルガノイドモデルによる2Dおよび3D細胞培養能力を拡大することで、医薬品開発の加速と動物実験への依存度低減を図ります。

1 はじめに 32

1.1 調査目的 32

1.2 市場定義 32

1.3 市場範囲 33

1.3.1 市場セグメンテーションおよび地域範囲 33

1.3.2 対象範囲および除外範囲 33

1.3.3 対象期間 34

1.4 対象通貨 34

1.5 ステークホルダー 34

1.6 戦略的変化の概要 35

2 調査方法論 36

2.1 調査データ 36

2.1.1 二次データ 37

2.1.1.1 二次データの主な情報源 37

2.1.1.2 二次調査の主な目的 37

2.1.2 一次データ 38

2.1.2.1 一次データの内訳 38

2.1.2.2 一次調査の主な目的 39

2.2 市場規模の推定 39

2.2.1 グローバル市場規模の推定 39

2.2.1.1 収益シェア分析(ボトムアップアプローチ) 40

2.2.1.2 二次データ 41

2.2.1.3 一次インタビューおよびMnMリポジトリ分析 42

2.2.2 一次専門家からの知見 42

2.2.3 セグメント別市場評価(トップダウンアプローチ) 43

2.3 成長率予測 44

2.4 データの三角測量 46

2.5 調査の前提条件 47

2.6 調査の限界 48

2.7 リスク分析 48

3 エグゼクティブサマリー 49

3.1 主要な知見と市場のハイライト 49

3.2 ステークホルダーのための戦略的課題 51

3.3 市場を形成する破壊的トレンド 51

3.4 高成長セグメントと新興フロンティア 51

3.5 概要:世界市場規模、成長率、および予測 52

4 プレミアムインサイト 53

4.1 未充足ニーズと空白領域 53

4.2 相互接続された市場とクロスセクターの機会 53

4.3 新興ビジネスモデルとエコシステムの変化 53

4.4 ティア1/2/3プレイヤーによる戦略的動向 54

4.5 ベンチャーキャピタル/プライベートエクイティ投資動向とスタートアップ環境 54

4.6 サステナビリティへの影響と規制政策の取り組み 54

5 市場概要 56

5.1 はじめに 56

5.2 市場動向 56

5.2.1 推進要因 57

5.2.1.1 動物実験代替法の開発への高い関心 57

5.2.1.2 個別化医薬品への移行の進展 58

5.2.1.3 マイクロ生理学的システムおよび臓器オンチッププラットフォームの統合 59

5.2.2 抑制要因 60

5.2.2.1 3D細胞培養技術導入の高コスト 60

5.2.2.2 実験プロトコルに関する広く受け入れられた統一基準の欠如 60

5.2.3 機会 61

5.2.3.1 新興経済国における高い成長機会と活況を呈するバイオ医薬品セクター 61

5.2.4 課題 61

5.2.4.1 足場ベースの3次元細胞培養製品における一貫性の欠如 61

5.2.4.2 プラスチック廃棄物処理および消耗品への高い依存度 62

5.3 技術分析 63

5.3.1 主要技術 63

5.3.1.1 マイクロ流体技術 63

5.3.1.2 バイオプリンティング 64

5.3.1.3 臓器オンチップ 64

5.3.2 補完技術 64

5.3.2.1 ハイコンテンツイメージングおよび自動顕微鏡 64

5.3.2.2 ハイスループットスクリーニングプラットフォーム 65

5.3.3 隣接技術 65

5.3.3.1 磁気浮上技術 65

5.3.3.2 微細加工技術 65

5.4 貿易分析 66

5.4.1 輸入データ 66

5.4.2 輸出データ 67

5.5 規制環境 69

5.5.1 規制の枠組み 69

5.5.1.1 北米 69

5.5.1.2 ヨーロッパ 69

5.5.1.3 アジア太平洋 70

5.5.1.4 中南米 71

5.5.1.5 中東・アフリカ 71

5.5.2 規制機関、政府機関、その他の組織 71

5.6 ポーターの5つの力分析 75

5.6.1 供給者の交渉力 76

5.6.2 購入者の交渉力 76

5.6.3 新規参入の脅威 76

5.6.4 代替品の脅威 76

5.6.5 競争の激しさ 77

5.7 AI/生成AIが3D細胞培養市場に与える影響 77

5.7.1 はじめに 77

5.7.2 3D細胞培養アプリケーションにおけるAIの市場可能性 77

5.7.3 AIの活用事例 78

5.7.4 AIを導入している主要企業 78

5.7.5 3D細胞培養エコシステムにおける生成AIの将来展望 79

5.8 2025年アメリカ関税が3D細胞培養市場に与える影響 79

5.8.1 はじめに 79

5.8.2 主な関税率 80

5.8.3 価格影響分析 81

5.8.4 国・地域への影響 81

5.8.4.1 アメリカ 81

5.8.4.2 ヨーロッパ 82

5.8.4.3 アジア太平洋地域 82

5.8.5 最終用途産業への影響 83

5.8.5.1 製薬・バイオテクノロジー企業 83

5.8.5.2 病院および診断検査機関 83

5.8.5.3 学術および研究機関 84

5.8.5.4 受託研究機関および受託開発製造機関 84

6 産業動向 85

6.1 価格分析 85

6.1.1 主要企業別平均販売価格の推移 85

6.1.2 地域別平均販売価格の推移 88

6.2 特許分析 90

6.2.1 方法論 90

6.2.2 出願特許件数 91

6.2.3 主要特許リスト 92

6.3 主要会議・イベント(2025年~2026年) 93

6.4 投資・資金調達シナリオ 94

6.5 バリューチェーン分析 95

6.6 エコシステム分析 97

6.7 主要ステークホルダーと購買基準 99

6.7.1 購買プロセスにおける主要ステークホルダー 99

6.7.2 主要購買基準 100

6.8 顧客ビジネスに影響を与えるトレンド/ディスラプション 101

7 3D細胞培養市場(種類別) 103

7.1 はじめに 104

7.2 足場ベースの3D細胞培養 104

7.2.1 ハイドロゲル/ECMアナログ 108

7.2.1.1 予測期間中、ハイドロゲル/ECMアナログが足場ベースの3D細胞培養市場を支配する見込み 108

7.2.2 固体足場 111

7.2.2.1 再生医薬品および前臨床試験における固体スキャフォールドの採用拡大が市場を牽引 111

7.2.3 微細パターン化表面 115

7.2.3.1 酵素レベルの発現および薬物反応性を高める微細パターン化表面の能力が成長を促進 115

7.3 足場不要の3D細胞培養 118

7.3.1 低付着プレート 122

7.3.1.1 低付着プレートは、足場不要の3D細胞培養市場において最も高い成長率を示す見込み 122

7.3.2 ハンギングドロッププレート 125

7.3.2.1 幹細胞分化および細胞毒性研究におけるハンギングドロッププレートの利用拡大が成長を促進 125

7.3.3 3Dバイオリアクター 129

7.3.3.1 細胞の大量生産における3Dバイオリアクターの幅広い利用が市場成長を支える 129

7.4 マイクロ流体技術に基づく3D細胞培養 132

7.4.1 予測期間中、3D細胞培養市場において最も高い成長率を示すマイクロ流体技術に基づく3D細胞培養 132

7.5 磁気式およびバイオプリント式3D細胞培養 135

7.5.1 がんモデル作成におけるバイオプリント技術の活用拡大が市場を牽引 135

8 3D細胞培養市場:用途別 139

8.1 はじめに 140

8.2 がん・幹細胞研究 140

8.2.1 患者由来の自動化3Dオルガノイドシステムへの需要増加が市場を牽引 140

8.3 創薬・毒性試験 144

8.3.1 予測3D毒性学モデルの規制要求と技術的成熟が市場成長を牽引 144

8.4 ティッシュエンジニアリングと再生医薬品 147

8.4.1 バイオマテリアル革新と足場カスタマイズの進展が市場を牽引 147

8.5 3D細胞培養市場:モデル種類別 151

9 3D細胞培養市場:エンドユーザー種類別 152

9.1 はじめに 153

9.2 製薬・バイオテクノロジー企業 153

9.2.1 市場成長を牽引する製薬・バイオテクノロジー企業による3Dモデルの統合拡大 153

9.3 機関 157

9.3.1 政府機関および非政府組織からの研究助成金が市場を拡大する 157

9.4 化粧品産業 161

9.4.1 動物実験の代替法開発への注目の高まりが市場を牽引する 161

9.5 その他のエンドユーザー 164

10 地域別3D細胞培養市場 168

10.1 はじめに 169

10.2 北米 169

10.2.1 南米アメリカのマクロ経済見通し 170

10.2.2 アメリカ 174

10.2.2.1 製品発売と生産能力拡大が市場成長を牽引 174

10.2.3 カナダ 176

10.2.3.1 組織治療および再生医療の進歩が市場を後押し 176

10.3 ヨーロッパ 179

10.3.1 ヨーロッパのマクロ経済見通し 179

10.3.2 ドイツ 182

10.3.2.1 戦略的買収が市場成長を促進 182

10.3.3 英国 185

10.3.3.1 市場成長を推進する政府資金および取り組みの拡大 185

10.3.4 フランス 187

10.3.4.1 市場成長を推進する戦略的提携 187

10.3.5 イタリア 190

10.3.5.1 研究開発活動の強化に向けた強力な政府支援 190

10.3.6 スペイン 192

10.3.6.1 市場を牽引する戦略的な研究開発投資と協力体制 192

10.3.7 その他のヨーロッパ諸国 195

10.4 アジア太平洋地域 197

10.4.1 アジア太平洋地域のマクロ経済見通し 197

10.4.2 中国 201

10.4.2.1 市場成長を牽引する医薬品分野の研究開発および投資の増加 201

10.4.3 日本 204

10.4.3.1 戦略的提携と技術進歩が市場拡大に寄与 204

10.4.4 インド 207

10.4.4.1 戦略的提携とインフラ整備が市場を支える 207

10.4.5 韓国 209

10.4.5.1 戦略的投資と提携が市場成長を推進 209

10.4.6 オーストラリア 212

10.4.6.1 市場を推進する3D細胞培養技術の進歩 212

10.4.7 その他のアジア太平洋地域 214

10.5 ラテンアメリカ 217

10.5.1 ラテンアメリカ(南米アメリカ)のマクロ経済見通し 218

10.5.2 ブラジル 221

10.5.2.1 がん罹患率の上昇と治療法開発が市場を支える 221

10.5.3 メキシコ 224

10.5.3.1 バイオ医薬品市場の成長が3D細胞培養の需要を促進する見込み 224

10.5.4 その他のラテンアメリカ諸国 226

10.6 中東 229

10.6.1 中東のマクロ経済見通し 229

10.6.2 GCC諸国 232

10.6.2.1 サウジアラビア 235

10.6.2.1.1 戦略的な医療施策が市場を牽引 235

10.6.2.2 アラブ首長国連邦(UAE) 238

10.6.2.2.1 医療インフラの進展と政府施策の拡大が市場を牽引 238

10.6.2.3 その他のGCC諸国 240

10.6.3 その他中東地域 243

10.7 アフリカ 246

10.7.1 市場成長を促進する戦略的提携と医療イニシアチブ 246

10.7.2 アフリカのマクロ経済見通し 246

11 競争環境 250

11.1 はじめに 250

11.2 主要企業の戦略/勝つための権利 250

11.2.1 3D細胞培養市場における主要プレイヤーの戦略概要 251

11.3 収益分析(2020年~2024年) 253

11.4 市場シェア分析(2024年) 254

11.5 企業評価と財務指標 256

11.5.1 企業評価 256

11.5.2 財務指標 257

11.6 ブランド/製品比較 257

11.7 企業評価マトリックス:主要プレイヤー、2024年 258

11.7.1 スター企業 258

11.7.2 新興リーダー 258

11.7.3 普及型プレイヤー 258

11.7.4 参加企業 258

11.7.5 企業フットプリント:主要プレイヤー、2024年 260

11.7.5.1 企業フットプリント 260

11.7.5.2 地域フットプリント 261

11.7.5.3 製品フットプリント 262

11.7.5.4 アプリケーションのフットプリント 262

11.7.5.5 エンドユーザーのフットプリント 263

11.8 企業評価マトリックス:スタートアップ/中小企業、2024年 264

11.8.1 先進的な企業 264

11.8.2 対応型企業 264

11.8.3 ダイナミック企業 264

11.8.4 スタート地点 264

11.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 266

11.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 266

11.8.5.2 スタートアップ企業/中小企業の競争力ベンチマーク 267

11.9 競争環境 268

11.9.1 製品発売 268

11.9.2 取引 269

11.9.3 事業拡大 270

11.9.4 その他の動向 270

12 企業プロファイル 271

12.1 主要企業 271

12.1.1 サーモフィッシャーサイエンティフィック社 271

12.1.1.1 事業概要 271

12.1.1.2 提供製品 272

12.1.1.3 最近の動向 274

12.1.1.3.1 製品発売 274

12.1.1.3.2 取引 274

12.1.1.3.3 事業拡大 275

12.1.1.4 MnMの見解 276

12.1.1.4.1 主な強み 276

12.1.1.4.2 戦略的選択 276

12.1.1.4.3 弱みと競合上の脅威 276

12.1.2 MERCK KGAA 277

12.1.2.1 事業概要 277

12.1.2.2 提供製品 278

12.1.2.3 最近の動向 279

12.1.2.3.1 取引 279

12.1.2.3.2 事業拡大 280

12.1.2.4 MnMの見解 280

12.1.2.4.1 主な強み 280

12.1.2.4.2 戦略的選択 280

12.1.2.4.3 弱みと競合上の脅威 280

12.1.3 コーニング・インコーポレイテッド 281

12.1.3.1 事業概要 281

12.1.3.2 提供製品 282

12.1.3.3 最近の動向 283

12.1.3.3.1 製品発売 283

12.1.3.4 MnMの見解 284

12.1.3.4.1 主な強み 284

12.1.3.4.2 戦略的選択 284

12.1.3.4.3 弱みと競合上の脅威 284

12.1.4 ロンザ 285

12.1.4.1 事業概要 285

12.1.4.2 提供製品 286

12.1.4.3 最近の動向 287

12.1.4.3.1 製品発売 287

12.1.4.4 MnMの見解 287

12.1.4.4.1 主な強み 287

12.1.4.4.2 戦略的選択 287

12.1.4.4.3 弱みと競合上の脅威 287

12.1.5 アバントール社 288

12.1.5.1 事業概要 288

12.1.5.2 提供製品 289

12.1.6 TECAN TRADING AG 290

12.1.6.1 事業概要 290

12.1.6.2 提供製品 291

12.1.6.3 MnMの見解 292

12.1.6.3.1 主な強み 292

12.1.6.3.2 戦略的選択 292

12.1.6.3.3 弱みと競合上の脅威 292

12.1.7 REPROCELL INC. 293

12.1.7.1 事業概要 293

12.1.7.2 提供製品 293

12.1.7.3 最近の動向 295

12.1.7.3.1 取引 295

12.1.8 3D BIOTEK LLC 296

12.1.8.1 事業概要 296

12.1.8.2 提供製品 296

12.1.9 EMULATE, INC. 297

12.1.9.1 事業概要 297

12.1.9.2 提供製品 297

12.1.9.3 最近の動向 298

12.1.9.3.1 製品発売 298

12.1.10 シンセコン株式会社 299

12.1.10.1 事業概要 299

12.1.10.2 提供製品 299

12.1.11 インスペロ 301

12.1.11.1 事業概要 301

12.1.11.2 提供製品 301

12.1.11.3 最近の動向 302

12.1.11.3.1 取引 302

12.1.11.3.2 その他の動向 302

12.1.12 KIRKSTALL LTD. 303

12.1.12.1 事業概要 303

12.1.12.2 提供製品 303

12.1.13 GREINER BIO-ONE INTERNATIONAL GMBH 304

12.1.13.1 事業概要 304

12.1.13.2 提供製品 304

12.1.14 プロモセル社 305

12.1.14.1 事業概要 305

12.1.14.2 提供製品 305

12.1.15 UPM 306

12.1.15.1 事業概要 306

12.1.15.2 提供製品 306

12.2 その他の企業 307

12.2.1 CN BIO INNOVATIONS LTD. 307

12.2.2 TISSUSE GMBH 308

12.2.3 レナ・バイオサイエンシズ 309

12.2.4 セレンデス社 310

12.2.5 アドバンスト・バイオマトリックス社(ビコ社の一部) 311

12.2.6 シンビボ社 312

12.2.7 AMS BIOTECHNOLOGY (ヨーロッパ) LTD 313

12.2.8 MIMETAS B.V. 314

12.2.9 S-BIO, VAUPELL HOLDINGS INC. 315

12.2.10 NANOFIBER SOLUTIONS 315

13 付録 316

13.1 ディスカッションガイド 316

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 319

13.3 カスタマイズオプション 321

13.4 関連レポート 321

13.5 著者詳細 322

表1 3D細胞培養市場:対象範囲と除外項目 33

表2 需給面要因の影響分析 45

表3 3D細胞培養市場:リスク分析 48

表4 3D細胞培養市場:市場動向の影響分析 57

表5 シングルユースバイオプロセッシングシステムの廃棄方法比較 62

表6 マイクロ流体細胞培養の長所と短所 63

表7 HSコード382100の輸入データ、2020年~2024年(千米ドル) 66

表8 HSコード382100の輸入データ、2020年~2024年(トン) 67

表9 HSコード382100の輸出データ、2020–2024年(千米ドル) 67

表10 HSコード382100の輸出データ、2020–2024年(トン) 68

表11 北米:規制機関、政府機関、その他の組織 72

表12 ヨーロッパ:規制機関、政府機関、その他の組織

72

表13 アジア太平洋地域:規制機関、政府機関、その他の組織 74

表14 その他の地域:規制機関、政府機関、その他の組織 74

表15 細胞培養市場: ポーターの5つの力分析 76

表16 アメリカ調整済み相互関税率 80

表17 3D細胞培養製品関連関税改定 81

表18 細胞ベースアッセイ製品の最終用途アプリケーションへの影響 83

表19 3D細胞培養製品の平均販売価格動向、

主要企業別、2022年~2024年(百万米ドル) 85

表20 地域別機器の平均販売価格動向、2022年~2024年(百万米ドル) 88

表21 地域別キットの平均販売価格動向、2022年~2024年(百万米ドル) 88

表22 地域別試薬平均販売価格推移、

2022–2024年(百万米ドル) 88

表23 書類種類別特許出願件数、2014–2024年 91

表24 3D細胞培養市場における主要特許一覧、2023年~2025年 92

表25 3D細胞培養市場:主要会議・イベント、

2025年1月~2026年12月 93

表26 3D細胞培養市場:主要プレイヤーの投資・資金調達状況(2022-2025年) 94表27 3D細胞培養市場:エコシステムにおける企業の役割(2022-2025年) 98表28 3D細胞培養市場:主要プレイヤーの収益構造(2022-202

主要企業別、2022年~2025年 94

表27 3D細胞培養市場:エコシステムにおける企業の役割 98

表28 エンドユーザー別、細胞培養製品の購入基準 100

表29 3D細胞培養市場、種類別、2023–2030年(百万米ドル) 104

表30 足場ベース3D細胞培養市場、種類別、

2023–2030年(百万米ドル) 105

表31 スキャフォールドベース3D細胞培養市場、地域別、

2023–2030年(百万米ドル) 105

表32 北米:スキャフォールドベース3D細胞培養市場、国別、2023年~2030年(百万米ドル) 105

表33 ヨーロッパ:スキャフォールドベース3D細胞培養市場、国別、

2023–2030年(百万米ドル) 106

表34 アジア太平洋地域:スキャフォールドベース3D細胞培養市場、国別、2023年~2030年(百万米ドル) 106

表35 ラテンアメリカ:スキャフォールドベース3D細胞培養市場、国別、

2023–2030年(百万米ドル) 107

表36 中東地域:足場ベース3D細胞培養市場、地域別、

2023–2030年(百万米ドル) 107

表37 GCC諸国:スキャフォールドベース3D細胞培養市場、国別、2023年~2030年 (百万米ドル) 107

表38 ハイドロゲル/ECMアナログを用いた足場ベース3D細胞培養市場、地域別、2023–2030年(百万米ドル) 108

表39 北米:ハイドロゲル/ECMアナログを用いた足場ベース3D細胞培養市場、国別、2023–2030年(百万米ドル) 109

表40 ヨーロッパ:ハイドロゲル/

ECMアナログを用いた足場ベース3D細胞培養市場、国別、2023-2030年(百万米ドル) 109

表41 アジア太平洋地域:ハイドロゲル/ECMアナログを用いた足場ベース3D細胞培養市場、国別、2023年~2030年(百万米ドル) 110

表42 ラテンアメリカ:ハイドロゲル/ECMアナログを用いた足場ベース3D細胞培養市場、国別、2023年~2030年(百万米ドル) 110

表43 中東地域:ハイドロゲル/ECMアナログを用いた足場ベース3D細胞培養市場、地域別、2023年~2030年(百万米ドル) 110

表44 GCC諸国:ハイドロゲル/ECMアナログを用いた足場ベース3D細胞培養市場、国別、2023年~2030年(百万米ドル) 111

表45 固体スキャフォールドを用いたスキャフォールドベース3D細胞培養市場、

地域別、2023年~2030年(百万米ドル) 112

表46 北米:固体スキャフォールドを用いたスキャフォールドベース3D細胞培養市場、国別、2023年~2030年 (百万米ドル) 112

表47 ヨーロッパ:固体スキャフォールド向けスキャフォールドベース3D細胞培養市場、国別、2023年~2030年(百万米ドル) 113

表48 アジア太平洋地域:固体足場を用いた足場ベース3D細胞培養市場、国別、2023年~2030年 (百万米ドル) 113

表49 ラテンアメリカ:固体足場を用いた足場ベース3D細胞培養市場、国別、2023–2030年(百万米ドル) 114

表50 中東地域:固体足場を用いた足場ベース3D細胞培養市場、地域別、2023年~2030年(百万米ドル) 114

表51 GCC諸国:固体足場を用いた足場ベース3D細胞培養市場、国別、2023年~2030年(百万米ドル) 114

表52 マイクロパターン化表面を用いた足場ベース3D細胞培養市場:地域別、2023年~2030年 (百万米ドル) 115

表53 北米:マイクロパターン表面を用いた足場ベース3D細胞培養市場、国別、2023年~2030年 (百万米ドル) 116

表54 ヨーロッパ:マイクロパターン表面を用いた足場ベース3D細胞培養市場、国別、2023年~2030年(百万米ドル) 116

表55 アジア太平洋地域:マイクロパターン表面を用いた足場ベース3D細胞培養市場、国別、2023年~2030年(百万米ドル) 117

表56 ラテンアメリカ(南米アメリカ):マイクロパターン表面を用いた足場ベース3D細胞培養市場、国別、2023年~2030年(百万米ドル) 117

表57 中東地域:マイクロパターン表面を用いた足場ベース3D細胞培養市場、地域別、2023年~2030年(百万米ドル) 117

表58 GCC諸国:マイクロパターン表面を用いた足場ベース3D細胞培養市場、国別、2023年~2030年 (百万米ドル) 118

表59 種類別スキャフォールドフリー3D細胞培養市場、

2023–2030 (百万米ドル) 118

表60 スキャフォールドフリー3D細胞培養市場、地域別、

2023年~2030年(百万米ドル) 119

表61 北米:スキャフォールドフリー3D細胞培養市場、国別、2023年~2030年(百万米ドル) 119

表62 ヨーロッパ:スキャフォールドフリー3D細胞培養市場、国別、

2023–2030年(百万米ドル) 120

表63 アジア太平洋地域:スキャフォールドフリー3D細胞培養市場、国別、

2023–2030年(百万米ドル) 120

表64 ラテンアメリカ:スキャフォールドフリー3D細胞培養市場、国別、2023–2030年(百万米ドル) 121

表65 中東:スキャフォールドフリー3D細胞培養市場、地域別、

2023–2030年 (百万米ドル) 121

表66 GCC諸国:スキャフォールドフリー3D細胞培養市場、国別、2023年~2030年(百万米ドル) 121

表67 低付着プレート向け無足場3D細胞培養市場、地域別、2023年~2030年(百万米ドル)

122

表68 北米:低付着プレート向けスキャフォールドフリー3D細胞培養市場、国別、2023年~2030年(百万米ドル) 123

表69 ヨーロッパ:低付着プレート向け足場フリー3D細胞培養市場、国別、2023年~2030年(百万米ドル) 123

表70 アジア太平洋地域:低付着プレート向け足場フリー3D細胞培養市場、国別、2023年~2030年(百万米ドル) 124

表71 ラテンアメリカ:低付着プレート向けスキャフォールドフリー3D細胞培養市場、国別、2023年~2030年(百万米ドル) 124

表72 中東地域:低付着プレート向け足場不要3D細胞培養市場、地域別、2023年~2030年(百万米ドル) 124

表73 GCC諸国:低付着プレート向け足場不要3D細胞培養市場、国別、2023年~2030年(百万米ドル) 125

表74 ハンギングドロッププレート向け足場不要3D細胞培養市場、

地域別、2023年~2030年(百万米ドル) 126

表75 北米:ハンギングドロッププレート向け足場不要3D細胞培養市場、国別、2023年~2030年 (百万米ドル) 126

表 76 ヨーロッパ:ハンギングドロッププレート向け足場不要3D細胞培養市場、国別、2023年~2030年 (百万米ドル) 127

表 77 アジア太平洋地域:ハンギングドロッププレート向け足場不要3D細胞培養市場、国別、2023年~2030年 (百万米ドル) 127

表78 ラテンアメリカ:ハンギングドロッププレート向け足場不要3D細胞培養市場、国別、2023年~2030年(百万米ドル) 128

表79 中東地域:ハンギングドロッププレート向け足場不要3D細胞培養市場、地域別、2023年~2030年(百万米ドル) 128

表80 GCC諸国:ハンギングドロッププレート向け足場不要3D細胞培養市場、国別、2023年~2030年(百万米ドル) 128

表81 3Dバイオリアクター向けスキャフォールドフリー3D細胞培養市場、地域別、2023年~2030年 (百万米ドル) 129

表82 北米:3Dバイオリアクター向け足場不要3D細胞培養市場、国別、2023年~2030年 (百万米ドル) 129

表83 ヨーロッパ:3Dバイオリアクター向け足場不要3D細胞培養市場、

国別、2023年~2030年(百万米ドル) 130

表84 アジア太平洋地域:3Dバイオリアクター向け足場不要3D細胞培養市場、国別、2023年~2030年(百万米ドル) 130

表85 ラテンアメリカ:3Dバイオリアクター向け足場不要3D細胞培養市場、国別、2023年~2030年(百万米ドル) 131

表86 中東地域:3Dバイオリアクター向け足場不要3D細胞培養市場、地域別、2023-2030年(百万米ドル) 131

表87 GCC諸国:3Dバイオリアクター向け足場不要3D細胞培養市場、 国別、2023–2030年(百万米ドル) 131

表88 マイクロ流体技術に基づく3D細胞培養市場、地域別、

2023–2030年(百万米ドル) 132

表89 北米:マイクロ流体技術に基づく3D細胞培養市場、

国別、2023年~2030年(百万米ドル) 133

表90 ヨーロッパ:マイクロ流体技術に基づく3D細胞培養市場、国別、2023年~2030年(百万米ドル) 133

表91 アジア太平洋地域:マイクロ流体技術に基づく3D細胞培養市場、国別、2023年~2030年(百万米ドル) 134

表92 南米アメリカ:マイクロ流体技術に基づく3D細胞培養市場、

国別、2023年~2030年(百万米ドル) 134

表93 中東地域:マイクロ流体技術に基づく3D細胞培養市場、地域別、2023年~2030年(百万米ドル) 134

表94 GCC諸国:マイクロ流体技術に基づく3D細胞培養市場、

国別、2023年~2030年 (百万米ドル) 135

表95 磁気式およびバイオプリント式3D細胞培養市場、地域別、

2023–2030 (百万米ドル) 136

表96 北米:磁気式およびバイオプリント3D細胞培養市場、

国別、2023年~2030年(百万米ドル) 136

表97 ヨーロッパ:

磁気式およびバイオプリント3D細胞培養市場、国別、2023年~2030年(百万米ドル) 137

表98 アジア太平洋地域:磁気式およびバイオプリント3D細胞培養市場、

国別、2023年~2030年 (百万米ドル) 137

表99 ラテンアメリカ:磁気およびバイオプリント3D細胞培養市場、

国別、2023年~2030年(百万米ドル) 138

表100 中東地域:磁気およびバイオプリント3D細胞培養市場、

地域別、2023年~2030年 (百万米ドル) 138

表101 GCC諸国:磁気式およびバイオプリント3D細胞培養市場、

国別、2023年~2030年(百万米ドル) 138

表102 3D細胞培養市場、用途別、2023年~2030年(百万米ドル) 140

表103 がん・幹細胞研究向け3D細胞培養市場、地域別、2023年~2030年(百万米ドル) 141

表104 北米:がん・幹細胞研究向け3D細胞培養市場、国別、2023年~2030年(百万米ドル) 141

表105 ヨーロッパ:がん・幹細胞研究向け3D細胞培養市場、国別、2023年~2030年

(百万米ドル) 142表106 アジア太平洋:がん・幹細胞研究向け3D細胞培養市場、国別、2023年~2030年 (百万米ドル) 142

表106 アジア太平洋地域:がん・幹細胞研究向け3D細胞培養市場、国別、2023年~2030年(百万米ドル) 142

表107 ラテンアメリカ:がん・幹細胞研究向け3D細胞培養市場、国別、2023年~2030年(百万米ドル) 143

表108 中東:がん・幹細胞研究向け3D細胞培養市場、 地域別、2023–2030年(百万米ドル) 143

表109 GCC諸国:がん・幹細胞研究向け3D細胞培養市場、国別、2023–2030年(百万米ドル) 143

表110 創薬・毒性試験向け3D細胞培養市場、

地域別、2023年~2030年(百万米ドル) 144

表 111 北米:創薬および毒性試験向け3D細胞培養市場、国別、2023年~2030年 (百万米ドル) 145

表112 ヨーロッパ:創薬・毒性試験向け3D細胞培養市場、国別、2023–2030年(百万米ドル) 145

表113 アジア太平洋地域:創薬および毒性試験向け3D細胞培養市場、国別、2023年~2030年(百万米ドル) 146

表114 中南米アメリカ:創薬・毒性試験向け3D細胞培養市場、国別、2023年~2030年(百万米ドル) 146

表115 中東地域:創薬・毒性試験向け3D細胞培養市場、地域別、2023年~2030年(百万米ドル) 146

表116 GCC諸国:創薬・毒性試験向け3D細胞培養市場、国別、2023年~2030年(百万米ドル) 147

表117 ティッシュエンジニアリング・再生医療向け3D細胞培養市場:地域別、2023-2030年(百万米ドル) 148

表118 北米:ティッシュエンジニアリング・再生医薬品向け3D細胞培養市場、国別、2023年~2030年(百万米ドル) 148

表119 ヨーロッパ:ティッシュエンジニアリングおよび再生医療向け3D細胞培養市場、 国別、2023–2030年(百万米ドル) 149

表120 アジア太平洋地域:ティッシュエンジニアリングおよび再生医療向け3D細胞培養市場、国別、2023–2030年 (百万米ドル) 149

表121 ラテンアメリカ:ティッシュエンジニアリングおよび再生医療向け3D細胞培養市場、国別、2023年~2030年(百万米ドル) 150

表122 中東地域:ティッシュエンジニアリング・再生医療向け3D細胞培養市場、地域別、2023年~2030年 (百万米ドル) 150

表123 GCC諸国:ティッシュエンジニアリングおよび再生医療向け3D細胞培養市場、 国別、2023–2030年(百万米ドル) 150

表124 3D細胞培養市場、モデル種類別、2023–2030年(百万米ドル) 151

表125 エンドユーザー別3D細胞培養市場、2023年~2030年(百万米ドル) 153

表126 製薬・バイオテクノロジー企業向け3D細胞培養市場、地域別、2023年~2030年(百万米ドル) 154

表127 北米:製薬・バイオテクノロジー企業向け3D細胞培養市場、国別、2023年~2030年 (百万米ドル) 154

表128 ヨーロッパ:製薬・バイオテクノロジー企業向け3D細胞培養市場、国別、2023年~2030年(百万米ドル) 155

表129 アジア太平洋地域:製薬・バイオテクノロジー企業向け3D細胞培養市場、国別、2023年~2030年(百万米ドル) 155

表130 ラテンアメリカ(南米アメリカ):製薬・バイオテクノロジー企業向け3D細胞培養市場、国別、2023年~2030年(百万米ドル) 156

表131 中東地域:製薬・バイオテクノロジー企業向け3D細胞培養市場、地域別、2023年~2030年(百万米ドル) 156

表132 GCC諸国:製薬・バイオテクノロジー企業向け3D細胞培養市場、国別、2023年~2030年 (百万米ドル) 156

表133 研究機関向け3D細胞培養市場、地域別、

2023–2030年(百万米ドル) 158表134 北米:研究機関向け3D細胞培養市場、国別、2023年~2030年(百万米ドル) 158

表135 ヨーロッパ:研究機関向け3D細胞培養市場、国別、2023年~2030年 (百万米ドル) 159

表136 アジア太平洋地域:研究機関向け3D細胞培養市場、

国別、2023年~2030年 (百万米ドル) 159

表137 ラテンアメリカ:研究機関向け3D細胞培養市場、

国別、2023年~2030年(百万米ドル) 160

表138 中東地域:研究機関向け3D細胞培養市場、

地域別、2023年~2030年(百万米ドル) 160

表139 GCC諸国:研究機関向け3D細胞培養市場、

国別、2023年~2030年(百万米ドル) 160

表140 化粧品産業向け3D細胞培養市場、地域別、

2023年~2030年 (百万米ドル) 161

表141 北米:化粧品産業向け3D細胞培養市場、

国別、2023年~2030年(百万米ドル) 162

表142 ヨーロッパ:化粧品産業向け3D細胞培養市場、国別、2023年~2030年(百万米ドル) 162

表143 アジア太平洋地域:化粧品産業向け3D細胞培養市場、

国別、2023年~2030年(百万米ドル) 163

表144 ラテンアメリカ:化粧品産業向け3D細胞培養市場、

国別、2023年~2030年(百万米ドル) 163

表145 中東:化粧品産業向け3D細胞培養市場、

地域別、2023年~2030年(百万米ドル) 164

表146 GCC諸国:化粧品産業向け3D細胞培養市場、

国別、2023年~2030年(百万米ドル) 164

表147 その他のエンドユーザー向け3D細胞培養市場、地域別、

2023年~2030年(百万米ドル) 165

表148 北米:その他のエンドユーザー向け3D細胞培養市場、国別、2023年~2030年(百万米ドル) 165

表149 ヨーロッパ:その他のエンドユーザー向け3D細胞培養市場、国別、2023年~2030年(百万米ドル) 166

表150 アジア太平洋地域:その他のエンドユーザー向け3D細胞培養市場、国別、2023年~2030年(百万米ドル) 166

表151

ラテンアメリカ:その他のエンドユーザー向け3D細胞培養市場、国別、2023年~2030年(百万米ドル)

167

表152 中東地域:その他のエンドユーザー向け3D細胞培養市場、

地域別、2023年~2030年(百万米ドル) 167

表153 GCC諸国:その他のエンドユーザー向け3D細胞培養市場、

国別、2023年~2030年(百万米ドル) 167

表154 3D細胞培養市場、地域別、2023年~2030年(百万米ドル) 169

表155 北米:3D細胞培養市場、国別、

2023年~2030年(百万米ドル) 171

表156 北米:3D細胞培養市場、種類別、

2023年~2030年(百万米ドル) 172

表157 北米:足場ベース3D細胞培養市場、種類別、 2023–2030年(百万米ドル) 172

表158 北米:足場フリー3D細胞培養市場、種類別、

2023–2030年(百万米ドル) 173

表159 北米:3D細胞培養市場、用途別、

2023年~2030年(百万米ドル) 173

表160 北米:エンドユーザー別3D細胞培養市場、

2023–2030年(百万ドル) 174

表161 アメリカ:種類別3D細胞培養市場、2023–2030年(百万ドル)

175

表162 アメリカ:足場ベース3D細胞培養市場、種類別、

2023–2030年(百万ドル) 175

表163 アメリカ:足場フリー3D細胞培養市場、種類別、

2023年~2030年(百万ドル) 175

表164 アメリカ:3D細胞培養市場、用途別、2023年~2030年 (百万米ドル) 176

表165 アメリカ:エンドユーザー別3D細胞培養市場、2023年~2030年(百万米ドル) 176

表166 カナダ:種類別3D細胞培養市場、2023年~2030年 (百万米ドル) 177

表167 カナダ:足場ベース3D細胞培養市場、種類別、

2023年~2030年(百万米ドル) 177

表168 カナダ:足場フリー3D細胞培養市場、種類別、

2023–2030年(百万米ドル) 178

表169 カナダ:3D細胞培養市場、用途別、

2023–2030年 (百万米ドル) 178

表170 カナダ:エンドユーザー別3D細胞培養市場、2023年~2030年(百万米ドル) 178

表171 ヨーロッパ:国別3D細胞培養市場、2023年~2030年

(百万米ドル) 180

表 172 ヨーロッパ:3D 細胞培養市場、種類別、2023年~2030年 (百万米ドル) 180

表173 ヨーロッパ:足場ベース3D細胞培養市場、種類別、

2023年~2030年(百万米ドル) 181

表174 ヨーロッパ:足場フリー3D細胞培養市場、種類別、

2023–2030年(百万米ドル) 181

表175 ヨーロッパ:3D細胞培養市場、用途別、

2023–2030年 (百万米ドル) 181

表176 ヨーロッパ:エンドユーザー別3D細胞培養市場、2023年~2030年(百万米ドル) 182

表177 ドイツ: 3D細胞培養市場、種類別、2023–2030年(百万米ドル) 183

表178 ドイツ:足場ベース3D細胞培養市場、種類別、

2023–2030年 (百万米ドル) 183

表179 ドイツ:足場フリー3D細胞培養市場、種類別、

2023–2030年(百万米ドル) 184

表180 ドイツ:3D細胞培養市場、用途別、

2023年~2030年(百万米ドル) 184

表181 ドイツ:3D細胞培養市場、エンドユーザー別、2023年~2030年(百万米ドル) 184

表182 英国:3D細胞培養市場、種類別、2023年~2030年(百万米ドル) 185

表183 英国:足場ベース3D細胞培養市場、種類別、

2023年~2030年(百万米ドル) 186

表184 英国:足場フリー3D細胞培養市場、種類別、

2023–2030年(百万米ドル) 186

表185 英国:3D細胞培養市場、用途別、2023–2030年

(百万米ドル) 186

表186 英国:エンドユーザー別3D細胞培養市場、2023–2030年(百万米ドル) 187

表187 フランス:3D細胞培養市場、種類別、2023–2030年(百万米ドル) 188

表188 フランス:足場ベース3D細胞培養市場、種類別、

2023–2030年(百万米ドル) 188

表189 フランス:足場フリー3D細胞培養市場、種類別、

2023–2030年(百万米ドル) 189

表190 フランス:3D細胞培養市場、用途別、

2023–2030年 (百万米ドル) 189

表191 フランス: エンドユーザー別3D細胞培養市場、2023年~2030年(百万米ドル) 189

表192 イタリア:種類別3D細胞培養市場、2023年~2030年(百万米ドル) 190

表193 イタリア:足場ベースの3D細胞培養市場、種類別、

2023年~2030年 (百万米ドル) 191

表194 イタリア:足場フリー3D細胞培養市場、種類別、

2023–2030年(百万米ドル) 191

表 195 イタリア:3D 細胞培養市場、用途別、2023年~2030年(百万米ドル) 191

表196 イタリア:エンドユーザー別3D細胞培養市場、2023年~2030年(百万米ドル) 192

表197 スペイン:種類別3D細胞培養市場、2023年~2030年(百万米ドル) 193

表198 スペイン:足場ベース3D細胞培養市場、種類別、

2023–2030年(百万米ドル) 193

表199 スペイン:足場フリー3D細胞培養市場、種類別、

2023年~2030年(百万米ドル) 194

表200 スペイン:3D細胞培養市場、用途別、2023年~2030年(百万米ドル) 194

表201 スペイン:3D細胞培養市場、エンドユーザー別、2023年~2030年(百万米ドル) 194

表202 ヨーロッパその他地域:3D細胞培養市場、種類別、

2023–2030年(百万米ドル) 195

表203 ヨーロッパその他地域:足場ベース3D細胞培養市場、

種類別、2023–2030年(百万米ドル) 196

表204 ヨーロッパその他地域:足場フリー3D細胞培養市場、種類別、

2023–2030年(百万米ドル) 196

表205 ヨーロッパその他地域:3D細胞培養市場、用途別、

2023–2030年(百万米ドル) 196

表206 ヨーロッパその他地域:エンドユーザー別3D細胞培養市場、

2023年~2030年(百万米ドル) 197

表207 アジア太平洋地域:3D細胞培養市場、国別、

2023–2030年(百万米ドル) 199

表208 アジア太平洋地域:3D細胞培養市場、種類別、2023–2030年(百万米ドル) 199

表209 アジア太平洋地域:足場ベース3D細胞培養市場、種類別、

2023–2030年(百万米ドル) 200

表210 アジア太平洋地域:足場フリー3D細胞培養市場、種類別、

2023–2030年(百万米ドル) 200

表211 アジア太平洋地域:3D細胞培養市場、用途別、

2023–2030年 (百万米ドル) 200

表212 アジア太平洋地域:エンドユーザー別3D細胞培養市場、

2023–2030年(百万米ドル) 201

表213 中国:種類別3D細胞培養市場、2023–2030年 (百万米ドル) 202

表214 中国:足場ベース3D細胞培養市場、種類別、

2023–2030年(百万米ドル) 202

表215 中国:足場フリー3D細胞培養市場、種類別、

2023–2030 (百万米ドル) 203

表216 中国:3D細胞培養市場、用途別、2023–2030年(百万米ドル) 203

表217 中国:エンドユーザー別3D細胞培養市場、2023年~2030年(百万米ドル) 204

表218 日本:3D細胞培養市場、種類別、2023年~2030年(百万米ドル) 205

表219 日本:足場ベースの3D細胞培養市場、種類別、

2023年~2030年(百万米ドル) 205

表220 日本:足場フリー3D細胞培養市場、種類別、

2023–2030年(百万米ドル) 206

表221 日本:3D細胞培養市場、用途別、2023–2030年(百万米ドル) 206

表222 日本:エンドユーザー別3D細胞培養市場、2023年~2030年(百万米ドル) 206

表223 インド:種類別3D細胞培養市場、2023年~2030年(百万米ドル) 207

表224 インド:足場ベース3D細胞培養市場、種類別、

2023–2030年(百万米ドル) 208

表225 インド:足場フリー3D細胞培養市場、種類別、

2023–2030年(百万米ドル) 208

表226 インド:3D細胞培養市場、用途別、2023–2030年

(百万米ドル) 208

表227 インド:エンドユーザー別3D細胞培養市場、2023年~2030年(百万米ドル) 209

表 228 韓国:3D 細胞培養市場、種類別、2023年~2030年(百万米ドル) 210

表229 韓国:足場ベース3D細胞培養市場、種類別、

2023–2030年(百万米ドル) 210

表230 韓国:足場フリー3D細胞培養市場、種類別、

2023–2030年 (百万米ドル) 211

表231 韓国:3D細胞培養市場、用途別、

2023–2030年(百万米ドル) 211

表 232 韓国:エンドユーザー別 3D 細胞培養市場、

2023–2030 年(百万米ドル) 212

表 233 オーストラリア:種類別 3D 細胞培養市場、2023–2030 年

(百万米ドル) 212

表234 オーストラリア:足場ベース3D細胞培養市場、種類別、

2023–2030年(百万米ドル) 213

表235 オーストラリア:足場フリー3D細胞培養市場、種類別、

2023–2030年(百万米ドル) 213

表236 オーストラリア:3D細胞培養市場、用途別、

2023–2030年(百万米ドル) 213

表237 オーストラリア:エンドユーザー別3D細胞培養市場、

2023年~2030年(百万米ドル) 214

表238 アジア太平洋地域その他:種類別3D細胞培養市場、

2023–2030年(百万米ドル) 215

表239 アジア太平洋地域その他:足場ベース3D細胞培養市場、種類別、 2023–2030年(百万米ドル) 215

表240 アジア太平洋地域その他:足場フリー3D細胞培養市場、種類別、2023–2030年(百万米ドル) 216

表241 アジア太平洋地域その他:3D細胞培養市場、用途別、

2023–2030年(百万米ドル) 216

表242 アジア太平洋地域その他:エンドユーザー別3D細胞培養市場、

2023年~2030年(百万米ドル) 217

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/