主なポイント

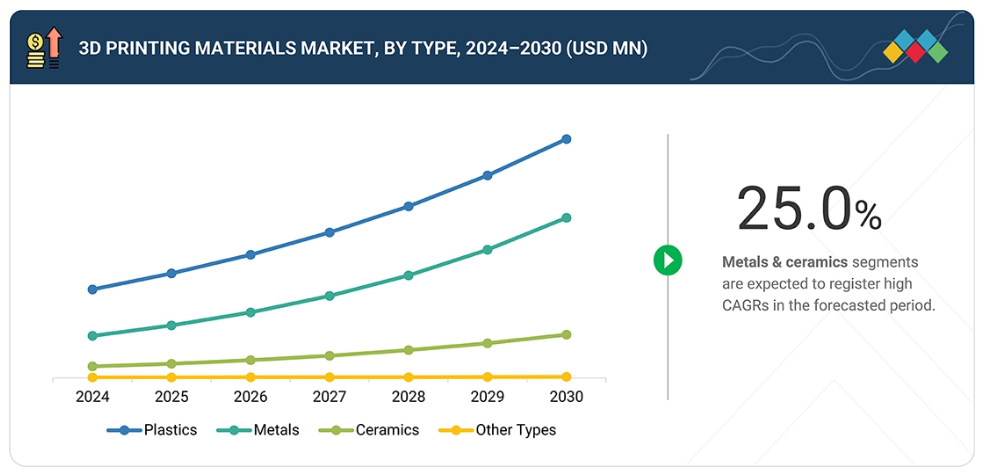

種類別

3Dプリンティング材料市場は、プラスチック、金属、セラミックス、その他の種類で構成されています。金属とセラミックスは、予測期間中に金額ベースで最も高いCAGR(年平均成長率)を記録すると見込まれています。

形態別

3Dプリンティング材料の形態セグメントには、フィラメント、粉末、液体があります。2024年時点ではフィラメントセグメントが最大の市場シェアを占めておりますが、予測期間中は粉末セグメントが最も高いCAGRを記録すると見込まれております。

技術別

技術セグメントは、FDM、SLS、SLA、DMLS、その他の技術で構成されております。3Dプリント用金属の需要増加に伴い、DMLS技術が予測期間中に最も高い成長率を示すと予想されております。

用途別

用途にはプロトタイピング、製造、その他が含まれます。製造セグメントは予測期間中に最も高いCAGRを記録すると見込まれています。

最終用途産業別

3Dプリンティング材料の主要な最終用途産業には、航空宇宙・防衛、医療、自動車、消費財、その他の最終用途産業が含まれます。自動車セグメントは、自動車部品の迅速な試作や試験に3Dプリント技術が広く活用されていることから、予測期間中に最も高いCAGRを記録すると見込まれています。

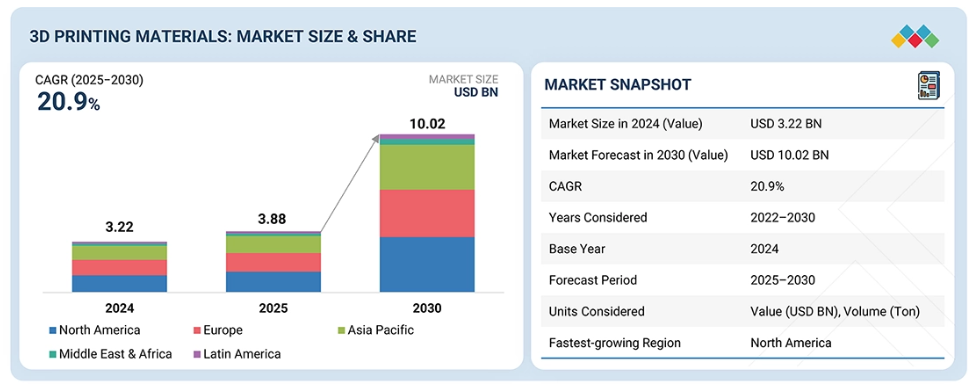

地域別

3Dプリント材料市場は、ヨーロッパ、北米、アジア太平洋、ラテンアメリカ、中東・アフリカをカバーしています。北米は3Dプリント材料の最大市場であり、予測期間中に最も高いCAGRを記録すると見込まれています。

競争環境

主要市場プレイヤーは、提携や投資を含む有機的・無機的戦略の両方を採用しています。例えば、GEエアロスペース(アメリカ)、3Dシステムズ社(アメリカ)、ストラタシス(アメリカ)は、革新的な用途における3Dプリンティング材料の需要拡大に対応するため、数多くの契約や提携を締結しています。

マスカスタマイゼーションは、3Dプリンティング産業における現在の革命です。3Dプリンティングは、消費者がコンピューター上で創造的なデザインを考案し、プリンターを使用してそれを印刷することで、新たなパラダイムを開発できるため、生活をより容易にしております。プラスチック製品の場合、プリンターは小売店に設置可能であり、金属やその他の材料の場合は、専門のオフサイト施設に設置することが可能です。いずれの場合も、最終製品のコストはお客様にとって手頃な価格となるでしょう。3Dプリンティングによるマス・カスタマイゼーションの実現は、多様な3Dプリンティング材料への需要増加をもたらしました。3Dプリンティング技術の進歩と新素材の開発により、3Dプリンティングの新たな応用分野が次々と発見されています。これらの新分野には、ホームデコレーション、ファッション、ジュエリーなどが含まれます。これらの分野における3Dプリンティングの活用は、3Dプリンティング材料市場の成長を促進すると見込まれています。

顧客の顧客に影響を与えるトレンドと混乱

顧客トレンドの変化や混乱は、消費者のビジネスに影響を与えます。こうした変化はエンドユーザーの収益に影響を及ぼします。その結果、エンドユーザーへの収益への影響は、3Dプリント材料サプライヤーの収益に影響を与えると予想され、ひいては3Dプリント材料メーカーの収益にも影響を及ぼします。

市場エコシステム

3Dプリンティング材料市場のエコシステムは、原材料サプライヤー(ネイチャーワークス、アルセロールミッタル)、3Dプリンティング材料メーカー(3Dシステムズ、アルケマ、ストラタシス)、流通業者(プロティック、スライスエンジニアリング)、エンドユーザー(ボーイング、エアバス)で構成されています。原材料サプライヤーは、3Dプリント材料メーカーに対し、ポリマー、金属鉱石、セラミックスを提供します。流通業者とサプライヤーは、製造会社とエンドユーザー間の連絡窓口となり、サプライチェーンを効率化することで、業務効率と収益性の向上を図ります。

地域別動向

予測期間中、北米が3Dプリント材料市場で最も急速に成長する地域となる見込み

北米は、特に3Dプリント材料市場において、予測期間中に最も急速に成長する地域と見込まれています。この成長は、同地域における大規模な研究開発活動に加え、3Dプリント技術を活用した製品の普及と生産拡大に起因すると考えられます。2024年には、アメリカが北米3Dプリント材料市場において金額ベースで主要なシェアを占めると予想されます。航空宇宙・防衛、医療、自動車など様々な産業分野で、3Dプリント材料への需要が著しく増加しています。さらに、従来型材料に対する3Dプリンティング材料への政府の強力な支援と、主要メーカーの地域内での存在が、市場成長を促進すると予想されます。ストラタシス社や3Dシステムズ社などの有力企業は、優れた強度、耐熱性、生体適合性を備えた先進材料の開発に投資することで、業界をリードしています。これらの企業は、材料、プリンター、ソフトウェアを含む統合ソリューションを提供し、3Dプリント技術の導入を効率化し、様々な用途において最適な性能を確保するお手伝いをしております。

3Dプリント材料市場:企業評価マトリックス

3Dプリント材料市場において、GE Aerospace(スター)は、エンドユーザーとの協力関係やパートナーシップを原動力として、高い市場シェアと幅広い製品ラインアップで主導的な立場にあります。アルケマ(新興リーダー)は、バイオベース材料や高性能材料を含む先進的なポリマーおよび樹脂の強力なポートフォリオにより、認知度を高めています。GE Aerospaceが規模と多様なポートフォリオで優位性を保つ一方、アルケマは3Dプリンティング材料の需要が継続的に増加する中、リーダーズクアドラント(上位企業領域)へ移行する大きな可能性を示しています。

主要市場プレイヤー

3D Systems, Inc. (US)

Stratasys (US)

GE Aerospace (US)

Sandvik AB (Sweden)

Höganäs AB (Sweden)

1 はじめに 33

1.1 調査目的 33

1.2 市場定義 33

1.3 調査範囲 34

1.3.1 対象市場および地域範囲 34

1.3.2 調査の対象および除外事項 35

1.3.3 対象年度 36

1.3.4 対象通貨 36

1.3.5 対象単位 36

1.4 制限事項 36

1.5 ステークホルダー 37

1.6 変更の概要 37

2 調査方法 38

2.1 調査データ 38

2.1.1 二次データ 39

2.1.1.1 二次情報源からの主要データ 39

2.1.2 一次データ 40

2.1.2.1 一次情報源からの主要データ 40

2.1.2.2 トップ3Dプリンティング材料プロバイダーへのインタビュー 40

2.1.2.3 専門家へのインタビューの内訳 41

2.1.2.4 業界の主な見解 41

2.2 基本数値の算出 42

2.2.1 アプローチ 1:供給側アプローチ 42

2.2.2 アプローチ 2:需要側アプローチ 42

2.3 成長予測 43

2.3.1 供給側 43

2.3.2 需要側 43

2.4 市場規模の推定 43

2.4.1 ボトムアップアプローチ 43

2.4.2 トップダウンアプローチ 44

2.5 データの三角測量 44

2.6 要因分析 45

2.7 調査の前提 46

2.8 調査の限界とリスク評価 46

3 エグゼクティブサマリー 47

4 プレミアムインサイト 51

4.1 3D プリンティング材料市場における魅力的な機会 51

4.2 3D プリンティング材料市場、最終用途産業および地域別 52

4.3 3D プリンティング材料市場、タイプ別 52

4.4 3D プリンティング材料市場、形態別 53

4.5 3D プリンティング材料市場、技術別 53

4.6 3D プリンティング材料市場、用途別 54

4.7 3D プリンティング材料市場、最終用途産業別 54

4.8 3D プリンティング材料市場、主要国別 55

5 市場概要 56

5.1 はじめに 56

5.2 市場の動向 56

5.2.1 推進要因 57

5.2.1.1 主要ポリマー企業の前方統合による3Dプリンティング材料の供給増加 57

5.2.1.2 新しい工業用グレードの3Dプリンティング材料の開発 57

5.2.1.3 3D プリンティング技術の採用を促進する政府主導の取り組み 57

5.2.2 制約要因 58

5.2.2.1 大量生産の欠如 58

5.2.2.2 標準的なプロセス制御の欠如 58

5.2.3 機会 58

5.2.3.1 新興国における3Dプリンティングの普及 58

5.2.3.2 3Dプリンティング金属の新たな用途 59

5.2.4 課題 59

5.2.4.1 高コストと拡張性の欠如 59

5.2.4.2 リードタイムの短縮 59

6 業界の動向 60

6.1 ポーターの 5 つの力分析 60

6.1.1 購入者の交渉力 61

6.1.2 供給者の交渉力 61

6.1.3 新規参入者の脅威 61

6.1.4 代替品の脅威 62

6.1.5 競争の激しさ 62

6.2 主要な利害関係者および購買基準 62

6.2.1 購買プロセスにおける主要ステークホルダー 62

6.2.2 購買基準 63

6.3 価格分析 64

6.3.1 主要企業の平均販売価格動向、

最終用途産業別、2024年 64

6.3.2 地域別平均販売価格の傾向、2022年~2024年 64

6.4 マクロ経済の見通し 65

6.4.1 はじめに 65

6.4.2 GDP の動向と予測 65

6.4.3 世界の航空宇宙・防衛産業の動向 67

6.4.4 世界の医療産業の動向 67

6.5 バリューチェーン分析 67

6.6 エコシステム分析 69

6.7 貿易分析 70

6.7.1 輸出シナリオ(HSコード848520) 70

6.7.2 輸入シナリオ(HSコード848520) 71

6.7.3 輸出シナリオ(HSコード848510) 72

6.7.4 輸入シナリオ(HSコード848510) 73

6.8 技術分析 74

6.8.1 主要技術 74

6.8.1.1 材料押出 74

6.8.1.2 ワット重合 74

6.8.1.3 パワーベッド溶融 74

6.8.1.4 材料噴射 74

6.8.1.5 直接エネルギー堆積 74

6.8.2 補完技術 75

6.8.2.1 マイクロ 3D プリンティング 75

6.8.2.2 バインダージェッティング 75

6.9 特許分析 77

6.9.1 はじめに 77

6.9.2 方法論 77

6.9.3 文書タイプ 77

6.9.4 洞察 78

6.9.5 法的状況 78

6.9.6 管轄権分析 79

6.9.7 トップ出願者 80

6.10 規制の展望 81

6.10.1 規制機関、政府機関、

およびその他の組織 82

6.11 主な会議およびイベント、2025年~2026年 85

6.12 ケーススタディ分析 87

6.12.1 エアバス:航空機内装用 3D プリントポリマー部品 87

6.12.2 ベリンガーグループは、金属積層造形におけるサポート構造を削減するため、マテリアライズと提携しました 87

6. 12.3 デンビー・ポタリーとウーヴェ・ブリストル:3Dプリントセラミックによる食器のプロトタイプ製作の変革 88

6.13 顧客のビジネスに影響を与えるトレンド/ディスラプション 89

6.14 3D プリンティング材料市場に対する GEN AI/AI の影響 90

6.14.1 主な使用事例と市場の可能性 90

6.14.2 3D プリンティング材料市場における AI 導入のケーススタディ 90

6.15 投資および資金調達シナリオ 91

6.16 2025 年の米国関税が 3D プリンティング材料市場に与える影響 91

6.16.1 はじめに 91

6.16.2 主な関税率 92

6.16.3 価格への影響分析 93

6.16.4 国・地域への主な影響 94

6.16.4.1 米国 94

6.16.4.2 ヨーロッパ 95

6.16.4.3 アジア太平洋地域 96

6.16.5 最終用途産業への影響 99

7 3D プリンティング材料市場、種類別 100

7.1 はじめに 101

7.2 プラスチック 103

7.2.1 市場を牽引するバイオベースプラスチックグレードの需要増加 103

7.2.2 フォトポリマー 104

7.2.3 アクリロニトリル・ブタジエン・スチレン(ABS) 105

7.2.4 ポリ乳酸(PLA) 105

7.2.5 ポリアミド(ナイロン) 105

7.2.6 その他のプラスチック 105

7.3 金属 107

7.3.1 航空宇宙・防衛および自動車産業からの需要増加が市場成長を促進 107

7.3.2 チタン 109

7.3.3 アルミニウム 109

7.3.4 ステンレス鋼 109

7.3.5 ニッケルおよびコバルト 110

7.3.6 その他の金属 110

7.4 セラミックス 111

7.4.1 市場成長を促進する生体適合性セラミックスの進歩 111

7.4.2 酸化物 113

7.4.3 非酸化物 113

8 3D プリンティング材料市場、形態別 115

8.1 はじめに 116

8.2 フィラメント 117

8.2.1 市場を牽引するプラスチックフィラメントの需要の高まり 117

8.3 液体 119

8.3.1 医療、航空宇宙、防衛、

電気・電子産業における重要な用途が市場を牽引 119

8.4 粉末 121

8.4.1 様々な3Dプリンティング技術での採用増加が市場を牽引 121

9 用途別3Dプリンティング材料市場 123

9.1 はじめに 124

9.2 プロトタイピング 125

9.2.1 自動車セクターからの部品製造需要が市場成長を推進 125

9.3 製造 127

9.3.1 製造分野における3Dプリンティングの採用を推進する先進材料 127

9.4 その他の用途 129

10 3D プリンティング材料市場、技術別 131

10.1 はじめに 132

10.2 溶融積層法 (FDM) 134

10.2.1 需要を牽引する多様な材料オプションとの互換性 134

10.3 選択的レーザー焼結 (SLS) 135

10.3.1 市場を牽引する、粉末状のプラスチックを用いた複雑な形状の部品の製造ニーズの高まり 135

10.4 ステレオリソグラフィー/デジタルライトプロセッシング(SLA/DLP) 137

10.4.1 高次元の精度と複雑な細部を持つオブジェクトの生産が需要を牽引 137

10.5 ダイレクトメタルレーザー焼結(DMLS) 139

10.5.1 市場成長を促進する金属合金を使用した 3D オブジェクト作成の採用増加 139

10.6 その他の技術 140

11 エンドユーザー産業別 3D プリンティング材料市場 143

11.1 はじめに 144

11.2 航空宇宙および防衛 146

11.2.1 複雑な部品や機器の製造における使用の増加が市場を牽引 146

11.3 ヘルスケア 149

11.3.1 プラスチックグレードの技術的進歩が市場を牽引 149

11.4 自動車 150

11.4.1 自動車部品のプロトタイプ製作に対する高い需要が市場を牽引 150

11.5 消費財 152

11.5.1 複雑な設計の製造に対する需要の高まりが市場成長を促進 152

11.6 その他の最終用途産業 154

12 地域別 3D プリンティング材料市場 156

12.1 はじめに 157

12.2 北米 159

12.2.1 米国 168

12.2.1.1 市場を牽引する戦略的パートナーシップの拡大 168

12.2.2 カナダ 169

12.2.2.1 市場を牽引する消費財業界における3Dプリンティング技術の採用 169

12.3 ヨーロッパ 171

12.3.1 ドイツ 180

12.3.1.1 3D プリント材料メーカーの大きな存在感が市場を牽引 180

12.3.2 フランス 182

12.3.2.1 航空宇宙・防衛産業からの需要増加が市場を牽引 182

12.3.3 英国 183

12.3.3.1 研究開発センターの増加が市場を牽引 183

12.3.4 イタリア 185

12.3.4.1 様々な分野における3Dプリンティング材料の採用が市場を牽引 185

12.3.5 その他のヨーロッパ諸国 187

12.4 アジア太平洋地域 189

12.4.1 中国 197

12.4.1.1 急速な工業化と投資が市場を牽引 197

12.4.2 日本 199

12.4.2.1 3D プリンティング用セラミックの継続的な共同研究による需要の加速 199

12.4.3 韓国 201

12.4.3.1 市場を牽引する強力な政府支援 201

12.4.4 インド 202

12.4.4.1 市場を牽引する政府主導の取り組みと多額の外国投資 202

12.4.5 その他のアジア太平洋地域 204

12.5 中東およびアフリカ 206

12.5.1 GCC諸国 213

12.5.1.1 アラブ首長国連邦 214

12.5.1.1.1 市場を牽引するエンドユーザー産業からの高い需要 214

12.5.1.2 サウジアラビア 215

12.5.1.2.1 市場を牽引する政府主導の取り組みの拡大 215

12.5.1.3 その他のGCC諸国 217

12.5.2 南アフリカ 219

12.5.2.1 様々な分野における3Dプリンティング材料の採用拡大が市場を牽引 219

12.5.3 その他中東およびアフリカ諸国 220

12.6 ラテンアメリカ 222

12.6.1 ブラジル 230

12.6.1.1 3D プリンティング材料の市場を推進する政府の支援と技術の進歩 230

12.6.2 メキシコ 231

12.6.2.1 市場成長を推進するイノベーションの増加 231

12.6.3 その他のラテンアメリカ諸国 233

13 競争環境 235

13.1 概要 235

13.2 主要企業の戦略/勝利の権利 235

13.3 収益分析、2020年~2024年 237

13.4 市場シェア分析、2024年 239

13.5 ブランド/製品比較分析 242

13.6 企業評価マトリックス:主要企業、2024年 244

13.6.1 スター企業 244

13.6.2 新興リーダー企業 244

13.6.3 普及企業 245

13.6.4 参加者 245

13.6.5 企業のフットプリント:主要企業、2024年 246

13.6.5.1 企業のフットプリント 246

13.6.5.2 地域のフットプリント 247

13.6.5.3 タイプフットプリント 248

13.6.5.4 フォームフットプリント 249

13.6.5.5 テクノロジーフットプリント 250

13.6.5.6 アプリケーションフットプリント 251

13.6.5.7 最終用途産業フットプリント 252

13.7 企業評価マトリックス:スタートアップ/中小企業、2024年 252

13.7.1 進歩的な企業 252

13.7.2 対応力のある企業 253

13.7.3 ダイナミックな企業 253

13.7.4 スタートブロック 253

13.7.5 競争力ベンチマーク:主要スタートアップ/中小企業、2024年 254

13.7.5.1 主要スタートアップ/中小企業の詳細リスト 254

13.7.5.2 主要スタートアップ/中小企業における競争力ベンチマーク 254

13.8 3D プリンティング材料ベンダーの評価および財務指標 255

13.9 競争シナリオ 258

13.9.1 製品発売 258

13.9.2 取引 259

13.9.3 事業拡大 264

14 企業プロフィール 265

14.1 主要企業 265

14.1.1 3D SYSTEMS, INC. 265

14.1.1.1 事業概要 265

14.1.1.2 提供製品 266

14.1.1.3 最近の動向 271

14.1.1.3.1 製品発売 271

14.1.1.3.2 取引 272

14.1.1.4 MnMの見解 274

14.1.1.4.1 主な強み/勝利の権利 274

14.1.1.4.2 戦略的選択 274

14.1.1.4.3 弱み/競争上の脅威 274

14.1.2 アルケマ 275

14.1.2.1 事業概要 275

14.1.2.2 提供製品 276

14.1.2.3 最近の動向 277

14.1.2.3.1 取引 277

14.1.2.3.2 製品発売 278

14.1.2.3.3 事業拡大 279

14.1.2.3.4 その他の動向 279

14.1.2.4 MnMの見解 280

14.1.2.4.1 主な強み/勝利の権利 280

14.1.2.4.2 戦略的選択 280

14.1.2.4.3 弱み/競合の脅威 280

14.1.3 SYENSQO 281

14.1.3.1 事業概要 281

14.1.3.2 提供製品 282

14.1.3.3 最近の動向 283

14.1.3.3.1 製品発売 283

14.1.3.4 MnMの見解 283

14.1.3.4.1 主な強み/勝利の権利 283

14.1.3.4.2 戦略的選択 283

14.1.3.4.3 弱み/競合の脅威 283

14.1.4 STRATASYS 284

14.1.4.1 事業概要 284

14.1.4.2 提供製品 285

14.1.4.3 最近の動向 287

14.1.4.3.1 取引 287

14.1.4.3.2 事業拡大 288

14.1.4.3.3 その他の動向 288

14.1.4.4 MnMの見解 289

14.1.4.4.1 主な強み/勝利の権利 289

14.1.4.4.2 戦略的選択 289

14.1.4.4.3 弱み/競争上の脅威 289

14.1.5 EVONIK INDUSTRIES AG 290

14.1.5.1 事業概要 290

14.1.5.2 提供製品 291

14.1.5.3 最近の動向 292

14.1.5.3.1 製品発売 292

14.1.5.3.2 取引 293

14.1.5.4 MnMの見解 295

14.1.5.4.1 主な強み/勝利の権利 295

14.1.5.4.2 戦略的選択 295

14.1.5.4.3 弱み/競争上の脅威 295

14.1.6 GE AEROSPACE 296

14.1.6.1 事業概要 296

14.1.6.2 提供製品 297

14.1.6.3 MnMの見解 300

14.1.6.3.1 主な強み/勝利の権利 300

14.1.6.3.2 戦略的選択 300

14.1.6.3.3 弱み/競合の脅威 300

14.1.7 カーペンター・テクノロジー・コーポレーション 301

14.1.7.1 事業概要 301

14.1.7.2 提供製品 302

14.1.7.3 MnMの見解 304

14.1.7.3.1 主な強み/勝利の権利 304

14.1.7.3.2 戦略的選択 304

14.1.7.3.3 弱み/競合の脅威 304

14.1.8 HÖGANÄS AB 305

14.1.8.1 事業概要 305

14.1.8.2 提供製品 306

14.1.8.3 最近の動向 308

14.1.8.3.1 事業拡大 308

14.1.8.4 MnMの見解 309

14.1.8.4.1 主な強み/勝利の権利 309

14.1.8.4.2 戦略的選択 309

14.1.8.4.3 弱み/競争上の脅威 309

14.1.9 SANDVIK AB 310

14.1.9.1 事業概要 310

14.1.9.2 提供製品 311

14.1.9.3 最近の動向 313

14.1.9.3.1 製品発売 313

14.1.9.3.2 取引 314

14.1.9.3.3 事業拡大 314

14.1.9.4 MnMの見解 315

14.1.9.4.1 主な強み/勝利の権利 315

14.1.9.4.2 戦略的選択 315

14.1.9.4.3 弱み/競争上の脅威 315

14.1.10 NANO DIMENSION 316

14.1.10.1 事業概要 316

14.1.10.2 提供製品 317

14.1.10.3 MnMの見解 319

14.1.10.3.1 主な強み/勝利の権利 319

14.1.10.3.2 戦略的選択 319

14.1.10.3.3 弱み/競合上の脅威 319

14.1.11 SINTOKOGIO, LTD. 320

14.1.11.1 事業概要 320

14.1.11.2 提供製品 321

14.1.11.3 最近の動向 322

14.1.11.3.1 取引 322

14.1.11.3.2 事業拡大 322

14.1.11.3.3 その他の動向 323

14.1.11.4 MnMの見解 323

14.1.11.4.1 主な強み/勝利の権利 323

14.1.11.4.2 戦略的選択 323

14.1.11.4.3 弱み/競争上の脅威 323

14.1.12 NANOE 324

14.1.12.1 事業概要 324

14.1.12.2 提供製品 324

14.1.12.3 最近の動向 325

14.1.12.3.1 製品発売 325

14.1.12.3.2 取引 325

14.1.12.3.3 事業拡大 326

14.1.12.4 MnMの見解 326

14.1.12.4.1 主な強み/勝利の権利 326

14.1.12.4.2 戦略的選択 326

14.1.12.4.3 弱み/競争上の脅威 326

14.1.13 CERAMTEC GMBH 327

14.1.13.1 事業概要 327

14.1.13.2 提供製品 327

14.1.13.3 最近の動向 328

14.1.13.3.1 取引 328

14.1.13.3.2 事業拡大 329

14.1.13.4 MnMの見解 329

14.1.13.4.1 主な強み/勝利の権利 329

14.1.13.4.2 戦略的選択 330

14.1.13.4.3 弱み/競争上の脅威 330

14.1.14 LITHOZ GMBH 331

14.1.14.1 事業概要 331

14.1.14.2 提供製品 331

14.1.14.3 最近の動向 333

14.1.14.3.1 製品発売 333

14.1.14.3.2 その他の動向 333

14.1.14.4 MnMの見解 334

14.1.14.4.1 主な強み/勝利の権利 334

14.1.14.4.2 戦略的選択 334

14.1.14.4.3 弱み/競合の脅威 334

14.1.15 TETHON 3D 335

14.1.15.1 事業概要 335

14.1.15.2 提供製品 335

14.1.15.3 最近の動向 337

14.1.15.3.1 製品発売 337

14.1.15.3.2 取引 337

14.1.15.3.3 その他の動向 338

14.1.15.4 MnMの見解 339

14.1.15.4.1 主な強み/勝利の権利 339

14.1.15.4.2 戦略的選択 339

14.1.15.4.3 弱み/競争上の脅威 339

14.2 その他のプレーヤー 340

14.2.1 GKN POWDER METALLURGY 340

14.2.2 TRUMPF 341

14.2.3 VICTREX PLC 342

14.2.4 ULTIMAKER 343

14.2.5 ETEC 344

14.2.6 STEINBACH AG 345

14.2.7 INTERNATIONAL SYALONS 345

14.2.8 ALMIGHTYFILA 346

14.2.9 DREAM POLYMERS 347

14.2.10 WOL3D 348

15 付録 349

15.1 ディスカッションガイド 349

15.2 ナレッジストア:MarketsandMarkets の購読ポータル 351

15.3 カスタマイズオプション 353

15.4 関連レポート 353

15.5 著者詳細 354

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/