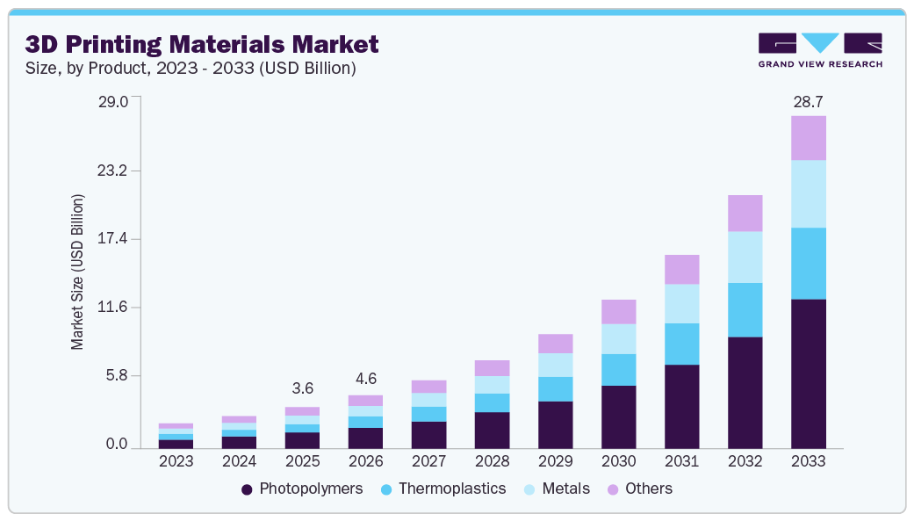

市場規模と予測

- 2025年の市場規模:35億8,000万米ドル

- 2033年の予測市場規模:286億8,000万米ドル

- 年平均成長率(CAGR、2026年~2033年):29.9%

- 北米:2025年に最大の市場

- アジア太平洋地域:最も急成長している市場

企業は、リードタイムと開発コストを削減するため、試作だけでなく最終用途部品の生産においても3Dプリンティングをますます活用しています。積層造形がもたらすカスタマイズ性と設計の柔軟性が、材料消費を加速させています。複雑な形状や軽量部品の需要の高まりも、材料需要をさらに後押ししています。分散型およびオンデマンド製造の台頭により、プリント用フィラメント、粉末、樹脂の使用量が増加しています。小ロット生産やマス・カスタマイゼーションのトレンドは、材料サプライヤーにとって特に好都合です。産業用3Dプリンターの普及拡大も、材料使用量の増加を後押ししています。

3Dプリンティング材料とは、プラスチック、金属、樹脂など、積層造形において物体を層ごとに形成するために使用される物質のことです。航空宇宙分野では、複雑な形状を持つ軽量部品の製造にこれらの材料をますます活用しており、それによってエネルギー消費と資源使用を削減しています。この変化は燃料の節約につながり、摩耗や劣化により定期的な交換が必要なエンジン用スペアパーツの生産を容易にします。

医療分野では、3Dプリンティング技術が、医薬品試験用の皮膚モデル、がん研究用の臓器レプリカ、および整形外科用インプラントの製造に革命をもたらしています。自然な構造を正確に再現することで、3Dプリンティングは研究成果を向上させ、患者一人ひとりに合わせた医療ソリューションの実現を可能にします。さらに、脳神経外科医は、実際の患者の状態をシミュレートした3Dプリントモデルを活用することで、手術の精度を向上させています。

さらに、新たなトレンドとして、再生医療や個別化インプラントの革新が、3Dプリンティング材料市場のさらなる成長を牽引すると予想されています。歯科分野でも、矯正装置や義歯など、3Dプリンティングの応用が急増しています。これらの技術が進化し続けるにつれ、材料コストや入手可能性に関する現在の課題に対処しつつ、様々な産業にわたって市場の可能性を拡大することが期待されています。

市場の集中度と特徴

3Dプリンティング材料市場は、グローバル企業と専門的な材料イノベーターが混在する、中程度の集中度を示しています。大手化学・材料企業は、強力な研究開発能力とグローバルな流通ネットワークを活用しています。一方、ニッチなプレーヤーは、用途特化型およびカスタマイズされた材料ソリューションに注力しています。プリンターメーカーと材料サプライヤー間の戦略的提携は一般的です。特に航空宇宙および医療用途においては、技術的専門知識や認証要件により参入障壁が存在します。しかし、イノベーション主導のスタートアップ企業が引き続き市場に参入しています。

代替品の脅威は中程度です。大量生産においては、従来型の製造材料が3Dプリンティング材料に取って代わることができるためです。射出成形や機械加工で使用される従来型のポリマーや金属は、大規模生産において依然としてコスト効率に優れています。しかし、代替品には3Dプリンティング材料が持つ設計の柔軟性やカスタマイズ性の利点が欠けています。ハイブリッド製造アプローチにより、一部の用途では完全な代替が制限される可能性があります。材料性能の継続的な向上により、代替リスクは低減しています。軽量化や部品の統合といった用途固有のメリットが、材料の採用を後押ししています。産業用プリンティングが拡大するにつれ、従来型代替品への依存度は低下すると予想されます。

製品インサイト

2025年には、フォトポリマーが市場を牽引し、38.6%という最大の売上シェアを占めました。この成長は、複雑で精巧なデザインを高精度で製造できる能力によるものです。さらに、フォトポリマーはラピッドプロトタイピングを可能にし、詳細なモデルが不可欠な医療や自動車などの産業でますます活用されています。その汎用性により、厳しい性能基準を満たす軽量部品の製造が可能となります。また、高性能材料への需要が高まるにつれ、フォトポリマーの使いやすさと効率性が、市場での存在感を大幅に高めるものと予想されます。

熱可塑性樹脂は、その低コストと優れた機械的特性により、予測期間中に年平均成長率(CAGR)30.0%で成長すると見込まれています。これらの材料は、軽量かつ耐久性に優れていることから、航空宇宙、自動車、医療分野で高い需要があります。さらに、廃棄物を最小限に抑えながら部品を迅速に製造できる能力が、その魅力をさらに高め、コスト効率の高いソリューションを目指すメーカーにとって、熱可塑性樹脂は最適な選択肢となっています。さらに、各産業で3Dプリンティング技術の採用が進むにつれ、様々な用途における適応性と性能を背景に、熱可塑性樹脂への需要は増加すると予想されます。

用途別インサイト

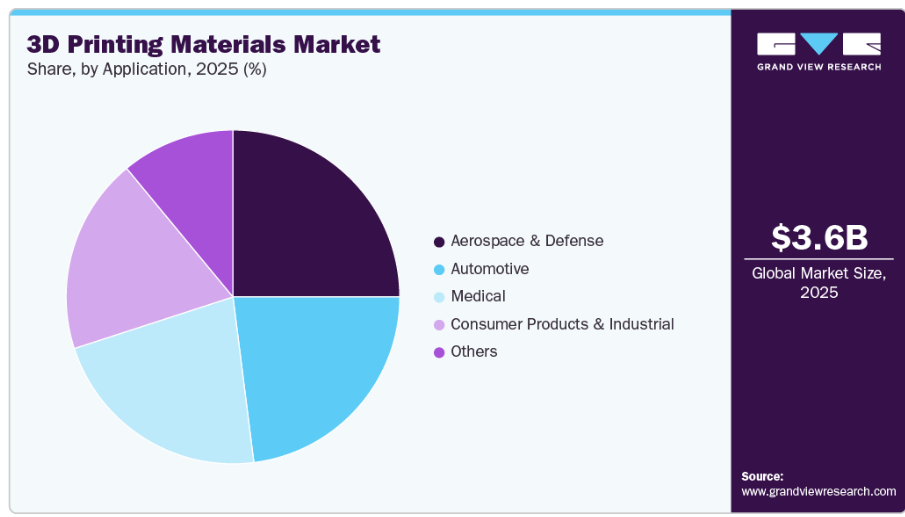

航空宇宙・防衛分野は市場を牽引しており、2025年には売上高シェアの24.8%を占めると見込まれています。これは、燃料効率の向上とコスト削減につながる軽量かつ高性能な部品への需要に後押しされたものです。また、積層造形技術の導入により、複雑な形状やカスタマイズされた部品の製造が可能となり、迅速な試作とリードタイムの短縮が促進されます。さらに、持続可能性とイノベーションへの注目が高まる中、航空宇宙メーカーは3Dプリンティング技術を活用して、厳しい性能基準を満たしつつ材料の無駄を最小限に抑える効率的な設計を実現しており、これが市場需要を大幅に押し上げています。

自動車セグメントは、産業における軽量部品への移行や迅速な試作能力の需要拡大により、予測期間中に年平均成長率(CAGR)31.2%で成長すると見込まれています。さらに、メーカーが燃費効率の向上と生産コストの削減を図る中、3Dプリンティングは従来型の手段では実現できない複雑な設計の創出を可能にします。さらに、オンデマンドでカスタム部品を生産できる能力は、サプライチェーンのレジリエンスを高め、在庫コストを削減します。また、自動車産業における先端材料や技術への投資拡大は、3Dプリンティングの応用分野の成長をさらに加速させ、現代の自動車製造において不可欠な要素となっています。

地域別動向

北米の3Dプリンティング材料市場は、その高度な製造能力と技術革新により、2025年には世界市場をリードし、39.1%という最大の売上シェアを占めました。さらに、同地域は主要な産業プレーヤーの強力な存在感と、研究開発への多額の投資という恩恵を受けています。航空宇宙、医療、自動車など様々な分野における迅速な試作やカスタマイズされたソリューションへの需要が、市場をさらに牽引しています。さらに、製造効率の向上を支援する政府の取り組みも、3Dプリンティング技術の採用拡大に寄与しています。

米国の3Dプリンティング材料市場の動向

米国の3Dプリンティング材料市場は北米市場を牽引し、2025年には最大の売上シェアを占めました。これは、同国の堅調な航空宇宙および防衛産業に支えられたものです。軽量部品や迅速なプロトタイピングへの重視により、複雑な部品の製造における3Dプリンティング技術の利用が増加しています。さらに、様々な分野におけるデジタル製造やカスタマイズ化の傾向が高まっていることが、革新的な材料への需要を後押ししています。企業が生産プロセスの最適化とコスト削減を図る中、米国市場は今後数年間で大幅に拡大すると予想されます。

アジア太平洋地域の3Dプリンティング材料市場の動向

アジア太平洋地域の3Dプリンティング材料市場は、自動車産業の急成長と都市化の進展により、2026年から2033年にかけて年平均成長率(CAGR)31.1%で成長すると予想されています。中国、日本、韓国などの国々は、積層造形技術の導入において最先端を走っています。さらに、可処分所得の増加とカスタマイズ製品の需要の高まりが、様々な分野における3Dプリンティングへの投資を後押ししています。さらに、研究開発を促進する政府の取り組みが、この地域における3Dプリンティング用途の急速な拡大をさらに後押ししています。

中国の3Dプリンティング材料市場は、予測期間中に大幅な成長が見込まれています。この成長は、製造業の拡大と先進技術の採用増加による急速な発展に起因しています。さらに、同国は積層造形を通じて、航空宇宙、自動車、医療分野の能力強化に注力しています。中国の製造業者が効率の向上とコスト削減を図る中、高性能な3Dプリンティング材料への需要は大幅に増加すると予想されます。さらに、イノベーションと技術開発に対する政府の支援は、市場の成長を牽引する上で極めて重要です。

ヨーロッパの3Dプリンティング材料市場の動向

ヨーロッパの3Dプリンティング材料市場は、技術の進歩と様々な産業における持続可能性への強い注力に牽引され、予測期間中に大幅な成長が見込まれています。ドイツなどの国々は、強固なエンジニアリング産業を背景に、積層造形技術の導入をリードしています。さらに、廃棄物の削減と生産効率の向上への重点は、3Dプリンティングの原則と合致しています。加えて、研究開発への投資拡大が材料配合の革新を促進し、ヨーロッパにおける3Dプリンティング材料市場の成長をさらに後押ししています。

ドイツにおける3Dプリンティング材料市場の成長は、同国の強固な産業基盤と技術進歩への取り組みによって牽引されています。同国が精密エンジニアリングと高品質な製造に注力していることから、自動車や航空宇宙などの分野において、積層造形ソリューションの採用が増加しています。さらに、持続可能な慣行を促進するためのドイツの取り組みにより、厳しい環境基準を満たす革新的な3Dプリンティング材料への需要が高まっており、これが市場の継続的な成長に寄与しています。

南米の3Dプリンティング材料市場の動向

南米アメリカは、3Dプリンティング材料の採用が拡大している新興市場です。ブラジルとメキシコが地域の需要を牽引しています。材料の使用は主にプロトタイピングや金型製作に集中しています。現地生産が限られているため、輸入の機会が生まれています。政府主導のイノベーション施策が、徐々に市場の成長を支えています。コスト意識が材料選定に影響を与えています。この地域には長期的な成長の可能性があります。

中東・アフリカの3Dプリンティング材料市場の動向

中東・アフリカ市場は、まだ初期段階ではありますが、発展途上にあります。採用は、航空宇宙、建設、医療プロジェクトによって牽引されています。各国政府は、先進的な製造拠点への投資を進めています。材料の需要は主に輸入によって賄われています。専門的で高付加価値の用途への注目が高まっています。研修やスキル開発の取り組みが、新たな手法の導入を後押ししています。同地域では、緩やかではありますが着実な市場拡大が見られます。

主要3Dプリンティング材料企業の動向

市場の主要企業には、ATI、CNPC Powder、GKN Powder Metallurgyなどが挙げられます。これらの企業は、競争力を強化するために様々な戦略を採用しています。これには、進化する産業の需要に応える革新的な製品の発売、互いの強みを活かすための戦略的パートナーシップの構築、市場での存在感を拡大するための合併・買収などが含まれます。さらに、各社はサービス提供の改善や先進技術の統合を通じて顧客体験の向上に注力しており、それによって成長を促進し、3Dプリンティングのエコシステム全体での協力を育んでいます。

- CNPC Powderは、鉄系、アルミニウム系、ニッケル系、銅系、チタン系の粉末を含む多様な製品を提供しています。これらの材料は、主に航空宇宙、自動車、医療産業における積層造形プロセスで使用されています。3Dプリンティング材料市場の金属粉末セグメントで事業を展開する同社は、多様な用途において生産効率と材料性能を向上させる革新的なソリューションの提供に注力しています。

- Colibrium Additiveは、様々な積層造形プロセス向けに設計された特殊な熱可塑性樹脂および光硬化性樹脂の製造を専門としています。同社は3Dプリンティング材料市場のポリマー分野で事業を展開しており、医療、自動車、消費財などの産業に対応しています。Colibrium Additiveは、イノベーションと品質に注力することで、多様な用途におけるカスタマイズされた効率的な3Dプリンティングソリューションへの高まる需要に応えることを目指しています。

主要な3Dプリンティング材料企業:

本調査では、3Dプリンティング材料市場に関する以下の主要企業を分析対象としています。

- CNPC Powder

- Colibrium Additive

- GKN Powder Metallurgy

- Höganäs AB

- Kennametal Inc.

- Arkema Inc.

- CRP Technology

- Stratasys Ltd.

- Saudi Basic Industries Corporation (SABIC)

- Polyone Corporation

最近の動向

- 2025年2月、ATIはフロリダ州マーゲートに、世界最高水準の新たな積層造形製品製造施設を稼働させました。この施設では、金属積層造形のための設計、造形、熱処理、機械加工、検査を一貫して行い、航空宇宙および防衛市場におけるATIの材料技術力を強化する、大型で高性能な金属部品の生産を支えています。

- 2023年6月、CRP Technology社は、再生されたWindform XT 2.0産業用3Dプリンティング材料のみを使用して製造された同社初の射出成形材料「Windform XT 2.0 IMG」の発売を発表しました。ナイロンPA12をベースに炭素繊維で補強されたこの高性能複合材料は、産業生産における持続可能性の向上を目指しています。この革新的な技術により、企業は性能を損なうことなく、3Dプリントによる試作から大規模な射出成形へとシームレスに移行できるだけでなく、100%再生材料を活用することでカーボンフットプリントの削減も実現できます。

世界の3Dプリンティング材料レポートのセグメンテーション

本レポートでは、2021年から2033年にかけて、世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向を分析しています。本調査において、Grand View Researchは、製品、用途、地域に基づいて世界の3Dプリンティング材料市場レポートをセグメント化しました。

- 製品別見通し(売上高、百万米ドル、2021年~2033年)

- フォトポリマー

- 熱可塑性樹脂

- 金属

- その他

- 用途別見通し(売上高、百万米ドル、2021年~2033年)

- 航空宇宙・防衛

- 医療

- 自動車

- 消費財・産業

- その他

- 地域別見通し(売上高、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 北米

目次

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場の定義

1.3. 情報の収集

1.3.1. 購入データベース

1.3.2. GVRの社内データベース

1.3.3. 二次情報源および第三者による見解

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築およびデータ可視化

1.6. データ検証および公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別見通し

2.3. 競争環境

第3章. 3Dプリンティング材料市場の変数、動向、および範囲

3.1. 世界の3Dプリンティング材料市場の見通し

3.2. 産業バリューチェーン分析

3.3. 技術概要

3.4. 平均価格動向分析

3.5. 2025年の需給ギャップ分析

3.6. 規制の枠組み

3.6.1. 政策およびインセンティブ計画

3.6.2. 規格およびコンプライアンス

3.6.3. 規制の影響分析

3.7. 市場のダイナミクス

3.7.1. 市場推進要因の分析

3.7.2. 市場の抑制要因分析

3.7.3. 産業の課題

3.8. ポーターの5つの力分析

3.8.1. 供給者の力

3.8.2. 購入者の力

3.8.3. 代替品の脅威

3.8.4. 新規参入者の脅威

3.8.5. 競合状況

3.9. PESTEL分析

3.9.1. 政治的環境

3.9.2. 経済的環境

3.9.3. 社会的環境

3.9.4. 技術的環境

3.9.5. 環境的環境

3.9.6. 法的環境

第4章。3Dプリンティング材料市場:製品別見通し、推定および予測

4.1. 3Dプリンティング材料市場:製品動向分析、2025年および2033年

4.1.1. フォトポリマー

4.1.1.1. 市場推定および予測、2021年~2033年(百万米ドル)

4.1.2. 熱可塑性樹脂

4.1.2.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

4.1.3. 金属

4.1.3.1. 市場規模および予測、2021年~2033年(百万米ドル)

4.1.4. その他

4.1.4.1. 市場規模および予測、2021年~2033年(百万米ドル)

第5章 3Dプリンティング材料市場:用途別見通し、推定および予測

5.1. 3Dプリンティング材料市場:用途別動向分析、2025年および2033年

5.1.1. 航空宇宙・防衛

5.1.1.1. 市場規模および予測、2021年~2033年(百万米ドル)

5.1.2. 医療

5.1.2.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

5.1.3. 自動車

5.1.3.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

5.1.4. 消費財および産業用

5.1.4.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

5.1.5. その他

5.1.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

第6章 3Dプリンティング材料市場の地域別見通し:推計および予測

6.1. 地域別概要

6.2. 3Dプリンティング材料市場:地域別動向分析(2025年および2033年)

6.3. 北米

6.3.1. 市場推計および予測(2021年~2033年、単位:百万米ドル)

6.3.1.1. 製品別市場規模(推計値および予測)、2021年~2033年(百万米ドル)

6.3.1.2. 用途別市場規模(推計値および予測)、2021年~2033年(百万米ドル)

6.3.2. 米国

6.3.2.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.3.2.2. 市場規模および予測、製品別、2021年~2033年(百万米ドル)

6.3.2.3. 用途別市場規模および予測、2021年~2033年(百万米ドル)

6.3.3. カナダ

6.3.3.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.3.3.2. 製品別市場規模および予測、2021年~2033年(百万米ドル)

6.3.3.3. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル)

6.3.4. メキシコ

6.3.4.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.3.4.2. 市場規模および予測、製品別、2021年~2033年(百万米ドル)

6.3.4.3. 用途別市場規模および予測、2021年~2033年(百万米ドル)

6.4. ヨーロッパ

6.4.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.4.1.1. 製品別市場規模および予測、2021年~2033年

(百万米ドル)

6.4.1.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)

6.4.2. 英国

6.4.2.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.4.2.2. 製品別市場規模および予測、2021年~2033年(百万米ドル)

6.4.2.3. 用途別市場規模および予測、2021年~2033年(百万米ドル)

6.4.3. ドイツ

6.4.3.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

6.4.3.2. 製品別市場規模の推計および予測、2021年~2033年(百万米ドル)

6.4.3.3. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル)

6.4.4. フランス

6.4.4.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.4.4.2. 製品別市場規模および予測、2021年~2033年 (百万米ドル)

6.4.4.3. 用途別市場規模および予測、2021年~2033年(百万米ドル)

6.4.5. イタリア

6.4.5.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.4.5.2. 製品別市場規模および予測、2021年~2033年(百万米ドル)

6.4.5.3. 用途別市場規模および予測、2021年~2033年(百万米ドル)

6.4.6. スペイン

6.4.6.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.4.6.2. 製品別市場規模および予測、2021年~2033年(百万米ドル)

6.4.6.3. 用途別市場規模および予測、2021年~2033年(百万米ドル)

6.5. アジア太平洋地域

6.5.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.5.1.1. 製品別市場規模および予測、2021年~2033年(百万米ドル)

6.5.1.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)

6.5.2. 中国

6.5.2.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.5.2.2. 製品別市場規模および予測、2021年~2033年(百万米ドル)

6.5.2.3. 用途別市場規模および予測、2021年~2033年(百万米ドル)

6.5.3. インド

6.5.3.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.5.3.2. 製品別市場規模および予測、2021年~2033年(百万米ドル)

6.5.3.3. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル)

6.5.4. 日本

6.5.4.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.5.4.2. 製品別市場規模および予測、2021年~2033年(百万米ドル)

6.5.4.3. 用途別市場規模および予測、2021年~2033年(百万米ドル)

6.6. ラテンアメリカ

6.6.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.6.1.1. 製品別市場規模および予測、2021年~2033年(百万米ドル)

6.6.1.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)

6.6.2. ブラジル

6.6.2.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

6.6.2.2. 製品別市場規模および予測、2021年~2033年(百万米ドル)

6.6.2.3. 用途別市場規模および予測、2021年~2033年 (百万米ドル)

6.6.3. アルゼンチン

6.6.3.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.6.3.2. 製品別市場規模および予測、2021年~2033年(百万米ドル)

6.6.3.3. 用途別市場規模および予測、2021年~2033年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.7.1.1. 製品別市場規模および予測、2021年~2033年(百万米ドル)

6.7.1.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者による最近の動向および影響分析

7.2. ベンダーの動向

7.2.1. 企業の分類

7.2.2. 主要な販売代理店およびチャネルパートナーの一覧

7.2.3. 潜在的な顧客/用途の一覧

7.3. 競争の力学

7.3.1. 競合ベンチマーク

7.3.2. 戦略マッピング

7.3.3. ヒートマップ分析

7.4. 企業プロファイル/一覧

7.4.1. ATI

7.4.1.1. 参加企業の概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーク

7.4.1.4. 戦略的取り組み

7.4.2. CNPC Powder

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーク

7.4.2.4. 戦略的取り組み

7.4.3. Colibrium Additive

7.4.3.1. 参加企業の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 戦略的取り組み

7.4.4. GKN Powder Metallurgy

7.4.4.1. 参加企業の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 戦略的取り組み

7.4.5. Höganäs AB

7.4.5.1. 参加企業の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 戦略的取り組み

7.4.6. Kennametal Inc.

7.4.6.1. 参加企業の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーク

7.4.6.4. 戦略的取り組み

7.4.7. アルケマ社

7.4.7.1. 参加企業の概要

7.4.7.2. 財務実績

7.4.7.3. 製品のベンチマーク

7.4.7.4. 戦略的取り組み

7.4.8. CRP技術

7.4.8.1. 参加企業の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的取り組み

7.4.9. Stratasys Ltd.

7.4.9.1. 参加企業の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.9.4.

戦略的取り組み

7.4.10. サウジ・ベーシック・インダストリーズ・コーポレーション(SABIC)

7.4.10.1. 参加企業の概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーク

7.4.10.4. 戦略的取り組み

7.4.11. ポリワン・コーポレーション

7.4.11.1. 参加企業の概要

7.4.11.2. 財務実績

7.4.11.3. 製品ベンチマーク

7.4.11.4. 戦略的取り組み

表の一覧

表 1. 略語一覧

表 2. 3D プリンティング材料市場の推定値および予測(製品別、2021 年~2033 年)(百万米ドル)

表 3. 3D プリンティング材料市場の推定値および予測(用途別、2021 年~2033 年) (百万米ドル)

表4. 地域別3Dプリンティング材料市場の推計および予測、2021年~2033年(百万米ドル)

表5. 北米3Dプリンティング材料市場の推計および予測、国別、2021年~2033年(百万米ドル)

表6. 北米3Dプリンティング材料市場規模の推計および予測(製品別、2021年~2033年)(百万米ドル)

表7. 北米3Dプリンティング材料市場規模の推計および予測(用途別、2021年~2033年) (百万米ドル)

表8. 米国3Dプリンティング材料市場規模(推計値および予測値)、製品別、2021年~2033年(百万米ドル)

表9. 米国3Dプリンティング材料市場規模(推計値および予測値)、用途別、2021年~2033年(百万米ドル)

表10. カナダの3Dプリンティング材料市場:製品別推計および予測、2021年~2033年(百万米ドル)

表11. カナダの3Dプリンティング材料市場:用途別推計および予測、2021年~2033年 (百万米ドル)

表12. メキシコ3Dプリンティング材料市場規模の推計および予測(製品別、2021年~2033年)(百万米ドル)

表13. メキシコ3Dプリンティング材料市場:用途別推計および予測、2021年~2033年(百万米ドル)

表14. ヨーロッパ3Dプリンティング材料市場:国別推計および予測、2021年~2033年(百万米ドル)

表15. ヨーロッパ3Dプリンティング材料市場:製品別推計および予測、2021年~2033年(百万米ドル)

表16. ヨーロッパ3Dプリンティング材料市場:用途別推計および予測、2021年~2033年(百万米ドル)

表17. 英国3Dプリンティング材料市場規模(推計値および予測値)、製品別、2021年~2033年 (百万米ドル)

表18. 英国3Dプリンティング材料市場規模(推計値および予測値)、用途別、2021年~2033年(百万米ドル)

表19. ドイツ3Dプリンティング材料市場規模(推計値および予測値)、製品別、2021年~2033年(百万米ドル)

表20. ドイツの3Dプリンティング材料市場:用途別推計および予測、2021年~2033年(百万米ドル)

表21. フランスの3Dプリンティング材料市場:製品別推計および予測、2021年~2033年 (百万米ドル)

表22. フランス3Dプリンティング材料市場規模(推計値および予測値)、用途別、2021年~2033年(百万米ドル)

表23. イタリア3Dプリンティング材料市場規模(推計値および予測値)、製品別、2021年~2033年(百万米ドル)

表24. イタリアの3Dプリンティング材料市場:用途別、2021年~2033年(百万米ドル)

表25. スペインの3Dプリンティング材料市場:製品別、2021年~2033年 (百万米ドル)

表26. スペインの3Dプリンティング材料市場規模(推計および予測)、用途別、2021年~2033年(百万米ドル)

表27. アジア太平洋地域の3Dプリンティング材料市場規模(推計および予測)、国別、2021年~2033年(百万米ドル)

表28. アジア太平洋地域の3Dプリンティング材料市場:製品別推計および予測、2021年~2033年(百万米ドル)

表29. アジア太平洋地域の3Dプリンティング材料市場:用途別推計および予測、2021年~2033年(百万米ドル)

表30. 中国の3Dプリンティング材料市場規模(推計値および予測値)、製品別、2021年~2033年(百万米ドル)

表31. 中国の3Dプリンティング材料市場規模(推計値および予測値)、用途別、2021年~2033年(百万米ドル)

表32. インドの3Dプリンティング材料市場:推定値および予測(製品別、2021年~2033年)(百万米ドル)

表33. インドの3Dプリンティング材料市場:推定値および予測(用途別、2021年~2033年)(百万米ドル)

表34. 日本の3Dプリンティング材料市場:製品別推計および予測、2021年~2033年(百万米ドル)

表35. 日本の3Dプリンティング材料市場:用途別推計および予測、2021年~2033年(百万米ドル)

表36. 南米アメリカ3Dプリンティング材料市場規模の推計および予測(国別、2021年~2033年)(百万米ドル)

表37. 南米アメリカ3Dプリンティング材料市場規模の推計および予測(製品別、2021年~2033年) (百万米ドル)

表38. 南米アメリカ3Dプリンティング材料市場:用途別、2021年~2033年の推計および予測(百万米ドル)

表39. ブラジル3Dプリンティング材料市場:製品別、2021年~2033年の推計および予測 (百万米ドル)

表40. ブラジル3Dプリンティング材料市場規模(推計値および予測値)、用途別、2021年~2033年(百万米ドル)

表41. アルゼンチン3Dプリンティング材料市場規模(推計値および予測値)、製品別、2021年~2033年(百万米ドル)

表42. アルゼンチンの3Dプリンティング材料市場:推定値および予測(用途別、2021年~2033年)(百万米ドル)

表43. 中東・アフリカの3Dプリンティング材料市場:推定値および予測(国別、2021年~2033年)(百万米ドル)

表44. 中東・アフリカの3Dプリンティング材料市場規模(推計値および予測値)、製品別、2021年~2033年(百万米ドル)

表45. 中東・アフリカの3Dプリンティング材料市場規模(推計値および予測値)、用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場構築と検証

図5 市場の概要

図6 セグメント別見通し – 製品および用途

図7 競合状況

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 3Dプリンティング材料市場(製品別):主なポイント

図13 3Dプリンティング材料市場(製品別):市場シェア(2025年および2033年)

図14 3Dプリンティング材料市場(用途別):主なポイント

図15 3Dプリンティング材料市場(用途別):市場シェア(2025年および2033年)

図16 3Dプリンティング材料市場(地域別):主なポイント

図17 3Dプリンティング材料市場(地域別):市場シェア(2025年および2033年)

図18 地域別市場動向:主なポイント

図19 北米3Dプリンティング材料市場(2021年~2033年)(百万米ドル)

図20 アメリカ市場の動向

図21 アメリカ3Dプリンティング材料市場、2021年~2033年(百万ドル)

図22 カナダ市場の動向

図23 カナダ3Dプリンティング材料市場、2021年~2033年(百万ドル)

図24 メキシコの市場動向

図25 メキシコの3Dプリンティング材料市場、2021年~2033年(百万米ドル)

図26 ヨーロッパの3Dプリンティング材料市場、2021年~2033年 (百万米ドル)

図27 英国の市場動向

図28 英国の3Dプリンティング材料市場、2021年~2033年(百万米ドル)

図29 ドイツの市場動向

図30 ドイツの3Dプリンティング材料市場、2021年~2033年 (百万米ドル)

図31 フランスの市場動向

図32 フランスの3Dプリンティング材料市場、2021年~2033年(百万米ドル)

図33 イタリアの市場動向

図34 イタリアの3Dプリンティング材料市場、2021年~2033年(百万米ドル)

図35 スペインの市場動向

図36 スペインの3Dプリンティング材料市場、2021年~2033年 (百万米ドル)

図37 アジア太平洋地域の3Dプリンティング材料市場、2021年~2033年(百万米ドル)

図38 日本の市場動向

図39 日本の3Dプリンティング材料市場、2021年~2033年 (百万米ドル)

図40 中国の市場動向

図41 中国の3Dプリンティング材料市場、2021年~2033年(百万米ドル)

図42 インドの市場動向

図43 インドの3Dプリンティング材料市場、2021年~2033年(百万米ドル)

図44 南米アメリカ3Dプリンティング材料市場、2021年~2033年(百万米ドル)

図45 ブラジルの市場動向

図46 ブラジル3Dプリンティング材料市場、2021年~2033年(百万米ドル)

図47 アルゼンチンの市場動向

図48 アルゼンチンの3Dプリンティング材料市場、2021年~2033年(百万米ドル)

図49 中東・アフリカの3Dプリンティング材料市場、2021年~2033年(百万米ドル)

図50 企業の分類

図51 企業の市場ポジション分析

図52 戦略的フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/