主要市場動向とインサイト

- 2024年、アジア太平洋地域は3Dプリンティング粉末市場で最大の収益シェア31.4%を占め、主導的立場にある。

- 中国の3Dプリンティング粉末市場は、特にチタン、鋼鉄、アルミニウム粉末において、AM粉末の生産能力を急速に拡大している。

- 材料タイプ別では、金属粉末セグメントが予測期間中に12.9%という最速のCAGRで成長すると予想される。

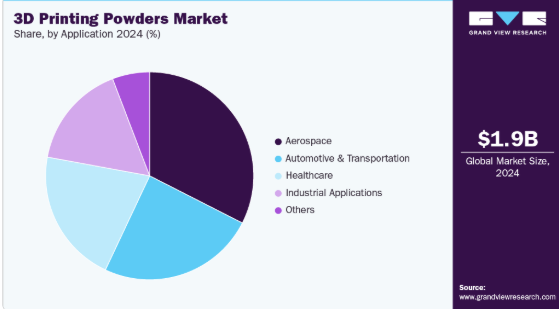

- 用途別では、ヘルスケア分野が予測期間中に13.0%という最速のCAGRで成長すると見込まれています。

市場規模と予測

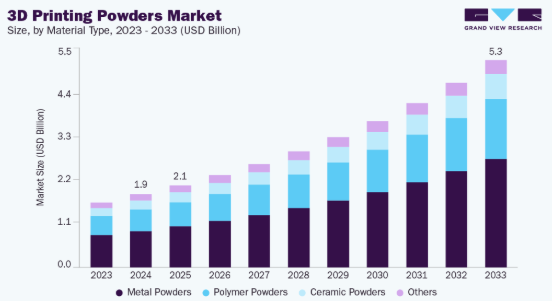

- 2024年市場規模:18億7,000万米ドル

- 2033年予測市場規模:53億3,000万米ドル

- CAGR(2025-2033年):12.3%

- アジア太平洋地域:2024年時点で最大市場

産業分野では試作段階から本格的な量産へ移行が進み、金属・ポリマー・セラミック粉末の消費量が増加しています。医療用インプラントや歯科補綴物におけるカスタマイズ需要が粉末使用を加速させています。粉末ベースの印刷技術に伴うコスト効率性と材料廃棄量の削減も採用を促進しています。オンデマンド製造への関心の高まりが需要をさらに強化しています。プリンター性能の向上により、新規粉末材料の互換性が拡大している。廃棄率低減などの持続可能性メリットが長期的な市場成長を支えている。

主要な需要要因には、チタン、アルミニウム、インコネルなどの金属AM粉末の高性能産業分野における応用拡大が含まれる。電気自動車の台頭により、OEMメーカーが軽量部品向けにAMを採用する動きが加速し、粉末消費量を押し上げている。医療分野の革新により、患者特異的インプラント向けの生体適合性粉末の使用が促進されている。防衛・航空宇宙当局がAM認定プログラムを拡大しており、粉末サプライヤーにとって強力な供給パイプラインを形成している。分散型製造への投資増加が世界的な粉末使用量の拡大につながっている。粉末の再生利用性の向上はコスト削減と再利用を促進している。銅や高融点金属粉末などの次世代材料に対する研究開発の拡大が市場の勢いを支えている。

プラズマ噴霧やEIGAなどの先進粉末微粒化技術が粉末品質と均一性を向上させている。再生原料を用いた持続可能な粉末生産がメーカー間で普及しつつある。多材料・機能傾斜材料の台頭が粉末ブレンドの開発に影響を与えている。ナノ構造粉末や高エントロピー合金粉末が高性能AM材料として台頭中。自動粉末処理とクローズドループシステムが安全性を向上させ汚染を低減している。高速バインダージェッティング向けカスタム粉末配合が、この技術の採用を加速させている。粉末の再利用性とライフサイクル追跡への注目度が高まり、将来の材料基準を形作っている。

市場の集中度と特性

3Dプリンティング用粉末市場は中程度の集中度を示し、グローバルな金属粉末大手と専門的なAM粉末サプライヤーが混在している。ホーガネス、GKNアディティブ、EOS GmbHなどの主要企業が、強力な独自プロセスで金属セグメントを支配している。

ポリマー粉末分野は地域プレイヤーが複数存在し、統合度は低い。航空宇宙グレードのチタン及びインコネル粉末は、少数の認定生産者に集中している。参入障壁には、資本集約的な微粒化設備と厳格な品質要件が含まれる。中国の新興サプライヤーが競争圧力を高めている。

代替品には、鋳造金属や射出成形プラスチックなどの従来型製造材料が含まれ、これらは大量生産において依然として費用対効果が高い。しかしながら、AMの幾何学的自由度の独自性は、複雑部品や軽量部品の代替可能性を低減している。フィラメントベースのFDMや樹脂ベースのSLAといった代替AMプロセスは、一部の用途において粉末の代替手段となり得る。粉末冶金も特定の金属部品カテゴリーでは競合し得る。粉末とバルク材料のコスト差は、依然として低付加価値部品への採用を制限している。技術進歩により従来手法への依存度は低下しつつある。

材料タイプ別インサイト

2024年には金属粉末セグメントが50.0%の最大収益シェアを占めた。航空宇宙、自動車、産業分野において、ミッションクリティカル部品向けに高強度・耐食性・軽量化が求められるためである。SLM、DMLS、EBMなどの先進AM技術との互換性に加え、粉末の純度・流動性・粒度分布の継続的改善が地位を強化している。金属積層造形部品の認証拡大と大規模産業用3Dプリンティング施設の拡充が、世界的な生産ラインにおける金属粉末の優位性をさらに強化している。

セラミック粉末セグメントは、歯科修復、生体医療用インプラント、半導体、航空宇宙用熱シールド、ポリマーや金属が対応できない高温産業用途などでの役割拡大により、予測期間中に12.4%という高いCAGRで成長すると見込まれています。セラミック焼結技術の進歩、粉末の一貫性向上、プロセス信頼性の向上により、試作段階から最終製品製造まで幅広い採用が可能となっています。産業が優れた硬度、耐熱衝撃性、電気絶縁性を備えた材料を求める中、セラミック粉末は積層造形材料エコシステムにおける主要な成長分野となりつつある。

アプリケーションインサイト

航空宇宙分野は2024年に32.5%の最高収益シェアを占めた。これはエンジン部品、構造部品、燃料ノズル、タービンブレード、卓越した耐久性と耐熱性を要する軽量アセンブリの製造において、積層造形が深く統合されているためである。特にチタン、ニッケル基超合金、アルミニウム合金などの金属粉末は、軽量化、性能向上、部品統合の利点を実現するために広く使用されています。FAAおよびEASAの認証取得の継続、AM対応航空機部品の生産増加、OEMおよび防衛請負業者による継続的な投資により、航空宇宙分野は3Dプリント粉末の最も先進的で高付加価値な消費分野であり続けています。

自動車・輸送セグメントは、軽量化、迅速なプロトタイピング、工具、機能性ブラケット、EV部品、スペアパーツ生産向けに3Dプリント粉末を活用する企業が増加するため、予測期間中に12.2%という高いCAGRで成長すると見込まれています。電動モビリティへの移行と、より厳格な効率性・排出基準により、メーカーは設計最適化と材料廃棄物削減のために積層造形技術の採用を推進している。粉末ベースの積層造形技術は、迅速な反復サイクル、複雑な形状、コスト効率の高い少量生産を可能にし、この応用分野の持続的な成長を牽引している。

地域別インサイト

アジア太平洋地域の3Dプリンティング粉末市場は、中国・日本・韓国・インドにおける製造エコシステムの拡大を背景に、2024年に31.4%の最大収益シェアを占め、世界市場を牽引した。中国は政府支援の産業プログラムに支えられ、チタン・鋼粉末生産で主導的立場にある。日本の自動車・電子機器セクターはポリマー・金属粉末の需要を牽引している。韓国の強力なエレクトロニクス・防衛産業は精密部品向けにAMを採用。インドは国家製造イニシアチブ下で航空宇宙・医療分野のAM利用を拡大中。AM施設への民間投資増加が地域供給を強化。金属粉末の国内調達拡大がアジア太平洋地域の競争力を高めている。

中国3Dプリンティング粉末市場動向

中国3Dプリンティング粉末市場は、特にチタン、鋼鉄、アルミニウム粉末においてAM粉末生産能力を急速に拡大中。現地企業は輸入依存度低減のため噴霧化設備へ投資。EVセクターは軽量部品用粉末の主要消費先。航空宇宙認証プログラムにより高性能合金の利用拡大。上海・深センなどの都市がAMイノベーション拠点化。補助金・デジタル製造政策による政府支援が導入を加速。低コスト粉末メーカーが中国の輸出競争力を強化。

北米3Dプリンティング粉末市場動向

北米市場は、航空宇宙・防衛・医療分野における認証済みAM粉末の強い需要に牽引されている。同地域は厳格な品質基準を有し、カーペンター・テクノロジーや6Kアディティブといった確立されたサプライヤーが優位にある。大手自動車メーカーはバインダージェット生産ラインを拡大し、鋼鉄・アルミニウム粉末の使用を増加させている。医療分野では整形外科用インプラント向けチタン粉末の採用が増加中である。米国連邦政府のAM技術革新支援資金が次世代粉末開発を後押し。安全性とコンプライアンス確保のため粉末再利用追跡システムが普及。カナダは金属粉末研究開発の主要プレイヤーとして台頭。

米国は高性能AM粉末開発の世界的拠点であり続ける。航空宇宙・防衛OEMメーカーはインコネル、チタン、アルミニウム粉末の調達を拡大。医療機器企業は患者特異的インプラント生産の採用を増加させ、粉末需要を牽引。自動車メーカーは試作や軽量EV部品向けにAMへ移行中。主要大学・国立研究所は先進合金・セラミックスの研究を推進。輸入依存度低減のため新アトマイズ施設が設立。強力な規制枠組みが粉末サプライヤー間の品質基準統一を確保。

欧州3Dプリンティング粉末市場動向

欧州は成熟市場で、航空宇宙・自動車・産業機械・医療分野からの需要が堅調。ドイツ、フランス、英国は高精度粉末製造で主導的立場にある。EU資金による研究プログラムが次世代合金の開発を促進している。自動車・輸送機器OEMは軽量化と持続可能性のためにAMへ投資し、粉末消費量を増大させている。バインダージェッティングとレーザー粉末床溶融は製造クラスター全体に拡大中。粉末の再生可能性と持続可能性が主要な焦点領域である。強力な認証基準が供給業者の競争力を引き続き形作っている。

ドイツの3Dプリンティング粉末市場は、強固な産業基盤に支えられたAM粉末分野で最も先進的な市場の一つである。自動車・輸送大手はプロトタイピングや軽量構造物向けにAM導入を拡大中。航空宇宙・工作機械メーカーは高品質金属粉末に大きく依存。研究機関は企業と連携し先進合金粉末を開発。バインダージェッティングの成長が鋼・アルミニウム粉末需要を牽引。厳格な材料認証基準が参入障壁を高めている。持続可能性への取り組みが粉末リサイクル性の向上を推進している。

中南米3Dプリンティング粉末市場の動向

中南米市場は、自動車、一般製造業、医療分野での採用拡大に牽引され、緩やかだが着実に成長している。ブラジルとメキシコは産業クラスターにおいて3Dプリンティングの主導的役割を担っている。金属粉末への輸入依存度は依然高く、コスト上昇要因となっている。大学や研究センターではAMに特化したプログラムを導入し、認知度向上を図っている。医療機関では歯科・整形外科用途でAMを導入。デジタル製造への政府支援策が顕在化しつつある。地域の粉末生産能力は依然限定的だが、拡大が見込まれる。

中東・アフリカ3Dプリンティング粉末市場動向

中東・アフリカでは石油・ガス、航空宇宙、工業製造分野での採用拡大により需要が増加。UAEは強力な政府支援を背景に主要なAM拠点として台頭中。サウジアラビアは「ビジョン2030」の下、国内製造能力強化にAMを活用。南アフリカは金属粉末(特にチタン)の研究能力が優れる。現地生産は限定的であり、大幅な輸入に依存。デジタル製造技術への投資増加が粉末使用を促進。UAEとサウジアラビアのAM卓越センターがイノベーションを牽引。

主要3Dプリンティング粉末企業インサイト

市場で活動する主要企業には以下が含まれる:Forward AM、Sandvik AB

- BASFの3Dプリンティング部門であるForward AMは、ポリマー粉末、フォトポリマー、金属フィラメントを含む積層造形向け先端材料を専門とする。同社は自動車、航空宇宙、医療、消費財分野における産業規模の用途向けに設計された高性能材料に注力。強力な研究開発能力とAMエコシステム全体にわたるパートナーシップを活かし、大量カスタマイズと高強度部品生産を支えるエンドツーエンドの材料ソリューションを提供する。

- サンドビックABは、サンドビック・アドディティブ・マニュファクチャリング部門を通じた金属粉末分野で強固なポートフォリオを有するグローバルエンジニアリングリーダーです。同社はチタン、ニッケル基超合金、ステンレス鋼、工具鋼など、高精度積層造形向けに設計されたプレミアムガスアトマイズ金属粉末を製造しています。

EOS GmbHとアルケマは、3Dプリンティング粉末市場における新興市場参加者の一部です。

- EOS GmbHは産業用3Dプリンティングのパイオニアであり、金属・ポリマー粉末床溶融技術のグローバルリーダーです。同社は生産グレード用途向けに最適化された高性能材料とプロセスパラメータでサポートされる幅広いAMシステムを提供しています。EOSの独自粉末、品質基準、ソフトウェアソリューションは、航空宇宙、医療、自動車、工具分野における信頼性が高く拡張可能な積層造形を可能にします。その継続的なイノベーションは世界のAMエコシステムを形成してきました。

- アルケマは、先進的なポリマー粉末および樹脂ポートフォリオを通じて積層造形分野で強い存在感を示す、主要な特殊材料メーカーである。同社の主力ブランドであるケプスタンPEKK、リルサンPA12、リルサミッドポリアミドは、高性能3Dプリンティング用途で広く使用されている。アルケマは、航空宇宙、医療、産業、消費者市場向けの軽量化、耐薬品性、高温材料に焦点を当てている。

主要3Dプリンティング粉末メーカー:

以下は3Dプリンティング粉末市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導しています。

- Höganäs

- GKN Additive

- EOS GmbH

- Sandvik AB

- SSAB

- Evonik

- Arkema

- INDO-MIM

- Forward AM

- Carpenter Technology

最近の動向

- 2025年6月、サンドビックとアディティブ・インダストリーズは、金属AM印刷用産業用粉末ホッパー「パウダーロードツール(PLT)」への直接充填向け粉末供給パートナーシップを発表。

- 2024年7月、ホーガナスは金属粉末メーカーとして初めて製品別カーボンフットプリントを導入した。製品カーボンフットプリント(PCF)の算出はISO 14067:2018規格に準拠し、製造される金属粉末1kgあたりに排出されるCO2換算量(kg CO2 eq.)を明示する。

グローバル3Dプリンティング粉末市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける業界動向の分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは材料タイプ、用途、地域に基づいて3Dプリンティング粉末市場をセグメント化しています:

- 材料タイプ別見通し(収益、10億米ドル、2021年~2033年)

- 金属粉末

- ポリマー粉末

- セラミック粉末

- その他

- 用途別見通し(収益、10億米ドル、2021年~2033年)

- 航空宇宙

- 自動車・輸送

- 医療

- 工業製造

- その他

- 地域別見通し(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- カタール

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源

1.3.4 第三者視点

1.3.5 一次調査

1.4 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 3Dプリンティング粉末市場の変数、動向及び範囲

3.1. バリューチェーン分析

3.2. 規制枠組み

3.3. 技術概要

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.2. 市場抑制要因分析

3.4.3. 業界機会

3.4.4. 市場課題

3.5. ビジネス環境分析

3.5.1. ポーターの分析

3.5.1.1. 供給者の力

3.5.1.2. 購買者の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競合他社の脅威

3.5.2. SWOT分析によるPESTEL分析

3.5.2.1. 政治的環境

3.5.2.2. 環境的要因

3.5.2.3. 社会的環境

3.5.2.4. 技術的環境

3.5.2.5. 経済的環境

3.5.2.6. 法的環境

第4章 3Dプリンティング粉末市場:材料タイプ別推定値とトレンド分析

4.1. 材料タイプ別要点

4.2. 材料タイプ別市場シェア分析(2025年~2033年)

4.3. 3Dプリンティング粉末市場規模予測(材料タイプ別、2021-2033年、10億米ドル)

4.4. 金属粉末

4.4.1. 金属粉末別3Dプリンティング粉末市場規模予測(2021-2033年、10億米ドル)

4.5. ポリマー粉末

4.5.1. 3Dプリント用粉末市場規模予測(ポリマー粉末別)、2021年~2033年(10億米ドル)

4.6. セラミック粉末

4.6.1. 3Dプリント用粉末市場規模予測(セラミック粉末別)、2021年~2033年(10億米ドル)

4.7. その他

4.7.1. その他素材別3Dプリンティング粉末市場規模予測(2021-2033年、10億米ドル)

第5章 3Dプリンティング粉末市場:用途別規模予測とトレンド分析

5.1. 用途別要点

5.2. 用途別市場シェア分析(2025-2033年)

5.3. 用途別3Dプリンティング粉末市場規模予測(2021年~2033年、10億米ドル)

5.4. 航空宇宙

5.4.1. 航空宇宙分野における3Dプリンティング粉末市場規模予測(2021年~2033年、10億米ドル)

5.5. 自動車・輸送機器

5.5.1. 自動車・輸送機器向け3Dプリンティング粉末市場規模予測(2021-2033年、10億米ドル)

5.6. 医療

5.6.1. 医療向け3Dプリンティング粉末市場規模予測(2021-2033年、10億米ドル)

5.7. 工業製造

5.7.1. 工業製造向け3Dプリンティング粉末市場規模予測(2021年~2033年、10億米ドル)

5.8. その他

5.8.1. その他向け3Dプリンティング粉末市場規模予測(2021年~2033年、10億米ドル)

第6章 3Dプリンティング粉末市場:地域別推定値とトレンド分析

6.1. 主要ポイント

6.2. 地域別市場シェア分析、2025年~2033年

6.3. 北米

6.3.1. 北米3Dプリンティング粉末市場推定値と予測、2021年~2033年(10億米ドル)

6.3.2. 北米3Dプリンティング粉末市場規模予測(材料タイプ別、2021-2033年、10億米ドル)

6.3.3. 北米3Dプリンティング粉末市場規模予測(用途別、2021-2033年、10億米ドル)

6.3.4. 米国

6.3.4.1. 米国3Dプリンティング粉末市場規模予測(2021-2033年、10億米ドル)

6.3.4.2. 米国3Dプリンティング粉末市場規模予測(材料タイプ別、2021-2033年、10億米ドル)

6.3.4.3. 米国 3D プリンティング粉末市場規模予測(用途別、2021年~2033年、10億米ドル)

6.3.5. カナダ

6.3.5.1. カナダ 3D プリンティング粉末市場規模予測(2021年~2033年、10億米ドル)

6.3.5.2. カナダ3Dプリンティング粉末市場規模予測(材料タイプ別)、2021年~2033年(10億米ドル)

6.3.5.3. カナダ3Dプリンティング粉末市場規模予測(用途別)、2021年~2033年(10億米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコ 3D プリンティング粉末市場規模予測(2021年~2033年、10億米ドル)

6.3.6.2. メキシコ 3D プリンティング粉末市場規模予測(材料タイプ別、2021年~2033年、10億米ドル)

6.3.6.3. メキシコ 3D プリンティング粉末市場規模予測(用途別)、2021年~2033年(10億米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパ 3D プリンティング粉末市場規模予測、2021年~2033年(10億米ドル)

6.4.2. 欧州3Dプリンティング粉末市場規模予測(材料タイプ別)、2021年~2033年(10億米ドル)

6.4.3. 欧州3Dプリンティング粉末市場規模予測(用途別)、2021年~2033年(10億米ドル)

6.4.4. 英国

6.4.4.1. 英国3Dプリンティング粉末市場規模予測(2021-2033年、10億米ドル)

6.4.4.2. 英国3Dプリンティング粉末市場規模予測(材料タイプ別、2021-2033年、10億米ドル)

6.4.4.3. 英国 3D プリンティング粉末市場規模予測(用途別)、2021年~2033年(10億米ドル)

6.4.5. ドイツ

6.4.5.1. ドイツ 3D プリンティング粉末市場規模予測、2021年~2033年(10億米ドル)

6.4.5.2. ドイツ3Dプリンティング粉末市場規模予測(材料タイプ別)、2021年~2033年(10億米ドル)

6.4.5.3. ドイツ3Dプリンティング粉末市場規模予測(用途別)、2021年~2033年(10億米ドル)

6.4.6. フランス

6.4.6.1. フランス 3D プリンティング粉末市場規模予測(2021年~2033年、10億米ドル)

6.4.6.2. フランス 3D プリンティング粉末市場規模予測(材料タイプ別、2021年~2033年) (10億米ドル)

6.4.6.3. フランス3Dプリンティング粉末市場規模予測(用途別)、2021年~2033年(10億米ドル)

6.4.7. スペイン

6.4.7.1. スペイン3Dプリンティング粉末市場規模予測、2021年~2033年(10億米ドル)

6.4.7.2. スペイン3Dプリンティング粉末市場規模予測(材料タイプ別)、2021年~2033年(10億米ドル)

6.4.7.3. スペイン3Dプリンティング粉末市場規模予測(用途別)、2021年~2033年(10億米ドル)

6.5. アジア太平洋

6.5.1. アジア太平洋地域3Dプリンティング粉末市場規模予測(2021-2033年、10億米ドル)

6.5.2. アジア太平洋地域3Dプリンティング粉末市場規模予測(材料タイプ別、2021-2033年、10億米ドル)

6.5.3. アジア太平洋地域 3Dプリンティング粉末市場規模予測(用途別)、2021年~2033年(10億米ドル)

6.5.4. 中国

6.5.4.1. 中国 3Dプリンティング粉末市場規模予測、2021年~2033年(10億米ドル)

6.5.4.2. 中国3Dプリンティング粉末市場規模予測(材料タイプ別)、2021年~2033年(10億米ドル)

6.5.4.3. 中国3Dプリンティング粉末市場規模予測(用途別)、2021年~2033年(10億米ドル)

6.5.5. 日本

6.5.5.1. 日本3Dプリンティング粉末市場規模予測(2021-2033年、10億米ドル)

6.5.5.2. 日本3Dプリンティング粉末市場規模予測(材料タイプ別、2021-2033年、10億米ドル)

6.5.5.3. 日本 3Dプリンティング粉末市場規模予測(用途別)、2021年~2033年(10億米ドル)

6.5.6. インド

6.5.6.1. インド 3Dプリンティング粉末市場規模予測、2021年~2033年(10億米ドル)

6.5.6.2. インド3Dプリンティング粉末市場規模予測(材料タイプ別)、2021年~2033年(10億米ドル)

6.5.6.3. インド3Dプリンティング粉末市場規模予測(用途別)、2021年~2033年(10億米ドル)

6.5.7. 韓国

6.5.7.1. 韓国3Dプリンティング粉末市場規模予測(2021年~2033年、10億米ドル)

6.5.7.2. 韓国3Dプリンティング粉末市場規模予測(材料タイプ別、2021年~2033年、10億米ドル)

6.5.7.3. 韓国3Dプリンティング粉末市場規模予測(用途別、2021年~2033年、10億米ドル)

6.6. 中南米

6.6.1. 中南米3Dプリンティング粉末市場規模予測(2021年~2033年、10億米ドル)

6.6.2. 中南米 3Dプリンティング粉末市場規模予測(材料タイプ別)、2021年~2033年(10億米ドル)

6.6.3. 中南米 3Dプリンティング粉末市場規模予測(用途別)、2021年~2033年(10億米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ 3Dプリンティング粉末市場規模予測(2021年~2033年、10億米ドル)

6.7.2. 中東・アフリカ 3Dプリンティング粉末市場規模予測(材料タイプ別、2021年~2033年) (10億米ドル)

6.7.3. 中東・アフリカ地域における3Dプリンティング粉末市場規模予測(用途別)、2021年~2033年(10億米ドル)

6.7.4. サウジアラビア

6.7.4.1. サウジアラビアにおける3Dプリンティング粉末市場規模予測、2021年~2033年 (10億米ドル)

6.7.4.2. サウジアラビア 3Dプリンティング粉末市場規模予測(材料タイプ別)、2021年~2033年 (10億米ドル)

6.7.4.3. サウジアラビア 3Dプリンティング粉末市場規模予測(用途別)、2021年~2033年 (10億米ドル)

6.7.5. アラブ首長国連邦

6.7.5.1. アラブ首長国連邦 3Dプリンティング粉末市場規模予測(2021年~2033年)(10億米ドル)

6.7.5.2. アラブ首長国連邦 3Dプリンティング粉末市場規模予測(材料タイプ別)(2021年~2033年)(10億米ドル)

6.7.5.3. アラブ首長国連邦(UAE)3Dプリンティング粉末市場規模予測(用途別)、2021年~2033年(10億米ドル)

6.7.6. エジプト

6.7.6.1. エジプト3Dプリンティング粉末市場規模予測、2021年~2033年(10億米ドル)

6.7.6.2. エジプト3Dプリンティング粉末市場規模予測(材料タイプ別)、2021年~2033年(10億米ドル)

6.7.6.3. エジプト3Dプリンティング粉末市場規模予測(用途別)、2021年~2033年(10億米ドル)

6.7.7. クウェート

6.7.7.1. クウェート3Dプリンティング粉末市場規模予測(2021-2033年、10億米ドル)

6.7.8.2. クウェート3Dプリンティング粉末市場規模予測(材料タイプ別、2021-2033年、10億米ドル) (10億米ドル)

6.7.8.3. クウェート 3Dプリント用粉末市場規模予測(用途別)、2021年~2033年(10億米ドル)

6.7.8. カタール

6.7.8.1. カタール 3Dプリント用粉末市場規模予測、2021年~2033年(10億米ドル)

6.7.8.2. カタール3Dプリンティング粉末市場規模予測(材料タイプ別)、2021年~2033年(10億米ドル)

6.7.8.3. カタール3Dプリンティング粉末市場規模予測(用途別)、2021年~2033年(10億米ドル)

第7章 競争環境

7.1. 主要市場参加者別 最近の動向と影響分析

7.2. 競争の分類

7.3. 企業の市場ポジショニング

7.4. 企業のヒートマップ分析、2024年

7.5. 戦略マッピング、2024年

7.6. 企業リスト

7.6.1. Höganäs

7.6.1.1. 企業概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.1.4. 戦略的取り組み

7.6.2. GKN Additive

7.6.2.1. 企業概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーキング

7.6.2.4. 戦略的取り組み

7.6.3. EOS GmbH

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーク

7.6.3.4. 戦略的取り組み

7.6.4. Sandvik AB

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーキング

7.6.4.4. 戦略的イニシアチブ

7.6.5. SSAB

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーキング

7.6.5.4. 戦略的イニシアチブ

7.6.6. Evonik

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーキング

7.6.6.4. 戦略的イニシアチブ

7.6.7. アルケマ

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーキング

7.6.7.4. 戦略的イニシアチブ

7.6.8. INDO-MIM

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーキング

7.6.8.4. 戦略的取り組み

7.6.9. Forward AM

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーキング

7.6.9.4. 戦略的イニシアチブ

7.6.10. カーペンター・テクノロジー

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーキング

7.6.10.4. 戦略的イニシアチブ

表一覧

表1 3Dプリンティング粉末市場規模予測(材料タイプ別)2021-2033年(10億米ドル)

表2 3Dプリンティング粉末市場規模予測(用途別)2021-2033年(10億米ドル)

図一覧

図1 3Dプリンティング粉末市場のセグメンテーションと範囲

図2 情報調達

図3 データ分析モデル

図4 市場構築と検証

図5 データ検証と公開

図6 地域別展望

図7 セグメント別展望

図8 競争環境展望

図9 市場浸透率と成長マッピング

図10 バリューチェーン分析

図11 3Dプリンティング粉末:市場ダイナミクス

図12 市場推進要因分析

図13 市場抑制要因分析

図14 業界分析:ポーターの

図15 PESTEL分析、SWOTによる

図16 材料タイプ:主要なポイント

図17 材料タイプ:市場シェア、2025年及び2033年

図18 3Dプリンティング粉末市場予測、金属粉末別、2021年~2033年(10億米ドル)

図19 3Dプリンティング粉末市場規模予測:ポリマー粉末別、2021-2033年(10億米ドル)

図20 3Dプリンティング粉末市場規模予測:セラミック粉末別、2021-2033年(10億米ドル)

図21 3Dプリンティング粉末市場規模予測(その他用途別、2021-2033年、10億米ドル)

図22 用途別:主要ポイント

図23 用途別:市場シェア(2025年及び2033年)

図 24 3D プリンティング粉末市場予測、航空宇宙分野、2021 年~2033 年(10 億米ドル)

図 25 3D プリンティング粉末市場予測、自動車および輸送分野、2021 年~2033 年(10 億米ドル)

図 図26 3Dプリンティング粉末市場規模予測(医療分野、2021-2033年、10億米ドル)

図 27 3D プリンティング粉末市場規模予測、産業製造分野、2021 年~2033 年(10 億米ドル)

図 28 3D プリンティング粉末市場規模予測、その他分野、2021 年~2033 年(10 億米ドル)

図 29 地域別、2025 年および 2033 年 (10億米ドル)

図30 地域別市場:主なポイント

図31 北米3Dプリンティング粉末市場規模予測、2021年~2033年(10億米ドル)

図32 米国3Dプリンティング粉末市場規模予測、2021年~2033年(10億米ドル)

図33 カナダ3Dプリンティング粉末市場規模予測(2021-2033年)(10億米ドル)

図34 メキシコ3Dプリンティング粉末市場規模予測(2021-2033年)(10億米ドル)

図35 欧州3Dプリンティング粉末市場規模予測(2021-2033年、10億米ドル)

図36 イギリス 3Dプリンティング粉末市場規模予測(2021-2033年)(10億米ドル)

図37 ドイツ 3Dプリンティング粉末市場規模予測(2021-2033年)(10億米ドル)

図38 フランス 3Dプリンティング粉末市場規模予測(2021-2033年)(10億米ドル)

図39 スペイン 3Dプリンティング粉末市場規模予測(2021-2033年) (10億米ドル)

図40 アジア太平洋地域 3Dプリンティング粉末市場 推定値と予測、2021年~2033年 (10億米ドル)

図41 中国 3Dプリンティング粉末市場 推定値と予測、2021年~2033年 (10億米ドル)

図42 インドの3Dプリンティング粉末市場規模予測(2021年~2033年)(10億米ドル)

図43 日本の3Dプリンティング粉末市場規模予測(2021年~2033年) (10億米ドル)

図44 韓国3Dプリンティング粉末市場規模予測、2021-2033年 (10億米ドル)

図45 中南米3Dプリンティング粉末市場規模予測、2021-2033年 (10億米ドル)

図 46 中東およびアフリカ 3D プリンティング粉末市場 推定および予測、2021 年~2033 年 (10 億米ドル)

図 47 サウジアラビア 3D プリンティング粉末市場 推定および予測、2021 年~2033 年 (10億米ドル)

図48 アラブ首長国連邦(UAE)3Dプリンティング粉末市場規模予測(2021-2033年)(10億米ドル)

図49 エジプト 3Dプリンティング粉末市場規模予測(2021-2033年)(10億米ドル)

図50 クウェート 3Dプリンティング粉末市場規模予測(2021-2033年)(10億米ドル)

図51 カタール3Dプリンティング粉末市場規模予測(2021-2033年、10億米ドル)

図52 競争環境分類

図53 企業市場ポジショニング

図54 企業ヒートマップ分析(2024年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/