主要な市場動向とインサイト

- 2024年時点で、北米の3Dスキャフォールド市場は世界市場の37.50%という最大のシェアを占めております。

- 米国の3Dスキャフォールド産業は、予測期間中に大幅な成長が見込まれています。

- 種類別では、合成セグメントが2024年に64.48%の最高市場シェアを占めました。

- 用途別では、ティッシュエンジニアリング・再生医療セグメントが2024年に最高市場シェアを占めました。

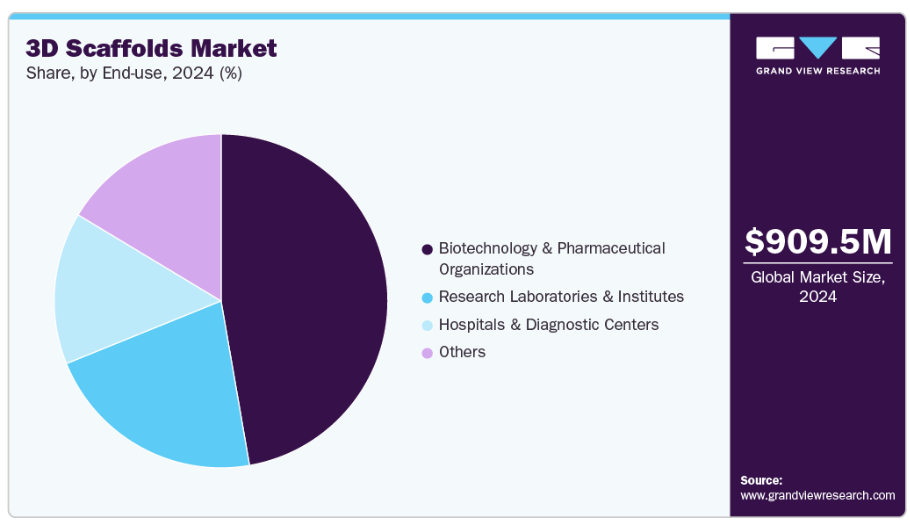

- 最終用途別では、バイオテクノロジーおよび製薬組織セグメントが2024年に最高市場シェアを占めました。

市場規模と予測

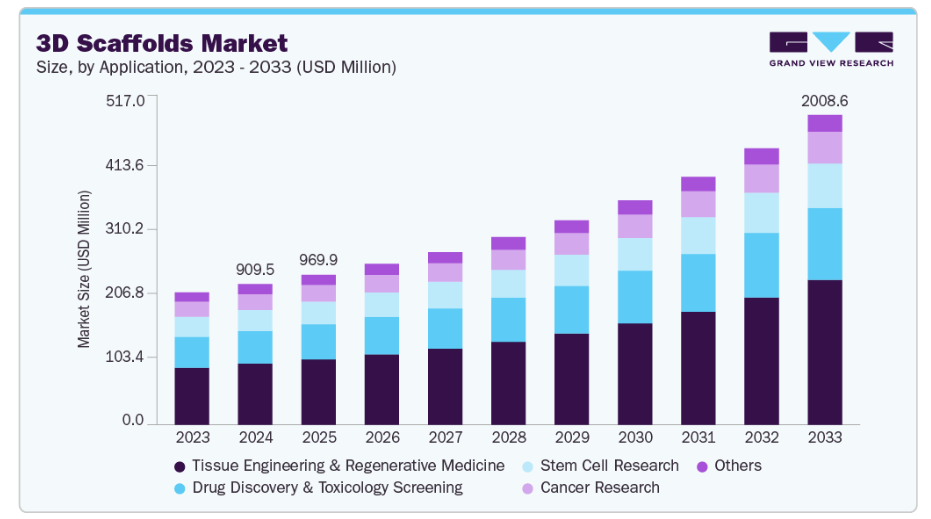

- 2024年市場規模:9億950万米ドル

- 2033年予測市場規模:20億860万米ドル

- CAGR(2025-2033年):9.53%

- 北米:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

個別化治療および再生医療への注目の高まり

個別化治療および再生医療への注目の高まりは、3Dスキャフォールド市場の成長を牽引する主要な要因の一つです。医療が個別化された治療アプローチへと移行する中、3Dスキャフォールドは、各患者の組織構造を忠実に模倣したカスタマイズされた生物学的構造を開発する上で極めて重要です。細胞が接着し、増殖し、最終的に損傷または疾患のある組織や臓器を置換できる機能的な組織や臓器へと分化するためには、これらのスキャフォールドが一時的な骨格として機能します。コラーゲン、ゼラチン、ポリ乳酸などの生体適合性および生体吸収性ポリマーは、材料科学の発展により、免疫反応を引き起こすことなく人体に容易に導入できるようになりました。これにより、患者に合わせたインプラントや移植片への需要が高まり続ける骨再生、軟骨修復、創傷治癒において、3Dスキャフォールドは特に価値あるものとなりました。

さらに、3Dバイオプリンティングと再生医療の融合により、個別化治療の革新が加速しています。研究者は現在、個々の患者の要件に合わせて特定の細孔サイズ、機械的強度、空間的形状を備えたスキャフォールドを製造でき、それによって細胞の挙動と組織の機能性を向上させることが可能です。個別化されたスキャフォールドは生体組織との統合性を高め、インプラント拒絶反応や術後合併症の発生リスクを低減します。製薬・バイオテクノロジー企業は3Dスキャフォールド技術を活用し、薬剤試験や有効性評価のための患者特異的疾患モデルを開発。これにより動物モデルへの依存度を低減し、トランスレーショナル研究の成功率を向上させています。総じて、個別化・再生医療へのこの移行は、次世代の治療法および臨床イノベーションの基盤技術として3Dスキャフォールドを位置づけています。

研究機関とバイオテクノロジー企業間の協力関係拡大

エボニック社とベラセノ社のRESOMERベース骨スキャフォールドに関する共同研究は、3Dスキャフォールドが研究室から整形外科・再建医療の現場へ移行する過程を浮き彫りにしています。ティッシュエンジニアリング研究に対する政府支援の拡大に加え、創薬、毒性学研究、がん研究における3Dスキャフォールドの役割拡大が、この分野の勢いをさらに加速させています。こうした進展により、3Dスキャフォールド市場は現代の生物医学研究と再生医療の基盤を形成しつつあります。

同時に、企業は組織再生を目的とした個別化された3Dバイオプリントスキャフォールドの開発に注力しています。例えば、2022年6月には3D Systems社がユナイテッド・セラピューティクス社と提携し、ヒト肺用スキャフォールドを含む3Dプリント臓器技術における2つの主要なブレークスルーを発表しました。前年に再生医療部門を立ち上げたことを基盤に、3D Systems社はバイオプリンティングと再生医療における専門性を着実に強化し、これらの革新を実用的な、人生を変える医療ソリューションへと転換することを目指しています。

市場の集中度と特性

3Dスキャフォールド市場は、生体材料、3Dバイオプリンティング、ナノテクノロジーの進歩に牽引され、急速な革新を遂げております。研究者や企業は、生体適合性の向上、分解速度の制御、構造精度の向上により、天然の細胞外マトリックスをより忠実に模倣したスキャフォールドの開発を継続しております。合成ポリマーと天然ポリマーを組み合わせたハイブリッドスキャフォールドなどの新興技術は、組織再生、臓器再構築、疾患モデル化における新たな応用を可能にしております。これらの革新は臨床成果を向上させるだけでなく、再生医療、医薬品研究、個別化治療開発といった市場範囲の拡大にも寄与しております。

合併、買収、戦略的提携は、3Dスキャフォールド市場の競争環境形成において重要な役割を果たしてまいりました。主要企業は、バイオマテリアル、3Dバイオプリンティングプラットフォーム、細胞培養技術を専門とする中小企業やスタートアップを買収し、技術力と市場展開を拡大しております。バイオ医薬品企業、材料供給業者、学術機関間の連携は、製品開発と商業化を加速させています。こうした活動は、革新技術、製造ノウハウ、グローバル流通ネットワークを統合し、再生医療および生物医学研究分野における地位強化を目指す、産業統合の拡大傾向を反映しています。

規制枠組みは、特に臨床・治療用途を目的としたスキャフォールドにおいて、3Dスキャフォールド市場に大きな影響を及ぼします。FDAやEMAなどの機関によるガイドラインへの準拠は、製品の安全性、品質、生体適合性を保証し、市場受容に不可欠です。厳格な規制は商業化のタイムラインを遅らせる可能性がありますが、医療用途に適した標準化された高品質なスキャフォールドの開発を促進する側面もあります。3Dバイオプリントおよび生体吸収性スキャフォールドに関する規制経路の明確化が進むことで、患者の安全性と倫理基準を維持しつつ、イノベーションが支援されると期待されています。

3Dスキャフォールド産業の多くの企業は、製品製造だけでなく、設計のカスタマイズ、材料試験、バイオプリンティング・アズ・ア・サービス(BaaS)など、提供範囲を拡大しています。この包括的なサービスモデルへの移行により、企業はティッシュエンジニアリングや薬物試験向けの特注ソリューションを求める学術機関、製薬会社、病院に対応できるようになりました。さらに、サービスの拡大により、スキャフォールド生産、細胞培養の最適化、分析サポート間の連携が強化され、顧客の研究開発ワークフローの効率化に貢献しています。このアプローチは顧客エンゲージメントを強化するだけでなく、長期的なパートナーシップを通じた継続的な収益の創出にもつながります。

再生医療および細胞培養技術への需要が世界的に高まる中、地域的な事業拡大は重要な成長戦略となっています。北米とヨーロッパは、強力な研究開発インフラと資金支援により引き続き早期導入地域として位置づけられる一方、アジア太平洋地域は中国、日本、韓国のバイオテクノロジー投資の拡大を背景に、高い潜在力を秘めた地域として台頭しつつあります。各社は地域の研究機関や医療施設へのサービス強化のため、地域生産拠点の設置や流通パートナーシップの構築を進めております。この地理的多様化は成熟市場への依存度を低減するだけでなく、バイオメディカル研究活動が活発化する発展途上経済圏における新たな収益源の開拓を可能にしております。

種類別インサイト

合成セグメントが市場を支配し、2024年には64.48%という最大の収益シェアを占めました。ポリ乳酸(PLA)、ポリグリコール酸(PGA)、ポリカプロラクトン(PCL)、ポリエチレングリコール(PEG)などの合成材料は、研究者が特定の組織要件に合わせて足場の多孔性、剛性、分解時間を精密に調整することを可能にします。これらの材料は優れたスケーラビリティと再現性も提供するため、大規模なティッシュエンジニアリング、整形外科、歯科用途に理想的です。さらに、3Dプリント技術と高分子化学の継続的な進歩により、細胞接着性と組織統合性を高めるハイブリッド型および生物活性型合成スキャフォールドの開発が可能となっています。その結果、合成スキャフォールドは研究用途と臨床用途の両方で優先的に選択されるようになり、3Dスキャフォールド市場におけるこのセグメントの着実な成長を促進しています。

天然素材セグメントは、2025年から2033年にかけて最も高いCAGRで成長すると予測されています。コラーゲン、ゼラチン、アルギン酸塩、キトサン、シルクフィブロインなどの素材は、細胞の付着、増殖、分化に本質的に好ましい環境を提供するため、ティッシュエンジニアリング、創傷治癒、再生医療に理想的です。材料の精製技術や架橋技術の進歩により、天然由来スキャフォールドの機械的安定性と再現性も向上し、軟組織や臓器再生分野での応用範囲が広がっています。研究者や臨床医が生体適合性が高く細胞に優しい材料に注目する中、天然由来3Dスキャフォールドは再生医療分野におけるイノベーション推進において、引き続き重要な役割を果たしています。

アプリケーションインサイト

2024年、ティッシュエンジニアリング・再生医療分野が3Dスキャフォールド市場を牽引し、43.45%という最大の収益シェアを占めました。慢性疾患、外傷性損傷、加齢に伴う組織変性の増加により、整形外科、心血管修復、創傷治癒におけるバイオエンジニアリング組織への需要が高まっています。さらに、3Dバイオプリンティングおよび生体材料科学の継続的な進歩により、機械的・生物学的特性を調整した患者特異的なスキャフォールドの作成が可能となり、組織統合と回復結果が改善されています。再生医療の臨床応用が加速する中、ティッシュエンジニアリングにおける3Dスキャフォールドの採用は拡大を続け、このセグメントが世界市場における主要な成長ドライバーとしての地位を確固たるものにしています。

創薬・毒性スクリーニング分野は、予測期間中に著しいCAGRで成長すると見込まれております。この分野は、薬剤の有効性と安全性を評価するための生理学的関連性の高いモデルを提供することで、3Dスキャフォールド市場を牽引しております。これは、後期段階での薬剤失敗の削減、開発コストの削減、より厳格な規制要件への対応を目指す製薬会社やバイオテクノロジー企業にとって、ますます重要になっております。その結果、前臨床研究における3Dスキャフォールドの統合が急速に拡大しており、医薬品開発の加速と予測毒性学の強化において重要なツールとなっています。

エンドユース別インサイト

エンドユース別では、バイオテクノロジーおよび製薬企業セグメントが2024年に47.26%という最大の収益シェアで市場をリードしました。これらの組織は、薬効や毒性試験を含む前臨床研究の精度を向上させる生理学的に関連性の高い組織モデルを作成するために、3Dスキャフォールドに依存しています。再現性のある高品質なスキャフォールドを製造する能力は、研究開発のタイムラインを加速させ、動物モデルへの依存度を低減し、個別化治療の開発を支援します。さらに、材料サプライヤーや研究機関との連携により、これらの企業は最先端のスキャフォールド技術にアクセスし、製品パイプラインを拡大し、競争の激しい製薬・バイオテクノロジー市場における地位を強化することが可能となり、3Dスキャフォールドの需要をさらに促進しています。

研究機関セグメントは、予測期間において最も高いCAGRで成長すると見込まれています。これらの機関では、3Dスキャフォールドを用いてヒト組織の複雑な構造を再現し、細胞挙動、幹細胞分化、組織再生に関するより正確な研究を可能にしています。3Dスキャフォールドの採用により、研究者は高スループット実験、薬剤試験、メカニズム研究を、生体内環境への関連性を高めつつ、より精密に行うことが可能となります。さらに、学術研究への継続的な投資、政府助成金、産業との共同プロジェクトが、スキャフォールド技術の開発と応用を拡大しており、研究機関・機関は市場の重要な成長エンジンとなっています。

地域別インサイト

北米は2024年に37.50%という最大の収益シェアで3Dスキャフォールド市場を支配しており、強力な研究インフラ、先進的な医療、再生医療技術の普及率の高さが市場を牽引しています。ティッシュエンジニアリング、幹細胞研究、バイオメディカルイノベーションに対する政府の多額の資金援助が市場に恩恵をもたらしています。主要なバイオテクノロジー企業や製薬企業の存在、および学術との連携が、3Dスキャフォールド製品の開発と商業化を加速させ、同地域を市場成長の主要な貢献者としています。

米国3Dスキャフォールド市場動向

米国では、個別化医薬品、臓器再生、前臨床薬物試験への投資増加が3Dスキャフォールド市場の成長を牽引しています。規制面の支援、慢性疾患の高い有病率、そして強固なバイオテクノロジーエコシステムが、先進的なスキャフォールド技術の採用を促進しています。さらに、研究機関と商業プレイヤー間の連携が、3Dバイオプリンティングとスキャフォールド設計におけるイノベーションを促進しています。

ヨーロッパ3Dスキャフォールド市場動向

ヨーロッパ市場は、再生医療への注目の高まり、学術研究、支援的な医療政策により拡大しています。ドイツ、英国、フランスなどの国々は、確立された研究施設と強力な官民連携を有しており、3Dスキャフォールドの臨床および前臨床応用を推進しています。整形外科疾患や慢性疾患の増加も、先進的なスキャフォールド技術への需要に寄与しています。

英国の3Dスキャフォールド市場は、政府資金による研究イニシアチブ、バイオテクノロジー革新拠点、再生医療への注目の高まりが相まって推進されています。学術機関と臨床現場の連携により、ティッシュエンジニアリング、幹細胞研究、創薬向けのカスタマイズされたスキャフォールド開発が進み、地域市場の拡大を支えています。

ドイツの3Dスキャフォールド市場は、先進的な医療インフラ、強力な研究エコシステム、ティッシュエンジニアリングおよび再生医療技術の高い普及率によって牽引されています。主要な生体材料メーカーの存在と、学術・臨床研究への堅調な資金提供が、骨、軟骨、臓器再生のための革新的なスキャフォールドソリューションの開発を促進しています。

アジア太平洋地域の3Dスキャフォールド市場動向

アジア太平洋地域の3Dスキャフォールド市場は、中国、日本、韓国などの国々におけるバイオテクノロジーへの投資増加、医療意識の高まり、研究活動の拡大により、最も急速な成長を遂げています。同地域は政府の支援、国際的なバイオテクノロジー企業との連携強化、スキャフォールドベースのティッシュエンジニアリングソリューションを採用する臨床研究センターの増加といった恩恵を受けています。

中国における3Dスキャフォールド市場は、バイオテクノロジーの急速な進歩、再生医療研究、政府支援のイノベーションプログラムによって牽引されています。研究開発費の増加、バイオテクノロジー系スタートアップ企業の増加、先進的な3Dバイオプリンティング技術の採用が、研究および臨床応用における合成・天然スキャフォールドの需要拡大に寄与しています。

日本の3Dスキャフォールド市場成長は、技術的に先進的な研究施設、高齢化人口、再生医療への高い需要によって促進されています。学術機関、バイオテクノロジー企業、病院間の強力な連携に支えられ、3Dスキャフォールドはティッシュエンジニアリング、臓器再生、医薬品試験においてますます活用されています。

中東・アフリカ地域における3Dスキャフォールド市場の動向

中東における3Dスキャフォールド市場は、先進的な医療インフラ整備やバイオテクノロジー・再生医療研究への政府主導の取り組みにより拡大しています。同地域の各国は、ティッシュエンジニアリング、臓器修復、前臨床研究を含む現代的な治療ソリューションに注力しており、これがスキャフォールド導入を促進しています。

クウェートの3Dスキャフォールド市場成長は、医療投資の増加、研究・医療センターの設立、再生医療技術への関心によって支えられています。同国では、ティッシュエンジニアリング、薬物試験、臨床研究向けに3Dスキャフォールドソリューションが徐々に採用されつつあり、中東地域全体における先進的なバイオメディカルイノベーションへの傾向を反映しています。

主要3Dスキャフォールド企業インサイト

メルクKGaA、セルシステムズ、サーモフィッシャーサイエンティフィック、レプロセル株式会社は、ティッシュエンジニアリング、再生医薬品、創薬研究を強化する革新的なソリューションを通じて3Dスキャフォールド市場を牽引する主要企業です。メルク社はグローバルネットワークを活かし、多様な実験室・製薬用途向け高品質スキャフォールドを提供。セルシステムズ社は生理学的関連性の高いin vitroモデル構築に特化したスキャフォールドに注力。サーモフィッシャー社のAlgiMatrixシステムは、器官形成・腫瘍スフェロイド・高スループット薬剤スクリーニング向けの多用途・動物由来成分フリースキャフォールドを提供。レプロセル社のAlvetexスキャフォールドは予測研究のためのin vivo様細胞挙動を実現します。これらの企業は、足場技術の向上、応用範囲の拡大、より正確な前臨床研究モデルの支援を通じて、市場を拡大しております。

主要3D足場企業:

以下は、3D足場市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Merck KGaA

- CellSystems

- Thermo Fisher Scientific, Inc

- Femtika

- Gelatex Technologies

- ReproCELL Inc.

- Ilex Life Sciences

- BellaSeno GmbH

- Ossiform

最近の進展

- 2025年8月、査読付き科学誌『Advanced Medical Materials』に掲載された研究によれば、ミネソタ大学ツインシティーズ校の研究チームは、脊髄損傷の回復を支援するため、3Dプリント技術、幹細胞生物学、および培養組織を組み合わせた画期的な手法を実証しました。

- 2024年12月、カタルーニャ生物工学機関の研究者らは、ポリ乳酸とリン酸カルシウムから作られた3Dプリントによる新規スキャフォールドを開発しました。この革新的なスキャフォールドは血管形成を促進し、骨組織の治癒と再生の改善を確実なものにしました。

- 2023年3月、エボニック社とベラセノ社は、骨再生のための革新的な3Dプリント骨スキャフォールドの商業化に向け協力しました。これらの骨スキャフォールドはエボニック社のRESOMERポリマーを用いて製造され、大規模かつ複雑な骨欠損の治療を目的として設計されました。

グローバル3Dスキャフォールド市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新トレンド分析を提供します。グランドビューリサーチは、本レポートにおいてグローバル3Dスキャフォールド市場を、種類、用途、エンドユース、地域に基づいて以下の通りセグメント化しております:

種類別見通し(収益、百万米ドル、2021年~2033年)

- 天然

- 合成

- 複合

用途別見通し(収益、百万米ドル、2021年~2033年)

- ティッシュエンジニアリング・再生医薬品

- 幹細胞研究

- がん研究

- 創薬・毒性スクリーニング

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- バイオテクノロジーおよび製薬企業

- 研究所および機関

- 病院および診断センター

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 種類別セグメント

1.2.2 用途別セグメント

1.2.3 最終用途別セグメント

1.3 情報分析

1.3.1 市場構成とデータ可視化

1.4 データ検証と公開

1.5 情報調達

1.5.1. プライマリ調査

1.6. 情報またはデータ分析

1.7. 市場策定と検証

1.8. 市場モデル

1.9. 総市場:CAGR(年平均成長率)の算出

1.10. 目的

1.10.1. 目的1

1.10.2. 目的2

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境分析

第3章 3Dスキャフォールド市場変数、動向及び範囲

3.1. 市場系譜展望

3.1.1. 親市場見通し

3.1.2. 関連/補助市場見通し

3.2. 市場動向

3.2.1. 市場推進要因分析

3.2.1.1. 臓器移植およびティッシュエンジニアリングへの需要増加

3.2.1.2. 細胞ベース研究への投資および研究開発資金の増加

3.2.2. 市場抑制要因分析

3.2.2.1. 導入に伴う高コスト

3.3. 3Dスキャフォールド市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.2. PESTEL分析

第4章 3Dスキャフォールド市場:種類別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル3Dスキャフォールド市場種類別動向分析

4.3. グローバル3Dスキャフォールド市場規模とトレンド分析(種類別、2021年~2033年、百万米ドル)

4.4. 天然

4.4.1. 天然市場の見積もりと予測(2021年~2033年、百万米ドル)

4.5. 合成

4.5.1. 合成素材市場の推定値および予測 2021年から2033年(百万米ドル)

4.6. 複合素材

4.6.1. 複合素材市場の推定値および予測 2021年から2033年(百万米ドル)

第5章 3Dスキャフォールド市場:用途別推定値および動向分析

5.1. セグメントダッシュボード

5.2. グローバル3Dスキャフォールド市場における用途別動向分析

5.3. 用途別グローバル3Dスキャフォールド市場規模とトレンド分析(2021年~2033年、百万米ドル)

5.4. ティッシュエンジニアリング・再生医薬品

5.4.1. ティッシュエンジニアリング・再生医薬品市場規模予測(2021年~2033年、百万米ドル)

5.5. 幹細胞研究

5.5.1. 幹細胞研究市場規模予測(2021年~2033年、百万米ドル)

5.6. がん研究

5.6.1. がん研究市場規模予測(2021年~2033年、百万米ドル)

5.7. 創薬・毒性スクリーニング

5.7.1. 創薬・毒性スクリーニング市場規模予測(2021年~2033年、百万米ドル)

5.8. その他

5.8.1. その他市場規模予測(2021年~2033年、百万米ドル)

第6章 3Dスキャフォールド市場:エンドユース別規模予測とトレンド分析

6.1. セグメントダッシュボード

6.2. グローバル3Dスキャフォールド市場におけるエンドユース動向分析

6.3. グローバル3Dスキャフォールド市場規模とトレンド分析(エンドユース別、2021年から2033年まで、百万米ドル)

6.4. バイオテクノロジーおよび製薬組織

6.4.1. バイオテクノロジーおよび製薬組織市場規模予測(2021年~2033年、百万米ドル)

6.5. 研究機関および研究所

6.5.1. 研究機関および研究所市場規模予測(2021年~2033年、百万米ドル)

6.6. 病院および診断センター

6.6.1. 病院および診断センター市場規模予測(2021年~2033年、百万米ドル)

6.7. その他

6.7.1. その他市場規模予測(2021年~2033年、百万米ドル)

第7章 3Dスキャフォールド市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析(2024年および2033年)

7.2. 地域別市場ダッシュボード

7.3. 市場規模および予測トレンド分析(2021年から2033年):

7.4. 北米

7.4.1. 米国

7.4.1.1. 主要国の動向

7.4.1.2. 競争状況

7.4.1.3. 規制の枠組み

7.4.1.4. 米国市場規模予測(2021年~2033年、百万米ドル)

7.4.2. カナダ

7.4.2.1. 主要国の動向

7.4.2.2. 競争環境

7.4.2.3. 規制の枠組み

7.4.2.4. カナダ市場規模予測(2021年~2033年、百万米ドル)

7.4.3. メキシコ

7.4.3.1. 主要国の動向

7.4.3.2. 競争環境

7.4.3.3. 規制の枠組み

7.4.3.4. メキシコ市場の見積もりと予測 2021年から2033年(百万米ドル)

7.5. ヨーロッパ

7.5.1. イギリス

7.5.1.1. 主要国の動向

7.5.1.2. 競争環境

7.5.1.3. 規制の枠組み

7.5.1.4. 英国市場の推定値および予測(2021年から2033年まで、百万米ドル)

7.5.2. ドイツ

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. 規制の枠組み

7.5.2.4. ドイツ市場の推定値および予測(2021年から2033年まで、百万米ドル)

7.5.3. フランス

7.5.3.1. 主要国の動向

7.5.3.2. 競争環境

7.5.3.3. 規制の枠組み

7.5.3.4. フランス市場の見積もりおよび予測 2021年から2033年(百万米ドル)

7.5.4. イタリア

7.5.4.1. 主要国の動向

7.5.4.2. 競争環境

7.5.4.3. 規制の枠組み

7.5.4.4. イタリア市場の見積もりと予測 2021年から2033年(百万米ドル)

7.5.5. スペイン

7.5.5.1. 主要な国別動向

7.5.5.2. 競争環境

7.5.5.3. 規制の枠組み

7.5.5.4. スペイン市場の推定値および予測 2021年から2033年(百万米ドル)

7.5.6. ノルウェー

7.5.6.1. 主な国の動向

7.5.6.2. 競争環境

7.5.6.3. 規制の枠組み

7.5.6.4. ノルウェー市場の推定値および予測 2021年から2033年(百万米ドル)

7.5.7. スウェーデン

7.5.7.1. 主な国の動向

7.5.7.2. 競争状況

7.5.7.3. 規制の枠組み

7.5.7.4. スウェーデン市場の見積もりと予測 2021年から2033年(百万米ドル)

7.5.8. デンマーク

7.5.8.1. 主要な国別動向

7.5.8.2. 競争状況

7.5.8.3. 規制枠組み

7.5.8.4. デンマーク市場の見積もりと予測 2021年から2033年(百万米ドル)

7.6. アジア太平洋地域

7.6.1. 日本

7.6.1.1. 主要国の動向

7.6.1.2. 競争環境

7.6.1.3. 規制の枠組み

7.6.1.4. 日本市場の推定値および予測 2021年から2033年(百万米ドル)

7.6.2. 中国

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 規制の枠組み

7.6.2.4. 中国市場の見積もりおよび予測 2021年から2033年(百万米ドル)

7.6.3. インド

7.6.3.1. 主要な国別動向

7.6.3.2. 競争環境

7.6.3.3. 規制の枠組み

7.6.3.4. インド市場の見積もりおよび予測 2021年から2033年(百万米ドル)

7.6.4. オーストラリア

7.6.4.1. 主要な国別動向

7.6.4.2. 競争状況

7.6.4.3. 規制の枠組み

7.6.4.4. オーストラリア市場の見積もりと予測 2021年から2033年(百万米ドル)

7.6.5. 韓国

7.6.5.1. 主な国の動向

7.6.5.2. 競争状況

7.6.5.3. 規制の枠組み

7.6.5.4. 韓国市場の推定値および予測 2021年から2033年(百万米ドル)

7.6.6. タイ

7.6.6.1. 主な国の動向

7.6.6.2. 競争環境

7.6.6.3. 規制の枠組み

7.6.6.4. タイ市場の推定値および予測(2021年から2033年まで、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ブラジル

7.7.1.1. 主な国の動向

7.7.1.2. 競争環境

7.7.1.3. 規制の枠組み

7.7.1.4. ブラジル市場の推定値および予測 2021年から2033年(百万米ドル)

7.7.2. アルゼンチン

7.7.2.1. 主な国の動向

7.7.2.2. 競争環境

7.7.2.3. 規制の枠組み

7.7.2.4. アルゼンチン市場の見積もりおよび予測 2021年から2033年(百万米ドル)

7.8. 中東アフリカ地域(MEA)

7.8.1. 南アフリカ

7.8.1.1. 主な国の動向

7.8.1.2. 競争環境

7.8.1.3. 規制枠組み

7.8.1.4. 南アフリカ市場の見積もりと予測 2021年から2033年(百万米ドル)

7.8.2. サウジアラビア

7.8.2.1. 主要国の動向

7.8.2.2. 競争状況

7.8.2.3. 規制の枠組み

7.8.2.4. サウジアラビア市場の見積もりと予測 2021年から2033年(百万米ドル)

7.8.3. アラブ首長国連邦

7.8.3.1. 主要国の動向

7.8.3.2. 競争状況

7.8.3.3. 規制の枠組み

7.8.3.4. アラブ首長国連邦市場の推定値および予測 2021年から2033年 (百万米ドル)

7.8.4. クウェート

7.8.4.1. 主な国別動向

7.8.4.2. 競争状況

7.8.4.3. 規制枠組み

7.8.4.4. クウェート市場予測(2021年~2033年)(百万米ドル)

第8章 競争環境

8.1. 企業/競合の分類

8.2. 戦略マッピング

8.3. 2024年における企業の市場ポジション分析

8.4. 企業プロファイル/リスト

8.4.1. メルクKGaA

8.4.1.1. 企業概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. サーモフィッシャーサイエンティフィック社

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーキング

8.4.2.4. 戦略的取り組み

8.4.3. セルシステムズ社

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的取り組み

8.4.4. フェムティカ

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的取り組み

8.4.5. ジェラテックス・技術

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的取り組み

8.4.6. リプロセル株式会社

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーキング

8.4.6.4. 戦略的取り組み

8.4.7. Ilex Life Sciences

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーキング

8.4.7.4. 戦略的取り組み

8.4.8. ベラセノ社

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的取り組み

8.4.9. オッシフォーム社

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 地域別グローバル3Dスキャフォールド市場、2021年~2033年(百万米ドル)

表3 種類別グローバル3Dスキャフォールド市場、2021年~2033年(百万米ドル)

表4 用途別グローバル3Dスキャフォールド市場規模(2021年~2033年、百万米ドル)

表5 最終用途別グローバル3Dスキャフォールド市場規模(2021年~2033年、百万米ドル)

表6 国別北米3Dスキャフォールド市場規模(2021年~2033年、百万米ドル)

表7 北米3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表8 北米3Dスキャフォールド市場、用途別、2021年~2033年 (百万米ドル)

表9 北米3Dスキャフォールド市場、最終用途別、2021年~2033年(百万米ドル)

表10 米国3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表11 米国3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表12 米国3Dスキャフォールド市場、最終用途別、2021年~2033年(百万米ドル)

表13 カナダ3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表14 カナダ3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表15 カナダ3Dスキャフォールド市場、最終用途別、2021年~2033年(百万米ドル)

表16 メキシコ3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表17 メキシコ3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表18 メキシコ3Dスキャフォールド市場、最終用途別、2021年~2033年(百万米ドル)

表19 ヨーロッパ3Dスキャフォールド市場、国別、2021年~2033年(百万米ドル)

表20 ヨーロッパ3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表21 ヨーロッパ3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表22 ヨーロッパ3Dスキャフォールド市場、最終用途別、2021年~2033年

(百万米ドル)

表23 イギリス3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表24 イギリス3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表25 イギリスにおける3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表26 ドイツにおける3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表27 ドイツにおける3Dスキャフォールド市場、用途別、2021年~2033年 (百万米ドル)

表28 ドイツ3Dスキャフォールド市場、最終用途別、2021年~2033年(百万米ドル)

表29 フランス3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表30 フランスにおける3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表31 フランスにおける3Dスキャフォールド市場、最終用途別、2021年~2033年(百万米ドル)

表32 イタリア3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表33 イタリア3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表34 イタリア3Dスキャフォールド市場、最終用途別、2021年~2033年 (百万米ドル)

表35 スペイン3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表36 スペイン3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表37 スペイン3Dスキャフォールド市場、最終用途別、2021年~2033年 (百万米ドル)

表38 デンマーク3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表39 デンマーク3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表40 デンマーク3Dスキャフォールド市場、最終用途別、2021年 – 2033年(百万米ドル)

表41 スウェーデン3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表42 スウェーデン3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表43 スウェーデン 3Dスキャフォールド市場、最終用途別、2021年~2033年(百万米ドル)

表44 ノルウェー 3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表45 ノルウェー 3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表46 ノルウェー 3Dスキャフォールド市場、最終用途別、2021年~2033年(百万米ドル)

表47 アジア太平洋地域 3Dスキャフォールド市場、国別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域 3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表49 アジア太平洋地域3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域3Dスキャフォールド市場、最終用途別、2021年~2033年 (百万米ドル)

表51 中国3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表52 中国3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表53 中国3Dスキャフォールド市場、最終用途別、2021年~2033年(百万米ドル)

表54 日本3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表55 日本3Dスキャフォールド市場、用途別、2021年~2033年 (百万米ドル)

表56 日本における3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表57 インドにおける3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表58 インド3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表59 インド3Dスキャフォールド市場、最終用途別、2021年~2033年(百万米ドル)

表60 韓国3Dスキャフォールド市場、種類別、2021年~2033年 (百万米ドル)

表61 韓国3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表62 韓国3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表63 オーストラリア3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表64 オーストラリア3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表65 オーストラリア3Dスキャフォールド市場、最終用途別、2021年~2033年(百万米ドル)

表66 タイ3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表67 タイ3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表68 タイの3Dスキャフォールド市場、最終用途別、2021年~2033年(百万米ドル)

表69 ラテンアメリカの3Dスキャフォールド市場、国別、2021年~2033年(百万米ドル)

表70 ラテンアメリカの3Dスキャフォールド市場、種類別、2021年~2033年 (百万米ドル)

表71 ラテンアメリカ3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表72 ラテンアメリカ3Dスキャフォールド市場、最終用途別、2021年~2033年(百万米ドル)

表73 ブラジル3Dスキャフォールド市場、種類別、2021年~2033年 (百万米ドル)

表74 ブラジル3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表75 ブラジル3Dスキャフォールド市場、最終用途別、2021年~2033年(百万米ドル)

表76 アルゼンチン3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表77 アルゼンチン3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表78 アルゼンチン3Dスキャフォールド市場、最終用途別、2021年~2033年(百万米ドル)

表79 中東アフリカ(MEA)3Dスキャフォールド市場、国別、2021年~2033年(百万米ドル)

表80 中東アフリカ地域(MEA)3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表81 中東アフリカ地域(MEA)3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表82 中東アフリカ地域(MEA)3Dスキャフォールド市場、最終用途別、2021年~2033年(百万米ドル)

表83 南アフリカ 3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表84 南アフリカ 3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表85 南アフリカ 3Dスキャフォールド市場、最終用途別、2021年~2033年(百万米ドル)

表86 サウジアラビア 3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表87 サウジアラビア 3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表88 サウジアラビア 3Dスキャフォールド市場、最終用途別、2021年~2033年(百万米ドル)

表89 アラブ首長国連邦 3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦 3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表92 クウェート3Dスキャフォールド市場、種類別、2021年~2033年(百万米ドル)

表93 クウェート3Dスキャフォールド市場、用途別、2021年~2033年(百万米ドル)

表94 クウェート3Dスキャフォールド市場:用途別、2021年~2033年(百万米ドル)

図一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 市場策定と検証

図4 3Dスキャフォールド市場:市場見通し

図5 3Dスキャフォールド市場:セグメント別見通し

図6 3Dスキャフォールド市場:競争環境見通し

図7 親市場の見通し

図8 3Dスキャフォールド市場の推進要因の影響

図9 3Dスキャフォールド市場の抑制要因の影響

図10 3Dスキャフォールド市場:種類別見通しと主なポイント

図11 3Dスキャフォールド市場:種類別動向分析

図12 天然素材市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図13 合成素材市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図14 複合素材市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図15 3Dスキャフォールド市場:用途別展望と主なポイント

図16 3Dスキャフォールド市場:用途別動向分析

図17 ティッシュエンジニアリング・再生医療市場規模予測(2021-2033年、百万米ドル)

図18 幹細胞研究市場規模予測(2021-2033年、百万米ドル)

図19 がん研究市場規模予測(2021年~2033年、百万米ドル)

図20 創薬・毒性スクリーニング市場規模予測(2021年~2033年、百万米ドル)

図21 その他市場規模予測(2021年~2033年、百万米ドル)

図22 3Dスキャフォールド市場:最終用途別展望と主要ポイント

図23 3Dスキャフォールド市場:最終用途別動向分析

図24 バイオテクノロジー・製薬機関市場規模予測(2021年~2033年、百万米ドル)

図25 研究機関・研究所市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図26 病院・診断センター市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図27 その他市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図28 グローバル3Dスキャフォールド市場:地域別展望と主なポイント

図29 グローバル3Dスキャフォールド市場:地域別動向分析

図30 北米市場規模予測(2021年~2033年、百万米ドル)

図31 主要国の動向

図32 米国市場予測と見通し、2021年~2033年(百万米ドル)

図33 主要国の動向

図34 カナダ市場予測と見通し、2021年~2033年(百万米ドル)

図35 主要国の動向

図36 メキシコ市場の見積もりと予測、2021年~2033年(百万米ドル)

図37 ヨーロッパ市場の見積もりと予測、2021年~2033年(百万米ドル)

図38 主要国の動向

図39 英国市場の見積もりと予測、2021年~2033年(百万米ドル)

図40 主要国の動向

図41 ドイツ市場の見積もりと予測、2021年~2033年(百万米ドル)

図42 主要国の動向

図43 フランス市場の見積もりと予測、2021年~2033年(百万米ドル)

図44 主要国の動向

図45 イタリア市場の見積もりと予測、2021年~2033年(百万米ドル)

図46 主要国の動向

図47 スペイン市場の見積もりと予測、2021年~2033年(百万米ドル)

図48 主要国の動向

図49 デンマーク市場の見積もりと予測、2021年~2033年(百万米ドル)

図50 主要国の動向

図51 スウェーデン市場の見積もりと予測、2021年~2033年(百万米ドル)

図52 主要国の動向

図53 ノルウェー市場の見積もりと予測、2021年~2033年 (百万米ドル)

図54 アジア太平洋地域の市場推定値および予測、2021年~2033年(百万米ドル)

図55 主要国の動向

図56 日本の市場推定値および予測、2021年~2033年(百万米ドル)

図57 主要国の動向

図58 中国の市場推定値および予測、2021年~2033年 (百万米ドル)

図59 主要国の動向

図60 インド市場の見積もりと予測、2021年~2033年(百万米ドル)

図61 主要国の動向

図62 タイ市場の見積もりと予測、2021年~2033年(百万米ドル)

図63 主要国の動向

図64 韓国市場の推定値と予測、2021年~2033年(百万米ドル)

図65 主要国の動向

図66 オーストラリア市場の見積もりと予測、2021年~2033年(百万米ドル)

図67 ラテンアメリカ市場の見積もりと予測、2021年~2033年(百万米ドル)

図68 主要国の動向

図69 ブラジル市場の見積もりと予測、2021年~2033年(百万米ドル)

図 70 主要国の動向

図 71 アルゼンチン市場の見積もりと予測、2021年~2033年(百万米ドル)

図 72 中東およびアフリカ市場の見積もりと予測、2021年~2033年(百万米ドル)

図 73 主要国の動向

図 74 南アフリカ市場の見積もりと予測、2021年~2033年 (百万米ドル)

図75 主要国の動向

図76 サウジアラビア市場の見積もりと予測、2021年~2033年(百万米ドル)

図77 主要国の動向

図78 アラブ首長国連邦(UAE)市場の見積もりと予測、2021年~2033年(百万米ドル)

図79 主要国の動向

図80 クウェート市場の見積もりと予測、2021年~2033年(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/