3D半導体パッケージング産業分析:歴史的概要(2019年~2023年)と将来展望(2024年~2034年)

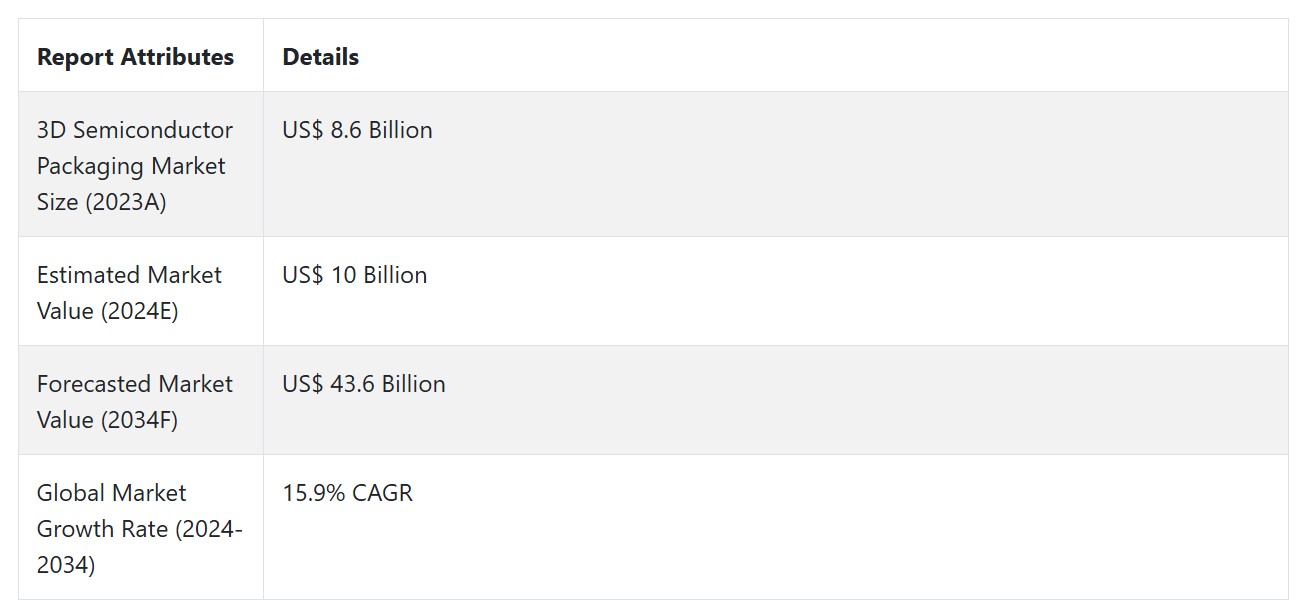

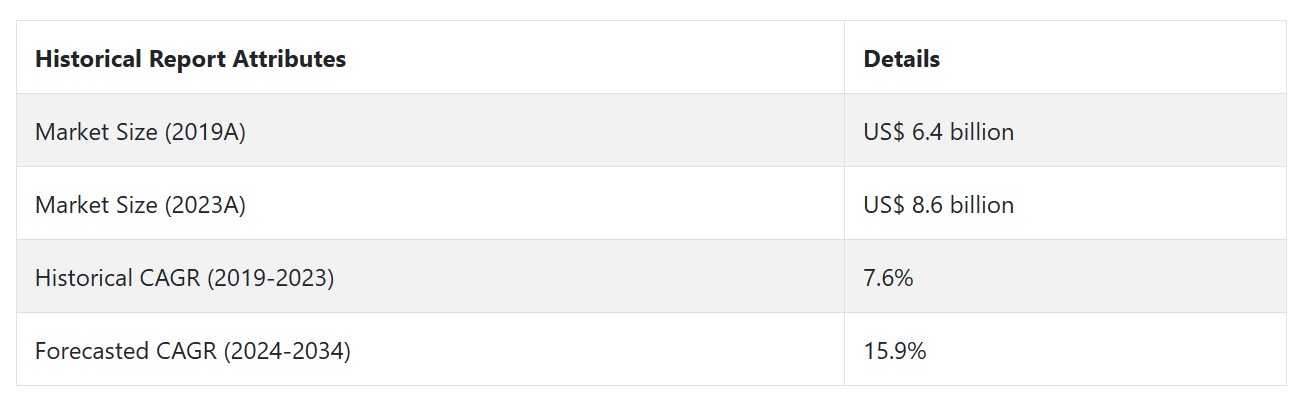

市場は2019年から2023年にかけて7.6%の成長率で拡大し、2023年末時点ではUS$ 86億と評価されました。

- 短期(2024年から2028年):この期間中、高性能コンピューティング、人工知能、次世代モバイルデバイスへの需要増加により、市場は強い成長を遂げる見込みです。5G、自動車電子機器、IoTにおける利用拡大が、高度なパッケージングソリューションの需要を後押しします。ヘテロジニアス統合とマルチチップパッケージングの技術革新が市場の採用率を促進します。3D半導体パッケージング業界の分析によると、この期間は新興市場とセクターからの高密度、エネルギー効率、小型化パッケージングソリューションの需要が主要な機会となり、安定した市場成長が見込まれます。

- 中期(2028年から2030年): 2028年から2030年にかけて、市場は量子コンピューティング、高度な通信(6G)、スマート製造における専門的なアプリケーションの需要拡大に牽引されます。AIと機械学習の継続的な進化により、複雑でデータ集約型のアプリケーション向けに高密度インターコネクトソリューションの採用が拡大します。3D半導体パッケージング業界の分析では、環境問題の深刻化が環境に優しいパッケージング手法の採用を促進し、新興市場におけるビジネス機会を創出する一方、業界全体が廃棄物削減とエネルギー効率の向上 towards 向かうことが指摘されています。

- 長期(2030年から2034年):この期間中、市場は量子コンピューティング、脳コンピュータインターフェース(BCI)、超高度AIなどのディープテック応用技術の進展に左右されます。多次元統合を可能にするパッケージングソリューションの需要が増加し、デバイスが比類ない処理能力を実現できるようになります。宇宙探査と自律技術の発展は、超耐久性・放射線耐性のあるパッケージングオプションの需要を増加させます。エネルギー節約型パッケージングの進展は、将来のデバイスにおけるエネルギー消費と熱管理に関する懸念に対応するものと、3D半導体パッケージング業界の見通しで示されています。

上記の要因を背景に、3D半導体パッケージング市場は、2024年から2034年の予測期間中に年平均成長率(CAGR)15.9%で成長すると予測されています。これは、市場調査と競合分析を提供するFact.MRの報告によるものです。

市場動向

3D半導体パッケージングの需要を刺激する要因は何か?

「ウェアラブルデバイスの採用、スマートフォンの多様化と小型化が市場拡大を後押し」

現在の電子産業は、スマートフォン、ウェアラブルデバイス、ポータブルデバイスの採用を背景に、小型化の方向に進んでいます。この動向は、高性能かつ信頼性の高いパッケージング方法の需要を増加させています。3D半導体パッケージングは、複数のチップをコンパクトな空間に層状に配置することで、より高密度で効率的な設計を実現します。

この革新は、デバイスメーカーがより薄型で高性能なデバイスを製造可能にし、消費者電子機器業界の重要なアプリケーションにおける性能向上に貢献しています。消費者がより洗練された高性能なデバイスを求める中、3Dパッケージングソリューションの需要は増加すると予測され、市場成長を後押しする見込みです。

「Industry 4.0とIoTの移行が3D半導体パッケージングの新たな可能性を拓く」

Industry 4.0とIoT、AI、機械学習の普及は、3D半導体パッケージングに新たな機会をもたらしています。チップを積層した3Dパッケージングは、はるかに高い集積密度、高速なデータ転送速度、優れた処理能力を提供します。

これにより、AI、データセンター、クラウドコンピューティングなど、性能とエネルギー効率が重要な技術に最適です。AIとIoTが未来の技術の進化を牽引する中、3Dパッケージングの需要は増加し、市場成長を促進し、次世代のコンピューティングシステムへの準備を整えるでしょう。

3D半導体パッケージング製品を提供する企業はどのような課題に直面していますか?

「熟練した専門家不足と集積回路(IC)設計の複雑化」

これらの3Dパッケージング技術には、チップの積層、熱管理、コンポーネントの密接な接続に関する専門知識が必要です。さらに、現代の半導体集積回路は極めて複雑化しています。処理、メモリ、接続機能などが1つのチップに統合されることで、パッケージング設計プロセスが複雑化しています。

複雑さの増加は、特に積層設計において信号、電力、熱の管理を困難にしています。これらの課題は、3Dパッケージングが最適に機能し、信頼性を維持するために高度なソリューションを必要とします。

地域別見解

北米において米国が3D半導体パッケージングの主要市場となる要因は何か?

「自動運転車の採用が米国における3D半導体パッケージの需要を牽引」

米国の市場規模は2024年にUS$ 20億と推定され、2034年までに年平均成長率(CAGR)16%で拡大すると予測されています。この市場は、2024年から2034年までの間にUS$ 67億の絶対的な機会を生み出すと予測されています。

自動運転車は、センサー、AIプロセッサー、高性能コンピュータを含む高度な電子システムに依存しており、これらすべては小型で高性能なチップを必要とします。3D半導体パッケージングは、複数のチップを垂直に積層するのを可能にし、処理能力を向上させながら、これらのシステムに必要な物理的なスペースを削減します。

自動運転技術の発展に伴い、小型化と計算能力の向上が求められ、3Dパッケージングは多様な機能の統合、エネルギー効率の向上、データ転送速度の加速に不可欠となっています。

自動運転車統合と3D半導体パッケージングの連携は、米国を主要市場として強化しています。これは、高度な自動運転イノベーションに不可欠な堅牢かつコンパクトなソリューションの需要増加に対応しているためです。

中国における3D半導体パッケージングの需要はどのように推移していますか?

「超高速インターネットと技術革新が3D半導体パッケージングの需要を牽引」

中国の市場規模は2034年にUS$ 11.4億に達し、年平均成長率(CAGR)16.2%で成長すると予測されています。この市場は2024年から2034年の間にUS$ 8.9億の絶対的な機会を生み出すと推計されています。

中国における3D半導体パッケージングの需要は、同国の5G技術の導入率の高さと、超高速インターネット接続の実現に向けた取り組みにより、急速に拡大しています。このデジタルインフラの拡大には、中国が3D半導体パッケージングを活用してデータ速度と処理能力の向上に対応するため、積極的に取り組んでいる5Gネットワークの構築が含まれます。

IoT、スマートシティ、クラウドコンピューティングの統合が進む中、3Dパッケージングは低遅延で高速接続を要するデータ集約型アプリケーションをサポートします。3D半導体パッケージングが、デバイスをコンパクトかつ効率的に保ちながら大規模なデータ処理を可能にする能力は、中国の技術的優位性を維持する鍵となります。

カテゴリー別インサイト

どのパッケージング方法が圧倒的な人気を獲得するでしょうか?

「コネクタの長さを短縮するための3Dスタッキングの需要増加が、Through Silicon Via(TSV)の消費を促進」

3Dスタッキングは、複数のチップを垂直に統合し、チップ間のインターコネクトの長さを短縮することで、信号速度を向上させ、電力消費を低減します。TSV技術は、シリコンウェハに垂直な電気接続を確立し、スタックされたチップ間の直接通信を可能にします。

これにより、コネクタの経路が短縮され、データ転送速度が向上し、エネルギー使用が最適化されます。AI、5G、高性能計算(HPC)などの高パフォーマンスアプリケーションにおける主要な要件を満たします。産業が小型化と高処理能力、エネルギー効率の向上を追求する中、TSVは今後も重要な考慮事項であり、将来のパッケージング方法として最も有望な手法の一つです。

3D半導体パッケージングのどの応用が製品耐久性の向上に利用されていますか?

「3D半導体パッケージングによる消費者電子機器の耐久性向上」

3D半導体パッケージングは、高耐久性、優れた機械的強度、熱効率を特徴とし、消費者電子機器における広範な採用が進んでいます。これらのデバイスには、スマートフォンやタブレット、ウェアラブルデバイスが含まれ、よりコンパクトな設計により、インターコネクトの使用量と全体的な部品数を削減し、物理的ストレスへの耐性を向上させます。

積層構造は熱放散を改善し、過熱を防止します。これにより、最適な熱管理により耐久性とコンパクトさが向上し、消費者電子製品はより長い寿命と、衝撃や性能低下に対する耐性を獲得します。

競争環境

企業は、問題解決と創造的なソリューションの提供を通じて新規顧客を獲得し競争力を維持するため、売上高の相当部分を研究開発(R&D)に投資しています。企業は業界固有のニーズに対応したカスタムソリューションを開発し、他の競合他社と競争しています。

- 2024年10月、アムコル・テクノロジーとTSMCは、アリゾナ州ピーオリアで先進的な半導体パッケージングとテストに関する協力覚書に署名しました。この提携は、高性能計算やAI分野における3D半導体パッケージングに不可欠なTSMCのIntegrated Fan-Out(InFO)とChip on Wafer on Substrate(CoWoS)を含む最先端のパッケージング技術に焦点を当てています。TSMCのウェハ製造能力とアムコルのパッケージングサービスを組み合わせることで、この提携は製品サイクルの加速と米国半導体エコシステムの強化を目指しています。

Fact.MRは、最近発行された報告書で、地域別に位置する3D半導体パッケージングの主要メーカーの価格帯、売上成長、生産量、および技術的拡張に関する詳細な情報を提供しています。

3D半導体パッケージング業界の研究セグメンテーション

- 技術別:

- シリコン貫通ビア(TSV)

- マイクロバンプ技術

- ウェハレベルパッケージング(WLP)

- ファンアウトパッケージング

- 用途別:

- 消費者向け電子機器

- 自動車

- 通信

- 産業

- 材料タイプ別:

- シリコン

- 有機基板

- セラミックス

- エンドユーザー別:

- 電子機器メーカー

- 自動車メーカー

- 通信事業者

- 産業用機器メーカー

- フォームファクター別:

- 標準パッケージ

- カスタムパッケージ

- 加工タイプ別:

- フロントエンド加工

- バックエンド加工

- 地域別:

- 北米

- ラテンアメリカ

- 西欧

- 東欧

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- 1. 概要

- 2. 業界概要(分類と市場定義を含む)

- 3. トレンドと成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 4. 2019年から2023年までのグローバル需要分析と2024年から2034年までの予測(歴史的分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル分析(2019年から2023年)および予測(2024年から2034年)

- 6.1. 技術

- 6.2. 応用分野

- 6.3. 材料タイプ

- 6.4. 最終ユーザー

- 6.5. フォームファクター

- 6.6. 加工タイプ

- 7. 2019年から2023年までのグローバル分析と2024年から2034年までの予測(技術別)

- 7.1. 透過シリコンビア(TSV)

- 7.2. マイクロバンプ技術

- 7.3. ウェハレベルパッケージング(WLP)

- 7.4. ファンアウトパッケージング

- 8. 2019年から2023年までのグローバル分析と2024年から2034年までの予測(アプリケーション別)

- 8.1. 消費者向け電子機器

- 8.2. 自動車

- 8.3. 通信

- 8.4. 産業用

- 9. 2019年から2023年までのグローバル分析と2024年から2034年までの予測(材料タイプ別)

- 9.1. シリコン

- 9.2. 有機基板

- 9.3. セラミックス

- 10. 2019年から2023年までのグローバル分析と2024年から2034年までの予測、エンドユーザー別

- 10.1. 電子機器メーカー

- 10.2. 自動車メーカー

- 10.3. 通信事業者

- 10.4. 産業用機器メーカー

- 11. グローバル分析 2019年から2023年および2024年から2034年の予測、フォームファクター別

- 11.1. 標準パッケージ

- 11.2. カスタムパッケージ

- 12. グローバル分析 2019年から2023年および2024年から2034年の予測、加工タイプ別

- 12.1. フロントエンド加工

- 12.2. バックエンド加工

- 13. 2019年から2023年までのグローバル分析と2024年から2034年までの予測、地域別

- 13.1. 北米

- 13.2. ラテンアメリカ

- 13.3. 西ヨーロッパ

- 13.4. 南アジア

- 13.5. 東アジア

- 13.6. 東ヨーロッパ

- 13.7. 中東・アフリカ

- 14. 北米販売分析 2019年から2023年および2024年から2034年の予測、主要セグメントおよび国別

- 15. ラテンアメリカ販売分析 2019年から2023年および2024年から2034年の予測、主要セグメントおよび国別

- 16. 西ヨーロッパ 2019年から2023年までの販売分析および2024年から2034年までの予測、主要セグメントおよび国別

- 17. 南アジア 2019年から2023年までの販売分析および2024年から2034年までの予測、主要セグメントおよび国別

- 18. 東アジアの販売分析 2019年から2023年、および2024年から2034年の予測、主要セグメントおよび国別

- 19.東ヨーロッパの販売分析 2019年から2023年、および2024年から2034年の予測、主要セグメントおよび国別

- 20. 中東・アフリカ地域販売分析 2019年から2023年および2024年から2034年の予測、主要セグメントおよび国別

- 21. 2024年から2034年までの技術、用途、材料タイプ、エンドユーザー、フォームファクター、および加工タイプ別30カ国販売予測

- 22. 競争動向、市場構造分析、主要企業別市場シェア分析、および競争ダッシュボード

- 23.企業プロファイル

-

- 23.1. Amkor Technology

- 23.2. ASE Group (Advanced Semiconductor Engineering)

- 23.3. Broadcom Inc.

- 23.4. GlobalFoundries

- 23.5. Infineon Technologies

- 23.6. Intel Corporation

- 23.7. Jiangsu Changjiang Electronics Technology Co.

- 23.8. Lattice Semiconductor Corporation

- 23.9. Marvell Technology Group

- 23.10. Micron Technology

- 23.11. NXP Semiconductors

- 23.12. ON Semiconductor

- 23.13. Qualcomm Incorporated

- 23.14. Renesas Electronics Corporation

- 23.15. Samsung Electronics

- 23.16. Siliconware Precision Industries Co., Ltd. (SPIL)

- 23.17. Sony Corporation

- 23.18. STMicroelectronics

- 23.19. Texas Instruments

- 23.20. TSMC (Taiwan Semiconductor Manufacturing Company)

-

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/