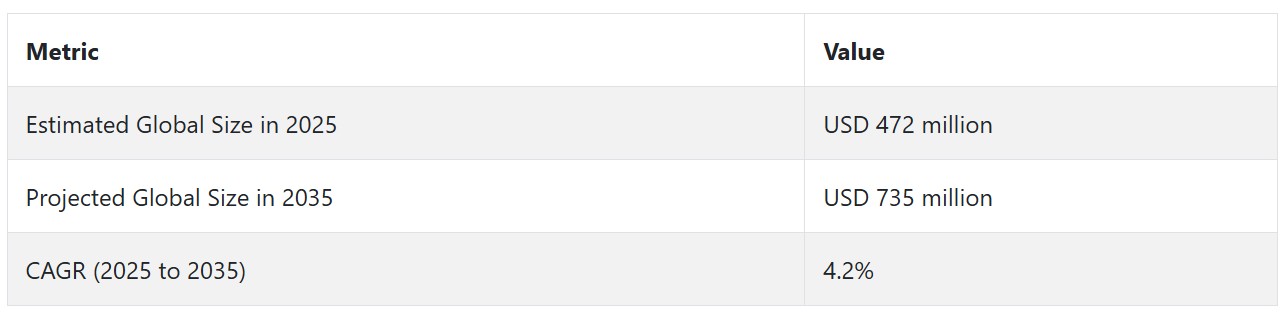

4,4-ジクロロジフェニルスルホン(DCDPS)の産業動向と展望

DCDPS産業は、特にダプソン製造向けの堅調な医薬品需要と、自動車、電子機器、医療機器分野におけるエンジニアリングプラスチックの応用拡大により成長しています。しかし、主要企業の垂直統合による供給制限と地域間の不均衡、特に新興経済国での課題が課題となっています。さらに、規制圧力により、よりクリーンなソリューションと環境に優しい生産技術が重視されています。

医薬品・医療分野における需要の成長

DCDPSの需要は医薬品業界で著しい成長を遂げており、特にダプソンの製造における重要な前駆体として注目されています。南アジアとオセアニアにおけるハンセン病の増加と診断の強化が、この化合物の需要を後押ししています。医療インフラの整備と公衆衛生プログラムの強化も、医薬品関連需要をさらに促進しています。

供給制約が販売を阻害する可能性

ソルベイやアトゥル・リミテッドなどの大手メーカーは、スルホンポリマーやダプソンなどの下流製品を自社生産する垂直統合を強化しています。これにより、オープン市場における原料DCDPSの供給が制約され、価格変動が発生し、小規模メーカーや新規参入企業のアクセスが制限されています。

新興市場の潜在的可能性

北米と欧州が高付加価値市場の主導権を握る一方、インドや東南アジアなどの新興市場では、医療の進展とインフラの近代化を背景に需要が拡大しています。これらの市場は未開拓の潜在的可能性を秘めていますが、物流、規制、サプライチェーンの制約が業界の最大化を妨げています。

規制と環境要因が採用を妨げる

DCDPSのような塩素化芳香族化合物に対する規制と環境要件は、特にEUと米国で強化されています。企業は厳格な環境、健康、安全基準に準拠する必要があり、これには追加のコンプライアンス費用も含まれます。これにより、よりクリーンな代替品やクリーンな製造技術の開発余地が生まれています。

4,4-ジクロロジフェニルスルホン(DCDPS)の需要分析と影響

4,4-ジクロロジフェニルスルホン(DCDPS)業界では、原材料サプライヤーと主要な化学メーカーがバリューチェーンの中核をなしています。これらの関係者は、上流工程で塩素化芳香族化合物から合成によりDCDPSを製造しています。SolvayやAtul Ltd.のような製造メーカーはDCDPSを単純に製造するだけでなく、下流工程へ進出しており、スルホン系医薬品やポリマー(例:ダプソン)の製造も手掛けています。プロセス効率、コスト構造、垂直統合の制御能力は、これら企業に供給と価格設定における大きな影響力をもたらしています。

世界的な高性能材料と特殊医薬品への需要増加に伴い、これらのメーカーは業界の成長速度と規模をコントロールする能力を強化しています。特に、原材料の供給量と価格対応力を支配することで、その影響力はさらに拡大しています。

医薬品メーカー、ポリマー加工業者、電子機器メーカー、自動車部品メーカーなど、DCDPSのバリューチェーンにおける主要な需要創出者はエンドユーザーです。彼らの熱抵抗性、機械的強度、生体適合性基準に基づく高性能材料のニーズが、DCDPSメーカーが達成すべき技術仕様を決定します。

これらのエンドユーザーは、DCDPSの安定した供給と品質に高度に依存しているため、上流の供給ショックに脆弱です。電気自動車(EV)、医療機器、フィルター応用分野での軽量で耐久性のある材料の需要拡大に伴い、エンドユーザーはイノベーションと持続可能性の整合性を確保するため、長期供給契約や共同開発の可能性を increasingly 探求しています。

規制当局と環境団体は、業界の促進役とゲートキーパーの二重の役割を果たしています。規制の明確化は製造を容易にし、よりクリーンなDCDPS技術への投資を促進しますが、塩素含有有機化合物の監視強化はコンプライアンスのボトルネックを引き起こす可能性があります。

北米と欧州の規制当局は、DCDPSとその派生製品に関する取り扱い、廃棄物処理、排出に関する厳格な要件を確立しています。ユーザーと生産者は、コンプライアンスを獲得するため、監視装置、廃棄物処理、よりクリーンな化学物質への投資を大幅に増やす必要があります。この要因は、制約とイノベーションの推進力の両面を有しています。エコ効率的な製造を証明できる企業は、競争上の優位性と規制上のメリットを獲得できます。

研究開発の協力者や技術サプライヤーは、エコシステムにおけるイノベーションの促進者です。彼らは、DCDPS の生産効率を向上させたり、その下流産業での用途を拡大したりする触媒、プロセス最適化アルゴリズム、革新的な重合プロセスを設計しています。彼らは、合成時のエネルギー強度と廃棄物発生を最小限に抑える上で重要な役割を果たしており、コストと持続可能性の要因に直接影響を与えています。

化学メーカーと技術サプライヤーとの協力も、特にバイオベースの原料の開発や循環経済アプローチにおいて、より戦略的なものになっています。産業が成熟するにつれて、独自技術やライセンス契約に投資する企業は、競争環境において構造的な差別化と防御力を実現するでしょう。

物流事業者やインフラ開発者は、それほど目立たないものの、この産業の存続に同様に重要な影響力を持っています。DCDPS は規制対象で危険な化学物質であるため、その保管と輸送には、耐食性の梱包材や温度管理された輸送手段など、特殊なインフラが必要となります。この機能にボトルネックが生じると、高額な遅延やコンプライアンス違反につながる可能性があります。

さらに、新興経済国では、未発達な輸送インフラや限られた港湾施設がサプライチェーンの柔軟性を制約しています。高成長産業における化学物流インフラの建設や資金調達に積極的に取り組む投資家や政府は、業界の潜在的な成長可能性を掘り起こし、産業集積を促進し、下流の製造投資を誘引する可能性があります。

4,4-ジクロロフェニルスルホン(DCDPS)業界分析:主要投資セグメント別

業界はグレード別に工業用グレード、医薬品グレード、試薬グレードに分類されます。用途別では、エンジニアリングプラスチック、医薬品、その他に分類されます。地域別では、北米、ラテンアメリカ、欧州、アジア太平洋、中東・アフリカ(MEA)にまたがっています。

グレード別

最も収益性の高いセグメントは医薬品グレードで、2025年から2035年の予測期間中に5.1%の年平均成長率(CAGR)で成長すると見込まれています。医薬品グレードのDCDPSは、工業用グレードに比べ全体産業の割合は低いものの、高度な専門性が必要な用途のため戦略的な価値が高いです。2024年には、公衆衛生プログラムの拡大とハンセン病の増加により、南アジアとオセアニアで需要が急増しました。

厳格な純度基準、品質管理規則、認証(例:GMP認証)により、このグレードは価格プレミアムを有し、サプライヤーの資格取得期間が長くなる傾向があります。高い参入障壁と規制監督により、競争が制限され、認証を取得した少数の生産者が市場を支配しています。今後、開発途上国における公衆衛生施設と感染症治療への投資増加が、このグレードの安定した需要を後押しする可能性があります。

用途別

医薬品セグメントは、ハンセン病や一部の皮膚疾患の治療に用いられる第一選択薬であるダプソンの製造における前駆体としての用途により、2025年から2035年の予測期間中に5.0%の年平均成長率で成長する高収益セグメントとして拡大しています。医薬品用途のDCDPSは、全体的な業界ボリュームへの貢献度は低いものの、高純度需要と重要な医薬品としての位置付けから戦略的に重要です。

2024年には、南アジアとオセアニアの一部地域で政府主導の公衆衛生プログラムがハンセン病治療へのアクセスを拡大したため、医薬品需要が緩やかに増加しました。ただし、このセグメントは、認証生産者の不足とGMP基準などの厳格な規制遵守要件に制約されています。主要な製造企業が最終医薬品製剤への垂直統合を進めることで、独立系製造業者向けの医薬品グレードDCDPSの供給が制約されています。

4,4-ジクロロフェニルスルホン(DCDPS)産業の主要国別分析

4,4-ジクロロフェニルスルホン(DCDPS)産業調査は、30カ国以上の主要な動向を分析しています。主要な機会国で事業を展開する製造者は、4,4-ジクロロフェニルスルホン(DCDPS)の抽出、製造、消費、需要、採用動向に基づき、主要な戦略を特定できます。インドは4,4-ジクロロフェニルスルホン(DCDPS)業界で最も急速に成長しており、次いで中国が続きます。以下のチャートは、主要10カ国の4,4-ジクロロフェニルスルホン(DCDPS)の成長ポテンシャルに焦点を当てています。

米国

米国のDCDPS市場は、エンジニアリングプラスチックと医薬品への強い需要を背景に、2025年から2035年にかけて年平均成長率(CAGR)4.6%で成長すると予測されています。同国の高度な製造業、特に航空宇宙、自動車、電子機器産業は、DCDPSを基にした高性能ポリマー(ポリサルフォン(PSU)、ポリエーテルサルフォン(PESU)、ポリフェニルサルフォン(PPSU)など)に大きく依存しています。これらのポリマーは、熱安定性、化学抵抗性、機械的強度といった特性から、幅広い用途で活用されています。

医薬品業界では、DCDPSはハンセン病とヘルペス性皮膚炎の治療に用いられるダプソンの中間体として主要な役割を果たしています。これらの疾患の発生率は米国では極めて低いものの、同国は世界有数の医薬品生産国兼輸出国であり、医薬品グレードのDCDPSの需要を維持しています。

イギリス

イギリスのDCDPS産業は、2025年から2035年にかけて年平均成長率(CAGR)3.8%で成長すると予測されています。航空宇宙産業と自動車産業における高度な製造技術が、DCDPS由来の高性能ポリマーの需要を後押ししています。ポリマーは、耐久性があり、化学薬品や高温に耐えられる部品の製造に不可欠な役割を果たしています。

イギリスの医療イノベーションへの重点は、特に医療機器の清掃や医薬品製造用途においてDCDPS産業の需要を後押ししています。国民保健サービス(NHS)が医療技術と機器のアップグレードを進める動きは、需要をさらに拡大させるでしょう。

フランス

フランスのDCDPS市場は、2025年から2035年にかけて年平均成長率(CAGR)3.9%で成長すると予測されています。これは、フランスが医療、自動車、航空宇宙産業で堅固な産業基盤を有しているためです。これらの分野での高温耐性・化学耐性ポリマーの需要が、DCDPSの需要を後押ししています。DCDPSは、高い化学耐性と熱耐性を備えた部品の製造に利用されています。

フランス政府が「フランス・リランス」などの計画で示したイノベーションと持続可能性への重点は、新素材と技術のイノベーションを促進します。これにより、再生可能エネルギーや電気自動車などの新規産業におけるDCDPSの研究と活用が拡大する可能性があります。

ドイツ

ドイツのDCDPS市場は、2025年から2035年にかけて年平均成長率(CAGR)4.2%で拡大すると予測されています。これは、エンジニアリング、自動車、化学産業のリーダーシップが要因です。ドイツでは、耐久性があり熱に耐える部品の製造に高性能ポリマーの需要が高まっており、これがDCDPSの需要を牽引しています。

ドイツの品質管理とイノベーションへの重点は、新素材の継続的な開発と応用を保証しています。自動車業界の電気自動車と軽量素材への移行は、DCDPS由来のポリマーの応用を拡大しています。ドイツの医薬品製造におけるリーダーシップと医薬品市場での研究開発は、超高純度DCDPSの需要を維持しています。

イタリア

イタリアのDCDPS市場は、自動車、ファッション、化学産業をカバーする広範な産業基盤を背景に、2025年から2035年にかけて年平均成長率(CAGR)3.7%で拡大すると予測されています。耐熱性・耐久性部品の製造における高性能ポリマーの需要が、DCDPSの消費を牽引しています。

同国は、自動車や消費財の製造において品質とデザインに重点を置いているため、美観と機能性を兼ね備えた材料が求められています。DCDPS由来のポリマーはこれらの要件を満たすため、多様な用途での活用が期待されます。一方、イタリアのジェネリック医薬品と特殊医薬品産業は、重要な医薬品の合成に高純度DCDPSに依存しています。同国のグローバルな医薬品サプライチェーンへの参画は、この化合物の安定した需要を保証しています。

韓国

韓国のDCDPS産業は、革新的な電子機器、自動車、石油化学産業の牽引により、2025年から2035年にかけて5.0%の年平均成長率(CAGR)で成長すると予測されています。同国のイノベーションへの傾倒と新技術の導入は、高性能DCDPSポリマーの必要性を保証しています。

電子産業分野では、高温耐性と耐久性を備えた材料が最優先課題となっており、DCDPSベースのポリマーが優先順位の上位にランクインしています。自動車産業が電気自動車や軽量材料への移行を進めることで生じる需要の増加を背景に、材料の高温耐性と耐久性が新たな基準となっています。韓国の石油化学業界では、LG ChemやLotte Chemicalなどの企業が、DCDPSおよび関連材料の安定した供給を保証しています。

日本

日本のDCDPS産業は、自動車、電子機器、医療など高付加価値製造業の需要拡大により、2025年から2035年までの期間で年平均成長率(CAGR)3.9%を記録すると予測されています。高温性能ポリマーは、部品の強度と高温耐性を確保するための不可欠な原材料であり、その国内需要がDCDPSの消費を後押ししています。

自動車業界では、日本が電気自動車と軽量材料に重点を置いているため、DCDPS由来のポリマーの応用が求められています。また、電子産業における熱応力耐性や長期信頼性を提供する材料の需要が、業界の成長を後押ししています。日本の医療分野は製品革新と品質基準で知られ、合成による重要な医薬品の開発に高純度DCDPSを使用しています。

中国

中国の4,4-ジクロロジフェニルスルホン(DCDPS)産業は、2025年から2035年にかけて年平均成長率(CAGR)5.3%で成長し、主要なグローバル市場で最も高い成長率を示すと予測されています。この成長は、中国の高性能エンジニアリングプラスチック製造の野心的な拡大と、グローバルな製造拠点としての地位に支えられています。

DCDPSは、ポリエチレンスルホン(PESU)、ポリスルホン(PSU)、ポリフェニルスルホン(PPSU)の製造に不可欠な原料であり、自動車、電子機器、工業加工、水処理産業など、中国の第14次五カ年計画で戦略的産業と位置付けられる分野で幅広く活用されています。政府の補助金と排出ガス規制により促進される中国国内の電気自動車(EV)需要は、DCDPS由来のポリマーを原料とする軽量で耐熱性のある部品の需要をさらに刺激しています。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドのDCDPS産業は、2025年から2035年にかけて、高性能ポリマーのニッチな用途での限定的ながら増加する需要により、年平均成長率(CAGR)3.2%で緩やかな成長が見込まれます。地域需要は主に、工業用機器、水処理、鉱業、医療分野が牽引しており、これらの分野では、機械的、熱的、化学的耐性に優れたエンジニアリングプラスチックが求められています。

ニュージーランドでは、DCDPSの需要は医療用途と特殊工業生産に集中しています。地域の確立された医療インフラと、医療機器の輸入と生産への注目が高まっていることが、滅菌可能で生体適合性のあるプラスチック部品におけるDCDPSの需要を支えています。

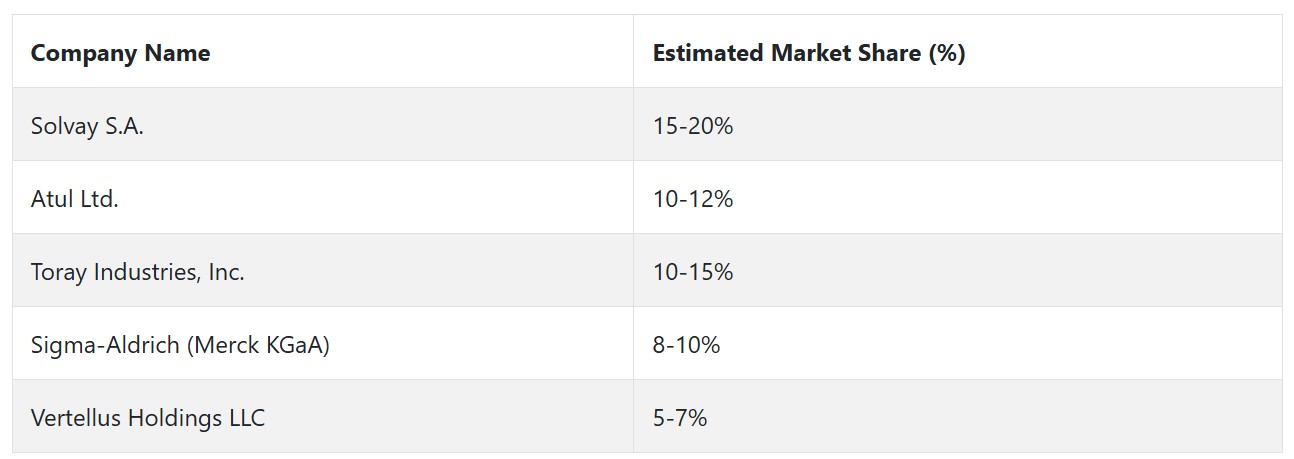

DCDPS市場では、いくつかの主要企業が大きな市場シェアを占めており、それぞれ強力な製品ポートフォリオ、技術力、地理的展開を保有しています。ソルベイS.A.、アトゥル・リミテッド、トーレイ・インダストリーズ・インク、シグマ・アルドリッチ(メルクKGaA)、ヴェルテュス・ホールディングスLLCなどは、高付加価値用途への注力と強力な製造・研究基盤により、大きなシェアを保持しています。

ソルベイS.A.は、高性能ポリマーと化学品分野での強い存在感により、DCDPS市場の世界リーダーです。ソルベイは、ポリスルホンとポリエーテルスルホン製品の製造能力により、エンジニアリングプラスチックと製薬業界で強固な地位を確立しています。同社の業界リーダーシップは、研究開発投資、生産量、戦略的提携に支えられています。環境配慮型製造プロセスへの投資と規制遵守は、特に医療と自動車分野で競争優位性を発揮しています。

アトゥル・リミテッドは、DCDPS業界でアジアにおけるリーダーシップポジションを確立し、大幅な市場シェアを保有しています。生産能力と地理的展開により、エンジニアリングプラスチックと医薬品分野を中心に多様な応用分野に対応可能です。アトゥルの価格競争力と巨大な生産能力は市場シェアを維持し、グローバルな生産者への主要サプライヤーとしての地位を確立しています。

トーレイ・インダストリーズ株式会社は、ポリマー科学における革新への強いコミットメントと新たな製造技術ベンチャーを背景に、DCDPS業界で支配的な地位を占めています。特に電子機器、自動車、医療分野で優位性を発揮しています。半導体や水浄化分野におけるポリマーの支配的地位は、産業用および医薬品分野の応用を推進し、業界成長を加速する先駆者的役割を果たしています。

シグマアルドリッチ(メルクKGaA)は、医薬品とバイオテクノロジー業界での確固たる存在感により、DCDPS業界で支配的な地位を占めています。シグマアルドリッチは、DCDPSを含む高純度化学中間体の製造能力を有し、業界での強い存在感を維持しています。広範な販売網と研究機関との連携により、医薬品分野での支配的な地位を確立しています。

4,4-ジクロロフェニルスルホン(DCDPS)の製造業者、供給業者、販売業者の主要戦略

急速に発展するDCDPS業界において、製造業者、投資家、規制当局、最終ユーザー、技術供給業者などの主要な利害関係者は、業界の現実、競争圧力、規制上の課題に対応するため、独自の戦略的戦術を策定しています。長期的な拡大、低コスト、創造性、業界内での地位は、複雑な変化する環境下でステークホルダーが競争力と回復力を維持するための計画です。

製造業者、特にソルベイS.A.、トーレイ産業、アトゥル・リミテッドなどの大手企業は、製品革新と協業パートナーシップに重点を置き、業界での優位性を確立しています。

高性能ポリマーが医薬品やエンジニアリングプラスチックなどの業界に与える価値を考慮し、これらの生産者は研究開発に多額の投資を行い、高品質な製品の開発とポートフォリオの多様化を推進しています。例えば、医薬品企業や技術サプライヤーとの協業により、医薬品市場や産業市場向けにエコフレンドリーなポリマーや高純度化学中間体などの付加価値製品を共同開発しています。

さらに、メーカーは地理的拡大を推進しており、特にアジア太平洋地域などの新興市場で、医療、自動車、電子機器業界におけるDCDPSの需要拡大を捉えるため、事業展開を加速しています。

投資家は、エンジニアードプラスチックや医薬品分野で高成長の可能性を有する企業に注力しています。

そのため、彼らはスケーラビリティと技術的優位性を示す企業への投資を慎重に検討しています。資本がグリーン・クリーン技術へシフトする中、投資家は環境配慮型の製造プロセスを有する企業や、持続可能性を原動力としたイノベーションに取り組む企業に注目しています。

合併や戦略的買収も頻繁に発生しており、投資家は業界のポジションを統合しシナジーを活かすことを目指しています。例えば、垂直統合によりサプライチェーン管理や原材料不足の防止が可能となるため、前工程への統合を目指す企業への投資が増加しています。

規制当局は、環境規制や基準の策定を通じて業界の進展に大きな役割を果たしています。新興の環境課題や持続可能性への要請に対応するため、規制当局は化学製造プロセスに関する規制を強化しています。この圧力は、製造企業がグリーン製造技術におけるイノベーションを推進し、より環境に優しいプロセスを採用するよう促しています。業界団体の規制ロビイングも増加しており、イノベーションを促進し、規制緩和を推進し、官民連携を支援する建設的な環境の構築を目的としています。

最終ユーザー、特に医療と自動車業界では、調達時に高性能で持続可能な材料への依存度が高まっています。軽量で耐久性のある材料の需要が増加する中、最終ユーザーはコスト効率が高く、高品質で持続可能性に準拠したオプションを求めます。企業は、環境負荷を低減しながらより高い性能を提供する高性能材料の開発で対応しています。

テクノロジーベンダーは、製品品質と製造効率を向上させる新たな革新的な製品を開発することで、DCDPS市場におけるイノベーションを牽引する最適な立場にあります。テクノロジーベンダーは、AI、自動化、ブロックチェーンなどの最先端技術を活かし、製造プロセスの簡素化、サプライチェーンの透明性向上、製品品質の向上を実現しています。

4,4-ジクロロジフェニルスルホン(DCDPS)業界を牽引する主要な成功要因

DCDPS業界の成功要因は、製品イノベーション、持続可能性、戦略的パートナーシップです。自動車、医薬品、電子機器業界における高性能材料の需要増加を受けて、企業は機能性、軽量化、強度を向上させた高品質なDCDPS配合の開発に注力しています。顧客ニーズと環境規制の強化に対応するため、グリーン製造プロセスを採用するプロセスイノベーションが不可欠です。

イノベーションと持続可能性に加え、戦略的パートナーシップはDCDPS業界の企業にとって重要な推進力です。製造業者、技術提供者、最終ユーザー間のパートナーシップは、製品開発の迅速化、サプライチェーンの効率化、業界へのアクセス改善を可能にします。企業は、医薬品メーカー、自動車メーカー、電子機器メーカーとのパートナーシップを強化し、特定のアプリケーション向けのカスタマイズされたソリューションを提供することで、異なる業界セグメントでの事業成長を促進しています。

その他の主要プレイヤー

- Solvay S.A.

- Atul Ltd.

- Toray Industries, Inc.

- Sigma-Aldrich (Merck KGaA)

- Vertellus Holdings LLC

- Tokyo Chemical Industry Co., Ltd. (TCI)

- Thermo Fisher Scientific Inc.

- Santa Cruz Biotechnology, Inc.

- Connect Chemical GmbH

- Shree Ganesh Chemicals

- Deepak Nitrite Ltd.

- Hangzhou Keying Chem Co., Ltd.

- Capot Chemical Co., Ltd.

- Synasia Inc.

- Henan Tianfu Chemical Co., Ltd.

4,4-ジクロロジフェニルスルホン(DCDPS)産業セグメンテーション

- グレード別:

- 工業用グレード

- 医薬品グレード

- 試薬グレード

- 用途別:

- エンジニアリングプラスチック

- ポリスルホン(PSU)

- ポリエーテルスルホン(PESU)

- ポリフェニルスルホン(PPSU)

- 医薬品

- その他

- エンジニアリングプラスチック

- 地域別:

- アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

目次

- 市場 – 概要

- 市場概要

- 市場背景と基礎データ

- グローバル市場需要(トン)分析と予測

- グローバル市場 – 価格分析

- グローバル産業分析と展望 2020年から2024年および2025年から2035年の予測

- グローバル産業分析と展望 2020年から2024年および2025年から2035年の予測、グレード別

- 工業用グレード

- 医薬品グレード

- 試薬グレード

- グローバル産業分析と展望 2020年から2024年および2025年から2035年の予測、用途別

- エンジニアードプラスチック

- ポリスルホン(PSU)

- ポリエーテルスルホン(PESU)

- ポリフェニルスルホン(PPSU)

- 医薬品

- その他

- エンジニアードプラスチック

- グローバル産業分析と展望 2020年から2024年および2025年から2035年の予測、地域別

- アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

- アメリカ市場分析と予測

- 欧州市場分析と予測

- 東アジア市場分析と予測

- 南アジア・オセアニア市場分析と予測

- 中東・アフリカ市場分析と予測

- 国別産業分析と展望 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 市場競争分析

-

- Solvay S.A.

- Atul Ltd.

- Toray Industries, Inc.

- Sigma-Aldrich (Merck KGaA)

- Vertellus Holdings LLC

- Tokyo Chemical Industry Co., Ltd. (TCI)

- Thermo Fisher Scientific Inc.

- Santa Cruz Biotechnology, Inc.

- Connect Chemical GmbH

- Shree Ganesh Chemicals

- Deepak Nitrite Ltd.

- Hangzhou Keying Chem Co., Ltd.

- Capot Chemical Co., Ltd.

- Synasia Inc.

- Henan Tianfu Chemical Co., Ltd.

-

- 前提条件と略語

- 調査方法論

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/