医療用デジタル画像システム業界は、画像技術の発展と、Picture Archiving and Communication Systems(PACS)、Radiology Information Systems(RIS)、高度な可視化ソフトウェアなどの補完的なシステムの採用拡大に牽引されています。PACSとRISは、画像データの保存、検索、共有を効率化し、病院情報システムや電子健康記録とのシームレスな統合を可能にすることで、ワークフローの効率化と診断精度向上を実現します。高度な可視化ソフトウェアの台頭は、この成長をさらに加速させています。これらのツールは、3Dや4D画像、人工知能(AI)ベースの分析、インタラクティブな解剖モデル作成などの機能を通じて診断精度を向上させます。これらの技術は、MRI、CT、超音波検査などの画像モダリティの進歩と組み合わせることで、医療診断を変革しています。これらのモダリティは、画像品質の向上と放射線被曝の低減を継続的に実現しています。

さらに、テレメディシン(遠隔医療)の急拡大はデジタル画像システムの採用を加速させています。遠隔診療やテレラジオロジーは、効率的な画像共有と分析に依存しているためです。これらの要因は、医療提供者が患者アウトカムの向上を優先し、デジタルで相互接続されたソリューションを採用する傾向が強まる中、業界の継続的な拡大を後押ししています。ハーバード医科大学が発表した報告書によると、テレメディシンサービスは医療の質向上、アクセス性の向上をもたらし、医療費の増加は僅かでした。

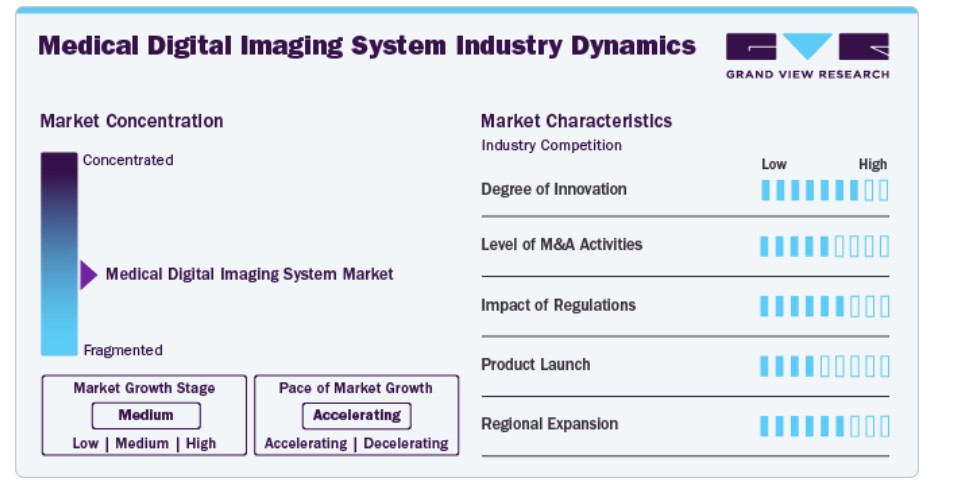

市場集中と特徴

医療用デジタル画像診断システム業界は著しい成長を遂げています。この成長は、ソフトウェア、画像診断モダリティ、関連サービスなど、医療画像診断のさまざまな分野における技術革新に起因しています。これらの技術的進歩は、画像診断システムの精度、効率性、アクセス性を向上させ、医療提供者がより良い診断と治療結果を提供可能にしています。慢性疾患やその他の医療状態のグローバルな増加も、革新的な画像診断ソリューションの需要を後押ししています。医療システムが患者ケアの向上とワークフローの効率化を目的にデジタル画像診断技術を採用する動きが加速する中、業界はさらに拡大すると予想されています。

医療用デジタル画像診断業界の企業は、業界での地位を強化し、高度な画像診断ソリューションの需要に対応するため、製品発売に戦略的に注力しています。例えば、2024年11月、ユナイテッド・イメージングは、米国ネバダ州のプエブロ・メディカル・イメージングに世界初のuMI Panvivo PET/CTシステムを設置したと発表しました。この画期的なプラットフォームは、ユナイテッド・イメージングの完全デジタルPET/CT製品ポートフォリオを基盤に構築され、業界トップクラスのNEMA空間解像度2.9mmを実現しています。uMI Panvivoは、臨床医が優れた診断精度を達成できるよう、高精度な画像診断機能を提供するように設計されています。この発売は、ユナイテッド・イメージングが医療画像診断技術の進化と、医療提供者および患者のニーズに対応するコミットメントを強調しています。

医療デジタル画像診断システム業界のイノベーションの度合いは極めて高く、技術革新と臨床ニーズの進化によって形成されるダイナミックな市場環境を反映しています。2024年11月、GE Healthcareは、患者と技術者の両方のスクリーニング体験を向上させるために設計されたマンモグラフィシステム「Pristina Via」を発表しました。

業界各社は、業界地位の強化、製品ポートフォリオの拡大、成長加速を目的として、合併・買収を戦略的手段として increasingly 採用しています。例えば、2023年9月、Varian Medical Systems, Inc.は、医療物理学、戦略コンサルティング、線量測定サービスに特化したAspekt Solutionsを買収しました。この買収により、VarianのAdvanced Oncology Solutions(AOS)ポートフォリオが強化され、カスタマイズされたサービスと標準化されたケア提供への需要に対応する能力が向上しました。

規制は医療デジタル画像診断システム業界の形成に重要な役割を果たしており、製品開発、製造、業界参入に影響を及ぼしています。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、画像診断システムの安全性、有効性、品質を確保するため、厳格なガイドラインを策定しています。

メーカーは、業界のニーズと技術革新に対応するため、新製品を積極的に投入しています。2024年5月、シマズ株式会社は、コンソールアップグレードと患者動作検出光学カメラを搭載し、操作性を向上させたX線一般画像診断システム「RADspeed Pro SR5 Version」を発売しました。これらの革新は、検査効率を向上させ、医療従事者と患者の負担を軽減します。

医療用デジタル画像診断システム業界の地理的展開は、メーカーが新興市場と既存市場に戦略的に進出することで拡大しています。例えば、2024年7月、シーメンス・ヘルスインアーズAGは、デジタル放射線撮影装置「Multix Impact E」の製造をインドで開始すると発表しました。このマイルストーンは、同社が地域患者への高度な医療画像診断技術へのアクセス向上と、現地の医療インフラ開発を支援するコミットメントを反映しています。このような取り組みは、業界がグローバルなアクセス向上と多様な産業における革新的な画像ソリューションの需要増加に対応する努力を強調しています。

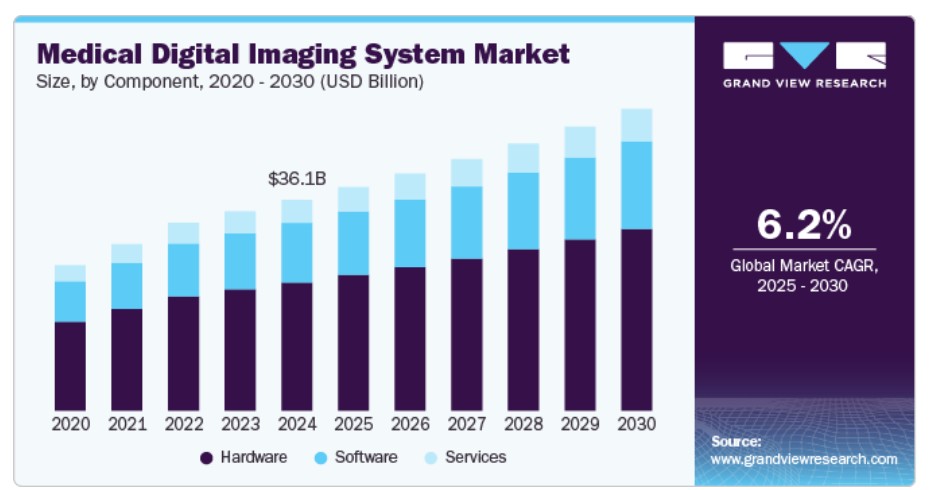

コンポーネント動向

ハードウェアシステムセグメントは2024年に市場シェアの60.8%を占め、市場を支配しました。このセグメントはさらにワークステーション、サーバー、ストレージシステムに分類されます。このセグメントの成長は、デジタル化時代の進展と医療分野における先進技術の広範な採用に後押しされています。医療施設がデジタルプラットフォームへの移行を進める中、大量のイメージングデータを管理、保存、処理するための高性能ハードウェアシステムへの需要が急増しています。クラウドコンピューティングやAIなどの先進技術をこれらのハードウェアシステムに統合することは、市場成長をさらに加速させ、効率性の向上、画像品質の改善、より正確な診断を実現します。

ソフトウェアセグメントは、予測期間中に最も高い年平均成長率(CAGR)6.6%で成長すると予想されています。これは、医療画像業界における各種ソフトウェアソリューションの採用拡大と効率化が要因です。医療システムがデジタルプラットフォームへ移行する中で、Picture Archiving and Communication Systems(PACS)、Radiology Information Systems(RIS)、AI/MLベースの画像解析ツールなどの高度なソフトウェアツールの需要が加速しています。これらのソフトウェアソリューションは、ワークフローの効率化、診断精度向上、異なる医療提供者間でのデータ共有の円滑化を実現します。AI駆動型技術、高度な可視化ソフトウェア、ベンダー中立型アーカイブの継続的な開発は、セグメントの成長をさらに後押しし、医療業界の進化するニーズに対応したより正確で効率的かつアクセス可能な画像ソリューションを提供しています。

モダリティインサイト

コンピュータ断層撮影(CT)セグメントは市場を支配し、2024年に最大の売上高シェア26.2%を占めました。これは、非侵襲的診断ツールの需要増加、慢性疾患の有病率上昇、CT技術の進歩(高解像度画像、スキャン時間の短縮、精度向上など)が要因です。CTスキャンは、腫瘍学、心臓病学、救急医療など、多様な医療分野で広く活用されており、早期疾患検出と治療計画の策定に不可欠な役割を果たしています。

核医学画像診断(PET/SPECT)セグメントは、予測期間中に7.3%を超える最も高い年平均成長率(CAGR)で成長すると予測されています。これは、世界的ながん患者の増加と、より正確で非侵襲的な診断技術への需要の高まりが要因です。国際がん研究機関(IARC)の報告によると、2022年に世界で約19,976,499件の新たながん症例が診断され、同年に9,743,832件のがん関連死亡が発生しました。陽電子放出断層撮影(PET)と単一光子放出コンピュータ断層撮影(SPECT)は、がん診断、病期分類、治療効果のモニタリング、腫瘍の再発評価において腫瘍学で重要な役割を果たしています。PET/SPECT画像診断技術の進歩、特に解像度の向上やトレーサー剤の改善は、この市場の成長にも寄与しています。

展開モードの動向

オンプレミスセグメントが市場を支配し、2024年に最大の売上高シェア41.9%を占めました。これは、医療業界が特に病院や専門診断センターなどの大規模医療施設において、画像診断システムに対する直接的な制御を重視しているためです。オンプレミスソリューションは、高度なセキュリティ、データ管理の制御、組織の特定ニーズに合わせたシステムのカスタマイズが可能という利点を提供します。さらに、オンプレミス展開は、放射線科部門のような時間的制約の厳しい環境において、画像データへの迅速なアクセスと既存のITインフラとの統合を可能にし、ワークフローの効率維持に不可欠です。

クラウドベースのセグメントは、予測期間中に6.7%を超える最も高い年平均成長率(CAGR)で成長すると予想されています。クラウドベースのソリューションは、画像データへのリモートアクセス、インフラコストの削減、ストレージと処理能力の拡張の容易さなど、複数の利点を提供します。これらの利点は、業務効率の向上、複数拠点間の協業の促進、部門や機関間のデータ共有の強化を目指す医療提供者にとって特に魅力的です。さらに、クラウドが画像解析に人工知能(AI)や機械学習(ML)などの先進技術を統合する能力は、より効率的で正確な診断を可能にし、その成長を後押ししています。

アプリケーションインサイト

診断画像セグメントは市場を支配し、2024年に59.2%の最大の売上高シェアを占めました。このセグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

これは、早期かつ正確な疾患検出の需要増加と、がん、心血管疾患、神経疾患などの慢性疾患の有病率上昇が要因です。CT、MRI、超音波、X線などの診断画像技術は、健康問題の早期発見、適切な介入の実現、患者アウトカムの向上に不可欠です。治療画像セグメントも、予測期間中に6.3%を超えるCAGRで成長すると予想されています。

高度な画像診断技術は、治療計画やモニタリングにおいてますます活用されており、特に腫瘍学、心臓病学、神経学などの分野で重要です。治療用画像診断は、がん患者に対する放射線療法など、標的部位の詳細な画像を提供し、周囲の健康な組織への損傷を最小限に抑えながら放射線治療を正確に実施する上で不可欠です。さらに、画像診断と他の治療モダリティ(画像誘導手術や介入的処置など)の統合は、セグメントの成長をさらに加速させています。

エンドユーザー動向

2024年に最も大きな売上シェア(51.8%)を占めたのは病院セグメントです。病院は、包括的な診断と治療機能の必要性から、高度な医療デジタル画像診断システムの主要な採用者です。病院における効率的で高品質な画像診断システムへの需要は、慢性疾患の増加、正確な診断の必要性、患者アウトカムの向上への重点化により牽引されています。

診断画像センターセグメントは、予測期間中に6.5%の最も高い年平均成長率(CAGR)を記録すると予想されています。この成長は、専門的な画像診断サービスの需要増加と外来診療の 선호度向上に主に起因しています。診断画像センターは、病院に比べて低コストでCTスキャン、MRI、X線検査などの画像診断手続きに迅速にアクセスできるため、日常的な診断や専門的な診断ニーズに対応する魅力的な選択肢となっています。医療業界がよりアクセスしやすく手頃な医療環境への移行を進める中、これらのセンターは非侵襲的診断ソリューションの需要増加から恩恵を受けています。

地域別動向

北米の医療用デジタル画像診断システム市場は、2024年に35.4%の最大のシェアを占めました。この地域の市場成長を牽引する主要因には、高度な医療インフラ、主要な市場プレイヤーの存在、慢性疾患の増加、および先進技術の採用が挙げられます。同地域の研究開発への強い投資は、AI駆動型システムなどの先進的な画像診断モダリティの革新と導入を促進し、診断能力をさらに向上させています。医療サービスへの高い需要に加え、高齢化人口の増加とがん、心血管疾患、神経疾患などの疾患率の上昇も市場成長に寄与しています。

米国医療用デジタル画像診断システム市場動向

2024年、北米地域において米国は医療用デジタル画像診断システム市場で最大の市場シェアを占めました。これは主に、エンドユーザーによる先進医療技術の採用拡大と、市場プレイヤーがイノベーションを推進し診断画像ソリューションの需要増加に対応するための継続的な取り組みに起因しています。例えば、2024年6月、シーメンス・ヘルスインアーズは、高性能でエネルギー効率の高い陽電子断層撮影/コンピュータ断層撮影(PET/CT)スキャナー「Biograph Trinion」のFDA承認を取得したと発表しました。

欧州医療デジタル画像診断システム市場動向

欧州の医療デジタル画像診断システム市場は2024年に大きな市場シェアを占めました。これは、同地域が確立された医療インフラ、患者アウトカムの向上への強い焦点、および高度な画像診断技術への需要増加に支えられているためです。革新的なソリューションの採用拡大と、より個人に合わせた精密な医療への移行が、市場の拡大をさらに後押ししています。例えば、2024年10月、ユナイテッド・イメージングは、欧州核医学協会(EANM)のカンファレンスで、uMI Panvivo、uMI Panorama GS、および核医学AIソリューションを発表しました。この発表と戦略的パートナーシップは、同社が欧州およびその beyond で分子画像診断技術の発展にコミットしていることを示しています。

イギリス医療デジタル画像診断システム市場は、技術革新と市場プレイヤーの拡大により著しい成長を遂げています。2024年5月、シーメンス・ヘルスインアーズは北オックスフォードシャーに新施設を設立すると発表しました。この施設では、世界中の医療施設でMRI患者検査に使用される超伝導磁石の設計と製造が行われます。£250百万の投資を伴うこの施設は、ヘリウムの使用量を最小限に抑える革新的な技術を採用し、MRIスキャナーの軽量化、設置の容易化、持続可能性の向上を実現します。この投資は、イギリスが医療画像診断業界のイノベーションの拠点としての役割を強化し、MRI技術の進化、運用効率の向上、環境への影響軽減を通じて、業界全体の成長に貢献することを示しています。

フランスの医療用デジタル画像診断システム市場は、予測期間中に成長が見込まれています。これは、慢性疾患の増加と高度な診断技術への需要の高まりが要因です。がん、心血管疾患、神経疾患などの慢性疾患が継続的に増加する中、正確で早期の診断画像の必要性がますます重要になっています。

ドイツの医療用デジタル画像診断システム市場は、医療技術の進歩、市場プレイヤーの戦略的イニシアチブ、および国内での慢性疾患の増加を背景に、著しい成長を遂げています。2024年10月、GE HealthCare(GEHC)はドイツのエッセン医科大学と提携し、新たな「Theranostics Centre of Excellence」を設立することを発表しました。このセンターは、治療と診断を組み合わせた新興分野である「Theranostics」の臨床応用を支援することを目的としています。がん治療におけるより個人に合わせたアプローチの研究を推進し、治療の精度と効果を向上させることを目指しています。

アジア太平洋地域医療用デジタル画像診断システム市場動向

アジア太平洋地域の医療デジタル画像システム市場は、予測期間中に年平均成長率(CAGR)6.8%で最も急速な成長を遂げると予想されています。この成長は、高度な医療技術への需要増加、医療インフラの改善、早期疾患検出に関する意識の高まりが主な要因です。さらに、地域内の市場プレイヤーの拡大も市場成長を後押ししています。例えば、2024年6月、医療画像分野のイタリアの主要なイノベーターであるエサオテ・グループは、インドでの存在感を強化するため、ニューデリーに新たな製造施設を設立しました。この施設では、インド市場向けにマイ・ラボ・A、マイ・ラボ・Eシリーズ、コンパクトなポータブル超音波装置を含む先進的な超音波システムを生産し、地域内の医療開発をさらに支援する現地生産への移行を促進します。

中国医療デジタル画像診断システム市場は、医療インフラの急速な拡大、高度な画像診断技術の採用拡大、早期疾患検出への注目が高まっていることから、成長が見込まれています。がん、心血管疾患、神経疾患などの慢性疾患の有病率の増加が、より正確で効率的な診断ツールの需要を後押ししています。さらに、医療アクセスと品質の向上を目的とした政府の取り組みや、デジタル医療技術への継続的な投資が、市場の成長を支えると予想されます。

日本の医療用デジタル画像診断システム市場は、技術革新、高度な医療機器の採用拡大、国内の市場プレイヤーが実施するイニシアチブにより、大幅に牽引されています。2024年12月、GEヘルスケアは、住友化学から日本メディフィジックス(NMP)の残る50%の株式を取得したと発表しました。この戦略的買収は、GEヘルスケアの分子イメージングとセラノスティクス分野の能力を拡大し、高度なイメージングソリューションに対する需要の増加を支援することで、同社の日本市場における地位を強化すると予想されています。

ラテンアメリカ医療用デジタル画像診断システム市場動向

ラテンアメリカにおける医療用デジタル画像診断システム市場は、慢性疾患の増加、医療投資の拡大、地域全体の医療インフラの改善により成長が見込まれています。がん、心血管疾患、神経疾患などの疾患がより一般的になるにつれ、医療用画像診断システムのような正確な診断ツールの需要が継続的に増加しています。さらに、AIを活用した画像診断やクラウドベースのソリューションなどの先進技術の採用は、医療施設における診断画像診断の効率性とアクセス性を向上させています。

中東・アフリカ医療用デジタル画像診断システム市場動向

中東・アフリカ地域の医療用デジタル画像診断システム市場は、医療投資の増加、医療技術の進歩、慢性疾患の増加に伴う診断画像診断の需要拡大を背景に、著しい成長を遂げています。同地域では、アラブ首長国連邦(UAE)、サウジアラビア、南アフリカなど、医療システムの近代化に多額の投資を行う国々において、医療インフラの改善が進んでいます。さらに、早期疾患検出のメリットへの認識の高まりと、画像診断システムにおけるAIや機械学習などの先進技術の導入が、市場成長を後押ししています。

主要医療デジタル画像診断システム企業動向

医療デジタル画像診断システム業界の主要企業は、市場ポジションを強化するため、多様な戦略的イニシアチブを実施しています。これには、AIを活用した画像診断や高度な診断技術への投資、製品ポートフォリオの拡大を目的とした合併・買収などが含まれます。企業は、医療提供者や研究機関との戦略的提携を強化し、新技術の開発と採用を推進しています。また、アジア太平洋、ラテンアメリカ、中東などの新興市場での存在感を拡大しつつ、規制遵守と品質保証に注力しています。

主要な医療用デジタル画像診断システム企業:

以下の企業は、医療用デジタル画像診断システム市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- GE Healthcare

- Koninklijke Philips N.V.

- Siemens Healthineers

- Canon Medical Systems Corporation

- Mindray Medical International

- FUJIFILM VisualSonics Inc.

- Carestream Health

- Hitachi

- Samsung Medison Co., Ltd.

- Koning Corporation

- Agfa-Gevaert Group

- MIM Software, Inc.

- DeepHealth

- Epic Systems Corporation

最近の動向

- 2024年11月、GEヘルスケアとRadNet, Inc.の完全子会社であるAI搭載医療情報学企業DeepHealth, Inc.は、医療画像分野におけるAIの革新、商業化、採用を推進するための戦略的提携を発表しました。この提携は、AIの変革的な能力を活用し、画像診断のバリューチェーン全体における主要な課題解決を目指すSmartTechnologyソリューションの開発を目的としています。

- 2024年6月、Koninklijke Philips N.V.は、より多くの患者に高品質な医療を提供するための支援を目的とした「Philips Image Guided Therapy Mobile C-arm System 9000 – Zenition 90 Motorized」の発売を発表しました。

- 2024年3月、シーメンス・ヘルスインアーズAGは、自己運転機能を備えたモバイルCアーム「CIARTIC Move」のFDA承認を取得しました。このシステムは、病院や外来施設における外科医と手術室チーム向けに、2D蛍光透視画像と3DコーンビームCT画像の撮影を加速化し標準化することで、自動化ワークフローの一貫性を向上させ、手術中の画像撮影時間を短縮します。

グローバル医療デジタル画像システム市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。この調査では、グランドビューリサーチはグローバル医療デジタル画像システム市場レポートを、コンポーネント、モダリティ、展開モード、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

- コンポーネント別見通し(売上高、米ドル百万、2018年~2030年)

- ハードウェア

- ワークステーション

- サーバー

- ストレージシステム

- ソフトウェア

- 画像アーカイブと通信システム(PACS)

- 放射線情報システム(RIS)

- ベンダー中立アーカイブ(VNA)

- 高度な可視化ソフトウェア

- AI/MLベースの画像分析ツール

- サービス

- ハードウェア

- モダリティ別見通し(売上高、米ドル百万、2018年~2030年)

- X線

- コンピュータ断層撮影(CT)

- 磁気共鳴画像診断(MRI)

- 超音波

- 核医学画像診断(PET/SPECT)

- マンモグラフィ

- 展開モード別見通し(売上高、米ドル百万、2018年~2030年)

- オンプレミス

- クラウドベース

- ハイブリッド

- アプリケーション展望(売上高、米ドル百万、2018年~2030年)

- 診断画像

- 治療画像

- 研究と訓練

- 最終用途展望(売上高、米ドル百万、2018年~2030年)

- 病院

- 診断画像センター

- その他の最終用途

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. コンポーネント

1.2.2. モダリティ

1.2.3. 展開モード

1.2.4. アプリケーション

1.2.5. 最終用途

1.2.6. 地域範囲

1.2.7. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. 欧州における一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. ボリューム価格分析(モデル2)

1.7.4. アプローチ2:ボリューム価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. コンポーネント見通し

2.2.2. モダリティ見通し

2.2.3. 展開モード見通し

2.2.4. アプリケーション見通し

2.2.5. 最終用途見通し

2.2.6. 地域見通し

2.3. 競合分析

第3章 医療用デジタル画像システム市場の変化要因、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 技術革新

3.2.1.2. 慢性疾患の増加

3.2.1.3. 医療インフラの拡大

3.2.2. 市場制約要因分析

3.2.2.1. 機器の高コスト

3.2.2.2. 複雑な規制環境

3.3. 医療用デジタル画像システム市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 医療用デジタル画像システム市場:コンポーネント別推定とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル医療用デジタル画像システムコンポーネント市場動向分析

4.3. グローバル医療用デジタル画像システム市場規模とトレンド分析(コンポーネント別、2018年~2030年、USD百万ドル)

4.4. ハードウェア

4.4.1. ハードウェア市場推定値と予測(2018年~2030年、USD百万ドル)

4.4.2. ワークステーション

4.4.2.1. ワークステーション市場の見積もりおよび予測 2018~2030年(百万ドル)

4.4.3. サーバー

4.4.3.1. サーバー市場の見積もりおよび予測 2018~2030年(百万ドル)

4.4.4. ストレージシステム

4.4.4.1. ストレージシステム市場規模予測 2018 – 2030(百万ドル)

4.5. ソフトウェア

4.5.1. ソフトウェア市場規模予測 2018 – 2030(百万ドル)

4.5.2. 画像アーカイブと通信システム(PACS)

4.5.2.1. 画像アーカイブおよび通信システム(PACS)市場規模予測 2018 – 2030(百万ドル)

4.5.3. 放射線情報システム(RIS)

4.5.3.1. 放射線情報システム(RIS)市場規模予測 2018 – 2030(百万ドル)

4.5.4. ベンダー中立型アーカイブ(VNA)

4.5.4.1. ベンダー中立型アーカイブ(VNA)市場規模と予測 2018~2030年(百万米ドル)

4.5.5. 先進的可視化ソフトウェア

4.5.5.1. 先進的可視化ソフトウェア市場規模と予測 2018~2030年(百万米ドル)

4.5.6. AI/MLベースの画像解析ツール

4.5.6.1. AI/MLベースのツール市場規模と予測 2018~2030年(百万米ドル)

4.6. サービス

4.6.1. サービス市場規模と予測 2018~2030年(百万米ドル)

第5章 医療用デジタル画像システム市場:モダリティ別市場規模とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバル医療用デジタル画像診断システムモダリティ市場動向分析

5.3. グローバル医療用デジタル画像診断システム市場規模とトレンド分析(モダリティ別、2018年~2030年)(百万ドル)

5.4. X線

5.4.1. X線市場規模と予測(2018年~2030年)(百万ドル)

5.5. コンピュータ断層撮影(CT)

5.5.1. コンピュータ断層撮影(CT)市場規模と予測 2018~2030年(百万ドル)

5.6. 磁気共鳴画像診断(MRI)

5.6.1. 磁気共鳴画像診断(MRI)市場規模と予測 2018~2030年(百万ドル)

5.7. 超音波

5.7.1. 超音波市場規模と予測 2018 – 2030(米ドル百万)

5.8. 核医学画像診断(PET/SPECT)

5.8.1. 核医学画像診断(PET/SPECT)市場規模と予測 2018 – 2030(米ドル百万)

5.9. マンモグラフィ

5.9.1. マムモグラフィ市場規模予測 2018 – 2030(百万米ドル)

第6章 医療用デジタル画像診断システム市場:展開方式別市場規模予測と動向分析

6.1. セグメントダッシュボード

6.2. グローバル医療用デジタル画像診断システム展開方式市場動向分析

6.3. グローバル医療用デジタル画像診断システム市場規模と動向分析(展開方式別)、2018年から2030年(百万ドル)

6.4. オンプレミス

6.4.1. オンプレミス市場規模と予測 2018~2030年(百万ドル)

6.5. クラウドベース

6.5.1. クラウドベース市場の見積もりおよび予測 2018~2030年(百万米ドル)

6.6. ハイブリッド

6.6.1. ハイブリッド市場の見積もりおよび予測 2018~2030年(百万米ドル)

第7章 医療用デジタル画像システム市場:アプリケーション別見積もりおよびトレンド分析

7.1. セグメントダッシュボード

7.2. グローバル医療用デジタル画像システムアプリケーション市場動向分析

7.3. グローバル医療用デジタル画像システム市場規模とトレンド分析(アプリケーション別、2018年~2030年)(百万米ドル)

7.4. 診断画像

7.4.1. 診断画像市場推定値と予測 2018年~2030年(百万米ドル)

7.5. 治療用画像

7.5.1. 治療用画像診断市場の見積もりおよび予測 2018~2030年(百万米ドル)

7.6. 研究と訓練

7.6.1. 研究と訓練市場の見積もりおよび予測 2018~2030年(百万米ドル)

第8章 医療用デジタル画像診断システム市場:最終用途別見積もりおよびトレンド分析

8.1. セグメントダッシュボード

8.2. グローバル医療用デジタル画像診断システム最終用途市場動向分析

8.3. グローバル医療用デジタル画像診断システム市場規模とトレンド分析(最終用途別、2018年~2030年)(USD百万)

8.4. 病院

8.4.1. 病院市場規模と予測(2018年~2030年)(USD百万)

8.5. 診断画像センター

8.5.1. 診断画像センター市場推定値と予測 2018~2030年(USD百万)

8.6. その他の最終用途

8.6.1. その他の最終用途市場推定値と予測 2018~2030年(USD百万)

第9章. 医療用デジタル画像システム市場:地域別推定値と動向分析(コンポーネント、モダリティ、展開方式、アプリケーション、最終用途別)

9.1. 地域別市場シェア分析(2023年と2030年)

9.2. 地域別市場ダッシュボード

9.3. グローバル地域別市場概要

9.4. 市場規模、予測、トレンド分析(2018年~2030年):

9.5. 北米

9.5.1. アメリカ合衆国

9.5.1.1. 主要国の動向

9.5.1.2. 競争状況

9.5.1.3. 規制枠組み

9.5.1.4. 償還構造

9.5.1.5. 米国市場推定値と予測 2018~2030年(百万ドル)

9.5.2. カナダ

9.5.2.1. 主要国動向

9.5.2.2. 競争状況

9.5.2.3. 規制枠組み

9.5.2.4. 償還構造

9.5.2.5. カナダ市場の見積もりおよび予測 2018 – 2030(百万米ドル)

9.5.3. メキシコ

9.5.3.1. 主要な国別動向

9.5.3.2. 競争状況

9.5.3.3. 規制枠組み

9.5.3.4. 償還構造

9.5.3.5. カナダ市場の見積もりおよび予測 2018 – 2030(USD百万)

9.6. ヨーロッパ

9.6.1. イギリス

9.6.1.1. 主要な国別動向

9.6.1.2. 競争状況

9.6.1.3. 規制枠組み

9.6.1.4. 償還構造

9.6.1.5. イギリス市場の見積もりおよび予測 2018 – 2030(百万米ドル)

9.6.2. ドイツ

9.6.2.1. 主要国の動向

9.6.2.2. 競争状況

9.6.2.3. 規制枠組み

9.6.2.4. 償還構造

9.6.2.5. ドイツ市場の見積もりおよび予測 2018 – 2030(USD百万)

9.6.3. フランス

9.6.3.1. 主要な国別動向

9.6.3.2. 競争状況

9.6.3.3. 規制枠組み

9.6.3.4. 償還構造

9.6.3.5. フランス市場の見積もりおよび予測 2018 – 2030(USD百万)

9.6.4. イタリア

9.6.4.1. 主要な国別動向

9.6.4.2. 競争状況

9.6.4.3. 規制枠組み

9.6.4.4. 償還構造

9.6.4.5. イタリア市場の見積もりおよび予測 2018 – 2030(百万ドル)

9.6.5. スペイン

9.6.5.1. 主要な国別動向

9.6.5.2. 競争状況

9.6.5.3. 規制枠組み

9.6.5.4. 償還構造

9.6.5.5. スペイン市場の見積もりおよび予測 2018 – 2030(米ドル百万)

9.6.6. ノルウェー

9.6.6.1. 主要な国別動向

9.6.6.2. 競争状況

9.6.6.3. 規制枠組み

9.6.6.4. 償還構造

9.6.6.5. ノルウェー市場の見積もりおよび予測 2018~2030年(百万米ドル)

9.6.7. スウェーデン

9.6.7.1. 主要な国別動向

9.6.7.2. 競争状況

9.6.7.3. 規制枠組み

9.6.7.4. 償還構造

9.6.7.5. スウェーデン市場の見積もりおよび予測 2018 – 2030(USD百万)

9.6.8. デンマーク

9.6.8.1. 主要な国別動向

9.6.8.2. 競争状況

9.6.8.3. 規制枠組み

9.6.8.4. 償還構造

9.6.8.5. デンマーク市場の見積もりおよび予測 2018 – 2030(USD百万)

9.7. アジア太平洋

9.7.1. 日本

9.7.1.1. 主要国の動向

9.7.1.2. 競争状況

9.7.1.3. 規制枠組み

9.7.1.4. 償還構造

9.7.1.5. 日本市場の見積もりおよび予測 2018 – 2030(USD 百万)

9.7.2. 中国

9.7.2.1. 主要国の動向

9.7.2.2. 競争状況

9.7.2.3. 規制枠組み

9.7.2.4. 償還構造

9.7.2.5. 中国市場の見積もりおよび予測 2018 – 2030(百万ドル)

9.7.3. インド

9.7.3.1. 主要な国別動向

9.7.3.2. 競争状況

9.7.3.3. 規制枠組み

9.7.3.4. 償還構造

9.7.3.5. インド市場の見積もりおよび予測 2018 – 2030(米ドル百万)

9.7.4. オーストラリア

9.7.4.1. 主要な国別動向

9.7.4.2. 競争状況

9.7.4.3. 規制枠組み

9.7.4.4. 償還構造

9.7.4.5. オーストラリア市場の見積もりおよび予測 2018 – 2030(USD百万)

9.7.5. 韓国

9.7.5.1. 主要な国別動向

9.7.5.2. 競争状況

9.7.5.3. 規制枠組み

9.7.5.4. 償還構造

9.7.5.5. 韓国市場の見積もりおよび予測 2018 – 2030(百万米ドル)

9.7.6. タイ

9.7.6.1. 主要な国別動向

9.7.6.2. 競争状況

9.7.6.3. 規制枠組み

9.7.6.4. 償還構造

9.7.6.5. タイ市場の見積もりおよび予測 2018 – 2030(百万米ドル)

9.8. ラテンアメリカ

9.8.1. ブラジル

9.8.1.1. 主要国の動向

9.8.1.2. 競争状況

9.8.1.3. 規制枠組み

9.8.1.4. 償還構造

9.8.1.5. ブラジル市場の見積もりおよび予測 2018 – 2030(USD百万)

9.8.2. アルゼンチン

9.8.2.1. 主要国の動向

9.8.2.2. 競争状況

9.8.2.3. 規制枠組み

9.8.2.4. 償還構造

9.8.2.5. アルゼンチン市場の見積もりおよび予測 2018 – 2030(百万ドル)

9.9. MEA

9.9.1. 南アフリカ

9.9.1.1. 主要な国別動向

9.9.1.2. 競争状況

9.9.1.3. 規制枠組み

9.9.1.4. 償還構造

9.9.1.5. 南アフリカ市場の見積もりおよび予測 2018 – 2030(USD 百万)

9.9.2. サウジアラビア

9.9.2.1. 主要な国別動向

9.9.2.2. 競争状況

9.9.2.3. 規制枠組み

9.9.2.4. 償還構造

9.9.2.5. サウジアラビア市場の見積もりおよび予測 2018 – 2030(米ドル百万)

9.9.3. アラブ首長国連邦

9.9.3.1. 主要な国別動向

9.9.3.2. 競争状況

9.9.3.3. 規制枠組み

9.9.3.4. 償還構造

9.9.3.5. UAE市場推定値と予測(2018~2030年、USD百万)

9.9.4. クウェート

9.9.4.1. 主要な国別動向

9.9.4.2. 競争状況

9.9.4.3. 規制枠組み

9.9.4.4. 償還構造

9.9.4.5. クウェート市場の見積もりおよび予測 2018 – 2030(百万ドル)

第10章 競争環境

10.1. 主要市場参加者の最近の動向と影響分析

10.2. 企業/競争分類

10.3. 主要企業の市場シェア分析(2024年)

10.4. 企業ポジション分析

10.5. 企業分類(新興企業、イノベーター、リーダー)

10.6. 企業プロファイル

10.6.1. GE Healthcare

10.6.1.1. 企業概要

10.6.1.2. 財務実績

10.6.1.3. 製品ベンチマーク

10.6.1.4. 戦略的イニシアチブ

10.6.2. Koninklijke Philips N.V.

10.6.2.1. 企業概要

10.6.2.2. 財務実績

10.6.2.3. 製品ベンチマーク

10.6.2.4. 戦略的イニシアチブ

10.6.3. シエメンズ・ヘルスインアーズ

10.6.3.1. 企業概要

10.6.3.2. 財務実績

10.6.3.3. 製品ベンチマーク

10.6.3.4. 戦略的イニシアチブ

10.6.4. キヤノンメディカルシステムズ株式会社

10.6.4.1. 会社概要

10.6.4.2. 財務実績

10.6.4.3. 製品ベンチマーク

10.6.4.4. 戦略的イニシアチブ

10.6.5. マインドレイ・メディカル・インターナショナル

10.6.5.1. 会社概要

10.6.5.2. 財務実績

10.6.5.3. 製品ベンチマーク

10.6.5.4. 戦略的イニシアチブ

10.6.6. FUJIFILM VisualSonics Inc.

10.6.6.1. 会社概要

10.6.6.2. 財務実績

10.6.6.3. 製品ベンチマーク

10.6.6.4. 戦略的イニシアチブ

10.6.7. Carestream Health

10.6.7.1. 会社概要

10.6.7.2. 財務実績

10.6.7.3. 製品ベンチマーク

10.6.7.4. 戦略的イニシアチブ

10.6.8. Hitachi

10.6.8.1. 会社概要

10.6.8.2. 財務実績

10.6.8.3. 製品ベンチマーク

10.6.8.4. 戦略的イニシアチブ

10.6.9. サムスンメディソン株式会社

10.6.9.1. 会社概要

10.6.9.2. 財務実績

10.6.9.3. 製品ベンチマーク

10.6.9.4. 戦略的イニシアチブ

10.6.10. コニング・コーポレーション

10.6.10.1. 会社概要

10.6.10.2. 財務実績

10.6.10.3. 製品ベンチマーク

10.6.10.4. 戦略的イニシアチブ

10.6.11. アグファ・ゲバート・グループ

10.6.11.1. 会社概要

10.6.11.2. 財務実績

10.6.11.3. 製品ベンチマーク

10.6.11.4. 戦略的イニシアチブ

10.6.12. MIMソフトウェア株式会社

10.6.12.1. 会社概要

10.6.12.2. 財務実績

10.6.12.3. 製品ベンチマーク

10.6.12.4. 戦略的イニシアチブ

10.6.13. DeepHealth

10.6.13.1. 会社概要

10.6.13.2. 財務実績

10.6.13.3. 製品ベンチマーク

10.6.13.4. 戦略的イニシアチブ

表の一覧

表1. 二次資料一覧

表2. 略語一覧

表3. 北米医療用デジタル画像システム市場(国別)、2018年~2030年(百万ドル)

表4. 北米医療用デジタル画像システム市場(コンポーネント別)、2018年~2030年(百万ドル)

表5. 北米医療用デジタル画像システム市場(モダリティ別)、2018年~2030年(百万ドル)

表6. 北米医療用デジタル画像システム市場(展開方式別)、2018年~2030年(百万ドル)

表7. 北米医療用デジタル画像システム市場(用途別)、2018年~2030年(百万ドル)

表8. 北米医療用デジタル画像診断システム市場、用途別、2018年~2030年(百万ドル)

表9. 米国医療用デジタル画像診断システム市場、コンポーネント別、2018年~2030年(百万ドル)

表10. 米国医療用デジタル画像診断システム市場、モダリティ別、2018年~2030年(百万ドル)

表11. 米国医療用デジタル画像システム市場、展開方式別、2018年~2030年(百万ドル)

表12. 米国医療用デジタル画像システム市場、用途別、2018年~2030年(百万ドル)

表13. 米国医療用デジタル画像システム市場、最終用途別、2018年~2030年(百万ドル)

表14. カナダ医療用デジタル画像システム市場、コンポーネント別、2018年~2030年(百万ドル)

表15. カナダ医療用デジタル画像システム市場、モダリティ別、2018年~2030年(百万ドル)

表16. カナダ医療用デジタル画像診断システム市場、展開方式別、2018年~2030年(百万米ドル)

表17. カナダ医療用デジタル画像診断システム市場、用途別、2018年~2030年(百万米ドル)

表18. カナダ医療用デジタル画像診断システム市場、最終用途別、2018年~2030年(百万米ドル)

表19. メキシコ医療用デジタル画像システム市場、コンポーネント別、2018年~2030年(百万米ドル)

表20. メキシコ医療用デジタル画像システム市場、モダリティ別、2018年~2030年(百万米ドル)

表21. メキシコ医療用デジタル画像システム市場、展開方式別、2018年~2030年(百万米ドル)

表22. メキシコ医療用デジタル画像システム市場、用途別、2018年~2030年(百万米ドル)

表23. メキシコ医療用デジタル画像システム市場、最終用途別、2018年~2030年(百万米ドル)

表24. ヨーロッパ医療用デジタル画像システム市場、国別、2018年~2030年(百万米ドル)

表25. 欧州医療用デジタル画像診断システム市場、コンポーネント別、2018年~2030年(百万米ドル)

表26. 欧州医療用デジタル画像診断システム市場、モダリティ別、2018年~2030年(百万米ドル)

表27. 欧州医療用デジタル画像診断システム市場、展開方式別、2018年~2030年(百万米ドル)

表28. 欧州医療用デジタル画像診断システム市場(用途別)、2018年~2030年(百万米ドル)

表29. 欧州医療用デジタル画像診断システム市場(最終用途別)、2018年~2030年(百万米ドル)

表30. イギリス医療用デジタル画像診断システム市場(コンポーネント別)、2018年~2030年(百万米ドル)

表31. イギリス医療用デジタル画像診断システム市場、モダリティ別、2018年~2030年(百万米ドル)

表32. イギリス医療用デジタル画像診断システム市場、展開方式別、2018年~2030年(百万米ドル)

表33. イギリス医療用デジタル画像診断システム市場、用途別、2018年~2030年(百万米ドル)

表34. イギリス医療用デジタル画像診断システム市場、用途別、2018年~2030年(百万ドル)

表35. ドイツ医療用デジタル画像診断システム市場、コンポーネント別、2018年~2030年(百万ドル)

表36. ドイツ医療用デジタル画像診断システム市場、モダリティ別、2018年~2030年(百万ドル)

表37. ドイツの医療用デジタル画像診断システム市場(導入形態別)、2018年~2030年(百万米ドル)

表38. ドイツの医療用デジタル画像診断システム市場(用途別)、2018年~2030年(百万米ドル)

表39. ドイツの医療用デジタル画像診断システム市場(最終用途別)、2018年~2030年(百万米ドル)

表40. フランス医療用デジタル画像診断システム市場、コンポーネント別、2018年~2030年(百万米ドル)

表41. フランス医療用デジタル画像診断システム市場、モダリティ別、2018年~2030年(百万米ドル)

表42. フランス医療用デジタル画像診断システム市場、展開方式別、2018年~2030年(百万米ドル)

表43. フランス医療用デジタル画像診断システム市場、用途別、2018年~2030年(百万ドル)

表44. フランス医療用デジタル画像診断システム市場、最終用途別、2018年~2030年(百万ドル)

表45. イタリア医療用デジタル画像診断システム市場、コンポーネント別、2018年~2030年(百万ドル)

表46. イタリアの医療用デジタル画像診断システム市場、モダリティ別、2018年~2030年(百万ドル)

表47. イタリアの医療用デジタル画像診断システム市場、展開方式別、2018年~2030年(百万ドル)

表48. イタリアの医療用デジタル画像診断システム市場、用途別、2018年~2030年(百万ドル)

表49. イタリアの医療用デジタル画像診断システム市場、最終用途別、2018年~2030年(百万米ドル)

表50. デンマークの医療用デジタル画像診断システム市場、コンポーネント別、2018年~2030年(百万米ドル)

表51. デンマークの医療用デジタル画像診断システム市場、モダリティ別、2018年~2030年(百万米ドル)

表52. デンマークの医療用デジタル画像システム市場(展開方式別)、2018年~2030年(百万米ドル)

表53. デンマークの医療用デジタル画像システム市場(用途別)、2018年~2030年(百万米ドル)

表54. デンマークの医療用デジタル画像システム市場(最終用途別)、2018年~2030年(百万米ドル)

表55. スウェーデン医療用デジタル画像システム市場、コンポーネント別、2018年~2030年(百万米ドル)

表56. スウェーデン医療用デジタル画像システム市場、モダリティ別、2018年~2030年(百万米ドル)

表57. スウェーデン医療用デジタル画像システム市場、展開方式別、2018年~2030年(百万米ドル)

表58. スウェーデンの医療用デジタル画像診断システム市場、用途別、2018年~2030年(百万米ドル)

表59. スウェーデンの医療用デジタル画像診断システム市場、最終用途別、2018年~2030年(百万米ドル)

表60. ノルウェーの医療用デジタル画像診断システム市場、コンポーネント別、2018年~2030年(百万米ドル)

表61. ノルウェーの医療用デジタル画像診断システム市場、モダリティ別、2018年~2030年(百万米ドル)

表62. ノルウェーの医療用デジタル画像診断システム市場、展開方式別、2018年~2030年(百万米ドル)

表63. ノルウェーの医療用デジタル画像診断システム市場、用途別、2018年~2030年(百万米ドル)

表64. ノルウェーの医療用デジタル画像診断システム市場、用途別、2018年~2030年(百万米ドル)

表65. アジア太平洋地域の医療用デジタル画像診断システム市場、国別、2018年~2030年(百万米ドル)

表66. アジア太平洋地域の医療用デジタル画像診断システム市場、コンポーネント別、2018年~2030年(百万米ドル)

表67. アジア太平洋地域医療用デジタル画像診断システム市場、モダリティ別、2018年~2030年(百万米ドル)

表68. アジア太平洋地域医療用デジタル画像診断システム市場、展開方式別、2018年~2030年(百万米ドル)

表69. アジア太平洋地域医療用デジタル画像診断システム市場、用途別、2018年~2030年(百万米ドル)

表70. アジア太平洋地域医療用デジタル画像システム市場、用途別、2018年~2030年(百万米ドル)

表71. 日本医療用デジタル画像システム市場、コンポーネント別、2018年~2030年(百万米ドル)

表72. 日本医療用デジタル画像システム市場、モダリティ別、2018年~2030年(百万米ドル)

表73. 日本の医療用デジタル画像システム市場、展開方式別、2018年~2030年(百万米ドル)

表74. 日本の医療用デジタル画像システム市場、用途別、2018年~2030年(百万米ドル)

表75. 日本の医療用デジタル画像システム市場、最終用途別、2018年~2030年(百万米ドル)

表76. 中国医療用デジタル画像システム市場、コンポーネント別、2018年~2030年(百万ドル)

表77. 中国医療用デジタル画像システム市場、モダリティ別、2018年~2030年(百万ドル)

表78. 中国医療用デジタル画像システム市場、展開方式別、2018年~2030年(百万ドル)

表79. 中国医療用デジタル画像診断システム市場、用途別、2018年~2030年(百万米ドル)

表80. 中国医療用デジタル画像診断システム市場、最終用途別、2018年~2030年(百万米ドル)

表81. インド医療用デジタル画像診断システム市場、コンポーネント別、2018年~2030年(百万米ドル)

表82. インドの医療用デジタル画像診断システム市場、モダリティ別、2018年~2030年(百万米ドル)

表83. インドの医療用デジタル画像診断システム市場、展開方式別、2018年~2030年(百万米ドル)

表84. インドの医療用デジタル画像診断システム市場、用途別、2018年~2030年(百万米ドル)

表85. インドの医療用デジタル画像診断システム市場、最終用途別、2018年~2030年(百万米ドル)

表86. オーストラリアの医療用デジタル画像診断システム市場、コンポーネント別、2018年~2030年(百万米ドル)

表87. オーストラリアの医療用デジタル画像診断システム市場、モダリティ別、2018年~2030年(百万米ドル)

表88. オーストラリアの医療用デジタル画像診断システム市場、展開方式別、2018年~2030年(百万米ドル)

表89. オーストラリアの医療用デジタル画像診断システム市場、用途別、2018年~2030年(百万米ドル)

表90. オーストラリアの医療用デジタル画像診断システム市場、最終用途別、2018年~2030年(百万米ドル)

表91. 韓国医療用デジタル画像システム市場、コンポーネント別、2018年~2030年(百万米ドル)

表92. 韓国医療用デジタル画像システム市場、モダリティ別、2018年~2030年(百万米ドル)

表93. 韓国医療用デジタル画像システム市場、展開方式別、2018年~2030年(百万米ドル)

表94. 韓国の医療用デジタル画像システム市場、用途別、2018年~2030年(百万米ドル)

表95. 韓国の医療用デジタル画像システム市場、最終用途別、2018年~2030年(百万米ドル)

表96. タイの医療用デジタル画像システム市場、コンポーネント別、2018年~2030年(百万米ドル)

表97. タイの医療用デジタル画像システム市場、モダリティ別、2018年~2030年(百万米ドル)

表98. タイの医療用デジタル画像システム市場、展開方式別、2018年~2030年(百万米ドル)

表99. タイの医療用デジタル画像システム市場、用途別、2018年~2030年(百万米ドル)

表100. タイの医療用デジタル画像システム市場、用途別、2018年~2030年(百万米ドル)

表101. ラテンアメリカ医療用デジタル画像システム市場、国別、2018年~2030年(百万米ドル)

表102. ラテンアメリカ医療用デジタル画像システム市場、コンポーネント別、2018年~2030年(百万米ドル)

表103. ラテンアメリカ医療用デジタル画像システム市場、モダリティ別、2018年~2030年(百万米ドル)

表104. ラテンアメリカ医療用デジタル画像システム市場、展開方式別、2018年~2030年(百万米ドル)

表105. ラテンアメリカ医療用デジタル画像システム市場、用途別、2018年~2030年(百万米ドル)

表106. ラテンアメリカ医療用デジタル画像診断システム市場、用途別、2018年~2030年(百万ドル)

表107. ブラジル医療用デジタル画像診断システム市場、コンポーネント別、2018年~2030年(百万ドル)

表108. ブラジル医療用デジタル画像診断システム市場、モダリティ別、2018年~2030年(百万ドル)

表109. ブラジル医療用デジタル画像システム市場、展開方式別、2018年~2030年(米ドル百万)

表110. ブラジル医療用デジタル画像システム市場、用途別、2018年~2030年(米ドル百万)

表111. ブラジル医療用デジタル画像システム市場、最終用途別、2018年~2030年(米ドル百万)

表112. アルゼンチン医療用デジタル画像診断システム市場、コンポーネント別、2018年~2030年(百万米ドル)

表113. アルゼンチン医療用デジタル画像診断システム市場、モダリティ別、2018年~2030年(百万米ドル)

表114. アルゼンチン医療用デジタル画像診断システム市場、展開方式別、2018年~2030年(百万米ドル)

表115. アルゼンチン医療用デジタル画像システム市場、用途別、2018年~2030年(百万米ドル)

表116. アルゼンチン医療用デジタル画像システム市場、最終用途別、2018年~2030年(百万米ドル)

表117. 中東・アフリカ医療用デジタル画像システム市場、国別、2018年~2030年(百万米ドル)

表118. 中東・アフリカ医療用デジタル画像システム市場、コンポーネント別、2018年~2030年(百万米ドル)

表119. 中東・アフリカ医療用デジタル画像システム市場、モダリティ別、2018年~2030年(百万米ドル)

表120. 中東・アフリカ医療用デジタル画像診断システム市場、展開方式別、2018年~2030年(百万米ドル)

表121. 中東・アフリカ医療用デジタル画像診断システム市場、用途別、2018年~2030年(百万米ドル)

表122. 中東・アフリカ医療用デジタル画像診断システム市場、用途別、2018年~2030年(百万ドル)

表123. 南アフリカ医療用デジタル画像診断システム市場、コンポーネント別、2018年~2030年(百万ドル)

表124. 南アフリカ医療用デジタル画像診断システム市場、モダリティ別、2018年~2030年(百万米ドル)

表125. 南アフリカ医療用デジタル画像診断システム市場、展開方式別、2018年~2030年(百万米ドル)

表126. 南アフリカ医療用デジタル画像診断システム市場、用途別、2018年~2030年(百万米ドル)

表127. 南アフリカ医療用デジタル画像診断システム市場、用途別、2018年~2030年(百万米ドル)

表128. サウジアラビア医療用デジタル画像診断システム市場、コンポーネント別、2018年~2030年(百万米ドル)

表129. サウジアラビア医療用デジタル画像システム市場、モダリティ別、2018年~2030年(百万米ドル)

表130. サウジアラビア医療用デジタル画像システム市場、展開方式別、2018年~2030年(百万米ドル)

表131. サウジアラビア医療用デジタル画像システム市場、用途別、2018年~2030年(百万米ドル)

表132. サウジアラビアの医療用デジタル画像診断システム市場、用途別、2018年~2030年(百万ドル)

表133. アラブ首長国連邦(UAE)の医療用デジタル画像診断システム市場、コンポーネント別、2018年~2030年(百万ドル)

表134. アラブ首長国連邦(UAE)の医療用デジタル画像診断システム市場、モダリティ別、2018年~2030年(百万ドル)

表135. アラブ首長国連邦(UAE)医療用デジタル画像診断システム市場、展開方式別、2018年~2030年(百万ドル)

表136. アラブ首長国連邦(UAE)医療用デジタル画像診断システム市場、用途別、2018年~2030年(百万ドル)

表137. アラブ首長国連邦(UAE)医療用デジタル画像診断システム市場、最終用途別、2018年~2030年(百万ドル)

表138. クウェート医療用デジタル画像システム市場、コンポーネント別、2018年~2030年(百万米ドル)

表139. クウェート医療用デジタル画像システム市場、モダリティ別、2018年~2030年(百万米ドル)

表140. クウェート医療用デジタル画像システム市場、展開方式別、2018年~2030年(百万米ドル)

表141. クウェート医療用デジタル画像システム市場、用途別、2018年~2030年(百万ドル)

表142. クウェート医療用デジタル画像システム市場、最終用途別、2018年~2030年(百万ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 北米における一次インタビュー

図5 欧州における一次インタビュー

図6 アジア太平洋地域(APAC)における一次インタビュー

図7 ラテンアメリカにおける一次インタビュー

図8 中東・アフリカ(MEA)における一次インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 医療用デジタル画像システム市場:市場見通し

図14 親市場の見通し

図15 関連/付帯市場の見通し

図16 浸透率と成長見込みのマッピング

図17 業界バリューチェーン分析

図18 医療用デジタル画像システム市場ドライバーの影響

図19 医療用デジタル画像システム市場制約要因の影響

図20 医療用デジタル画像システム市場:コンポーネント動向分析

図21 医療用デジタル画像システム市場:コンポーネント見通しと主要なポイント

図22 ハードウェア市場の見積もりおよび予測(2018年~2030年)

図23 ワークステーション市場の見積もりおよび予測(2018年~2030年)

図24 サーバー市場の見積もりおよび予測(2018年~2030年)

図25 ストレージシステム市場の見積もりおよび予測(2018年~2030年)

図26 ソフトウェア市場の見積もりおよび予測(2018年~2030年)

図27 ピクチャーアーカイブとコミュニケーションシステム(PACS)市場の見積もりおよび予測(2018年~2030年)

図28 放射線情報システム(RIS)市場規模推計と予測(2018年~2030年)

図29 ベンダー中立型アーカイブ(VNA)市場規模推計と予測(2018年~2030年)

図30 先進可視化ソフトウェア市場規模推計と予測(2018年~2030年)

図31 AI/MLベースの画像解析ツール市場規模と予測(2018年~2030年)

図32 サービス市場規模と予測(2018年~2030年)

図33 医療用デジタル画像システム市場:モダリティ動向分析

図34 医療用デジタル画像システム市場:モダリティ展望と主要なポイント

図35 X線市場の見積もりおよび予測(2018年~2030年)

図36 コンピュータ断層撮影(CT)市場の見積もりおよび予測(2018年~2030年)

図37 磁気共鳴画像診断(MRI)市場規模と予測(2018年~2030年)

図38 超音波市場規模と予測(2018年~2030年)

図39 核医学画像診断(PET/SPECT)市場規模と予測(2018年~2030年)

図40 マムモグラフィ市場規模予測(2018年~2030年)

図41 医療用デジタル画像診断システム市場:展開方式の動向分析

図42 医療用デジタル画像診断システム市場:展開方式の見通しと主要なポイント

図43 オンプレミス市場規模予測(2018年~2030年)

図44 クラウドベース市場規模予測(2018年~2030年)

図45 ハイブリッド市場規模予測(2018年~2030年)

図46 医療用デジタル画像診断システム市場:アプリケーション動向分析

図47 医療用デジタル画像診断システム市場:アプリケーション見通しと主要なポイント

図48 診断画像市場の見積もりおよび予測(2018年~2030年)

図49 治療用画像市場の見積もりおよび予測(2018年~2030年)

図50 研究・訓練市場の見積もりおよび予測(2018年~2030年)

図51 医療用デジタル画像システム市場:最終用途動向分析

図52 医療用デジタル画像システム市場:最終用途別動向と主要なポイント

図53 病院市場の見積もりおよび予測(2018年~2030年)

図54 診断画像センター市場の見積もりおよび予測(2018年~2030年)

図55 その他の最終用途市場の見積もりおよび予測(2018年~2030年)

図56 グローバル医療用デジタル画像診断システム市場:地域別動向分析

図57 グローバル医療用デジタル画像診断システム市場:地域別見通しと主要なポイント

図58 北米

図59 北米市場推定値と予測(2018年~2030年)

図60 アメリカ合衆国

図61 米国市場推定値と予測、2018年~2030年

図62 カナダ

図63 カナダ市場推定値と予測、2018年~2030年

図64 メキシコ

図65 メキシコ市場推定値と予測、2018年~2030年

図66 ヨーロッパ

図67 欧州市場の見積もりおよび予測、2018年~2030年

図68 イギリス

図69 イギリス市場の見積もりおよび予測、2018年~2030年

図70 ドイツ

図71 ドイツ市場の見積もりおよび予測、2018年~2030年

図72 フランス

図73 フランス市場推定値と予測、2018年~2030年

図74 イタリア

図75 イタリア市場推定値と予測、2018年~2030年

図76 スペイン

図77 スペイン市場推定値と予測、2018年~2030年

図78 デンマーク

図79 デンマーク市場推計と予測、2018年~2030年

図80 スウェーデン

図81 スウェーデン市場推計と予測、2018年~2030年

図82 ノルウェー

図83 ノルウェー市場推計と予測、2018年~2030年

図84 アジア太平洋

図85 アジア太平洋地域市場推計と予測、2018年~2030年

図86 中国

図87 中国市場推計と予測、2018年~2030年

図88 日本

図89 日本市場推計と予測、2018年~2030年

図90 インド

図91 インド市場の見積もりおよび予測、2018年~2030年

図92 タイ

図93 タイ市場の見積もりおよび予測、2018年~2030年

図94 韓国

図95 韓国市場の見積もりおよび予測、2018年~2030年

図96 オーストラリア

図97 オーストラリア市場の見積もりおよび予測、2018年~2030年

図98 ラテンアメリカ

図99 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年

図100 ブラジル

図101 ブラジル市場の見積もりおよび予測、2018年~2030年

図102 アルゼンチン

図103 アルゼンチン市場推計と予測、2018年~2030年

図104 中東・アフリカ

図105 中東・アフリカ市場推計と予測、2018年~2030年

図106 南アフリカ

図107 南アフリカ市場推計と予測、2018年~2030年

図108 サウジアラビア

図109 サウジアラビア市場推計と予測(2018年~2030年)

図110 アラブ首長国連邦

図111 アラブ首長国連邦市場推計と予測(2018年~2030年)

図112 クウェート

図113 クウェート市場推計と予測(2018年~2030年)

図114 主要市場プレイヤーの市場シェア – 医療用デジタル画像システム市場

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/