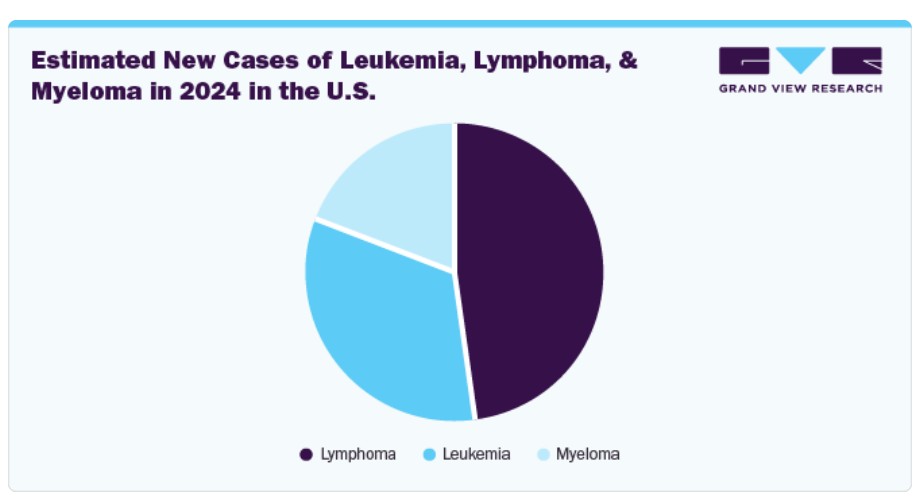

血液がん診断検査および技術への需要の増加は、世界中で白血病をはじめとする血液がんの発症率の増加に起因しています。白血病は、世界で最も一般的ながんの種類の一つです。米国では、白血病、リンパ腫、または骨髄腫が3分に1人の割合で診断されています。白血病とリンパ腫協会(Leukemia and Lymphoma Society)の統計によると、2024年には米国で白血病、リンパ腫、または骨髄腫と診断される人は約187,740人と推計され、これは新規がん患者の9.4%を占めます。さらに、米国では約170万人がこれらの血液がんまたは関連疾患と診断され、または寛解状態にあるとされ、その高い有病率が浮き彫りになっています。

血液がんの臨床試験は、がん患者のケアと治療を改善することを目的とした厳格に管理された研究です。これらの試験では、患者さんの予後を改善するため、新しいがん治療薬や治療法を試験します。世界中の大学、医療機関、製薬会社、診断機器開発企業は、血液がんの検出とモニタリングに特化した研究開発プログラムに協力し、多額の投資を行っています。これらの取り組みは、より感度が高く、特異的で、侵襲性の低い診断ツールの開発を目指し、早期発見率の向上と個人に合わせた治療選択を可能にすることを目的としています。例えば、2024年1月、メルクは血液悪性腫瘍と固形腫瘍を対象としたパイプラインから4つの治験薬のフェーズ3臨床試験を開始しました。4つの臨床試験のうち、BELLWAVE-011臨床試験(NCT06136559)は、CLL(慢性リンパ性白血病)とSLL(小リンパ球性リンパ腫)の治療を目的としたBrutonのチロシンキナーゼ(BTK)阻害剤であるnemtabrutinibを評価しています。これらの臨床試験は、多様な血液がん患者に対する治療選択肢の改善を目的としています。臨床試験は、異なる患者集団と治療環境における治験薬の有効性と安全性を評価するように設計されています。

診断技術の発展は、診断精度向上、ワークフローの効率化、患者体験の改善を可能にしました。次世代シークエンシング(NGS)は、血液がんの診断、治療効果のモニタリング、潜在的な治療標的の同定に役立ちます。血液がんの診断において、NGSは伝統的な診断方法では検出できない遺伝的変異を同定し、診断の精度と速度を向上させることが示されています。最近の進歩には、短時間で数百の遺伝子を同定する技術が含まれます。例えば、2023年11月、ロズウェル・パーク総合がんセンターはPanHemeの発売を発表しました。このNGS技術は、72時間以内に数百の遺伝子変異を特定し、結果の待ち時間を3~4週間から72時間未満に短縮します。PanHemeパネルは、すべての血液悪性腫瘍をカバーし、これらの患者の診断、治療、予後予測に必要なすべての変異を網羅しています。

さらに、さまざまな機関がこれらの命にかかわる疾患の早期介入を可能にするための高度な血液がん診断ソリューションの開発に向けた研究イニシアチブを拡大していることが、効果的な診断ソリューションの開発を促進しています。例えば、2024年10月、ダナ・ファーバーがん研究所の研究者は、慢性骨髄性白血病(CML)と急性前骨髄球性白血病(APL)における遺伝子融合を迅速かつ効果的に検出するCRISPRベースの診断ツールを開発しました。このポイントオブケア検査は2時間以内に結果を提供し、患者への適切な治療を迅速に可能にする可能性があります。

血液がん患者向けの個人に合わせた治療法の開発に向けた複数の取り組みが進んでいます。例えば、精密医療イニシアチブ(PMI)は、血液がん患者向けの個人に合わせた治療法を開発するための政府主導の取り組みです。このイニシアチブは、遺伝的変異を特定し、患者アウトカムを改善するための標的療法の開発を支援しています。NCIは、血液がん診断に関する研究プロジェクトに資金を提供しており、NGS技術や分子診断を含む分野を対象としています。さらに、多くの国では、液体生検や分子プロファイリング検査などの高度ながん診断検査を保険適用範囲に拡大し、臨床実践ガイドラインを更新する動きが進んでいます。これらの政策レベルの変更は、革新的な診断技術の採用を促進する支援的な商業環境を創出する可能性があります。

市場集中度と特徴

血液がん診断市場は、血液検査や画像検査などの診断技術の発展により、高いイノベーションが特徴的です。メーカーは、次世代DNAシーケンシング技術に基づくプラットフォームを次々と導入しており、これらは使いやすく、臨床微生物学検査室のワークフローに統合可能です。例えば、2023年4月、Alercell, Inc.は、白血病の早期検出、治療指針、最小残存病変モニタリングを目的とした12種類の分子診断検査からなる総合的なプラットフォーム「LENA Molecular Dx Leukemia Platform」を発売しました。このプラットフォームは次世代DNAシーケンシング技術に基づいています。このような取り組みは、予測期間中に市場におけるイノベーションの度合いを高い水準で維持すると予想されます。

市場は、技術革新のペースが中程度で、合併・買収(M&A)活動が活発な主要プレイヤーによって特徴付けられています。Questをはじめとする市場プレイヤーは、新製品発売と合併・買収活動に参画しています。例えば、2022年2月、BDは血液がん診断用のフローサイトメトリーソリューション、最小残存病変の検出、免疫モニタリング研究に特化したプライベート企業であるCytognosを買収しました。この買収により、BDの血液がん関連製品ポートフォリオが強化されます。同様に、2022年10月、Thermo Fisher Scientificは、血液がんや免疫系障害(特に多発性骨髄腫)の診断ソリューションに特化したThe Binding Site Groupの買収を発表しました。この戦略的買収は、Thermo Fisherの血液がんおよび免疫診断分野における専門診断能力の強化を目的としています。

規制は血液がん市場に大きな影響を与えています。血液がん診断製品に関する規制基準や承認要件の増加は、信頼性の高い検査の必要性を強調し、市場成長に寄与しています。2024年1月、イギリス政府は体外診断用医療機器(IVD)および医療機器に関する新たな規制を導入しました。これらの規制下で、EUで現在実施中の新しいIVDRに準拠したIVDは、CE認証の有効期限または2030年6月30日のいずれか早い方まで、英国で販売・流通が可能です。

既存の血液がん診断製品や治療法に直接的な代替品はありません。循環腫瘍細胞や細胞フリーDNAを検出する非侵襲的血液検査や、複雑なデータを分析してより迅速かつ正確な診断を行うAI搭載診断ツールの導入は、わずかな代替脅威を及ぼす可能性があります。しかし、個人化診断のためのより安価でアクセス可能なゲノムプロファイリングが未確立であるため、製品代替脅威は依然として低い水準にあります。

市場は主に病院や臨床医などのエンドユーザーで構成されており、病院やクリニックが白血病、多発性骨髄腫、その他の血液がん患者の治療に必要な機器や薬剤を購入しています。このエンドユーザーの機関内への集中は、信頼性が高く正確な診断検査の需要を促進し、市場の成長を後押ししています。

製品インサイト

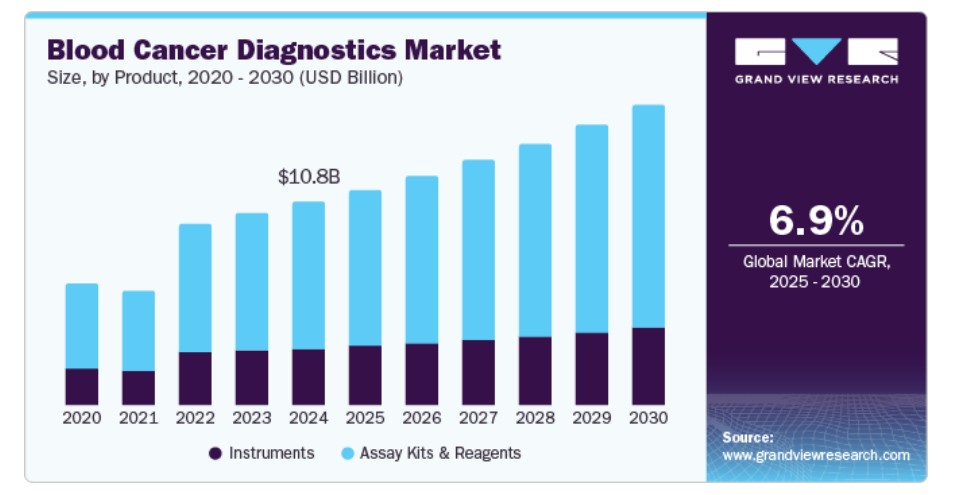

2024年に72.4%の最大の売上高シェアを占めた検査キットと試薬は、予測期間中に年平均成長率(CAGR)7.38%で最も急速な成長を遂げると予想されています。この高いシェアは、検査キットと試薬が特定のバイオマーカー、遺伝子変異、その他の指標を検出するように設計されており、医療従事者が疾患を効果的に診断・治療できるためです。正確で迅速な診断検査の需要増加が、アッセイキットと試薬の採用を促進すると予想されます。さらに、分子診断技術の進歩と次世代シーケンシング(NGS)などの新技術の開発が、市場成長に寄与すると見込まれます。また、メーカーは製品承認、事業拡大、提携などの戦略的取り組みを実施し、多様な診断ニーズに対応する製品ラインナップを提供しています。例えば、2023年12月、Sys mexは欧州での販売を拡大し、脳内のアミロイドベータの蓄積を検出するための血液検査試薬「HISCL β-Amyloid 1-42および1-40アッセイキット」の供給開始を発表しました。

機器は、予測期間中に著しい成長を遂げると予想されています。これらのツールは、白血病、リンパ腫、多発性骨髄腫を含む血液がんの検出とモニタリングに重要な役割を果たしています。例えば、フローサイトメトリーは、血液や骨髄のサンプル内の異常な細胞群を分析し特定するために広く利用され、これらのがんの診断と分類を支援します。さらに、PCRマシンや次世代シーケンシング(NGS)システムなどの分子診断機器は、血液がんに関連する遺伝的異常を特定するための不可欠なリソースとして機能し、個人に合わせた治療戦略の開発を支援します。

最終用途の洞察

病院とクリニックのセグメントは、2024年に最大の市場シェアを占め、予測期間中に最も急速な成長が見込まれています。病院とクリニックは、多様なサービスを一か所で受けられるため、医療提供の場で好まれています。国立がん研究所によると、米国では年間約3,000件のALL(急性リンパ性白血病)の新規症例が診断されています。ALLの入院率は、小児と若年成人で高い傾向にあります。病院ががん診断を行う最大の利点は、緊急時でも検査と結果を提供できる点です。病院における高度ながん診断の受け入れと価値の向上は、その採用をさらに促進しています。病院の検査室における技術革新は、患者のニーズの変化に対応するために不可欠であり、より多くの病院が施設内で多様なサービスを提供することを目指しています。

診断検査室は、検査件数の増加と検査実施のためのリソースの充実により、予測期間中に大幅な成長が見込まれています。病院は検査と評価のために診断検査室への依存度を高めており、これがこのセグメントの成長を後押ししています。アメリカ臨床検査協会(ACLA)によると、米国では年間700万件を超える臨床検査が実施されています。さらに、これらの施設で実施される診断検査の件数増加と検査機器の需要拡大が、市場需要を後押しすると予想されています。

検査の洞察

血液検査セグメントが市場を支配し、2024年に36.8%の最大のシェアを占めました。血液がんの有病率の増加と、早期かつ正確な診断の必要性が、血液検査の需要を後押しすると予想されています。CBC検査は、血液細胞数の異常を検出するための最初の診断ツールとしてよく使用され、血液がんの存在を示す可能性があります。さらに、多がん検出などの専門的な血液検査の開発は、血液がんの診断とモニタリングを革命的に変革しています。例えば、2023年6月にNHSの研究で、GRAILの多がん血液検査「Galleriテスト」が、単一の血液検査で50種類以上のがんを検出できることが報告されました。この検査は2021年に発売され、臨床試験で51.5%の感度と99.5%の特異性を示しています。

分子検査セグメントは、予測期間中に8.52%の年平均成長率(CAGR)で最も急速に成長すると予測されています。分子検査は、特定のがんタイプに関連する遺伝的異常や分子マーカーの検出を可能にすることで、血液がんの診断と管理を革命的に変革してきました。PCR、蛍光in situハイブリダイゼーション(FISH)、次世代シーケンシング(NGS)などの技術は、特定の血液がんに特徴的な遺伝子変異、染色体転座、遺伝子再配置を特定するために広く使用されています。2024年4月、ゲノム研究と診断ソリューションのグローバルリーダーであるOGTは、AMLに関連する主要な融合遺伝子を検出するための最先端のRNAベースのNGS技術「SureSeq Myeloid Fusion Panel」を発表しました。この革新的なツールは、研究者や臨床医がAMLの遺伝的要因を迅速かつ正確に特定することを可能にし、より効果的な診断、治療、患者ケアを実現します。

地域別動向

北米の血液がん診断市場は2024年に市場を支配し、37.7%のシェアを占めました。この高いシェアは、イルミナ、インビボスクリプト、ダナハー・コーポレーション、アボットなど、主要なグローバル市場プレイヤーの現地展開に起因しています。さらに、患者の増加、研究開発(R&D)の拡大、診断方法の技術革新が市場を牽引しています。市場には、液体生検、陽電子放出断層撮影(PET)、次世代シーケンシング(NGS)検査ソリューション、分子検査など、多様な診断ツールと技術が利用可能です。例えば、Agilent Technologiesは、北米のRoswell Park Cancer Centerが開発した血液がん検査キット「PanHeme」のライセンスを取得しました。市場はさらに、地域における政府や機関のプログラム・イニシアチブの継続的な実施により推進されています。

米国血液がん診断市場動向

米国における血液がん診断市場は、予測期間中に大幅に成長すると予想されています。この病気の米国での高い有病率は、高齢化、環境曝露、遺伝的素因など、複数の要因に起因しています。さらに、診断技術の進歩により、これらのがんの早期発見と報告の改善が実現しています。根本的な原因に関わらず、血液がんの広範な蔓延は、医療提供者、研究者、政策立案者にとって重大な課題であり、予防、早期発見、および個人に合わせた治療アプローチの開発に向けた協調的な取り組みが不可欠です。

欧州血液がん診断市場動向

欧州の血液がん診断市場は、この業界において有望な地域として特定されています。医療従事者および患者における血液がん診断に関する意識の高まりが、市場の成長を後押ししています。欧州がん情報システム(ECIS)によると、過去数年間で欧州における血液がんの新規症例数は約467,733件と推計され、全がん症例の約8.5%を占めています。

英国における血液がん診断市場は、がん(血液がんを含む)の有病率の増加、早期がん診断を支援する政府の取り組み、主要なプレーヤーからの戦略的イニシアチブの増加により、予測期間中に成長すると予想されています。

ドイツの血液がん診断市場は、予測期間中に成長すると予想されています。ドイツの包括的な医療システムは、血液がんを早期段階で検出する能力で知られており、早期治療の開始を可能にし、その結果、より良い治療結果をもたらします。同国は多様な治療オプションを保有しており、医療従事者は患者の個々のニーズに合わせたパーソナライズド治療計画を策定できます。

アジア太平洋地域血液がん診断市場動向

アジア太平洋地域の血液がん診断市場は、予測期間中に最も急速な成長を遂げると予想されています。これは、血液がんの治療のための新薬開発に向けた公共の意識の高まりと研究努力の増加が要因です。中国、日本、インドを含むアジア太平洋地域の多くの国では、高齢化人口の急速な増加と血液がんの有病率の著しい上昇が進行中です。例えば、インドは現在、年間死亡者数が7万人を超える深刻な血液がん危機に直面しています。Globocan 2022報告書によると、診断された血液がん患者数は前回報告の10万人から12万人を超え、著しい増加を示しています。主要な市場プレイヤーは研究開発に積極的に取り組んでおり、潜在的な治療法の豊富なパイプラインが形成されています。例えば、Kura Oncologyが進行中の臨床試験で、末梢T細胞リンパ腫の治療候補として調査中のtipifarnibは、同社が患者向けの革新的な治療法の開発にコミットしていることを示しています。

中国の血液がん診断市場は、予測期間中に成長すると予想されています中国の医療ツーリズム産業の急成長が、血液がん診断を含む腫瘍学スクリーニングの需要を後押ししています。この国際患者流入により、地元の医療提供者や診断企業はサービスと製品を拡大する機会を得ています。

日本の血液がん診断市場は、予測期間中に成長すると予想されています。近隣諸国と差別化を図るため、日本は全国規模のがん検診プログラムを実施しており、がん有病率の増加に対処するための積極的な措置です。例えば、2021年1月、イルミナはオツカ製薬と提携し、日本のがん患者向けにIVDゲノムプロファイリング検査キットの開発と商業化を進めています。このような提携は、地域における市場成長を促進すると予想されています。

ラテンアメリカ血液がん診断市場動向

ラテンアメリカ血液がん診断市場は、予測期間中に著しい成長率で拡大すると予測されています。医療インフラの拡大と医療分野への投資増加が、ラテンアメリカにおける血液がん診断市場の成長を後押ししています。地域内の多くの国では、専門のがん治療センターの設立や診断ラボの近代化など、医療システムの改善が進んでいます。

ブラジルにおける血液がん診断市場は、予測期間中に成長すると予想されています。ブラジル政府は、がん治療の改善を目的とした国家がん対策プログラムやがん研究・診断への資金提供など、さまざまなイニシアチブを実施しています。診断検査と治療の費用を補助する政策により、これらのサービスは一般市民にとってより手頃で利用しやすくなっています。さらに、医療診断分野の研究とイノベーションに対する政府の支援は、新しい診断技術の開発を促進しています。

MEA血液がん診断市場動向

MEAの血液がん診断市場は、予測期間中に成長すると推定されています。これは、各国が診断プロトコルに分子診断と遺伝子診断を increasingly 採用しているためです。さらに、臨床試験と研究イニシアチブの増加が、MEA地域における診断技術のイノベーションを促進しています。学術機関、研究センター、製薬企業は、血液悪性腫瘍に対する新規診断技術、バイオマーカー、治療介入の評価を目的とした臨床試験を実施しています。

サウジアラビアの血液がん診断市場は、予測期間中に成長すると予想されています。サウジアラビア政府は医療を主要な開発分野として優先し、最先端の診断技術を備えた専門の腫瘍センターを設立しています。これらのセンターは、リヤド、ジェッダ、ダマムなどの主要都市に設置されており、血液がんに対する包括的な診断検査を実施できる高度な画像診断装置、分子診断ツール、病理検査室を装備しています。

主要な血液がん診断企業動向

市場で主要なプレーヤーには、Danaher Corporation、Abbott、Sequenta(Adaptive biotechnologies)、SkylineDx、Bio-Rad Laboratoriesなどが含まれます。市場は高度に競争が激しく、多数の製造会社が市場シェアの大部分を占めています。新規技術の開発、合併・買収、提携などは、これらの企業が激しい競争に対抗するための主要な戦略となっています。

主要な血液がん診断企業:

以下の企業は、血液がん診断市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- クエスト・ダイアグノスティックス

- イルミナ

- インビボスクライブ

- イプソゲン(クイアゲン)

- アスラゲン(バイオ・テクネ)

- ダナハー・コーポレーション

- アボット

- セクエンタ(アダプティブ・バイオテクノロジー)

- スカイラインDX

- バイオ・ラッド・ラボラトリーズ

- アレルセル

- ソフィア・ジェネティクス

最近の動向

- 2024年3月、Asuragenは、新規EU体外診断医療機器規制(IVDR)に基づくClass C認証を、QuantideX qPCR BCR-ABL ISキットに対して取得しました。このキットは、血液サンプル中のBCR-ABL1およびABL1転写物を定量化し、TKI療法への反応を評価するために、CML患者のモニタリングを目的としています。

- 2023年12月、アダプティブ・バイオテクノロジーは、第65回アメリカ血液学会(ASH)年次総会において、血液がん患者におけるclonoSEQアッセイの臨床的意義を強調する新たなデータセットを発表しました。これらのデータは、血液がん患者の治療と臨床試験におけるclonoSEQのMRD評価における利用拡大を示しています。

- 2023年10月、アボットは、セルヴィエ・ファーマシューティカルズが開発したTibsovo(イボシデニブ)との併用診断薬として、再発または難治性骨髄異形成症候群(MDS)患者を対象としたRealTime IDH1アッセイのFDA承認を取得しました。

- 2023年5月、Cepheid(Danaher Corporation)は、AML患者における変異型NPM1遺伝子変異の検出を目的とした分子診断検査「Xpert NPM1 Mutation test」について、CEマーク承認を取得しました。この検査は、末梢血サンプル中の変異型NPM1 mRNA転写物の割合を定量化する自動化されたリアルタイムRT-PCR技術を採用し、AMLの診断とモニタリングに信頼性が高く正確な方法を提供します。

- 2023年3月、QIAGENとServierは、AMLの治療に用いられるイソシタレートデヒドロゲナーゼ-1(IDH1)阻害剤TIBSOVO用のコンパニオン診断検査の開発で提携しました。この検査は、QIAGEN Rotor-Gene Q MDxデバイスを用いたリアルタイムPCRにより、AML患者におけるIDH1遺伝子変異を検出するものとされています。

グローバル血液がん診断市場レポート セグメンテーション

本報告書は、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別レベルでの売上高成長を予測しています。本調査では、Grand View Researchはグローバル血液がん診断市場報告書を製品、検査、最終用途、地域に基づいてセグメント化しています。

- 製品展望(売上高、米ドル百万、2018年~2030年)

- 機器

- アッセイキットと試薬

- 検査別見通し(売上高、USD百万、2018年~2030年)

- 血液検査

- 画像検査

- 生検

- 分子検査

- 最終用途別見通し(売上高、USD百万、2018年~2030年)

- 病院とクリニック

- 診断ラボ

- 研究機関

- 地域別見通し(売上高、USD百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. テスト

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン.

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. テスト見通し

2.2.3. 最終用途見通し

2.2.4. 地域見通し

2.3. 競合分析

第3章 血液がん診断市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場の見通し

3.1.2. 関連/付帯市場の見通し.

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 血液がんの有病率の増加

3.2.1.2. 研究開発(R&D)と臨床試験の増加

3.2.1.3. 診断技術の進歩

3.2.1.4. 政府のイニシアチブと規制支援の強化

3.2.2. 市場制約要因分析

3.2.2.1. 高い開発コストとアクセス障壁

3.3. 血液がん診断市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

第4章 血液がん診断市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 血液がん診断市場:製品動向分析

4.3. 血液がん診断市場規模とトレンド分析(製品別、2018年~2030年)(百万ドル)

4.4. 機器

4.4.1. 機器市場売上高推計と予測(2018年~2030年)(百万ドル)

4.5. 検査キットと試薬

4.5.1. 検査キットおよび試薬市場売上高推計と予測(2018年~2030年、百万米ドル)

第5章 血液がん診断市場:検査推計と動向分析

5.1. 検査市場シェア(2024年および2030年)

5.2. セグメントダッシュボード

5.3. グローバル血液がん診断市場:検査別見通し

5.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の項目について

5.5. 血液検査

5.5.1. 血液検査市場規模と予測(2018年から2030年、百万米ドル)

5.6. イメージング検査

5.6.1. イメージング検査市場規模と予測(2018年から2030年、百万米ドル)

5.7. 生検

5.7.1. 生検市場規模と予測(2018年から2030年、USD百万)

5.8. 分子検査

5.8.1. 分子検査市場規模と予測(2018年から2030年、USD百万)

第6章 血液がん診断市場:最終用途別市場規模と動向分析

6.1. 最終用途別市場シェア(2024年と2030年)

6.2. セグメントダッシュボード

6.3. グローバル血液がん診断市場:最終用途別見通し

6.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の対象

6.5. 病院とクリニック

6.5.1. 病院およびクリニック市場の見積もりおよび予測(2018年から2030年)(百万ドル)

6.6. 診断ラボ

6.6.1. 診断ラボ市場の見積もりおよび予測(2018年から2030年)(百万ドル)

6.7. 研究機関

6.7.1. 研究機関市場の見積もりおよび予測(2018年から2030年)(百万ドル)

第7章 血液がん診断市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析(2024年と2030年)

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概要

7.4. 市場規模と予測トレンド分析(2018年から2030年):

7.5. 北米

7.5.1. アメリカ合衆国

7.5.1.1. 主要国の動向

7.5.1.2. 規制枠組み/償還制度

7.5.1.3. 競争状況

7.5.1.4. 米国市場推定値と予測 2018年から2030年(百万ドル)

7.5.2. カナダ

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還制度

7.5.2.3. 競争状況

7.5.2.4. カナダ市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.5.3. メキシコ

7.5.3.1. 主要な国別動向

7.5.3.2. 規制枠組み/償還制度

7.5.3.3. 競争状況

7.5.3.4. メキシコ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6. ヨーロッパ

7.6.1. イギリス

7.6.1.1. 主要国の動向

7.6.1.2. 規制枠組み/償還制度

7.6.1.3. 競争状況

7.6.1.4. イギリス市場の見積もりおよび予測 2018年から2030年(USD百万)

7.6.2. ドイツ

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み/償還制度

7.6.2.3. 競争状況

7.6.2.4. ドイツ市場の見積もりおよび予測 2018年から2030年(USD百万)

7.6.3. フランス

7.6.3.1. 主要な国別動向

7.6.3.2. 規制枠組み/償還制度

7.6.3.3. 競争状況

7.6.3.4. フランス市場の見積もりおよび予測 2018年から2030年(USD百万)

7.6.4. イタリア

7.6.4.1. 主要な国別動向

7.6.4.2. 規制枠組み/償還制度

7.6.4.3. 競争状況

7.6.4.4. イタリア市場の見積もりおよび予測(2018年から2030年まで)(百万ドル)

7.6.5. スペイン

7.6.5.1. 主要な国別動向

7.6.5.2. 規制枠組み/償還制度

7.6.5.3. 競争状況

7.6.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.6.6. ノルウェー

7.6.6.1. 主要な国別動向

7.6.6.2. 規制枠組み/償還制度

7.6.6.3. 競争状況

7.6.6.4. ノルウェー市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.7. スウェーデン

7.6.7.1. 主要国の動向

7.6.7.2. 規制枠組み/償還制度

7.6.7.3. 競争状況

7.6.7.4. スウェーデン市場の見積もりおよび予測 2018年から2030年(USD百万)

7.6.8. デンマーク

7.6.8.1. 主要国の動向

7.6.8.2. 規制枠組み/償還制度

7.6.8.3. 競争状況

7.6.8.4. デンマーク市場の見積もりおよび予測 2018年から2030年(USD百万)

7.7. アジア太平洋

7.7.1. 日本

7.7.1.1. 主要国の動向

7.7.1.2. 規制枠組み/償還制度

7.7.1.3. 競争状況

7.7.1.4. 日本市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.7.2. 中国

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み/償還制度

7.7.2.3. 競争状況

7.7.2.4. 中国市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.7.3. インド

7.7.3.1. 主要国の動向

7.7.3.2. 規制枠組み/償還制度

7.7.3.3. 競争状況

7.7.3.4. インド市場の見積もりおよび予測 2018年から2030年(米ドル百万)

7.7.4. オーストラリア

7.7.4.1. 主要な国別動向

7.7.4.2. 規制枠組み/償還制度

7.7.4.3. 競争状況

7.7.4.4. オーストラリア市場の見積もりおよび予測 2018年から2030年(USD百万)

7.7.5. 韓国

7.7.5.1. 主要国の動向

7.7.5.2. 規制枠組み/償還制度

7.7.5.3. 競争状況

7.7.5.4. 韓国市場の見積もりおよび予測 2018年から2030年(USD百万)

7.7.6. タイ

7.7.6.1. 主要国の動向

7.7.6.2. 規制枠組み/償還制度

7.7.6.3. 競争状況

7.7.6.4. タイ市場の見積もりおよび予測 2018年から2030年(USD百万)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. 主要国の動向

7.8.1.2. 規制枠組み/償還制度

7.8.1.3. 競争状況

7.8.1.4. ブラジル市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.8.2. アルゼンチン

7.8.2.1. 主要国の動向

7.8.2.2. 規制枠組み/償還制度

7.8.2.3. 競争状況

7.8.2.4. アルゼンチン市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.9. MEA

7.9.1. 南アフリカ

7.9.1.1. 主要国の動向

7.9.1.2. 規制枠組み/償還制度

7.9.1.3. 競争状況

7.9.1.4. 南アフリカ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.9.2. サウジアラビア

7.9.2.1. 主要な国別動向

7.9.2.2. 規制枠組み/償還制度

7.9.2.3. 競争状況

7.9.2.4. サウジアラビア市場の見積もりおよび予測(2018年から2030年、USD百万)

7.9.3. アラブ首長国連邦

7.9.3.1. 主要な国別動向

7.9.3.2. 規制枠組み/償還制度

7.9.3.3. 競争状況

7.9.3.4. UAE市場推定値と予測(2018年から2030年、USD百万)

7.9.4. クウェート

7.9.4.1. 主要な国別動向

7.9.4.2. 規制枠組み

7.9.4.3. 競争状況

7.9.4.4. クウェート市場推定値と予測(2018年から2030年、USD百万)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業/競争分類

8.3. ベンダー動向

8.3.1. 主要なディストリビューターとチャネルパートナーのリスト

8.3.2. 主要な顧客

8.3.3. 主要企業の市場シェア分析(2024年)

8.3.4. Illumina

8.3.4.1. 当社概要

8.3.4.2. 財務実績

8.3.4.3. サービスベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. InVivoScribe

8.3.5.1. 当社概要

8.3.5.2. 財務実績

8.3.5.3. サービスベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. Ipsogen (Qiagen)

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. サービスベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. Asuragen(Bio-Techne)

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. サービスベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. Danaher Corporation

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. サービスベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. Abbott

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. サービスベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. Sequenta(Adaptive biotechnologies)

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. サービスベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. スカイラインDX

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. サービスベンチマーク

8.3.11.4. 戦略的イニシアチブ

8.3.12. バイオ・ラッド・ラボラトリーズ

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. サービスベンチマーク

8.3.12.4. 戦略的イニシアチブ

8.3.13. Alercell

8.3.13.1. 会社概要

8.3.13.2. 財務実績

8.3.13.3. サービスベンチマーク

8.3.13.4. 戦略的イニシアチブ

8.3.14. ソフィア・ジェネティクス

8.3.14.1. 会社概要

8.3.14.2. 財務実績

8.3.14.3. サービスベンチマーク

8.3.14.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米血液がん診断市場(地域別)、2018年~2030年(百万ドル)

表3 北米血液がん診断市場、製品別、2018年~2030年(百万ドル)

表4 北米血液がん診断市場、検査別、2018年~2030年(百万ドル)

表5 北米血液がん診断市場、最終用途別、2018年~2030年(百万ドル)

表6 米国血液がん診断市場(製品別)、2018年~2030年(百万ドル)

表7 米国血液がん診断市場(検査別)、2018年~2030年(百万ドル)

表8 米国血液がん診断市場(最終用途別)、2018年~2030年(百万ドル)

表9 カナダ血液がん診断市場、製品別、2018年~2030年(百万米ドル)

表10 カナダ血液がん診断市場、検査別、2018年~2030年(百万米ドル)

表11 カナダ血液がん診断市場、最終用途別、2018年~2030年(百万米ドル)

表12 メキシコ血液がん診断市場、製品別、2018年~2030年(百万米ドル)

表13 メキシコ血液がん診断市場、検査別、2018年~2030年(百万米ドル)

表14 メキシコ血液がん診断市場、最終用途別、2018年~2030年(百万米ドル)

表15 欧州血液がん診断市場(地域別)、2018年~2030年(百万米ドル)

表16 欧州血液がん診断市場(製品別)、2018年~2030年(百万米ドル)

表17 欧州血液がん診断市場(検査別)、2018年~2030年(百万米ドル)

表18 欧州血液がん診断市場、用途別、2018年~2030年(百万米ドル)

表19 ドイツ血液がん診断市場、製品別、2018年~2030年(百万米ドル)

表20 ドイツ血液がん診断市場、検査別、2018年~2030年(百万米ドル)

表21 ドイツの血液がん診断市場(用途別)、2018年~2030年(百万米ドル)

表22 イギリスの血液がん診断市場(製品別)、2018年~2030年(百万米ドル)

表23 イギリスの血液がん診断市場(検査別)、2018年~2030年(百万米ドル)

表24 イギリス血液がん診断市場、用途別、2018年~2030年(百万ドル)

表25 フランス血液がん診断市場、製品別、2018年~2030年(百万ドル)

表26 フランス血液がん診断市場、検査別、2018年~2030年(百万ドル)

表27 フランス血液がん診断市場(用途別)、2018年~2030年(百万ドル)

表28 イタリア血液がん診断市場(製品別)、2018年~2030年(百万ドル)

表29 イタリア血液がん診断市場(検査別)、2018年~2030年(百万ドル)

表30 イタリアの血液がん診断市場(用途別)、2018年~2030年(百万米ドル)

表31 スペインの血液がん診断市場(製品別)、2018年~2030年(百万米ドル)

表32 スペインの血液がん診断市場(検査別)、2018年~2030年(百万米ドル)

表33 スペインの血液がん診断市場(用途別)、2018年~2030年(百万ドル)

表34 デンマークの血液がん診断市場(製品別)、2018年~2030年(百万ドル)

表35 デンマークの血液がん診断市場(検査別)、2018年~2030年(百万ドル)

表36 デンマークの血液がん診断市場(用途別)、2018年~2030年(百万ドル)

表37 スウェーデンの血液がん診断市場(製品別)、2018年~2030年(百万ドル)

表38 スウェーデンの血液がん診断市場(検査別)、2018年~2030年(百万ドル)

表39 スウェーデン血液がん診断市場、用途別、2018年~2030年(百万米ドル)

表40 ノルウェー血液がん診断市場、製品別、2018年~2030年(百万米ドル)

表41 ノルウェー血液がん診断市場、検査別、2018年~2030年(百万米ドル)

表42 ノルウェーの血液がん診断市場(用途別)、2018年~2030年(百万米ドル)

表43 アジア太平洋地域の血液がん診断市場(地域別)、2018年~2030年(百万米ドル)

表44 アジア太平洋地域の血液がん診断市場(製品別)、2018年~2030年(百万米ドル)

表45 アジア太平洋地域血液がん診断市場、検査別、2018年~2030年(百万米ドル)

表46 アジア太平洋地域血液がん診断市場、最終用途別、2018年~2030年(百万米ドル)

表47 中国血液がん診断市場、製品別、2018年~2030年(百万米ドル)

表48 中国血液がん診断市場、検査別、2018年~2030年(百万米ドル)

表49 中国血液がん診断市場、最終用途別、2018年~2030年(百万米ドル)

表50 日本血液がん診断市場、製品別、2018年~2030年(百万米ドル)

表51 日本の血液がん診断市場、検査別、2018年~2030年(百万ドル)

表52 日本の血液がん診断市場、用途別、2018年~2030年(百万ドル)

表53 インドの血液がん診断市場、製品別、2018年~2030年(百万ドル)

表54 インドの血液がん診断市場(検査別)、2018年~2030年(百万ドル)

表55 インドの血液がん診断市場(最終用途別)、2018年~2030年(百万ドル)

表56 韓国の血液がん診断市場(製品別)、2018年~2030年(百万ドル)

表57 韓国の血液がん診断市場(検査別)、2018年~2030年(百万米ドル)

表58 韓国の血液がん診断市場(最終用途別)、2018年~2030年(百万米ドル)

表59 オーストラリアの血液がん診断市場(製品別)、2018年~2030年(百万米ドル)

表60 オーストラリアの血液がん診断市場(検査別)、2018年~2030年(百万ドル)

表61 オーストラリアの血液がん診断市場(最終用途別)、2018年~2030年(百万ドル)

表62 タイの血液がん診断市場(製品別)、2018年~2030年(百万ドル)

表63 タイの血液がん診断市場(検査別)、2018年~2030年(百万米ドル)

表64 タイの血液がん診断市場(最終用途別)、2018年~2030年(百万米ドル)

表65 ラテンアメリカ血液がん診断市場(製品別)、2018年~2030年(百万米ドル)

表66 ラテンアメリカ血液がん診断市場(検査別)、2018年~2030年(百万米ドル)

表67 ラテンアメリカ血液がん診断市場(最終用途別)、2018年~2030年(百万米ドル)

表68 ブラジル血液がん診断市場(製品別)、2018年~2030年(百万米ドル)

表69 ブラジル血液がん診断市場(検査別)、2018年~2030年(百万米ドル)

表70 ブラジル血液がん診断市場(最終用途別)、2018年~2030年(百万米ドル)

表71 アルゼンチン血液がん診断市場(製品別)、2018年~2030年(百万米ドル)

表72 アルゼンチン血液がん診断市場、検査別、2018年~2030年(百万米ドル)

表73 アルゼンチン血液がん診断市場、最終用途別、2018年~2030年(百万米ドル)

表74 MEA血液がん診断市場、地域別、2018年~2030年(百万米ドル)

表75 MEA血液がん診断市場、製品別、2018年~2030年(百万米ドル)

表76 MEA血液がん診断市場、検査別、2018年~2030年(百万米ドル)

表77 MEA血液がん診断市場、最終用途別、2018年~2030年(百万米ドル)

表78 南アフリカ血液がん診断市場、製品別、2018年~2030年(百万米ドル)

表79 南アフリカ血液がん診断市場、検査別、2018年~2030年(百万米ドル)

表80 南アフリカ血液がん診断市場、最終用途別、2018年~2030年(百万米ドル)

表81 サウジアラビアの血液がん診断市場(製品別)、2018年~2030年(百万米ドル)

表82 サウジアラビアの血液がん診断市場(検査別)、2018年~2030年(百万米ドル)

表83 サウジアラビアの血液がん診断市場(最終用途別)、2018年~2030年(百万米ドル)

表84 アラブ首長国連邦(UAE)血液がん診断市場、製品別、2018年~2030年(百万米ドル)

表85 アラブ首長国連邦(UAE)血液がん診断市場、検査別、2018年~2030年(百万米ドル)

表86 アラブ首長国連邦(UAE)血液がん診断市場、最終用途別、2018年~2030年(百万米ドル)

表87 クウェート血液がん診断市場、製品別、2018年~2030年(百万米ドル)

表88 クウェート血液がん診断市場、検査別、2018年~2030年(百万米ドル)

表89 クウェート血液がん診断市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 北米における主要インタビュー

図5 欧州における主要インタビュー

図6 アジア太平洋地域(APAC)における主要インタビュー

図7 ラテンアメリカにおける主要インタビュー

図8 中東・アフリカ(MEA)における主要インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 血液がん診断市場:市場見通し

図14 血液がん診断市場の競合分析

図15 親市場の見通し

図16 関連/付帯市場の見通し

図17 浸透率と成長見込みのマッピング

図18 業界バリューチェーン分析

図19 血液がん診断市場ドライバーの影響

図20 血液がん診断市場制約要因の影響

図21 血液がん診断市場戦略的イニシアチブ分析

図22 血液がん診断市場:製品動向分析

図23 血液がん診断市場:製品見通しと主要なポイント

図24 機器の推定値と予測(2018年~2030年)

図25 アッセイキットおよび試薬市場の見積もりおよび予測(2018年~2030年)

図26 血液がん診断市場:検査動向分析

図27 血液がん診断市場:検査見通しと主要なポイント

図28 血液検査市場の見積もりおよび予測(2018年~2030年)

図29 イメージング検査市場の見積もりおよび予測、2018年~2030年

図30 生検市場の見積もりおよび予測、2018年~2030年

図31 分子検査市場の見積もりおよび予測、2018年~2030年

図32 血液がん診断市場:最終用途別動向分析

図33 血液がん診断市場: 最終用途別見通しと主要なポイント

図34 病院およびクリニック市場の見積もりおよび予測、2018年~2030年

図35 診断ラボ市場の見積もりおよび予測、2018年~2030年

図36 研究機関市場の見積もりおよび予測、2018年~2030年

図37 グローバル血液がん診断市場:地域別動向分析

図38 グローバル血液がん診断市場:地域別動向と主要ポイント

図39 グローバル血液がん診断市場シェアと主要企業

図40 北米市場シェアと主要企業

図41 欧州市場シェアと主要企業

図42 アジア太平洋市場シェアと主要企業

図43 ラテンアメリカ市場シェアと主要企業

図44 中東・アフリカ市場シェアと主要企業

図45 北米(国別)

図46 北米

図47 北米市場推定値と予測(2018年~2030年)

図48 米国主要国動向

図49 米国市場推定値と予測(2018年~2030年)

図50 カナダ国別動向

図51 カナダ市場推定値と予測(2018年~2030年)

図52 メキシコ国別動向

図53 メキシコ市場推定値と予測(2018年~2030年)

図54 ヨーロッパ

図55 ヨーロッパ市場推定値と予測(2018年~2030年)

図56 イギリス国別動向

図57 イギリス市場予測と推計、2018年~2030年

図58 ドイツ

図59 ドイツ市場予測と推計、2018年~2030年

図60 フランス国別動向

図61 フランス市場予測と推計、2018年~2030年

図62 イタリア国別動向

図63 イタリア市場の見積もりおよび予測、2018年~2030年

図64 スペインの地域動向

図65 スペイン市場の見積もりおよび予測、2018年~2030年

図66 デンマークの地域動向

図67 デンマーク市場の見積もりおよび予測、2018年~2030年

図68 スウェーデンの地域動向

図69 スウェーデン市場の見積もりおよび予測(2018年~2030年)

図70 ノルウェーの動向

図71 ノルウェー市場の見積もりおよび予測(2018年~2030年)

図72 アジア太平洋

図73 アジア太平洋市場の見積もりおよび予測(2018年~2030年)

図74 中国の動向

図75 中国市場の見積もりおよび予測(2018年~2030年)

図76 日本の動向

図77 日本市場の見積もりおよび予測(2018年~2030年)

図78 インドの動向

図79 インド市場の見積もりおよび予測(2018年~2030年)

図80 タイの動向

図81 タイ市場の見積もりおよび予測(2018年~2030年)

図82 韓国の動向

図83 韓国市場の見積もりおよび予測(2018年~2030年)

図84 オーストラリアの動向

図85 オーストラリア市場の見積もりおよび予測(2018年~2030年)

図86 ラテンアメリカ

図87 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年

図88 ブラジル国別動向

図89 ブラジル市場の見積もりおよび予測、2018年~2030年

図90 アルゼンチン国別動向

図91 アルゼンチン市場の見積もりおよび予測、2018年~2030年

図92 中東・アフリカ

図93 中東・アフリカ市場推計と予測(2018年~2030年)

図94 南アフリカ国別動向

図95 南アフリカ市場推計と予測(2018年~2030年)

図96 サウジアラビア国別動向

図97 サウジアラビア市場推計と予測(2018年~2030年)

図98 アラブ首長国連邦(UAE)の動向

図99 アラブ首長国連邦(UAE)の市場推計と予測(2018年~2030年)

図100 クウェートの動向

図101 クウェートの市場推計と予測(2018年~2030年)

図102 主要市場プレイヤーの市場シェア(血液がん診断市場、2024年)

図103 企業分類

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/