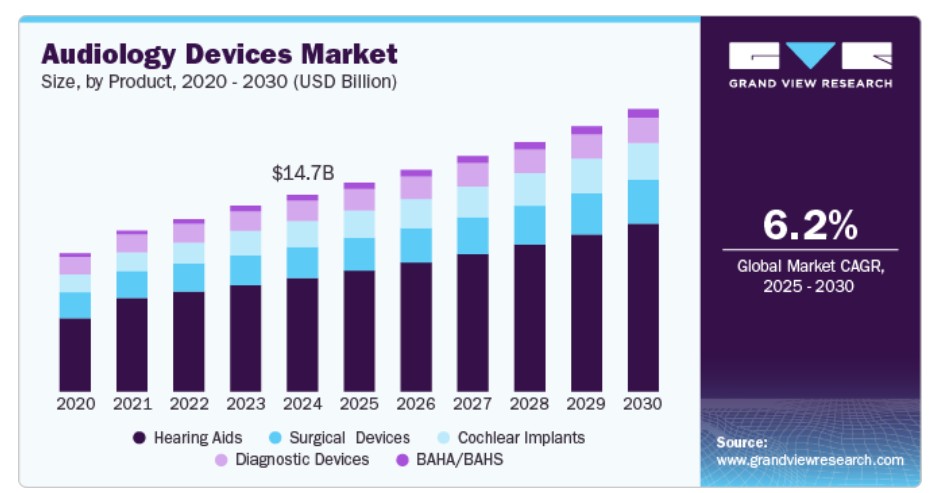

聴力障害は、特に先進国において重大な公衆衛生上の問題となっています。聴力障害の有病率は増加傾向にあり、世界中で患者に影響を与える最も一般的な疾患の一つとされています。世界保健機関(WHO)の2024年2月のファクトシートによると、世界人口の約5%が聴力障害の改善のためにリハビリテーションを必要としています。さらに、2050年までに約25億人が何らかの聴力障害を有すると推計され、2050年までに約7億人が聴覚リハビリテーションを必要とすると予想されています。また、平均寿命の延長と騒音汚染の増加が、加齢に伴う聴力障害の増加に寄与すると予想されています。したがって、補聴器の販売増加と聴力障害の高有病率が市場を牽引すると予想されています。

さらに、聴覚機器業界の最近の技術は、従来の補聴器と比較して多様な利点を提供することに焦点を当てています。充電式補聴器は小型で使いやすく、環境に優しい特徴を備えています。また、StarkeyやCochlear Limitedなどの主要な企業は、聴力障害患者を支援する多様な補聴器を市場に導入しています。

2024年8月、Sonovaは2つの新しい補聴器プラットフォームを発売し、そのうち1つはリアルタイムAI技術を搭載した初の補聴器です。これは、聴力障害の最も深刻なニーズに対応しています。Phonak Audéo Sphere Infinioは、デュアルチップAI技術を搭載した初の補聴器です。この技術は、特殊なAIチップを使用して、背景ノイズからクリアな音声 をリアルタイムで分離し、騒がしい環境での音声理解を容易にします。臨床試験の結果、ユーザーは従来の補聴器に比べて2倍以上の音声理解率を達成しました。

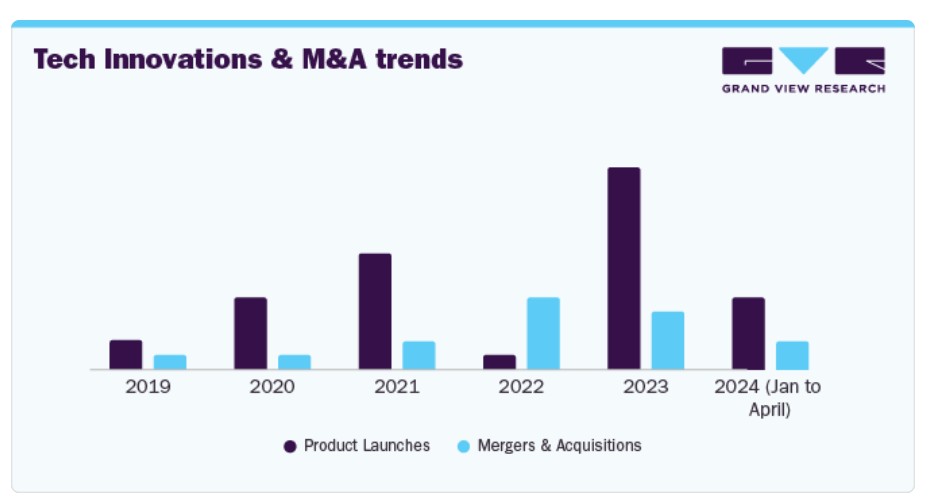

聴覚機器業界では、主要企業が製品ポートフォリオの拡大、技術力の強化、地理的展開の拡大を目的として、合併・買収(M&A)が急増しています。2019年から2021年にかけてM&Aの件数は低水準でしたが、2022年から2023年にかけて増加傾向にあります。これは、企業が市場シェア拡大を目的とした戦略的買収に積極的に取り組んでいるためです。さらに、2019年から2024年にかけて新製品の発売件数が増加しており、2023年は過去数年と比べて最も多くの新製品が発売されました。新製品発売の増加は、市場においてイノベーションと成長への注目が高まっていることを示しています。

市場集中度と特徴

以下のチャートは、業界集中度、業界の特徴、および業界参加者の関係を示しています。X軸は業界集中度のレベル(低から高)を表し、Y軸は業界競争、パートナーシップ・協業活動のレベル、イノベーションの度合い、規制の影響、地域展開など、さまざまな業界の特徴を表しています。市場は集中化が進んでおり、主要な提供者が市場を支配しています。イノベーションの程度は高く、パートナーシップ・協業活動のレベルも高いです。規制の影響は高く、地域展開の程度は中程度です。

主要なプレーヤーは、スマートな聴覚デバイス開発など、技術革新に投資しています。スマートな補聴器は、デジタル技術を用いて環境に応じて音の設定を自動的に調整し、聴覚を向上させる高度なデバイスです。ワイヤレス接続機能を備えており、ユーザーはスマートフォンや他のデバイスから直接オーディオをストリーミングできます。例えば、2024年2月、Widexは自然な聴覚品質を向上させることを目的としたSmartRIC補聴器を発売しました。L字型のデバイスは、マイクを戦略的に配置して音声の捕捉を強化し、ユーザーの聴覚焦点と一致させます。Widexの最も耐久性のある充電式Receiver-in-Canal(RIC)モデルであるSmartRICは、1回の充電で最大37時間の使用が可能です。風や操作時のノイズを最小限に抑えるマイク入力部を備え、Widexのポータブル充電オプションも搭載しています。

業界では、患者さんの治療成果を向上させるため、先進技術統合を目指す企業間のパートナーシップと協業が活発化しています。これらの連携は、臨床的専門知識と技術革新を組み合わせることで、製品改善、市場アクセス拡大、共同研究開発投資を通じた開発加速を実現しています。例えば、2023年2月、コクレア・リミテッドはアマゾン・ドットコム・インクと提携し、コクレアの聴覚植込型デバイス使用者向けに快適なエンターテインメントを提供する聴覚補助装置のオーディオストリーミング拡大を発表しました。

乳幼児と高齢者における聴力検査の重要性に関する意識向上を目的とした政府の取り組みが、業界の成長を後押ししています。アクセシビリティの向上を支援する政府の強力な支援が、需要の拡大を促進すると予想されています。FDAは、米国聴覚機器市場の規制枠組みを策定し、聴覚機器の安全性と有効性を監督しています。高齢化人口の増加による需要拡大に加え、聴覚機器のアクセス性と手頃な価格への注目が高まっています。最近の立法および規制の変更により、特に軽度から中等度の聴力障害を持つ人々に聴覚補助機器がよりアクセスしやすくなりました。

聴覚機器業界は、いくつかの課題により地域的な拡大が緩やかです。これらの課題には、地域間の厳しい規制障壁、先進国と開発途上国間の医療インフラの格差、特に高度な補聴器や人工内耳装置の高価格が挙げられます。特に低所得国と中所得国では、これらの高価格が大きな障壁となっています。また、低所得国と中所得国では、訓練を受けた医療従事者の不足も課題となっています。

製品動向

補聴器セグメントは、2024年に最大の売上高シェア57.59%を占め、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。これは、耳穴内補聴器と完全耳穴内補聴器の需要増加が要因です。これは、コクレアインプラントが非侵襲的治療法として認知されるようになったこと、および主要企業による新製品発売が背景にあります。例えば、2021年8月、コクレア・リミテッドは、コクレア・インプラント用のサウンドプロセッサー「Nucleus Kanso-2」を発売しました。

外科用デバイスセグメントは、聴覚リハビリテーションにおける患者 outcomes の向上を目的とした技術を活用したパーソナライズドソリューションへの傾向が反映され、予測期間中に著しいCAGRで成長すると予想されています。例えば、2021年10月、ジョンソン・エンド・ジョンソン・メディカル・デバイス傘下のAcclarentは、AI搭載の耳鼻咽喉科ナビゲーションシステム「TruDi」を発売しました。この技術は手術計画を最適化し、内視鏡下副鼻腔手術などの手術中にリアルタイムフィードバックを提供します。解剖学的セグメンテーション用のTruSegと最適な手術経路を提案するTruPathを特徴とし、耳鼻咽喉科手術の精度と安全性を大幅に向上させます。

技術動向

技術に基づいて、デジタルセグメントは2024年に92.96%の最大の売上シェアで市場をリードしました。これは、これらのデバイスの迅速な適応性に起因しています。多くのメーカーは、Bluetooth接続を統合したIn-The-Ear(ITE)とBehind-The-Ear(BTE)モデルを含むデジタル補聴器を提供しています。OticonのOpen補聴器シリーズは、iPhone、iPad、iPod touchデバイスと接続可能で、ユーザーは補聴器に直接オーディオをストリーミングできます。

アナログセグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。アナログ補聴器は、音波を連続的な電気信号として処理し、すべての音を均一に増幅する伝統的でシンプルなアプローチを採用しています。シンプルさが特徴で、高度な機能なしに一貫した聴き取り体験を提供するため、使いやすさを重視するユーザーに適しています。これらのデバイスは、電子部品が少なく、メンテナンスの必要性が低く、寿命が長い点で評価されています。アナログ補聴器は電池を必要としないため、デバイスを充電し忘れる可能性のある人や、電池交換の手間を避けたい人にとって理想的です。これにより、市場におけるアナログ補聴器の需要が拡大すると予想されます。

販売チャネルの洞察

販売チャネル別では、2024年に小売販売セグメントが最大の市場売上高シェアを占め、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。これは、CVS、Walgreens、Walmart、Amazonなどの大規模小売チェーンの存在が要因です。これらの小売店は、医療小売分野への参入を進めています。さらに、聴覚ケア製品とリモートケアに関する政府の取り組みの増加が、予測期間中に小売販売セグメントの成長を促進すると予想されています。

ECセグメントは、オンラインショッピングの好みと利便性の増加を背景に、予測期間中に著しいCAGRで成長すると予測されています。ECプラットフォームは、顧客が自宅から補聴器や関連デバイスを調査、比較、購入できるアクセスしやすいチャネルを提供しています。オンラインショッピングを選択する消費者が増加する中、特に実店舗へのアクセスが限られた地域において、ECは聴覚ケア製品のより広い層への普及に重要な役割を果たしています。

年齢層別分析

年齢層別では、2024年に成人セグメントが最大の市場売上高シェアを占めました。高齢人口の増加と、利用可能な聴覚インプラント・デバイスに関する意識の高まりが、このセグメントの成長を後押しする主要因です。国立聴覚障害その他のコミュニケーション障害研究所(NIDCD)によると、45~54歳の成人の約5%が障害を伴う聴力障害を経験しています。この割合は、55~64歳で10%、65~74歳で22%、75歳以上で55%に上昇します。

小児セグメントは、先天性感覚神経性聴力障害の増加と、これらの聴覚異常の治療における人工内耳の有効性により、予測期間中に著しい年平均成長率(CAGR)を記録すると予測されています。NIDCDによると、米国では新生児の1,000人あたり約2~3人が片耳または両耳に聴力障害を持って生まれています。親や医療従事者におけるこの認識の高まりが、小児用補聴器および関連機器の需要急増につながっています。

地域別動向

北米の聴覚機器市場は2024年に大きな市場シェアを占めました。これは、聴覚障害の増加、高齢化、技術革新が要因です。世界保健機関(WHO)によると、世界中で約4億6,600万人が障害を伴う聴覚障害を有しており、その相当数が北米に居住しています。高齢化社会への移行は、補聴器、人工内耳、診断機器などの聴覚機器の需要をさらに拡大すると予想されます。聴覚健康への意識の高まりと早期診断・介入の重要性が市場成長を後押ししています。例えば、アメリカ言語聴覚協会(ASHA)などの団体が実施するキャンペーンは、聴覚障害と治療オプションに関する一般市民の啓発に重要な役割を果たしています。

米国聴覚機器市場動向

米国の聴覚機器市場は、特に高齢人口における聴力障害の増加と、聴覚健康への意識の高まりに牽引されています。国立聴覚障害その他のコミュニケーション障害研究所(NIDCD)が2024年9月に発表した統計によると、米国成人の約15%が聴覚障害を報告しており、これを受けて補聴器および関連機器の需要が拡大しています。この成長は、加齢に伴う聴覚障害のリスクが高いベビーブーマー世代の増加により、補聴器の採用率が上昇していることが要因です。

欧州聴覚機器市場動向

2024年、欧州は聴覚機器市場で最大の売上高シェア36.30%を占め、市場をリードしました。この地域の成長要因は、高齢人口の増加と聴力障害の有病率上昇です。さらに、政府の支援(承認や償還制度の拡大)と意識の高まりが市場成長を後押ししています。また、主要なプレーヤーの存在も市場成長にポジティブな影響を与えており、これらの企業は戦略的な取り組みを積極的に展開しています。

2024年、イギリスは欧州の聴覚機器市場で大きな市場シェアを占めました。これは、聴覚障害の増加、高齢人口の増加、技術革新が要因です。さらに、同国での新たな取り組みが補聴器市場を牽引すると予想されており、聴覚医療ソリューションのアクセス性、手頃な価格、イノベーションへの注目が高まっています。

ドイツの聴覚機器市場は2024年に欧州で最大の市場シェアを占めました。ドイツは欧州最大かつ最も成熟した聴覚機器産業の一つであり、高齢化人口、高い医療費支出、補聴器技術の発展などが要因となっています。BioMed Central Ltdが2023年に発表した記事によると、ドイツには約23万5,000人の聴覚障害者が居住しており、医療サービスへのアクセスにおいてコミュニケーションの障壁に直面しています。このグループは、コミュニケーション手段や手話通訳者の選択肢が限られているため、緊急医療を受ける際に制限を受けています。この要因が、同国の補聴器需要を後押ししています。

アジア太平洋地域聴覚機器市場動向

アジア太平洋地域の聴覚機器市場は、高齢化人口の増加と加齢に伴う聴覚障害の増加により、予測期間中に著しい年平均成長率(CAGR)を記録すると予想されています。インドや中国などのアジア諸国は高齢化人口が非常に多く、これが市場成長の大きな要因となっています。

中国聴覚機器市場は、2024年にアジア太平洋地域で最大の市場シェアを占めました。中国の聴覚機器産業は、高齢化、医療意識の向上、政府支援の拡大により成長を遂げています。中国政府は、医療アクセス改善のための複数のイニシアチブを実施し、聴覚リハビリテーションサービスへの支援を含んでいます。これらの要因と、聴覚障害の早期介入の重要性に関する意識の高まりが、地域における聴覚機器の需要を後押ししています。

インドの聴覚機器市場は、予測期間中に著しい年平均成長率(CAGR)を記録すると予想されています。政府は、診断の改善と聴覚障害の治療を提供するため、医療インフラの向上に力を入れています。人口の意識向上と識字率の増加が、同国の市場成長を後押しすると予想されています。

ラテンアメリカ聴覚機器市場動向

ラテンアメリカにおける聴覚機器市場は、高デシベルへの曝露、騒音汚染の増加、補聴器のデジタル化などにより成長しています。同地域は深刻な騒音汚染に直面しており、成人の聴力に悪影響を及ぼし、補聴器の需要増加につながっています。この地域は補聴器市場において大きな成長ポテンシャルを秘めています。

ブラジル聴覚機器市場は、ラテンアメリカ市場において成長ポテンシャルの高い新興経済国の一つです。1人当たり可処分所得の増加が医療費の支出拡大を後押ししています。ブラジル耳鼻咽喉科雑誌(Brazilian Journal of Otorhinolaryngology)の2023年2月の報告によると、18歳以下の子供の聴力障害の推定有病率は18%と報告されています。この数値は増加すると予想され、ブラジルにおける補聴器の需要を後押しする見込みです。

中東・アフリカ聴覚機器市場動向

中東・アフリカ地域の聴覚機器市場は、聴覚健康への意識の高まり、高齢化人口の増加、可処分所得の向上により、著しい成長を遂げています。地域内の各国では、政府が公衆衛生サービスの向上に投資を拡大する中で、医療の優先順位が徐々に変化しています。特に高齢者層における聴力障害の有病率も増加傾向にあります。

南アフリカ聴覚機器市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると予測されています。政府は毎年「聴覚障害啓発週間」を催し、聴覚障害の認識向上を目的としています。この取り組みは、一般市民に聴覚障害、聴覚障害者のコミュニティ、その文化、手話について情報を提供することを目指しています。また、聴覚障害者の文化的なアイデンティティに対する理解を深めるための取り組みも進めています。これらの要因が、予測期間中の市場成長を後押しすると予想されます。

主要な聴覚機器企業動向

市場は集中化が進んでおり、複数の大手企業が提携、買収、パートナーシップ、新製品発売など多様な戦略を採用しています。聴覚機器業界の主要な新興企業には、Arphi Electronics Private Limited、WiscMed, LLC、JEDMED、Sivantos Pte. Ltd.などが挙げられます。

以下の企業は、聴覚機器市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

主要な聴覚機器企業:

- Demant A/S

- GN Store Nord A/S

- Sonova

- Starkey Laboratories, Inc.

- MED-EL Medical Electronics

- Cochlear Ltd.

- WS Audiology A/S

- MAICO Diagnostics GmbH

- Oticon Medical

- INVENTIS srlTech Innovations and

- M&A trends

最近の動向

- 2024年8月、Sonovaは2つの新しい補聴器プラットフォームを発売し、そのうちの一つは、重要な聴力障害の課題に取り組むための初のリアルタイムAI搭載デバイスです。

- 2024年3月、WSAudiologyは、グローバルな聴力ニーズに対応するため、手頃な価格の充電式補聴器ソリューション「Rexton ReCharge」を発売しました。

- 2023年2月、Cochlear Ltd.はAmazon.com, Inc.との提携を発表し、Cochlearの聴覚インプラントを装着したユーザー向けに、快適なエンターテインメントを提供する聴覚補助装置向けのオーディオストリーミングサービスを拡大します。

グローバル聴覚機器市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別レベルの売上高成長を予測しています。本調査では、Grand View Researchはグローバル聴覚機器市場レポートを製品、販売チャネル、技術、年齢層、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、米ドル百万、2018年~2030年)

- 補聴器

- コクレアインプラント

- BAHA/BAHS

- 診断装置

- 手術用装置

- 技術別見通し(売上高、百万米ドル、2018年~2030年)

- デジタル

- アナログ

- 販売チャネル別見通し(売上高、百万米ドル、2018年~2030年)

- 小売販売

- EC

- 政府調達

- 年齢層別見通し(売上高、百万ドル、2018年~2030年)

- 成人

- 小児

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- ノルウェー

- デンマーク

- スウェーデン

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 技術

1.2.3. 販売チャネル

1.2.4. 年齢層

1.3. 推定と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 高齢人口の増加

3.2.1.2. 聴力障害の高頻度

3.2.1.3. 聴覚機器における技術革新

3.2.1.4. 補聴器の採用を支援する有利な償還政策

3.2.1.5. 主要プレイヤーが実施する戦略的イニシアチブ

3.2.2. 市場制約要因分析

3.2.2.1. 低・中所得国(LMICS)における償還制度の不足と規制枠組みの未整備

3.2.2.2. 高い維持コスト

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTLE分析

3.4. 技術革新とM&A動向

3.5. 年齢別および低・中・高所得国における聴力障害の有病率の増加。

3.6. 2019年から2050年までの中等度および重度の聴力障害の有病率の増加予測

3.7. 低・中・高所得国における聴覚補助器具を必要とするが使用していない人々

3.8. WHO地域別における聴覚補助器具を必要とするが使用していない人々の数と割合

第4章 製品ビジネス分析

4.1. 製品市場シェア(2024年および2030年)

4.2. 製品セグメントダッシュボード

4.3. 製品別市場規模、予測、およびトレンド分析(2018年~2030年、USD百万)

4.4. 補聴器

4.4.1. 補聴器市場(2018年~2030年、USD百万)

4.5. コクレアインプラント

4.5.1. コクレアインプラント市場、2018年~2030年(百万ドル)

4.6. BAHA/BAHS

4.6.1. BAHA/BAHS市場、2018年~2030年(百万ドル)

4.7. 診断装置

4.7.1. 診断装置市場、2018年~2030年(百万米ドル)

4.8. 外科用装置

4.8.1. 外科用装置市場、2018年~2030年(百万米ドル)

第5章 技術ビジネス分析

5.1. 技術別市場シェア、2024年と2030年

5.2. 技術セグメントダッシュボード

5.3. 市場規模、予測、およびトレンド分析(技術別)、2018年から2030年(百万ドル)

5.4. デジタル聴覚機器

5.4.1. デジタル聴覚機器市場、2018年~2030年(百万ドル)

5.5. アナログ聴覚機器

5.5.1. アナログ聴覚機器市場、2018年~2030年(百万米ドル)

第6章 販売チャネル事業分析

6.1. 販売チャネル市場シェア、2024年および2030年

6.2. 販売チャネルセグメントダッシュボード

6.3. 販売チャネル別市場規模、予測、およびトレンド分析(2018年~2030年、百万米ドル)

6.4. 小売販売

6.4.1. 小売販売市場(2018年~2030年、百万米ドル)

6.5. 電子商取引

6.5.1. 電子商取引市場、2018年~2030年(百万米ドル)

6.6. 政府調達

6.6.1. 政府調達市場、2018年~2030年(百万米ドル)

第7章 年齢層別ビジネス分析

7.1. 年齢層別市場シェア、2024年および2030年

7.2. 年齢層別セグメントダッシュボード

7.3. 年齢層別市場規模、予測、およびトレンド分析(2018年~2030年、百万米ドル)

7.4. 成人

7.4.1. 成人市場(2018年~2030年、百万米ドル)

7.5. 小児

7.5.1. 小児市場(2018年~2030年、百万米ドル)

第8章 地域別推定値とトレンド分析(製品、技術、販売チャネル、年齢層別)

8.1. 地域別市場シェア分析、2024年と2030年

8.2. 地域別市場ダッシュボード

8.3. 市場規模、予測、およびトレンド分析、2018年から2030年:

8.4. 北米

8.4.1. 北米聴覚機器市場推定値と予測、2018年~2030年(百万米ドル)

8.4.2. アメリカ合衆国

8.4.2.1. 主要国の動向

8.4.2.2. アメリカ合衆国の年齢関連性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

8.4.2.3. 規制枠組み

8.4.2.4. 償還状況

8.4.2.5. 競争動向

8.4.2.6. 米国聴覚機器市場規模推計と予測(2018年~2030年、百万ドル)

8.4.3. カナダ

8.4.3.1. 主要国動向

8.4.3.2. カナダにおける加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

8.4.3.3. 規制枠組み

8.4.3.4. 償還シナリオ

8.4.3.5. 競合分析

8.4.3.6. カナダ聴覚機器市場推定値と予測、2018年~2030年(百万ドル)

8.4.4. メキシコ

8.4.4.1. 主要国の動向

8.4.4.2. メキシコにおける加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

8.4.4.3. 規制枠組み

8.4.4.4. 償還状況

8.4.4.5. 競争動向

8.4.4.6. メキシコ聴覚機器市場規模予測(2018年~2030年、百万ドル)

8.5. ヨーロッパ

8.5.1. ヨーロッパ聴覚機器市場規模予測(2018年~2030年、百万ドル)

8.5.2. イギリス

8.5.2.1. 主要国の動向

8.5.2.2. イギリスにおける加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

8.5.2.3. 規制枠組み

8.5.2.4. 償還シナリオ

8.5.2.5. 競合分析

8.5.2.6. イギリス聴覚機器市場推定値と予測、2018年~2030年(百万ドル)

8.5.3. ドイツ

8.5.3.1. 主要国の動向

8.5.3.2. ドイツにおける加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

8.5.3.3. 規制枠組み

8.5.3.4. 償還状況

8.5.3.5. 競争動向

8.5.3.6. ドイツの聴覚機器市場規模予測(2018年~2030年、百万ドル)

8.5.4. フランス

8.5.4.1. 主要国の動向

8.5.4.2. フランスにおける加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

8.5.4.3. 規制枠組み

8.5.4.4. 償還シナリオ

8.5.4.5. 競合分析

8.5.4.6. フランス聴覚機器市場の見積もりおよび予測、2018年~2030年(百万ドル)

8.5.5. イタリア

8.5.5.1. 主要国の動向

8.5.5.2. イタリアの年齢関連性およびその他の聴覚障害の推定有病率、2018年~2030年(百万)

8.5.5.3. 規制枠組み

8.5.5.4. 償還状況

8.5.5.5. 競合分析

8.5.5.6. イタリアの聴覚機器市場規模予測(2018年~2030年、百万ドル)

8.5.6. スペイン

8.5.6.1. 主要国の動向

8.5.6.2. スペインにおける加齢性およびその他の聴力障害の推定有病率(2018年~2030年)(百万)

8.5.6.3. 規制枠組み

8.5.6.4. 償還シナリオ

8.5.6.5. 競合分析

8.5.6.6. スペインの聴覚機器市場推定値と予測、2018年~2030年(百万ドル)

8.5.7. ノルウェー

8.5.7.1. 主要国の動向

8.5.7.2. ノルウェーの年齢関連性のある聴覚障害およびその他の聴覚障害の推定有病率、2018年~2030年(百万)

8.5.7.3. 規制枠組み

8.5.7.4. 償還状況

8.5.7.5. 競合分析

8.5.7.6. ノルウェーの聴覚機器市場推定値と予測(2018年~2030年、百万ドル)

8.5.8. デンマーク

8.5.8.1. 主要国の動向

8.5.8.2. デンマークの加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

8.5.8.3. 規制枠組み

8.5.8.4. 償還シナリオ

8.5.8.5. 競合分析

8.5.8.6. デンマークの聴覚機器市場推定値と予測、2018年~2030年(百万ドル)

8.5.9. スウェーデン

8.5.9.1. 主要国の動向

8.5.9.2. スウェーデンの年齢関連性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

8.5.9.3. 規制枠組み

8.5.9.4. 償還シナリオ

8.5.9.5. 競争動向

8.5.9.6. スウェーデンの聴覚機器市場推定値と予測(2018年~2030年、百万米ドル)

8.6. アジア太平洋

8.6.1. アジア太平洋地域の聴覚機器市場推定値と予測(2018年~2030年、百万米ドル)

8.6.2. 日本

8.6.2.1. 主要国の動向

8.6.2.2. 日本の加齢性およびその他の聴覚障害の推定有病率、2018年~2030年(百万)

8.6.2.3. 規制枠組み

8.6.2.4. 償還シナリオ

8.6.2.5. 競合分析

8.6.2.6. 日本の聴覚機器市場推定値と予測、2018年~2030年(百万ドル)

8.6.3. 中国

8.6.3.1. 主要国の動向

8.6.3.2. 中国の加齢性およびその他の聴覚障害の推定有病率、2018年~2030年(百万)

8.6.3.3. 規制枠組み

8.6.3.4. 償還状況

8.6.3.5. 競合分析

8.6.3.6. 中国の聴覚機器市場規模予測(2018年~2030年、百万ドル)

8.6.4. インド

8.6.4.1. 主要国の動向

8.6.4.2. インドの加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

8.6.4.3. 規制枠組み

8.6.4.4. 償還シナリオ

8.6.4.5. 競争動向

8.6.4.6. インドの聴覚機器市場推定値と予測、2018年~2030年(百万ドル)

8.6.5. 韓国

8.6.5.1. 主要国の動向

8.6.5.2. 韓国の年齢関連性およびその他の聴覚障害の推定有病率、2018年~2030年(百万)

8.6.5.3. 規制枠組み

8.6.5.4. 償還状況

8.6.5.5. 競合分析

8.6.5.6. 韓国の聴覚機器市場規模予測(2018年~2030年、百万ドル)

8.6.6. オーストラリア

8.6.6.1. 主要国の動向

8.6.6.2. オーストラリアの加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

8.6.6.3. 規制枠組み

8.6.6.4. 償還シナリオ

8.6.6.5. 競争動向

8.6.6.6. オーストラリアの聴覚機器市場推定値と予測、2018年~2030年(百万ドル)

8.6.7. タイ

8.6.7.1. 主要国の動向

8.6.7.2. タイの年齢関連性およびその他の聴覚障害の推定有病率、2018年~2030年(百万)

8.6.7.3. 規制枠組み

8.6.7.4. 償還状況

8.6.7.5. 競争動向

8.6.7.6. タイの聴覚機器市場規模予測(2018年~2030年、百万米ドル)

8.7. ラテンアメリカ

8.7.1. ラテンアメリカの聴覚機器市場規模予測(2018年~2030年、百万米ドル)

8.7.2. ブラジル

8.7.2.1. 主要国の動向

8.7.2.2. ブラジルにおける加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

8.7.2.3. 規制枠組み

8.7.2.4. 償還シナリオ

8.7.2.5. 競合分析

8.7.2.6. ブラジル聴覚機器市場推定値と予測、2018年~2030年(百万ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国の動向

8.7.3.2. アルゼンチンにおける加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

8.7.3.3. 規制枠組み

8.7.3.4. 償還状況

8.7.3.5. 競争動向

8.7.3.6. アルゼンチン聴覚機器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.8. MEA

8.8.1. MEA聴覚機器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国の動向

8.8.2.2. 規制枠組み

8.8.2.3. 償還シナリオ

8.8.2.4. 競合分析

8.8.2.5. 南アフリカ聴覚機器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要な国別動向

8.8.3.2. サウジアラビアの加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

8.8.3.3. 規制枠組み

8.8.3.4. 償還シナリオ

8.8.3.5. 競争動向

8.8.3.6. サウジアラビアの聴覚機器市場推定値と予測(2018年~2030年、百万ドル)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要国の動向

8.8.4.2. アラブ首長国連邦の年齢関連性のある聴覚障害およびその他の聴覚障害の推定有病率(2018年~2030年、百万)

8.8.4.3. 規制枠組み

8.8.4.4. 償還状況

8.8.4.5. 競合分析

8.8.4.6. UAE聴覚機器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要国の動向

8.8.5.2. クウェートの年齢関連性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

8.8.5.3. 償還シナリオ

8.8.5.4. 競争動向

8.8.5.5. クウェートの聴覚機器市場推定値と予測、2018年~2030年(百万ドル)

第9章 競争環境

9.1. 参加者概要

9.2. 企業の市場ポジション分析

9.3. 企業の分類

9.4. 戦略マッピング

9.5. 企業プロファイル/一覧

9.5.1. Demant A/S

9.5.1.1. 概要

9.5.1.2. 財務実績

9.5.1.3. 製品ベンチマーク

9.5.1.4. 戦略的イニシアチブ

9.5.2. GN Store Nord A/S

9.5.2.1. 概要

9.5.2.2. 財務実績

9.5.2.3. 製品ベンチマーク

9.5.2.4. 戦略的イニシアチブ

9.5.3. Sonova

9.5.3.1. 概要

9.5.3.2. 財務実績

9.5.3.3. 製品ベンチマーク

9.5.3.4. 戦略的イニシアチブ

9.5.4. Starkey Laboratories, Inc.

9.5.4.1. 概要

9.5.4.2. 財務実績

9.5.4.3. 製品ベンチマーク

9.5.4.4. 戦略的イニシアチブ

9.5.5. MED-EL Medical Electronics

9.5.5.1. 概要

9.5.5.2. 財務実績

9.5.5.3. 製品ベンチマーク

9.5.5.4. 戦略的イニシアチブ

9.5.6. コクレア・リミテッド

9.5.6.1. 概要

9.5.6.2. 財務実績

9.5.6.3. 製品ベンチマーク

9.5.6.4. 戦略的イニシアチブ

9.5.7. WSオーディオロジーA/S

9.5.7.1. 概要

9.5.7.2. 財務実績

9.5.7.3. 製品ベンチマーク

9.5.7.4. 戦略的イニシアチブ

9.5.8. MAICOダイアグノスティクスGmbH

9.5.8.1. 概要

9.5.8.2. 財務実績

9.5.8.3. 製品ベンチマーク

9.5.8.4. 戦略的イニシアチブ

9.5.9. Oticon Medical

9.5.9.1. 概要

9.5.9.2. 財務実績

9.5.9.3. 製品ベンチマーク

9.5.9.4. 戦略的イニシアチブ

9.5.10. INVENTIS srl

9.5.10.1. 概要

9.5.10.2. 財務実績

9.5.10.3. 製品ベンチマーク

9.5.10.4. 戦略的イニシアチブ

9.5.11. 技術革新とM&A動向

9.5.11.1. 概要

9.5.11.2. 財務実績

9.5.11.3. 製品ベンチマーク

9.5.11.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル聴覚機器市場(製品別)、2018年~2030年(百万ドル)

表4 グローバル聴覚機器市場(技術別)、2018年~2030年(百万ドル)

表5 グローバル聴覚機器市場(販売チャネル別)、2018年~2030年(百万ドル)

表6 グローバル聴覚機器市場(年齢層別)、2018年~2030年(百万ドル)

表7 北米聴覚機器市場(国別)、2018年~2030年(百万ドル)

表8 北米聴覚機器市場(製品別)、2018年~2030年(百万米ドル)

表9 北米聴覚機器市場(技術別)、2018年~2030年(百万米ドル)

表10 北米聴覚機器市場(販売チャネル別)、2018年~2030年(百万米ドル)

表11 北米聴覚機器市場(年齢層別)、2018年~2030年(百万ドル)

表12 米国聴覚機器市場(製品別)、2018年~2030年(百万ドル)

表13 米国聴覚機器市場(技術別)、2018年~2030年(百万ドル)

表14 米国聴覚機器市場(販売チャネル別)、2018年~2030年(百万ドル)

表15 米国聴覚機器市場(年齢層別)、2018年~2030年(百万ドル)

表16 カナダ聴覚機器市場(製品別)、2018年~2030年(百万ドル)

表17 カナダ聴覚機器市場、技術別、2018年~2030年(百万米ドル)

表18 カナダ聴覚機器市場、販売チャネル別、2018年~2030年(百万米ドル)

表19 カナダ聴覚機器市場、年齢層別、2018年~2030年(百万米ドル)

表20 メキシコ聴覚機器市場(製品別)、2018年~2030年(百万米ドル)

表21 メキシコ聴覚機器市場(技術別)、2018年~2030年(百万米ドル)

表22 メキシコ聴覚機器市場(販売チャネル別)、2018年~2030年(百万米ドル)

表23 メキシコ聴覚機器市場、年齢層別、2018年~2030年(百万米ドル)

表24 ヨーロッパ聴覚機器市場、国別、2018年~2030年(百万米ドル)

表25 ヨーロッパ聴覚機器市場、製品別、2018年~2030年(百万米ドル)

表26 欧州聴覚機器市場(技術別)、2018年~2030年(百万ドル)

表27 欧州聴覚機器市場(販売チャネル別)、2018年~2030年(百万ドル)

表28 欧州聴覚機器市場(年齢層別)、2018年~2030年(百万ドル)

表29 イギリス聴覚機器市場(製品別)、2018年~2030年(百万米ドル)

表30 イギリス聴覚機器市場(技術別)、2018年~2030年(百万米ドル)

表31 イギリス聴覚機器市場(販売チャネル別)、2018年~2030年(百万米ドル)

表32 イギリス聴覚機器市場(年齢層別)、2018年~2030年(百万ドル)

表33 ドイツ聴覚機器市場(製品別)、2018年~2030年(百万ドル)

表34 ドイツ聴覚機器市場(技術別)、2018年~2030年(百万ドル)

表35 ドイツの聴覚機器市場(販売チャネル別)、2018年~2030年(百万ドル)

表36 ドイツの聴覚機器市場(年齢層別)、2018年~2030年(百万ドル)

表37 フランスの聴覚機器市場(製品別)、2018年~2030年(百万ドル)

表38 フランス聴覚機器市場、技術別、2018年~2030年(百万ドル)

表39 フランス聴覚機器市場、販売チャネル別、2018年~2030年(百万ドル)

表40 フランス聴覚機器市場、年齢層別、2018年~2030年(百万ドル)

表41 イタリアの聴覚機器市場(製品別)、2018年~2030年(百万米ドル)

表42 イタリアの聴覚機器市場(技術別)、2018年~2030年(百万米ドル)

表43 イタリアの聴覚機器市場(販売チャネル別)、2018年~2030年(百万米ドル)

表44 イタリアの聴覚機器市場(年齢層別)、2018年~2030年(百万米ドル)

表45 スペインの聴覚機器市場(製品別)、2018年~2030年(百万米ドル)

表46 スペインの聴覚機器市場(技術別)、2018年~2030年(百万米ドル)

表47 スペインの聴覚機器市場(販売チャネル別)、2018年~2030年(百万米ドル)

表48 スペインの聴覚機器市場(年齢層別)、2018年~2030年(百万米ドル)

表49 ノルウェーの聴覚機器市場(製品別)、2018年~2030年(百万米ドル)

表50 ノルウェーの聴覚機器市場(技術別)、2018年~2030年(百万ドル)

表51 ノルウェーの聴覚機器市場(販売チャネル別)、2018年~2030年(百万ドル)

表52 ノルウェーの聴覚機器市場(年齢層別)、2018年~2030年(百万ドル)

表53 デンマークの聴覚機器市場(製品別)、2018年~2030年(百万米ドル)

表54 デンマークの聴覚機器市場(技術別)、2018年~2030年(百万米ドル)

表55 デンマークの聴覚機器市場(販売チャネル別)、2018年~2030年(百万米ドル)

表56 デンマークの聴覚機器市場(年齢層別)、2018年~2030年(百万米ドル)

表57 スウェーデンの聴覚機器市場(製品別)、2018年~2030年(百万米ドル)

表58 スウェーデンの聴覚機器市場(技術別)、2018年~2030年(百万米ドル)

表59 スウェーデン聴覚機器市場、販売チャネル別、2018年~2030年(百万米ドル)

表60 スウェーデン聴覚機器市場、年齢層別、2018年~2030年(百万米ドル)

表61 アジア太平洋地域聴覚機器市場、国別、2018年~2030年(百万米ドル)

表62 アジア太平洋地域聴覚機器市場、製品別、2018年~2030年(百万米ドル)

表63 アジア太平洋地域聴覚機器市場、技術別、2018年~2030年(百万米ドル)

表64 アジア太平洋地域聴覚機器市場、販売チャネル別、2018年~2030年(百万米ドル)

表65 アジア太平洋地域聴覚機器市場(年齢層別)、2018年~2030年(百万米ドル)

表66 日本聴覚機器市場(製品別)、2018年~2030年(百万米ドル)

表67 日本聴覚機器市場(技術別)、2018年~2030年(百万米ドル)

表68 日本の聴覚機器市場(販売チャネル別)、2018年~2030年(百万ドル)

表69 日本の聴覚機器市場(年齢層別)、2018年~2030年(百万ドル)

表70 中国の聴覚機器市場(製品別)、2018年~2030年(百万ドル)

表71 中国の聴覚機器市場(技術別)、2018年~2030年(百万ドル)

表72 中国の聴覚機器市場(販売チャネル別)、2018年~2030年(百万ドル)

表73 中国の聴覚機器市場(年齢層別)、2018年~2030年(百万ドル)

表74 インドの聴覚機器市場(製品別)、2018年~2030年(百万米ドル)

表75 インドの聴覚機器市場(技術別)、2018年~2030年(百万米ドル)

表76 インドの聴覚機器市場(販売チャネル別)、2018年~2030年(百万米ドル)

表77 インドの聴覚機器市場(年齢層別)、2018年~2030年(百万米ドル)

表78 オーストラリアの聴覚機器市場(製品別)、2018年~2030年(百万米ドル)

表79 オーストラリアの聴覚機器市場(技術別)、2018年~2030年(百万米ドル)

表80 オーストラリアの聴覚機器市場、販売チャネル別、2018年~2030年(百万米ドル)

表81 オーストラリアの聴覚機器市場、年齢層別、2018年~2030年(百万米ドル)

表82 韓国の聴覚機器市場、製品別、2018年~2030年(百万米ドル)

表83 韓国の聴覚機器市場(技術別)、2018年~2030年(百万米ドル)

表84 韓国の聴覚機器市場(販売チャネル別)、2018年~2030年(百万米ドル)

表85 韓国の聴覚機器市場(年齢層別)、2018年~2030年(百万米ドル)

表86 タイの聴覚機器市場(製品別)、2018年~2030年(百万米ドル)

表87 タイの聴覚機器市場(技術別)、2018年~2030年(百万米ドル)

表88 タイの聴覚機器市場(販売チャネル別)、2018年~2030年(百万米ドル)

表89 タイの聴覚機器市場(年齢層別)、2018年~2030年(百万米ドル)

表90 ラテンアメリカ聴覚機器市場(国別)、2018年~2030年(百万米ドル)

表91 ラテンアメリカ聴覚機器市場(製品別)、2018年~2030年(百万米ドル)

表92 ラテンアメリカ聴覚機器市場、技術別、2018年~2030年(百万ドル)

表93 ラテンアメリカ聴覚機器市場、販売チャネル別、2018年~2030年(百万ドル)

表94 ラテンアメリカ聴覚機器市場、年齢層別、2018年~2030年(百万ドル)

表95 ブラジル聴覚機器市場(製品別)、2018年~2030年(百万米ドル)

表96 ブラジル聴覚機器市場(技術別)、2018年~2030年(百万米ドル)

表97 ブラジル聴覚機器市場(販売チャネル別)、2018年~2030年(百万米ドル)

表98 ブラジル聴覚機器市場(年齢層別)、2018年~2030年(百万米ドル)

表99 アルゼンチン聴覚機器市場(製品別)、2018年~2030年(百万米ドル)

表100 アルゼンチン聴覚機器市場(技術別)、2018年~2030年(百万米ドル)

表101 アルゼンチン聴覚機器市場、販売チャネル別、2018年~2030年(百万米ドル)

表102 アルゼンチン聴覚機器市場、年齢層別、2018年~2030年(百万米ドル)

表103 中東・アフリカ聴覚機器市場、国別、2018年~2030年(百万米ドル)

表104 中東・アフリカ聴覚機器市場(製品別)、2018年~2030年(百万ドル)

表105 中東・アフリカ聴覚機器市場(技術別)、2018年~2030年(百万ドル)

表106 中東・アフリカ聴覚機器市場(販売チャネル別)、2018年~2030年(百万ドル)

表107 中東・アフリカ地域 聴覚機器市場(製品別)、2018年~2030年(百万ドル)

表108 南アフリカ 聴覚機器市場(製品別)、2018年~2030年(百万ドル)

表109 南アフリカ 聴覚機器市場(技術別)、2018年~2030年(百万ドル)

表110 南アフリカ聴覚機器市場、販売チャネル別、2018年~2030年(百万米ドル)

表111 南アフリカ聴覚機器市場、年齢層別、2018年~2030年(百万米ドル)

表112 サウジアラビア聴覚機器市場、製品別、2018年~2030年(百万米ドル)

表113 サウジアラビアの聴覚機器市場(技術別)、2018年~2030年(百万米ドル)

表114 サウジアラビアの聴覚機器市場(販売チャネル別)、2018年~2030年(百万米ドル)

表115 サウジアラビアの聴覚機器市場(年齢層別)、2018年~2030年(百万米ドル)

表116 アラブ首長国連邦(UAE)の聴覚機器市場、製品別、2018年~2030年(百万米ドル)

表117 アラブ首長国連邦(UAE)の聴覚機器市場、技術別、2018年~2030年(百万米ドル)

表118 アラブ首長国連邦(UAE)の聴覚機器市場、販売チャネル別、2018年~2030年(百万米ドル)

表119 アラブ首長国連邦(UAE)の聴覚機器市場(年齢層別)、2018年~2030年(百万米ドル)

表120 クウェートの聴覚機器市場(製品別)、2018年~2030年(百万米ドル)

表121 クウェートの聴覚機器市場(技術別)、2018年~2030年(百万米ドル)

表122 クウェート聴覚機器市場、販売チャネル別、2018年~2030年(百万米ドル)

表123 クウェート聴覚機器市場、年齢層別、2018年~2030年(百万米ドル)

図表一覧

図1 聴覚機器市場セグメンテーション

図2 市場セグメンテーション

図3 商品フロー分析

図4 業界関連参考文献

図5 商品フロー分析

図6 市場調査プロセス

図7 データ三角測量技術

図8 主要調査パターン

図9 市場調査アプローチ

図10 バリューチェーンに基づく規模推定と予測

図11 市場形成と検証

図12 市場概要

図13 製品と技術の見通し(百万米ドル)

図14 販売チャネルと年齢層の展望

図15 競争環境

図16 聴覚機器市場動向

図17 補聴器の自己申告による軽度聴力障害を有する個人における補聴器の採用率(補聴器の償還制度を有する10の欧州諸国)

図18 聴覚機器市場:ポーターの5つの力分析

図19 聴覚機器市場:PESTLE分析

図20 聴覚機器市場:製品セグメントダッシュボード

図21 聴覚機器市場:製品市場シェア分析(2024年と2030年)

図22 補聴器市場(2018年~2030年)(百万ドル)

図23 コクレイアインプラント市場(2018年~2030年)(百万ドル)

図24 BAHA/BAHS市場、2018年~2030年(百万ドル)

図25 診断機器市場、2018年~2030年(百万ドル)

図26 外科用機器市場、2018年~2030年(百万ドル)

図27 聴覚機器市場:技術セグメントダッシュボード

図28 聴覚機器市場:技術別市場シェア分析、2024年と2030年

図29 デジタル市場、2018年~2030年(百万ドル)

図30 アナログ市場、2018年~2030年(百万ドル)

図31 聴覚機器市場:販売チャネルセグメントダッシュボード

図32 聴覚機器市場:販売チャネル市場シェア分析、2024年と2030年

図33 小売販売市場、2018年~2030年(百万ドル)

図34 電子商取引市場、2018年~2030年(百万ドル)

図35 政府調達市場、2018年~2030年(百万ドル)

図36 聴覚機器市場:年齢層セグメントダッシュボード

図37 聴覚機器市場:年齢層別市場シェア分析、2024年と2030年

図38 成人市場、2018年~2030年(百万ドル)

図39 小児市場、2018年~2030年(百万ドル)

図40 聴覚機器市場売上高、地域別

図41 地域別市場:主要なポイント

図42 地域別市場:主要なポイント

図43 北米聴覚機器市場、2018年~2030年(百万ドル)

図44 主要国の動向

図45 米国における加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

図46 米国聴覚機器市場、2018年~2030年(百万ドル)

図47 主要国の動向

図48 カナダにおける加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

図49 カナダ聴覚機器市場、2018年~2030年(百万米ドル)

図50 主要国の動向

図51 メキシコにおける加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

図52 メキシコ聴覚機器市場、2018年~2030年(米ドル百万)

図53 欧州聴覚機器市場、2018年~2030年(米ドル百万)

図54 主要国の動向

図55 イギリスにおける加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

図56 イギリスにおける聴覚機器市場、2018年~2030年(百万ドル)

図57 主要国の動向

図58 ドイツの年齢関連性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

図59 ドイツの聴覚機器市場、2018年~2030年(百万ドル)

図60 主要国の動向

図61 フランスにおける加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

図62 フランス聴覚機器市場、2018年~2030年(百万ドル)

図63 主要国の動向

図64 イタリアの加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

図65 イタリアの聴覚機器市場、2018年~2030年(百万ドル)

図66 主要国の動向

図67 スペインの年齢関連性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

図68 スペインの聴覚機器市場、2018年~2030年(百万ドル)

図69 主要国の動向

図70 ノルウェーの加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

図71 ノルウェーの聴覚機器市場、2018年~2030年(米ドル百万)

図72 主要国の動向

図73 スウェーデンの加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

図74 スウェーデンの聴覚機器市場、2018年~2030年(百万ドル)

図75 主要国の動向

図76 デンマークの加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

図77 デンマークの聴覚機器市場、2018年~2030年(百万米ドル)

図78 アジア太平洋地域:聴覚機器市場、2018年~2030年(百万米ドル)

図79 主要国の動向

図80 日本の年齢関連性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

図81 日本の聴覚機器市場、2018年~2030年(米ドル百万)

図82 主要国の動向

図83 中国の加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

図84 中国の聴覚機器市場、2018年~2030年(百万ドル)

図85 主要国の動向

図86 インドの加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

図87 インドの聴覚機器市場、2018年~2030年(百万ドル)

図88 主要国の動向

図89 オーストラリアの加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

図90 オーストラリアの聴覚機器市場、2018年~2030年(百万米ドル)

図91 主要国の動向

図92 韓国の年齢関連性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

図93 韓国の聴覚機器市場、2018年~2030年(百万米ドル)

図94 主要国の動向

図95 タイの年齢関連性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

図96 タイの聴覚機器市場、2018年~2030年(米ドル百万)

図97 ラテンアメリカ聴覚機器市場、2018年~2030年(米ドル百万)

図98 主要国の動向

図99 ブラジルにおける加齢性およびその他の聴力障害の推定有病率(2018年~2030年、百万)

図100 ブラジルにおける聴覚機器市場(2018年~2030年、百万ドル)

図101 主要国の動向

図102 アルゼンチンにおける加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

図103 アルゼンチン聴覚機器市場、2018年~2030年(百万米ドル)

図104 MEA聴覚機器市場、2018年~2030年(百万米ドル)

図105 主要国の動向

図106 南アフリカにおける加齢性およびその他の聴力障害の推定有病率(2018年~2030年、百万)

図107 南アフリカにおける聴覚機器市場(2018年~2030年、百万ドル)

図108 主要国の動向

図109 サウジアラビアの加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

図110 サウジアラビアの聴覚機器市場、2018年~2030年(百万米ドル)

図111 主要国の動向

図112 アラブ首長国連邦(UAE)の加齢性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

図113 アラブ首長国連邦(UAE)の聴覚機器市場、2018年~2030年(百万米ドル)

図114 主要国の動向

図115 クウェートの年齢関連性およびその他の聴力障害の推定有病率、2018年~2030年(百万)

図116 クウェートの聴覚機器市場、2018年~2030年(米ドル百万)

図117 企業分類

図118 企業市場ポジション分析

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/