予測期間中の自動車ADASアフターマーケットの市場規模はどのくらいになるでしょうか?

- 自動車用先進運転支援システム(ADAS)のアフターマーケットは、自動車の安全性、利便性、燃費効率の向上に対する消費者の需要の高まりにより、大きな成長過程にあります。この市場には、レベル 0~5 の自動運転車、ADAS マッピングおよびアルゴリズム、プロセッサ、ビジョンシステム、コネクティビティソリューションなど、幅広い技術が含まれます。主な傾向としては、事故防止の向上のためのADAS ルゴリズムの継続的な進歩、燃費の最適化による排出ガスの削減、アルコール検知やドライバーモニタリングなどの利便性機能の統合などが挙げられます。この市場は、安全性と快適性のメリットに対する意識の高まり、および OEM 製品と比較したアフターマーケットソリューションのコスト削減効果によって牽引されています。

- ADAS アフターマーケットは、最適な性能と信頼性を確保するための検証、シミュレーション、およびハードウェアコンポーネントに重点を置いた、継続的なイノベーションが特徴です。市場の今後の方向性は、自動運転車およびコネクテッドカーの需要の高まりに対応するための、より高度で統合されたシステムの開発にあります。

自動車ADASアフターマーケット業界はどのように分類されていますか?

自動車ADASアフターマーケット業界調査レポートは、2025 年から 2029 年までの予測と推定(単位:百万米ドル)および 2019 年から 2023 年までの過去データを、以下のセグメントごとに包括的なデータ(地域別セグメント分析)とともに提供しています。

- 技術

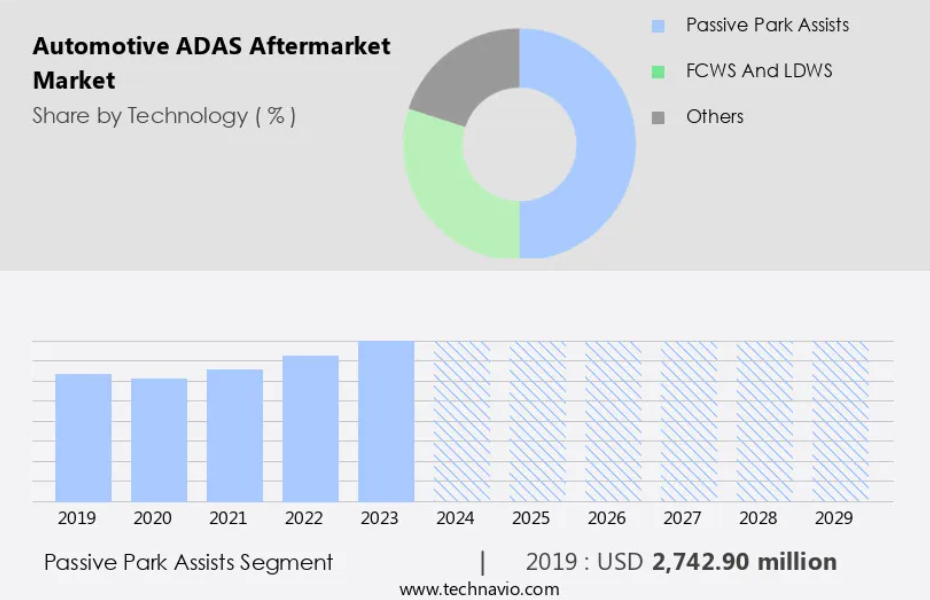

- パッシブパーキングアシスト

- FCWS および LDWS

- その他

- 車両タイプ

- 乗用車

- 商用車

- チャネル

- OEM 搭載 ADAS

- 独立系アフターマーケット

- 地域

- 北米

- 米国

- カナダ

- ヨーロッパ

- フランス

- ドイツ

- イタリア

- オランダ

- 英国

- アジア太平洋

- 中国

- インド

- 日本

- 中東・アフリカ

- 南米

- 北米

技術別洞察

パッシブパーキングアシストセグメントは、予測期間中に大幅な成長が見込まれています。自動車用 ADAS(先進運転支援システム)のアフターマーケットは、ADAS の採用拡大と先進技術の普及により、著しい成長を遂げています。OEM とアフターマーケットサプライヤー間のADASに関する提携や協力関係が進んでいることが市場を牽引しており、ADAS の修理、調整、アップグレードなどの付加価値サービスの提供が可能になっています。交通標識認識、車線逸脱警告、ナイトビジョン、自動緊急ブレーキ、死角監視などは、需要の高いADAS機能の一部です。また、ユーザーエクスペリエンスの向上とシステムパフォーマンスの改善を目的として、人工知能、機械学習、ディープラーニングの統合も進んでいます。ドライバーモニタリング、アダプティブクルーズコントロール、駐車アシストも、アフターマーケットで注目されている新しいADAS技術です。

リアパーキングセンサー、バックカメラ、リアクロストラフィックアラートなどのパッシブパーキングアシストは、そのシンプルさとコスト効率の高さから特に人気があります。これらのシステムへの需要は増加しており、都市部の狭い駐車スペースが主要な要因となっています。ADASサービスセンターと小売業者は、増加するADAS修理・メンテナンスの需要に対応するため、高度なツールとトレーニングへの投資を進めています。ADASの認証基準と規格も、アフターマーケットのADAS部品とサービスの品質と安全性を確保するため、確立されつつあります。ADASのサイバーセキュリティは、ADASシステムにおける接続性とテレマティクスの普及に伴い、新たなセキュリティ課題をもたらすため、重要な焦点領域となっています。

また、顧客の多様なニーズに応えるため、サブスクリプションサービス、クラウドプラットフォーム、カスタマイズオプションも登場しています。自動車用ADASアフターマーケットは、採用の拡大、高度な技術、OEM とアフターマーケットサプライヤー間の提携により、急速な成長を遂げています。パッシブパーキングアシスト、ドライバーモニタリング、アダプティブクルーズコントロールは、需要の高いADAS技術の一部であり、そのシンプルさとコスト効率の高さから、バックカメラやパーキングセンサーが特に人気があります。また、ユーザーエクスペリエンスの向上とシステムパフォーマンスの改善を目的として、人工知能、機械学習、ディープラーニングの統合も進んでいます。

アフターマーケットの部品やサービスの品質と安全性を確保するため、ADAS の認証および規格の策定が進められています。一方、ADAS システムにおけるコネクティビティやテレマティクスの利用拡大に伴い、サイバーセキュリティも重要な課題となっています。

パッシブパークアシストセグメントは、2019年に27億4000万米ドルと評価され、予測期間中は徐々に増加しました。自動車用ADASアフターマーケット市場は、安全性と性能の向上のために ADASキャリブレーションやADAS統合などの技術を重視し、急速進化しています。企業は、増大する需要に対応するため、ADAS のアップグレード、ADAS のメンテナンス、および車両管理を優先事項としています。DASディストリビューターとADASワークショップは、厳格なADAS基準と規制に準拠しつつ、高度なシステムへのシームレスなアクセスを確保しています。ADAS接続性、ADASクラウドプラットフォーム、ADASテレマティクスにおけるイノベーションは、ADAS人工知能、ADAS機械学習、ADAS深層学習などの最先端技術を活用し、よりスマートなソリューションを実現しています。主要なトレンドには、ADASのカスタマイズとパーソナライゼーション、およびセキュアなADASデータプライバシーポリシーが含まれます。柔軟なADASサブスクリプションサービスの導入は、利用モデルの転換を意味し、この分野は現代の自動車の発展に欠かせないものとなっています。

地域別分析

北米は、予測期間中の世界市場の成長に 40% を占めると予測されています。Technavio のアナリストは、予測期間中の市場を形作る地域別の傾向と推進要因について詳しく説明しています。

米国市場は、主要業界企業の存在と消費者の意識の高まりを背景に、北米自動車ADASアフターマーケットにおいて重要な役割を果たしています。北米は、先進的な自動車技術の採用において最先端を走っており、ADAS アフターマーケットの成長にとって重要な市場となっています。この地域の消費者は、ADAS システムのメリットについて知識を深めており、これらの技術の需要が高まっています。

ドライバーモニタリング、駐車アシスト、ヘッドアップディスプレイなどのDAS付加価値サービスも人気が高まっています。ADASエッジコンピューティング、機械学習、人工知能は、ADASエコシステムのイノベーションを推進し、アダプティブクルーズコントロールや自動運転などの高度な機能を実現しています。ADAS技術や認証プログラムへの投資がこれらのシステムの採用を後押しし、市場は引き続き成長すると予想されます。DAS データ分析およびサイバーセキュリティも、ユーザーデータのプライバシーとセキュリティを確保する上で、ADAS 市場にとって重要な要素です。ADAS 市場は急速に進化しており、新しい技術やパートナーシップがADASの展望を形作っています。

市場動向

当社の研究者は、2024 年を基準年として、主要な推進要因、動向、課題とともにデータを分析しました。推進要因を総合的に分析することで、企業はマーケティング戦略を洗練し、競争優位性を獲得することができます。

自動車ADASアフターマーケット業界の採用拡大につながる主要な市場要因は何ですか?

- センサー価格の低下が市場の主な推進要因です。自動車用先進運転支援システム(ADAS)のアフターマーケットでは、ディスプレイやセンサーなどの主要部品の価格が大幅に下落しています。この傾向には、家電業界と自動車業界の両方でこれらの技術が広く採用され、価格が下落したスケールメリットが大きな役割を果たしています。例えば、ディスプレイの価格は過去 10 年間で大幅に低下し、自動車 OEM はインフォテインメントシステムの全体的なコストを削減し、市場浸透率を高めることが可能になりました。

- 同様に、レーダーやカメラなどのセンサーの価格が継続的に低下しているのは、自動車分野での用途が拡大しているためです。こうしたコスト削減により、アフターマーケット企業は、より幅広い顧客層に対応できる手頃な価格のADAS技術を開発することが可能になっています。自動車用ADASアフターマーケット市場は、システム性能を向上させるADASモジュール、ADAS コントローラ、および高度なADASプロセッサの革新により拡大しています。ADAS のローカリゼーション、ADAS の検証、ADAS のテスト、および効率的なADASシミュレーションに重点を置くことで、機能が最適化されます。

自動車用ADASアフターマーケット業界を形作る市場動向とは?

- 商用車向けアフターマーケットADASの開発が拡大していることが、今後の市場動向です。世界のアフターマーケット先進運転支援システム(ADAS)市場は、道路を走行する自動車数の増加により成長過程にあります。しかし、市場拡大を妨げる大きな課題は、熟練した自動車技術者の不足です。自動車に搭載されるADAS技術を適切に調整するには、これらの技術者の専門知識が必要であり、その確保が極めて重要となっています。この不足要因には、明確なキャリアパスの欠如、不平等な給与体系、長時間労働などが挙げられます。

- 規制当局は、米国などの先進国において、修理・メンテナンスサービスの需要増加により、熟練した自動車技術者の高い需要を予測しています。この傾向は予測期間中も継続すると見込まれます。ADASトレーニング、ADAS教育、ADAS意識向上の取り組みは、消費者の採用と理解を促進します。ADAS の安全性、効率性、快適性、利便性への重視が、ユーザーの満足度を左右しています。ADAS のコスト削減、燃費向上、排出ガス削減を目的とした戦略は、持続可能性と手頃な価格を実現します。これらの進歩は、多様なアフターマーケットの需要に対応しながら、最先端の技術を統合するという市場の取り組みを反映しており、進化する自動車業界における成長軌道を確固たるものにしています。

自動車ADASアフターマーケット業界は、その成長過程でどのような課題に直面しているのでしょうか?

- OEM によるアクティブADAS技術の採用は、業界の成長に影響を与える重要な課題です。自動車用先進運転支援システム(ADAS)のアフターマーケットは、コスト効率の観点から、主にドライバーに警告や注意喚起を行うパッシブシステムに重点を置いています。しかし、自動車 OEM は、マスマーケット向け車両に、アダプティブクルーズコントロール(ACC)や先進緊急ブレーキシステム(AEBS)などの先進的なADAS技術を採用する製品ラインナップを拡大しています。

- OEM とアフターマーケットのADAS製品間のこの技術格差は、市場成長の課題となっています。さらに、規制当局は AEBS などのアクティブADAS技術の義務化を推進しています。これらの要因により、アフターマーケット企業は、競争力を維持するために、高度なADASソリューションを採用し、提供する必要性がますます高まっています。

独占的な顧客基盤

自動車用ADASアフターマーケットの市場予測レポートには、イノベーターの段階から後発企業の段階まで、市場の採用ライフサイクルが記載されています。このレポートは、普及率に基づいて、さまざまな地域における採用率に焦点を当てています。さらに、自動車用ADASアフターマーケットの市場レポートには、企業が市場成長分析戦略の評価および策定に役立つ、主な購入基準や価格感応度の要因も記載されています。

主要企業および市場洞察

企業は、業界での存在感を強化するために、戦略的提携、自動車ADASアフターマーケット市場の予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施しています。

BorgWarner Inc. – ADAS1100 などの自動車用ADASアフターマーケット製品を提供しています。

業界調査および成長レポートには、市場の競争環境の詳細な分析、および以下の主要企業に関する情報が含まれています。

- BorgWarner Inc.

- Brandmotion LLC

- Continental AG

- CUB ELECPARTS Inc.

- Garmin Ltd.

- Gentex Corp.

- HELLA GmbH and Co. KGaA

- 情報技術研究所Intellias LLC

- Intel Corp.

- Knorr Bremse AG

- MINIEYE

- Robert Bosch GmbH

- Samsung Electronics Co. Ltd.

- Sasken Technologies Ltd.

- Solera Holdings LLC

- TomTom NV

- Valeo SA

- eoneer Inc.

- VOXX International Corp.

- ZF Friedrichshafen AG

顧客が、より広範なビジネス環境や主要企業の強みと弱みを理解できるよう、企業に関する定性的および定量的分析を実施しています。データは、純粋型、カテゴリー重視型、業界重視型、多角化型に分類するために定性的に分析され、支配的、主導的、強力、暫定的、弱体と分類するために定量的に分析されます。

リサーチアナリストの概要

先進運転支援システム(ADAS)は、世界的な自動車業界で大きな注目を集めており、これらの技術を自動車に組み込む OEM メーカー(OEM)が増えています。ADAS 市場は、安全性、利便性、効率性を高めるため、さまざまなステークホルダーによる継続的なイノベーションとコラボレーションが特徴です。ADAS に関するパートナーシップやコラボレーションは、市場の成長を推進する上で重要な役割を果たしています。これらの連携は、リソース、専門知識、技術の共有を可能にし、先進的な技術やソリューションの開発を促進しています。例えば、一部の連携はADASソフトウェアと既存の車両システムとの統合に焦点を当てており、他の連携は新たな付加価値サービスの創出を目指しています。

交通標識認識システムと車線逸脱警告システムは、最も一般的なADAS機能の一つです。これらの技術はセンサーと機械学習アルゴリズムを活用し、交通標識や車線マーキングを認識し、ドライバーにリアルタイムの情報とアラートを提供します。ナイトビジョンやドライバーモニタリングシステムも、視認性を向上させ、ドライバーの疲労を検知することで安全性を高める先進的な機能です。より安全で効率的な自動車への需要の高まりから、ADAS の採用は増加傾向にあります。特定のADAS機能の搭載を義務付ける規制の増加も、市場の成長をさらに加速しています。例えば、自動緊急ブレーキは多くの地域で標準機能となりつつあり、今後数年間で採用が拡大すると予想されています。

DASの改造・アップグレードサービスも、特にアフターマーケットで人気を集めています。アフターマーケットのサプライヤーは、古い車両にADASシステムをインストールするための多様なソリューションを提供し、これらの機能を備えた新車を購入する代わりに、手頃な代替案を提供しています。エッジコンピューティングとクラウドプラットフォームは、これらのサービスの不可欠な要素であり、リアルタイムのデータ処理と分析を可能にしています。ADAS のエコシステムは、OEM、サプライヤー、小売業者、流通業者、サービスセンターなど、さまざまなステークホルダーで構成されています。各プレーヤーは、研究開発から製造、販売、メンテナンスに至るまで、バリューチェーンに貢献しています。この市場は競争が激しく、多くのプレーヤーが市場シェアと顧客のロイヤルティを獲得するために熾烈な争いを繰り広げています。

先進運転支援システム(ADAS)は、ドライバーの安全性、効率性、快適性を向上させ、自動車業界に革命をもたらしました。超音波センサーなどのADASセンサーの統合により、正確な検出とキャリブレーションが可能になり、ADAS ハードウェアおよびモジュールの性能に重要な役割を果たしています。ADAS 技術の急速な成長に伴い、最新機能を備えた自動車を維持するためには、アフターマーケットでの取り付け、アップグレード、メンテナンスが不可欠となっています。DAS小売業者と卸売業者は、ワークショップと協力して増加するADASサービス需要に対応し、安全性と性能を確保するための基準と規制を遵守しています。データプライバシー、接続性、クラウドプラットフォームは、ADAS機能の向上における重要な要因であり、人工知能(AI)、機械学習、深層学習技術は、テレマティクスや自動運転車両などの分野におけるイノベーションを推進しています。

ADAS の普及が進むにつれ、ユーザーエクスペリエンスとインターフェースのデザインはよりパーソナライズされ、コスト削減、燃費の向上、排出ガスの削減に貢献しています。トレーニング、教育、啓発プログラムは、ADAS システムの適切な使用を確保するために不可欠であり、最終的には事故防止、アルコール検知、交通安全の向上に役立ちます。DASは、レベル0からレベル5までのコネクテッド車両と自動運転車両の開発において、輸送の未来を形作る役割を果たしており、研究開発における協業と投資を促進しています。ADASプロセスの継続的な検証、テスト、シミュレーションは、より安全で効率的な運転体験を実現するためのロードマップを精緻化し、進化させる上で不可欠です。

1 概要

1.1 市場の概要

概要 – 市場の概要に関する図表

概要 – 市場の概要に関するデータ表

概要 – 世界の市場の特徴に関する図表

概要 – 地域別市場に関する図表

概要 – 技術別市場セグメントに関する図表

概要 – 車両タイプ別市場セグメントに関する図表

概要 – チャネル別市場セグメントに関する図表

概要 – 増分成長に関する図表

概要 – 増分成長に関するデータ表

エグゼクティブサマリー – 企業の市場位置付けに関するチャート

2 Technavio の分析

2.1 価格感応度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

価格感応度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

2.2 投入要素の重要度と差別化要因

投入要素の重要度と差別化要因の概要

2.3 混乱要因

混乱要因の概要

2.4 推進要因と課題の影響

2024 年および 2029 年の推進要因と課題の影響

3 市場環境

3.1 市場エコシステム

親市場

親市場に関するデータ表

3.2 市場の特徴

市場の特徴分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の提供製品

4.2 市場セグメント分析

市場セグメント

4.3 市場規模 2024

4.4 市場見通し:2024年から2029年の予測

グローバル市場規模と予測 2024年から2029年(百万ドル)のグラフ

グローバル市場規模と予測 2024年から2029年(百万ドル)のデータ表

世界市場に関する図表:2024年から2029年の前年比成長率(%)

世界市場に関するデータ表:2024年から2029年の前年比成長率(%)

5 過去の市場規模

5.1 2019年から2023年の世界の自動車用ADASアフターマーケット市場

過去の市場規模 – 世界の自動車ADASアフターマーケット市場に関するデータ表 2019 年~2023 年(百万ドル)

5.2 技術セグメント分析 2019 年~2023 年

過去の市場規模 – 技術セグメント 2019 年~2023 年(百万ドル)

5.3 車両タイプセグメント分析 2019 年~2023 年

過去の市場規模 – 車両タイプセグメント 2019年~2023年(百万ドル)

5.4 チャネルセグメント分析 2019年~2023年

過去の市場規模 – チャネルセグメント 2019年~2023年(百万ドル)

5.5 地理セグメント分析 2019年~2023年

過去の市場規模 – 地域セグメント 2019年~2023年(百万ドル)

5.6 国別セグメント分析 2019年~2023年

過去の市場規模 – 国別セグメント 2019年~2023年(百万ドル)

6 定性分析

6.1 グローバル自動車ADASアフターマーケット市場に対する AI の影響

7 5つの力分析

7.1 5つの力の概要

5つの力分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 供給者の交渉力

供給者の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要因の影響

7.7 市場状況

市場状況に関する図表 – 5つの力 2024年および2029年

8 技術による市場区分

8.1 市場区分

技術に関する図表 – 市場シェア 2024年~2029年(%)

技術に関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 技術による比較

技術による比較に関する図表

技術による比較に関するデータ表

8.3 パッシブパークアシスト – 市場規模と予測 2024-2029

パッシブパークアシストに関するチャート – 市場規模と予測 2024-2029(百万ドル

パッシブパークアシストに関するデータ表 – 市場規模と予測 2024-2029(百万ドル

パッシブパークアシストに関するチャート – 年間成長率 2024-2029(%)

パッシブパーキングアシストに関するデータ表 – 2024年から2029年の前年比成長率(%)

8.4 FCWSおよびLDWS – 2024年から2029年の市場規模および予測

FCWSおよびLDWSに関するチャート – 2024年から2029年の市場規模および予測(百万ドル

FCWS および LDWS に関するデータ表 – 市場規模および予測 2024-2029 年(百万ドル

FCWS および LDWS に関するチャート – 2024-2029 年の前年比成長率(%)

FCWS および LDWS に関するデータ表 – 2024-2029 年の前年比成長率(%)

8.5 その他 – 市場規模および予測 2024-2029

その他に関するチャート – 市場規模および予測 2024-2029(百万ドル

その他に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

その他に関するチャート – 2024-2029年の前年比成長率(%)

その他に関するデータ表 – 2024-2029年の前年比成長率(%)

8.6 技術別市場機会

技術別市場機会(百万ドル

技術別市場機会に関するデータ表(百万ドル

9 車両タイプ別市場区分

9.1 市場セグメント

車両タイプ別市場シェア 2024-2029 年(%)

車両タイプ別市場シェア 2024-2029 年(%)

9.2 車両タイプ別比較

車両タイプ別比較

車両タイプ別比較

9.3 乗用車 – 市場規模および予測 2024-2029

乗用車 – 市場規模および予測 2024-2029(百万ドル)のグラフ

乗用車 – 市場規模および予測 2024-2029(百万ドル)のデータ表

乗用車 – 前年比成長率 2024-2029(%)のグラフ

乗用車 – 2024年から2029年の前年比成長率(%)に関するデータ表

9.4 商用車 – 2024年から2029年の市場規模と予測

商用車 – 2024年から2029年の市場規模と予測(百万ドル)に関するグラフ

商用車 – 2024年から2029年の市場規模と予測(百万ドル)に関するデータ表

商用車に関するチャート – 2024年から2029年の前年比成長率(%)

商用車に関するデータ表 – 2024年から2029年の前年比成長率(%)

9.5 車両タイプ別の市場機会

車両タイプ別の市場機会(百万ドル)

車両タイプ別の市場機会に関するデータ表(百万ドル)

10 チャネル別の市場区分

10.1 市場セグメント

チャネル別市場シェア 2024-2029 年(%)

チャネル別市場シェア 2024-2029 年(%)

10.2 チャネル別比較

チャネル別比較

チャネル別比較

10.3 OEM 搭載ADAS – 市場規模および予測 2024-2029 年

OEM 搭載ADAS – 市場規模および予測 2024-2029 年(百万ドル)のグラフ

OEM 搭載ADAS – 市場規模および予測 2024-2029 年(百万ドル)のデータ表

OEM 搭載ADAS – 前年比成長率 2024-2029 年(%)のグラフ

OEM 搭載ADASに関するデータ表 – 2024 年から 2029 年までの前年比成長率 (%)

10.4 独立系アフターマーケット – 市場規模と予測 2024-2029

独立系アフターマーケットに関するチャート – 市場規模と予測 2024-2029 (百万ドル)

独立系アフターマーケットに関するデータ表 – 市場規模と予測 2024-2029 (百万ドル)

独立系アフターマーケットに関するチャート – 2024年から2029年の前年比成長率(%)

独立系アフターマーケットに関するデータ表 – 2024年から2029年の前年比成長率(%)

10.5 チャネル別市場機会

チャネル別市場機会(百万ドル)

チャネル別市場機会に関するデータ表(百万ドル)

11 顧客層

11.1 顧客層の概要

価格感応度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

12 地理的状況

12.1 地理的セグメント

2024年から2029年の地域別市場シェア(%)のグラフ

2024年から2029年の地域別市場シェア(%)のデータ表

12.2 地理的比較

地理的比較のグラフ

地域比較に関するデータ表

12.3 北米 – 市場規模および予測 2024-2029

北米 – 市場規模および予測 2024-2029(百万ドル)に関するチャート

北米 – 市場規模および予測 2024-2029(百万ドル)に関するデータ表

北米 – 年間成長率 2024-2029(%)に関するチャート

北米に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.4 ヨーロッパ – 市場規模と予測 2024年から2029年

ヨーロッパに関するチャート – 市場規模と予測 2024年から2029年(百万ドル

ヨーロッパに関するデータ表 – 市場規模と予測 2024年から2029年(百万ドル

ヨーロッパに関するチャート – 2024年から2029年の前年比成長率(%)

ヨーロッパに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.5 アジア太平洋 – 2024年から2029年の市場規模と予測

アジア太平洋に関するチャート – 2024年から2029年の市場規模と予測(百万ドル)

アジア太平洋 – 市場規模と予測 2024-2029(百万ドル)に関するデータ表

アジア太平洋 – 2024-2029 年の前年比成長率(%)に関するグラフ

アジア太平洋 – 2024-2029 年の前年比成長率(%)に関するデータ表

12.6 中東・アフリカ – 市場規模と予測 2024-2029

中東・アフリカに関するチャート – 市場規模および予測 2024-2029(百万ドル

中東・アフリカに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

中東・アフリカに関するチャート – 年間成長率 2024-2029(%)

中東・アフリカに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.7 南米 – 市場規模と予測 2024年から2029年

南米に関するチャート – 市場規模と予測 2024年から2029年(百万ドル

南米に関するデータ表 – 市場規模と予測 2024年から2029年(百万ドル

南米に関するチャート – 2024年から2029年の前年比成長率(%)

南米に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.8 米国 – 2024年から2029年の市場規模と予測

米国に関するチャート – 2024年から2029年の市場規模と予測(百万ドル)

米国に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

米国に関するチャート – 2024-2029年の前年比成長率(%)

米国に関するデータ表 – 2024-2029年の前年比成長率(%)

12.9 カナダ – 市場規模および予測 2024-2029

カナダに関するチャート – 市場規模および予測 2024-2029(百万ドル

カナダに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

カナダに関するチャート – 2024-2029年の前年比成長率(%)

カナダに関するデータ表 – 2024-2029年の前年比成長率(%)

12.10 英国 – 市場規模および予測 2024-2029

英国に関するグラフ – 市場規模および予測 2024-2029(百万ドル

英国に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

英国に関するチャート – 2024-2029 年の前年比成長率(%)

英国に関するデータ表 – 2024-2029 年の前年比成長率(%)

12.11 中国 – 市場規模および予測 2024-2029

中国に関するチャート – 市場規模および予測 2024-2029(百万ドル

中国に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

中国に関するチャート – 年間成長率 2024-2029(%)

中国に関するデータ表 – 年間成長率 2024-2029(%)

12.12 ドイツ – 市場規模と予測 2024-2029

ドイツに関するチャート – 市場規模と予測 2024-2029(百万ドル

ドイツに関するデータ表 – 市場規模と予測 2024-2029(百万ドル

ドイツに関するチャート – 年間成長率 2024-2029(

ドイツに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.13 日本 – 2024年から2029年の市場規模と予測

日本に関するチャート – 2024年から2029年の市場規模と予測(百万ドル

日本に関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

日本に関するチャート – 2024年から2029年の前年比成長率(%)

日本に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.14 フランス – 2024年から2029年の市場規模と予測

フランスに関するチャート – 2024年から2029年の市場規模と予測(百万ドル)

フランスに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

フランスに関するチャート – 2024-2029年の前年比成長率(%)

フランスに関するデータ表 – 2024-2029年の前年比成長率(%)

12.15 インド – 市場規模および予測 2024-2029

インドに関するチャート – 市場規模および予測 2024-2029(百万ドル

インドに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

インドに関するチャート – 年間成長率 2024-2029(%)

インドに関するデータ表 – 年間成長率 2024-2029(%)

12.16 イタリア – 市場規模と予測 2024-2029

イタリアの市場規模と予測 2024-2029(百万ドル)のグラフ

イタリアの市場規模と予測 2024-2029(百万ドル)のデータ表

イタリアの市場規模と予測 2024-2029(百万ドル)のグラフ

イタリアに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.17 オランダ – 2024年から2029年の市場規模と予測

オランダに関するチャート – 2024年から2029年の市場規模と予測(百万ドル

オランダに関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

オランダに関するチャート – 2024年から2029年の前年比成長率(%)

オランダに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.18 地域別市場機会

地域別市場機会(百万ドル)

地域別市場機会に関するデータ表(百万ドル)

13 推進要因、課題、および機会/制約

13.1 市場推進要因

13.2 市場の課題

13.3 推進要因と課題の影響

2024 年および 2029 年の推進要因と課題の影響

13.4 市場機会/制約

14 競争環境

14.1 概要

14.2 競争環境

投入要素の重要度と差別化要因の概要

14.3 競争環境の混乱

混乱要因の概要

14.4 業界リスク

主要リスクが事業に与える影響

15 競合分析

15.1 対象企業

対象企業

15.2 企業ランキング指数

企業ランキング指数

15.3 企業の市場での位置付け

企業の位置付けと分類のマトリックス

15.4 Brandmotion LLC

Brandmotion LLC – 概要

Brandmotion LLC – 製品/サービス

Brandmotion LLC – 主な製品

SWOT

15.5 コンチネンタルAG

コンチネンタルAG – 概要

コンチネンタルAG – 事業セグメント

コンチネンタルAG – 主要ニュース

コンチネンタルAG – 主要製品・サービス

コンチネンタルAG – セグメント重点領域

SWOT

15.6 CUB ELECPARTS Inc.

CUB ELECPARTS Inc. – 概要

CUB ELECPARTS Inc. – 製品/サービス

CUB ELECPARTS Inc. – 主要製品・サービス

SWOT

15.7 ガーミン・リミテッド

ガーミン・リミテッド – 概要

ガーミン・リミテッド – 事業部門

ガーミン・リミテッド – 主要ニュース

ガーミン・リミテッド – 主要製品・サービス

ガーミン・リミテッド – 事業部門の重点分野

SWOT

15.8 ジェンテックス・コーポレーション

ジェンテックス・コーポレーション – 概要

ジェンテックス・コーポレーション – 製品/サービス

ジェンテックス・コーポレーション – 主要製品・サービス

SWOT

15.9 HELLA GmbH and Co. KGaA

HELLA GmbH and Co. KGaA – 概要

HELLA GmbH and Co. KGaA – 事業部門

HELLA GmbH and Co. KGaA – 主要ニュース

HELLA GmbH and Co. KGaA – 主要製品・サービス

HELLA GmbH and Co. KGaA – 事業部門の重点分野

SWOT

15.10 Information Technologies Institute Intellias LLC

情報技術研究所 インテリアス LLC – 概要

情報技術研究所 インテリアス LLC – 製品/サービス

情報技術研究所 インテリアス LLC – 主要製品/サービス

SWOT

15.11 インテル・コーポレーション

インテル・コーポレーション – 概要

インテル・コーポレーション – 事業部門

インテル・コーポレーション – 主要ニュース

インテル・コーポレーション – 主要製品/サービス

インテル・コーポレーション – 事業部門の重点分野

SWOT

15.12 ノル・ブレムゼ AG

Knorr Bremse AG – 概要

Knorr Bremse AG – 事業セグメント

Knorr Bremse AG – 主な製品

Knorr Bremse AG – セグメントの焦点

SWOT

15.13 MINIEYE

MINIEYE – 概要

MINIEYE – 製品/サービス

MINIEYE – 主な製品

SWOT

15.14 Robert Bosch GmbH

Robert Bosch GmbH – 概要

Robert Bosch GmbH – 製品/サービス

ロバート・ボッシュ・GmbH – 主なニュース

ロバート・ボッシュ・GmbH – 主な製品

SWOT

15.15 サムスン電子株式会社

サムスン電子株式会社 – 概要サムスン電子株式会社 – 事業セグメント

サムスン電子株式会社 – 主なニュースサムスン電子株式会社 – 主な製品

サムスン電子株式会社 – セグメントの焦点

SWOT

15.16 Sasken Technologies Ltd.

Sasken Technologies Ltd. – 概要

Sasken Technologies Ltd. – 製品/サービス

Sasken Technologies Ltd. – 製品/サービス

Sasken Technologies Ltd. – 主な製品

SWOT

15.17 Valeo SA

Valeo SA – 概要

Valeo SA – 事業セグメント

Valeo SA – 主なニュース

Valeo SA – 主な製品

Valeo SA – セグメントの焦点

SWOT

15.18 VOXX International Corp.

VOXX International Corp. – 概要

VOXX International Corp. – 事業セグメント

VOXX International Corp. – 主要な製品・サービス

VOXX International Corp. – セグメント別分析

SWOT

16 付録

16.1 報告の範囲

16.2 包含と除外チェックリスト

包含チェックリスト

除外チェックリスト

16.3 米ドル為替レート

米ドル為替レート

16.4 研究方法論

研究方法論

16.5 データ調達

情報源

16.6 データ検証

データ検証

16.7 市場規模測定に採用した検証手法

市場規模測定に採用した検証手法

16.8 データ統合

データ統合

16.9 360 度市場分析

360 度市場分析

16.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/