スプリンガー・ネイチャー・リミテッドが2024年1月に発表した研究によると、糖尿病患者の約25%が人生のどこかの段階で糖尿病性足潰瘍(DFU)を発症する可能性があります。同研究では、世界全体のDFUの年間発生件数は190万件から2,610万件の範囲であると報告されています。さらに、国際糖尿病連合(IDF)は、2021年に米国で20歳から79歳までの個人の約10.7%が糖尿病を患っており、この数値は2030年までに12.1%、2045年までに12.9%に増加すると予測されています。これにより、米国における糖尿病の有病率の増加は、糖尿病性足潰瘍の有病率の増加を招くと予想されています。糖尿病性足潰瘍の治療には、NovoSorb BTMのような生物学的製剤が利用可能です。したがって、糖尿病と糖尿病性足潰瘍の有病率の増加は、予測期間中に市場成長を促進すると見込まれています。

生物学的製剤における技術的進歩は、糖尿病性足潰瘍を患う患者の治癒結果を向上させます。これらの進歩には、バイオエンジニアリング皮膚代用材への注目が高まっていること、3Dバイオプリンティング、および革新的な生物学的製剤の開発が含まれます。さらに、多くの研究者が、糖尿病性足潰瘍を含む慢性傷の管理のための新たな皮膚代用材の開発に焦点を当てています。例えば、2024年5月に欧州特許機関が発表した記事によると、アイスランドの発明家フェルトラム・シグルジョンソン氏と彼のチームは、魚の皮膚を活用した革新的な皮膚代用材を設計しました。この製品は、他の創傷治癒製品に比べて数多くの利点を提供します。魚の皮膚は皮膚代用材として機能し、特に糖尿病による傷の治癒を促進することが示されています。このような先進的な製品の開発は、今後10年間で市場成長を促進すると予想されています。

さらに、バイオロジクス開発に3Dバイオプリント技術を導入することは、画期的な進展をもたらしています。複数の研究では、糖尿病性足潰瘍の治療における3Dバイオプリントバイオロジクスの有効性が評価されています。例えば、2023年1月に国立医学図書館で発表された研究では、3Dバイオプリントされた自己由来の最小限に加工された同種脂肪組織(3D-AMHAT)がDFUへの有効性を評価しました。これは、糖尿病性創傷ケア専門の三次医療機関で実施された単一群のパイロット研究でした。研究には、DFUを有する10名の患者が登録されました。結果、3D-AMHATと生分解性スキャフォールドとしてフィブリン接着剤を組み合わせた治療は、糖尿病患者における下肢の慢性傷の治癒率を著しく向上させました。これにより、臨床研究におけるこれらのポジティブな結果は、業界における新たな3Dバイオプリント生物材料の導入につながるものと期待されています。

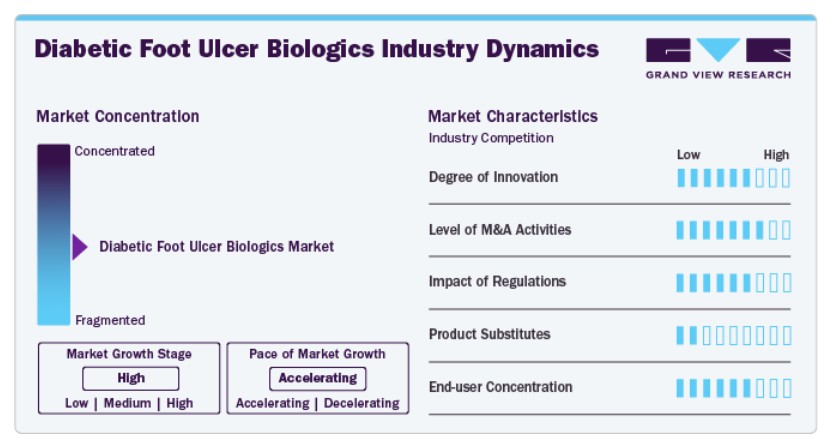

市場集中度と特徴

市場成長段階は高く、成長ペースは加速しています。糖尿病性足潰瘍バイオロジクス市場は、糖尿病患者の増加と臨床試験や業界プレイヤーの戦略的イニシアチブによる堅調な進展により成長しています。

糖尿病性足潰瘍用バイオロジクス市場は、再生医療、スマートドレッシング、エクソソームベースの療法などの技術革新により、高いイノベーションを遂げています。例えば、2025年1月、臨床段階の再生医療企業であるRIONは、糖尿病性足潰瘍(DFU)を対象とした精製エクソソーム製品(PEP)のフェーズ2臨床試験の患者登録を完了しました。PEPは、細胞の成長と組織修復を促進することで自然治癒を強化する安定化再生エクソソームを活用し、DFU治療における最先端のアプローチを提示しています。このような新規バイオロジクスは、傷の治癒戦略を革新し、患者アウトカムの向上に効果的な治療法を提供しています。規制は、糖尿病性足潰瘍バイオロジクス市場を形成する上で重要な役割を果たし、製品開発、承認、市場参入に影響を与えます。厳格な規制枠組みは、バイオロジクスが患者に届く前に高い安全性、有効性、品質基準を満たすことを確保します。例えば、米国でのFDA規制、欧州でのEMAガイドライン、医療機器のMDR認証への準拠は、承認スケジュールに応じて市場アクセスを加速または遅延させる可能性があります。糖尿病性足潰瘍バイオロジクス市場は、製品ポートフォリオの拡大と市場ポジションの強化を目的とした合併・買収が活発化しています。例えば、2024年3月、MIMEDX Group, Inc.はTELA Bio, Inc.と合意し、Regenity Biosciencesとの供給・製造契約の独占権を取得しました。この買収の一環として、MIMEDXは膿出性創傷の管理と軽度出血の制御を目的とした、牛由来のマトリックス製品(510(k)承認済み)を追加しました。このような戦略的な買収は、企業が製品ラインナップを多様化し、創傷ケア能力を強化し、DFUバイオロジクス分野の市場成長を加速させることを可能にします。糖尿病性足潰瘍バイオロジクス市場は、成長因子、皮膚代用材、遺伝子療法など多様な治療ソリューションを提供する複数のプレイヤーが存在するため、高度に細分化されています。既存の製薬企業、バイオテクノロジーのスタートアップ、学術研究機関も、異なる作用機序を有する新規生物製剤の開発を通じて、市場の複雑さを増しています。糖尿病性足潰瘍生物製剤市場は、戦略的提携、規制承認、医療投資の増加を背景に、地域的な拡大を遂げています。企業は、先進的な生物製剤へのアクセスを拡大するため、販売契約、買収、提携を通じて新規市場への参入を積極的に進めています。例えば、ステディカル・サイエンティフィック社は2024年1月、AVITAメディカル社と米国でのPermeaDerm製品の販売に関する販売契約を締結し、需要の高い地域での製品展開拡大の傾向を浮き彫りにしました。アジア太平洋地域とラテンアメリカの新興経済国も、糖尿病の有病率上昇と医療インフラの改善を背景に、地域市場の成長をさらに後押しする主要な焦点領域となっています。製品動向皮膚代替品セグメントは、2024年の製品セグメントで売上高の54.02%以上を占め、市場を支配しています。このセグメントは、DFUの治療における有効性を支持する強力な臨床的証拠に後押しされています。例えば、2024年10月にKer ecisがNEJM Evidenceに発表した研究では、魚の皮膚移植が標準治療を大幅に上回り、16週目と24週目両方で高い治癒率を示しました。さらに、完全な魚の皮膚移植で治療された傷は、約2週間早く治癒し、どの時点でも閉塞する確率が1.6倍高かったことから、その優れた再生能力が強調されました。これらのポジティブな結果は、生物学的皮膚代用材の採用拡大を促進し、特に骨や腱が露出している重度のDFUに対する高度な創傷治癒ソリューションを提供することで、市場成長を後押しすると予想されます。組織工学製品セグメントは、糖尿病とその合併症(特に糖尿病性足潰瘍)の有病率上昇に加え、革新的な創傷治癒治療への需要増加により、最も急速な成長が見込まれています。Apligrafのような製品は、糖尿病性足潰瘍の治療において有望な結果を示しています。Organogenesis Inc.の報告によると、Apligrafは生理食塩水湿潤ガーゼと比較され、12週時点でApligrafを使用した糖尿病性足潰瘍の56%が閉鎖したのに対し、生理食塩水湿潤ガーゼでは38%でした。さらに、創傷閉鎖までの中央値はApligrafで65日、生理食塩水湿潤ガーゼでは90日で、Apligrafは25日早く創傷を閉鎖しました。これらのポジティブな結果は、組織工学製品の市場採用を促進し、セグメントの成長を後押ししています。

適応症の洞察

神経虚血性潰瘍セグメントは2024年に53.17%の最大のシェアを占めました。神経虚血性潰瘍の治療において、皮膚代用材や成長因子などの異なる種類の生物学的製剤の評価に焦点を当てる動きが、セグメントの成長を大幅に後押ししています。例えば、MDPIが2023年2月に発表した研究では、NovoSorb BTMが中等度から重度の神経虚血性潰瘍の治療における安全でアクセスしやすい選択肢として強調され、創傷治癒結果の改善の可能性を示しました。このような研究のポジティブな臨床結果は、生物学的療法の採用拡大、血流障害と神経損傷の課題解決、最終的に切断を含む重篤な合併症のリスク低減を通じて、セグメントの成長を促進すると予想されます。

虚血性糖尿病性足潰瘍セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これは主に、糖尿病患者における末梢動脈疾患(PAD)の発生率増加が、虚血性潰瘍の発症に重大な役割を果たしているためです。WebMD LLCが2024年8月に発表した研究によると、PADと診断された個人の約20%から30%が糖尿病を合併しています。さらに、Omniamed Communicationsが2023年7月に発表した記事では、PADは糖尿病患者において非糖尿病患者に比べて2~7倍多く、糖尿病患者における推定有病率は9%から55%の範囲とされています。したがって、PADと糖尿病の負担の増加が、今後数年間で虚血性糖尿病性足潰瘍セグメントの成長を促進すると予想されます。

エンドユーザー動向

病院セグメントは2024年に51.52%の最大のシェアを占め、予測期間中に著しい成長が見込まれています。病院は糖尿病性足潰瘍の生物学的製剤の使用において重要な役割を果たしており、その採用がセグメントの成長を促進すると予想されます。病院は、複雑な医療ニーズを持つ患者に包括的なケアを提供するため、他の医療施設よりも優先されます。病院は、患者の状態を効果的に管理・監視するための必要な医療専門知識、インフラ、リソースを保有しており、最適な治療結果を確保できます。さらに、合併症や緊急時にも高度な医療ケアに即時アクセスできる点も特徴です。これらの病院環境の利点は、今後数年間でセグメントの成長を支えると予想されます。

外来手術センターセグメントは、予測期間中に最も急速な成長を遂げると予想されています。この増加は、コスト効率の良さや回復時間の短縮といった複数の利点に起因しています。さらに、これらのセンターの増加と、外来施設での手術件数の増加がセグメントの拡大に寄与しています。

地域別動向

2024年時点で、北米の糖尿病性足潰瘍バイオロジクス市場は、市場全体の40.02%を超える最大の売上高シェアを占めています。この市場は、適切な時期に効果的な創傷ケアの重要性に対する認識の高まり、および糖尿病などの慢性疾患の有病率の増加が要因となっています。さらに、北米にはバイオロジクス治療(成長因子や組織工学製品など)のイノベーションを牽引する主要な製薬企業や研究機関が多数存在しています。例えば、2025年1月、BioStem Technologiesは、非治癒性糖尿病性足潰瘍の患者に対するVendajeの有効性を評価するBR-AM-DFU(BioREtain Amniotic Membrane – Diabetic Foot Ulcers)臨床試験の開始を発表しました。この革新的な研究では、標準治療にVendajeを併用した場合と併用しない場合を比較し、高度な創傷ケアにおけるその優位性を示すことを目的としています。このような研究は、地域市場の成長を支援すると期待されています。

米国糖尿病性足潰瘍生物製剤市場動向

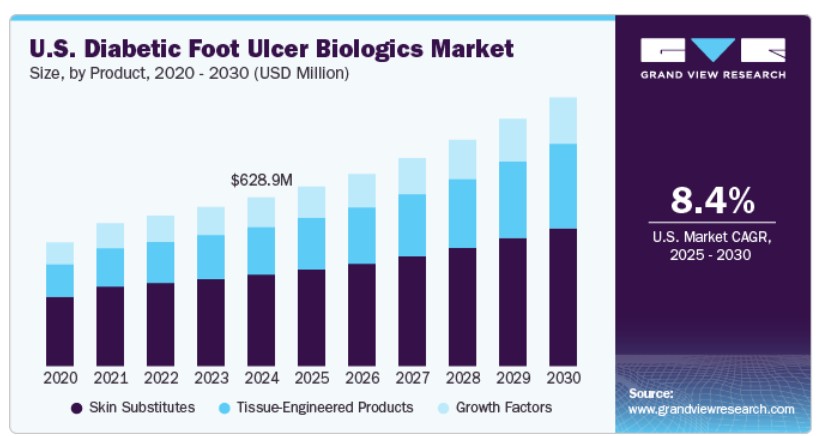

米国における糖尿病性足潰瘍生物製剤市場は、政府の支援強化、研究資金の増加、糖尿病ケア改善に向けた医療施策により、予測期間中に北米市場を支配すると予想されています。国立糖尿病・消化器・腎臓病研究所(NIDDK)は、糖尿病関連研究に大幅な投資を行っており、2024年にはアラバマ州(USD 390万ドル)、カリフォルニア州(USD 3,230万ドル)、フロリダ州(USD 780万ドル)、インディアナ州(USD 430万ドル)に多額の資金を配分しています。これらの投資は、DFUに対する先進的な生物学的治療法のイノベーション、臨床研究、および利用可能性を加速させ、市場成長を促進しています。医療組織がDFU管理の改善を優先し続ける中、効果的な生物学的療法の需要は増加すると予想され、治療オプションの改善と患者アウトカムの向上につながると見込まれます。

欧州糖尿病性足潰瘍生物学的製剤市場動向

欧州の糖尿病性足潰瘍生物学的製剤市場は、糖尿病の高有病率を背景に、今後数年間で著しい成長を遂げると予測されています。例えば、世界保健機関(WHO)が2024年7月に発表したデータによると、6,400万人の成人と30万人の小児・思春期が糖尿病に罹患しています。この患者数の増加は、主要な業界プレイヤーがDFUの生物学的治療の改善と臨床応用拡大に向けた研究開発投資を促進しています。創傷ケア生物学的製剤の進歩、具体的には成長因子、皮膚代用材、幹細胞療法などにより、治療成果が向上し、地域全体の市場拡大が促進されています。

イギリス糖尿病性足潰瘍生物学的製剤市場は、主要な業界プレイヤーによる戦略的提携、製品革新、研究開発(R&D)および製造施設の拡大により牽引されています。企業は、ポリノボ・リミテッドが2024年5月にSUPRATHELの独占販売権を取得したように、協業を通じて市場存在感を強化しています。これにより、創傷治癒用の高度な表皮皮膚代用材へのアクセスが拡大しています。これらの提携は、イギリスにおける革新的な生物学的製剤の供給拡大を促進し、DFU管理の改善と市場成長を後押しすると予想されます。さらに、高度な創傷ケアソリューションへの注目と医療インフラの拡大は、地域におけるDFU生物学的製剤の採用をさらに支援しています。

ドイツの糖尿病性足潰瘍生物学的製剤市場は、糖尿病の有病率の増加に牽引されています。DZGの推計によると、2040年までに糖尿病患者数は1,200万人に達すると見込まれています。診断済みの患者が850万人、未診断の患者が200万人と、患者数の増加は高度なDFU治療法、特に生物学的療法の需要を拡大しています。2型糖尿病の患者数が急増する中、足潰瘍や切断などの合併症を予防するための効果的な創傷治癒ソリューションの需要が、同国の市場成長を後押しすると予想されています。

アジア太平洋地域糖尿病性足潰瘍バイオロジクス市場動向

アジア太平洋地域の糖尿病性足潰瘍バイオロジクス市場は、予測期間中に最も急速な成長を遂げると予想されています。これは、高度な創傷ケア製品への需要増加と糖尿病性足潰瘍の有病率上昇が主な要因です。特に、糖尿病性足潰瘍生物学的製剤は、組織再生の促進、創傷治癒の改善、合併症リスクの低減といった効果から人気を集めています。中国、インド、日本などの新興経済国の存在が、地域市場の成長を後押しすると予想されます。さらに、技術革新、高齢化人口の増加、慢性創傷の有病率上昇が、地域における糖尿病性足潰瘍生物学的製剤市場の成長を促進すると見込まれています。

中国糖尿病性足潰瘍生物製剤市場は、糖尿病の負担増加と慢性傷の症例増加により、予測期間中に著しい成長が見込まれています。例えば、2024年8月にNIHが発表した報告書によると、中国における糖尿病性足潰瘍(DFU)患者における切断率は22.4%です。さらに、2024年に中国の中学生(3~18歳)を対象に実施された全国調査では、2017年から2019年までの期間における2型糖尿病の有病率が1,000人あたり1.77人であったと推計されています。

日本の糖尿病性足潰瘍生物学的製剤市場は、高齢化人口の増加により拡大しています。SPH Media Limitedが2024年9月に発表したデータによると、日本における65歳以上の高齢者の数は過去最高の3,625万人に達しました。高齢化が進むにつれ、糖尿病などの慢性疾患の有病率が上昇し、これにより高齢者における糖尿病性足潰瘍の発生率も増加しています。高齢者は治癒が遅く、血流が低下し、合併症のリスクが高いため、DFUの発症リスクが高まります。この有効な治療法への需要の高まりが、傷の治癒を促進し患者アウトカムを改善するように設計された生物学的製剤の採用拡大につながっています。

ラテンアメリカ糖尿病性足潰瘍生物学的製剤市場動向

ラテンアメリカにおける糖尿病性足潰瘍生物学的製剤市場は、手頃な価格の先進治療法と医療インフラの改善により牽引されており、同地域は医療ツーリズムの成長拠点として注目されています。例えば、コスト効果の高い生物学的療法の可用性は、高品質なDFU治療を低価格で求める国際的な患者を惹きつけています。政府は医療開発に積極的に投資しており、Fitch Solutions, Inc.の2024年5月報告書によると、ラテンアメリカは2024年から2032年にかけて世界第2位の医療費増加率が見込まれており、これにより地域における革新的なDFU生物学的療法の採用がさらに促進される見込みです。

ブラジルの糖尿病性足潰瘍生物学的製剤市場は、充実した医療インフラと医療ツーリズムの拡大により、高度な治療のアクセスが容易になっていることが要因です。例えば、ブラジルはラテンアメリカで最も整備された病院ネットワークの一つを有し、ブラジル病院連盟(FBH)と全国保健連合(CNSaúde)の2023年データによると、7,191の病院のうち62%が民間所有です。この広範な民間医療セクターと、手頃な価格の高度なDFU治療の組み合わせは、国内および国際的な患者を惹きつけ、同国における生物学的療法の採用をさらに促進しています。

中東・アフリカ 糖尿病性足潰瘍生物学的製剤市場動向

中東・アフリカ(MEA)市場は、予測期間中に著しい成長が見込まれています。この地域で成長率の高い国は、南アフリカ、サウジアラビア、アラブ首長国連邦(UAE)、クウェートです。MEA地域の糖尿病性足潰瘍生物学的製剤市場成長の要因には、高齢人口の増加と糖尿病性足潰瘍の有病率上昇が挙げられます。さらに、政府の医療インフラ整備に向けた取り組みの強化により、糖尿病の有病率が上昇し、術後ケアにおけるDFU生物学的製剤の需要が増加すると予想されます。

サウジアラビアの糖尿病性足潰瘍生物製剤市場は、同国における糖尿病の高有病率による医療需要の増加を背景に、予測期間中に成長すると見込まれています。例えば、2024年12月に発行された『Journal of Diabetology』の報告によると、サウジアラビアでは糖尿病が重大な公衆衛生問題として浮上しており、成人における有病率は推定18.5%に達しています。サウジアラビアは中東で最も高い糖尿病有病率の一つを有しており、糖尿病合併症の治療法に対する需要が拡大しています。特に糖尿病性足潰瘍の治療法に対する需要が高まっています。

南アフリカにおける糖尿病性足潰瘍用生物学的製剤市場は、食習慣の変化により増加する2型糖尿病の有病率に牽引されています。例えば、プレトリア大学が2024年3月に発表した報告書によると、南アフリカでは成人9人に1人(約420万人)が糖尿病を患っており、加工食品、糖分含有飲料、高カロリー食事の摂取増加により、その数は増加傾向にあります。この糖尿病患者の増加は、高度なDFU生物学的製剤治療の需要を拡大し、地域市場の成長を促進すると予想されます。

糖尿病患者の増加に伴い、慢性傷や感染症などの合併症が米国糖尿病患者において増加しており、高度な生物学的治療が必要となっています。高齢化人口の増加と肥満率の上昇もDFUの発生率をさらに高め、革新的な創傷ケアソリューションの需要を増加させています。その結果、成長因子、皮膚代用材、細胞療法などの生物学的製剤が注目されており、治癒効果の向上と切断リスクの低減を実現しています。

DFU発症のリスク要因

糖尿病性足潰瘍の生物学的製剤市場は、特に糖尿病の有病率が世界的に増加する中で、高度な創傷ケアソリューションの需要拡大により拡大しています。イランの大学病院で実施され、2024年4月にNLM記事で発表された最近の研究では、2年間にわたり901人の糖尿病患者をフォローアップし、DFUの発生率を評価しました。この研究では、2年間の累積発生率が8%と報告され、糖尿病患者におけるDFUの継続的な負担が浮き彫りになりました。

DFUの発症に関連する主要なリスク要因には、DFUまたは切断の既往歴(オッズ比=76.5)、不適切な靴の着用(オッズ比=10.38)、喫煙(オッズ比=3.87)、予防的な足ケアの不足(オッズ比=2.91)、および十分な身体活動不足(オッズ比=2.25)が挙げられました。これらの結果は、創傷治癒を促進し、感染や切断などの重篤な合併症を予防するための効果的な生物学的治療法の緊急性を強調しています。成長因子、皮膚代用材、細胞療法などの進歩により、生物学的製剤市場は、認識の向上、早期診断、革新的なDFU治療へのアクセス改善を背景に、大幅な成長が見込まれています。

糖尿病性足潰瘍生物学的製剤企業動向

Organogenesis Holdings Inc.、Tissue Regenix、BioTissue、Integra LifeSciences、MIMEDX Group, Inc.、Convatec Inc.、Coloplast Group(Kerecis)、Biocomposites、Smith+Nephew, Inc.、Stedical Scientific, Inc.、Zimmer Biomet、GUNZE LIMITED.は、糖尿病性足潰瘍生物学的製剤市場における主要なプレイヤーです。企業は、今後の競争優位性を確立するため、糖尿病性足潰瘍用生物学的製剤の製品ポートフォリオを拡大しています。さらに、業界プレイヤーは、糖尿病性足潰瘍の治療における生物学的製剤の需要増加に対応するため、新製品を相次いで発売しています。

糖尿病性足潰瘍用生物学的製剤の主要企業:

以下の企業は、糖尿病性足潰瘍用生物学的製剤市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Organogenesis Holdings Inc.

- Tissue Regenix

- BioTissue

- Integra LifeSciences

- MIMEDX Group, Inc.

- Convatec Inc.

- Coloplast Group (Kerecis)

- Biocomposites

- Smith+Nephew, Inc.

- Stedical Scientific, Inc.

- Zimmer Biomet

- GUNZE LIMITED

最近の動向

- 2025年3月、Novo HoldingsとTA Associatesは、骨と軟部組織の感染症管理に特化した英国拠点の医療機器企業Biocompositesへの共同投資を発表しました。この提携は、Biocompositesの国際展開と製品イノベーションを加速することを目的としています。

- 2025年1月、胎盤由来の生物製剤を先進的な創傷ケアに活用するメディカルテクノロジー企業であるバイオステム・テクノロジーズは、非治癒性糖尿病性足潰瘍の治療における自社製品「ベンダージェ」の有効性を評価するBR-AM-DFU臨床試験を開始しました。Vendajeは、BioStemの独自技術「BioREtain」を用いて開発されたヒト胎盤由来の同種移植材です。慢性非治癒性創傷の治癒をサポートするため、組織再生を促進する自然な架橋構造を提供するように設計されています。

- 2024年11月、Geistlich Pharma North America, Inc.は、ジョージア州ロズウェルに本社を置く再生医療企業StimLabsと、独占的な全国販売パートナーシップを締結しました。StimLabsは、米国におけるGeistlichのAdvanced Wound Matrix、Derma-Gideのすべての商業活動を直ちに監督します。この合意は、医療保険の最近の動向とも一致しています。Derma-Gideは、米国メディケア・メディケイドサービスセンター(CMS)の糖尿病性足潰瘍(DFU)治療に関する地域別保険適用決定(LCD)に包含されています。

グローバル糖尿病性足潰瘍バイオロジクス市場レポート セグメンテーション

このレポートは、2018年から2030年までのグローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View Researchはグローバル糖尿病性足潰瘍生物製剤市場レポートを製品、適応症、最終用途、地域に基づいてセグメント化しています:

製品別見通し(売上高、米ドル百万、2018年~2030年)

- 皮膚代用材

- 生物由来

- 合成

- バイオ合成

- 成長因子

- 組織工学製品

適応症別見通し(売上高、百万米ドル、2018年~2030年)

- 神経虚血性潰瘍

- 神経障害性糖尿病性足潰瘍

- 虚血性糖尿病性足潰瘍

最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 病院

- クリニック

- 外来手術センター(ASCs)

- 長期介護施設

- その他

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコヨーロッパ ドイツ イギリス フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド 韓国 オーストラリア タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 第三者視点

1.3.5. 主要な調査

1.3.6. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.6.2. 数量価格分析(モデル2)

1.6.2.1. アプローチ2:数量価格分析

1.7. データソース一覧

1.8. 一次情報源一覧

1.9. 略語一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章. 糖尿病性足潰瘍バイオロジクス市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 糖尿病性足潰瘍の有病率の増加

3.2.1.2. バイオロジクスにおける技術革新

3.2.1.3. 高齢人口の増加

3.2.2. 市場制約分析

3.2.2.1. 生物学的製剤製品のコストの高さ

3.2.3. 市場機会分析

3.2.3.1. 生物学的製剤の流通契約の増加

3.2.3.2. 臨床試験の増加

3.2.3.3. 製造・流通施設の拡大

3.2.3.4. 新興市場での拡大

3.2.4. 市場課題分析

3.2.4.1. 激しい競争

3.3. 糖尿病性足潰瘍生物製剤市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的・法的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

第4章 糖尿病性足潰瘍バイオロジクス市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル糖尿病性足潰瘍バイオロジクス市場動向分析

4.3. グローバル糖尿病性足潰瘍バイオロジクス市場規模とトレンド分析(製品別、2018年から2030年(百万ドル))

4.3.1. 皮膚代用材

4.3.1.1. 皮膚代用材市場の見積もりおよび予測(2018年から2030年、USD百万)

4.3.1.2. 生物学的

4.3.1.2.1. 生物学的市場の見積もりおよび予測(2018年から2030年、USD百万)

4.3.1.3. 合成

4.3.1.3.1. 合成市場規模と予測(2018年から2030年)(百万米ドル)

4.3.1.4. バイオ合成

4.3.1.4.1. バイオ合成市場規模と予測(2018年から2030年)(百万米ドル)

4.3.2. 成長因子

4.3.2.1. 成長要因市場規模と予測(2018年から2030年)(百万ドル)

4.3.3. 組織工学製品

4.3.3.1. 組織工学製品市場規模と予測(2018年から2030年)(百万ドル)

第5章 糖尿病性足潰瘍バイオロジクス市場:適応症別市場規模とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバル糖尿病性足潰瘍バイオロジクス市場動向分析

5.3. グローバル糖尿病性足潰瘍バイオロジクス市場規模とトレンド分析(適応別)、2018年から2030年(百万米ドル)

5.3.1. 神経虚血性潰瘍

5.3.1.1. 神経虚血性潰瘍市場推定値と予測(2018年から2030年)(百万ドル)

5.3.2. 神経障害性糖尿病性足潰瘍

5.3.2.1. 神経障害性糖尿病性足潰瘍市場推定値と予測(2018年から2030年)(百万ドル)

5.3.3. 虚血性糖尿病性足潰瘍

5.3.3.1. 虚血性糖尿病性足潰瘍市場規模予測(2018年~2030年)(百万米ドル)

第6章 糖尿病性足潰瘍バイオロジクス市場:最終用途別市場規模予測とトレンド分析

6.1. セグメントダッシュボード

6.2. グローバル糖尿病性足潰瘍バイオロジクス市場動向分析

6.3. グローバル糖尿病性足潰瘍生物製剤市場規模と動向分析(用途別)、2018年から2030年(百万米ドル)

6.4. 病院

6.4.1. 病院市場規模と予測(2018年から2030年)(百万米ドル)

6.5. クリニック

6.5.1. クリニック市場規模と予測(2018年から2030年、USD百万)

6.6. 外来手術センター(ASCs)

6.6.1. 外来手術センター(ASCs)市場規模と予測(2018年から2030年、USD百万)

6.7. 長期ケア施設

6.7.1. 長期介護施設市場規模と予測(2018年から2030年)(百万米ドル)

6.8. その他

6.8.1. その他市場規模と予測(2018年から2030年)(百万米ドル)

第7章. 糖尿病性足潰瘍バイオロジクス市場:地域別市場規模とトレンド分析

7.1. 地域別ダッシュボード

7.2. 市場規模、予測、およびトレンド分析(2018年から2030年)

7.3. 北米

7.3.1. 市場規模と予測(2018年から2030年)(売上高、米ドル百万)

7.3.2. アメリカ合衆国

7.3.2.1. 主要国の動向

7.3.2.2. 競争状況

7.3.2.3. 規制枠組み

7.3.2.4. 償還状況

7.3.2.5. 米国市場推定値と予測(2018年~2030年)

7.3.3. カナダ

7.3.3.1. 主要国動向

7.3.3.2. 競争状況

7.3.3.3. 規制枠組み

7.3.3.4. 償還シナリオ

7.3.3.5. カナダ市場の見積もりおよび予測(2018年~2030年)

7.3.4. メキシコ

7.3.4.1. 主要な国別動向

7.3.4.2. 競争状況

7.3.4.3. 規制枠組み

7.3.4.4. 償還シナリオ

7.3.4.5. メキシコ市場の見積もりおよび予測(2018年~2030年)

7.4. ヨーロッパ

7.4.1. イギリス

7.4.1.1. 主要な国別動向

7.4.1.2. 競争状況

7.4.1.3. 規制枠組み

7.4.1.4. 償還シナリオ

7.4.1.5. イギリス市場の見積もりおよび予測、2018年~2030年

7.4.2. ドイツ

7.4.2.1. 主要国の動向

7.4.2.2. 競争状況

7.4.2.3. 規制枠組み

7.4.2.4. 償還シナリオ

7.4.2.5. ドイツ市場の見積もりおよび予測、2018年~2030年

7.4.3. フランス

7.4.3.1. 主要な国別動向

7.4.3.2. 競争状況

7.4.3.3. 規制枠組み

7.4.3.4. 償還状況

7.4.3.5. フランス市場の見積もりおよび予測、2018年~2030年

7.4.4. イタリア

7.4.4.1. 主要国の動向

7.4.4.2. 競争状況

7.4.4.3. 規制枠組み

7.4.4.4. 償還シナリオ

7.4.4.5. イタリア市場の見積もりおよび予測(2018年~2030年)

7.4.5. スペイン

7.4.5.1. 主要国の動向

7.4.5.2. 競争状況

7.4.5.3. 規制枠組み

7.4.5.4. 償還状況

7.4.5.5. スペイン市場の見積もりおよび予測(2018年~2030年)

7.4.6. デンマーク

7.4.6.1. 主要な国別動向

7.4.6.2. 競争状況

7.4.6.3. 規制枠組み

7.4.6.4. 償還シナリオ

7.4.6.5. デンマーク市場の見積もりおよび予測(2018年~2030年)

7.4.7. スウェーデン

7.4.7.1. 主要国の動向

7.4.7.2. 競争状況

7.4.7.3. 規制枠組み

7.4.7.4. 償還シナリオ

7.4.7.5. スウェーデン市場の見積もりおよび予測(2018年~2030年)

7.4.8. ノルウェー

7.4.8.1. 主要な国別動向

7.4.8.2. 競争状況

7.4.8.3. 規制枠組み

7.4.8.4. 償還シナリオ

7.4.8.5. ノルウェー市場の見積もりおよび予測(2018年~2030年)

7.5. アジア太平洋

7.5.1. 日本

7.5.1.1. 主要国の動向

7.5.1.2. 競争状況

7.5.1.3. 規制枠組み

7.5.1.4. 償還シナリオ

7.5.1.5. 日本市場の見通しと予測、2018年~2030年

7.5.2. インド

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. インド市場の見通しと予測、2018年~2030年

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 償還状況

7.5.3.5. 中国市場の見積もりおよび予測、2018年~2030年

7.5.4. 韓国

7.5.4.1. 主要国の動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. 償還状況

7.5.4.5. 韓国市場の見積もりおよび予測(2018年~2030年)

7.5.5. オーストラリア

7.5.5.1. 主要国の動向

7.5.5.2. 競争状況

7.5.5.3. 規制枠組み

7.5.5.4. 償還状況

7.5.5.5. オーストラリア市場の見積もりおよび予測(2018年~2030年)

7.5.6. タイ

7.5.6.1. 主要な国別動向

7.5.6.2. 競争状況

7.5.6.3. 規制枠組み

7.5.6.4. 償還シナリオ

7.5.6.5. タイ市場の見積もりおよび予測(2018年~2030年)

7.6. ラテンアメリカ

7.6.1. ブラジル

7.6.1.1. 主要国の動向

7.6.1.2. 競争状況

7.6.1.3. 規制枠組み

7.6.1.4. 償還シナリオ

7.6.1.5. ブラジル市場の見積もりおよび予測(2018年~2030年)

7.6.2. アルゼンチン

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. アルゼンチン市場の見積もりおよび予測(2018年~2030年)

7.7. MEA

7.7.1. 南アフリカ

7.7.1.1. 主要な国別動向

7.7.1.2. 競争状況

7.7.1.3. 規制枠組み

7.7.1.4. 償還シナリオ

7.7.1.5. 南アフリカ市場の見積もりおよび予測(2018年~2030年)

7.7.2. サウジアラビア

7.7.2.1. 主要な国別動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 償還シナリオ

7.7.2.5. サウジアラビア市場の見積もりおよび予測(2018年~2030年)

7.7.3. アラブ首長国連邦

7.7.3.1. 主要な国別動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. 償還シナリオ

7.7.3.5. UAE市場推定値と予測(2018年~2030年)

7.7.4. クウェート

7.7.4.1. 主要な国別動向

7.7.4.2. 競争状況

7.7.4.3. 規制枠組み

7.7.4.4. 償還シナリオ

7.7.4.5. クウェート市場の見積もりおよび予測(2018年~2030年)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業/競争分類

8.3. ベンダー動向

8.3.1. 主要なディストリビューターおよびチャネルパートナーのリスト

8.3.2. 主要な顧客

8.3.3. 主要企業の市場シェア分析(2024年)

8.3.4. Organogenesis Holdings Inc.

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. Tissue Regenix

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. BioTissue

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. Integra LifeSciences

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. MIMEDX Group, Inc.

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. Convatec Inc.

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. Coloplast Group (Kerecis)

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. バイオコンポジット

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーク

8.3.11.4. 戦略的イニシアチブ

8.3.12. スミス・アンド・ネフュー, Inc.

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的イニシアチブ

8.3.13. ステディカル・サイエンティフィック, Inc.

8.3.13.1. 会社概要

8.3.13.2. 財務実績

8.3.13.3. 製品ベンチマーク

8.3.13.4. 戦略的イニシアチブ

8.3.14. ジンマー・バイオメット

8.3.14.1. 会社概要

8.3.14.2. 財務実績

8.3.14.3. 製品ベンチマーク

8.3.14.4. 戦略的イニシアチブ

8.3.15. ガンゼ・リミテッド

8.3.15.1. 会社概要

8.3.15.2. 財務実績

8.3.15.3. 製品ベンチマーク

8.3.15.4. 戦略的イニシアチブ

8.4. ヒートマップ分析/ 市場ポジション分析

8.5. 2024年推定市場シェア分析

8.6. その他の主要市場プレイヤー一覧

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. 北米糖尿病性足潰瘍バイオロジクス市場(国別)、2018年~2030年(百万ドル)

表4. 北米糖尿病性足潰瘍バイオロジクス市場(製品別)、2018年~2030年(百万ドル)

表5. 北米糖尿病性足潰瘍バイオロジクス市場、適応症別、2018年~2030年(百万ドル)

表6. 北米糖尿病性足潰瘍バイオロジクス市場、最終用途別、2018年~2030年(百万ドル)

表7. 米国糖尿病性足潰瘍バイオロジクス市場、製品別、2018年~2030年(百万ドル)

表8. 米国糖尿病性足潰瘍用生物学的製剤市場(適応症別)、2018年~2030年(百万ドル)

表9. 米国糖尿病性足潰瘍用生物学的製剤市場(最終用途別)、2018年~2030年(百万ドル)

表10. カナダ糖尿病性足潰瘍用生物学的製剤市場(製品別)、2018年~2030年(百万ドル)

表11. カナダ糖尿病性足潰瘍バイオ医薬品市場、適応症別、2018年~2030年(百万ドル)

表12. カナダ糖尿病性足潰瘍バイオ医薬品市場、最終用途別、2018年~2030年(百万ドル)

表13. メキシコ糖尿病性足潰瘍バイオ医薬品市場、製品別、2018年~2030年(百万ドル)

表14. メキシコ糖尿病性足潰瘍用生物学的製剤市場、適応症別、2018年~2030年(百万米ドル)

表15. メキシコ糖尿病性足潰瘍用生物学的製剤市場、最終用途別、2018年~2030年(百万米ドル)

表16. ヨーロッパ糖尿病性足潰瘍用生物学的製剤市場、国別、2018年~2030年(百万米ドル)

表17. 欧州糖尿病性足潰瘍用生物学的製剤市場(製品別)、2018年~2030年(百万ドル)

表18. 欧州糖尿病性足潰瘍用生物学的製剤市場(適応症別)、2018年~2030年(百万ドル)

表19. 欧州糖尿病性足潰瘍用生物学的製剤市場(最終用途別)、2018年~2030年(百万ドル)

表20. イギリス糖尿病性足潰瘍用生物学的製剤市場(製品別)、2018年~2030年(百万米ドル)

表21. イギリス糖尿病性足潰瘍用生物学的製剤市場(適応症別)、2018年~2030年(百万米ドル)

表22. イギリス糖尿病性足潰瘍用生物学的製剤市場(最終用途別)、2018年~2030年(百万米ドル)

表23. ドイツの糖尿病性足潰瘍用生物学的製剤市場(製品別)、2018年~2030年(百万米ドル)

表24. ドイツの糖尿病性足潰瘍用生物学的製剤市場(適応症別)、2018年~2030年(百万米ドル)

表25. ドイツの糖尿病性足潰瘍用生物学的製剤市場(最終用途別)、2018年~2030年(百万米ドル)

表26. フランス糖尿病性足潰瘍用生物学的製剤市場(製品別)、2018年~2030年(百万米ドル)

表27. フランス糖尿病性足潰瘍用生物学的製剤市場(適応症別)、2018年~2030年(百万米ドル)

表28. フランス糖尿病性足潰瘍用生物学的製剤市場(最終用途別)、2018年~2030年(百万米ドル)

表29. イタリアの糖尿病性足潰瘍用生物学的製剤市場(製品別)、2018年~2030年(百万米ドル)

表30. イタリアの糖尿病性足潰瘍用生物学的製剤市場(適応症別)、2018年~2030年(百万米ドル)

表31. イタリアの糖尿病性足潰瘍用生物学的製剤市場(最終用途別)、2018年~2030年(百万米ドル)

表32. スペインの糖尿病性足潰瘍用生物学的製剤市場(製品別)、2018年~2030年(百万ドル)

表33. スペインの糖尿病性足潰瘍用生物学的製剤市場(適応症別)、2018年~2030年(百万ドル)

表34. スペインの糖尿病性足潰瘍用生物学的製剤市場(最終用途別)、2018年~2030年(百万ドル)

表35. デンマークの糖尿病性足潰瘍用生物学的製剤市場(製品別)、2018年~2030年(百万米ドル)

表36. デンマークの糖尿病性足潰瘍用生物学的製剤市場(適応症別)、2018年~2030年(百万米ドル)

表37. デンマークの糖尿病性足潰瘍用生物学的製剤市場(最終用途別)、2018年~2030年(百万米ドル)

表38. スウェーデン糖尿病性足潰瘍用生物学的製剤市場(製品別)、2018年~2030年(百万米ドル)

表39. スウェーデン糖尿病性足潰瘍用生物学的製剤市場(適応症別)、2018年~2030年(百万米ドル)

表40. スウェーデン糖尿病性足潰瘍用生物学的製剤市場(最終用途別)、2018年~2030年(百万米ドル)

表41. ノルウェーの糖尿病性足潰瘍用生物学的製剤市場(製品別)、2018年~2030年(百万米ドル)

表42. ノルウェーの糖尿病性足潰瘍用生物学的製剤市場(適応症別)、2018年~2030年(百万米ドル)

表43. ノルウェーの糖尿病性足潰瘍用生物学的製剤市場(最終用途別)、2018年~2030年(百万米ドル)

表44. アジア太平洋地域糖尿病性足潰瘍バイオ医薬品市場、国別、2018年~2030年(百万米ドル)

表45. アジア太平洋地域糖尿病性足潰瘍バイオ医薬品市場、製品別、2018年~2030年(百万米ドル)

表46. アジア太平洋地域糖尿病性足潰瘍バイオ医薬品市場、適応症別、2018年~2030年(百万米ドル)

表47. アジア太平洋地域糖尿病性足潰瘍バイオ医薬品市場、用途別、2018年~2030年(百万米ドル)

表48. 中国糖尿病性足潰瘍バイオ医薬品市場、製品別、2018年~2030年(百万米ドル)

表49. 中国糖尿病性足潰瘍バイオ医薬品市場、適応症別、2018年~2030年(百万米ドル)

表50. 中国の糖尿病性足潰瘍用生物学的製剤市場(最終用途別)、2018年~2030年(百万ドル)

表51. 日本の糖尿病性足潰瘍用生物学的製剤市場(製品別)、2018年~2030年(百万ドル)

表52. 日本の糖尿病性足潰瘍用生物学的製剤市場(適応症別)、2018年~2030年(百万ドル)

表53. 日本の糖尿病性足潰瘍用生物学的製剤市場(用途別)、2018年~2030年(百万ドル)

表54. インドの糖尿病性足潰瘍用生物学的製剤市場(製品別)、2018年~2030年(百万ドル)

表55. インドの糖尿病性足潰瘍用生物学的製剤市場(適応症別)、2018年~2030年(百万ドル)

表56. インドの糖尿病性足潰瘍用生物学的製剤市場(用途別)、2018年~2030年(百万ドル)

表57. 韓国の糖尿病性足潰瘍用生物学的製剤市場(製品別)、2018年~2030年(百万ドル)

表58. 韓国の糖尿病性足潰瘍用生物学的製剤市場(適応症別)、2018年~2030年(百万ドル)

表59. 韓国の糖尿病性足潰瘍用生物学的製剤市場(用途別)、2018年~2030年(百万米ドル)

表60. オーストラリアの糖尿病性足潰瘍用生物学的製剤市場(製品別)、2018年~2030年(百万米ドル)

表61. オーストラリアの糖尿病性足潰瘍用生物学的製剤市場(適応症別)、2018年~2030年(百万米ドル)

表62. オーストラリアの糖尿病性足潰瘍用生物学的製剤市場(用途別)、2018年~2030年(百万米ドル)

表63. タイの糖尿病性足潰瘍用生物学的製剤市場(製品別)、2018年~2030年(百万米ドル)

表64. タイの糖尿病性足潰瘍用生物学的製剤市場(適応症別)、2018年~2030年(百万米ドル)

表65. タイの糖尿病性足潰瘍用生物学的製剤市場(用途別)、2018年~2030年(百万米ドル)

表66. ラテンアメリカ糖尿病性足潰瘍用生物学的製剤市場(国別)、2018年~2030年(百万米ドル)

表67. ラテンアメリカ糖尿病性足潰瘍用生物学的製剤市場(製品別)、2018年~2030年(百万米ドル)

表68. ラテンアメリカ糖尿病性足潰瘍バイオ医薬品市場、適応症別、2018年~2030年(百万米ドル)

表69. ラテンアメリカ糖尿病性足潰瘍バイオ医薬品市場、最終用途別、2018年~2030年(百万米ドル)

表70. ブラジル糖尿病性足潰瘍バイオ医薬品市場、製品別、2018年~2030年(百万米ドル)

表71. ブラジル糖尿病性足潰瘍用生物学的製剤市場、適応症別、2018年~2030年(百万米ドル)

表72. ブラジル糖尿病性足潰瘍用生物学的製剤市場、最終用途別、2018年~2030年(百万米ドル)

表73. メキシコ糖尿病性足潰瘍用生物学的製剤市場、製品別、2018年~2030年(百万米ドル)

表74. メキシコ糖尿病性足潰瘍用生物学的製剤市場、適応症別、2018年~2030年(百万米ドル)

表75. メキシコ糖尿病性足潰瘍用生物学的製剤市場、最終用途別、2018年~2030年(百万米ドル)

表76. アルゼンチン糖尿病性足潰瘍用生物学的製剤市場、製品別、2018年~2030年(百万米ドル)

表77. アルゼンチン糖尿病性足潰瘍用生物学的製剤市場、適応症別、2018年~2030年(百万米ドル)

表78. アルゼンチン糖尿病性足潰瘍用生物学的製剤市場、最終用途別、2018年~2030年(百万米ドル)

表79. 中東・アフリカ糖尿病性足潰瘍用生物学的製剤市場、国別、2018年~2030年(百万米ドル)

表80. 中東・アフリカ糖尿病性足潰瘍バイオ医薬品市場、製品別、2018年~2030年(米ドル百万)

表81. 中東・アフリカ糖尿病性足潰瘍バイオ医薬品市場、適応症別、2018年~2030年(米ドル百万)

表82. 中東・アフリカ糖尿病性足潰瘍バイオ医薬品市場、用途別、2018年~2030年(百万米ドル)

表83. 南アフリカ糖尿病性足潰瘍バイオ医薬品市場、製品別、2018年~2030年(百万米ドル)

表84. 南アフリカ糖尿病性足潰瘍バイオ医薬品市場(適応症別)、2018年~2030年(百万米ドル)

表85. 南アフリカ糖尿病性足潰瘍バイオ医薬品市場(最終用途別)、2018年~2030年(百万米ドル)

表86. サウジアラビア糖尿病性足潰瘍バイオ医薬品市場(製品別)、2018年~2030年(百万米ドル)

表87. サウジアラビアの糖尿病性足潰瘍用生物学的製剤市場(適応症別)、2018年~2030年(百万ドル)

表88. サウジアラビアの糖尿病性足潰瘍用生物学的製剤市場(最終用途別)、2018年~2030年(百万ドル)

表89. アラブ首長国連邦(UAE)の糖尿病性足潰瘍用生物学的製剤市場(製品別)、2018年~2030年(百万ドル)

表90. アラブ首長国連邦(UAE)の糖尿病性足潰瘍用生物学的製剤市場、適応症別、2018年~2030年(百万米ドル)

表91. アラブ首長国連邦(UAE)の糖尿病性足潰瘍用生物学的製剤市場、最終用途別、2018年~2030年(百万米ドル)

表92. クウェートの糖尿病性足潰瘍用生物学的製剤市場、製品別、2018年~2030年(百万米ドル)

表93. クウェート糖尿病性足潰瘍バイオロジクス市場、適応症別、2018年~2030年(百万ドル)

表94. クウェート糖尿病性足潰瘍バイオロジクス市場、最終用途別、2018年~2030年(百万ドル)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模と予測

図5 市場構成と検証

図6 糖尿病性足潰瘍バイオロジクス市場、市場セグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約分析(現在の影響と将来の影響)

図9 市場機会分析(現在の影響と将来の影響)

図10 市場課題分析(現在の影響と将来の影響)

図11 SWOT分析(要因別:政治的・法的、経済的、技術的)

図12 ポーターの5つの力分析

図13 地域別市場:主要なポイント

図14 グローバル糖尿病性足潰瘍バイオロジクス市場、製品別、2018年~2030年(百万ドル)

図15 グローバル糖尿病性足潰瘍バイオロジクス市場(皮膚代用材別)、2018年~2030年(百万ドル)

図16 グローバル糖尿病性足潰瘍バイオロジクス市場(生物由来製品別)、2018年~2030年(百万ドル)

図17 グローバル糖尿病性足潰瘍バイオロジクス市場(合成製品別)、2018年~2030年(百万米ドル)

図18 グローバル糖尿病性足潰瘍バイオロジクス市場(バイオ合成製品別)、2018年~2030年(百万米ドル)

図19 グローバル糖尿病性足潰瘍バイオロジクス市場(成長因子別)、2018年~2030年(百万米ドル)

図20 グローバル糖尿病性足潰瘍バイオロジクス市場(組織工学製品別)、2018年~2030年(百万米ドル)

図21 糖尿病性足潰瘍バイオロジクス市場(適応症別)、2018年~2030年(百万米ドル)

図22 糖尿病性足潰瘍バイオロジクス市場(神経虚血性潰瘍別)、2018年~2030年(百万米ドル)

図23 糖尿病性足潰瘍バイオロジクス市場(神経障害性糖尿病性足潰瘍別)、2018年~2030年(百万米ドル)

図24 糖尿病性足潰瘍バイオロジクス市場(虚血性糖尿病性足潰瘍別)、2018年~2030年(百万米ドル)

図25 糖尿病性足潰瘍バイオロジクス市場(用途別)、2018年~2030年(百万米ドル)

図26 糖尿病性足潰瘍バイオロジクス市場(病院別)、2018年~2030年(百万米ドル)

図27 糖尿病性足潰瘍用生物学的製剤市場(クリニック別)、2018年~2030年(百万米ドル)

図28 糖尿病性足潰瘍用生物学的製剤市場(外来手術センター(ASCs)別)、2018年~2030年(百万米ドル)

図29 糖尿病性足潰瘍用生物製剤市場(長期介護施設向け)、2018年~2030年(百万米ドル)

図30 糖尿病性足潰瘍用生物製剤市場(その他)、2018年~2030年(百万米ドル)

図31 地域別見通し、2024年と2030年

図32 北米糖尿病性足潰瘍バイオ医薬品市場、2018年~2030年(百万ドル)

図33 米国糖尿病性足潰瘍バイオ医薬品市場、2018年~2030年(百万ドル)

図34 カナダ糖尿病性足潰瘍バイオロジクス市場、2018年~2030年(百万ドル)

図35 メキシコ糖尿病性足潰瘍バイオロジクス市場、2018年~2030年(百万ドル)

図36 欧州糖尿病性足潰瘍バイオロジクス市場、2018年~2030年(百万ドル)

図37 ドイツ 糖尿病性足潰瘍用生物学的製剤市場、2018年~2030年(百万ドル)

図38 イギリス 糖尿病性足潰瘍用生物学的製剤市場、2018年~2030年(百万ドル)

図39 フランス 糖尿病性足潰瘍用生物学的製剤市場、2018年~2030年(百万ドル)

図40 イタリア 糖尿病性足潰瘍用生物学的製剤市場、2018年~2030年(百万ドル)

図41 スペイン 糖尿病性足潰瘍用生物学的製剤市場、2018年~2030年(百万ドル)

図42 デンマーク 糖尿病性足潰瘍用生物学的製剤市場、2018年~2030年(百万ドル)

図43 スウェーデン 糖尿病性足潰瘍用生物学的製剤市場、2018年~2030年(百万米ドル)

図44 ノルウェー 糖尿病性足潰瘍用生物学的製剤市場、2018年~2030年(百万米ドル)

図45 アジア太平洋地域 糖尿病性足潰瘍用生物学的製剤市場、2018年~2030年(百万米ドル)

図46 日本の糖尿病性足潰瘍バイオ医薬品市場、2018年~2030年(米ドル百万)

図47 中国の糖尿病性足潰瘍バイオ医薬品市場、2018年~2030年(米ドル百万)

図48 インドの糖尿病性足潰瘍バイオ医薬品市場、2018年~2030年(米ドル百万)

図49 オーストラリアの糖尿病性足潰瘍バイオ医薬品市場、2018年~2030年(百万ドル)

図50 韓国の糖尿病性足潰瘍バイオ医薬品市場、2018年~2030年(百万ドル)

図51 タイの糖尿病性足潰瘍バイオ医薬品市場、2018年~2030年(百万ドル)

図52 ラテンアメリカ 糖尿病性足潰瘍バイオ医薬品市場、2018年~2030年(百万米ドル)

図53 ブラジル 糖尿病性足潰瘍バイオ医薬品市場、2018年~2030年(百万米ドル)

図54 アルゼンチン 糖尿病性足潰瘍バイオ医薬品市場、2018年~2030年(百万米ドル)

図55 中東・アフリカ 糖尿病性足潰瘍用生物学的製剤市場、2018年~2030年(百万米ドル)

図56 南アフリカ 糖尿病性足潰瘍用生物学的製剤市場、2018年~2030年(百万米ドル)

図57 サウジアラビア 糖尿病性足潰瘍用生物学的製剤市場、2018年~2030年(百万ドル)

図58 アラブ首長国連邦 糖尿病性足潰瘍用生物学的製剤市場、2018年~2030年(百万ドル)

図59 クウェート 糖尿病性足潰瘍用生物学的製剤市場、2018年~2030年(百万ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/