歯科診療所における感染管理基準の意識の高まりは、歯科滅菌業界の主要な成長要因となっています。患者と医療従事者が衛生と安全を重視する中、交差汚染のリスクを排除するための高度な滅菌機器の需要が著しく増加しています。この傾向は、診療所における滅菌手順を義務付ける厳格な規制ガイドラインによってさらに後押しされています。

滅菌技術の継続的な革新が市場成長を牽引しています。自動洗浄消毒機や低温度滅菌器などの現代的なシステムは、効率性、操作の容易さ、多様な歯科器具との互換性を提供します。これらの技術革新は、歯科医療従事者の進化するニーズに対応し、最適な感染管理と患者安全を確保します。2024年7月、Flight Dental Systemsは、歯科診療所での効率的かつ直感的な滅菌を目的とした「Flight Clave45+ 蒸気滅菌器」を発売しました。その耐久性のあるステンレス鋼製チャンバーは45リットルの容量を有し、大型の器具の処理に適しています。滅菌器はLCDインターフェースを備え、サイクル選択が容易で、多様な滅菌ニーズに対応するためのプログラム可能な設定が可能です。

世界中の歯科クリニックの数の増加、特に新興経済国での増加が、滅菌ソリューションの採用を促進しています。口腔衛生への意識の高まりは、政府の取り組みと民間投資により後押しされ、歯科施設の拡大につながっています。その結果、衛生基準を満たす信頼性が高くコスト効果の高い滅菌システムへの需要が継続的に増加しています。2024年11月の歯科統計によると、イングランドでは2023-2024年度に3400万件の歯科治療が行われ、2022-2023年度比で4.3%増加しました。2024年3月までの2年間で、成人患者1,800万人が治療を受け、総歯科診療単位は3.4%増加して7,300万件に達しました。

市場集中度と特徴

歯科滅菌業界のイノベーション度は高く、企業は効率性、安全性、使いやすさの向上を目的に先進技術に注力しています。イノベーションには自動滅菌システム、携帯用滅菌器、リアルタイム監視機能を統合したデバイスなどが含まれます。これらの進展は、進化する感染管理基準の遵守と患者ニーズの向上に対応するためです。AIとIoTの統合は、予測メンテナンスと業務自動化を可能にし、市場をさらに変革しています。

歯科用滅菌業界のM&A活動は、製品ポートフォリオの拡大、地理的展開、技術力の強化を目的として、中程度のレベルで推移しています。買収の対象は、滅菌分野のニッチな専門知識を持つ企業が多く、市場リーダーが競争力を維持しつつ、新興の顧客ニーズに対応するためです。研究開発(R&D)の強化と滅菌ソリューションのイノベーション加速を目的とした協業パートナーシップも活用されています。

歯科滅菌業界における規制の影響は高く、感染管理と機器の安全性に厳格なガイドラインが設定されています。FDA、CE、ISO認証などの国際基準への準拠は、製造企業の運営複雑さとコストを増大させ、製品開発スケジュールや市場参入に影響を及ぼしています。製造企業は、滅菌プロセスにおける環境基準の遵守にもますます厳格な監視を受けており、これを受けて環境に優しい滅菌方法や持続可能な材料の採用が促進されています。

歯科滅菌業界の製品拡大は緩やかで、企業は小規模クリニック向けのコンパクトモデルや大規模診療所向けの高度なシステムなど、特定のニーズに合わせた新たな滅菌装置を投入しています。技術サポートやトレーニングプログラムを含むサービス拡充は、顧客の定着率向上とブランドロイヤルティの強化に寄与しています。デジタルプラットフォームの活用も、シームレスなサービス提供と顧客エンゲージメントの向上を可能にしています。

歯科滅菌業界の地域展開は活発です。アジア太平洋地域、ラテンアメリカ、中東・アフリカの一部地域では、インフラ整備、人材育成、現地生産への投資が市場浸透を促進しており、グローバル展開の重要性が浮き彫りになっています。地域別の戦略の採用は、多様な規制要件や文化的な嗜好に対応する上で有効です。

製品動向

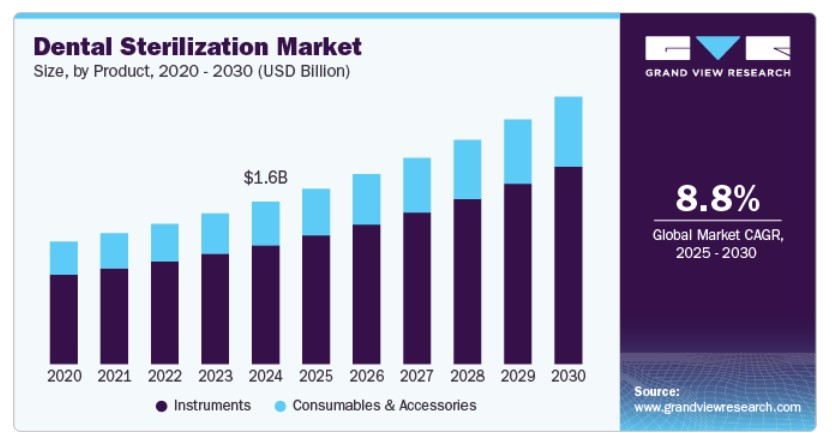

2024年に市場シェアの73.3%を占めた器具セグメントが市場をリードし、2025年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。これは、世界的な歯科疾患の増加が要因です。これにより、感染防止と患者安全を確保するための歯科器具の有効な滅菌ニーズが高まっています。オートクレーブ、超音波洗浄機、滅菌用パックなどの高度な滅菌機器の需要が市場を牽引しています。2024年11月、W&Hグループは、第100回年次グレートニューヨーク歯科会議において、Lexa Mini Class B高速滅菌器とSynea Power Editionハンドピースを含む最新技術を展示しました。このイベントは2024年12月、ニューヨーク市のジェイコブ・K・ジャビッツ・コンベンション・センターで開催されました。

消耗品とアクセサリーのセグメントは、2024年から2030年までの期間で最も高い年平均成長率(CAGR)8.5%で成長すると予測されています。このセグメントには、滅菌包装アクセサリー、滅菌指標、表面消毒剤、洗浄液などが含まれます。感染管理の実践に関する意識の高まりと、歯科診療所における厳格な滅菌プロトコルの維持への重点が、これらの消耗品とアクセサリーの需要を後押ししています。2024年5月、CDCは歯科診療所における感染管理ガイドラインを強調し、滅菌と器具の清掃に焦点を当てました。ガイドラインは、滅菌監視プロセスへの準拠を確保し、感染リスクを軽減するため、更新されたプロトコルの遵守の重要性を強調しました。これらのガイドラインは、歯科診療所における安全な実践を強化することを目的としていました。

最終用途別分析

最終用途別では、歯科クリニックセグメントが2024年に最大の売上高シェア67.9%を占め、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。歯科クリニックは、適切な滅菌手順の重要性を理解した訓練を受けた専門職員を配置しており、機器が効果的に清掃・維持されるよう確保しています。さらに、歯科クリニックは規制当局が定める厳格な滅菌プロトコルを遵守し、患者安全を確保する必要があります。歯科滅菌技術の継続的な進化により、歯科クリニックは滅菌環境を維持する効率性、利便性、効果性が向上し、これにより市場での優位性を維持しています。

病院セグメントは、予測期間中に8.2%の著しいCAGRで成長すると予測されています。この成長は、歯科治療の増加、厳格な規則と規制、患者安全への重点、新技術の導入、専門人材を擁するインフラ、高機能な設備、病院環境における品質保証など、複数の要因に起因しています。世界的に歯科治療を病院で行う傾向が高まっていることは、このセグメントにおける歯科滅菌の機会をさらに拡大する主要なトレンドです。

地域別動向

北米は2024年に43.8%の最大の売上高シェアを占め、歯科滅菌市場をリードしています。これは、高度な医療インフラ、最先端技術の導入、厳格な感染管理プロトコルに支えられています。同地域は、政府の歯科医療支援策と資金提供の恩恵を受けており、患者安全を重視する民間歯科クリニックの貢献が顕著です。2024年11月、W&Hは米国とカナダ市場向けに設計されたクラスB急速滅菌器「Lexa Mini」を発売しました。この革新的なデバイスは信頼性、効率性、安全性を最優先に設計されており、歯科診療所における多目的ツールとして活用可能です。ハンドピースの急速滅菌に加え、卓上滅菌器の緊急バックアップとしても機能します。

米国歯科滅菌市場動向

2024年、米国は北米の歯科滅菌市場で大きなシェアを占めました。これは歯科クリニックの集中度が高く、規制基準への遵守が重視されているためです。滅菌装置の革新とデジタル技術の広範な採用が、同国の市場成長をさらに後押ししています。2024年11月、ダラス在住の発明家が歯科クリニック向けの「Protective Sterilization System」を開発し、超音波挿入部の清掃時の保護を目的としています。この特許出願中の発明は、InventHelpに提出されたもので、個々のツールの滅菌用のカセットを採用し、感染制御と安全性を向上させます。

欧州歯科滅菌市場動向

欧州の歯科滅菌市場は、感染制御への意識の高まりと持続可能性への強い焦点により、著しい成長を遂げています。主要企業は、地域の厳しい環境規制に準拠するため、環境に優しい滅菌技術への投資を強化しており、成長の機会が生まれています。2024年1月、Medicina Oral, Patología Oral y Cirugía Bucal誌に掲載された論文では、歯科クリニック内のエアロゾルによる室内空気質の問題が指摘されました。OHラジカル発生装置を使用し、表面サンプルではコロニー形成単位が76.9%減少、空気サンプルも大幅に減少しました。この研究は、この技術がカビ、酵母、細菌を効果的に減少させることを結論付けています。

イギリス歯科滅菌市場は、小型歯科クリニック向けに設計された携帯型・コンパクトな滅菌システムの進展により、著しい成長を遂げています。家庭用歯科ケアキットの普及も、小型でコスト効果の高い滅菌ソリューションの需要を後押ししています。2024年5月、Dentistry UKに掲載された記事では、保健省のガイドラインに基づき、歯科診療所が感染管理と除染を担当する責任者を任命することを義務付ける内容を取り上げました。同記事は、患者との接触、手接触の頻度、汚染リスクを評価し、患者とスタッフの安全な無菌環境を確保する必要性を強調しました。

ドイツの歯科滅菌市場は、強力な産業基盤を背景に滅菌技術革新を促進し、著しい成長を遂げています。高い歯科保険カバー率と予防医療の文化が、高度な感染制御システムへの継続的な需要を後押ししています。2023年8月、KUKAはイタリアの歯科診療所で器具の滅菌に同社のロボットシステムを活用する事例を紹介する記事を公表しました。ドイツで開発されたこの技術は、除染、消毒、包装などのプロセスを自動化し、効率性を向上させながら手作業を削減します。このイノベーションは、ロボット技術が歯科診療のワークフローを効率化する可能性を示しています。

アジア太平洋地域歯科滅菌市場動向

アジア太平洋地域の歯科滅菌市場は、急速な都市化と医療インフラへの投資拡大を背景に急速に成長しています。公衆衛生キャンペーンと口腔衛生への意識の高まりが、新興国における滅菌システムの採用を加速させています。2024年1月に『Journal of Oral Science』に掲載された研究では、根管治療に使用されるゴムダムの消毒に用いられるさまざまな抗せ菌剤の有効性が評価されました。結果によると、1つの抗せ菌剤はE. faecalisとC. albicansを完全に除去し、120分間効果を維持したのに対し、タイの歯科学校で一般的に使用されている2段階の消毒プロトコルは不十分であり、見直しが必要であることが判明しました。

中国歯科滅菌市場は、中間層人口の増加と国内製造能力を背景に、歯科医療セクターの急成長を背景に拡大しています。政府の農村部医療アクセス改善施策により、滅菌技術の普及範囲が拡大しています。2024年7月、上海JPSメディカル株式会社は、歯科滅菌の先端ソリューションであるJP-STE-18L/23オートクレーブを発売しました。この先進的なオートクレーブは、歯科衛生の最高基準を満たすように設計され、多様な歯科器具の信頼性の高い滅菌を実現し、安全で無菌の臨床環境を確保します。

日本の歯科滅菌市場は、高齢化人口とプレミアム歯科医療サービスへの高い需要を背景に成長を遂げています。クリニックが効率性向上と運営コスト削減を目指す中、自動化・省エネルギー型の滅菌システムの採用が進んでいます。2022年2月、Process Biochemistry誌に掲載された研究では、歯科器具を効果的に滅菌するラジカル蒸気反応器(RVR)が報告されました。反応性酸素種を生成する方法は、従来の方法よりも環境負荷が低く、迅速かつコスト効率の高い滅菌手法を提供します。

ラテンアメリカ歯科滅菌市場動向

ラテンアメリカの歯科滅菌市場は、政府の医療費支出増加と民間部門の拡大を背景に拡大しています。特に、農村部や医療サービスが不足する地域では、携帯型でメンテナンスが容易な滅菌装置の需要が急増しています。2024年7月に『Journal of Materials Science』で実施された研究では、『Materials in Medicine』が滅菌方法が歯科インプラント表面に与える影響を評価しました。表面形態は変化しなかったものの、オートクレーブ滅菌は親水性表面に悪影響を及ぼし、空気暴露にも敏感であることが判明しました。この研究は、不正確な結果を防止するため、滅菌方法の慎重な選択の必要性を強調しました。

ブラジル歯科滅菌市場は、堅調な歯科産業と歯科医療従事者向けの広範な研修プログラムを背景に成長しています。同国は都市部と準都市部での医療アクセス改善に注力しており、これが高度な滅菌ソリューションの需要を後押ししています。2024年11月のScientific Reports誌の論文では、多くのブラジル人歯科外科医が科学的根拠が不十分なまま、すべての外科手術に抗生物質を処方していることが判明しました。この研究は、抗生物質耐性対策のため、これらの専門家の教育向上が必要であることを強調しています。

中東・アフリカ歯科滅菌市場動向

中東・アフリカ地域の歯科滅菌市場は、政府が医療施設近代化と感染管理措置への投資を拡大する中で拡大しています。特に、地域内の医療ツーリストを対象とした歯科クリニックでの成長が顕著です。2022年9月、『The Journal of Contemporary Dental Practice』は、感染性微生物の伝播防止における感染管理の重要性を強調し、再使用可能な器具の滅菌と滅菌不能な物品の消毒の必要性を指摘し、歯科診療所における厳格な感染予防措置を提言しました。

サウジアラビアの歯科滅菌市場は、Vision 2030の一環として医療インフラへの大規模な投資により拡大しています。同国は民間・公的歯科クリニックにおける国際的な感染管理基準の採用に注力しており、高品質な滅菌システムへの需要を後押ししています。2024年3月、BMC Medical Educationはサウジアラビアの歯科医療従事者を対象に、クリニックにおける歯科印象の消毒に関する知識と実践を評価する研究を発表しました。結果は平均的な知識と態度を示しましたが、消毒実践への高い遵守率が確認され、患者安全と感染管理の向上に向けた継続的な教育の必要性が浮き彫りになりました。

主要な歯科滅菌企業動向

市場競争は激しく、主要企業が重要な地位を占めています。主要企業は、顧客の未充足ニーズに対応するため、新製品開発、提携、買収、合併、地域展開など多様な戦略を展開しています。これらの企業は合計で最大の市場シェアを占め、業界の動向を主導しています。

主要な歯科滅菌企業:

以下の企業は、歯科滅菌市場における主要企業です。これらの企業は共同で最大の市場シェアを占め、業界の動向をリードしています。

- Hu-Friedy Mfg. Co., LLC.

- Dentsply Sirona

- Midmark Corporation

- MATACHANA

- W&H Dentalwerk

- Nakanishi inc.

- SciCan Ltd.

- Getinge

- Tuttnauer U.S.A. Co., Ltd.

最近の動向

- 2024年9月、歯科安全協会(旧OSAP)は「安全文化の定着と患者・歯科チームへの支援」をテーマに「歯科感染管理意識向上月間」を設立しました。この取り組みでは、手洗い、歯科ユニットの水回路、器具の再処理、個人用保護具など、週替わりのテーマを強調し、歯科専門家に設計されたツールキットを伴うキャンペーンを実施しました。

- 2024年7月、Midmark Corporationは、歯科チーム向けの耐久性と操作性を向上させた次世代型蒸気滅菌器「M9」と「M11」を発売しました。これらの滅菌器は、器具の処理とコンプライアンスを効率化し、ワークフローの効率化と新規スタッフのトレーニング時間を短縮するツールを搭載し、安全で効果的な患者ケアを促進します。

- 2024年2月、W&Hは安全、無菌化、予防(OSAP)組織のスーパースポンサーに就任しました。このパートナーシップは、歯科診療所における安全と衛生の向上へのコミットメントを強化し、効果的な感染予防に関するコミュニティ教育の継続的な取り組みと一致しています。

グローバル歯科滅菌市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会を分析し、国別売上高の成長を予測しています。この調査では、Grand View Researchはグローバル歯科滅菌市場レポートを製品、最終用途、地域に基づいてセグメント化しています。

- 製品展望(売上高、米ドル百万、2018年~2030年)

- 器具

- 滅菌機器

- 高温滅菌器

- 低温滅菌器

- 洗浄・消毒機器

- 洗浄消毒剤

- 超音波洗浄機

- 包装機器

- 滅菌機器

- 消耗品およびアクセサリー

- 滅菌包装アクセサリー

- 機器用消毒剤

- 表面消毒剤

- 滅菌指標

- 潤滑剤および洗浄剤

- 器具

- 最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 病院

- 歯科クリニック

- 歯科ラボラトリー

- 地域別見通し(売上高、百万米ドル;2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- ノルウェー

- デンマーク

- スウェーデン

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 最終用途

1.2.3. 地域範囲

1.2.4. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次情報源の一覧

1.9. 一次情報源の一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. 最終用途見通し

2.3. 地域別見通し

2.4. 競合分析

第3章 歯科滅菌市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 感染制御の需要増加

3.2.1.2. 滅菌技術の進歩

3.2.1.3. 歯科クリニックの増加

3.2.2. 市場制約分析

3.2.2.1. 滅菌機器の高コスト

3.2.2.2. 規制上の課題

3.3. 歯科滅菌市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的環境

3.3.2.6. 法的環境

第4章 歯科用滅菌市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 歯科滅菌市場:製品動向分析

4.3. 歯科滅菌市場:製品別見通し(百万ドル)

4.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

4.5. 機器

4.5.1. 機器市場売上高推計と予測(2018年から2030年)(百万ドル)

4.5.2. 滅菌装置

4.5.2.1. 滅菌装置市場売上高推計と予測(2018年~2030年、百万ドル)

4.5.2.2. 高温滅菌器

4.5.2.2.1. 高温滅菌器市場売上高推計と予測(2018年~2030年、百万米ドル)

4.5.2.3. 低温滅菌器

4.5.2.3.1. 低温滅菌器市場売上高推計と予測(2018年~2030年、百万米ドル)

4.5.3. 清掃・消毒機器

4.5.3.1. 清掃・消毒機器市場売上高推計と予測(2018年~2030年、百万米ドル)

4.5.3.2. 洗浄消毒剤

4.5.3.2.1. 洗浄消毒剤市場売上高推計と予測(2018年~2030年、百万米ドル)

4.5.3.3. 超音波洗浄機

4.5.3.3.1. 超音波洗浄機市場売上高推計と予測(2018年~2030年、百万米ドル)

4.5.4. パッケージング機器

4.5.4.1. パッケージング機器市場売上高推計と予測(2018年~2030年、百万米ドル)

4.6. 消耗品およびアクセサリー

4.6.1. 消耗品およびアクセサリー市場売上高推計と予測(2018年~2030年、百万米ドル)

4.6.2. 滅菌包装アクセサリー

4.6.2.1. 滅菌包装アクセサリー市場売上高推計と予測(2018年~2030年)(百万米ドル)

4.6.3. 医療機器用消毒剤

4.6.3.1. 医療機器用消毒剤市場売上高推計と予測(2018年~2030年、百万米ドル)

4.6.4. 表面消毒剤

4.6.4.1. 表面消毒剤市場売上高推計と予測(2018年~2030年、百万米ドル)

4.6.5. 滅菌指標

4.6.5.1. 滅菌指標市場売上高推計と予測(2018年~2030年、百万米ドル)

4.6.6. 潤滑剤および清掃溶液

4.6.6.1. 潤滑剤および清掃溶液市場売上高推計と予測(2018年~2030年、百万米ドル)

第5章 歯科滅菌市場:最終用途別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 歯科滅菌市場:最終用途別動向分析

5.3. 歯科滅菌市場:最終用途別見通し(USD百万)

5.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の対象について

5.5. 病院

5.5.1. 病院市場売上高推計と予測、2018年~2030年(百万米ドル)

5.6. 歯科クリニック

5.6.1. 歯科クリニック市場売上高推計と予測、2018年~2030年(百万米ドル)

5.7. 歯科ラボラトリー

5.7.1. 歯科ラボラトリー市場売上高推計と予測(2018年~2030年、米ドル百万)

第6章 歯科滅菌市場:地域別推計と動向分析

6.1. 地域別ダッシュボード

6.2. 市場規模と予測動向分析(2018年~2030年):

6.3. 北米

6.3.1. アメリカ合衆国

6.3.1.1. 主要国の動向

6.3.1.2. 規制枠組み/償還構造

6.3.1.3. 競争状況

6.3.1.4. アメリカ合衆国市場推定値と予測、2018年から2030年(百万ドル)

6.3.2. カナダ

6.3.2.1. 主要国の動向

6.3.2.2. 規制枠組み/償還構造

6.3.2.3. 競争状況

6.3.2.4. カナダ市場の見積もりおよび予測(2018年から2030年、USD百万)

6.3.3. メキシコ

6.3.3.1. 主要国の動向

6.3.3.2. 規制枠組み/償還構造

6.3.3.3. 競争状況

6.3.3.4. メキシコ市場の見積もりおよび予測(2018年から2030年)(USD百万)

6.4. ヨーロッパ

6.4.1. イギリス

6.4.1.1. 主要な国別動向

6.4.1.2. 規制枠組み/償還構造

6.4.1.3. 競争状況

6.4.1.4. イギリス市場の見積もりおよび予測(2018年から2030年、USD百万)

6.4.2. ドイツ

6.4.2.1. 主要国の動向

6.4.2.2. 規制枠組み/償還構造

6.4.2.3. 競争状況

6.4.2.4. ドイツ市場の見積もりおよび予測(2018年から2030年、USD百万)

6.4.3. フランス

6.4.3.1. 主要な国別動向

6.4.3.2. 規制枠組み/償還構造

6.4.3.3. 競争状況

6.4.3.4. フランス市場の見積もりおよび予測、2018年から2030年(USD百万)

6.4.4. イタリア

6.4.4.1. 主要な国別動向

6.4.4.2. 規制枠組み/償還構造

6.4.4.3. 競争状況

6.4.4.4. イタリア市場の見積もりおよび予測、2018年から2030年(USD百万)

6.4.5. スペイン

6.4.5.1. 主要な国別動向

6.4.5.2. 規制枠組み/償還構造

6.4.5.3. 競争状況

6.4.5.4. スペイン市場の見積もりおよび予測(2018年から2030年)(百万ドル)

6.4.6. ノルウェー

6.4.6.1. 主要な国別動向

6.4.6.2. 規制枠組み/償還構造

6.4.6.3. 競争状況

6.4.6.4. ノルウェー市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

6.4.7. スウェーデン

6.4.7.1. 主要な国別動向

6.4.7.2. 規制枠組み/償還構造

6.4.7.3. 競争状況

6.4.7.4. スウェーデン市場の見積もりおよび予測(2018年から2030年、USD百万)

6.4.8. デンマーク

6.4.8.1. 主要国の動向

6.4.8.2. 規制枠組み/償還構造

6.4.8.3. 競争状況

6.4.8.4. デンマーク市場の見積もりおよび予測(2018年から2030年、USD百万)

6.5. アジア太平洋

6.5.1. 日本

6.5.1.1. 主要国の動向

6.5.1.2. 規制枠組み/償還構造

6.5.1.3. 競争状況

6.5.1.4. 日本市場の見積もりおよび予測、2018年から2030年(USD百万)

6.5.2. 中国

6.5.2.1. 主要国の動向

6.5.2.2. 規制枠組み/償還構造

6.5.2.3. 競争状況

6.5.2.4. 中国市場の見積もりおよび予測、2018年から2030年(USD百万)

6.5.3. インド

6.5.3.1. 主要な国別動向

6.5.3.2. 規制枠組み/償還構造

6.5.3.3. 競争状況

6.5.3.4. インド市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

6.5.4. オーストラリア

6.5.4.1. 主要な国別動向

6.5.4.2. 規制枠組み/償還構造

6.5.4.3. 競争状況

6.5.4.4. オーストラリア市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

6.5.5. 韓国

6.5.5.1. 主要な国別動向

6.5.5.2. 規制枠組み/償還構造

6.5.5.3. 競争状況

6.5.5.4. 韓国市場の見積もりおよび予測(2018年から2030年、USD百万)

6.5.6. タイ

6.5.6.1. 主要な国別動向

6.5.6.2. 規制枠組み/償還構造

6.5.6.3. 競争状況

6.5.6.4. タイ市場の見積もりおよび予測(2018年から2030年、USD百万)

6.6. ラテンアメリカ

6.6.1. ブラジル

6.6.1.1. 主要な国別動向

6.6.1.2. 規制枠組み/償還構造

6.6.1.3. 競争状況

6.6.1.4. ブラジル市場の見積もりおよび予測(2018年から2030年、USD百万)

6.6.2. アルゼンチン

6.6.2.1. 主要国の動向

6.6.2.2. 規制枠組み/償還構造

6.6.2.3. 競争状況

6.6.2.4. アルゼンチン市場の見積もりおよび予測(2018年から2030年、USD百万)

6.7. MEA

6.7.1. 南アフリカ

6.7.1.1. 主要な国別動向

6.7.1.2. 規制枠組み/償還構造

6.7.1.3. 競争状況

6.7.1.4. 南アフリカ市場の見積もりおよび予測、2018年から2030年(USD百万)

6.7.2. サウジアラビア

6.7.2.1. 主要国の動向

6.7.2.2. 規制枠組み/償還構造

6.7.2.3. 競争状況

6.7.2.4. サウジアラビア市場の見積もりおよび予測、2018年から2030年(USD百万)

6.7.3. アラブ首長国連邦

6.7.3.1. 主要な国別動向

6.7.3.2. 規制枠組み/償還構造

6.7.3.3. 競争状況

6.7.3.4. アラブ首長国連邦市場の見積もりおよび予測、2018年から2030年(百万米ドル)

6.7.4. クウェート

6.7.4.1. 主要な国別動向

6.7.4.2. 規制枠組み/償還構造

6.7.4.3. 競争状況

6.7.4.4. クウェート市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

第7章 競争環境

7.1. 市場参加者の分類

7.2. 主要企業プロファイル

7.2.1. Hu-Friedy Mfg. Co., LLC.

7.2.1.1. 会社概要

7.2.1.2. 財務実績

7.2.1.3. 製品ベンチマーク

7.2.1.4. 戦略的イニシアチブ

7.2.2. Dentsply Sirona

7.2.2.1. 会社概要

7.2.2.2. 財務実績

7.2.2.3. 製品ベンチマーク

7.2.2.4. 戦略的イニシアチブ

7.2.3. ミッドマーク・コーポレーション

7.2.3.1. 会社概要

7.2.3.2. 財務実績

7.2.3.3. 製品ベンチマーク

7.2.3.4. 戦略的イニシアチブ

7.2.4. マタチャナ

7.2.4.1. 会社概要

7.2.4.2. 財務実績

7.2.4.3. 製品ベンチマーク

7.2.4.4. 戦略的イニシアチブ

7.2.5. W&H Dentalwerk

7.2.5.1. 会社概要

7.2.5.2. 財務実績

7.2.5.3. 製品ベンチマーク

7.2.5.4. 戦略的イニシアチブ

7.2.6. ナカニシ株式会社

7.2.6.1. 会社概要

7.2.6.2. 財務実績

7.2.6.3. 製品ベンチマーク

7.2.6.4. 戦略的イニシアチブ

7.2.7. スキャカン株式会社

7.2.7.1. 会社概要

7.2.7.2. 財務実績

7.2.7.3. 製品ベンチマーク

7.2.7.4. 戦略的イニシアチブ

7.2.8. Getinge

7.2.8.1. 会社概要

7.2.8.2. 財務実績

7.2.8.3. 製品ベンチマーク

7.2.8.4. 戦略的イニシアチブ

7.2.9. Tuttnauer U.S.A. Co., Ltd.

7.2.9.1. 会社概要

7.2.9.2. 財務実績

7.2.9.3. 製品ベンチマーク

7.2.9.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバル歯科滅菌市場(製品別)、2018年~2030年(百万ドル)

表4. グローバル歯科滅菌市場(用途別)、2018年~2030年(百万ドル)

表5. 北米歯科滅菌市場(地域別)、2018年~2030年(百万ドル)

表6. 北米歯科滅菌市場(製品別)、2018年~2030年(百万ドル)

表7. 北米歯科滅菌市場(用途別)、2018年~2030年(百万ドル)

表8. 米国歯科滅菌市場(製品別)、2018年~2030年(百万ドル)

表9. 米国歯科滅菌市場(用途別)、2018年~2030年(百万ドル)

表10. カナダ歯科滅菌市場(製品別)、2018年~2030年(百万米ドル)

表11. カナダ歯科滅菌市場(用途別)、2018年~2030年(百万米ドル)

表12. メキシコ歯科滅菌市場(製品別)、2018年~2030年(百万米ドル)

表13. メキシコ歯科滅菌市場、用途別、2018年~2030年(百万米ドル)

表14. 欧州歯科滅菌市場、国別、2018年~2030年(百万米ドル)

表15. 欧州歯科滅菌市場、製品別、2018年~2030年(百万米ドル)

表16. 欧州歯科用滅菌市場(用途別)、2018年~2030年(百万米ドル)

表17. イギリス歯科用滅菌市場(製品別)、2018年~2030年(百万米ドル)

表18. イギリス歯科用滅菌市場(用途別)、2018年~2030年(百万米ドル)

表19. ドイツの歯科用滅菌市場(製品別)、2018年~2030年(百万米ドル)

表20. ドイツの歯科用滅菌市場(用途別)、2018年~2030年(百万米ドル)

表21. フランスの歯科用滅菌市場(製品別)、2018年~2030年(百万米ドル)

表22. フランス歯科用滅菌市場、用途別 2018年~2030年(百万米ドル)

表23. イタリア歯科用滅菌市場、製品別 2018年~2030年(百万米ドル)

表24. イタリア歯科用滅菌市場、用途別 2018年~2030年(百万米ドル)

表25. スペインの歯科用滅菌市場(製品別)、2018年~2030年(百万ドル)

表26. スペインの歯科用滅菌市場(用途別)、2018年~2030年(百万ドル)

表27. デンマークの歯科用滅菌市場(製品別)、2018年~2030年(百万ドル)

表28. デンマーク歯科用滅菌市場、用途別 2018 – 2030(百万米ドル)

表29. ノルウェー歯科用滅菌市場、製品別 2018 – 2030(百万米ドル)

表30. ノルウェー歯科用滅菌市場、用途別 2018 – 2030(百万米ドル)

表31. スウェーデン歯科滅菌市場、製品別、2018年~2030年(百万米ドル)

表32. スウェーデン歯科滅菌市場、用途別、2018年~2030年(百万米ドル)

表33. アジア太平洋地域歯科滅菌市場、国別、2018年~2030年(百万米ドル)

表34. アジア太平洋地域歯科用滅菌市場、製品別、2018年~2030年(百万米ドル)

表35. アジア太平洋地域歯科用滅菌市場、用途別、2018年~2030年(百万米ドル)

表36. 日本歯科用滅菌市場、製品別、2018年~2030年(百万米ドル)

表37. 日本の歯科用滅菌市場、用途別、2018年~2030年(百万ドル)

表38. 中国の歯科用滅菌市場、製品別、2018年~2030年(百万ドル)

表39. 中国の歯科用滅菌市場、用途別、2018年~2030年(百万ドル)

表40. インドの歯科用滅菌市場(製品別)、2018年~2030年(百万ドル)

表41. インドの歯科用滅菌市場(最終用途別)、2018年~2030年(百万ドル)

表42. オーストラリアの歯科用滅菌市場(製品別)、2018年~2030年(百万ドル)

表43. オーストラリアの歯科滅菌市場(用途別)、2018年~2030年(百万米ドル)

表44. 韓国の歯科滅菌市場(製品別)、2018年~2030年(百万米ドル)

表45. 韓国の歯科滅菌市場(用途別)、2018年~2030年(百万米ドル)

表46. タイの歯科用滅菌市場、製品別、2018年~2030年(百万米ドル)

表47. タイの歯科用滅菌市場、用途別、2018年~2030年(百万米ドル)

表48. ラテンアメリカ歯科用滅菌市場、国別、2018年~2030年(百万米ドル)

表49. ラテンアメリカ歯科滅菌市場、製品別、2018年~2030年(百万米ドル)

表50. ラテンアメリカ歯科滅菌市場、用途別、2018年~2030年(百万米ドル)

表51. ブラジル歯科滅菌市場、製品別、2018年~2030年(百万米ドル)

表52. ブラジル歯科滅菌市場、用途別、2018年~2030年(百万米ドル)

表53. アルゼンチン歯科滅菌市場、製品別、2018年~2030年(百万米ドル)

表54. アルゼンチン歯科滅菌市場、用途別、2018年~2030年(百万米ドル)

表55. 中東・アフリカ歯科滅菌市場、国別、2018年~2030年(百万米ドル)

表56. 中東・アフリカ歯科滅菌市場、製品別、2018年~2030年(百万米ドル)

表57. 中東・アフリカ歯科滅菌市場、用途別、2018年~2030年(百万米ドル)

表58. 南アフリカ歯科滅菌市場、製品別、2018年~2030年(米ドル百万)

表59. 南アフリカ歯科滅菌市場、最終用途別、2018年~2030年(米ドル百万)

表60. サウジアラビア歯科滅菌市場、製品別、2018年~2030年(米ドル百万)

表61. サウジアラビアの歯科滅菌市場(用途別)、2018年~2030年(百万米ドル)

表62. アラブ首長国連邦(UAE)の歯科滅菌市場(製品別)、2018年~2030年(百万米ドル)

表63. アラブ首長国連邦(UAE)の歯科滅菌市場(用途別)、2018年~2030年(百万米ドル)

表64. クウェート歯科滅菌市場(製品別)、2018年~2030年(百万米ドル)

表65. クウェート歯科滅菌市場(最終用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査のアプローチ

図4 市場形成と検証

図5 歯科滅菌市場セグメンテーション

図6 市場ドライバー分析(現在の影響と将来の影響)

図7 市場制約分析(現在の影響と将来の影響)

図8 SWOT分析(要因別:政治的・法的、経済的、技術的)

図9 ポーターの5つの力分析

図10 歯科滅菌市場:製品動向の主要なポイント(百万ドル)

図11 歯科滅菌市場:製品動向分析 2024年と2030年(百万ドル)

図12 機器市場売上高の推計と予測、2018年~2030年(百万ドル)

図13 滅菌機器市場売上高の推計と予測、2018年~2030年(百万ドル)

図14 高温滅菌器市場売上高推計と予測、2018年~2030年(百万ドル)

図15 低温滅菌器市場売上高推計と予測、2018年~2030年(百万ドル)

図16 清掃・消毒機器市場売上高推計と予測、2018年~2030年(百万ドル)

図17 洗浄消毒剤市場売上高推計と予測(2018年~2030年)(百万ドル)

図18 超音波洗浄機市場売上高推計と予測(2018年~2030年)(百万ドル)

図19 パッケージング機器市場売上高推計と予測(2018年~2030年)(百万ドル)

図20 消耗品およびアクセサリー市場売上高の推計と予測、2018年~2030年(百万米ドル)

図21 滅菌包装アクセサリー市場売上高の推計と予測、2018年~2030年(百万米ドル)

図22 医療機器用消毒剤市場売上高の推計と予測、2018年~2030年(百万米ドル)

図23 表面消毒剤市場売上高の推計と予測(2018年~2030年、百万米ドル)

図24 滅菌指標市場売上高の推計と予測(2018年~2030年、百万米ドル)

図25 潤滑剤および清掃溶液市場売上高の推計と予測(2018年~2030年、百万米ドル)

図26 歯科滅菌市場:最終用途別見通しと主要ポイント(百万ドル)

図27 歯科滅菌市場:最終用途別動向分析 2024年と2030年(百万ドル)

図28 病院市場売上高推計と予測、2018年~2030年(百万ドル)

図29 歯科クリニック市場:売上高推計と予測(2018年~2030年)(百万ドル)

図30 歯科ラボラトリー市場:売上高推計と予測(2018年~2030年)(百万ドル)

図31 歯科滅菌市場:地域別主要ポイント(百万ドル)

図32 歯科滅菌市場:地域別見通し、2024年と2030年(百万ドル)

図33 北米歯科滅菌市場推定値と予測、2018年~2030年(百万ドル)

図34 米国歯科滅菌市場推定値と予測、2018年~2030年(百万ドル)

図35 カナダ歯科滅菌市場の見積もりおよび予測、2018年~2030年(百万ドル)

図36 メキシコ歯科滅菌市場の見積もりおよび予測、2018年~2030年(百万ドル)

図37 欧州歯科滅菌市場の見積もりおよび予測、2018年~2030年(百万ドル)

図38 イギリス歯科滅菌市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図39 ドイツ歯科滅菌市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図40 フランス歯科滅菌市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図41 スペインの歯科滅菌市場推定値と予測、2018年~2030年(米ドル百万)

図42 イタリアの歯科滅菌市場推定値と予測、2018年~2030年(米ドル百万)

図43 ノルウェーの歯科滅菌市場推定値と予測、2018年~2030年(米ドル百万)

図44 デンマークの歯科用滅菌市場推定値と予測、2018年~2030年(百万米ドル)

図45 スウェーデンの歯科用滅菌市場推定値と予測、2018年~2030年(百万米ドル)

図46 アジア太平洋地域の歯科用滅菌市場推定値と予測、2018年~2030年(百万米ドル)

図47 中国の歯科用滅菌市場規模推計と予測(2018年~2030年、百万米ドル)

図48 日本の歯科用滅菌市場規模推計と予測(2018年~2030年、百万米ドル)

図49 インドの歯科用滅菌市場規模推計と予測(2018年~2030年、百万米ドル)

図50 韓国の歯科用滅菌市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図51 オーストラリアの歯科用滅菌市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図52 タイの歯科用滅菌市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図53 ラテンアメリカ歯科滅菌市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図54 ブラジル歯科滅菌市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図55 アルゼンチン歯科滅菌市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図56 中東・アフリカ歯科滅菌市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図57 南アフリカ歯科滅菌市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図58 サウジアラビア歯科滅菌市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図59 アラブ首長国連邦(UAE)歯科滅菌市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図60 クウェート歯科滅菌市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図61 主要な新興企業/市場変革者/イノベーターのリスト

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/