航空機燃料システム市場における魅力的な機会

南米アメリカ

アメリカは世界最大の航空機燃料システムメーカーであり、北米航空機システム市場の大きなシェアを占めています。

市場成長の主な要因は、従来型の燃料処理技術に代わる高度な燃料システムの緊急ニーズと運用効率の向上です。

今後5年間は、製品の発売、技術の進歩、戦略的契約により、航空機用燃料システム・プロバイダーに有利な機会がもたらされる見込みです。

世界的な航空交通量の増加、機体の拡大、より燃費の良い航空機へのシフトが、次世代燃料システム・ソリューションに対する旺盛な需要を後押ししています。

アジア太平洋地域の需要は、旅客輸送量の急速な伸びと、新型民間航空機および軍事航空機の生産増加によって促進され、航空機燃料システムメーカーに大きなビジネスチャンスをもたらしています。

航空機用燃料システムの世界市場ダイナミクス

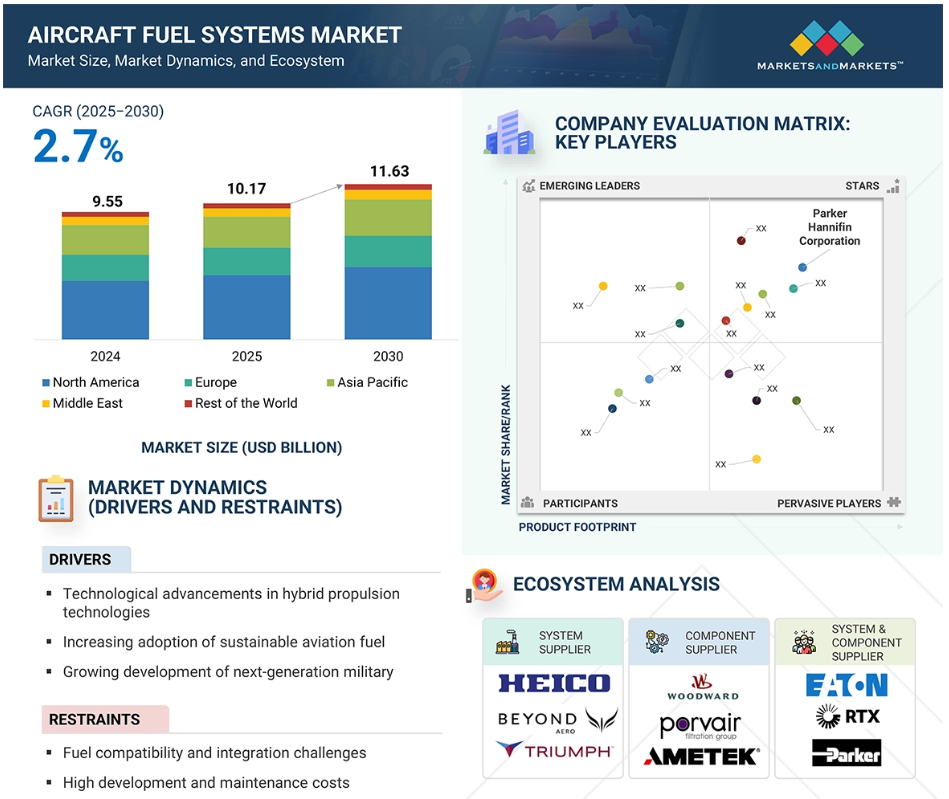

原動力:燃料管理システムの技術進歩

燃料管理システムの技術革新が航空機燃料システム市場の成長を促進します。オペレーターやメーカーは、IoTセンサーやAI駆動型プラットフォームのようなデジタル技術を採用し、燃料効率、安全性、運用性能を高めています。IoTセンサーは、燃料消費量と流量のリアルタイム監視を可能にし、予知保全とミッション計画の改善を提供し、コストとダウンタイムを削減します。アナリティクス・プラットフォームは、センサー・データを分析して傾向を特定し、燃料利用を最適化します。AIベースのシステムは、飛行状況や状態に基づいて燃料供給を調整することで、意思決定を強化します。これにより、燃費が向上し、二酸化炭素排出量が削減されるため、厳しい環境規制に対応することができます。

制約事項 燃料の互換性と統合の課題

新しい燃料の種類に関する互換性の問題が、航空機燃料システム市場にとって最も大きな制約となっています。航空産業が持続可能な航空燃料、水素、ハイブリッド電気パワープラントへと移行するにつれ、従来型の燃料システムは、新たな化学的要求、動作温度範囲、保管条件に対応するため、抜本的な再設計が必要となっています。現在の航空機燃料システムは、従来のジェット燃料を燃焼させるように設計されており、代替燃料や極低温燃料との互換性は容易ではありません。また、次世代推進システムをサポートする新しい機体では、多様な圧力、温度、流量条件を管理するために、特別に構成された燃料システムの配置が必要になります。このような互換性の問題は、開発コストを引き上げ、認証スケジュールを延長し、メーカーと運航会社に技術的リスクをもたらします。

可能性:スマート燃料監視システムによる予知保全の需要の高まり

インテリジェント燃料監視システムは、予知保全と運用効率を高めることにより、航空機燃料システム市場に大きなメリットをもたらします。これらのシステムは、高度なセンサーとリアルタイムのデータ分析を使用して燃料コンポーネントを継続的に監視します。圧力、温度、流量を分析することで、故障を事前に予測し、予防的なメンテナンスを可能にします。このアプローチにより、ダウンタイムが短縮され、コンポーネントの寿命が延び、コストが削減されます。航空会社や防衛事業者は、航空機の可用性と安全性を向上させるためにこれらのソリューションを採用するケースが増えています。航空機フリートがデジタル化されるにつれて、予測燃料管理システムの需要は増加する見込みです。

課題:SAFおよび水素統合のための燃料システムにおける安全性の課題の克服

航空セクターのサステイナブル航空燃料(SAF)と水素への移行は、安全性に大きな課題をもたらします。従来型のジェット燃料とは異なり、SAFと水素は化学的・熱的特性が異なるため、燃料システムの設計を大幅に変更する必要があります。水素は低温・高圧で貯蔵する必要があり、漏れの懸念があります。これらの燃料を現在の機体に組み込む一方で、厳格な安全認証を確実に遵守することは、開発に複雑さとコストをもたらします。持続可能な航空を推進するためには、これらの課題に対処することが不可欠です。

世界の航空機燃料システム市場のエコシステム分析

OEM、システムサプライヤー、部品サプライヤーなど、燃料システムを設計・製造する企業は、航空機燃料システムエコシステムの主要なステークホルダーです。投資家、資金提供者、学術研究者、インテグレーター、サービスプロバイダー、およびライセンス当局が、航空機燃料システム市場における主要な影響力者です。

システム別では、燃料制御・監視システム分野が予測期間中に最も速い速度で成長すると予測されています。

燃料制御・監視システム分野は、航空機における燃料効率の改善、運用の透明性、リアルタイムデータ管理に対する需要の高まりにより、急速に成長すると予測されています。航空産業がより複雑な推進システムを採用し、より厳しい規制に直面する中、燃料消費を最適化するための高度なシステムが不可欠となっています。これらのシステムは、無駄を最小限に抑え、航空機の性能を高め、予知保全を可能にすることで、運用コストの削減に貢献します。軍事および民間航空におけるこの成長の主な原動力には、航空機の近代化、グリーン航空の採用、燃料処理ソリューションにおける柔軟性と自動化の需要などがあります。

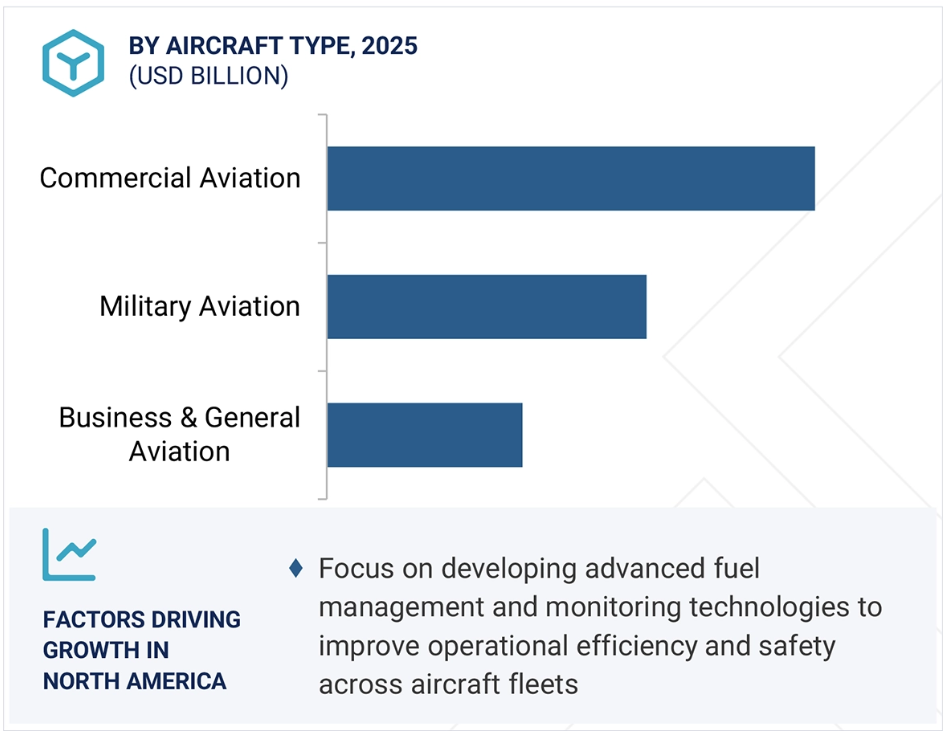

航空機の種類に基づくと、予測期間中は民間航空セグメントが優位を占めるでしょう。

民間航空機セグメントは、世界的な旅客輸送量の増加と航空会社の保有機数の拡大により、航空機燃料システム市場を支配することになるでしょう。主要航空機メーカーは、ナローボディ、ワイドボディ、リージョナルジェットの生産を増やしており、これらのジェット機はすべて高度な燃料システムを必要とします。また、航空会社は、次世代で燃料効率の高い航空機に多額の投資を行っており、最新の燃料管理システムの採用を促進しています。世界的な旅行の急速な回復と、アジア太平洋や中東のような主要航空市場の成長は、航空機燃料システム市場の成長の主な原動力としての民間航空セグメントをさらに強化します。

北米が航空機燃料システムの最大市場になると予測

北米は、強力な航空宇宙製造基盤と多額の国防支出により、引き続き最大の航空機燃料システム市場になると予想されます。ボーイングやロッキード・マーチンのような大手メーカーが、民間部門と軍事部門における高度な燃料システムの需要を高めています。アメリカ政府は軍用機の近代化に取り組んでおり、高度な燃料管理の必要性が高まっています。民間航空分野では、ナローボディおよびワイドボディ航空機の生産が続いているため、燃料システムの新規導入が大量に行われています。北米は、航空宇宙における技術革新、有利な規制、持続可能な航空への投資により、市場における主導的地位を強化しています。

航空機燃料システム市場の最新動向

- 2025年4月、イートン(アイルランド)はエアサポート(フランス)と大型民間航空機用イートン製エンジン燃料部品の現地修理・オーバーホールを提供する契約を締結。締結された契約に基づき、エアサポートはヨーロッパ、中東、アフリカ全域におけるイートンの航空宇宙事業の最初の公認サービスセンターとなります。

- 2024年11月、イートン(アイルランド)はアメリカ空軍研究所(AFRL)から新しいポッド式給油ブームを設計する350万米ドルの契約を獲得しました。イートンは、米空軍のイノベーション部門である AFWERX による空対空給油機構デジタル・デザイン・チャレンジに参加した後、AFRL Transformational Capabilities Office (TCO)から契約を受け取りました。

- 2024年8月、ウッドワード社(アメリカ)は、ルフトハンザ テクニク社(ドイツ)と5年間のメンテナンス・修理・オーバーホール(MRO)サービス契約を締結しました。Lufthansa Technikは、様々な民間航空会社で使用されている重要な燃料システムコンポーネントの定期的なメンテナンスと修理を行っています。ウッドワードは、ルフトハンザ テクニクに対し、ウッドワードが製造した特定の部品に関するMRO業務を引き続き提供します。

- 2024年4月、パーカー・ハネフィン・コーポレーション(アメリカ)は、マーシャルおよびGKNエアロスペースと協力し、2030年代のゼロ・エミッション航空を支える液体水素燃料システムとサプライ・チェーンを開発する産業および学術パートナーのコンソーシアムHyFIVE(スペイン)に参加することに調印しました。

- 2023年10月、サフラン・エレクトロニクス&ディフェンス(サフラン・グループの子会社)(フランス)は、先進航空モビリティ(AAM)のリーディング・カンパニーであるウィスク・エアロ(アメリカ)と、同社の自律型全電気式エアタクシー「ジェネレーション6」向けにSkyNaute慣性航法システムを供給する契約を締結。

主要市場プレイヤー

航空機燃料システム市場トップリスト

Eaton Corporation (Ireland)

Parker Hannifin Corporation (US)

Woodward Inc. (US)

Honeywell International Inc. (US)

Triumph Group (US)

RTX (US)

Safran (France)

Crane Aerospace & Electronics (US)

Secondo Mona S.p.A (Italy)

Porvair Filtration Group (UK)

AMETEK Inc. (US)

Currawong Engineering (Australia)

Allen Aircraft Products, Inc. (US)

CiES Inc. (US)

HEICO Corporation (US)

1 はじめに 31

1.1 調査目的 31

1.2 市場の定義 31

1.3 調査範囲 32

1.3.1 対象市場 32

1.3.2 調査対象および除外項目 33

1.3.3 考慮した年数 34

1.3.4 通貨 34

1.4 利害関係者 35

1.5 変更点のまとめ 35

2 調査方法 36

2.1 調査データ 36

2.1.1 二次データ 37

2.1.1.1 二次資料からの主要データ 38

2.1.2 一次データ 38

2.1.2.1 一次資料からの主要データ 39

2.1.2.2 一次インタビューの内訳 39

2.2 要因分析 40

2.2.1 導入 40

2.2.2 需要側指標 40

2.2.3 供給側指標 40

2.3 市場規模の推定 40

2.3.1 ボトムアップアプローチ 41

2.3.1.1 ボトムアップ市場推計手法 41

2.3.2 トップダウンアプローチ 43

2.4 データの三角測量と検証 43

2.4.1 二次調査による三角測量 43

2.4.2 一次インタビューによる三角測量 43

2.5 リサーチの前提 44

2.5.1 市場規模 44

2.5.2 市場予測 45

2.6 リスク分析 45

2.7 調査の限界 46

3 エグゼクティブサマリー 47

4 プレミアムインサイト 50

4.1 航空機燃料システム市場におけるプレーヤーの魅力的な機会 50

4.2 航空機燃料システム市場:販売地点別 50

4.3 航空機燃料システム市場:エンジニアリング種類別 51

4.4 航空機燃料システム市場:国別 51

5 市場の概要

5.1 はじめに 52

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 航空機燃料システム技術の技術的進歩 53

5.2.1.2 持続可能な航空燃料の採用の増加 53

5.2.1.3 次世代軍事開発の拡大 54

5.2.1.4 燃料管理システムの技術進歩 54

5.2.2 阻害要因 55

5.2.2.1 燃料適合性と統合の課題 55

5.2.2.2 高い開発・保守コスト 55

5.2.3 機会 55

5.2.3.1 スマート燃料モニタリングシステムによる予知保全の需要の高まり 55

5.2.3.2 航空宇宙用燃料システムに多角化する自動車ティア1サプライヤー 56

5.2.3.3 UAV における新たな燃料システムニーズ 56

5.2.3.4 水素航空機専用燃料システムの研究開発の成長 57

5.2.4 課題 57

5.2.4.1 コンポーネントのサプライチェーン・ギャップによる生産リスク 57

5.2.4.2 ハイブリッド電気航空機における燃料と熱の複雑な統合 57

5.3 バリューチェーン分析 58

5.4 顧客ビジネスに影響を与えるトレンドと混乱 60

5.5 エコシステム分析 60

5.5.1 システムサプライヤー 60

5.5.2 コンポーネントサプライヤー 61

5.5.3 システム&コンポーネントサプライヤー 61

5.6 規制の状況 62

5.6.1 規制機関、政府機関、その他の組織 62

5.7 貿易分析 65

5.7.1 HSコード840910の輸入シナリオ 65

5.7.2 HSコード840910の輸出シナリオ 66

5.8 主要ステークホルダーと購買基準 67

5.8.1 購入プロセスにおける主要ステークホルダー 67

5.8.2 購入基準 68

5.9 主要会議・イベント(2025~2026年) 69

5.10 ケーススタディ分析 69

5.10.1 ケーススタディ1:イートンは水素電気推進システムを開発するHeropsプロジェクトに参画 69

5.10.2 ケーススタディ 2: エアバス A350 の燃料効率向上 70

5.10.3 ケーススタディ3:ロバートソン・フューエル・システムズ、UH-60用衝突安全外部燃料システ ム(CEFS)を開発 70

5.11 技術分析 70

5.11.1 主要技術 70

5.11.1.1 燃料レベル検知制御ユニット(FLSCU) 70

5.11.1.2 車載不活性ガス発生システム(OBIGGS) 71

5.11.1.3 電気油圧式燃料計量バルブ 71

5.11.2 補完技術 72

5.11.2.1 スマートセンサーとIoTモジュール 72

5.11.2.2 航空機ヘルスモニタリングシステム(AHMS) 72

5.11.3 隣接技術 72

5.11.3.1 高圧配電 72

5.12 マクロ経済見通し 73

5.12.1 南米アメリカ 73

5.12.2 ヨーロッパ 73

5.12.3 アジア太平洋 73

5.12.4 中東 74

5.12.5 ラテンアメリカ 74

5.12.6 アフリカ 74

5.13 総所有コスト 75

5.14 ビジネスモデル 77

5.15 部品表 79

5.16 台数データ 80

5.17 投資と資金調達のシナリオ 81

5.18 技術ロードマップ 81

5.19 価格分析 83

5.19.1 平均販売価格(部品別)(2025年) 83

5.19.2 指標価格(航空機種類別)、2024年 83

5.19.3 航空機燃料システムの価格に影響を与える要因 84

5.20 2025年アメリカ関税の航空機燃料システム市場への影響 84

5.20.1 導入 84

5.20.2 主要関税率 85

5.20.3 価格への影響分析 85

5.20.4 国/地域への影響 86

6 産業動向 87

6.1 はじめに 87

6.2 技術動向 87

6.2.1 水素エンジン搭載航空機用極低温燃料システム 87

6.2.2 センシングと診断を組み込んだスマート燃料システム 87

6.2.3 電動燃料制御システム 88

6.2.4 燃料-熱エネルギー管理の統合 88

6.2.5 持続可能な燃料の適応と混合技術 88

6.3 メガトレンドの影響 89

6.3.1 AI/ml 統合 89

6.3.2 デジタル変革 89

6.3.3 ナノテクノロジーの統合 89

6.3.4 持続可能性を重視した設計 90

6.4 AIが航空機燃料システム市場に与える影響 90

6.4.1 導入 90

6.4.2 民間航空におけるAIの採用 91

6.5 特許分析 93

7 航空機燃料システム市場、システム別 97

7.1 導入 98

7.2 燃料供給・分配システム 99

7.2.1 次世代航空機における燃料フロー効率と安全性の向上の必要性 99

7.2.2 燃料ポンプ 100

7.2.3 燃料フィルター/燃料ストレーナー 100

7.2.4 燃料バルブ 100

7.2.5 燃料ライン及びホース 101

7.2.6 燃料インジェクタ/燃料ノズル 101

7.3 燃料制御・監視システム 101

7.3.1 効率向上のための精密燃料管理への注目の高まりが市場を牽引 101

7.3.2 燃料制御ユニット 102

7.3.3 燃料流量計 102

7.3.4 燃料センサー 103

7.3.5 燃料アクチュエータ 103

7.4 燃料タンク不活性化システム 103

7.4.1 小型で低メンテナンスの不活性化ソリューションへの需要の高まりが市場を後押し 103

7.5 燃料表示システム 104

7.5.1 センサーベースの高精度燃料表示ソリューションのニーズが市場成長を支える 104

7.5.2 燃料ゲージ 104

7.6 その他のシステム 104

8 航空機燃料システム市場:技術別 105

8.1 導入 106

8.2 ポンプ供給システム 107

8.2.1 航空機エンジンの高効率化、出力変化への迅速な応答が求められる 107

8.3 重力供給システム 107

8.3.1 重力式給気アーキテクチャが提供するシステムの簡素化、軽量化、最小限の保守管理 107

8.4 加圧供給システム 107

8.4.1 次世代航空機では、過酷な環境条件下でより高い信頼性とシステム完全性の向上が要求される 107

9 航空機燃料システム市場(エンジニアリング種類別) 108

9.1 導入 109

9.2 従来型エンジン 110

9.2.1 民間機、ビジネス機、軍用機の新規納入に対する持続的需要が市場を牽引 110

9.2.2 ターボプロップ 111

9.2.3 ターボファン 111

9.2.4 ターボシャフト 111

9.2.5 ピストンエンジン 111

9.3 ハイブリッド電気 112

9.3.1 航続距離や積載量を犠牲にすることなく炭素削減を優先する航空業界 112

10 航空機燃料システム市場:航空機種類別 113

10.1 導入 114

10.2 民間航空機 115

10.2.1 民間航空機のデジタル化とスマートアビオニクスシステムへのシフト 115

10.2.2 ナローボディ航空機 115

10.2.3 ワイドボディ航空機 116

10.2.4 地域輸送機 116

10.2.5 ヘリコプター 116

10.3 ビジネス&一般航空 116

10.3.1 燃費効率が高く、静粛性が高く、環境的に持続可能な航空機に対する需要の高まり 116

10.3.2 ビジネスジェット機 117

10.3.3 軽飛行機 117

10.4 軍事用航空機 118

10.4.1 軍用機の継続的な近代化が投資を促進 118

10.4.2 戦闘機 119

10.4.3 輸送機 119

10.4.4 特殊任務用航空機 119

10.4.5 軍事ヘリコプター 119

10.4.6 軍事用無人航空機(UAV) 120

11 航空機燃料システム市場:販売地点別 121

11.1 導入 122

11.2 OEM(相手先商標製品製造会社) 123

11.2.1 統合型モジュール式燃料システムアーキテクチャへの移行 123

11.3 アフターマーケット 123

11.3.1 モジュール式燃料システムの強化を重視する近代化プログラム 123

12 地域分析 124

12.1 はじめに 125

12.2 北米 126

12.2.1 乳棒分析:南米 127

12.2.2 アメリカ 133

12.2.2.1 自律型航空機とハイブリッド電動航空機の開発が市場を牽引 133

12.2.3 カナダ 136

12.2.3.1 持続可能な航空事業と北極圏事業の重視が燃料システムの革新を促進 136

12.3 アジア太平洋地域 139

12.3.1 ペッスル分析:アジア太平洋地域 140

12.3.2 中国 147

12.3.2.1 持続可能な航空燃料エコシステムの拡大と航空近代化が市場を牽引 147

12.3.3 インド 150

12.3.3.1 土着航空機プログラムと防衛航空の拡大が市場を牽引 150

12.3.4 日本 153

12.3.4.1 先進燃料システム技術の統合と防衛近代化が市場を牽引 153

12.3.5 オーストラリア 156

12.3.5.1 燃料インフラの拡大と防衛近代化が市場を牽引 156

12.3.6 韓国 159

12.3.6.1 国産航空機プログラムの成長と航空宇宙インフラ拡大が市場を牽引 159

12.3.7 その他のアジア太平洋地域 161

12.4 ヨーロッパ 164

12.4.1 ペストル分析 165

12.4.2 英国 172

12.4.2.1 水素燃料インフラとハイブリッド電気推進が市場を牽引 172

12.4.3 フランス 175

12.4.3.1 ハイブリッド電気航空計画と国防近代化が市場を牽引 175

12.4.4 ドイツ 178

12.4.4.1 持続可能な推進システムと国防航空プログラムへの注力 が市場を牽引 178

12.4.5 イタリア 181

12.4.5.1 持続可能な航空と防衛近代化が市場を牽引 181

12.4.6 スペイン 184

12.4.6.1 水素航空インフラと持続可能な燃料への取り組みが市場を牽引 184

12.4.7 その他のヨーロッパ 187

12.5 中東 190

12.5.1 ペストル分析 191

12.5.2 湾岸協力会議(GCC) 197

12.5.2.1 ウアイ 197

12.5.2.1.1 国産航空宇宙能力の開発とMROエコシステムが市場成長を促進 197

12.5.2.2 サウジアラビア 200

12.5.2.2.1 防衛の現地化と持続可能な航空イニシアティブが市場成長を促進 200

12.5.3 イスラエル 203

12.5.3.1 国産UAVの技術革新と持続可能な航空研究開発が市場成長を牽引 203

12.5.4 トルコ 206

12.5.4.1 国産航空宇宙プログラムの成長と次世代航空機開発が市場成長を牽引 206

12.6 その他の地域 209

12.6.1 南米アメリカ 214

12.6.1.1 土着の航空宇宙イノベーションと持続可能な航空イニシアティブが市場成長を牽引 214

12.6.2 アフリカ 217

12.6.2.1 航空近代化と地域の航空宇宙イニシアティブが市場成長を牽引 217

13 競争環境 221

13.1 はじめに 221

13.2 主要企業の戦略/勝利への権利(2021~2025年) 221

13.3 収益分析、2021-2024 223

13.4 市場シェア分析、2024年 223

13.5 企業評価マトリックス:主要プレーヤー、2024年 226

13.5.1 スター企業 226

13.5.2 新興リーダー 226

13.5.3 浸透型プレーヤー 226

13.5.4 参加企業 226

13.5.5 企業フットプリント:主要プレーヤー、2024年 228

13.5.5.1 企業フットプリント 228

13.5.5.2 地域別フットプリント 228

13.5.5.3 エンジンの種類のフットプリント 229

13.5.5.4 航空機の種類のフットプリント 230

13.6 企業評価マトリクス:新興企業/SM(2024年) 230

13.6.1 進歩的企業 230

13.6.2 対応力のある企業 230

13.6.3 ダイナミックな企業 230

13.6.4 スタートアップ・ブロック 231

13.6.5 競争ベンチマーキング:新興企業/SM 232

13.6.5.1 新興企業/SMEのプレーヤーの詳細リスト 232

13.6.5.2 新興企業/中小企業の競合ベンチマーキング 233

13.7 企業評価と財務指標 233

13.7.1 企業評価 233

13.7.2 財務指標 234

13.8 ブランド/製品の比較 234

13.9 競争シナリオ 235

13.9.1 取引 235

13.9.2 その他の開発 237

14 会社プロファイル 238

14.1 主要企業 238

14.1.1 パーカー・ハニフィン・コーポレーション 238

14.1.1.1 事業概要 238

14.1.1.2 提供する製品/ソリューション/サービス 239

14.1.1.3 最近の動向 240

14.1.1.3.1 取引 240

14.1.1.4 MnMビュー 241

14.1.1.4.1 主要な強み 241

14.1.1.4.2 戦略的選択 241

14.1.1.4.3 弱点と競争上の脅威 241

14.1.2 RTX 242

14.1.2.1 事業概要 242

14.1.2.2 提供する製品/ソリューション/サービス 243

14.1.2.3 MnMビュー 244

14.1.2.3.1 主要な強み 244

14.1.2.3.2 戦略的選択 244

14.1.2.3.3 弱点と競争上の脅威 244

14.1.3 イートン・コーポレーション 245

14.1.3.1 事業概要 245

14.1.3.2 提供する製品/ソリューション/サービス 246

14.1.3.3 最近の動向 247

14.1.3.3.1 取引 247

14.1.3.3.2 その他の動向 248

14.1.3.4 MnMの見解 248

14.1.3.4.1 主要な強み 248

14.1.3.4.2 戦略的選択 248

14.1.3.4.3 弱点と競争上の脅威 248

14.1.4 サフラン 249

14.1.4.1 事業概要 249

14.1.4.2 提供する製品/ソリューション/サービス 250

14.1.4.3 MnMビュー 251

14.1.4.3.1 主要な強み 251

14.1.4.3.2 戦略的選択 251

14.1.4.3.3 弱点と競争上の脅威 251

14.1.5 ウッドワード 252

14.1.5.1 事業概要 252

14.1.5.2 提供する製品/ソリューション/サービス 253

14.1.5.3 最近の動向 254

14.1.5.3.1 取引 254

14.1.5.4 MnMビュー 255

14.1.5.4.1 主要な強み 255

14.1.5.4.2 戦略的選択 255

14.1.5.4.3 弱点と競争上の脅威 255

14.1.6 トリンプグループ 256

14.1.6.1 事業概要 256

14.1.6.2 提供する製品/ソリューション/サービス 257

14.1.6.3 最近の動向 257

14.1.6.3.1 取引 257

14.1.6.3.2 その他の動向 258

14.1.7 ハネウェル・インターナショナル 259

14.1.7.1 事業概要 259

14.1.7.2 提供する製品/ソリューション/サービス 260

14.1.8 クレーン・カンパニー 261

14.1.8.1 事業概要 261

14.1.8.2 提供する製品/ソリューション/サービス 262

14.1.9 セコンド モナ S.P.A 264

14.1.9.1 事業概要 264

14.1.9.2 提供する製品/ソリューション/サービス 265

14.1.10 ポルベアフィルトレーショングループ 267

14.1.10.1 事業概要 267

14.1.10.2 提供する製品/ソリューション/サービス 268

268 14.1.11 アメテック 270

14.1.11.1 事業概要 270

14.1.11.2 提供する製品/ソリューション/サービス 271

14.1.12 カーラウォング・エンジニアリング 273

14.1.12.1 事業概要 273

14.1.12.2 提供する製品/ソリューション/サービス 273

14.1.12.3 最近の動向 274

14.1.12.3.1 取引 274

14.1.13 Allen aircraft products, inc. 275

14.1.13.1 事業概要 275

14.1.13.2 提供する製品/ソリューション/サービス 275

14.1.14 CIES INC. 277

14.1.14.1 事業概要 277

14.1.14.2 提供する製品/ソリューション/サービス 277

14.1.14.3 最近の動向 278

14.1.14.3.1 取引 278

14.1.15 ヘイコ・コーポレーション 279

14.1.15.1 事業概要 279

14.1.15.2 提供する製品/ソリューション/サービス 280

14.2 その他のプレーヤー 283

14.2.1 株式会社フライトワークス 283

14.2.2 アンデア 284

14.2.3 JIHOSTROJ A.S. 285

14.2.4 ビヨンドエアロ 286

14.2.5 AVSTAR FUEL SYSTEMS, INC. 287

14.2.6 CEF INDUSTRIES, LLC. 288

14.2.7 エアロアクセサリー社 289

14.2.8 MAROTTA CONTROLS, INC. 290

14.2.9 CJアビエーション 291

14.2.10 エアロコントロールズ 292

15 付録 293

15.1 ディスカッションガイド 293

15.2 Knowledgestore: Marketsandmarketsの購読ポータル 296

15.3 カスタマイズオプション 298

15.4 関連レポート 298

15.5 著者の詳細 299

表1 航空機燃料システム市場:包含と除外 33

表2 米ドル為替レート(2020~2024年) 34

表3 航空機燃料システム市場:エコシステムにおける企業の役割 61

表4 南米アメリカ:規制機関、政府機関、その他の組織 62

表5 ヨーロッパ:規制機関、政府機関、その他の組織 63

表6 アジア太平洋地域:規制機関、政府機関、その他の組織 64

表7 その他の地域:規制機関、政府機関、その他の団体 64

表8 HSコード840910対応製品の国別輸入データ(2020~2024年)(千米ドル) 66

表9 HSコード840910対応製品の輸出データ(国別)(2020~2024年)(千米ドル) 67

表10 購入プロセスにおける関係者の影響(航空機種類別) 68

表11 主要な購買基準(航空機種類別) 68

表12 航空機用燃料システム市場:主要会議・イベント(2025~2026年) 69

表13 航空機燃料システムの総所有コスト 76

表14 航空機燃料システムコンポーネントの採用 80

表15 航空機燃料システム部品の平均販売価格(種類別) 83

表16 航空機燃料システムの指標価格(航空機タイプ/サブタイプ別) 83

表17 アメリカ:新たな関税率の導入 85

表18 国・地域別分析 86

表19 航空機燃料システム市場:特許分析(2021~2024年) 93

表 20 航空機燃料システム市場:システム別(2021~2024 年)(百万米ドル) 98

表21 航空機燃料システム市場:システム別、2025-2030年(百万米ドル) 99

表22 航空機燃料供給・分配システム市場、サブタイプ別、

2021-2024年(百万米ドル) 99

表23 航空機燃料供給・分配システム市場、サブタイプ別、

2025-2030年(百万米ドル) 100

表24 航空機燃料制御・監視システム市場、サブタイプ別、

2021-2024年(百万米ドル) 102

表25 航空機燃料制御・監視システム市場、サブタイプ別、

2025-2030年(百万米ドル) 102

表26 航空機燃料システム市場:技術別、2021-2024年(百万米ドル) 106

表 27 航空機燃料システム市場:技術別、2025-2030 年(百万米ドル) 106

表 28 航空機燃料システム市場:エンジン種類別、2021~2024 年(百万米ドル) 109

表 29 航空機燃料システム市場:エンジン種類別、2025~2030 年(百万米ドル) 109

表 30:航空機燃料システム市場、従来型エンジン別、

2021-2024 (百万米ドル) 110

表31 航空機燃料システム市場、従来型エンジン別、

2025-2030年(百万米ドル) 110

表32 航空機燃料システム市場:航空機種類別

2021-2024年(百万米ドル) 114

表33 航空機燃料システム市場、航空機種類別、

2025-2030年(百万米ドル) 114

表34 航空機燃料システム市場:民間航空機別

2021-2024年(百万米ドル) 115

表35 航空機燃料システム市場、民間航空別、

2025-2030年(百万米ドル) 115

表36 航空機燃料システム市場:ビジネス航空・一般航空別

2021-2024年(百万米ドル) 117

表37 航空機燃料システム市場:民間航空・一般航空別

2025-2030年(百万米ドル) 117

表38 航空機燃料システム市場、軍事航空別、

2021-2024年(百万米ドル) 118

表 39 航空機燃料システム市場、軍事航空別、

2025-2030年(百万米ドル) 118

表40 航空機燃料システム市場、POS別、

2021-2024年(百万米ドル) 122

表41 航空機用燃料システム市場、POS別、

2025-2030年(百万米ドル) 122

表42 航空機用燃料システム市場:地域別、2021-2024年(百万米ドル) 126

表43 航空機用燃料システム市場:地域別、2025-2030年(百万米ドル) 126

表44 北米アメリカ:航空機燃料システム市場、国別、

2021-2024年(百万米ドル) 128

表45 南米:航空機燃料システム市場:国別、

2025-2030年(百万米ドル) 129

表 46 北米:航空機燃料システム市場:システム別、

2021-2024年 (百万米ドル) 129

表47 北米:航空機燃料システム市場:システム別、

2025-2030年 (百万米ドル) 129

表 48 北米:航空機燃料供給・分配システム市場、

種類別、2021~2024年(百万米ドル) 130

表 49 北米:航空機燃料供給・分配システム市場、

種類別 2025-2030 (百万米ドル) 130

表50 北米:航空機燃料制御・監視システム市場:種類別、2021~2024年(百万米ドル) 130

表51 北米:航空機燃料制御・監視システム市場:種類別、2025~2030年(百万米ドル) 131

表 52 北米:航空機燃料システム市場:航空機種類別、

2021~2024年(百万米ドル) 131

表 53 北米:航空機燃料システム市場:航空機種類別、

2025~2030年(百万米ドル) 131

表54 北米:民間航空機用燃料システム市場:航空機種類別、2021~2024年(百万米ドル) 131

表 55 北米:民間航空機用燃料システム市場:航空機種類別、2025-2030 年(百万米ドル) 132

表 56 北米:ビジネス&一般航空機用燃料システム市場、

航空機種類別 2021-2024 (百万米ドル) 132

表 57 北米:ビジネス&一般航空機用燃料システム市場、

航空機種類別 2025-2030 (百万米ドル) 132

表 58 北米:軍用機燃料システム市場:航空機種類別、2021~2024年(百万米ドル) 132

表59 北米:軍用機燃料システム市場:航空機種類別、2025~2030年(百万米ドル) 133

表 60 北米:航空機用燃料システム市場:販売時点別、

2021~2024年(百万米ドル) 133

表61 北米:航空機燃料システム市場:販売地点別、

2025~2030年(百万米ドル) 133

表 62 アメリカ:航空機燃料システム市場:航空機種類別、

2021~2024年(百万米ドル) 134

表 63 アメリカ:航空機燃料システム市場:航空機種類別、

2025-2030年(百万米ドル) 134

表64 アメリカ:民間航空機用燃料システム市場:航空機種類別、

2021-2024年(百万米ドル) 134

表65 アメリカ:民間航空機用燃料システム市場:航空機種類別、

2025-2030年(百万米ドル) 135

表 66 アメリカ:ビジネス&一般航空機用燃料システム市場:航空機種類別 2021-2024 (百万米ドル) 135

表67 アメリカ:ビジネス&一般航空機用燃料システム市場:航空機種類別、2025~2030年 (百万米ドル) 135

表 68 アメリカ:軍事用航空機燃料システム市場:航空機タイプ別

2021~2024年(百万米ドル) 135

表 69 アメリカ:航空機燃料システム市場:航空機種類別

2025-2030年(百万米ドル) 136

表 70:アメリカ:航空機用燃料システム市場、POS別、

2021~2024年(百万米ドル) 136

表71 アメリカ:航空機用燃料システム市場:POS別

2025~2030年(百万米ドル) 136

表 72 カナダ:航空機燃料システム市場、航空機種類別、

2021~2024年(百万米ドル) 137

表 73 カナダ:航空機燃料システム市場:航空機種類別、

2025~2030年(百万米ドル) 137

表 74 カナダ:民間航空機用燃料システム市場:航空機種類別、2021~2024 年(百万米ドル) 137

表 75 カナダ:民間航空機用燃料システム市場:航空機種類別、2025~2030 年(百万米ドル) 138

表 76 カナダ:ビジネス&一般航空機用燃料システム市場:航空機種類別、2021~2024 年(百万米ドル) 138

表77 カナダ:ビジネス&一般航空機用燃料システム市場:航空機種類別、2025-2030年(百万米ドル) 138

表 78 カナダ:軍事用航空機燃料システム市場:航空機種類別

2021~2024年(百万米ドル) 138

表 79 カナダ:軍用機燃料システム市場:航空機種類別、

2025-2030年(百万米ドル) 139

表 80 カナダ:航空機用燃料システム市場:販売地点別

2021~2024年(百万米ドル) 139

表81 カナダ:航空機用燃料システム市場:POS別

2025~2030年(百万米ドル) 139

表82 アジア太平洋地域:航空機燃料システム市場:国別

2021~2024年(百万米ドル) 142

表83 アジア太平洋地域:航空機用燃料システム市場:国別

2025~2030年(百万米ドル) 142

表84 アジア太平洋地域:航空機燃料システム市場:システム別

2021~2024年(百万米ドル) 142

表 85 アジア太平洋地域:航空機燃料システム市場:システム別

2025~2030年(百万米ドル) 143

表 86 アジア太平洋地域:航空機燃料供給・分配システム市場、

種類別、2021~2024年(百万米ドル) 143

表 87 アジア太平洋地域:航空機燃料供給・分配システム市場、

種類別、2025~2030年(百万米ドル) 143

表 88 アジア太平洋地域:航空機燃料制御・監視システム市場、

種類別、2021~2024年(百万米ドル) 144

表 89 アジア太平洋地域:航空機燃料制御・監視システム市場、

種類別、2025~2030年(百万米ドル) 144

表 90 アジア太平洋地域:航空機燃料システム市場:航空機種類別、

2021~2024年(百万米ドル) 144

表91 アジア太平洋地域:航空機燃料システム市場:航空機種類別、

2025~2030年(百万米ドル) 144

表92 アジア太平洋地域:民間航空機用燃料システム市場:航空機種類別、2021~2024年(百万米ドル) 145

表93 アジア太平洋地域:民間航空機用燃料システム市場:航空機種類別、2025年〜2030年(百万米ドル) 145

表 94 アジア太平洋地域:商用機・一般機用燃料システム市場、

航空機種類別、2021~2024年(百万米ドル) 145

表 95 アジア太平洋地域:業務用・一般用航空機燃料システム市場、

航空機種類別、2025~2030年(百万米ドル) 145

表96 アジア太平洋地域:軍用機燃料システム市場:航空機種類別、2021~2024年 (百万米ドル) 146

表 97 アジア太平洋地域:軍用機燃料システム市場:航空機種類別、2025~2030 年(百万米ドル) 146

表98 アジア太平洋地域:航空機用燃料システム市場:POS別

2021~2024年(百万米ドル) 146

表99 アジア太平洋地域:航空機燃料システム市場:POS別

2025~2030年(百万米ドル) 146

表100 中国:航空機燃料システム市場:航空機種類別、

2021~2024年(百万米ドル) 147

表101 中国:航空機燃料システム市場:航空機種類別、

2025-2030年(百万米ドル) 147

表102 中国:民間航空機用燃料システム市場:航空機種類別、2021〜2024年(百万米ドル) 148

表103 中国:民間航空機用燃料システム市場:航空機種類別、2025-2030年(百万米ドル) 148

表104 中国:ビジネス&一般航空機用燃料システム市場:航空機種類別、2021~2024年(百万米ドル) 148

表105 中国:ビジネス&一般航空機用燃料システム市場:航空機種類別、2025-2030年(百万米ドル) 148

表106 中国:軍事用航空機燃料システム市場:航空機タイプ別

2021~2024年(百万米ドル) 149

表 107 中国:軍用機燃料システム市場:航空機種類別、

2025-2030年(百万米ドル) 149

表108 中国:航空機用燃料システム市場:POS別

2021-2024年(百万米ドル) 149

表109 中国:航空機用燃料システム市場:POS別

2025-2030年(百万米ドル) 149

表110 インド:航空機燃料システム市場:航空機種類別、

2021~2024年(百万米ドル) 150

表111 インド:航空機燃料システム市場:航空機種類別

2025~2030年(百万米ドル) 151

表112 インド:民間航空機用燃料システム市場:航空機種類別 2021-2024 (百万米ドル) 151

表113 インド:民間航空機用燃料システム市場:航空機種類別、2025-2030年(百万米ドル) 151

表114 インド:業務用・一般用航空機燃料システム市場:航空機種類別 2021-2024 (百万米ドル) 151

表115 インド:ビジネス&一般航空機用燃料システム市場:航空機種類別 2025-2030年(百万米ドル) 152

表116 インド:軍事用航空機燃料システム市場:航空機種類別

2021~2024年(百万米ドル) 152

表 117 インド:軍用機燃料システム市場:航空機種類別

2025~2030年(百万米ドル) 152

表 118 インド:航空機用燃料システム市場:POS別

2021~2024年(百万米ドル) 152

表119 インド:航空機用燃料システム市場:販売地点別

2025~2030年(百万米ドル) 153

表120 日本:航空機燃料システム市場:航空機種類別、

2021-2024年(百万米ドル) 153

表121 日本:航空機燃料システム市場:航空機種類別、

2025-2030年(百万米ドル) 153

表122 日本:民間航空機用燃料システム市場:航空機種類別、2021-2024年(百万米ドル) 154

表123 日本:民間航空機用燃料システム市場:航空機種類別、2025-2030年(百万米ドル) 154

表124 日本:業務用・一般用航空機燃料システム市場:航空機種類別、2021~2024年 (百万米ドル) 154

表125 日本:業務用・一般用航空機燃料システム市場:航空機種類別、2025年〜2030年(百万米ドル) 154

表126 日本:軍事用航空機燃料システム市場:航空機種類別、

2021~2024年(百万米ドル) 155

表127 日本:軍用機燃料システム市場:航空機種類別、

2025-2030年(百万米ドル) 155

表128 日本:航空機用燃料システム市場:POS別

2021-2024年(百万米ドル) 155

表129 日本:航空機用燃料システム市場:POS別

2025-2030年(百万米ドル) 155

表130 オーストラリア:航空機燃料システム市場:航空機種類別

2021~2024年(百万米ドル) 156

表131 オーストラリア:航空機燃料システム市場:航空機種類別

2025~2030年(百万米ドル) 156

表132 オーストラリア:民間航空機用燃料システム市場:航空機種類別、2021~2024年(百万米ドル) 157

表 133 オーストラリア:民間航空機用燃料システム市場:航空機種類別、2025-2030 年(百万米ドル) 157

表 134 オーストラリア:ビジネス&一般航空機用燃料システム市場、

航空機種類別、2021~2024年(百万米ドル) 157

表 135 オーストラリア:ビジネス&一般航空機用燃料システム市場、

航空機種類別 2025-2030 (百万米ドル) 157

表 136 オーストラリア:軍用機燃料システム市場:航空機種類別 2021-2024 (百万米ドル) 158

表 137 オーストラリア:軍用機燃料システム市場:航空機種類別、2025~2030 年(百万米ドル) 158

表 138 オーストラリア:航空機用燃料システム市場:販売時点別

2021~2024年(百万米ドル) 158

表 139 オーストラリア:航空機燃料システム市場:販売地点別

2025~2030年(百万米ドル) 158

表 140 韓国:航空機燃料システム市場:航空機種類別、

2021-2024 (百万米ドル) 159

表 141 韓国:航空機燃料システム市場:航空機種類別、

2025~2030年(百万米ドル) 159

表142 韓国:民間航空機用燃料システム市場:航空機種類別、2021~2024年(百万米ドル) 159

表143 韓国:民間航空機用燃料システム市場:航空機種類別 2025-2030 (百万米ドル) 160

表 144 韓国:ビジネス&一般航空機用燃料システム市場、

航空機種類別、2021~2024年(百万米ドル) 160

表 145 韓国:業務用・一般用航空機燃料システム市場:航空機タイプ別、2025~2030 年(百万米ドル) 160

航空機種類別 2025-2030 (百万米ドル) 160

表 146 韓国:軍事用航空機燃料システム市場:航空機タイプ別 2021-2024 (百万米ドル) 160

表 147 韓国:軍用機燃料システム市場:航空機種類別、2025~2030 年(百万米ドル) 161

表 148 韓国:航空機用燃料システム市場:販売時点別、

2021~2024年(百万米ドル) 161

表 149 韓国:航空機用燃料システム市場:POS別

2025~2030年(百万米ドル) 161

表150 その他のアジア太平洋地域:航空機燃料システム市場:航空機種類別、2021~2024年(百万米ドル) 162

表151 その他のアジア太平洋地域:航空機燃料システム市場:航空機種類別、2025年~2030年(百万米ドル) 162

表152 その他のアジア太平洋地域:民間航空機用燃料システム市場、

航空機種類別、2021~2024年(百万米ドル) 162

表153 その他のアジア太平洋地域:民間航空機用燃料システム市場、

航空機種類別、2025-2030年(百万米ドル) 163

表154 その他のアジア太平洋地域:業務用・一般用航空機燃料システム市場:航空機種類別、2021~2024年(百万米ドル) 163

表155 その他のアジア太平洋地域:業務用・一般用航空機燃料システム市場:航空機種類別、2025年〜2030年(百万米ドル) 163

表156 その他のアジア太平洋地域:軍事用航空機燃料システム市場:航空機種類別、2021〜2024年(百万米ドル) 163

表157 その他のアジア太平洋地域:軍用機燃料システム市場:航空機種類別、2025年〜2030年(百万米ドル) 164

表158 その他のアジア太平洋地域:航空機用燃料システム市場:POS別、2021~2024年(百万米ドル) 164

表159 その他のアジア太平洋地域:航空機用燃料システム市場:POS別、2025年~2030年(百万米ドル) 164

表 160 ヨーロッパ:航空機用燃料システム市場:国別、

2021~2024年(百万米ドル) 167

表 161 ヨーロッパ:航空機用燃料システム市場:国別、

2025-2030年(百万米ドル) 167

表 162 ヨーロッパ:航空機用燃料システム市場:システム別、

2021-2024年(百万米ドル) 167

表 163 ヨーロッパ:航空機用燃料システム市場:システム別、

2025-2030年(百万米ドル) 168

表 164 欧州:航空機燃料供給・分配システム市場:種類別、2021~2024年 (百万米ドル) 168

表 165 欧州:航空機燃料供給・分配システム市場:種類別、2025~2030年(百万米ドル) 168

表 166 欧州:航空機燃料制御・監視システム市場:種類別 2021-2024 (百万米ドル) 169

表 167 欧州:航空機燃料制御・監視システム市場:種類別 2025-2030 (百万米ドル) 169

168表 ヨーロッパ:航空機燃料システム市場:航空機種類別、

2021-2024年 (百万米ドル) 169

表 169 ヨーロッパ:航空機燃料システム市場:航空機種類別、

2025-2030年(百万米ドル) 169

表170 欧州:民間航空機用燃料システム市場:航空機種類別 2021-2024 (百万米ドル) 170

表171 欧州:民間航空機用燃料システム市場:航空機種類別、2025年〜2030年(百万米ドル) 170

表 172 欧州:ビジネス&一般航空機用燃料システム市場:航空機タイプ別、2021~2024年 (百万米ドル) 170

表 173 欧州:ビジネス&一般航空機用燃料システム市場:航空機種類別、2025~2030年 (百万米ドル) 170

表 174 ヨーロッパ:軍用機燃料システム市場:航空機種類別、

2021~2024年(百万米ドル) 171

表 175 ヨーロッパ:軍用機燃料システム市場:航空機種類別、

2025~2030年(百万米ドル) 171

表 176 ヨーロッパ:航空機用燃料システム市場:POS別、

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/