さらに、パーソナライズド医療の急激な需要拡大は、より効果的で個別化されたケアを提供するオーダーメイド療法を可能にすることで、アクロメガリー治療業界の成長を加速させています。ゲノミクスと診断技術の進歩は、精密治療を実現し、患者の治療成果と満足度を向上させています。さらに、特に新興市場における医療へのアクセス改善は、アクロメガリー治療の普及範囲を拡大しています。医療インフラの整備、保険カバーの拡大、診断ツールの可用性向上により、より多くの患者が治療を受けることが可能になっています。これらの要因は、患者が革新的な治療法にアクセスする機会を拡大することで、治療の採用率を向上させ、市場成長を促進しています。

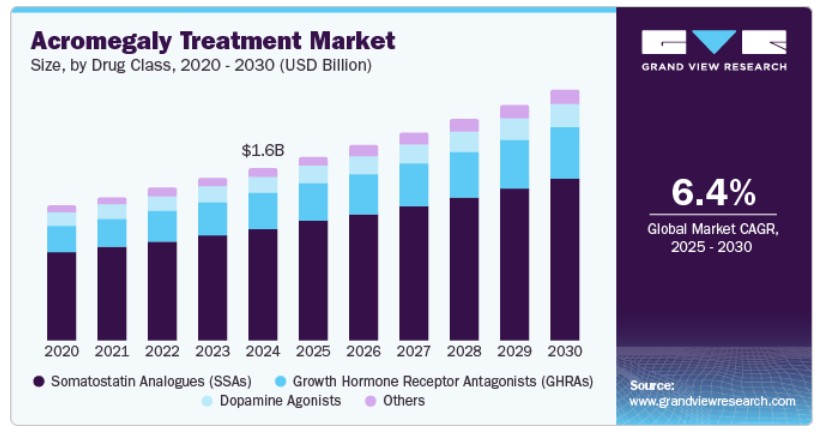

薬剤クラス別動向

ソマトスタチンアナログ(SSA)セグメントは、成長ホルモンレベルを制御し症状を管理する効果により、2024年に65.0%の最大の市場シェアを占めました。オクトレオチド、ランレオチド、パシレオチドなどのSSAsは標準治療法として確立され、患者の生活の質を大幅に改善しています。腫瘍の縮小とホルモンレベルの正常化能力により、アクロメガリーの長期管理における第一選択薬となっています。さらに、政府の支援政策と償還プログラムが、SSAsの市場支配をさらに強化しています。

さらに、成長ホルモン受容体拮抗薬(GHRAs)セグメントは、2025年から2030年にかけて7.0%の最も高い年平均成長率(CAGR)を記録すると予測されています。これは、成長ホルモンの受容体レベルでの作用を阻害する標的療法によるものです。ペグビソマンタなどのGHRAsは、インスリン様成長因子1(IGF-1)のレベルを正常化することで、アクロメガリーの症状を効果的に管理します。アクロメガリーの有病率の増加と高度な治療オプションへの需要が、このセグメントの成長を後押ししています。さらに、継続的な研究開発努力により、新たな改良型GHRAsが導入され、市場存在感をさらに拡大すると予想されます。

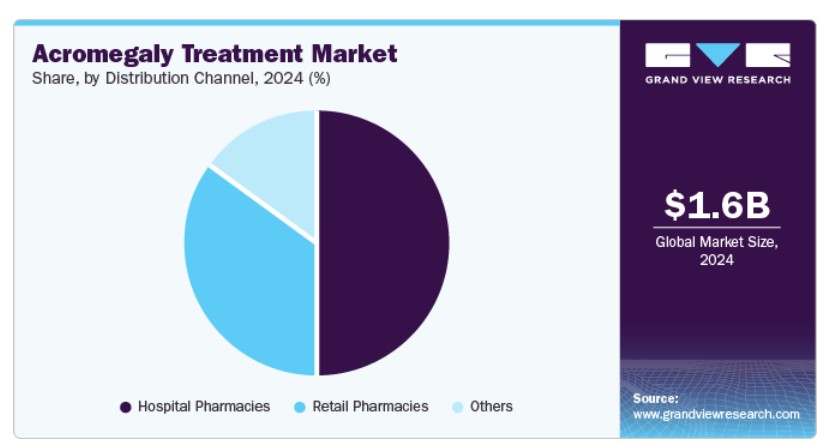

販売チャネルの洞察

病院薬局セグメントは2024年に49.8%の最大のシェアを占め、緊急かつ専門的なケアを提供する重要な役割が要因です。病院薬局は、アクロメガリー管理に不可欠なソマトスタチンアナログや成長ホルモン受容体拮抗薬などの先進的な医薬品の供給を保証します。医療提供者への近接性により、治療の適切な投与とモニタリングが実現し、患者アウトカムの向上につながります。さらに、病院薬局は複雑な療法に対応できるインフラを備えているため、アクロメガリー治療の優先選択肢となっています。

小売薬局セグメントは、予測期間中に年平均成長率(CAGR)6.4%で最も急速に成長するセグメントとして浮上すると予測されています。これは、広範なアクセス可能性と利便性が要因です。患者は必要な薬剤へのアクセスが容易になり、処方療法の遵守率が向上します。小売薬局は、患者カウンセリングや薬剤管理などの個人に合わせたサービスを提供し、治療成果を向上させます。小売薬局の専門薬剤への拡大と医療提供者との提携は、アクロメガリーのような慢性疾患に対する包括的なケアを確保します。

地域別動向

北米のアクロメガリー治療市場は、2024年に38.7%の最大のシェアを記録しました。これは、同地域の高度な医療インフラ、高い認知度、最先端の治療へのアクセスが要因です。同地域の強力な診断能力により、アクロメガリーの早期発見が可能となり、適切な治療の開始と患者アウトカムの向上が実現しています。さらに、主要な製薬企業の存在が薬物開発のイノベーションを促進しており、特にソマトスタチンアナログと成長ホルモン受容体拮抗薬の分野で顕著です。包括的な医療保険制度により、北米の患者は医療療法や手術介入へのアクセスが容易であり、これにより地域はグローバル市場におけるリーダー地位を固めています。

米国アクロメガリー治療市場動向

米国におけるアクロメガリア治療市場は2024年に圧倒的なシェアを占めました。これは、高度な医療インフラ、広範な研究開発活動、および高い疾患有病率に支えられたものです。同国は、革新的な療法と最先端の医療技術への十分な投資を享受しています。さらに、医療従事者および患者における高い認識レベル、希少疾患に対する支援的な保険政策と政府の取り組みが、早期診断と効果的な治療を促進しています。

強固な医療インフラ、高度な診断能力、希少疾患への意識の高まりが、カナダを2030年までに重要な市場貢献国に押し上げるでしょう。患者中心のケアに焦点を当てたカナダは、ソマトスタチンアナログや手術療法を含む効果的な治療への広範なアクセスを確保しています。政府の支援を背景にした高品質な医療システムは、アクロメガリーの早期診断と長期管理を促進しています。さらに、継続的な研究と新規療法の導入が市場の成長をさらに促進するでしょう。

ヨーロッパ アクロメガリー治療市場動向

ヨーロッパのアクロメガリー治療市場は、予測期間中に著しい成長率を記録すると予想されています。これは、地域の高度な医療インフラ、医療研究への十分な投資、および疾患の有病率の高さが要因です。ドイツ、フランス、イギリスなどの国々は、革新的な治療法と診断ツールの開発において著しい進展を遂げています。この地域は、学術機関、研究センター、製薬会社間の強い連携を享受しています。さらに、政府の支援政策と医療システムが、患者の早期診断と包括的な治療を保証し、この地域がアクロメガリー治療市場におけるリーダーシップを維持する要因となっています。

イギリスは、高度な医療システム、医療研究への大規模な投資、および疾患の有病率の高さを背景に、予測期間中に注目すべき年平均成長率(CAGR)を記録すると見込まれています。同国は革新的な療法と診断ツールの開発に重点を置いています。トップ大学、研究機関、製薬企業間の協力がさらに進展を加速しています。さらに、国民保健サービス(NHS)は早期診断と包括的な治療を支援し、患者が適切なケアを timely に受けられるよう確保しています。

ドイツのアクロメガリー治療市場は、今後数年間でアクロメガリー治療市場において顕著な存在感を確立すると予測されています。これは、同国の堅固な医療インフラ、広範な医療研究、革新的な治療アプローチに支えられています。同国が先進的な療法と診断ツールの開発にコミットしている点が鍵となっています。主要な大学、研究機関、製薬企業間の協力が進行を加速させています。政府の強力な支援と医療政策も、早期診断と治療のアクセス性を向上させています。

アジア太平洋地域 アクロメガリー治療市場動向

APACのアクロメガリー治療市場は、予測期間中に8.0%の最も高い年平均成長率(CAGR)を記録すると見込まれています。これは、急速な経済成長、医療投資の増加、医療インフラの進展が要因です。アクロメガリーへの認識の高まりが早期診断を促進し、効果的な治療法への需要が急増しています。大規模な人口と未充足の医療ニーズは、市場拡大の大きな機会を提示しています。さらに、政府の支援政策とイニシアチブは製薬投資と研究を促進し、地域全体での先進療法の開発と普及を強化しています。

アジア太平洋地域は、急速な経済成長、医療投資の増加、医療インフラの高度化により、予測期間中に著しいCAGRを記録すると見込まれています。アクロメガライの認識向上により、早期診断が進み、効果的な治療法への需要が急増しています。政府のイニシアチブと支援的な規制は、製薬投資と研究を促進し、先進的な治療法の開発と普及を強化しています。

日本は、最先端の医療体制、堅固な医療施設、希少疾患への重点的な取り組みを背景に、2025年から2030年にかけて著しいCAGRで成長すると予測されています。特に高齢人口におけるアクロメガリアの認識の高まりにより、有効な治療法への需要が拡大しています。同国の強力な製薬産業と医療アクセス改善に向けた政府の取り組みにより、ソマトスタチンアナログや手術療法などの治療法の供給が確保されています。さらに、アクロメガリー治療における継続的なイノベーションと研究は市場をさらに拡大すると予想され、日本は今後の成長の主要地域となる見込みです。

中国アクロメガリー治療市場は2024年に相当なシェアを占め、急速に発展する医療システム、医療投資の増加、希少疾患への意識の高まりが要因となっています。広大な人口と診断ツールへのアクセス改善により、アクロメガリーの早期発見と治療がより一般的になっています。政府の医療保険の拡大と医療インフラの改善への重点は、ソマトスタチンアナログや手術療法などの治療法の可用性を高めています。さらに、国内製薬企業の台頭と革新的な治療法へのアクセス改善が、中国の市場支配を強化しています。

主要なアクロメガリー治療企業動向

アクロメガリア治療市場における主要企業には、ノバルティスAG、イプセン・ファーマ、サン・ファーマシューティカル・インダストリーズ・リミテッド、キアスマ・インク、ペプトロン・インク、ウォックハルト、ダウントレス・ファーマシューティカルズ、ファイザー・インク、イオニス・ファーマシューティカルズ・インクなどがあります。

- ノバルティスAGは、がん、心血管疾患、代謝障害などの重篤な疾患の治療薬開発に注力しています。同社は、世界中の患者に革新的な治療法を提供することを目指しています。

- イプセン・ファーマは、腫瘍学、希少疾患、神経科学を専門とし、未充足医療ニーズの高い患者への治療法提供に注力しています。患者様の福祉と科学的卓越性を重視しています。

主要なアクロメガリー治療企業:

以下の企業は、アクロメガリー治療市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Novartis AG

- Ipsen Pharma

- Sun Pharmaceutical Industries Ltd

- Chiasma, Inc.

- Peptron, Inc.

- WOCKHARDT

- Dauntless Pharmaceuticals

- Pfizer Inc.

- Ionis Pharmaceuticals, Inc.

最近の動向

- 2024年9月、Crinetics Pharmaceuticalsは、世界初となる1日1回投与の経口ソマトスタチン受容体タイプ2非ペプチドアゴニストであるpaltusotineの医薬品承認申請(NDA)をFDAに提出しました。paltusotineは、アクロメガリーの治療および長期維持療法として開発されています。

- 2024年8月、Crineticsは2025年の米国でのアクロメガリー治療薬の発売準備を進めており、同疾患の認知度向上を目的とした新たなキャンペーンを開始しました。

グローバル・アクロメガリー治療市場レポート セグメンテーション

本報告書は、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高と販売量の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View Researchは、グローバルアクロメガリー治療市場を薬剤分類、販売チャネル、地域に基づいてセグメント化しています:

薬剤分類別見通し(売上高、米ドル百万、2018年~2030年)

- ソマトスタチンアナログ(SSAs)

- 成長ホルモン受容体拮抗薬(GHRAs)

- ドーパミンアゴニスト

- その他

流通チャネル別見通し(売上高、米ドル百万、2018年~2030年)

- 病院薬局

- 小売薬局

- その他

地域別見通し(売上高、百万ドル、2018年~2030年) 北米 米国 カナダ メキシコ 欧州 イギリス ドイツ フランス イタリア スペイン デンマーク ノルウェー スウェーデン アジア太平洋 日本 中国 インド韓国 オーストラリア タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. 薬剤分類

1.2.2. 流通チャネル

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場概観

2.2. セグメント概観

2.3. 競争環境概観

第3章 アクロメガリー治療市場変数、動向、および範囲

3.1. 市場系譜展望

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の競争

3.3.2. PESTLE分析

第4章. アクロメガリー治療市場:薬剤分類別事業分析

4.1. 薬剤分類別市場シェア(2024年および2030年)

4.2. 薬剤分類別セグメントダッシュボード

4.3. 市場規模、予測、およびトレンド分析(薬剤分類別、2018年から2030年)(百万米ドル)

4.4. ソマトスタチンアナログ(SSAs)

4.4.1. ソマトスタチンアナログ(SSAs)市場、2018年~2030年(百万米ドル)

4.5. 成長ホルモン受容体拮抗薬(GHRAs)

4.5.1. 成長ホルモン受容体拮抗薬(GHRAs)市場、2018年~2030年(百万米ドル)

4.6. ドパミンアゴニスト

4.6.1. ドパミンアゴニスト市場、2018年~2030年(百万米ドル)

4.7. その他

4.7.1. その他市場、2018年~2030年(百万米ドル)

第5章. アクロメガリー治療市場:流通チャネル別事業分析

5.1. 流通チャネル別市場シェア、2024年と2030年

5.2. 流通チャネルセグメントダッシュボード

5.3. 流通チャネル別市場規模、予測、およびトレンド分析(2018年~2030年、百万米ドル)

5.4. 病院薬局

5.4.1. 病院薬局市場(2018年~2030年、百万米ドル)

5.5. 小売薬局

5.5.1. 小売薬局市場、2018年~2030年(百万米ドル)

5.6. その他

5.6.1. その他市場、2018年~2030年(百万米ドル)

第6章. アクロメガリー治療市場:地域別推定値とトレンド分析

6.1. 地域別市場シェア分析、2024年と2030年

6.2. 地域別市場ダッシュボード

6.3. 市場規模、予測、およびトレンド分析、2018年から2030年:

6.4. 北米

6.4.1. 北米アクロメガリー治療市場推定値と予測、2018年~2030年(百万米ドル)

6.4.2. アメリカ

6.4.2.1. 主要国動向

6.4.2.2. 規制枠組み

6.4.2.3. 競争動向

6.4.2.4. 米国アクロメガリー治療市場規模予測(2018年~2030年、百万米ドル)

6.4.3. カナダ

6.4.3.1. 主要国動向

6.4.3.2. 規制枠組み

6.4.3.3. 競争動向

6.4.3.4. カナダ アクロメガリー治療市場規模推計と予測(2018年~2030年、百万米ドル)

6.4.4. メキシコ

6.4.4.1. 主要国動向

6.4.4.2. 規制枠組み

6.4.4.3. 競争動向

6.4.4.4. メキシコ アクロメガリー治療市場規模予測(2018年~2030年、百万米ドル)

6.5. ヨーロッパ

6.5.1. ヨーロッパ アクロメガリー治療市場規模予測(2018年~2030年、百万米ドル)

6.5.2. イギリス

6.5.2.1. 主要国動向

6.5.2.2. 規制枠組み

6.5.2.3. 競合分析

6.5.2.4. イギリス アクロメガリー治療市場規模予測(2018年~2030年、百万米ドル)

6.5.3. ドイツ

6.5.3.1. 主要国動向

6.5.3.2. 規制枠組み

6.5.3.3. 競争動向

6.5.3.4. ドイツのアクロメガリー治療市場規模と予測(2018年~2030年、百万ドル)

6.5.4. フランス

6.5.4.1. 主要国の動向

6.5.4.2. 規制枠組み

6.5.4.3. 競争動向

6.5.4.4. フランス アクロメガリー治療市場規模推計と予測(2018年~2030年、百万米ドル)

6.5.5. イタリア

6.5.5.1. 主要国動向

6.5.5.2. 規制枠組み

6.5.5.3. 競争動向

6.5.5.4. イタリアのアクロメガリー治療市場規模と予測(2018年~2030年、百万米ドル)

6.5.6. スペイン

6.5.6.1. 主要国動向

6.5.6.2. 規制枠組み

6.5.6.3. 競争動向

6.5.6.4. スペインのアクロメガリー治療市場規模と予測(2018年~2030年、百万米ドル)

6.5.7. デンマーク

6.5.7.1. 主要国の動向

6.5.7.2. 規制枠組み

6.5.7.3. 競合分析

6.5.7.4. デンマークのアクロメガリー治療市場規模推計と予測(2018年~2030年、百万米ドル)

6.5.8. ノルウェー

6.5.8.1. 主要国の動向

6.5.8.2. 規制枠組み

6.5.8.3. 競合分析

6.5.8.4. ノルウェーのアクロメガリー治療市場規模と予測(2018年~2030年、百万米ドル)

6.5.9. スウェーデン

6.5.9.1. 主要国の動向

6.5.9.2. 規制枠組み

6.5.9.3. 競合分析

6.5.9.4. スウェーデン アクロメガリー治療市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.6. アジア太平洋

6.6.1. アジア太平洋地域 アクロメガリー治療市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.6.2. 日本

6.6.2.1. 主要国動向

6.6.2.2. 規制枠組み

6.6.2.3. 競合分析

6.6.2.4. 日本のアクロメガリー治療市場規模予測(2018年~2030年、百万米ドル)

6.6.3. 中国

6.6.3.1. 主要国動向

6.6.3.2. 規制枠組み

6.6.3.3. 競争動向

6.6.3.4. 中国のアクロメガリー治療市場規模推計と予測(2018年~2030年)(百万ドル)

6.6.4. インド

6.6.4.1. 主要国の動向

6.6.4.2. 規制枠組み

6.6.4.3. 競争動向

6.6.4.4. インドのアクロメガリー治療市場規模と予測(2018年~2030年、百万米ドル)

6.6.5. 韓国

6.6.5.1. 主要国動向

6.6.5.2. 規制枠組み

6.6.5.3. 競争動向

6.6.5.4. 韓国のアクロメガリー治療市場規模と予測(2018年~2030年、百万米ドル)

6.6.6. オーストラリア

6.6.6.1. 主要国の動向

6.6.6.2. 規制枠組み

6.6.6.3. 競争動向

6.6.6.4. オーストラリアのアクロメガリー治療市場規模と予測(2018年~2030年、百万米ドル)

6.6.7. タイ

6.6.7.1. 主要国の動向

6.6.7.2. 規制枠組み

6.6.7.3. 競合分析

6.6.7.4. タイ アクロメガリー治療市場規模と予測(2018年~2030年)(百万米ドル)

6.7. ラテンアメリカ

6.7.1. ラテンアメリカ アクロメガリー治療市場規模と予測(2018年~2030年)(百万米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国動向

6.7.2.2. 規制枠組み

6.7.2.3. 競争動向

6.7.2.4. ブラジル アクロメガリー治療市場規模予測(2018年~2030年、百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主要国動向

6.7.3.2. 規制枠組み

6.7.3.3. 競争動向

6.7.3.4. アルゼンチン アクロメガリー治療市場規模推計と予測(2018年~2030年、百万米ドル)

6.8. MEA

6.8.1. MEA アクロメガリー治療市場規模推計と予測(2018年~2030年、百万米ドル)

6.8.2. 南アフリカ

6.8.2.1. 主要国動向

6.8.2.2. 規制枠組み

6.8.2.3. 競争動向

6.8.2.4. 南アフリカ アクロメガリー治療市場規模と予測(2018年~2030年、百万米ドル)

6.8.3. サウジアラビア

6.8.3.1. 主要国動向

6.8.3.2. 規制枠組み

6.8.3.3. 競争動向

6.8.3.4. サウジアラビアのアクロメガリー治療市場規模予測(2018年~2030年、百万米ドル)

6.8.4. アラブ首長国連邦

6.8.4.1. 主要国動向

6.8.4.2. 規制枠組み

6.8.4.3. 競争動向

6.8.4.4. アラブ首長国連邦(UAE)のアクロメガリー治療市場規模推計と予測(2018年~2030年、百万米ドル)

6.8.5. クウェート

6.8.5.1. 主要国動向

6.8.5.2. 規制枠組み

6.8.5.3. 競争動向

6.8.5.4. クウェート アクロメガリー治療市場規模推計と予測(2018年~2030年、百万米ドル)

第7章 競争環境

7.1. 参加者概要

7.2. 企業市場ポジション分析

7.3. 企業分類

7.4. 戦略マッピング

7.5. 企業プロファイル/一覧

7.5.1. ノバルティスAG

7.5.1.1. 概要

7.5.1.2. 財務実績

7.5.1.3. 製品ベンチマーク

7.5.1.4. 戦略的イニシアチブ

7.5.2. イプセン・ファーマ

7.5.2.1. 概要

7.5.2.2. 財務実績

7.5.2.3. 製品ベンチマーク

7.5.2.4. 戦略的イニシアチブ

7.5.3. サン・ファーマシューティカル・インダストリーズ・リミテッド

7.5.3.1. 概要

7.5.3.2. 財務実績

7.5.3.3. 製品ベンチマーク

7.5.3.4. 戦略的イニシアチブ

7.5.4. チャイズマ・インク

7.5.4.1. 概要

7.5.4.2. 財務実績

7.5.4.3. 製品ベンチマーク

7.5.4.4. 戦略的イニシアチブ

7.5.5. ペプトロン株式会社

7.5.5.1. 概要

7.5.5.2. 財務実績

7.5.5.3. 製品ベンチマーク

7.5.5.4. 戦略的イニシアチブ

7.5.6. WOCKHARDT

7.5.6.1. 概要

7.5.6.2. 財務実績

7.5.6.3. 製品ベンチマーク

7.5.6.4. 戦略的イニシアチブ

7.5.7. Dauntless Pharmaceuticals

7.5.7.1. 概要

7.5.7.2. 財務実績

7.5.7.3. 製品ベンチマーク

7.5.7.4. 戦略的イニシアチブ

7.5.8. ファイザー株式会社

7.5.8.1. 概要

7.5.8.2. 財務実績

7.5.8.3. 製品ベンチマーク

7.5.8.4. 戦略的イニシアチブ

7.5.9. イオニス・ファーマシューティカルズ・インク

7.5.9.1. 概要

7.5.9.2. 財務実績

7.5.9.3. 製品ベンチマーク

7.5.9.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバルアクロメガリー治療市場、地域別、2018年~2030年(百万ドル)

表4. グローバルアクロメガリー治療市場、薬剤分類別、2018年~2030年(百万ドル)

表5. グローバルアクロメガリー治療市場、販売チャネル別、2018年~2030年(百万ドル)

表6. 北米アクロメガリー治療市場(国別)、2018年~2030年(百万ドル)

表7. 北米アクロメガリー治療市場(薬剤分類別)、2018年~2030年(百万ドル)

表8. 北米アクロメガリー治療市場(販売チャネル別)、2018年~2030年(百万ドル)

表9. アメリカ合衆国 アクロメガリー治療市場、薬剤分類別、2018年~2030年(百万ドル)

表10. アメリカ合衆国 アクロメガリー治療市場、流通チャネル別、2018年~2030年(百万ドル)

表11. カナダ アクロメガリー治療市場、薬剤分類別、2018年~2030年(百万ドル)

表12. カナダ アクロメガリー治療市場、流通チャネル別、2018年~2030年(百万ドル)

表13. メキシコ アクロメガリー治療市場、薬剤分類別、2018年~2030年(百万ドル)

表14. メキシコ アクロメガリー治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表15. ヨーロッパ アクロメガリー治療市場、国別、2018年~2030年(百万米ドル)

表16. ヨーロッパ アクロメガリー治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表17. ヨーロッパのアクロメガリー治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表18. イギリスのアクロメガリー治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表19. イギリスのアクロメガリー治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表20. ドイツのアクロメガリー治療市場(薬剤分類別)、2018年~2030年(百万米ドル)

表21. ドイツのアクロメガリー治療市場(販売チャネル別)、2018年~2030年(百万米ドル)

表22. フランスのアクロメガリー治療市場(薬剤分類別)、2018年~2030年(百万米ドル)

表23. フランス アクロメガリー治療市場、流通チャネル別、2018年~2030年(百万ドル)

表24. イタリア アクロメガリー治療市場、薬剤分類別、2018年~2030年(百万ドル)

表25. イタリア アクロメガリー治療市場、流通チャネル別、2018年~2030年(百万ドル)

表26. スペインのアクロメガリー治療市場(薬剤分類別)、2018年~2030年(百万ドル)

表27. スペインのアクロメガリー治療市場(販売チャネル別)、2018年~2030年(百万ドル)

表28. デンマークのアクロメガリー治療市場(薬剤分類別)、2018年~2030年(百万ドル)

表29. デンマークのアクロメガリー治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表30. ノルウェーのアクロメガリー治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表31. ノルウェーのアクロメガリー治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表32. スウェーデン アクロメガリー治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表33. スウェーデン アクロメガリー治療市場、販売チャネル別、2018年~2030年(百万米ドル)

表34. アジア太平洋地域 アクロメガリー治療市場、国別、2018年~2030年(百万米ドル)

表35. アジア太平洋地域 アクロメガリー治療市場、薬剤分類別、2018年~2030年(百万ドル)

表36. アジア太平洋地域 アクロメガリー治療市場、販売チャネル別、2018年~2030年(百万ドル)

表37. 日本 アクロメガリー治療市場、薬剤分類別、2018年~2030年(百万ドル)

表38. 日本のアクロメガリー治療市場、流通チャネル別、2018年~2030年(百万ドル)

表39. 中国のアクロメガリー治療市場、薬剤分類別、2018年~2030年(百万ドル)

表40. 中国のアクロメガリー治療市場、流通チャネル別、2018年~2030年(百万ドル)

表41. インドのアクロメガリー治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表42. インドのアクロメガリー治療市場、販売チャネル別、2018年~2030年(百万米ドル)

表43. 韓国のアクロメガリー治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表44. 韓国のアクロメガリー治療市場、流通チャネル別、2018年~2030年(米ドル百万)

表45. オーストラリアのアクロメガリー治療市場、薬剤分類別、2018年~2030年(米ドル百万)

表46. オーストラリアのアクロメガリー治療市場、流通チャネル別、2018年~2030年(米ドル百万)

表47. タイのアクロメガリー治療市場、薬剤分類別、2018年~2030年(米ドル百万)

表48. タイのアクロメガリー治療市場、流通チャネル別、2018年~2030年(米ドル百万)

表49. ラテンアメリカのアクロメガリー治療市場、国別、2018年~2030年(米ドル百万)

表50. ラテンアメリカ アクロメガリー治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表51. ラテンアメリカ アクロメガリー治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表52. ブラジル アクロメガリー治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表53. ブラジル アクロメガリー治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表54. アルゼンチン アクロメガリー治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表55. アルゼンチン アクロメガリー治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表56. 中東・アフリカ アクロメガリー治療市場、国別、2018年~2030年(百万ドル)

表57. 中東・アフリカ アクロメガリー治療市場、薬剤分類別、2018年~2030年(百万ドル)

表58. 中東・アフリカ アクロメガリー治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表59. 南アフリカ アクロメガリー治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表60. 南アフリカ アクロメガリー治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表61. サウジアラビアのアクロメガリー治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表62. サウジアラビアのアクロメガリー治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表63. アラブ首長国連邦(UAE)のアクロメガリー治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表64. アラブ首長国連邦(UAE)のアクロメガリー治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表65. クウェートのアクロメガリー治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表66. クウェートのアクロメガリー治療市場、流通チャネル別、2018年~2030年(百万米ドル)

図表一覧

図1 アクロメガリー治療市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場形成と検証

図8 市場概要

図9 薬剤クラスと流通チャネルの展望(百万米ドル)

図10 競争環境

図11 アクロメガリー治療市場動向

図12 アクロメガリー治療市場:ポーターの5つの力分析

図13 アクロメガリー治療市場:PESTLE分析

図14 アクロメガリー治療市場:薬剤クラスセグメントダッシュボード

図15 アクロメガリー治療市場:薬剤クラス別市場シェア分析(2024年と2030年)

図16 ソマトスタチンアナログ(SSA)市場(2018年~2030年)(百万ドル)

図17 成長ホルモン受容体拮抗薬(GHRAs)市場(2018年~2030年)(百万ドル)

図18 ドパミンアゴニスト市場、2018年~2030年(百万ドル)

図19 その他市場、2018年~2030年(百万ドル)

図20 アクロメガリー治療市場:流通チャネルセグメントダッシュボード

図21 アクロメガリー治療市場:流通チャネル市場シェア分析、2024年と2030年

図22 病院薬局市場、2018年~2030年(百万ドル)

図23 小売薬局市場、2018年~2030年(百万ドル)

図24 その他市場、2018年~2030年(百万ドル)

図25 アクロメガリー治療市場売上高、地域別

図26 地域別市場動向:主要なポイント

図27 地域別市場動向:主要なポイント

図28 北米アクロメガリー治療市場、2018年~2030年(百万ドル)

図29 米国国別動向

図30 米国アクロメガリー治療市場、2018年~2030年(百万ドル)

図31 カナダ国別動向

図32 カナダ アクロメガリー治療市場、2018年~2030年(百万ドル)

図33 メキシコ国別動向

図34 メキシコ アクロメガリー治療市場、2018年~2030年(百万ドル)

図35 欧州 アクロメガリー治療市場、2018年~2030年(百万ドル)

図36 イギリス 国別動向

図37 イギリス アクロメガリー治療市場、2018年~2030年(百万ドル)

図38 ドイツ 国別動向

図39 ドイツ アクロメガリー治療市場、2018年~2030年(百万ドル)

図40 フランス 国別動向

図41 フランス アクロメガリー治療市場、2018年~2030年(百万ドル)

図42 イタリアの市場動向

図43 イタリアのアクロメガリー治療市場、2018年~2030年(百万米ドル)

図44 スペインの市場動向

図45 スペインのアクロメガリー治療市場、2018年~2030年(百万米ドル)

図46 デンマークの市場動向

図47 デンマーク アクロメガリー治療市場、2018年~2030年(百万米ドル)

図48 ノルウェー 国別動向

図49 ノルウェー アクロメガリー治療市場、2018年~2030年(百万米ドル)

図50 スウェーデン 国別動向

図51 スウェーデン アクロメガリー治療市場、2018年~2030年(百万米ドル)

図52 アジア太平洋地域 アクロメガリー治療市場、2018年~2030年(百万米ドル)

図53 日本 国別動向

図54 日本 アクロメガリー治療市場、2018年~2030年(百万米ドル)

図55 中国の市場動向

図56 中国のアクロメガリー治療市場、2018年~2030年(百万米ドル)

図57 インドの市場動向

図58 インドのアクロメガリー治療市場、2018年~2030年(百万米ドル)

図59 韓国の市場動向

図60 韓国のアクロメガリー治療市場、2018年~2030年(百万米ドル)

図61 オーストラリアの市場動向

図62 オーストラリアのアクロメガリー治療市場、2018年~2030年(百万米ドル)

図63 タイの市場動向

図64 タイ アクロメガリー治療市場、2018年~2030年(百万米ドル)

図65 ラテンアメリカ アクロメガリー治療市場、2018年~2030年(百万米ドル)

図66 ブラジル 国別動向

図67 ブラジル アクロメガリー治療市場、2018年~2030年(百万米ドル)

図68 アルゼンチン国別動向

図69 アルゼンチンアクロメガリー治療市場、2018年~2030年(百万米ドル)

図70 MEAアクロメガリー治療市場、2018年~2030年(百万米ドル)

図71 南アフリカ国別動向

図72 南アフリカ アクロメガリー治療市場、2018年~2030年(百万米ドル)

図73 サウジアラビア 国別動向

図74 サウジアラビア アクロメガリー治療市場、2018年~2030年(百万米ドル)

図75 アラブ首長国連邦(UAE) 国別動向

図76 アラブ首長国連邦(UAE)のアクロメガリー治療市場、2018年~2030年(百万米ドル)

図77 クウェートの主要国動向

図78 クウェートのアクロメガリー治療市場、2018年~2030年(百万米ドル)

図79 企業分類

図80 企業市場ポジション分析

図81 戦略的フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/