NCDリスク要因協力研究グループとWHOが実施した研究によると、成人における糖尿病の有病率は過去30年間で7%から14%に増加しました。糖尿病患者の約3分の1は、高血糖や高血圧による腎臓関連の合併症を患っています。尿検査は、臨床医が腎臓疾患を診断するための情報豊富で非侵襲的な診断ツールです。したがって、腎疾患の有病率の増加は、尿検査に使用される製品の需要を増加させ、市場成長を促進すると予想されます。

尿検査装置の技術革新は、診断検査の精度、効率、アクセス性を向上させることで、尿検査市場の成長を大幅に促進しています。自動尿分析装置やポイントオブケア検査(POCT)装置などのイノベーションは、手動エラーを削減し、より迅速な結果を提供することで、伝統的な尿検査を革命的に変革しています。

さらに、デジタル顕微鏡、機械学習アルゴリズム、クラウドベースのデータ管理システムの統合により、尿サンプル中の異常の検出精度が向上し、患者の遠隔モニタリングが可能になりました。Siemens Healthineers、Sysmex Corporation、Beckman Coulterなどの企業は、病院や検査室での効率的な診断ニーズに対応するため、最小限の人為介入で大量のサンプルを分析できる自動化プラットフォームを発売しています。

例えば、2023年12月、Siemens Healthineers AGは尿沈渣分析用のコンパクトソリューション「Atellica UAS 60 Analyzer」を発表しました。この装置は尿顕微鏡検査をデジタル化し、高解像度デジタル画像を生成した後、ニューラルネットワークベースのポスト処理で沈渣粒子を識別します。

これらの技術革新は、ワークフローの効率化だけでなく、糖尿病、腎疾患、尿路感染症(UTI)などの慢性疾患の早期発見を支援し、市場成長をさらに促進しています。UTIは世界中で最も一般的な外来感染症の一つで、年間1億5,000万人が罹患し、特に女性の生涯発症率は50~60%に上ります。

このような重要な医療ニーズに対応するため、多くの企業が投資、革新、および自宅での尿検査キットの提供に参入し、尿検査プロセスを患者にとってより便利にする取り組みを進めています。例えば、2024年1月、Vivooは自宅で2分で尿検査を完了でき、結果をスマートフォンアプリで即時確認できるデジタルUTI検査キットを発売しました。このイノベーションは、検査施設への訪問の必要性を排除し、官僚的な遅延を削減し、デジタル化されたデータを提供することでユーザー利便性を向上させ、個人向け・ポイントオブケア診断への消費者需要の拡大に対応しています。これにより、尿検査製品の採用が促進され、適切なタイミングで正確な医療ソリューションへのアクセスが拡大しています。

しかし、自動分析装置などの高度な診断技術の高コストは、特に低・中所得地域でのアクセス制限要因となり、市場成長の主要な制約要因の一つです。技術革新が検査効率を向上させる一方、高度な分析装置の高価格は、小規模医療施設やリソース不足の環境での採用を制限する可能性があります。さらに、一部の地域における標準化された検査プロトコルの欠如や不一致な償還ポリシーも、市場採用の課題となっています。

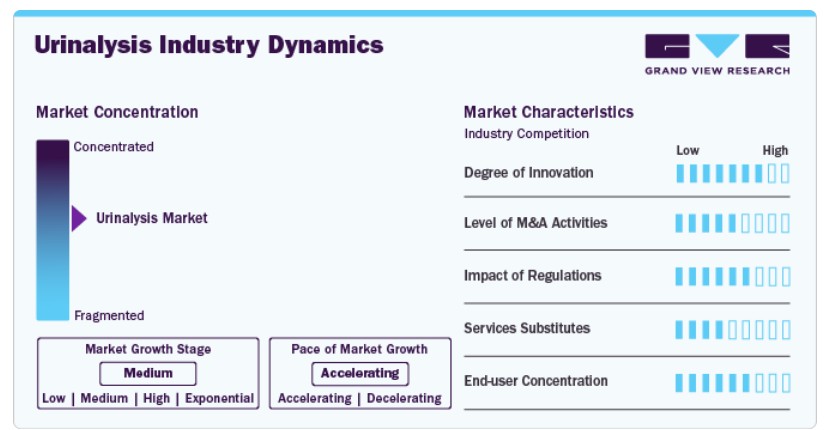

市場集中度と特徴

市場におけるイノベーションの度合いは高く、自動化、デジタル化、人工知能(AI)の活用が進んでいます。自動尿沈渣分析装置やポイントオブケア検査(POCT)デバイスなどの現代的な尿検査システムは、診断精度と効率を大幅に向上させています。さらに、スマートフォン対応ソリューション(例:Vivooの自宅用尿路感染症検査や類似のアプリベースプラットフォーム)は、リアルタイムで便利な結果を提供することで、デジタル化と個人化診断への傾向を反映し、消費者のアクセス性を革命的に変革しています。

尿分析市場では、主要企業が製品ポートフォリオの拡大、市場プレゼンスの強化、先進技術の統合を目的として、合併・買収(M&A)活動が適度な水準で進行しています。例えば、シーメンス・ヘルスインアーズとシスメックス・コーポレーションは、尿検査ソリューションの採用拡大を目的とした協業を実施しています。

規制の影響は高く、米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、診断検査の安全性と有効性を確保する上で重要な役割を果たしています。厳格な規制要件は、高い基準を設定することでイノベーションを促進する一方、承認プロセスの長期化により新製品の導入を遅らせる可能性があります。

尿分析市場における製品代替品の脅威は、血液検査、画像診断技術(例:腎臓分析用の超音波検査)、高度なバイオマーカー検出技術などの代替診断方法が存在するため、中程度です。これらの代替品は貴重な診断情報を提供しますが、尿検査は非侵襲性、コスト効率の良さ、使用の容易さから、尿路感染症(UTI)、腎疾患、糖尿病の検出において依然として最も好まれる選択肢です。

エンドユーザー集中度は中程度で、病院と診断検査施設がこれらの診断検査の主要なユーザーです。これらの施設が需要の大部分を占めていますが、クリニックや家庭での使用が増加しているポイントオブケア検査装置の普及により、顧客層が拡大しています。パーソナライズド医療と家庭用診断への注目が高まることで、病院におけるエンドユーザーの集中度がやや低下する可能性がありますが、医療施設は全体的な需要を支配し続けるでしょう。

製品インサイト

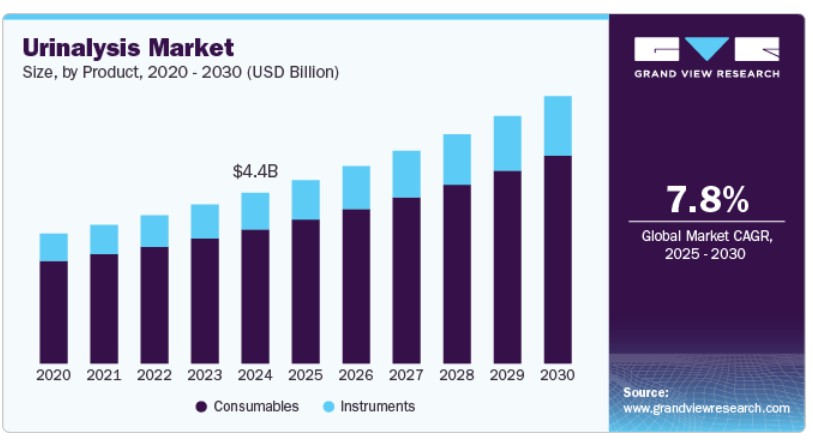

2024年の売上高において、消耗品セグメントが78.56%の売上高シェアを占めていました。この優位性は、臨床検査室や病院検査室による試薬やディップスティックの需要の増加と頻繁な購入によるものです。試薬は尿検査で最も一般的に使用される消耗品であり、市場で最大のシェアを占めています。Siemens Healthcare GmBH、アボット、ロシュなど多くの大手プロバイダーが、尿検査用の高品質の消耗品を提供しており、このセグメントの成長を促進すると予想されます。例えば、Siemens Healthineers GmBH は、UTI、糖尿病、腎臓疾患の診断用試薬ストリップ「Multistix 10 SG Reagent Strips」を販売しています。2024年12月、Copan Diagnostics, Inc. は、検体の安定性を維持するための新しい配合の先進的な保存剤を配合した尿採取・輸送装置「UriSponge」を発売しました。

2025年から2030年にかけては、承認率の上昇と尿検査用新機器の発売により、機器セグメントが最も高いCAGRで成長すると予想されます。例えば、2023年1月、Withings社は、画期的な家庭用バイオマーカー分析プラットフォーム「U-Scan」を発売しました。この小さな小石の形をしたデバイスは、Withings Health Mateアプリと同期して尿成分を分析します。また、2023年4月、Sysmex Europe SEは、高度な蛍光フローサイトメトリー技術を採用し、多様な尿路感染症を検出する高機能で使いやすい完全自動尿粒子分析装置「UF-1500」を発売しました。

最終用途別動向

臨床検査室セグメントは、2024年に約45.88%の売上高シェアを占めました。これは、患者へのアクセスしやすさと、これらの検査室で高度な製品が利用可能であることに起因します。例えば、米国では20,000件を超える臨床検査室が尿検査を含む臨床検査を実施しています。腎疾患の検出を改善するため、プロテオミクス、遺伝子検査、マイクロアレイ、バイオマーカーなど、新たな検査方法が採用されています。

在宅医療セグメントは、在宅用尿路感染症(UTI)検査キットの発売増加により、予測期間中に最も高い年平均成長率(CAGR)9.09%で拡大すると推定されています。利便性とプライバシーの需要増加、臨床検査に比べて低コストな在宅尿検査のコストがセグメント成長を後押ししています。例えば、2024年9月、マンカインド・ファーマはインドでの在宅スクリーニング用RAPID NEWS自己検査キットを発売しました。これらのキットは、デング熱、尿路感染症(UTI)、早期更年期という3つの主要な健康課題に対応するように設計されています。

アプリケーション インサイト

尿路感染症スクリーニングセグメントは市場を支配し、2024年に売上高の24.07%を占めました。これは、世界中でUTIの発生率が増加しているためです。国立生物工学情報センター(NCBI)によると、世界中で年間約1億5,000万人が尿路感染症に罹患しています。正確な診断と治療は、感染の重症度を大幅に軽減し、発症の抑制に役立ちます。尿検査は尿路感染症の治療手順の重要な要素であり、市場成長を後押しする需要を増加させています。

一方、糖尿病スクリーニングセグメントは、予測期間中に最も高い年平均成長率(CAGR)10.59%で拡大すると予想されています。尿検査は糖尿病の診断に重要なスクリーニング検査です。CDCの2023年8月のデータによると、成人の糖尿病の有病率は診断済みと未診断を合わせて15.8%であり、未診断の糖尿病の発生率は4.5%でした。したがって、糖尿病患者の着実な増加が主要な市場ドライバーとなっています。IDFの予測によると、2045年までに約7億8,300万人(成人の8人に1人)が糖尿病を患うとされ、これは46%の増加を意味します。2型糖尿病は最も一般的な形態で、糖尿病患者の90%以上を占めています。このタイプの糖尿病には、社会経済的状況、人口統計、環境、遺伝的要因など、さまざまな要因が影響しています。

地域別動向

北米の尿検査市場は2024年に市場を支配し、37.9%の最大の売上高シェアを占めました。この優位性は、主要企業が既存の製品ポートフォリオの強化など、事業拡大に向けた戦略的取り組みを実施したことに起因しています。例えば、2024年2月、Orchard SoftwareはClarity Platinum Urine Analyzerとのインターフェースを完了し、デバイスに複数の機能を追加することで、外部ハードウェアの必要性を排除した世界初のネットワーク対応尿分析装置を実現しました。このような協業は市場成長にポジティブな影響を与えています

米国尿分析市場動向

米国における尿分析市場は、特に乳児や高齢者などの高リスク層における尿路感染症の発生率増加を背景に、予測期間中に成長が見込まれています。病院、クリニック、ポイントオブケア施設における高度な診断技術の採用が拡大しています。例えば、2024年の「アメリカにおける泌尿器疾患年次データ報告書」によると、2015年から2021年の間に65歳以上の成人における尿路感染症の年間発生率は、1万人あたり290件でした。

ヨーロッパの尿分析市場動向

2024年、欧州の尿検査市場はグローバル市場で大きなシェアを占めました。これは、尿路感染症(UTI)、腎疾患、糖尿病の認識が高まっていることが要因です。これらの疾患は、女性や高齢者を含む多くの人々に影響を及ぼしています。病院や外来診療施設での迅速でコスト効果の高い診断ソリューションの採用拡大が需要を後押ししています。

イギリスにおける尿検査市場は、医療提供者が尿路感染症の早期発見と管理の改善に焦点を当てていることから成長しています。特に女性と高齢者において、病院やクリニックでの迅速な診断検査とポイントオブケアソリューションの採用が増加しています。さらに、F. Hoffmann-La Roche Ltd.などの主要企業が国内で新しい自宅用検査デバイスや高度な尿分析装置を発売していることが、市場成長を後押しすると予想されます。

フランスの尿分析市場は、腎臓関連疾患の早期診断と治療の改善に向けた取り組みの強化により、予測期間中に成長が見込まれています。病院や医療施設において、生化学的検査や自動尿沈渣分析装置を含む迅速で正確な診断検査の採用が拡大しています。

ドイツの尿分析市場は、強力な医療システムと腎感染症、尿路感染症、その他の慢性疾患に対する意識の高まりを背景に、大幅な成長が見込まれています。病院や診断ラボでの高度な診断技術への需要が拡大しています。

アジア太平洋地域尿分析市場動向

アジア太平洋地域の尿分析市場は、医療投資の増加、慢性疾患の認識向上、診断能力の向上を背景に、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。中国やインドなどの国々での人口増加は、都市部と農村部双方での診断ソリューションの需要拡大に寄与しています。さらに、手頃な価格の迅速な診断検査の採用と医療インフラの拡大が、地域の市場成長を加速させています。

中国の尿検査市場は、尿路感染症(UTI)の発生率上昇と、特に病院やクリニックでの迅速でコスト効果の高い診断ソリューションの需要拡大により、予測期間中に成長すると予想されています。例えば、2024年2月に発表された回顧的研究によると、脊髄損傷(SCI)を患う538人の入院患者を対象とした研究において、UTIの発生率は49.8%でした。

日本の尿検査市場は、慢性疾患の発生率上昇と腎感染症の早期診断への注目を背景に、予測期間中に成長すると予想されています。例えば、2024年3月に発表された記事によると、日本には慢性腎疾患を患う人が約1300万人おり、これは成人人口の13%を占めています。発症率は今後数年で増加すると予測されており、これにより尿検査の需要がさらに高まり、市場成長に寄与すると見込まれています。

ラテンアメリカ尿検査市場動向

ラテンアメリカ尿検査市場は、医療インフラの改善と複数の疾患に対する意識の高まりを背景に、この業界で有望な地域として位置付けられています。政府が医療と診断技術への投資を拡大する中、手頃でアクセスしやすい尿検査の需要が拡大しています。

ブラジルの尿検査市場は、予測期間中に成長すると予想されています。同国では高齢人口が着実に増加しており、これにより尿路感染症、腎疾患、糖尿病のリスクが高まっています。例えば、2024年8月に発表された記事によると、2023年時点でブラジルの人口の15.6%が60歳以上であり、IBGE(ブラジル地理統計院)の報告書によると、この数値は2070年までに38%に達すると予測されています。この状況は、尿検査を含む診断方法の需要を増加させています。

MEA尿検査市場動向

MEA の尿検査市場は、医療投資の増加と呼吸器感染症に対する意識の高まりを背景に、この業界において収益性の高い地域として認識されています。サウジアラビアやアラブ首長国連邦などの国々における医療インフラの改善が、高度な診断技術の採用を推進しています。

サウジアラビアの尿検査市場は、医療投資の増加と診断技術の進歩により、予測期間にわたって成長が見込まれています。慢性腎臓病や尿路感染症に対する意識の高まりも、迅速かつ正確な尿検査の需要をさらに押し上げています。

主要尿検査企業情報

この市場をリードする企業としては、高度な診断ソリューションと強力な市場プレゼンスで知られるアボット、F. ホフマン・ラ・ロシュ社、シーメンス・ヘルスケア社などが挙げられます。これらの企業は、病院、診断ラボ、ポイントオブケア施設向けに、幅広い尿検査製品を提供しています。

Vivoo などの新興企業は、人工知能、自動化、マイクロ流体技術の進歩を活かし、感度と利便性を高めた次世代の診断ツールを開発しています。

尿検査の主要企業

以下は、尿検査市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Abbott

- Sysmex Corporation

- Siemens Healthineers AG

- ACON Laboratories, Inc.

- ARKRAY Inc.

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- F. Hoffmann-La Roche Ltd.

- Quidel Corporation

- Bio-Rad Laboratories, Inc.

最近の動向

- 2024年12月、Copan Diagnostics は、検体の安定性を維持するために新しい配合の先進的な保存剤を使用した尿採取・輸送装置「UriSponge」が FDA の承認を取得したと発表しました。

- 2024年8月、Alpha Laboratories Ltd. は、世界初のデジタル閉鎖型尿検査システムのマーケティングおよび販売を支援するため、Clinical Design Technologies Ltd. と提携しました。

- 2024年6月、コミュニティ・ヘルス・センター(CHC)Marwah は、診断能力に革命をもたらすデジタル尿および血液分析装置を導入しました。

世界の尿検査市場レポートのセグメント化

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチは、製品、アプリケーション、エンドユーザー、地域に基づいて、グローバル尿分析市場レポートをセグメント化しています。

製品別見通し(売上高、USD億ドル、2018年~2030年)

- 機器

- 生化学尿分析装置

- 自動生化学分析装置

- 半自動尿沈渣分析装置

- 自動尿沈渣分析装置

- 顕微鏡尿分析装置

- フローサイトメトリー尿分析装置

- 生化学尿分析装置

- 消耗品

- ディップスティック

- 試薬

- 使い捨て製品

アプリケーション別見通し(売上高、USD億ドル、2018年~2030年)

- 尿路感染症(UTI)スクリーニング

- 糖尿病

- 腎疾患

- 高血圧

- 肝疾患

- その他

最終用途別見通し(売上高、USD億ドル、2018年~2030年)

- 病院

- 臨床検査室

- 在宅医療

- 研究・学術

- その他

地域別見通し(売上高、USD億ドル、2018年~2030年) 北米 米国 カナダ メキシコ 欧州 イギリス ドイツ フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド 韓国 オーストラリアタイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 用途

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品、用途、最終用途別見通し

2.2.2. 地域別見通し

2.3. 競合分析

第3章. 尿分析市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 慢性疾患および感染症の増加

3.2.1.2. 尿分析装置の技術革新

3.2.1.3. 高齢人口の増加

3.2.2. 市場制約分析

3.2.2.1. 高度な尿分析装置の高コスト

3.3. 尿分析市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 技術的環境

3.3.2.4. 社会的環境

3.3.2.5. 環境的環境

第4章 尿分析市場:製品推定とトレンド分析

4.1. グローバル尿分析市場:製品ダッシュボード

4.2. グローバル尿分析市場:製品動向分析

4.3. グローバル尿分析市場:製品別、売上高

4.4. 機器

4.5. 生化学的尿分析装置

4.5.1. 生化学的尿分析装置市場の見積もりおよび予測(2018年から2030年、USD億ドル)

4.5.2. 自動生化学分析装置

4.5.2.1. 自動化生化学分析器市場の見積もりおよび予測(2018年から2030年、USD億ドル)

4.5.3. 半自動尿沈渣分析器

4.5.3.1. 半自動尿沈渣分析器市場の見積もりおよび予測(2018年から2030年、USD億ドル)

4.6. 自動尿沈渣分析装置

4.6.1. 自動尿沈渣分析装置市場規模と予測(2018年から2030年、USD億ドル)

4.6.2. 顕微鏡式尿分析装置

4.6.2.1. 顕微鏡式尿分析装置市場規模と予測(2018年から2030年、USD億ドル)

4.6.3. フローサイトメトリー尿分析装置

4.6.3.1. フローサイトメトリー尿分析装置市場規模と予測(2018年~2030年)(USD億ドル)

4.7. 消耗品

4.8. ディップスティック

4.8.1. ディップスティック市場規模と予測(2018年~2030年)(USD億ドル)

4.9. 試薬

4.9.1. 試薬市場規模と予測(2018年から2030年)(USD億ドル)

4.10. 使い捨て製品

4.10.1. 使い捨て製品市場規模と予測(2018年から2030年)(USD億ドル)

第5章. 尿分析市場:アプリケーション別市場規模とトレンド分析

5.1. グローバル尿分析市場:アプリケーションダッシュボード

5.2. グローバル尿分析市場:アプリケーション動向分析

5.3. グローバル尿分析市場:アプリケーション別、売上高

5.4. 尿路感染症(UTI)スクリーニング

5.4.1. 尿路感染症(UTI)スクリーニング市場規模と予測(2018年~2030年)(USD億ドル)

5.5. 糖尿病

5.5.1. 糖尿病市場推定値と予測(2018年から2030年)(USD億ドル)

5.6. 腎疾患

5.6.1. 腎疾患市場推定値と予測(2018年から2030年)(USD億ドル)

5.7. 高血圧

5.7.1. 高血圧市場規模と予測(2018年~2030年、USD億ドル)

5.8. 肝疾患

5.8.1. 肝疾患市場規模と予測(2018年~2030年、USD億ドル)

5.9. その他

5.9.1. その他市場規模と予測(2018年~2030年、USD億ドル)

第6章. 尿検査市場:最終用途別推定値とトレンド分析

6.1. グローバル尿検査市場:最終用途ダッシュボード

6.2. グローバル尿検査市場:最終用途別動向分析

6.3. グローバル尿検査市場:最終用途別売上高

6.4. 病院

6.4.1. 病院市場推定値と予測(2018年から2030年)(USD億ドル)

6.5. 臨床検査室

6.5.1. 臨床検査室市場推定値と予測 2018年から2030年(USD億ドル)

6.6. 家庭医療

6.6.1. 家庭医療市場推定値と予測 2018年から2030年(USD億ドル)

6.7. 研究と学術

6.7.1. 研究・学術市場規模と予測(2018年~2030年)(USD億ドル)

6.8. その他

6.8.1. その他市場規模と予測(2018年~2030年)(USD億ドル)

第7章 尿検査市場:地域別市場規模とトレンド分析(製品、用途、最終用途別)

7.1. 地域別ダッシュボード

7.2. 市場規模、予測、およびトレンド分析(2018年から2030年):

7.3. 北米

7.3.1. アメリカ合衆国

7.3.1.1. 主要国の動向

7.3.1.2. 規制枠組み/償還構造

7.3.1.3. 競争状況

7.3.1.4. 米国市場推定値と予測(2018年から2030年)(USD億ドル)

7.3.2. カナダ

7.3.2.1. 主要な国別動向

7.3.2.2. 規制枠組み/償還構造

7.3.2.3. 競争状況

7.3.2.4. カナダ市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.3.3. メキシコ

7.3.3.1. 主要な国別動向

7.3.3.2. 規制枠組み/償還構造

7.3.3.3. 競争状況

7.3.3.4. メキシコ市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.4. ヨーロッパ

7.4.1. イギリス

7.4.1.1. 主要国の動向

7.4.1.2. 規制枠組み/償還構造

7.4.1.3. 競争状況

7.4.1.4. イギリス市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.4.2. ドイツ

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競争状況

7.4.2.4. ドイツ市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.4.3. フランス

7.4.3.1. 主要国の動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競争状況

7.4.3.4. フランス市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.4.4. イタリア

7.4.4.1. 主要な国別動向

7.4.4.2. 規制枠組み/償還構造

7.4.4.3. 競争状況

7.4.4.4. イタリア市場の見積もりおよび予測(2018年から2030年まで、USD億ドル)

7.4.5. スペイン

7.4.5.1. 主要な国別動向

7.4.5.2. 規制枠組み/償還構造

7.4.5.3. 競争状況

7.4.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.4.6. ノルウェー

7.4.6.1. 主要な国別動向

7.4.6.2. 規制枠組み/償還構造

7.4.6.3. 競争状況

7.4.6.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.4.7. スウェーデン

7.4.7.1. 主要な国別動向

7.4.7.2. 規制枠組み/償還構造

7.4.7.3. 競争状況

7.4.7.4. スウェーデン市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.4.8. デンマーク

7.4.8.1. 主要な国別動向

7.4.8.2. 規制枠組み/償還構造

7.4.8.3. 競争状況

7.4.8.4. デンマーク市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.5. アジア太平洋

7.5.1. 日本

7.5.1.1. 主要な国別動向

7.5.1.2. 規制枠組み/償還構造

7.5.1.3. 競争状況

7.5.1.4. 日本市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.5.2. 中国

7.5.2.1. 主要な国別動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. 中国市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.5.3. インド

7.5.3.1. 主要な国別動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. インド市場の見積もりおよび予測(2018年から2030年、USD億ドル)

7.5.4. オーストラリア

7.5.4.1. 主要国の動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競争状況

7.5.4.4. オーストラリア市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.5.5. 韓国

7.5.5.1. 主要国の動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競争状況

7.5.5.4. 韓国市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.5.6. タイ

7.5.6.1. 主要な国別動向

7.5.6.2. 規制枠組み/償還構造

7.5.6.3. 競争状況

7.5.6.4. タイ市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.6. ラテンアメリカ

7.6.1. ブラジル

7.6.1.1. 主要な国別動向

7.6.1.2. 規制枠組み/償還構造

7.6.1.3. 競争状況

7.6.1.4. ブラジル市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.6.2. アルゼンチン

7.6.2.1. 主要な国別動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競争状況

7.6.2.4. アルゼンチン市場の見積もりおよび予測(2018年から2030年、USD億ドル)

7.7. MEA

7.7.1. 南アフリカ

7.7.1.1. 主要な国別動向

7.7.1.2. 規制枠組み/償還構造

7.7.1.3. 競争状況

7.7.1.4. 南アフリカ市場の見積もりおよび予測(2018年から2030年、USD億ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争状況

7.7.2.4. サウジアラビア市場の見積もりおよび予測(2018年から2030年まで、USD億ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. 主要な国別動向

7.7.3.2. 規制枠組み/償還構造

7.7.3.3. 競争状況

7.7.3.4. UAE市場推定値と予測(2018年から2030年)(USD億)

7.7.4. クウェート

7.7.4.1. 主要な国別動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競争状況

7.7.4.4. クウェート市場推定値と予測(2018年から2030年)(USD億)

第 8 章 競争環境

8.1. 主要市場参加者による最近の動向と影響分析

8.2. 企業/競合の分類

8.3. ベンダーの状況

8.3.1. 主要販売代理店およびチャネルパートナーの一覧

8.3.2. 主要顧客

8.3.3. 主要企業の市場シェア分析、2024 年

8.3.4. アボット

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的取り組み

8.3.5. シスメックス株式会社

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的取り組み

8.3.6. シエメンズ・ヘルスインアーズAG

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. ACON Laboratories, Inc.

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. ARKRAY Inc.

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. F. ホフマン・ラ・ロシュ株式会社

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. クイデル・コーポレーション

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーク

8.3.11.4. 戦略的イニシアチブ

8.3.12. バイオ・ラッド・ラボラトリーズ株式会社

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル尿分析市場(製品別)、2018年~2030年(USD億ドル)

表4 グローバル尿分析市場(用途別)、2018年~2030年(USD億ドル)

表5 グローバル尿分析市場(最終用途別)、2018年~2030年(USD億ドル)

表6 グローバル尿分析市場(地域別)、2018年~2030年(USD億ドル)

表7 北米尿分析市場:国別、2018年~2030年(億米ドル)

表8 北米尿分析市場:製品別、2018年~2030年(億米ドル)

表9 北米尿分析市場:用途別、2018年~2030年(億米ドル)

表10 北米の尿検査市場規模(用途別)、2018年~2030年(億米ドル)

表11 アメリカ合衆国の尿検査市場規模(製品別)、2018年~2030年(億米ドル)

表12 アメリカ合衆国の尿検査市場規模(用途別)、2018年~2030年(億米ドル)

表13 米国尿検査市場規模(用途別)、2018年~2030年(億ドル)

表14 カナダ尿検査市場規模(製品別)、2018年~2030年(億ドル)

表15 カナダ尿検査市場規模(用途別)、2018年~2030年(億ドル)

表16 カナダ尿検査市場規模(用途別)、2018年~2030年(億米ドル)

表17 メキシコ尿検査市場規模(製品別)、2018年~2030年(億米ドル)

表18 メキシコ尿検査市場規模(用途別)、2018年~2030年(億米ドル)

表19 メキシコ尿検査、最終用途別、2018年~2030年(億米ドル)

表20 ヨーロッパ尿検査、国別、2018年~2030年(億米ドル)

表21 ヨーロッパ尿検査、製品別、2018年~2030年(億米ドル)

表22 ヨーロッパの尿検査市場:用途別、2018年~2030年(億米ドル)

表23 ヨーロッパの尿検査市場:最終用途別、2018年~2030年(億米ドル)

表24 ドイツの尿検査市場:製品別、2018年~2030年(億米ドル)

表25 ドイツの尿検査市場:用途別、2018年~2030年(億米ドル)

表26 ドイツの尿検査市場:最終用途別、2018年~2030年(億米ドル)

表27 イギリスの尿検査市場:製品別、2018年~2030年(億米ドル)

表28 イギリス尿検査、用途別、2018年~2030年(億米ドル)

表29 イギリス尿検査、最終用途別、2018年~2030年(億米ドル)

表30 フランス尿検査、製品別、2018年~2030年(億米ドル)

表31 フランス尿分析、用途別、2018年~2030年(億米ドル)

表32 フランス尿分析、最終用途別、2018年~2030年(億米ドル)

表33 イタリア尿分析、製品別、2018年~2030年(億米ドル)

表34 イタリアの尿分析、用途別、2018年~2030年(億米ドル)

表35 イタリアの尿分析、最終用途別、2018年~2030年(億米ドル)

表36 スペインの尿分析、製品別、2018年~2030年(億米ドル)

表37 スペインの尿検査、用途別、2018年~2030年(億米ドル)

表38 スペインの尿検査、最終用途別、2018年~2030年(億米ドル)

表39 デンマークの尿検査、製品別、2018年~2030年(億米ドル)

表40 デンマークの尿検査、用途別、2018年~2030年(USD億ドル)

表41 デンマークの尿検査、最終用途別、2018年~2030年(USD億ドル)

表42 スウェーデンの尿検査、製品別、2018年~2030年(USD億ドル)

表43 スウェーデン尿検査、用途別、2018年~2030年(億米ドル)

表44 スウェーデン尿検査、最終用途別、2018年~2030年(億米ドル)

表45 ノルウェー尿検査、製品別、2018年~2030年(億米ドル)

表46 ノルウェーの尿分析、用途別、2018年~2030年(USD億ドル)

表47 ノルウェーの尿分析、最終用途別、2018年~2030年(USD億ドル)

表48 アジア太平洋地域の尿分析、国別、2018年~2030年(USD億ドル)

表49 アジア太平洋地域尿分析市場、製品別、2018年~2030年(億米ドル)

表50 アジア太平洋地域尿分析市場、用途別、2018年~2030年(億米ドル)

表51 アジア太平洋地域尿分析市場、最終用途別、2018年~2030年(億米ドル)

表52 中国の尿分析市場(製品別)、2018年~2030年(億米ドル)

表53 中国の尿分析市場(用途別)、2018年~2030年(億米ドル)

表54 中国の尿分析市場(最終用途別)、2018年~2030年(億米ドル)

表55 日本の尿分析、製品別、2018年~2030年(億米ドル)

表56 日本の尿分析、用途別、2018年~2030年(億米ドル)

表57 日本の尿分析、最終用途別、2018年~2030年(億米ドル)

表58 インドの尿分析、製品別、2018年~2030年(億米ドル)

表59 インドの尿分析、用途別、2018年~2030年(億米ドル)

表60 インドの尿分析、最終用途別、2018年~2030年(億米ドル)

表61 韓国の尿分析、製品別、2018年~2030年(USD億ドル)

表62 韓国の尿分析、用途別、2018年~2030年(USD億ドル)

表63 韓国の尿分析、最終用途別、2018年~2030年(USD億ドル)

表64 オーストラリアの尿検査市場(製品別)、2018年~2030年(億米ドル)

表65 オーストラリアの尿検査市場(用途別)、2018年~2030年(億米ドル)

表66 オーストラリアの尿検査市場(最終用途別)、2018年~2030年(億米ドル)

表67 タイの尿分析、製品別、2018年~2030年(USD億ドル)

表68 タイの尿分析、用途別、2018年~2030年(USD億ドル)

表69 タイの尿分析、最終用途別、2018年~2030年(USD億ドル)

表70 ラテンアメリカ尿検査市場、国別、2018年~2030年(億米ドル)

表71 ラテンアメリカ尿検査市場、製品別、2018年~2030年(億米ドル)

表72 ラテンアメリカ尿検査市場、用途別、2018年~2030年(億米ドル)

表73 ラテンアメリカ尿検査市場規模(用途別)、2018年~2030年(億米ドル)

表74 ブラジル尿検査市場規模(製品別)、2018年~2030年(億米ドル)

表75 ブラジル尿検査市場規模(用途別)、2018年~2030年(億米ドル)

表76 ブラジル尿検査市場:用途別、2018年~2030年(億米ドル)

表77 アルゼンチン尿検査市場:製品別、2018年~2030年(億米ドル)

表78 アルゼンチン尿検査市場:用途別、2018年~2030年(億米ドル)

表79 アルゼンチン尿検査、最終用途別、2018年~2030年(USD億ドル)

表80 中東・アフリカ尿検査、国別、2018年~2030年(USD億ドル)

表81 中東・アフリカ尿検査、製品別、2018年~2030年(USD億ドル)

表82 中東・アフリカ 尿検査、用途別、2018年~2030年(USD億ドル)

表83 中東・アフリカ 尿検査、最終用途別、2018年~2030年(USD億ドル)

表84 南アフリカ 尿検査、製品別、2018年~2030年(USD億ドル)

表85 南アフリカ尿検査市場(用途別)、2018年~2030年(億米ドル)

表86 南アフリカ尿検査市場(最終用途別)、2018年~2030年(億米ドル)

表87 サウジアラビア尿検査市場(製品別)、2018年~2030年(億米ドル)

表88 サウジアラビアの尿検査市場(用途別)、2018年~2030年(億米ドル)

表89 サウジアラビアの尿検査市場(最終用途別)、2018年~2030年(億米ドル)

表90 アラブ首長国連邦(UAE)の尿検査市場(製品別)、2018年~2030年(億米ドル)

表91 アラブ首長国連邦(UAE)の尿分析、用途別、2018年~2030年(億米ドル)

表92 アラブ首長国連邦(UAE)の尿分析、最終用途別、2018年~2030年(億米ドル)

表93 クウェートの尿分析、製品別、2018年~2030年(億米ドル)

表94 クウェート尿分析、用途別、2018年~2030年(億米ドル)

表95 クウェート尿分析、最終用途別、2018年~2030年(億米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場形成と検証

図7 尿分析市場セグメンテーション

図8 2024年市場概況

図9 市場動向と展望

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約要因の関連性分析(現在の影響と将来の影響)

図12 市場課題の関連性分析(現在の影響と将来の影響)

図13 SWOT分析(要因別:政治的・法的、経済的、技術的)

図14 ポーターの5つの力分析

図15 グローバル尿分析市場:製品動向分析

図16 グローバル尿分析市場(機器別)、2018年~2030年(USD億ドル)

図17 グローバル尿分析市場:生化学的尿分析装置別、2018年~2030年(USD億ドル)

図18 グローバル尿分析市場:自動生化学分析装置別、2018年~2030年(USD億ドル)

図19 グローバル尿分析市場(半自動尿沈渣分析装置別)、2018年~2030年(USD億ドル)

図20 グローバル尿分析市場(自動尿沈渣分析装置別)、2018年~2030年(USD億ドル)

図21 グローバル尿分析市場(顕微鏡式尿分析装置)、2018年~2030年(USD億ドル)

図22 グローバル尿分析市場(フローサイトメトリー式尿分析装置)、2018年~2030年(USD億ドル)

図23 グローバル尿分析市場(消耗品)2018年~2030年(USD億ドル)

図24 グローバル尿分析市場(ディップスティック)2018年~2030年(USD億ドル)

図25 グローバル尿分析市場(試薬)2018年~2030年(USD億ドル)

図26 グローバル尿検査市場(消耗品別)、2018年~2030年(USD億ドル)

図27 グローバル尿検査市場(用途別)、2018年~2030年(USD億ドル)

図28 グローバル尿検査市場(尿路感染症(UTI)スクリーニング別)、2018年~2030年(USD億ドル)

図29 グローバル尿検査市場(糖尿病用)、2018年~2030年(USD億ドル)

図30 グローバル尿検査市場(腎疾患用)、2018年~2030年(USD億ドル)

図31 グローバル尿検査市場(高血圧用)、2018年~2030年(USD億ドル)

図32 グローバル尿検査市場(肝疾患向け)、2018年~2030年(USD億ドル)

図33 グローバル尿検査市場(その他)、2018年~2030年(USD億ドル)

図34 グローバル尿検査市場:最終用途別動向分析

図35 グローバル尿検査市場(病院向け)、2018年~2030年(USD億ドル)

図36 グローバル尿検査市場(臨床検査室向け)、2018年~2030年(USD億ドル)

図37 グローバル尿検査市場(在宅医療向け)、2018年~2030年(USD億ドル)

図38 グローバル尿検査市場(研究・学術分野)、2018年~2030年(億米ドル)

図39 グローバル尿検査市場(その他分野)、2018年~2030年(億米ドル)

図40 地域別市場動向:主要なポイント

図41 地域別見通し、2024年と2030年

図42 グローバル尿分析市場:地域別動向分析

図43 北米尿分析市場、2018年~2030年(USD億ドル)

図44 米国尿分析市場、2018年~2030年(USD億ドル)

図45 カナダ尿分析市場、2018年~2030年(USD億ドル)

図46 メキシコ尿分析市場、2018年~2030年(USD億ドル)

図47 欧州尿分析市場、2018年~2030年(USD億ドル)

図48 ドイツ尿検査市場、2018年~2030年(億米ドル)

図49 イギリス尿検査市場、2018年~2030年(億米ドル)

図50 フランス尿検査市場、2018年~2030年(億米ドル)

図51 イタリア尿検査市場、2018年~2030年(USD億ドル)

図52 スペイン尿検査市場、2018年~2030年(USD億ドル)

図53 デンマーク尿検査市場、2018年~2030年(USD億ドル)

図54 スウェーデン尿検査市場、2018年~2030年(USD億ドル)

図55 ノルウェー尿検査市場、2018年~2030年(USD億ドル)

図56 アジア太平洋地域尿検査市場、2018年~2030年(USD億ドル)

図57 日本の尿検査市場、2018年~2030年(USD億ドル)

図58 中国の尿検査市場、2018年~2030年(USD億ドル)

図59 インドの尿検査市場、2018年~2030年(USD億ドル)

図60 オーストラリア尿分析市場、2018年~2030年(USD億ドル)

図61 韓国尿分析市場、2018年~2030年(USD億ドル)

図62 タイ尿分析市場、2018年~2030年(USD億ドル)

図63 ラテンアメリカ尿検査市場、2018年~2030年(USD億ドル)

図64 ブラジル尿検査市場、2018年~2030年(USD億ドル)

図65 アルゼンチン尿検査市場、2018年~2030年(USD億ドル)

図66 中東・アフリカ尿検査市場、2018年~2030年(USD億ドル)

図67 南アフリカ尿検査市場、2018年~2030年(USD億ドル)

図68 サウジアラビア尿検査市場、2018年~2030年(USD億ドル)

図69 アラブ首長国連邦(UAE)尿分析市場、2018年~2030年(億米ドル)

図70 クウェート尿分析市場、2018年~2030年(億米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/