脂質系賦形剤のmRNAワクチンおよび遺伝子治療への統合は、特にCOVID-19パンデミック中のmRNAワクチン開発において画期的な変化をもたらしました。核酸ベースの医薬品専門の製剤科学者は、RNAベースの療法における脂質賦形剤の採用が、医薬品開発の変革期を画する段階に突入したことを指摘しています。脂質賦形剤の需要増加は、主要な医薬品特許の期限切れにも後押しされており、これにより競争が激化し薬価が低下し、コスト効率の良い賦形剤の需要がさらに高まっています。

人工知能(AI)と製剤技術の進展も、脂質賦形剤市場の成長に寄与しています。AIを活用したモデリングの統合は、脂質ベースの製剤開発を加速し、予測精度を向上させ、市場投入までの時間を短縮します。さらに、新規賦形剤と製剤技術の登場は、脂質ベースの製剤の成功可能性をさらに高めています。2023年にサウジアラビア薬学雑誌に発表された研究によると、脂質賦形剤は脂溶性医薬品の溶解性と分布を改善することで生物学的利用能を向上させ、潜在的な毒性を低減する可能性があります。

さらに、規制当局は新たな情報に基づきガイドラインを調整しており、脂質賦形剤と有効成分、生物学的環境、容器密封システムとの相互作用の可能性から、脂質賦形剤に対する期待は高まっています。規制要件を満たすため、製造メーカーは純度や安全性などの特性に焦点を当てなければなりません。データ生成の圧力にもかかわらず、規制当局の期待は依然として高く、患者安全が最優先事項となっています。

賦形剤の種類別動向

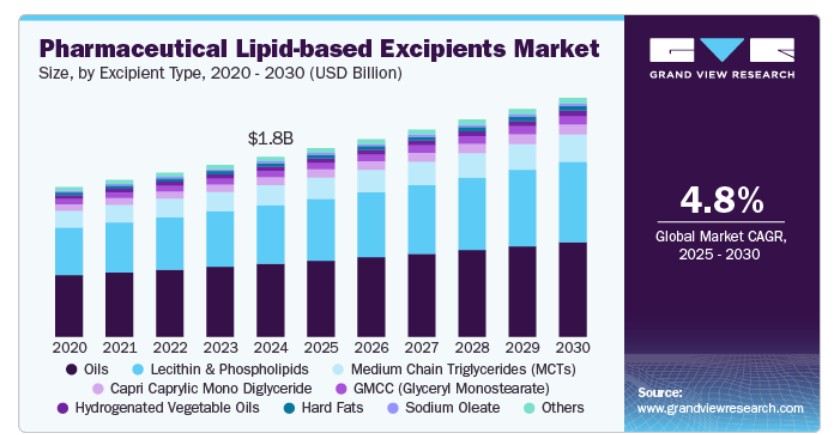

2024年に市場シェアの40.5%を占めた油セグメントは、医薬品、個人用ケア、産業分野における需要の増加に牽引されています。この成長は、脂質ベースの薬物送達技術の発展、ニュートラシューティカルの採用、持続可能な原料へのシフトが背景にあります。ABITECのPURECO油(精製植物油)は、医薬品やファイバーグラスなど多様な用途における溶解性と潤滑性を提供するため、不可欠な役割を果たしています。

レチシンとリン脂質セグメントは、高分子量タンパク質とペプチドの課題に対応する継続的な研究により、予測期間中に5.5%の堅調な年平均成長率(CAGR)で成長すると見込まれています。これらの薬剤は、分解や透過性の問題克服のため、徐放性デポ注射剤などの革新的なデリバリーシステムを必要とします。例えば、2024年8月、CRODA Korea Ltd.は、SGSからレシチンを含む天然および合成リン脂質の設計・製造に関する医薬品添加物としてのEXCiPACT GMPおよびGDP証明書を取得しました。

製品応用動向

2024年に市場シェア51.4%を占めた外用製剤が市場を牽引し、安定性、テクスチャー、患者順守性を向上させる革新的な製品が背景にあります。皮膚科や粘膜応用分野で患者に優しい外用治療の需要が増加する中、市場はこれらの技術革新の恩恵を受けています。脂質ベースの添加剤は、Emulfree Duoのような多機能製品を通じて外用製剤の潜在性を拡大し、この成長に重要な役割を果たしています。この傾向は、効果的で使いやすい治療法の需要により継続すると予想され、脂質ベースの添加剤はセグメントの成長における不可欠な成分となるでしょう。

眼科領域は、ドライアイ症候群の発生率増加を背景に、予測期間中に6.7%の最も高い年平均成長率(CAGR)を記録すると予想されています。世界的な高齢化と環境要因がドライアイ症候群の発生率を上昇させ、効果的な治療法への需要を喚起しています。脂質系賦形剤は、点眼薬や乳剤などの眼科用製剤において、溶解性、安定性、患者様の快適性を向上させる重要な役割を果たし、セグメントの成長をさらに促進しています。

疾患別アプリケーション動向

2024年に42.3%の最大の市場シェアを占めた腫瘍学セグメントは、標的療法や免疫療法などの抗がん剤のパイプラインの拡大に牽引されています。この成長は、溶解性、安定性、生物学的利用能を向上させる賦形剤の需要を後押ししています。脂質ベースのナノ粒子とミセルは、化学療法剤の封入に広く使用され、制御された放出と毒性の低減を実現しています。これらの添加剤は、親油性のがん治療薬の投与と治療効果の向上に不可欠です。中鎖トリグリセリド(MCT)と水素化植物油は、経口がん治療製剤においてバイオアベイラビリティと安定性を確保するために一般的に使用されています。がん治療は、脂質ベースの添加剤にとって有望な分野です。

心血管疾患(CVD)は、予測期間中に大幅に増加すると予想されています。高齢化人口の増加と高血圧、動脈硬化、心不全などの疾患の発生率の上昇に伴い、心血管治療における脂質系添加物の市場は大幅に拡大すると予想されています。CVDが世界的な主要な死亡原因として残る中、心血管治療における脂質系添加物の市場は拡大すると予想されています。欧州心臓病学会(ESC)の報告によると、2024年以降、欧州諸国におけるCVDの死亡率は低下傾向にあるものの、高所得国と中所得国間の格差は依然として存在しています。

業界アプリケーションインサイト

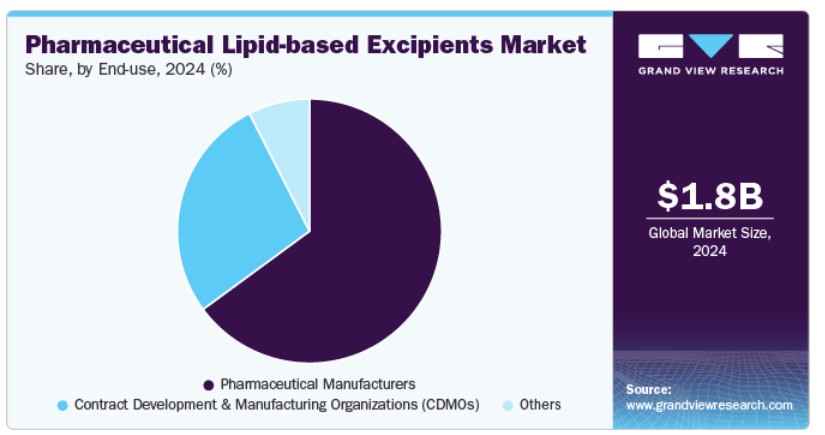

2024年時点で、医薬品(OTCおよび処方薬)セグメントが61.0%のシェアを占め、市場を支配しています。医薬品開発企業と脂質賦形剤メーカーの戦略的提携はセグメントの成長を後押ししています。これらの提携は、ワクチン、遺伝子療法、標的療法における革新的な製剤開発に不可欠です。医薬品市場はこれらの提携により成長を遂げています。例えば、2024年2月に『Journal of Chemical and Pharmaceutical Research』に掲載された研究では、親水性の低い薬物の製剤戦略と投与技術における進展が強調されました。研究は、経口投与における溶解性と透過性の向上に焦点を当てていました。

ニュートラシューティカル(栄養補助食品など)セグメントは、予測期間中に最も高い年平均成長率(CAGR)5.1%を記録すると予想されています。この拡大は、脂質賦形剤メーカーとサプリメント専門の製薬会社との戦略的提携が主な要因です。これらの提携は、販売契約の拡大と組み合わさり、市場アクセスを大幅に拡大しています。このシナジーアプローチは、脂質賦形剤メーカーの製剤技術とサプリメントに特化した製薬企業の市場存在感を組み合わせたものです。この二重戦略は、脂質賦形剤の栄養補助食品と機能性食品への統合を加速させています。

年齢層別動向

成人向け製品(19~64歳)セグメントは、2024年に59.6%のシェアを占め、市場を支配しています。心臓血管疾患、糖尿病、神経変性疾患に対する効果的な治療法への需要増加が、脂質ベースの製剤の採用を促進しています。これらの製剤は、薬物の溶解性、安定性、生体利用率を向上させ、製薬開発における重要な課題を解決し、治療効果を改善しています。

高齢者向け製品(65歳以上)セグメントは、予測期間中に5.2%の最も高い年平均成長率(CAGR)を記録すると予想されています。高齢化に伴う疾患の増加に伴い、脂質ベースの製剤を含む専門的な薬物送達システムへの需要が継続的に拡大しています。NIHの報告によると、この年齢層の85%が少なくとも1つの慢性疾患を抱えています。製薬企業は、バイオアベイラビリティ、安定性、および制御放出を向上させるため、脂質ベースの製剤を含む専門的な薬物送達システムを開発しています。脂質ナノ粒子や持続放出マトリックスなどの先進技術への投資が、治療効果の向上と患者遵守の改善を目的として進められています。

最終用途別動向

製薬メーカーセグメントは、2024年に64.9%の市場シェアを占め、市場を支配しています。製薬メーカーは、新たな薬剤製剤と最先端のデリバリーシステムへの需要増加を背景にイノベーションを推進しています。mRNAベースの薬剤やホルモン療法などの先進的治療薬の生産は、脂質ベースの賦形剤の需要をさらに拡大しています。研究開発への投資は、特に製薬最終用途セグメントにおいて、脂質ベースの賦形剤市場成長の主要なドライバーです。この傾向は、業界が進化し続ける限り継続すると予想されます。

契約開発製造組織(CDMO)は、予測期間中に5.2%の最も高い年平均成長率(CAGR)を記録すると予想されています。RNAベースの療法に関するイノベーションの急増が、脂質系賦形剤市場の拡大を大幅に後押ししています。CDMOは、これらの複雑な製剤の製造において不可欠な役割を果たしており、特にmRNA療法や遺伝子療法において脂質賦形剤を医薬品製造に統合する主要な最終ユーザーとして機能しています。このセクターは、製剤開発、製造、規制支援サービスを提供することで収益を上げており、その成長は先進的治療薬における脂質系賦形剤の需要拡大と密接に結びついています。

地域別動向

北米の医薬品用脂質系賦形剤市場は2024年に大きな市場シェアを占めました。北米の医薬品脂質系賦形剤市場は、高度な薬物送達システムと生物製剤製剤の需要増加を背景に拡大しています。これらの賦形剤は、特に経口製剤と親和性製剤において、溶解性が低い薬物の生物学的利用能を向上させるために不可欠です。市場拡大は、慢性疾患の増加、生物製剤セクターの成長、革新的な薬物送達ソリューションの必要性により後押しされています。

米国医薬品脂質系賦形剤市場動向

2024年、米国医薬品脂質系賦形剤市場は北米医薬品脂質系賦形剤市場を支配しました。脂質系賦形剤は、溶解性が低い医薬品の溶解性と安定性を向上させ、バイオ医薬品、バイオシミラー、mRNAワクチンからの需要を促進しています。主要な米国メーカーであるLonza、Avanti Polar Lipids、CordenPharma、BASFは、この需要に対応しています。市場成長は、パーソナライズド医療の進展と慢性疾患の増加によりさらに支援されており、イノベーションと戦略的提携の機会が生まれています。

欧州医薬品脂質系賦形剤市場動向

欧州の医薬品脂質系賦形剤市場は、2024年に33.6%の売上高シェアで世界市場を支配しました。これは、高度な薬物送達システムの採用拡大と慢性疾患の負担増加が背景にあります。ドイツ、フランス、イギリスなどの主要市場は、医薬品イノベーションと規制の整合性により成長を牽引しています。主要な製造業者には、カルギル、クロダ・インターナショナル・プラシッド、W.R.グレイスなどが挙げられ、レシチン、グリセロールエステル、溶解剤などの高品質な脂質系賦形剤で市場を支配しています。機能性賦形剤の需要は、特に経口固形製剤やバイオ医薬品において増加しています。

ドイツの医薬品脂質系賦形剤市場は、2024年に売上高シェア20.8%で欧州市場を支配しました。ドイツの医薬品産業は、革新性と基準の面で世界的に認知されており、これが脂質系賦形剤の需要を後押ししています。これらの賦形剤は、有効成分(API)の溶解性、安定性、生物学的利用能を向上させるために不可欠です。これらの添加剤は、経口、外用、静脈内投与など、高度な薬物送達システムをサポートしています。

アジア太平洋地域医薬品脂質系添加剤市場動向

アジア太平洋地域の医薬品脂質系添加剤市場は、予測期間中に5.6%の最も高い年平均成長率(CAGR)を記録すると予想されています。これは、高度な薬物送達システムにおける脂質添加剤の需要増加が要因です。中国、インド、日本、韓国などの国は、医薬品製剤の開発と製造において重要な役割を果たしています。脂質添加剤(脂質ナノ粒子やエマルジョンなど)は、経口、注射用、外用薬の薬物送達において、溶解性、バイオアベイラビリティ、制御放出の向上を目的として広く使用されています。中国とインドはコスト効率の高い生産と研究開発(R&D)能力でリードしており、日本はがん治療、ワクチン、その他の療法向けの高品質な脂質ベースの製剤に焦点を当てています。韓国も医薬品産業を急速に拡大しており、革新的な脂質添加剤の応用を重視しています。

中国の医薬品用脂質添加剤市場は、医療の拡大と革新的な薬物送達技術により、予測期間中に最も高い成長率6.1%で拡大すると予想されています。慢性疾患の増加と生物学的療法の普及により、薬物の溶解性と生物学的利用能を向上させる賦形剤の需要が高まっています。上海トランファール・ザヌオ、江蘇恒瑞、シノファーム、山東ルカンなど、現地の製造企業は、規制支援の強化と注射剤製剤および生物学的療法への注力により、この需要を捉える好位置にあります。

主要な医薬品脂質系賦形剤企業動向

市場で活動する主要企業には、ABITECコーポレーション、BASF、ガテフォッセ、コーデンファーマ、リポイド、IOIオレオGmbHなどが含まれます。主要なプレイヤーには、大手多国籍企業と専門企業が含まれます。LBDDS(脂質ベースの薬物送達システム)の需要増加、特にmRNAワクチンと遺伝子療法分野での需要拡大により、戦略的提携とイノベーションが促進されています。

- Gattefosséは、水溶性が低い薬剤の経口バイオアベイラビリティを向上させるための脂質系賦形剤に特化しています。2025年までに、同社の革新的なソリューションは、早期開発から市場投入までの製剤に広く採用され、開発期間の短縮、薬剤の溶解性および安定性の向上に大きく貢献しています。

- クロダ・インターナショナル・プラシッドは、薬物の溶解性、安定性、送達性を向上させる高純度医薬品添加剤の幅広いポートフォリオを提供しています。これらの添加剤は、効果的で安定した医薬品製剤の開発を支援しています。

主要な医薬品脂質系添加剤企業:

以下の企業は、医薬品脂質系賦形剤市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- ABITEC Corporation

- BASF

- Gattefossé

- CordenPharma

- Lipoid

- IOI Oleo GmbH

- Croda International

- Evonik Industries

- Ashland

- Merck KGaA

最近の動向

- 2024年5月、CordenPharmaとCertestは、Certestのイオン化可能な脂質をCordenPharmaのLNP製剤サービスに統合する提携を発表しました。この提携は、バイオテクノロジー企業がxRNA/xDNA療法の開発を支援します。

- 2025年1月、Evonikは韓国ST Pharmと提携し、RNAおよび核酸療法サービスの強化を目指しました。この提携は、世界中の製薬企業の薬物開発を加速し、プロセスを効率化することを目的としています。

- 2024年11月、Gattefosséはインドのムンバイに新たな技術センター・オブ・エクセレンスを設立しました。この投資は、インドの医薬品およびパーソナルケア市場の成長を支援し、イノベーションと協業を促進します。

グローバル医薬品脂質系賦形剤市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。この調査では、グランドビューリサーチは、添加剤の種類、製品用途、疾患用途、産業用途、年齢層、最終用途、地域に基づいて、グローバル医薬品脂質系添加剤市場レポートをセグメント化しています:

- 賦形剤の種類別見通し(売上高、百万米ドル、2018年~2030年)

- 油脂

- ゴマ油

- 大豆油

- ヒマワリ油

- 亜麻仁油 / フラックスシード油

- サフラワー油

- ココナッツ油

- ピーナッツ油 / アラキド油

- コーン油 / マイル油

- オリーブ油

- アーモンド油

- キャスター油

- 綿実油

- ブドウ種子油

- その他の油脂

- 水素化植物油

- GMCC(グリセリンモノステアレート)

- 硬質脂肪

- 中鎖トリグリセリド(MCT)

- レシチンとリン脂質

- ナトリウムオレエート

- カプリル酸モノグリセリド

- その他の添加剤タイプ

- 油脂

- 製品用途見通し(売上高、百万米ドル、2018年~2030年)

- 経口製剤

- ソフトジェルカプセル

- 固形製剤(錠剤、カプセル、錠剤)

- 液体経口製剤

- 固体脂質ナノ粒子(SLNs)

- 親水性製剤

- 小容量親水性製剤

- 大容量親水性製剤

- 外用製剤

- クリーム

- 軟膏

- その他

- 眼科応用

- 点眼液

- 眼用エマルジョン

- 坐剤

- 直腸用坐剤

- 膣用坐剤

- その他の坐剤

- その他の製品応用

- 経口製剤

- 疾患別応用見通し(売上高、米ドル百万、2018年~2030年)

- 循環器疾患

- 神経疾患

- 腫瘍学

- 代謝性疾患

- ホルモン療法

- 感染症

- その他の疾患応用

- 産業応用見通し(売上高、米ドル百万、2018年~2030年)

- 医薬品(OTCおよび処方薬)

- 栄養補助食品(栄養補助食品およびその他)

- 年齢層別見通し(売上高、米ドル百万、2018年~2030年)

- 小児用製品(0~18歳)

- 成人用製品(19~64歳)

- 高齢者用製品(65歳以上)

- 最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 医薬品メーカー

- 受託開発製造組織(CDMO)

- その他の最終ユーザー

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ヨルダン

- エジプト

- イラン

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーション

1.1.1 地域範囲

1.1.2 推定値と予測期間

1.1.3 目的

1.1.4 目的 – 1

1.1.5 目的 – 2

1.1.6 目的 – 3

1.2 研究方法論

1.3 情報収集

1.3.1 購入データベース

1.3.2 GVRの内部データベース

1.3.3 二次情報源

1.3.4 一次調査

1.4 情報またはデータ分析

1.4.1 データ分析モデル

1.5 市場形成と検証

1.6 モデル詳細

1.6.1 市場評価手法:

1.7 二次資料一覧

1.8 略語一覧

第2章 執行要約

2.1 市場概要(地域別)

2.2 セグメント概要(添加剤タイプ別)

2.3 セグメント概要(製品用途別)

2.4 セグメント概要(疾患用途別)

2.5 セグメント概要(製品業界および年齢別製品)

2.6 セグメント概要(製品業界および年齢別製品)

2.7 セグメント概要(最終用途)

2.8 競争環境

第3章 製造業者視点:市場変数、動向、および範囲

3.1 医薬品脂質系添加剤市場の歴史的展望

3.1.1 親市場の見通し

3.1.1.1 賦形剤市場

3.1.2 周辺市場の見通し

3.1.2.1 ポリマー賦形剤市場

3.1.2.2 糖類賦形剤市場

3.1.2.3 鉱物賦形剤市場

3.2 市場動向

3.2.1 市場ドライバー分析

3.2.1.1 水溶性および生体利用能の課題を抱える医薬品候補の増加

3.2.1.2 バイオロジクスおよびRNAベースの治療薬における脂質添加剤の応用拡大

3.2.1.3 特許満了がジェネリック医薬品生産と脂質添加剤の需要に与える影響

3.2.2 市場機会分析

3.2.2.1 新興市場における製薬製造の拡大が脂質賦形剤の成長機会となる

3.2.2.2 地元メーカーの成長が脂質賦形剤市場における競争とイノベーションを促進

3.2.3 市場制約分析

3.2.3.1 新興市場における価格感応性がプレミアム脂質賦形剤の採用を制限

3.2.3.2 主要プレイヤーの市場支配力が脂質賦形剤セクターへの参入とイノベーションを制約

3.2.4 市場課題分析

3.2.4.1 新規脂質賦形剤およびデリバリーシステムの開発に必要な大規模な研究開発投資

3.2.4.2 グローバルな規制とコンプライアンスの複雑さが脂質賦形剤製造業者に運営上の課題を付与

3.3 医薬品用脂質系賦形剤市場分析ツール

3.3.1 ポーターの5つの力分析

3.4 顧客のニーズ、課題、利益分析

第4章 脂質系賦形剤の製造業者競争環境

4.1 企業/競争分類(主要イノベーター、市場リーダー、新興プレイヤー)

4.2 脂質系賦形剤製造企業の企業プロファイル

4.2.1 ABITEC(ABF INGREDIENTS)

4.2.1.1 会社概要

4.2.1.2 財務概要

4.2.1.3 製品概要

4.2.1.4 主要な戦略的イニシアチブ

4.2.2 BASF CORPORATION

4.2.2.1 会社概要

4.2.2.2 財務概要

4.2.2.3 製品概要

4.2.2.4 戦略的イニシアチブ

4.2.3 GATTEFOSSÉ

4.2.3.1 会社概要

4.2.3.2 財務概要

4.2.3.3 製品概要

4.2.3.4 戦略的イニシアチブ

4.2.4 CORDENPHARMA

4.2.4.1 会社概要

4.2.4.2 財務概要

4.2.4.3 製品概要

4.2.4.4 戦略的イニシアチブ

4.2.5 LIPOID GMBH

4.2.5.1 会社概要

4.2.5.2 財務概要

4.2.5.3 製品概要

4.2.5.4 主要な戦略的イニシアチブ

4.2.6 IOI OLEO GMBH

4.2.6.1 会社概要

4.2.6.2 財務概要

4.2.6.3 製品概要

4.2.6.4 戦略的イニシアチブ

4.2.7 CRODA INTERNATIONAL PLC

4.2.7.1 会社概要

4.2.7.2 財務概要

4.2.7.3 製品概要

4.2.7.4 戦略的イニシアチブ

4.2.8 EVONIK INDUSTRIES AG

4.2.8.1 会社概要

4.2.8.2 財務概要

4.2.8.3 製品概要

4.2.8.4 戦略的イニシアチブ

4.2.9 ASHLAND

4.2.9.1 会社概要

4.2.9.2 財務概要

4.2.9.3 製品概要

4.2.9.4 戦略的イニシアチブ

4.2.10 メルク・ケーゲーエーエー

4.2.10.1 会社概要

4.2.10.2 財務概要:サーモフィッシャーサイエンティフィック

4.2.10.3 製品概要

4.2.10.4 戦略的イニシアチブ

4.3 2024年市場シェア分析

4.4 ヒートマップ分析

第5章 エンドユーザー視点:市場変数、トレンド、および範囲

5.1 医薬品脂質系賦形剤市場見通し – エンドユーザー(購入者/消費者企業)の視点

5.1.1 市場ドライバー分析

5.1.1.1 製剤開発におけるイノベーション

5.1.1.2 エンドユーザー企業は小児科、老年科、慢性疾患市場向けの薬剤を製剤化している

5.1.1.3 ESG目標がエンドユーザーによる持続可能な脂質添加物の採用に与える影響

5.1.2 市場機会分析

5.1.2.1 特許期限切れがジェネリック医薬品生産と脂質添加物需要に与える影響

5.1.2.2 慢性疾患の増加が脂質ベースの製剤需要を促進

5.1.3 市場制約分析

5.1.3.1 高い研究開発コストが脂質系賦形剤を使用する最終ユーザー製薬企業の制約要因

5.1.3.2 規制の複雑さ

5.1.4 市場課題分析

5.1.4.1 活性医薬品成分(API)との相性問題

5.1.4.2 安定性と保存期間に関する懸念

5.2 医薬品脂質系賦形剤市場分析ツール

5.2.1 ポーターの5つの力分析

第6章 終末ユーザー分析(購入者/消費者企業)競争環境

6.1 企業/競争分類(主要イノベーター、市場リーダー、新興プレイヤー)

6.2 購入者/消費者企業プロファイル

6.2.1 TEVA PHARMACEUTICAL INDUSTRIES LTD.

6.2.1.1 会社概要

6.2.1.2 財務概要

6.2.1.3 製品概要

6.2.1.4 主要な戦略的イニシアチブ

6.2.2 VIATRIS INC.(旧MYLAN)

6.2.2.1 会社概要

6.2.2.2 財務概要

6.2.2.3 製品概要

6.2.2.4 戦略的イニシアチブ

6.2.3 サンドズ(ノバルティスの事業部門)

6.2.3.1 会社概要

6.2.3.2 財務概要

6.2.3.3 製品概要

6.2.4 サン・ファーマシューティカル・インダストリーズ株式会社

6.2.4.1 会社概要

6.2.4.2 財務概要

6.2.4.3 製品概要

6.2.5 シプラ・リミテッド

6.2.5.1 会社概要

6.2.5.2 財務概要

6.2.5.3 製品概要

6.2.5.4 主要な戦略的イニシアチブ

6.2.6 ドクター・レディーズ・ラボラトリーズ・リミテッド

6.2.6.1 会社概要

6.2.6.2 財務概要

6.2.6.3 製品概要

6.2.6.4 戦略的イニシアチブ

6.2.7 AUROBINDO PHARMA LTD.

6.2.7.1 会社概要

6.2.7.2 財務概要

6.2.7.3 製品概要

6.2.7.4 戦略的イニシアチブ

6.2.8 LUPIN LTD.

6.2.8.1 会社概要

6.2.8.2 財務概要

6.2.8.3 製品概要

6.2.9 ZYDUS LIFESCIENCES LTD.(旧CADILA)

6.2.9.1 会社概要

6.2.9.2 財務概要

6.2.9.3 製品概要

6.2.9.4 戦略的イニシアチブ

6.2.10 ヒクマ・ファーマシューティカルズ・プラシッド

6.2.10.1 会社概要

6.2.10.2 財務概要:ヒクマ・ファーマシューティカルズ・プラシッド

6.2.10.3 製品概要

6.3 ヒートマップ分析

第7章 医薬品用脂質系賦形剤市場、賦形剤タイプ別、2018年~2030年(百万ドル)

7.1 医薬品脂質系賦形剤市場:賦形剤タイプ別分析

7.2 医薬品脂質系賦形剤市場、賦形剤タイプ別推定値と予測(2018年~2030年、百万米ドル)

7.2.1 油

7.2.1.1 ごま油

7.2.1.2 大豆油

7.2.1.3 ひまわり油

7.2.1.4 亜麻仁油 / フラックスシード油

7.2.1.5 サフラワー油

7.2.1.6 ココナッツ油

7.2.1.7 アラキッド油 / ピーナッツ油

7.2.1.8 コーン油 / マイル油

7.2.1.9 オリーブ油

7.2.1.10 アーモンド油

7.2.1.11 カスター油

7.2.1.12 綿実油

7.2.1.13 グレープシード油

7.2.1.14 その他の油

7.2.2 水素添加植物油

7.2.3 GMCC

7.2.4 硬質脂肪

7.2.5 中鎖トリグリセリド(MCTS)

7.2.6 レシチンおよびリン脂質

7.2.7 ナトリウムオレエート

7.2.8 カプリル酸モノジグリセリド

7.2.9 その他の賦形剤の種類

第8章 医薬品用脂質系賦形剤市場:製品用途別、2018年~2030年(百万米ドル)

8.1 医薬品脂質系賦形剤市場:製品用途分析

8.2 医薬品脂質系賦形剤市場、製品用途別推定値と予測(2018年~2030年、百万ドル)

8.2.1 経口製剤

8.2.1.1 ソフトジェルカプセル

8.2.1.2 固形製剤

8.2.1.3 液体経口製剤

8.2.1.4 固形脂質ナノ粒子(SLNs)

8.2.2 親水性製剤

8.2.2.1 小容量親水性製剤

8.2.2.2 大容量親水性製剤

8.2.3 外用製剤

8.2.3.1 クリーム

8.2.3.2 軟膏

8.2.3.3 その他の外用製剤

8.2.4 眼科用製剤

8.2.4.1 点眼液

8.2.4.2 眼用エマルジョン

8.2.5 坐剤

8.2.5.1 直腸用坐剤

8.2.5.2 膣用坐剤

8.2.5.3 その他の坐剤

8.2.6 その他の製品用途

第9章 医薬品脂質系賦形剤市場:疾患別応用、2018年~2030年(百万米ドル)

9.1 医薬品脂質系賦形剤市場:疾患別応用分析

9.2 医薬品脂質系賦形剤市場:疾患別応用別推計と予測、2018年~2030年(百万米ドル)

9.2.1 心血管疾患

9.2.2 神経系疾患

9.2.3 腫瘍学

9.2.4 代謝障害

9.2.5 ホルモン療法

9.2.6 感染症

9.2.7 その他の疾患別用途

第10章 医薬品用脂質系賦形剤市場:製品産業別、2018年~2030年(百万米ドル)

10.1 医薬品脂質系賦形剤市場:製品産業分析

10.2 医薬品脂質系賦形剤市場、製品産業別推定値と予測(2018年~2030年)(百万ドル)

10.2.1 医薬品(OTCおよび処方薬)

10.2.2 ニュートラシューティカル(栄養補助食品およびその他)

第11章 医薬品用脂質系賦形剤市場:年齢別製品別、2018年~2030年(百万米ドル)

11.1 医薬品用脂質系賦形剤市場:年齢別製品分析

11.2 医薬品用脂質系賦形剤市場:年齢別製品別推計と予測、2018年~2030年(百万米ドル)

11.2.1 小児用製品(0~18歳)

11.2.2 成人用製品(19~64歳)

11.2.3 高齢者用製品(65歳以上)

第12章 医薬品脂質系賦形剤市場:用途別、2018年~2030年(百万米ドル)

12.1 医薬品脂質系賦形剤市場:最終用途別製品分析

12.2 医薬品脂質系賦形剤市場:最終用途別推定値と予測(2018年~2030年)(百万米ドル)

12.2.1 医薬品製造業者

12.2.2 契約開発製造組織(CDMOS)

12.2.3 その他

第13章 医薬品脂質系賦形剤市場:地域別推定値と動向分析

13.1 医薬品脂質系賦形剤市場:地域別見通し

13.2 北米

13.2.1 北米医薬品脂質系賦形剤市場推定値と予測、2018年~2030年(百万米ドル)

13.2.2 アメリカ

13.2.2.1 主要国動向

13.2.2.2 米国医薬品脂質系賦形剤市場規模と予測(2018年~2030年、百万ドル)

13.2.2.3 競争/市場状況

13.2.2.4 規制枠組み

13.2.3 カナダ

13.2.3.1 主要国動向

13.2.3.2 カナダ医薬品脂質系賦形剤市場規模推計と予測(2018年~2030年)(百万米ドル)

13.2.3.3 競争環境/市場動向

13.2.3.4 規制枠組み

13.2.4 メキシコ

13.2.4.1 主要国動向

13.2.4.2 メキシコ医薬品脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

13.2.4.3 競争環境/市場動向

13.2.4.4 規制枠組み

13.3 ヨーロッパ

13.3.1 欧州医薬品用脂質系賦形剤市場規模推計と予測(2018年~2030年、百万米ドル)

13.3.2 イギリス

13.3.2.1 主要国動向

13.3.2.2 イギリス医薬品用脂質系賦形剤市場規模推計と予測(2018年~2030年、百万米ドル)

13.3.2.3 競争/市場状況

13.3.2.4 規制枠組み

13.3.3 ドイツ

13.3.3.1 主要国動向

13.3.3.2 ドイツの医薬品用脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

13.3.3.3 競争/市場動向

13.3.3.4 規制枠組み

13.3.4 フランス

13.3.4.1 主要国動向

13.3.4.2 フランス製薬用脂質系賦形剤市場規模推計と予測(2018年~2030年)(百万米ドル)

13.3.4.3 競争/市場動向

13.3.4.4 規制枠組み

13.3.5 イタリア

13.3.5.1 主要な国別動向

13.3.5.2 イタリアの医薬品用脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

13.3.5.3 競争環境/市場動向

13.3.5.4 規制枠組み

13.3.6 スペイン

13.3.6.1 主要な国別動向

13.3.6.2 スペインの医薬品用脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

13.3.6.3 競争/市場動向

13.3.6.4 規制枠組み

13.3.7 ノルウェー

13.3.7.1 主要な国別動向

13.3.7.2 ノルウェーの医薬品用脂質系賦形剤市場規模と予測(2018年~2030年)(百万米ドル)

13.3.7.3 競争/市場動向

13.3.7.4 規制枠組み

13.3.8 スウェーデン

13.3.8.1 主要な国別動向

13.3.8.2 スウェーデンの医薬品用脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

13.3.8.3 競争/市場動向

13.3.8.4 規制枠組み

13.3.9 デンマーク

13.3.9.1 主要な国別動向

13.3.9.2 デンマークの医薬品用脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

13.3.9.3 競争/市場動向

13.3.9.4 規制枠組み

13.3.10 欧州その他の地域 医薬品脂質系賦形剤市場規模推計と予測、2018年~2030年(USD百万)

13.4 アジア太平洋

13.4.1 アジア太平洋地域 医薬品用脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

13.4.2 中国

13.4.2.1 主要国動向

13.4.2.2 中国医薬品脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

13.4.2.3 競争環境/市場動向

13.4.2.4 規制枠組み

13.4.3 インド

13.4.3.1 主要国動向

13.4.3.2 インドの医薬品用脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

13.4.3.3 競争環境/市場動向

13.4.3.4 規制枠組み

13.4.4 韓国

13.4.4.1 主要国動向

13.4.4.2 韓国の医薬品脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

13.4.4.3 競争環境/市場動向

13.4.4.4 規制枠組み

13.4.5 アジア太平洋地域(その他)医薬品脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

13.5 ラテンアメリカ

13.5.1 ラテンアメリカ医薬品脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

13.5.2 ブラジル

13.5.2.1 主要国動向

13.5.2.2 ブラジル医薬品脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

13.5.2.3 競争環境/市場動向

13.5.2.4 規制枠組み

13.5.3 アルゼンチン

13.5.3.1 主要国動向

13.5.3.2 アルゼンチン医薬品脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

13.5.3.3 競争環境/市場動向

13.5.3.4 規制枠組み

13.5.4 ラテンアメリカその他の地域 医薬品脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

13.6 MEA

13.6.1 MEA 医薬品脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

13.6.2 南アフリカ

13.6.2.1 主要国動向

13.6.2.2 南アフリカ 医薬品脂質系賦形剤市場規模予測(2018年~2030年、百万米ドル)

13.6.2.3 競争環境/市場動向

13.6.2.4 規制枠組み

13.6.3 サウジアラビア

13.6.3.1 主要国動向

13.6.3.2 サウジアラビアの医薬品用脂質系賦形剤市場規模と予測(2018年~2030年)(百万米ドル)

13.6.3.3 競争環境/市場動向

13.6.3.4 規制枠組み

13.6.4 アラブ首長国連邦

13.6.4.1 主要国動向

13.6.4.2 アラブ首長国連邦(UAE)の医薬品脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

13.6.4.3 競争環境/市場動向

13.6.4.4 規制枠組み

13.6.5 ヨルダン

13.6.5.1 主要国動向

13.6.5.2 ヨルダン医薬品脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

13.6.5.3 競争環境/市場動向

13.6.5.4 規制枠組み

13.6.6 エジプト

13.6.6.1 主要国動向

13.6.6.2 エジプトの医薬品脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

13.6.6.3 競争環境/市場動向

13.6.6.4 規制枠組み

13.6.7 イラン

13.6.7.1 主要国動向

13.6.7.2 イランの医薬品脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

13.6.7.3 競争環境/市場動向

13.6.7.4 規制枠組み

13.6.8 クウェート

13.6.8.1 主要国の動向

13.6.8.2 クウェートの医薬品脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

13.6.8.3 競争環境/市場動向

13.6.8.4 規制枠組み

13.6.9 中東・アフリカ地域(MEA)の医薬品脂質系賦形剤市場規模推計と予測(2018年~2030年)(百万米ドル)

第14章 競争環境

14.1. 市場参加者の分類

14.2. 企業市場ポジション分析/ヒープマップ分析

14.3. 戦略マッピング

14.3.1. 合併・買収

14.3.2. 提携・協力

14.3.3. その他

14.4. 企業プロファイル

14.4.1. ABITEC Corporation

14.4.2. BASF

14.4.3. Gattefossé

14.4.4. CordenPharma

14.4.5. リポイド

14.4.6. IOI オレオ GmbH

14.4.7. クロダ・インターナショナル

14.4.8. エボニック・インダストリーズ

14.4.9. アシュランド

14.4.10. メルク KGaA

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. 2024年の企業市場シェア

表4. 米国における50歳以上の慢性疾患患者数(百万)の予測

表5. 医薬品用脂質系賦形剤市場:賦形剤タイプ別売上高推計と予測(2018年~2030年、USD百万)

表6. 油性賦形剤市場分析

表7. ごま油添加物市場分析

表8. 大豆添加物市場分析

表9. ひまわり油添加物市場分析

表10. 亜麻仁油/亜麻種子油添加物市場分析

表11. サフラワー油添加物市場分析

表12. ココナッツ油添加物市場分析

表13. ピーナッツ油添加物市場分析

表14. コーン油/トウモロコシ油添加剤市場分析

表15. オリーブ油添加剤市場分析

表16. アーモンド油添加剤市場分析

表17. カスター油添加剤市場分析

表18. 綿実油添加剤市場分析

表19. グレープシード油添加剤市場分析

表20. 綿実油添加剤市場分析

表21. 水素化植物油の添加剤市場分析

表22. GMCCの添加剤市場分析

表23. 硬質脂肪植物油の添加剤市場分析

表24. MCTの添加剤市場分析

表25. レシチンとリン脂質の添加剤市場分析

表26. ナトリウムオレイン酸添加剤市場分析

表27. カプリル酸モノジグリセリド添加剤市場分析

表28. その他の種類の添加剤市場分析

表29. 医薬品用脂質系添加剤市場、製品用途別売上高推計と予測(2018年~2030年、USD百万ドル)

表30. 医薬品用脂質系添加剤市場、疾患別売上高推計と予測(2018年~2030年、百万米ドル)

表31. 2021年の世界における心臓・循環器疾患の有病率と死亡数

表32. 心臓・循環器疾患(CVD)のグローバルなリスク要因

表33. 各国におけるアルツハイマー病の有病率

表34. 各国におけるパーキンソン病の有病率

表35. 2022年の36種類の癌と全癌の合計における新規症例数と死亡数

表36. 2022年の世界24地域および性別別の全がん(基底細胞がんを除く非メラノーマ皮膚がんを含む)の発生率と死亡率(年齢調整率/10万人、累積リスク)

表37. 2017年から2020年および2021年の米国における18歳以上の成人における前糖尿病の推定数、割合、および認知度

表38. 2000年から2045年までのグローバル糖尿病データ報告書

表39. 2022年の内分泌疾患の有病率

表40. 2023年の結核(TB)の発生率、発生数(千件)および発生率(10万人あたり)のグローバルおよび地域別推計

表41. 2023年の結核(TB)の死亡数、死亡数(千件)および死亡率(10万人あたり)のグローバルおよび地域別推計

表42. アジアにおけるドライアイ障害の有病率のサブグループ分析

表43. 医薬品用脂質系賦形剤市場、製品業界別売上高推計と予測(2018年~2030年、USD百万)

表44. 医薬品用脂質系賦形剤市場、年齢別製品別売上高推計と予測(2018年~2030年、USD百万)

表45. 医薬品用脂質系賦形剤市場、用途別売上高推計と予測(2018年~2030年、百万ドル)

表46. 米国における主要な脂質系賦形剤製造業者

表47. 米国における脂質系賦形剤の主要な最終ユーザー

表48. カナダにおける主要な脂質系賦形剤製造業者

表49. カナダにおける脂質系賦形剤の主要な最終用途

表50. メキシコにおける主要な脂質系賦形剤メーカー

表51. メキシコにおける脂質系賦形剤の主要な最終用途

表52. イギリスにおける主要な脂質系賦形剤メーカー

表53. イギリスにおける脂質系賦形剤の主要な最終用途

表54. ドイツの主要な脂質賦形剤製造業者

表55. ドイツの脂質賦形剤の主要な最終ユーザー

表56. フランスの主要な脂質賦形剤製造業者

表57. フランスの脂質賦形剤の主要な最終ユーザー

表58. イタリアの主要な脂質賦形剤製造業者

表59. イタリアの脂質賦形剤の主要な最終ユーザー

表60. スペインの主要な脂質賦形剤製造業者

表61. スペインの脂質賦形剤の主要な最終ユーザー

表62. ノルウェーの主要な脂質賦形剤製造業者

表63. ノルウェーの脂質賦形剤の主要な最終ユーザー

表64. スウェーデンの主要な脂質賦形剤製造業者

表65. スウェーデンの脂質賦形剤の主要な最終ユーザー

表66. デンマークの脂質賦形剤の主要な製造業者。

表67. デンマークの脂質賦形剤の主要な最終ユーザー

表68. 中国の脂質賦形剤の主要な製造業者。

表69. 中国の脂質賦形剤の主要な最終ユーザー

表70. インドの脂質賦形剤の主要な製造業者。

表71. インドの脂質賦形剤の主要な最終ユーザー

表72. 韓国の脂質賦形剤の主要な製造業者

表73. 韓国の脂質賦形剤の主要な最終ユーザー

表74. ブラジルの脂質賦形剤の主要な製造業者。

表75. ブラジルの脂質賦形剤の主要な最終ユーザー

表76. アルゼンチンの主要な脂質賦形剤製造業者。

表77. アルゼンチンの主要な脂質賦形剤の最終ユーザー。

表78. 南アフリカの主要な脂質賦形剤製造業者。

表79. 南アフリカの主要な脂質賦形剤の最終ユーザー。

表80. サウジアラビアの主要な脂質賦形剤製造業者。

表81. サウジアラビアの脂質賦形剤の主要な最終ユーザー

表82. アラブ首長国連邦(UAE)の主要な脂質賦形剤製造業者。

表83. アラブ首長国連邦(UAE)の脂質賦形剤の主要な最終ユーザー

表84. ヨルダンの主要な脂質賦形剤製造業者。

表85. ヨルダンの脂質賦形剤の主要な最終ユーザー

表86. エジプトの主要な脂質賦形剤製造業者。

表87. エジプトの脂質賦形剤の主要な最終ユーザー

表88. イランの脂質賦形剤の主要な製造業者。

表89. イランの脂質賦形剤の主要な最終ユーザー

表90. クウェートの脂質賦形剤の主要な最終ユーザー

図表一覧

図1 医薬品用脂質系賦形剤市場:市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場構成と検証

図8 市場概要

図9 セグメント概要(添加剤の種類)

図10 セグメント概要(製品用途)

図11 セグメント概要(疾患用途)

図12 セグメント概要(製品業界と年齢別製品)

図13 セグメント概要(製品業界と年齢別製品)

図14 セグメント概要(最終用途)

図15 競争環境

図16 添加剤市場の見積もりおよび予測(2018-2030年、米ドル百万)

図17 市場動向

図18 ポーターの5つの力分析

図19 企業/競合分類(主要イノベーター、市場リーダー、新興プレイヤー)

図20 企業市場シェア分析、2024年

図21 ヒートマップ分析

図22 ポーターの5つの力分析

図23 企業/競合分類(主要イノベーター、市場リーダー、新興プレイヤー)

図24 ヒートマップ分析

図25 医薬品脂質系賦形剤市場:賦形剤タイプ別見通しと主要なポイント

図26 医薬品脂質系賦形剤市場:賦形剤タイプ別動向分析

図27 油市場の見積もりおよび予測、2018年~2030年(USD百万ドル)

図28 セサミ油市場の見積もりおよび予測(2018年~2030年、USD百万)

図29 大豆油市場の見積もりおよび予測(2018年~2030年、USD百万)

図30 ヒマワリ油市場の見積もりおよび予測(2018年~2030年、USD百万)

図31 亜麻仁油/亜麻種子油市場規模と予測(2018年~2030年、百万米ドル)

図32 サフラワー油市場規模と予測(2018年~2030年、百万米ドル)

図33 ココナッツ油市場規模と予測(2018年~2030年、百万米ドル)

図34 アラキド油/ピーナッツ油市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図35 コーン油/トウモロコシ油市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図36 オリーブ油市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図37 アーモンド油市場の見積もりおよび予測、2018年~2030年(USD百万)

図38 カスター油市場の見積もりおよび予測、2018年~2030年(USD百万)

図39 グレープシード油市場の見積もりおよび予測、2018年~2030年(USD百万)

図40 その他の油市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図41 水素化植物油市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図42 GMCC市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図43 硬質脂肪市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図44 中鎖トリグリセリド(MCT)市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図45 レシチンおよびリン脂質市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図46 ナトリウムオレイン酸市場規模と予測(2018年~2030年、百万ドル)

図47 カプリル酸モノジグリセリド市場規模と予測(2018年~2030年、百万ドル)

図48 その他の賦形剤市場規模と予測(2018年~2030年、百万ドル)

図49 医薬品脂質系添加剤市場:製品用途の見通しと主要なポイント

図50 医薬品脂質系添加剤市場:製品用途の動向分析

図51 経口製剤市場規模推計と予測(2018年~2030年、百万米ドル)

図52 ソフトジェルカプセル市場規模と予測(2018年~2030年)(百万ドル)

図53 固形製剤市場規模と予測(2018年~2030年)(百万ドル)

図54 液体経口製剤市場規模と予測(2018年~2030年)(百万ドル)

図55 液体経口市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図56 親和性市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図57 小容量親和性市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図58 大容量親和性製剤市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図59 外用剤市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図60 クリーム市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図61 軟膏市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図62 その他の外用剤市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図63 眼科用製剤市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図64 目薬市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図65 眼用エマルジョン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図66 坐剤市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図67 直腸用坐剤市場規模と予測(2018年~2030年、百万米ドル)

図68 膣用坐剤市場規模と予測(2018年~2030年、百万米ドル)

図69 その他の坐剤市場規模と予測(2018年~2030年、百万米ドル)

図70 その他の製品用途市場規模推計と予測、2018年~2030年(百万ドル)

図71 医薬品脂質系賦形剤市場:疾患別用途見通しと主要なポイント

図72 医薬品脂質系賦形剤市場:疾患別用途動向分析

図73 心血管疾患市場規模と予測(2018年~2030年、百万ドル)

図74 神経疾患市場規模と予測(2018年~2030年、百万ドル)

図75 腫瘍学市場規模と予測(2018年~2030年、百万ドル)

図76 代謝障害市場規模と予測(2018年~2030年、百万ドル)

図77 ホルモン療法市場規模と予測(2018年~2030年、百万ドル)

図78 感染症市場規模と予測(2018年~2030年、百万ドル)

図79 その他の疾患応用市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図80 医薬品脂質系賦形剤市場:製品業界の展望と主要なポイント

図81 医薬品脂質系賦形剤市場:製品業界の動向分析

図82 医薬品(OTCおよび処方薬)市場規模と予測(2018年~2030年、百万ドル)

図83 ニュートラシューティカル(栄養補助食品およびその他)市場規模と予測(2018年~2030年、百万ドル)

図84 医薬品脂質系賦形剤市場:年齢別製品動向と主要なポイント

図85 医薬品脂質系賦形剤市場:年齢別製品動向分析

図86 小児用製品(0~18歳)市場規模と予測(2018~2030年、百万ドル)

図87 成人用製品(19~64歳)市場規模と予測(2018~2030年、百万ドル)

図88 高齢者向け製品(65歳以上)市場規模推計と予測(2018年~2030年、百万ドル)

図89 医薬品脂質系賦形剤市場:用途別動向と主要なポイント

図90 医薬品脂質系賦形剤市場:用途別製品動向分析

図91 医薬品製造メーカー市場規模予測(2018年~2030年、百万ドル)

図92 契約開発製造組織(CDMO)市場規模予測(2018年~2030年、百万ドル)

図93 その他の市場規模予測(2018年~2030年、百万ドル)

図94 医薬品脂質系添加剤市場、地域別売上高、2024年と2030年(百万ドル)

図95 地域別市場動向:主要なポイント

図96 地域別市場動向:主要なポイント

図97 北米医薬品脂質系添加剤市場規模と予測、2018年~2030年(百万ドル)

図98 主要国動向

図99 米国医薬品脂質系賦形剤市場規模推計と予測、2018年~2030年(百万ドル)

図100 主要国動向

図101 カナダ医薬品脂質系賦形剤市場規模推計と予測、2018年~2030年(百万ドル)

図102 主要国の動向

図103 メキシコ医薬品脂質系賦形剤市場推定値と予測、2018年~2030年(米ドル百万)

図104 欧州医薬品脂質系賦形剤市場推定値と予測、2018年~2030年(米ドル百万)

図105 主要国の動向

図106 イギリス医薬品脂質系賦形剤市場規模推計と予測(2018年~2030年、百万米ドル)

図107 主要国動向

図108 ドイツ医薬品脂質系賦形剤市場規模推計と予測(2018年~2030年、百万米ドル)

図109 主要国動向

図110 フランス医薬品脂質系賦形剤市場規模推計と予測(2018年~2030年、百万ドル)

図111 主要国動向

図112 イタリア医薬品脂質系賦形剤市場規模推計と予測(2018年~2030年、百万ドル)

図113 主要国動向

図114 スペインの医薬品用脂質系賦形剤市場規模推計と予測(2018年~2030年、百万米ドル)

図115 主要国の動向

図116 ノルウェーの医薬品用脂質系賦形剤市場規模推計と予測(2018年~2030年、百万米ドル)

図117 主要国の動向

図118 スウェーデンの医薬品用脂質系賦形剤市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図119 主要国の動向

図120 デンマークの医薬品用脂質系賦形剤市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図121 欧州その他の地域 医薬品脂質系賦形剤市場規模推計と予測(2018年~2030年、百万米ドル)

図122 アジア太平洋地域 医薬品脂質系賦形剤市場規模推計と予測(2018年~2030年、百万米ドル)

図123 主要国動向

図124 中国の医薬品用脂質系賦形剤市場規模推計と予測(2018年~2030年、百万米ドル)

図125 主要国の動向

図126 インドの医薬品用脂質系賦形剤市場規模推計と予測(2018年~2030年、百万米ドル)

図127 主要国の動向

図128 韓国の医薬品用脂質系賦形剤市場規模推計と予測(2018年~2030年、百万米ドル)

図129 アジア太平洋地域(その他)の医薬品用脂質系賦形剤市場規模推計と予測(2018年~2030年、百万米ドル)

図130 ラテンアメリカ医薬品脂質系賦形剤市場規模推計と予測(2018年~2030年)(百万米ドル)

図131 主要国動向

図132 ブラジル医薬品脂質系賦形剤市場規模推計と予測(2018年~2030年)(百万米ドル)

図133 主要国動向

図134 アルゼンチン医薬品脂質系賦形剤市場規模推計と予測、2018年~2030年(百万米ドル)

図135 ラテンアメリカその他の地域医薬品脂質系賦形剤市場規模推計と予測、2018年~2030年(百万米ドル)

図136 MEA地域医薬品脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

図137 主要国動向

図138 南アフリカ共和国医薬品脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

図139 主要国動向

図140 サウジアラビアの医薬品用脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

図141 主要国の動向

図142 アラブ首長国連邦(UAE)の医薬品用脂質系賦形剤市場規模と予測(2018年~2030年、百万米ドル)

図143 主要国の動向

図144 ヨルダン医薬品脂質系賦形剤市場規模推計と予測(2018年~2030年)(百万ドル)

図145 主要国動向

図146 エジプト医薬品脂質系賦形剤市場規模推計と予測(2018年~2030年)(百万ドル)

図147 主要国動向

図148 イランの医薬品用脂質系賦形剤市場規模推計と予測(2018年~2030年、百万米ドル)

図149 主要国の動向

図150 クウェートの医薬品用脂質系賦形剤市場規模推計と予測(2018年~2030年、百万米ドル)

図151 中東・アフリカ(MEA)地域における医薬品用脂質系賦形剤市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/