この成長は、より持続可能で植物由来の食品選択への世界的な潮流を浮き彫りにしています。さらに、ソーシャルメディアのフォロワー数の大幅な増加は、植物由来の食事体験に対する需要と関心の高まりを強調しており、代替タンパク質原料業界における消費者の選択形成においてデジタルプラットフォームが果たす重要な役割を浮き彫りにしています。

植物由来の食生活が健康に与えるメリットへの認識が高まる中、代替タンパク質トレンドは、これらのタンパク質を栄養価が高くバランスの取れた生活スタイルの必須成分として位置付ける重要な機会を提供しています。消費者が伝統的な肉製品への代替品を求める傾向が強まる中、市場は健康メリットと多様な味覚プロファイルを組み合わせた革新的な植物由来タンパク質オプションに巨大な潜在力を秘めています。

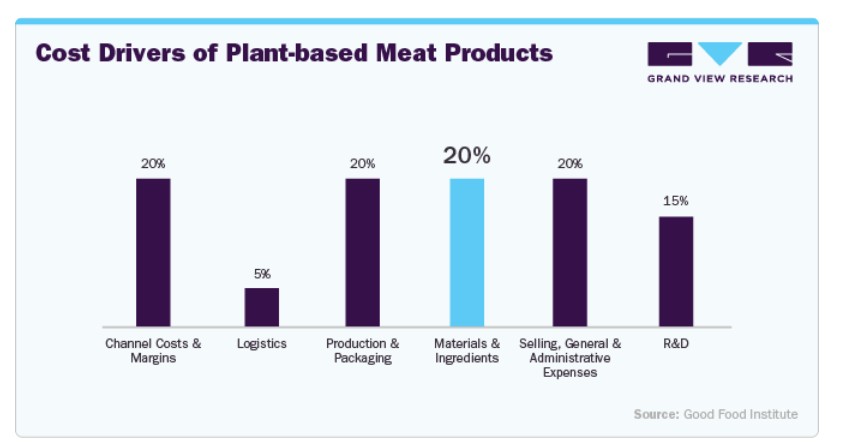

植物由来の肉製品の総コストの20%を占める原材料と素材は、ピープロテイン、大豆プロテイン、小麦グルテンなどの代替タンパク質原料の需要を牽引する主要因です。消費者がよりクリーンで持続可能かつ栄養価の高い肉代替品を求める中、製造メーカーは味と食感の向上を目的として、高品質なタンパク質と先進的な結合剤の調達を強化しています。プレミアムな植物由来タンパク質や微生物由来、昆虫由来など新たなタンパク質への需要拡大は、コスト効率と製品性能の最適化を目的とした代替タンパク質原料へのイノベーションと投資を促進しています。

代替タンパク質製品の消費者インサイト

代替タンパク質に関する消費者調査では、持続可能で健康志向の食生活へのシフトが加速していることが明らかになっています。多くの消費者は、栄養価の高さと環境負荷の低さを理由に、ピープロテインや大豆プロテインなどの植物由来タンパク質を優先しています。例えば、Plant-Based Foods Associationの調査によると、米国人口の約66%が植物由来食品を摂取しており、約52%が植物由来の料理は肉製品よりも健康に良いと信じています。

2024年のFood Frontier消費者調査によると、気候変動への懸念から動物性肉類の消費を削減または廃止しているオーストラリア人は22%、動物性乳製品の消費を同様の理由で削減または廃止している人は16%です。さらに、植物由来の肉製品を試した人は35%(2021年の24%から増加)で、そのうち16%が定期的に消費しています。これらの傾向は、環境と健康への配慮を背景に、代替タンパク質源への消費者シフトが加速していることを示しています。この需要の増加は、市場における代替タンパク質原料の開発と多様化を促進しています。

植物性タンパク質などの代替タンパク質は、動物由来のタンパク質に比べて環境への影響を軽減する特性を持っています。この持続可能性の側面を活かすことは、環境意識の高い消費者層にアピールするための戦略的なアプローチとなります。業界内の協力体制を強化し、原材料の調達から製造プロセスまでの持続可能な実践をさらに推進することで、個人健康と地球の健全性を重視する幅広い顧客層へのリーチが可能になります。

代替タンパク質原料の消費者インサイトによると、健康、持続可能性、イノベーションが、この市場の購買決定を左右する主要な要因です。例えば、コレステロールフリーで必須栄養素が豊富な点から、アーモンドやピープロテインなどの植物性タンパク質オプションが消費者から注目されています。

価格分析

微生物由来のタンパク質原料は、特殊な加工工程のためデザートやドレッシングで最も高価ですが、動物飼料用途では手頃な価格を維持しています。昆虫由来のタンパク質原料は、栄養ドリンクや肉代替品などの機能性食品でプレミアム価格が設定されていますが、動物飼料用途ではコストが低いです。植物由来のタンパク質原料は、ヨーグルトやデザートなどの乳製品代替品で最も高価ですが、動物飼料用途では経済的で、その広範な入手可能性と製造の容易さが反映されています。

研究開発(R&D)への継続的な投資は、伝統的な肉の味と食感に似た植物由来の代替品や、新たな魅力的な風味プロファイルを導入する製品の開発を促進します。植物由来タンパク質の料理の多様性は、シェフ、レストラン、食品メーカーが、ベジタリアンだけでなく、植物由来の選択肢を探求するフレキシタリアンや肉愛好家にもアピールする多様な植物由来の料理を創作する可能性を開きます。

市場集中度と特性

代替タンパク質業界は、多様なカテゴリーで製品イノベーションが著しく進展しています。植物由来の肉製品は、味、食感、栄養プロファイルの面で進化を遂げており、企業は革新的な原料と加工技術を活用して、伝統的な肉製品の感覚体験を忠実に再現しています。昆虫由来の食品は新たなタンパク質源として台頭し、企業は消費者にとってより食べやすく魅力的な製品を開発するため、創造的な配合と風味プロファイルの探索を進めています。

急速に成長する代替タンパク質業界では、企業が多様な市場ポジションの強化、製品ポートフォリオの拡大、新技術や流通チャネルへのアクセスを目的として、合併・買収(M&A)活動が活発化しています。さらに、伝統的な食品企業と代替タンパク質生産者との提携がますます一般的になり、既存のサプライチェーンや専門知識の活用など、相互利益をもたらす協力関係が形成されています。

規制は、代替タンパク質産業の発展と成長に重要な役割を果たしており、食品安全性、表示要件、原料の承認、市場アクセスなど、多岐にわたる分野に影響を及ぼしています。規制は消費者に製品安全性と品質を保証する一方で、この分野で事業を展開する企業にとって課題となる可能性もあります。消費者保護とイノベーションの促進のバランスを保つことは、規制当局にとって不可欠です。例えば、培養肉のような新規原料や製造方法の規制承認プロセスは、長期間かつ複雑であり、市場参入や投資を妨げる可能性があります。

代替タンパク質原料業界の製品代替品には、牛肉、豚肉、鶏肉、魚、乳製品、卵などの伝統的な動物由来タンパク質が含まれます。これらの伝統的なタンパク質源は、数世紀にわたり世界中の食生活の基本となり、現在もグローバルなタンパク質市場を支配しています。さらに、豆類、ナッツ、種子などの非肉類の代替品も、数千年にわたりタンパク質源として消費されてきました。

製品インサイト

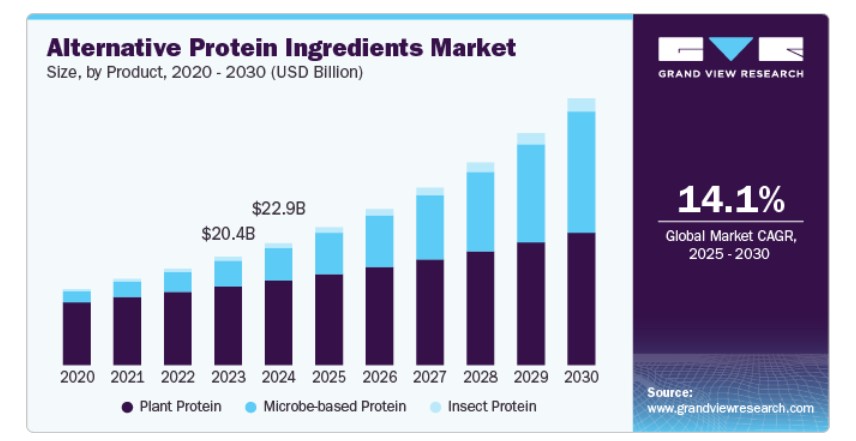

植物由来のタンパク質原料は、2024年の世界売上高の69.3%を占めました。植物由来のタンパク質は、慢性疾患の管理、免疫健康の支援、特定の栄養不足の解消における役割が研究されています。製薬業界の植物由来タンパク質への関心は、これらのタンパク質の応用範囲を拡大するだけでなく、機能性・治療用原料としての価値を向上させています。植物由来タンパク質製品の需要急増は、多様な植物由来タンパク質サプリメント、シェイク、スナックの普及に表れています。フィットネス愛好家(アスリートやボディビルダーを含む)は、倫理的・環境的な価値観と調和させながらタンパク質摂取目標を達成するため、これらの製品を食事に取り入れています。

オーツタンパク質原料市場は、栄養価の高さと汎用性から、植物由来タンパク質分野で人気の選択肢として台頭しています。必須アミノ酸を豊富に含むオーツタンパク質は、朝食シリアル、植物性ミルク、プロテインバーなど、多様な製品に広く使用されています。

大豆タンパク質原料市場は、高品質なタンパク質含有量と汎用性から、植物タンパク質市場における基盤的な存在として認識されています。肉代替品、乳製品不使用製品、栄養補助食品など、多様な食品製品に広く使用されています。植物由来の食生活への消費者の傾向の高まりと、大豆タンパク質の健康効果(心臓の健康や筋肉の維持など)が、その需要の主要な要因となっています。

ピープロテイン原料は、他の植物性タンパク質に対する持続可能でアレルギー対応の代替品として、急速に人気を集めています。高い消化性と豊富なアミノ酸プロファイルにより、植物由来の肉製品、乳製品代替品、タンパク質サプリメントなど、多様な用途に適しています。ピープロテイン市場における最近の製品発売は、その利用拡大とイノベーションを浮き彫りにしています。例えば、2024年2月、ロケットは肉代替品向けに設計されたテクスチャードピープロテイン「NUTRALYS TP70S」を発売し、食感と水分保持性の向上を実現しました。

昆虫タンパク質原料市場は、2025年から2030年にかけて年平均成長率(CAGR)19.6%で成長すると予測されています。伝統的な家畜飼育の持続可能性と環境への影響に対する懸念が高まる中、昆虫のような代替タンパク質源への関心が高まっています。昆虫は生産に大幅に少ない資源を必要とするためです。例えば、Entomo Farmsのような企業は、大規模な昆虫飼育事業を先駆けて展開し、持続可能なタンパク質源を提供しています。昆虫は高栄養価で、タンパク質、健康に良い脂肪、必須ビタミン・ミネラルが豊富であり、健康志向の消費者にとって魅力的な選択肢となっています。この栄養プロファイルは、Bitty Foodsのような企業が開発したコオロギ粉など、多様な食品用途に利用できる持続可能なタンパク質源としての昆虫由来製品の革新を促進しています。

甲虫目(Coleoptera)は、昆虫タンパク質市場における有望なタンパク質源として注目されています。甲虫の幼虫、特にミールワームは、タンパク質と必須栄養素が豊富で、栄養価の高い食品源です。甲虫養殖の環境メリット、例えば温室効果ガス排出量の低さや土地使用の最小化は、その採用を促進する主要な要因となっています。

微生物由来のタンパク質原料市場は、2025年から2030年にかけて年平均成長率(CAGR)24.0%で成長すると予測されています。微生物由来タンパク質の主要な利点の一つは、栄養プロファイルの多様性です。これらのタンパク質は、アミノ酸組成を調整可能であり、スポーツ栄養、サプリメント、植物由来の肉代替品、機能性食品原料など、幅広い用途に適しています。さらに、製造プロセスを最適化することで、タンパク質のバイオアベイラビリティと消化性を向上させ、栄養価をさらに高めることが可能です。

アプリケーションインサイト

代替タンパク質原料の動物飼料業界における利用は、2024年にグローバル売上高の12.1%を占めました。動物飼料業界における代替タンパク質の需要拡大の背景には、消費者の嗜好の変化、持続可能性への懸念、栄養研究の進展といった要因が重なり合っています。主要な要因の一つは、ペットオーナーや家畜生産者が、肉や魚粉などの伝統的な動物由来タンパク質源の環境への影響について意識を高めている点です。

さらに、企業は動物飼料向けの多様な代替タンパク質製品を投入しており、これが代替タンパク質原料市場の成長を後押ししています。例えば、2023年6月、BENEOはペットフードメーカー向けに高品質で非遺伝子組み換えの植物性タンパク質の新製品ラインを発表しました。植物由来のペットフードの需要が拡大する中、BENEOの植物性タンパク質製品群(米タンパク質、小麦グルテン、ファバ豆タンパク質濃縮物など)は、栄養面と技術面のメリットを提供しています。

乳製品における代替タンパク質原料は、2025年から2030年にかけて年平均成長率(CAGR)20.0%で成長すると予測されています。乳業界における代替タンパク質原料の需要は、消費者の嗜好の変化と持続可能性への注目が高まっていることを背景に、著しい成長を遂げています。重要な要因は、代替タンパク質に対する消費者の受け入れが拡大していることで、これにより植物由来や乳製品不使用の製品が世界的に人気を集めています。この傾向は、乳糖不耐症や乳製品アレルギーの増加、ベジタリアンやフレクシタリアン食の普及によりさらに後押しされています。その結果、消費者は動物由来の成分に依存せずに同様の栄養価を提供するアーモンド、大豆、オーツ、ピーナッツ、米由来のミルクなど、タンパク質豊富な代替品を求めています。

健康志向と持続可能性を重視した製品への消費者需要の増加は、レディ・トゥ・ドリンク(RTD)栄養飲料市場における代替タンパク質原料の採用を促進する主要因です。健康とフィットネスのトレンドが継続的に高まる中、消費者はベジタリアン、ヴィーガン、またはフレクシタリアン食生活に適合するタンパク質豊富な飲料を求めています。

地域別動向

2024年、北米の代替タンパク質原料市場は、グローバル売上高の40.6%を占めました。環境持続可能性と動物福祉への消費者意識の高まりが、植物由来や代替タンパク質源へのシフトを促進しています。例えば、Beyond MeatやImpossible Foodsのような植物由来の肉製品への需要増加は、倫理的・環境的な理由から代替タンパク質オプションを受け入れる消費者の意欲を示しています。健康とウェルネストレンドによるタンパク質豊富な食品の需要増加と、フレクシタリアン、ベジタリアン、ヴィーガン食の普及が、代替タンパク質製品の市場機会を大きく拡大しています。Oatlyの「オーツミルク」やCalifia Farmsの「アーモンドミルク」のような製品は、植物由来のタンパク質が植物由来の食生活を選択する消費者のニーズを満たす優れた例です。

米国代替タンパク質原料市場動向

米国の代替タンパク質原料市場は、2025年から2030年にかけて年平均成長率(CAGR)13.5%で成長すると予測されています。この成長は、消費者の嗜好に影響を与える複数の主要なトレンドと要因に主に起因しています。代替原料市場成長の注目すべきトレンドの一つは、味と食感の向上により植物性タンパク質の人気の高まりです。これらの改善は、消費者の食生活の変化と環境意識の高まりと相まって、植物性タンパク質の需要増加に寄与しています。

カナダ代替タンパク質原料市場は2024年にUSD 550.7百万ドルと評価されました。カナダは農業イノベーションと研究の強い伝統を有しており、レンズ豆やひよこ豆などの豆類(パルス)を豊富に産出する同国では、代替タンパク質源の開発が促進されています。例えば、Prairie Favaはカナダの豆類作物を活用し、代替タンパク質製品向けのタンパク質豊富なファバ豆原料を生産しています。

アジア太平洋地域代替タンパク質原料市場動向

アジア太平洋地域の代替タンパク質原料市場は、2025年から2030年にかけて年平均成長率(CAGR)15.4%で成長すると予測されています。持続可能性と倫理的な消費への消費者関心の高まりが、代替タンパク質源の需要を後押ししています。例えば、地域で人気を集めている植物由来の肉製品「オムニポーク」は、持続可能で倫理的な食品選択肢への消費者嗜好の変化を反映しています。

中国代替タンパク質原料市場は2024年に35.0%のシェアを占めました。同国の大規模な人口と急速な都市化により、タンパク質需要が増加し、代替タンパク質製品市場に大きな機会が生まれています。その結果、中国企業であるWhole Perfect Foodは、この需要に対応するため植物由来の肉製品への投資を拡大しています。

日本の代替タンパク質原料市場は、2025年から2030年にかけて年平均成長率(CAGR)14.5%で成長すると予測されています。環境持続可能性と食料安全保障への懸念が日本において注目され、代替タンパク質源への関心が高まっています。政府の持続可能な食料生産支援や動物性タンパク質への依存度低減に向けた取り組みが、業界の成長を後押しする環境を整えています。例えば、民間企業と研究機関の連携により、植物由来タンパク質の生産技術の開発が進んでいます。

オーストラリアの代替タンパク質原料市場は、2025年から2030年にかけて年平均成長率(CAGR)14.3%で成長すると予測されています。市場の成長は、健康、環境、倫理的な懸念から持続可能で植物由来の食品への消費者需要の増加に牽引されています。ベジタリアンやフレキシタリアンライフスタイルの普及により、メーカーはピープロテイン、大豆プロテイン、ファバビーンプロテインなどの原料で革新を推進しており、これらの原料は植物由来の肉、乳製品代替品、プロテインバーなどに広く使用されています。

ヨーロッパ代替タンパク質原料市場動向

欧州の代替タンパク質原料市場は、2025年から2030年にかけて年平均成長率(CAGR)14.0%で成長すると予測されています。欧州委員会は、欧州における植物性タンパク質の生産拡大に向けた取り組みを積極的に進めています。これには、供給と需要の分析や、環境への影響を最小限に抑えた生産方法の検討が含まれます。タンパク質作物は、土壌中の大気中の窒素を固定し、持続可能な栄養循環に貢献する特性を持っています。

ドイツの代替タンパク質原料市場は、2024年に欧州市場の23.8%を占めました。主な要因の一つは、ドイツの人口の食生活の変化です。ベジタリアンとヴィーガンの人口が増加しており、人口の13%以上がベジタリアン食を実践し、約2.7%がヴィーガン生活を送っています。さらに、人口の約30%がフレキシタリアンと自認しており、植物性食を基本としつつ肉を時々摂取する傾向を示しています。この変化は、特にベルリンのような都市部で多様な食文化が発展している地域において、ベジタリアンやヴィーガンレストランの増加に反映されています。

イギリスの代替タンパク質原料市場は、2025年から2030年にかけて年平均成長率(CAGR)14.5%で成長すると予測されています。業界では、健康意識や環境持続可能性といった要因により、動物性食品中心の食生活から植物性食品への移行が加速しています。健康や環境への配慮から肉消費を減らすことを重視する若年層や都市部住民が、植物性食品の主要な消費者となっています。2022年には大豆タンパク質の1人当たり消費量が顕著に増加し、イギリス政府の健康的な生活スタイルの推進がさらにこの傾向を後押ししています。

フランス代替タンパク質原料市場は、2025年から2030年にかけて年平均成長率(CAGR)13.6%で成長すると予測されています。フランスの植物性タンパク質業界は、近年、持続可能で植物由来の食生活への消費者嗜好の変化を主な要因として、著しい成長を遂げています。環境問題や健康への意識の高まりにより、動物性タンパク質の代替品を求めるフランス消費者が増加しており、これが代替タンパク質の普及を後押ししています。

中東・アフリカ代替タンパク質原料市場動向

中東・アフリカ地域の代替タンパク質原料市場は、2024年から2030年にかけて年平均成長率(CAGR)14.2%で成長すると予測されています。同地域では近年、健康とウェルネスへの消費者のシフトが顕著になっており、タンパク質摂取、食事代替、体重管理などへの注目が高まっています。中間層の人口増加と消費者の可処分所得の増加が、今後の地域市場成長に影響を与えると予想されています。

南アフリカ代替タンパク質原料市場は、2025年から2030年にかけて年平均成長率(CAGR)14.9%で成長すると予測されています。市場は、持続可能性への懸念、健康志向の消費者トレンド、手頃で多様なタンパク質源への需要増加が相まって、勢いを増しています。伝統的な動物由来タンパク質生産の環境への影響に対する意識の高まりを受け、南アフリカの消費者と製造業者 は、植物由来タンパク質、昆虫タンパク質、マイコタンパク質や藻類由来タンパク質などの新興オプションへの移行を加速させています。

主要な代替タンパク質原料企業動向

グローバルな代替タンパク質原料市場における企業別市場シェアは、業界の主要プレイヤーの市場ポジションを示しています。業界プレイヤーは、研究開発活動に注力し、ポートフォリオの多様化を進めて、新しくて革新的な代替タンパク質製品の発売を目指しています。

主要な代替タンパク質原料企業:

以下の企業は、代替タンパク質原料市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- ADM

- Cargill Inc.

- Lightlife Foods, Inc.

- Impossible Foods Inc.

- International Flavors & Fragrances, Inc.

- Ingredion Inc.

- Kerry Group

- Glanbia plc

- Bunge Limited

- Axiom Foods Inc.

- Tate & Lyle PLC

- SunOpta Inc.

- Glanbia plc

- AGT Food and Ingredients

- Emsland Group

- Burcon

- Roquette Frères

- The Scoular Company

- COSUCRA.

- Nutri-Pea

- Shandong Jianyuan Group

- SOTEXPRO

- FENCHEM

- Martin & Pleasance

- The Green Labs LLC.

- Ynsect

- Protix

- AgriProtein

- EnviroFlight

- Hexafly

最近の動向

- 2024年8月、コービオンは、アジア太平洋地域での事業拡大のため、インドの Novotech Food Ingredients からパン改良剤事業を買収しました。この買収により、コービオンは、現地市場の需要に合わせた機能ソリューションのラインナップを充実させ、インドを拠点とするグローバル顧客との協力関係を強化することになります。

- 2024年5月、Goterra は Skretting Australia と提携し、オーストラリア産の昆虫タンパク質を水産養殖用飼料に配合することになりました。この提携は、ゴテラ社の昆虫粉を現地の養殖種に適用する可能性を検証することを目的としています。スクレッティングは、Nutrecoの養殖部門の一員として、持続可能な養殖向けの新規原料開発にコミットしています。ゴテラ社の革新的な昆虫ロボット技術は、食品廃棄物を昆虫タンパク質と肥料に変換し、スクレッティングはこれを有望なタンパク質源と位置付けています。

- 2024年3月、食品・飲料業界向けの原料ソリューションプロバイダーであるIngredion Incorporatedは、Ethisphereが選出する「2024年世界で最も倫理的な企業」に選出されたと発表しました。この選出は同社の10回目の選出となり、倫理的なビジネス実践へのコミットメントが強調されました。

- 2022年12月、Bungeは、大豆タンパク質濃縮物(SPC)とテクスチャード大豆タンパク質濃縮物(TSPC)の完全統合型施設を建設するため、USD 550百万ドルの投資を発表しました。この施設は、米国インディアナ州のBungeの大豆加工工場に隣接し、統合されて建設されます。建設は2023年第1四半期に開始され、2025年半ばの稼働開始が予定されています。この取り組みにより、約70人の正社員が雇用され、追加で450万ブッシェルの大豆を処理する見込みです。この施設の主な目的は、植物由来食品、加工肉、ペットフード、飼料製品における主要な原料の需要増加に対応することです。

- 2022年8月、ADMは農業技術企業ベンスン・ヒルとの提携を発表し、植物由来タンパク質の需要拡大に対応するため、大豆原料の拡大生産を推進しました。この提携の一環として、ADMはベンスン・ヒルのウルトラ・ハイ・プロテイン大豆から抽出された独自原料を、北米独占ライセンス契約を通じて加工・商品化しました。この協業により、ベンスン・ヒルの遺伝子技術を活用した革新的な原料が拡大されました。これらの原料は、水と炭素の持続可能性に優れた低加工タンパク質を特徴としています。この協業は、高付加価値の代替タンパク質製品の商業規模生産に向けた道筋を確立することを目的としています。

- 2021年9月、イングレディオン・インコーポレイテッドは、米国とカナダで増加する消費者需要に応えるため、優れた味、栄養、機能性を備えた豆類由来の原料ソリューションの発売を発表しました。製品ラインには、VITESSENCE Prista P 155 ピープロテイン濃縮物とVITESSENCE Prista P 360 ファバビーンプロテイン濃縮物が含まれます。この発売を通じて、同社は植物由来タンパク質セグメントの拡大を目指しています。

グローバル代替タンパク質原料市場レポート セグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの数量と売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチはグローバル代替タンパク質原料市場レポートを製品、用途、地域に基づいてセグメント化しています:

製品展望(量、キログラム;売上高、米ドル百万、2018年~2030年)

- 植物性タンパク質

- 穀物

- 小麦

- 小麦タンパク質濃縮物

- 小麦タンパク質分離物

- テクスチャード小麦タンパク質

- 加水分解小麦タンパク質

- HMEC/HMMA小麦タンパク質

- 米

- 米タンパク質分離物

- 米タンパク質濃縮物

- 加水分解米タンパク質

- その他

- オーツ

- オーツタンパク質濃縮物

- オーツタンパク質分離物

- 加水分解オーツタンパク質

- その他

- 小麦

- 豆類

- 大豆

- 大豆タンパク質濃縮物

- 大豆タンパク質分離物

- テクスチャード大豆タンパク質

- 加水分解大豆タンパク質

- HMEC/HMMA大豆タンパク質

- エンドウ

- エンドウタンパク質濃縮物

- エンドウタンパク質分離物

- テクスチャードエンドウタンパク質

- 加水分解エンドウタンパク質

- HMEC/HMMAエンドウタンパク質

- ルピナス

- ヒヨコ豆

- その他

- 大豆

- 根菜

- ジャガイモ

- ジャガイモタンパク質濃縮物

- ジャガイモタンパク質分離物

- マカ

- その他

- ジャガイモ

- 古代穀物

- ヘンプ

- キヌア

- ソルガム

- アマランサス

- チア

- ミレット

- その他

- ナッツ&種子

- キャノーラ

- キャノーラタンパク質分離物

- 加水分解キャノーラタンパク質

- アーモンド

- フラックスシード

- その他

- キャノーラ

- 穀物

- 微生物由来タンパク質

- 藻類

- 細菌

- 酵母

- 真菌

- 精密発酵タンパク質

- 乳タンパク質(カゼインまたはホエイ)

- 卵タンパク質

- その他

- 昆虫タンパク質

- 甲虫目

- 鱗翅目

- 膜翅目

- 直翅目

- 半翅目

- 双翅目

- その他

市場規模予測(数量、キログラム;売上高、米ドル百万、2018年~2030年)

- 即飲栄養飲料

- 即飲栄養飲料

- 肉代替品(テクスチャー)

- 肉とソーセージ(バインダー)

- アイスクリーム

- ヨーグルト

- その他のデザート

- ベーカリー製品

- 高タンパクバー/シリアル

- マヨネーズとサラダドレッシング

- ソースとグレイビー

- 動物飼料

- 飼料 – 牛、豚、鶏

- 飼料 – 魚

- その他

- 牛乳

- その他

地域別見通し(数量、キログラム;売上高、米ドル百万、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアアジア太平洋中国日本 インド オーストラリア & ニュージーランド 中央 & 南アメリカ ブラジル 中東 & アフリカ 南アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場見通し

2.2. 製品見通し

2.3. 応用分野見通し

第3章 代替タンパク質原料市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 産業バリューチェーン分析

3.2.1. 原材料見通し

3.2.2. 製造および技術見通し

3.2.3. 利益率分析

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.2. 市場制約分析

3.3.3. 市場機会

3.3.4. 市場課題

3.4. 業界分析 – ポーターの5つの力分析

3.5. 市場参入戦略

第4章 代替タンパク質市場:価格帯分析

4.1. 代替タンパク質市場:価格帯分析、用途・製品別、国別

4.2. 即飲栄養飲料

4.2.1. 植物性タンパク質

4.2.1.1. 穀物

4.2.1.1.1. 小麦

4.2.1.1.1.1. 小麦タンパク質濃縮物

4.2.1.1.1.2. 小麦タンパク質分離物

4.2.1.1.1.3. テクスチャード小麦タンパク質

4.2.1.1.1.4. 水解小麦タンパク質

4.2.1.1.1.5. HMEC/HMMA 小麦タンパク質

4.2.1.1.2. 米

4.2.1.1.2.1. 米タンパク質分離物

4.2.1.1.2.2. 米タンパク質濃縮物

4.2.1.1.2.3. 加水分解米タンパク質

4.2.1.1.2.4. その他

4.2.1.1.3. オーツ

4.2.1.1.3.1. オーツタンパク質濃縮物

4.2.1.1.3.2. オーツタンパク質分離物

4.2.1.1.3.3. 加水分解オーツタンパク質

4.2.1.1.3.4. その他

4.2.1.2. 豆類

4.2.1.2.1. 大豆

4.2.1.2.1.1. 大豆タンパク質濃縮物

4.2.1.2.1.2. 大豆タンパク質分離物

4.2.1.2.1.3. テクスチャード大豆タンパク質

4.2.1.2.1.4. 加水分解大豆タンパク質

4.2.1.2.1.5. HMEC/HMMA大豆タンパク質

4.2.1.2.2. ピー

4.2.1.2.2.1. ピータンパク質濃縮物

4.2.1.2.2.2. ピータンパク質分離物

4.2.1.2.2.3. テクスチャードピータンパク質

4.2.1.2.2.4. 加水分解ピータンパク質

4.2.1.2.2.5. HMEC/HMMAエンドウタンパク質

4.2.1.2.3. ルピナス

4.2.1.2.4. Chickpea

4.2.1.2.5. その他

4.2.1.3. 根菜

4.2.1.3.1. ジャガイモ

4.2.1.3.1.1. ジャガイモタンパク質濃縮物

4.2.1.3.1.2. ジャガイモタンパク質分離物

4.2.1.3.2. マカ

4.2.1.3.3. その他

4.2.1.4. 古代穀物

4.2.1.4.1. キヌア

4.2.1.4.2. ソルガム

4.2.1.4.3. アマランサス

4.2.1.4.4. チア

4.2.1.4.5. ミレット

4.2.1.4.6. その他

4.2.1.5. ナッツと種子

4.2.1.5.1. カノーラ

4.2.1.5.2. カノーラタンパク質分離物

4.2.1.5.3. 加水分解カノーラタンパク質

4.2.1.5.4. アーモンド

4.2.1.5.5. フラックスシード

4.2.1.5.6. その他

4.2.2. 微生物由来タンパク質

4.2.2.1. 海藻

4.2.2.2. 細菌

4.2.2.3. 酵母

4.2.2.4. 菌類

4.2.2.5. 発酵精密タンパク質

4.2.2.5.1. 乳タンパク質(カゼインまたはホエイ)

4.2.2.5.2. 卵タンパク質

4.2.2.5.3. その他

4.2.3. 昆虫タンパク質

4.2.3.1. 甲虫目

4.2.3.2. 鱗翅目

4.2.3.3. 膜翅目

4.2.3.4. 直翅目

4.2.3.5. 半翅目

4.2.3.6. 双翅目

4.2.3.7. その他

4.2.4. 細胞培養由来タンパク質

注:上記アプリケーションに関する同様の分析を提供します(このデータはExcel形式のみで提供されます)

4.3. 飲料用栄養ドリンク

4.4. 肉代替品(テクスチャー)

4.5. 肉とソーセージ(バインダー)

4.6. アイスクリーム

4.7. ヨーグルト

4.8. その他のデザート

4.9. ベーカリー製品

4.10. 高タンパクバー/シリアル

4.11. マヨネーズ、サラダドレッシング

4.12. ソースとグレイビー

4.13. 動物飼料

4.13.1. 飼料 – 牛、豚、鶏

4.13.2. 飼料 – 魚

4.13.3. その他

4.14. その他

注:範囲内に記載された各国について同様の分析を提供します(このデータはExcel形式で提供されます)

第5章 代替タンパク質市場:製品別推定値とトレンド分析

5.1. 代替タンパク質市場(製品別):主要なポイント

5.2. 製品動向分析と市場シェア(2024年と2030年)

5.3. 製品別市場推定値と予測(2018年~2030年)(USD百万、キログラム)

5.3.1. 微生物由来タンパク質

5.3.1.1. 市場推定値と予測、2018年~2030年(USD百万、キログラム)

5.3.1.2. 海藻

5.3.1.2.1. 市場推定値と予測、2018年~2030年(USD百万、キログラム)

5.3.1.3. 細菌

5.3.1.3.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.1.4. 酵母

5.3.1.4.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.1.5. 菌類

5.3.1.5.1. 市場規模と予測(2018年~2030年)(百万ドル、キログラム)

5.3.1.6. 発酵精密タンパク質

5.3.1.6.1. 市場規模と予測(2018年~2030年)(百万ドル、キログラム)

5.3.1.6.2. 乳タンパク質(カゼインまたはホエイ)

5.3.1.6.2.1. 市場規模推計と予測(2018年~2030年)(USD百万、キログラム)

5.3.1.6.3. 卵タンパク質

5.3.1.6.3.1. 市場規模と予測(2018年~2030年)(百万米ドル、キログラム)

5.3.1.6.4. その他

5.3.1.6.4.1. 市場規模と予測(2018年~2030年)(百万米ドル、キログラム)

5.3.2. 昆虫タンパク質

5.3.2.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.2.2. 甲虫目

5.3.2.2.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.2.3. 鱗翅目

5.3.2.3.1. 市場規模と予測(2018年~2030年)(百万米ドル、キログラム)

5.3.2.4. 膜翅目

5.3.2.4.1. 市場規模と予測(2018年~2030年)(百万米ドル、キログラム)

5.3.2.5. 直翅目

5.3.2.5.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.2.6. 半翅目

5.3.2.6.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.2.7. 双翅目

5.3.2.7.1. 市場規模と予測(2018年~2030年、米ドル百万、キログラム)

5.3.2.8. その他

5.3.2.8.1. 市場規模と予測(2018年~2030年、米ドル百万、キログラム)

5.3.3. 植物性タンパク質

5.3.3.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.2. 穀物

5.3.3.2.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.2.2. 小麦

5.3.3.2.2.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.2.2.2. 小麦タンパク質濃縮物

5.3.3.2.2.2.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.2.2.3. 小麦タンパク質分離物

5.3.3.2.2.3.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.2.2.4. テクスチャード小麦タンパク質

5.3.3.2.2.4.1. 市場規模と予測(2018年~2030年)(百万ドル、キログラム)

5.3.3.2.2.5. 加水分解小麦タンパク質

5.3.3.2.2.5.1. 市場規模と予測(2018年~2030年)(百万ドル、キログラム)

5.3.3.2.2.6. HMEC/HMMA小麦タンパク質

5.3.3.2.2.6.1. 市場規模と予測(2018年~2030年)(百万ドル、キログラム)

5.3.3.2.3. 米

5.3.3.2.3.1. 市場規模と予測(2018年~2030年)(百万ドル、キログラム)

5.3.3.2.3.2. 米タンパク質分離物

5.3.3.2.3.2.1. 市場規模と予測(2018年~2030年)(百万ドル、キログラム)

5.3.3.2.3.3. 米タンパク質濃縮物

5.3.3.2.3.3.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.2.3.4. 加水分解米タンパク質

5.3.3.2.3.4.1. 市場規模と予測(2018年~2030年)(百万ドル、キログラム)

5.3.3.2.3.5. その他

5.3.3.2.3.5.1. 市場規模と予測(2018年~2030年)(百万ドル、キログラム)

5.3.3.2.4. オーツ麦

5.3.3.2.4.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.2.4.2. オーツ麦タンパク質濃縮物

5.3.3.2.4.2.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.2.4.3. オーツタンパク質分離物

5.3.3.2.4.3.1. 市場規模と予測(2018年~2030年)(百万米ドル、キログラム)

5.3.3.2.4.4. 加水分解オーツタンパク質

5.3.3.2.4.4.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.2.5. その他

5.3.3.2.5.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.3. 豆類

5.3.3.3.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.3.2. 大豆

5.3.3.3.2.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.3.2.2. 大豆タンパク質濃縮物

5.3.3.3.2.2.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.3.2.3. 大豆タンパク質分離物

5.3.3.3.2.3.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.3.2.4. テクスチャード大豆タンパク質

5.3.3.3.2.4.1. 市場規模と予測(2018年~2030年)(百万ドル、キログラム)

5.3.3.3.2.5. 加水分解大豆タンパク質

5.3.3.3.2.5.1. 市場規模と予測(2018年~2030年)(百万ドル、キログラム)

5.3.3.3.2.6. HMEC/HMMA大豆タンパク質

5.3.3.3.2.6.1. 市場規模と予測(2018年~2030年)(百万ドル、キログラム)

5.3.3.3.3. ピーナッツ

5.3.3.3.3.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.3.3.2. ピーナッツタンパク質濃縮物

5.3.3.3.3.2.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.3.3.3. ピープロテインアイソレート

5.3.3.3.3.3.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.3.3.4. テクスチャードピープロテイン

5.3.3.3.3.4.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.3.3.5. 加水分解ピープロテイン

5.3.3.3.3.5.1. 市場規模と予測(2018年~2030年)(百万米ドル、キログラム)

5.3.3.3.3.6. HMEC/HMMAエンドウタンパク質

5.3.3.3.3.6.1. 市場規模と予測(2018年~2030年)(百万米ドル、キログラム)

5.3.3.3.4. ルピーン

5.3.3.3.4.1. 市場規模と予測(2018年~2030年)(百万ドル、キログラム)

5.3.3.3.5. chickpea

5.3.3.3.5.1. 市場規模と予測(2018年~2030年)(百万ドル、キログラム)

5.3.3.3.6. その他

5.3.3.3.6.1. 市場規模と予測(2018年~2030年)(百万ドル、キログラム)

5.3.3.4. 根菜類

5.3.3.4.1. 市場規模と予測(2018年~2030年)(百万ドル、キログラム)

5.3.3.4.2. ジャガイモ

5.3.3.4.2.1. 市場規模推計と予測、2018年~2030年(米ドル百万、キログラム)

5.3.3.4.2.2. ジャガイモタンパク質濃縮物

5.3.3.4.2.2.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.4.2.3. ジャガイモタンパク質分離物

5.3.3.4.2.3.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.4.3. マカ

5.3.3.4.3.1. 市場規模と予測(2018年~2030年)(百万ドル、キログラム)

5.3.3.4.4. その他

5.3.3.4.4.1. 市場規模と予測(2018年~2030年)(百万ドル、キログラム)

5.3.3.5. 古代穀物

5.3.3.5.1. 市場規模と予測(2018年~2030年)(百万ドル、キログラム)

5.3.3.5.2. 古代小麦

5.3.3.5.2.1. 市場規模と予測(2018年~2030年)(百万ドル、キログラム)

5.3.3.5.3. キヌア

5.3.3.5.3.1. 市場推定値と予測、2018年~2030年(米ドル百万、キログラム)

5.3.3.5.4. ソルガム

5.3.3.5.4.1. 市場推定値と予測、2018年~2030年(米ドル百万、キログラム)

5.3.3.5.5. アマランサス

5.3.3.5.5.1. 市場推定値と予測、2018年~2030年(米ドル百万、キログラム)

5.3.3.5.6. チア

5.3.3.5.6.1. 市場推定値と予測、2018年~2030年(米ドル百万、キログラム)

5.3.3.5.7. ミレット

5.3.3.5.7.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.5.8. その他

5.3.3.5.8.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.6. ナッツと種子

5.3.3.6.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.6.2. カノーラ

5.3.3.6.2.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.6.3. アーモンド

5.3.3.6.3.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.6.4. 亜麻仁

5.3.3.6.4.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

5.3.3.6.5. その他

5.3.3.6.5.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

第6章 代替タンパク質市場:用途別市場規模とトレンド分析

6.1. 代替タンパク質市場(用途別):主要なポイント

6.2. 用途別市場動向分析と市場シェア(2024年と2030年)

6.3. 市場推定値と予測、用途別、2018年~2030年(USD百万、キログラム)

6.3.1. 即席栄養飲料

6.3.1.1. 市場推定値と予測、2018年~2030年(USD百万、キログラム)

6.3.2. 飲料用栄養飲料

6.3.2.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

6.3.3. 肉代替品(テクスチャー)

6.3.3.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

6.3.4. 肉とソーセージ(バインダー)

6.3.4.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

6.3.5. アイスクリーム

6.3.5.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

6.3.6. ヨーグルト

6.3.6.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

6.3.7. その他のデザート

6.3.7.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

6.3.8. ベーカリー製品

6.3.8.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

6.3.9. 高タンパクバー/シリアル

6.3.9.1. 市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

6.3.10. マヨネーズ、サラダドレッシング

6.3.10.1. 市場規模と予測(2018年~2030年、米ドル百万、キログラム)

6.3.11. ソースとグレイビー

6.3.11.1. 市場規模と予測(2018年~2030年、米ドル百万、キログラム)

6.3.12. 動物飼料

6.3.12.1. 市場規模と予測(2018年~2030年、米ドル百万、キログラム)

6.3.12.2. 飼料 – 牛、豚、鶏

6.3.12.2.1. 市場規模と予測(2018年~2030年、米ドル百万、キログラム)

6.3.12.3. 飼料 – 魚

6.3.12.3.1. 市場規模と予測(2018年~2030年)(百万ドル、キログラム)

6.3.12.4. その他

6.3.12.4.1. 市場規模と予測(2018年~2030年)(百万ドル、キログラム)

6.3.13. その他

第7章 代替タンパク質市場:用途別製品推定値とトレンド分析

7.1. 代替タンパク質市場(用途別):主要なポイント

7.2. 用途別動向分析と市場シェア(2024年と2030年)

7.3. 用途別市場推定値と予測(2018年~2030年)(米ドル百万、キログラム)

7.3.1. 即飲栄養飲料

7.3.1.1. 微生物由来タンパク質

7.3.1.1.1. 海藻

7.3.1.1.2. 細菌

7.3.1.1.3. 酵母

7.3.1.1.4. 菌類

7.3.1.1.5. 発酵精密タンパク質

7.3.1.1.5.1. 乳タンパク質(カゼインまたはホエイ)

7.3.1.1.5.2. 卵タンパク質

7.3.1.1.5.3. その他

7.3.1.2. 昆虫タンパク質

7.3.1.2.1. 甲虫目

7.3.1.2.2. 鱗翅目

7.3.1.2.3. 膜翅目

7.3.1.2.4. 直翅目

7.3.1.2.5. 半翅目

7.3.1.2.6. 双翅目

7.3.1.2.7. その他

7.3.1.3. 植物タンパク質

7.3.1.3.1. 穀物

7.3.1.3.1.1. 小麦

7.3.1.3.1.1.1. 小麦タンパク質濃縮物

7.3.1.3.1.1.2. 小麦タンパク質分離物

7.3.1.3.1.1.3. テクスチャード小麦タンパク質

7.3.1.3.1.1.4. 水解小麦タンパク質

7.3.1.3.1.1.5. HMEC/HMMA 小麦タンパク質

7.3.1.3.1.2. 米

7.3.1.3.1.2.1. 米タンパク質分離物

7.3.1.3.1.2.2. 米タンパク質濃縮物

7.3.1.3.1.2.3. 加水分解米タンパク質

7.3.1.3.1.2.4. その他

7.3.1.3.1.3. オーツ

7.3.1.3.1.3.1. オーツタンパク質濃縮物

7.3.1.3.1.3.2. オーツタンパク質分離物

7.3.1.3.1.3.3. 加水分解オーツタンパク質

7.3.1.3.1.3.4. その他

7.3.1.3.2. 豆類

7.3.1.3.2.1. 大豆

7.3.1.3.2.1.1. 大豆タンパク質濃縮物

7.3.1.3.2.1.2. 大豆タンパク質分離物

7.3.1.3.2.1.3. テクスチャード大豆タンパク質

7.3.1.3.2.1.4. 加水分解大豆タンパク質

7.3.1.3.2.1.5. HMEC/HMMA大豆タンパク質

7.3.1.3.2.2. ピー

7.3.1.3.2.2.1. ピータンパク質濃縮物

7.3.1.3.2.2.2. ピータンパク質分離物

7.3.1.3.2.2.3. テクスチャードエンドウタンパク質

7.3.1.3.2.2.4. 加水分解エンドウタンパク質

7.3.1.3.2.2.5. HMEC/HMMAエンドウタンパク質

7.3.1.3.2.3. ルピナス

7.3.1.3.2.4. Chickpea

7.3.1.3.2.5. その他

7.3.1.3.3. 根菜

7.3.1.3.3.1. ジャガイモ

7.3.1.3.3.1.1. ジャガイモタンパク質濃縮物

7.3.1.3.3.1.2. ジャガイモタンパク質分離物

7.3.1.3.3.2. マカ

7.3.1.3.3.3. その他

7.3.1.3.4. 古代穀物

7.3.1.3.4.1. 古代小麦

7.3.1.3.4.2. キヌア

7.3.1.3.4.3. ソルガム

7.3.1.3.4.4. アマランサス

7.3.1.3.4.5. チア

7.3.1.3.4.6. ミレット

7.3.1.3.4.7. その他

7.3.1.3.5. ナッツと種子

7.3.1.3.5.1. カノーラ

7.3.1.3.5.2. カノーラタンパク質分離物

7.3.1.3.5.3. カノーラタンパク質加水分解物

7.3.1.3.5.4. アーモンド

7.3.1.3.5.5. フラックスシード

7.3.1.3.5.6. その他

注:上記アプリケーションに関する同様の分析を提供します

(このデータはExcel形式で提供されます)

7.3.2. 栄養ドリンク(即飲用)

7.3.3. 肉代替品(テクスチャー)

7.3.4. 肉製品およびソーセージ(結合剤)

7.3.5. アイスクリーム

7.3.6. ヨーグルト

7.3.7. その他のデザート

7.3.8. ベーカリー製品

7.3.9. 高タンパクバー/シリアル

7.3.10. マヨネーズ、サラダドレッシング

7.3.11. ソースとグレービー

7.3.12. 動物飼料

7.3.12.1. 飼料 – 牛、豚、鶏

7.3.12.2. 飼料 – 魚

7.3.12.3. その他

7.3.13. その他

第8章 代替タンパク質原料市場:地域別推定値とトレンド分析

8.1. 地域別動向分析と市場シェア(2024年と2030年)

8.2. 北米

8.2.1. 市場推定値と予測(2018年~2030年)(米ドル百万、キログラム)

8.2.2. アメリカ合衆国

8.2.2.1. 主要国の動向

8.2.2.2. 市場推定値と予測、2018年~2030年(USD百万、キログラム)

8.2.3. カナダ

8.2.3.1. 主要国の動向

8.2.3.2. 市場推定値と予測、2018年~2030年(USD百万、キログラム)

8.2.4. メキシコ

8.2.4.1. 主要国の動向

8.2.4.2. 市場規模推計と予測(2018年~2030年)(USD百万、キログラム)

8.3. ヨーロッパ

8.3.1. 市場規模推計と予測(2018年~2030年)(USD百万、キログラム)

8.3.2. イギリス

8.3.2.1. 主要国の動向

8.3.2.2. 市場推定値と予測(2018年~2030年、米ドル百万、キログラム)

8.3.3. ドイツ

8.3.3.1. 主要国の動向

8.3.3.2. 市場推定値と予測(2018年~2030年、米ドル百万、キログラム)

8.3.4. フランス

8.3.4.1. 主要国の動向

8.3.4.2. 市場規模と予測(2018年~2030年、米ドル百万、キログラム)

8.3.5. イタリア

8.3.5.1. 主要国の動向

8.3.5.2. 市場規模と予測(2018年~2030年、米ドル百万、キログラム)

8.4. アジア太平洋

8.4.1. 市場推定値と予測(2018年~2030年、米ドル百万、キログラム)

8.4.2. 中国

8.4.2.1. 主要国の動向

8.4.2.2. 市場推定値と予測(2018年~2030年、米ドル百万、キログラム)

8.4.3. 日本

8.4.3.1. 主要国の動向

8.4.3.2. 市場規模推計と予測(2018年~2030年)(百万ドル、キログラム)

8.4.4. インド

8.4.4.1. 主要国の動向

8.4.4.2. 市場規模推計と予測(2018年~2030年)(百万ドル、キログラム)

8.4.5. オーストラリア・ニュージーランド

8.4.5.1. 主要国の動向

8.4.5.2. 市場規模推計と予測(2018年~2030年)(米ドル百万、キログラム)

8.5. 中南米

8.5.1. 市場規模推計と予測(2018年~2030年)(米ドル百万、キログラム)

8.5.2. ブラジル

8.5.2.1. 主要国の動向

8.5.2.2. 市場規模推計と予測(2018年~2030年)(米ドル百万、キログラム)

8.6. 中東・アフリカ

8.6.1. 市場規模推計と予測(2018年~2030年)(米ドル百万、キログラム)

8.6.2. 南アフリカ

8.6.2.1. 主要国の動向

8.6.2.2. 市場規模推計と予測(2018年~2030年)(米ドル百万、キログラム)

第9章 競争分析

9.1. 主要市場参加者の最近の動向と影響分析

9.2. 企業分類

9.3. 参加者の概要

9.4. 財務実績

9.5. 製品ベンチマーク

9.6. 2024年の企業市場シェア分析(%)

9.7. 企業ヒートマップ分析

9.8. 戦略マッピング

9.9. 企業プロファイル

9.9.1. ADM

9.9.1.1. 企業概要

9.9.1.2. 財務実績

9.9.1.3. 製品ポートフォリオ

9.9.1.4. 戦略的イニシアチブ

9.9.2. カーギル・インク

9.9.2.1. 会社概要

9.9.2.2. 財務実績

9.9.2.3. 製品ポートフォリオ

9.9.2.4. 戦略的イニシアチブ

9.9.3. ライトライフ・フーズ・インク

9.9.3.1. 会社概要

9.9.3.2. 財務実績

9.9.3.3. 製品ポートフォリオ

9.9.3.4. 戦略的イニシアチブ

9.9.4. Impossible Foods Inc.

9.9.4.1. 会社概要

9.9.4.2. 財務実績

9.9.4.3. 製品ポートフォリオ

9.9.4.4. 戦略的イニシアチブ

9.9.5. International Flavors & Fragrances, Inc.

9.9.5.1. 会社概要

9.9.5.2. 財務実績

9.9.5.3. 製品ポートフォリオ

9.9.5.4. 戦略的イニシアチブ

9.9.6. Ingredion Inc.

9.9.6.1. 会社概要

9.9.6.2. 財務実績

9.9.6.3. 製品ポートフォリオ

9.9.6.4. 戦略的イニシアチブ

9.9.7. ケリー・グループ

9.9.7.1. 会社概要

9.9.7.2. 財務実績

9.9.7.3. 製品ポートフォリオ

9.9.7.4. 戦略的イニシアチブ

9.9.8. グランビア・プラシデット

9.9.8.1. 会社概要

9.9.8.2. 財務実績

9.9.8.3. 製品ポートフォリオ

9.9.8.4. 戦略的イニシアチブ

9.9.9. バンジ・リミテッド

9.9.9.1. 会社概要

9.9.9.2. 財務実績

9.9.9.3. 製品ポートフォリオ

9.9.9.4. 戦略的イニシアチブ

9.9.10. アクシオム・フーズ・インク

9.9.10.1. 会社概要

9.9.10.2. 財務実績

9.9.10.3. 製品ポートフォリオ

9.9.10.4. 戦略的イニシアチブ

9.9.11. テート・アンド・ライル PLC

9.9.11.1. 会社概要

9.9.11.2. 財務実績

9.9.11.3. 製品ポートフォリオ

9.9.11.4. 戦略的イニシアチブ

9.9.12. サンオプタ・インク

9.9.12.1. 会社概要

9.9.12.2. 財務実績

9.9.12.3. 製品ポートフォリオ

9.9.12.4. 戦略的イニシアチブ

9.9.13. グランビア・プラシデット

9.9.13.1. 会社概要

9.9.13.2. 財務実績

9.9.13.3. 製品ポートフォリオ

9.9.13.4. 戦略的イニシアチブ

9.9.14. AGT フード・アンド・イングリディエンツ

9.9.14.1. 会社概要

9.9.14.2. 財務実績

9.9.14.3. 製品ポートフォリオ

9.9.14.4. 戦略的イニシアチブ

9.9.15. Emsland Group

9.9.15.1. 会社概要

9.9.15.2. 財務実績

9.9.15.3. 製品ポートフォリオ

9.9.15.4. 戦略的イニシアチブ

9.9.16. Burcon

9.9.16.1. 会社概要

9.9.16.2. 財務実績

9.9.16.3. 製品ポートフォリオ

9.9.16.4. 戦略的イニシアチブ

9.9.17. ロケット・フレール

9.9.17.1. 会社概要

9.9.17.2. 財務実績

9.9.17.3. 製品ポートフォリオ

9.9.17.4. 戦略的イニシアチブ

9.9.18. ザ・スカラー・カンパニー

9.9.18.1. 会社概要

9.9.18.2. 財務実績

9.9.18.3. 製品ポートフォリオ

9.9.18.4. 戦略的イニシアチブ

9.9.19. COSUCRA.

9.9.19.1. 会社概要

9.9.19.2. 財務実績

9.9.19.3. 製品ポートフォリオ

9.9.19.4. 戦略的イニシアチブ

9.9.20. ニュートリ・ピーア

9.9.20.1. 会社概要

9.9.20.2. 財務実績

9.9.20.3. 製品ポートフォリオ

9.9.20.4. 戦略的イニシアチブ

9.9.21. 山東建元グループ

9.9.21.1. 会社概要

9.9.21.2. 財務実績

9.9.21.3. 製品ポートフォリオ

9.9.21.4. 戦略的イニシアチブ

9.9.22. SOTEXPRO

9.9.22.1. 会社概要

9.9.22.2. 財務実績

9.9.22.3. 製品ポートフォリオ

9.9.22.4. 戦略的取り組み

9.9.23. FENCHEM

9.9.23.1. 会社概要

9.9.23.2. 財務実績

9.9.23.3. 製品ポートフォリオ

9.9.23.4. 戦略的取り組み

9.9.24. マーティン&プレザンス

9.9.24.1. 会社概要

9.9.24.2. 財務実績

9.9.24.3. 製品ポートフォリオ

9.9.24.4. 戦略的取り組み

9.9.25. グリーンラボズ LLC.

9.9.25.1. 会社概要

9.9.25.2. 財務実績

9.9.25.3. 製品ポートフォリオ

9.9.25.4. 戦略的取り組み

9.9.26. Ynsect

9.9.26.1. 会社概要

9.9.26.2. 財務実績

9.9.26.3. 製品ポートフォリオ

9.9.26.4. 戦略的取り組み

9.9.27. Protix

9.9.27.1. 会社概要

9.9.27.2. 財務実績

9.9.27.3. 製品ポートフォリオ

9.9.27.4. 戦略的イニシアチブ

9.9.28. AgriProtein

9.9.28.1. 会社概要

9.9.28.2. 財務実績

9.9.28.3. 製品ポートフォリオ

9.9.28.4. 戦略的イニシアチブ

9.9.29. EnviroFlight

9.9.29.1. 会社概要

9.9.29.2. 財務実績

9.9.29.3. 製品ポートフォリオ

9.9.29.4. 戦略的イニシアチブ

9.9.30. Hexafly

9.9.30.1. 会社概要

9.9.30.2. 財務実績

9.9.30.3. 製品ポートフォリオ

9.9.30.4. 戦略的イニシアチブ

表の一覧

1. 代替タンパク質市場 – 主要な市場ドライバー分析

2. 代替タンパク質市場 – 主要な市場制約分析

3. 植物由来代替タンパク質原料市場の見積もりおよび予測(2018年~2030年)(米ドル百万、キログラム)

4. 穀物由来代替タンパク質原料市場の見積もりおよび予測(2018年~2030年)(米ドル百万、キログラム)

5. 小麦由来代替タンパク質原料市場の見積もりおよび予測(2018年~2030年)(米ドル百万、キログラム)

6. 小麦タンパク質濃縮物市場の見積もりおよび予測(2018年~2030年)(米ドル百万、キログラム)

7. 小麦タンパク質分離物市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

8. テクスチャード小麦タンパク質市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

9. 水解小麦タンパク質市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

10. HMEC/HMMA小麦タンパク質市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

11. 米代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

12. 米タンパク質分離物市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

13. 米タンパク質濃縮物市場の見積もりおよび予測、2018年~2030年(米ドル百万、キログラム)

14. 水解米タンパク質市場の見積もりおよび予測、2018年~2030年(米ドル百万、キログラム)

15. その他の米市場の見積もりおよび予測、2018年~2030年(米ドル百万、キログラム)

16. オーツ代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

17. オーツタンパク質分離物市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

18. オーツタンパク質濃縮物市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

19. 加水分解オーツタンパク質市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

20. その他の穀物由来代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

21. 豆類由来代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

22. 大豆代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

23. 大豆タンパク質濃縮物市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

24. 大豆タンパク質分離物市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

25. テクスチャード大豆タンパク質市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

26. 水解大豆タンパク質市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

27. HMEC/HMMA大豆タンパク質市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

28. ピー代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

29. ピータンパク質濃縮物市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

30. ピータンパク質分離物市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

31. テクスチャードエンドウタンパク市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

32. 加水分解エンドウタンパク市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

33. HMEC/HMMAエンドウタンパク市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

34. ルピナス代替タンパク質原料市場規模予測(2018年~2030年)(米ドル百万、キログラム)

35. chickpea代替タンパク質原料市場規模予測(2018年~2030年)(米ドル百万、キログラム)

36. その他の豆類代替タンパク質原料市場規模予測(2018年~2030年)(米ドル百万、キログラム)

37. 根菜類代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

38. ジャガイモ代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

39. ジャガイモタンパク質濃縮物市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

40. ジャガイモタンパク質分離物市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

41. マカ代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

42. その他の根菜類代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

43. ヘンプ代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

44. キヌア代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

45. ソルガム代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

46. アマランサス代替タンパク質原料市場規模予測(2018年~2030年)(米ドル百万、キログラム)

47. チア代替タンパク質原料市場規模予測(2018年~2030年)(米ドル百万、キログラム)

48. ミレット代替タンパク質原料市場規模予測(2018年~2030年)(米ドル百万、キログラム)

49. その他の古代穀物代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

50. ナッツ・種子代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

51. アコナラ代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

52. アーモンド代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

53. フラックスシード代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

54. その他のナッツ&シード代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

55. 微生物由来の代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

56. 海藻由来の代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

57. 細菌由来の代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

58. 酵母由来の代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

59. 菌類由来の代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

60. 昆虫由来の代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

61. 甲虫類由来の代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

62. 鱗翅目由来の代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

63. 膜翅目由来の代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

64. 直翅目(Orthoptera)代替タンパク質原料市場規模予測(2018年~2030年)(米ドル百万、キログラム)

65. 半翅目(Hemiptera)代替タンパク質原料市場規模予測(2018年~2030年)(米ドル百万、キログラム)

66. 双翅目(Diptera)代替タンパク質原料市場規模予測(2018年~2030年)(米ドル百万、キログラム)

67. その他の昆虫由来代替タンパク質原料市場規模予測(2018年~2030年)(米ドル百万、キログラム)

68. 代替タンパク質市場規模予測(即飲栄養飲料向け)(2018年~2030年)(米ドル百万、キログラム)

69. 代替タンパク質市場規模予測(即飲栄養飲料向け)(2018年~2030年)(米ドル百万、キログラム)

70. 代替タンパク質市場の見積もりおよび予測(肉代替品(テクスチャー))、2018年~2030年(米ドル百万、キログラム)

71. 代替タンパク質市場の見積もりおよび予測(肉およびソーセージ(バインダー))、2018年~2030年(米ドル百万、キログラム)

72. 代替タンパク質市場の見積もりおよび予測(アイスクリーム)、2018年~2030年(米ドル百万、キログラム)

73. 代替タンパク質市場の見積もりおよび予測(ヨーグルト)、2018年~2030年(米ドル百万、キログラム)

74. 代替タンパク質市場の見積もりおよび予測(その他のデザート)、2018年~2030年(米ドル百万、キログラム)

75. 代替タンパク質市場の見積もりおよび予測(ベーカリー製品)、2018年~2030年(米ドル百万、キログラム)

76. 代替タンパク質市場の見積もりおよび予測(高タンパクバー/シリアル)、2018年~2030年(米ドル百万、キログラム)

77. 代替タンパク質市場の見積もりおよび予測(マヨネーズ・サラダドレッシング)、2018年~2030年(USD百万、キログラム)

78. 代替タンパク質市場の見積もりおよび予測(ソース・グレイビー)、2018年~2030年(USD百万、キログラム)

79. 代替タンパク質市場の見積もりおよび予測:動物飼料、2018年~2030年(米ドル百万、キログラム)

80. 代替タンパク質市場の見積もりおよび予測:飼料(牛、豚、鶏)、2018年~2030年(米ドル百万、キログラム)

81. 代替タンパク質市場の見積もりおよび予測(飼料用魚)、2018年~2030年(米ドル百万、キログラム)

82. 代替タンパク質市場の見積もりおよび予測(その他)、2018年~2030年(米ドル百万、キログラム)

83. 代替タンパク質市場の見積もりおよび予測(乳製品)、2018年~2030年(米ドル百万、キログラム)

84. 代替タンパク質市場の見積もりおよび予測(その他)、2018年~2030年(米ドル百万、キログラム)

85. 北米代替タンパク質原料市場の見積もりおよび予測、2018年~2030年(米ドル百万、キログラム)

86. 北米代替タンパク質原料市場の販売額の見積もりおよび予測(製品別)、2018年~2030年(米ドル百万、キログラム)

87. 北米代替タンパク質原料市場売上高推計と予測(用途別)、2018年~2030年(米ドル百万、キログラム)

88. 米国代替タンパク質原料市場推計と予測、2018年~2030年(米ドル百万、キログラム)

89. 米国代替タンパク質原料市場売上高推計と予測(製品別)、2018年~2030年(米ドル百万、キログラム)

90. 米国代替タンパク質原料市場売上高推計と予測(用途別)、2018年~2030年(米ドル百万、キログラム)

91. カナダ代替タンパク質原料市場規模予測(2018年~2030年)(百万米ドル、キログラム)

92. カナダ代替タンパク質原料市場売上高予測(製品別、2018年~2030年)(百万米ドル、キログラム)

93. カナダ代替タンパク質原料市場売上高予測(用途別、2018年~2030年)(百万米ドル、キログラム)

94. メキシコ代替タンパク質原料市場規模推計と予測(2018年~2030年)(米ドル百万、キログラム)

95. メキシコ代替タンパク質原料市場売上高推計と予測(製品別、2018年~2030年)(米ドル百万、キログラム)

96. メキシコ代替タンパク質原料市場売上高推計と予測(用途別、2018年~2030年)(米ドル百万、キログラム)

97. ヨーロッパの代替タンパク質原料市場規模推計と予測(2018年~2030年)(米ドル百万、キログラム)

98. ヨーロッパの代替タンパク質原料市場売上高推計と予測(製品別、2018年~2030年)(米ドル百万、キログラム)

99. ヨーロッパの代替タンパク質原料市場売上高推計と予測(用途別、2018年~2030年)(米ドル百万、キログラム)

100. イギリス代替タンパク質原料市場規模予測(2018年~2030年)(百万ドル、キログラム)

101. イギリス代替タンパク質原料市場売上高予測(製品別、2018年~2030年)(百万ドル、キログラム)

102. イギリス代替タンパク質原料市場売上高推計と予測(用途別)、2018年~2030年(米ドル百万、キログラム)

103. ドイツ代替タンパク質原料市場推計と予測、2018年~2030年(米ドル百万、キログラム)

104. ドイツの代替タンパク質原料市場売上高推計と予測(製品別)、2018年~2030年(米ドル百万、キログラム)

105. ドイツの代替タンパク質原料市場売上高推計と予測(用途別)、2018年~2030年(米ドル百万、キログラム)

106. フランス代替タンパク質原料市場規模推計と予測(2018年~2030年)(米ドル百万、キログラム)

107. フランス代替タンパク質原料市場売上高推計と予測(製品別、2018年~2030年)(米ドル百万、キログラム)

108. フランス代替タンパク質原料市場売上高推計と予測(用途別)、2018年~2030年(米ドル百万、キログラム)

109. イタリア代替タンパク質原料市場推計と予測、2018年~2030年(米ドル百万、キログラム)

110. イタリア代替タンパク質原料市場売上高推計と予測(製品別)、2018年~2030年(米ドル百万、キログラム)

111. イタリアの代替タンパク質原料市場売上高推計と予測(用途別)、2018年~2030年(米ドル百万、キログラム)

112. アジア太平洋地域の代替タンパク質原料市場推計と予測、2018年~2030年(米ドル百万、キログラム)

113. アジア太平洋地域代替タンパク質原料市場規模予測(製品別)、2018年~2030年(百万米ドル、キログラム)

114. アジア太平洋地域代替タンパク質原料市場規模予測(用途別)、2018年~2030年(百万米ドル、キログラム)

115. 中国の代替タンパク質原料市場規模予測(2018年~2030年)(百万米ドル、キログラム)

116. 中国の代替タンパク質原料市場売上高予測(製品別、2018年~2030年)(百万米ドル、キログラム)

117. 中国の代替タンパク質原料市場売上高推計と予測(用途別)、2018年~2030年(米ドル百万、キログラム)

118. 日本の代替タンパク質原料市場推計と予測、2018年~2030年(米ドル百万、キログラム)

119. 日本の代替タンパク質原料市場規模予測(製品別)、2018年~2030年(百万ドル、キログラム)

120. 日本の代替タンパク質原料市場規模予測(用途別)、2018年~2030年(百万ドル、キログラム)

121. インドの代替タンパク質原料市場規模予測(2018年~2030年)(米ドル百万、キログラム)

122. インドの代替タンパク質原料市場売上高予測(製品別、2018年~2030年)(米ドル百万、キログラム)

123. インドの代替タンパク質原料市場規模予測(用途別)、2018年~2030年(百万米ドル、キログラム)

124. オーストラリア・ニュージーランドの代替タンパク質原料市場規模予測、2018年~2030年(百万米ドル、キログラム)

125. オーストラリア・ニュージーランドの代替タンパク質原料市場規模予測(製品別、2018年~2030年)(百万米ドル、キログラム)

126. オーストラリア・ニュージーランドの代替タンパク質原料市場規模予測(用途別、2018年~2030年)(百万米ドル、キログラム)

127. 中南米代替タンパク質原料市場規模予測(2018年~2030年)(百万米ドル、キログラム)

128. 中南米代替タンパク質原料市場売上高予測(製品別、2018年~2030年)(百万米ドル、キログラム)

129. 中南米代替タンパク質原料市場規模予測(用途別)、2018年~2030年(百万米ドル、キログラム)

130. ブラジル代替タンパク質原料市場規模予測、2018年~2030年(百万米ドル、キログラム)

131. ブラジル代替タンパク質原料市場売上高推計と予測(製品別)、2018年~2030年(米ドル百万、キログラム)

132. ブラジル代替タンパク質原料市場売上高推計と予測(用途別)、2018年~2030年(米ドル百万、キログラム)

133. 中東・アフリカ地域代替タンパク質原料市場規模推計と予測(2018年~2030年)(米ドル百万、キログラム)

134. 中東・アフリカ地域代替タンパク質原料市場売上高推計と予測(製品別、2018年~2030年)(米ドル百万、キログラム)

135. 中東・アフリカ地域における代替タンパク質原料市場規模(売上高)の推計と予測(用途別)、2018年~2030年(百万米ドル、キログラム)

136. 南アフリカ共和国における代替タンパク質原料市場規模(売上高)の推計と予測、2018年~2030年(百万米ドル、キログラム)

137. 南アフリカ 代替タンパク質原料市場 売上高推計と予測(製品別、2018年~2030年)(米ドル百万、キログラム)

138. 南アフリカ 代替タンパク質原料市場 売上高推計と予測(用途別、2018年~2030年)(米ドル百万、キログラム)

図表一覧

1. 代替タンパク質市場の概要

2. 代替タンパク質市場のセグメンテーションと範囲

3. 代替タンパク質市場浸透率と成長見通しマップ

4. 代替タンパク質市場バリューチェーン分析

5. 代替タンパク質市場動向

6. 代替タンパク質市場ポーターの5つの力分析

7. 代替タンパク質市場:製品動向分析、2024年と2030年(%)

8. 植物由来代替タンパク質原料市場推定値と予測、2018年~2030年(米ドル百万、キログラム)

9. 穀物由来代替タンパク質原料市場の見積もりおよび予測(2018年~2030年)(米ドル百万、キログラム)

10. 小麦由来代替タンパク質原料市場の見積もりおよび予測(2018年~2030年)(米ドル百万、キログラム)

11. 小麦タンパク質濃縮物市場の見積もりおよび予測(2018年~2030年)(米ドル百万、キログラム)

12. 小麦タンパク質分離物市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

13. テクスチャード小麦タンパク質市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

14. 水解小麦タンパク質市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

15. HMEC/HMMA小麦タンパク質市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

16. 米代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

17. 米タンパク質分離物市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

18. 米タンパク質濃縮物市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

19. 水解米タンパク質市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

20. その他の米市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

21. オーツ代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

22. オーツタンパク質分離物市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

23. オーツタンパク質濃縮物市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

24. 加水分解オーツタンパク質市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

25. その他の穀物由来代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

26. 豆類由来代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

27. 大豆代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

28. 大豆タンパク質濃縮物市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

29. 大豆タンパク質分離物市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

30. テクスチャード大豆タンパク質市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

31. 水解大豆タンパク質市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

32. HMEC/HMMA大豆タンパク質市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

33. ピー代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

34. ピータンパク質濃縮物市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

35. ピータンパク質分離物市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

36. テクスチャードエンドウタンパク市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

37. 水解エンドウタンパク市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

38. HMEC/HMMAエンドウタンパク市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

39. ルピンの代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

40. chickpeaの代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

41. その他の豆類の代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

42. 根菜類代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

43. ジャガイモ代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

44. ジャガイモタンパク質濃縮物市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

45. ジャガイモタンパク質分離物市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

46. マカ代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

47. その他の根菜類代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

48. 古代穀物代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

49. ヘンプ代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

50. キヌア代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

51. ソルガム代替タンパク質原料市場規模予測(2018年~2030年)(百万ドル、キログラム)

52. アマランサス代替タンパク質原料市場規模予測(2018年~2030年)(百万ドル、キログラム)

53. チア代替タンパク質原料市場規模予測(2018年~2030年)(百万ドル、キログラム)

54. その他の古代穀物代替タンパク質原料市場規模予測(2018年~2030年)(百万米ドル、キログラム)

55. ナッツ・種子代替タンパク質原料市場規模予測(2018年~2030年)(百万米ドル、キログラム)

56. アコナラ代替タンパク質原料市場規模予測(2018年~2030年)(百万米ドル、キログラム)

57. アーモンド代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

58. 亜麻仁代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

59. その他のナッツ&種子代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

60. 代替タンパク質市場:用途別動向分析、2024年と2030年(%)

61. 代替タンパク質市場規模予測(ベーカリー・菓子類)、2018年~2030年(百万ドル、キログラム)

62. 代替タンパク質市場規模予測(飲料(乳製品代替品))、2018年~2030年(百万ドル、キログラム)

63. 代替タンパク質市場の見積もりおよび予測(朝食シリアル向け)、2018年~2030年(米ドル百万、キログラム)

64. 代替タンパク質市場の見積もりおよび予測(乳製品代替品向け)、2018年~2030年(米ドル百万、キログラム)

65. 乳製品代替品向け代替タンパク質原料市場の見積もりおよび予測(飲料向け)、2018年~2030年(米ドル百万、キログラム)

66. チーズにおける代替乳製品代替タンパク質原料市場の見積もりおよび予測(2018年~2030年)(米ドル百万、キログラム)

67. スナックにおける代替乳製品代替タンパク質原料市場の見積もりおよび予測(2018年~2030年)(米ドル百万、キログラム)

68. 乳製品代替品 代替タンパク質原料市場規模予測(2018年~2030年、USD百万、キログラム)

69. 代替タンパク質市場規模予測(2018年~2030年、USD百万、キログラム)

70. 代替タンパク質市場規模予測(肉代替品・拡張剤向け)、2018年~2030年(米ドル百万、キログラム)

71. 代替タンパク質原料市場規模予測(肉代替品・拡張剤向け、家禽向け)、2018年~2030年(米ドル百万、キログラム)

72. 肉代替品・拡張剤の代替タンパク質原料市場規模と予測(牛肉向け)、2018年~2030年(米ドル百万、キログラム)

73. 肉代替品・拡張剤の代替タンパク質原料市場規模と予測(豚肉向け)、2018年~2030年(米ドル百万、キログラム)

74. 肉代替品・拡張剤 代替タンパク質原料市場規模と予測(その他の用途)、2018年~2030年(百万ドル、キログラム)

75. 代替タンパク質市場規模と予測(スナック用(乳製品代替品))、2018年~2030年(百万ドル、キログラム)

76. スポーツ栄養分野における代替タンパク質市場規模予測(2018年~2030年)(米ドル百万、キログラム)

77. その他の用途における代替タンパク質市場規模予測(2018年~2030年)(米ドル百万、キログラム)

78. 乳児用配合食品における代替タンパク質原料市場規模予測(2018年~2030年)(米ドル百万、キログラム)

79. 代替タンパク質原料市場規模と予測(乳児用配合食品向け)、2018年~2030年(百万米ドル、キログラム)

80. 代替タンパク質原料市場規模と予測(臨床栄養向け)、2018年~2030年(百万米ドル、キログラム)

81. 代替タンパク質原料市場規模と予測(その他の用途向け)、2018年~2030年(百万米ドル、キログラム)

82. 代替タンパク質市場:地域別動向分析、2024年と2030年(%)

83. 北米代替タンパク質原料市場規模予測(2018年~2030年)(百万ドル、キログラム)

84. 米国代替タンパク質原料市場規模予測(2018年~2030年)(百万ドル、キログラム)

85. カナダ代替タンパク質原料市場の見積もりおよび予測、2018年~2030年(米ドル百万、キログラム)

86. メキシコ代替タンパク質原料市場の見積もりおよび予測、2018年~2030年(米ドル百万、キログラム)

87. 欧州代替タンパク質原料市場の見積もりおよび予測、2018年~2030年(米ドル百万、キログラム)

88. ドイツの代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

89. イギリスの代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

90. フランスの代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

91. イタリアの代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

92. アジア太平洋地域の代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

93. 中国の代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

94. 日本の代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

95. インドの代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

96. オーストラリア・ニュージーランドの代替タンパク質原料市場規模と予測(2018年~2030年)(米ドル百万、キログラム)

97. 中南米代替タンパク質原料市場規模予測(2018年~2030年)(百万米ドル、キログラム)

98. ブラジル代替タンパク質原料市場規模予測(2018年~2030年)(百万米ドル、キログラム)

99. 中東・アフリカ代替タンパク質原料市場規模予測(2018年~2030年)(百万米ドル、キログラム)

100. 南アフリカ 代替タンパク質原料市場規模推計と予測、2018年~2030年(米ドル百万、キログラム)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/