LEO 衛星市場の魅力的な機会

北米

アメリカは、世界最大の LEO 衛星ユーザーであり、北米市場で最大のシェアを占めています。

市場成長は、軍事任務のための安全な衛星通信のニーズの高まりに起因しています。

今後 5 年間は、製品の発売や契約が市場参加者にとって有利な機会となることが予想されます。

レーザー/光通信などの小型衛星システムの技術進歩が、世界市場を牽引しています。

北米 LEO 衛星市場は、小型衛星システムの主要メーカーの存在も後押ししています。

世界の LEO 衛星市場の動向

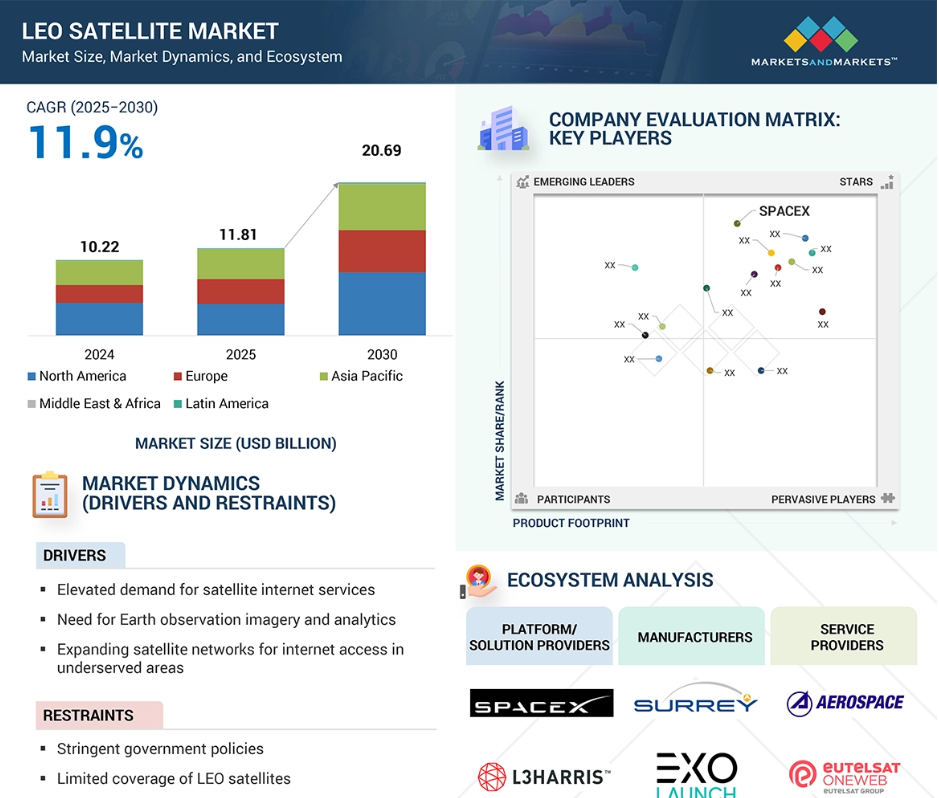

推進要因:衛星インターネットサービスの需要の高まり

世界中で、特に地上インフラが整備されていない遠隔地やサービス不十分な地域において、低コストで高速のブロードバンドの需要が高まっています。小売、エネルギー、金融など、さまざまな業界が信頼性が高く安全なデータ伝送を必要としているため、LEO 衛星ネットワークはますます現実的なソリューションとなっています。先進国と開発途上国両方の政府はデジタルインクルージョンを優先しており、これがLEOコンステレーションへの投資を促進しています。農村地域の消費者も、手頃で信頼できるインターネットアクセスを求めてこの成長に貢献しています。動画ストリーミング、eラーニング、リモートワークの普及が、この傾向をさらに加速させています。さらに、アメリカの FCC の「Rural Digital Opportunity Fund(農村部デジタル機会基金)」などの政府支援の補助金やプログラムも、LEO ネットワークの拡大を後押ししています。同時に、フェーズドアレイアンテナや衛星間レーザーリンクなどの技術進歩により、衛星の効率と性能が向上しています。衛星インターネットと AI、IoT、スマートシティや自動運転車などのコネクテッドモビリティの統合により、需要は従来の通信分野を超えて拡大しています。Starlink、OneWeb、AmazonのKuiperなどの企業は、この動きの最前線に立っており、数千の衛星からなるコンステレーションを提案しています。グローバルな接続性が重要な社会経済的課題となる中、LEOプラットフォームを活用した衛星ブロードバンドは、光ファイバーや地上波ソリューションがコスト面で現実的でない地域において、重要なインフラとして浮上しています。

制約要因:LEO衛星の限定的なカバー範囲

LEO衛星は高速なデータ伝送と低遅延を実現しますが、カバー範囲と協調に関する重大な課題を抱えています。LEO衛星は、いずれの時点でも地球の小さな領域しかカバーできないため、グローバルで途切れないサービスを提供するには、数百から数千の衛星をコンステレーションとして展開する必要があります。この要件は、単一の衛星で地球表面の3分の1をカバーできるGEO衛星と比較して、展開、運用、維持のコストを大幅に増加させます。さらに、LEO 衛星は地球に対して高速で移動するため、複雑なリアルタイムのネットワークハンドオフを行わないと、特定の場所での継続的なカバレッジを維持することが困難です。その結果、地上局や追跡アンテナなどの地上インフラが複雑になり、設備投資も多額になります。さらに、LEO 衛星は通常、寿命が 5 年から 7 年と短く、頻繁な交換が必要となり、長期的な持続可能性の課題があります。また、LEO 衛星は、低高度での大気抵抗の問題にも直面しており、燃料要件が増加し、軌道安定性が低下します。一方、GEO 衛星はより安定した環境で運用されるため、ハンドオフや燃料に関する問題はほとんど発生しません。LEO システムは特定の用途に合わせてカスタマイズできますが、多数の衛星を調整し、同期したデータ伝送を確保することは非常に複雑であり、エンジニアリング面やコスト面で大きな課題となり、一部の市場では普及の妨げとなる可能性があります。

機会:3D プリンティング技術の台頭

3D プリンティングの台頭は、LEO 衛星市場、特にラピッドプロトタイピング、部品の小型化、および大量カスタマイズなどの分野に大きなチャンスをもたらしています。従来型の製造とは異なり、3D プリンティングでは工具が不要であるため、コストを削減し、設計の反復を迅速に行うことができます。このプロセスは、小規模生産が一般的な衛星部品において特に有益です。例えば、推進部品、構造要素、さらにはRFハードウェアも、迅速に生産し、特定のミッション要件に合わせることができます。さらに、3Dプリントは材料の廃棄物を最小限に抑え、生産リードタイムを短縮します。これらは、厳しい打ち上げスケジュールを有する宇宙プログラムにおいて重要な要素です。製造者は、複数の部品を単一のプリントユニットに統合することもでき、これにより重量削減と構造効率の向上が実現します。この機能は、LEO ミッションにおけるコンパクトな CubeSat や小型衛星のトレンドに最適です。3D プリンティングを使用して、どの高ストレス部品を確実に製造できるかは不透明ですが、航空宇宙グレードの材料とプリンターの精度の継続的な進歩により、この技術の実行可能性は着実に向上しています。さらに、3D プリンティングは分散型製造をサポートするため、混乱時のサプライチェーンの回復力を強化します。LEOミッションが商業主導でコスト重視になるにつれて、積層造形は、衛星製造ワークフローにさらに深く統合される可能性が高い、柔軟でスケーラブルなアプローチを提供します。

課題:宇宙ゴミの増加に関する懸念

LEO衛星の増加は、宇宙ゴミの脅威の高まりという重大な課題をもたらしています。LEOにはすでに数千の稼働中および廃衛星が密集しており、さらに宇宙船が増えると、軌道上での衝突のリスクが高まります。補助ペイロードとして打ち上げられることが多いマイクロ衛星やキューブサットも、この混雑の一因となっており、レーダーの反射波が小さいため追跡が困難です。ほとんどの LEO 衛星は、使用済みのロケット段や破片の残骸など、既存のデブリフィールドと交差する人口密集の軌道で運用されています。これらの軌道は、多くの場合 2,000 km 以下にあり、デブリの速度は 7 km/s を超えることもあるため、特に危険です。その結果、小さな破片でも運用中の宇宙船に危険を及ぼす可能性があります。LEOコンステレーションの短い寿命と大きな体積は、定期的な補充と軌道離脱を必要とするため、状況をさらに複雑化しています。Space-Track.orgによると、2023年5月現在、LEOには約14,000の追跡可能な破片が存在します。この数値には、依然として重大なリスクを及ぼす可能性のある小さな未追跡の破片は含まれていません。規制当局や民間事業者は、LEO 環境の持続可能性を確保するために、宇宙交通管理システム、寿命終了時の廃棄メカニズム、および積極的なデブリ除去ソリューションの導入をますます求められています。

グローバル LEO 衛星市場エコシステム分析

LEO 衛星エコシステムは、サービスの開発、展開、提供に貢献する幅広いステークホルダーで構成されています。主な参加者は、衛星メーカー、サブシステムインテグレーター、ソリューションプロバイダーなどです。投資家、ベンチャーキャピタル、資金提供機関は、初期段階の開発を支援しています。さらに、学術研究者、規制機関、国際的なライセンス機関も、基準や政策の策定において重要な役割を果たしています。地上セグメントプロバイダー、打ち上げサービス会社、分析会社も、包括的な LEO 衛星運用を促進する上で不可欠です。

2025年には通信が最大のアプリケーションセグメントとなる見通し

2025年には、通信が市場シェアの最大を占めると予測されています。リモートワークやオンラインストリーミングの台頭により、信頼性の高いインターネットの需要が大幅に増加しています。この需要により、特に従来型のネットワークが整備されていない地方やアクセスが困難な地域において、接続性の向上の必要性が顕著になっています。低遅延と広範なカバレッジで知られる LEO 衛星は、このような状況において特に有用であることが証明されています。SPACEX や Amazon などの大手企業は、グローバルなブロードバンドアクセスを提供することを目的として、大規模な衛星コンステレーションの打ち上げを進めています。これらの衛星は、日常のインターネット利用だけでなく、最も必要なときに船舶、航空機、緊急サービスなどの通信をサポートする上で重要な役割を果たしています。衛星技術の進歩により、衛星はより費用対効果が高く、打ち上げも容易になりました。地上局や衛星接続も、手頃な価格と信頼性の面で改善が見られます。さらに、各国政府は、周波数の利用可能帯域を拡大し、免許取得手続きを簡素化することで、この成長を促進し、普及をさらに進めています。全体として、LEO 衛星の主な用途は引き続き通信であり、デジタルデバイドの解消と、世界中のより多くの人々の接続に貢献しています。

予測期間において、レーザー/光が最も急成長する周波数セグメントとなる

レーザー/光セグメントは、その非常に高いデータ伝送能力と、安全で干渉のない動作により、予測期間において最も高い成長率を見込むと予想されています。レーザー通信システムは、光を利用して自由空間を介してデータを伝送し、従来の無線周波数(RF)システムをはるかに上回るデータレートを実現しています。そのため、リアルタイムのビデオストリーミング、ブロードバンドインターネット、大容量のリモートセンシングデータ伝送など、帯域幅を大量に消費するアプリケーションに最適です。さらに、レーザーリンクは衛星間の通信を容易にし、地上局への依存度を低減し、遅延とカバレッジ効率を向上させます。SPACEX、Amazon(Project Kuiper を通じて)、Facebook、Google などの大手企業に加え、Mynaric や Tesat などの新興企業も、光通信端末に多額の投資を行っています。これらの端末は、スケーラブルで安全、低遅延の低軌道 (LEO) 衛星群の実現に不可欠です。レーザー通信の用途としては、メッシュネットワークにおける衛星間の相互接続、高高度プラットフォームのリンク、UAV と地上局間の大容量データ中継などが挙げられます。防衛、商業、科学分野における超高速で安全な接続の需要が高まる中、レーザーおよび光通信は、周波数スペクトルにおける戦略的な成長分野として台頭しています。

予測期間中は、北米が LEO 衛星の主要市場となる見通しです。

北米は、その技術力、豊富な投資機会、および成長を促進する規制環境により、今後数年間は LEO 衛星市場をリードすると予想されます。この地域には、高速インターネットや高度な通信サービスに対する需要の高まりに対応するため、LEO 衛星コンステレーションの開発と展開を急速に進めている SPACEX、OneWeb、Northrop Grumman などの大手企業が拠点を置いています。NASA、国防総省、連邦通信委員会などの政府機関は、資金提供、周波数の割り当て、産業の拡大を支援する政策の策定など、衛星の革新を積極的に推進しています。さらに、北米には、衛星の生産と展開を迅速化する、高度な打ち上げインフラと製造施設があります。通信、防衛、農業、スマートシティイニシアチブなどの主要セクターにおける、信頼性が高く低遅延の接続ソリューションのニーズの高まりが、市場の成長を推進しています。さらに、官民の強力な連携と多額のベンチャーキャピタル投資により、技術開発と商業化がさらに進んでいます。これらの要因がすべて相まって、北米は LEO 衛星市場における支配的な存在となり、予測期間を通じて継続的な成長とリーダーシップを確保する、活気あるエコシステムを形成しています。

2025 年から 2030 年までの市場シェア

カナダ この地域で最も成長の速い市場

LEO 衛星市場の最近の動向

- 2024年10月、ノースロップ・グラマン(アメリカ)は、米国宇宙開発局(SDA)から、Proliferated Warfighter Space Architecture(PWSA)の Tranche 2 Transport Layer – Alpha(T2TL-Alpha)用データ輸送衛星 38 機の設計・製造契約を締結しました。これらの LEO 衛星は、軍事任務の支援に使用される予定で、2026 年 12 月に運用が開始される予定です。契約額は 7 億 3,200 万米ドルでした。

- 2024 年 10 月、欧州宇宙機関(ESA)は、イタリアの地球観測衛星群 IRIDE 用に、Thales Alenia Space(フランス)に 6 機の衛星を追加発注しました。

- 2024 年 1 月、L3Harris Technologies, Inc. (アメリカ)は、宇宙開発局(SDA)(アメリカ)の Tranche 2(T2)追跡層プログラム向けに、18 機の赤外線宇宙機を 9 億 1,900 万米ドルで受注しました。この先進的なソリューションは、アメリカ軍が極超音速の脅威に対抗するのに役立ちます。L3Harris の宇宙技術に関する専門知識と SDA とのこれまでの協力関係により、防衛分野における同社の地位はさらに強固なものとなります。

- 2023年10月、米国SDAは、ノースロップ・グラマン社(米国)に、拡散型戦闘機宇宙アーキテクチャ(PWSA)のトランシェ2輸送層-アルファ(T2TL-Alpha)用の38機のデータ輸送衛星の設計および製造に関する7億3,200万ドルの契約を授与しました。これらのLEO衛星は、軍事任務を支援し、2026年12月に運用が開始される予定です。

- 2023年10月、アメリカ宇宙軍は、SPACEX(アメリカ)に、Starlink インターネットサービスに関する 7,000 万米ドルの契約を授与しました。この契約は、宇宙システム司令部(アメリカ)によって授与され、9月1日から1年間の業務委託契約です。さらに、この契約には、アメリカ国防総省(DoD)が設定した非公開の要件も明記されています。

主要市場プレーヤー

LEO 衛星市場のトップ企業一覧

以下の企業がLEO衛星市場を支配しています:

SPACEX (US)

Airbus Defence and Space (Germany)

Lockheed Martin Corporation (US)

Northrop Grumman Corporation (US)

L3Harris Technologies, Inc. (US)

Thales Alenia Space (France)

OneWeb (UK)

Surrey Satellite Technology Ltd. (SSTL) (UK)

Planet Labs PBC (US)

Sierra Nevada Corporation (US)

Maxar Technologies (US)

GomSpace (Denmark)

Mitsubishi Electric Corporation (Japan)

Exolaunch GmbH (Germany)

China Aerospace Science and Technology Corporation (CASC) (China)

BAE Systems (UK)

RTX Corporation (US)

OHB SE (Germany)

The Aerospace Corporation (US)

Millennium Space Systems (US)

Kuiper Systems LLC (US).

1 はじめに 31

1.1 研究目的 31

1.2 市場定義 31

1.3 研究範囲 32

1.3.1 対象市場および地域範囲 32

1.3.2 対象範囲および除外範囲 33

1.3.3 対象年 33

1.4 対象通貨 33

1.5 利害関係者 34

1.6 変更の概要 34

2 研究方法論 35

2.1 研究データ 35

2.1.1 二次データ 36

2.1.1.1 二次情報源からの主要データ 37

2.1.2 一次データ 37

2.1.2.1 一次インタビュー参加者 37

2.1.2.2 一次情報源からの主要データ 38

2.1.2.3 一次インタビューの内訳 38

2.1.2.4 産業専門家からの見解 39

2.2 要因分析 39

2.2.1 需要側指標 39

2.2.2 供給側指標 40

2.3 市場規模の推定 40

2.3.1 ボトムアップアプローチ 40

2.3.1.1 市場規模推計手法 41

2.3.1.2 LEO衛星市場の地域別内訳 41

2.3.2 トップダウンアプローチ 41

2.4 データ三角測量 42

2.5 研究仮定 43

2.6 研究の制限 44

2.7 リスク評価 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 49

4.1 LEO衛星市場における魅力的な機会 49

4.2 LEO衛星市場、用途別 49

4.3 LEO衛星市場、衛星質量別 50

4.4 LEO衛星市場、サブシステム別 50

4.5 周波数別 LEO 衛星市場 50

4.6 最終用途別 LEO 衛星市場 51

4.7 国別 LEO 衛星市場 51

5 市場の概要と産業の動向 52

5.1 はじめに 52

5.2 市場動向 53

5.2.1 推進要因 53

5.2.1.1 衛星インターネットサービスへの需要の高まり 53

5.2.1.2 地球観測画像および分析の必要性 54

5.2.1.3 キューブサットの打ち上げ増加 54

5.2.2 制約要因 55

5.2.2.1 厳格な政府政策 55

5.2.2.2 LEO 衛星のカバー範囲の制限と複雑さ 55

5.2.3 機会 55

5.2.3.1 レーザービームポインティング技術の潜在的な用途 55

5.2.3.2 電気推進システム、アンテナ、および地上局の技術進歩 56

5.2.3.3 ソフトウェア定義技術の採用率の高さ 56

5.2.3.4 3D プリンティング技術の急成長 56

5.2.4 課題 57

5.2.4.1 宇宙ゴミの増加に関する懸念 57

5.2.4.2 複雑なサプライチェーンマネジメント 57

5.3 顧客のビジネスに影響を与えるトレンドと混乱 57

5.4 バリューチェーン分析 58

5.4.1 研究開発 59

5.4.2 原材料 59

5.4.3 部品/製品製造 59

5.4.4 組立と統合 59

5.4.5 アフターサービス 59

5.5 価格分析 59

5.5.1 主要企業別の平均販売価格 59

5.5.2 衛星質量別の参考価格分析 61

5.6 事業データ 61

5.7 販売数量データ 61

5.8 エコシステム分析 62

5.8.1 主要企業 62

5.8.2 中小企業および個人事業主 62

5.8.3 最終ユーザー 62

5.9 料金体系と規制環境 64

5.9.1 関税データ 64

5.9.2 規制機関、政府機関、その他の組織 65

5.10 貿易データ 68

5.10.1 輸入状況(HSコード880260) 68

5.10.2 輸出シナリオ(HSコード880260) 69

5.11 主要な会議およびイベント(2025~2026年) 70

5.12 主要な利害関係者および購入基準 71

5.12.1 購入プロセスにおける主要な利害関係者 71

5.12.2 購入基準 71

5.13 ケーススタディ分析 72

5.13.1 IOT および通信衛星 72

5.13.2 宇宙ベースのワイヤレスモニタリングシステム 72

5.13.3 電離層における磁場および電場の測定 73

5.13.4 緊急システムのためのリアルタイムデータ 73

5.13.5 衛星放射線耐性試験 73

5.14 ビジネスモデル 74

5.14.1 受注生産 74

5.14.2 標準化プラットフォーム 75

5.14.3 コンステレーション製造 75

5.15 部品表 76

5.16 総所有コスト 78

5.17 投資および資金調達シナリオ 79

5.18 技術ロードマップ 80

5.19 技術分析 81

5.19.1 主要技術 81

5.19.1.1 CubeSat 衛星群 81

5.19.1.2 小型化 82

5.19.2 補完技術 82

5.19.2.1 ハイパースペクトルおよびマルチスペクトルイメージング 82

5.20 マクロ経済の見通し 83

5.20.1 北米 83

5.20.2 ヨーロッパ 83

5.20.3 アジア太平洋 83

5.20.4 中東 83

5.20.5 その他の地域 84

5.21 2025 年のアメリカの関税の影響 84

5.21.1 はじめに 84

5.21.2 主な関税率 85

5.21.3 価格への影響分析 85

5.21.4 国/地域への影響 86

5.21.4.1 アメリカ 86

5.21.4.2 ヨーロッパ 87

5.21.4.3 アジア太平洋 87

5.21.5 最終用途産業への影響 87

5.21.5.1 商業 87

5.21.5.2 政府および軍事 87

5.21.5.3 デュアルユース 88

5.22 技術動向 88

5.22.1 グローバル通信サービスのための LEO 衛星の大規模コンステレーションの展開 89

5.22.2 高度宇宙画像提供のためのLEO軌道衛星の採用 89

5.22.3 LEO衛星専用打ち上げロケットの開発 90

5.22.4 衛星機器の3Dプリンティング 91

5.22.5 LEO衛星用電気推進システムの革新 91

5.22.6 小型衛星応用における分散型電気動力システム 91

5.22.7 エネルギー貯蔵システムの進展 92

5.22.8 衛星の小型化 93

5.23 メガトレンドの影響 93

5.23.1 ハイブリッドビームフォーミング 93

5.23.2 宇宙探査と商業化 93

5.23.3 コグニティブ無線(SDR-CR)技術 94

5.23.4 世界経済のパワーシフト 94

5.24 AI の影響 94

5.24.1 はじめに 94

5.24.2 主要国における宇宙分野でのAIの採用 95

5.24.3 AIが宇宙に与える影響 97

5.24.4 AIがLEO衛星市場に与える影響 98

5.25 特許分析 100

6 衛星質量別LEO衛星市場 103

6.1 概要 104

6.2 大型衛星 105

6.2.1 政府機関からの需要急増 105

6.3 中型衛星 105

6.3.1 地球観測のための衛星打ち上げの増加 105

6.4 小型衛星 106

6.4.1 ミニ衛星(101~500 kg) 107

6.4.1.1 地球観測およびブロードバンドインターネットでの広範な利用 107

6.4.2 マイクロ衛星(11~100 kg) 107

6.4.2.1 軍事用途の戦術通信への採用拡大 107

6.4.3 ナノ衛星(1~10 kg) 108

6.4.3.1 商業用途の範囲の拡大 108

6.4.4 スモールサット(500~1,000 kg) 108

6.4.4.1 高度なミッションと高容量サービスへの需要の増加 108

6.5 キューブサット 109

6.5.1 0.25~1U 109

6.5.1.1 画像、技術実証、アマチュア無線通信への展開 109

6.5.2 2U 110

6.5.2.1 高精度用途での採用拡大 110

6.5.3 3U 110

6.5.3.1 宇宙気象モニタリングでの利用拡大 110

6.5.4 6U 110

6.5.4.1 宇宙科学ミッションの急成長 110

6.5.5 12U & 16U 111

6.5.5.1 深宇宙ミッションにおける利用の増加 111

7 LEO衛星市場(サブシステム別) 112

7.1 序論 113

7.2 衛星バス 114

7.2.1 姿勢・軌道制御システム 114

7.2.1.1 安定したペイロードの必要性 114

7.2.2 コマンド・データ処理(C&DH)システム 115

7.2.2.1 衛星システムのシームレスな動作を確保するための核心 115

7.2.3 電気動力システム 115

7.2.3.1 効率的なバッテリー電力管理の必要性 115

7.2.4 推進システム 115

7.2.4.1 化学推進 116

7.2.4.1.1 運用コストの削減への重点 116

7.2.4.2 電気推進 116

7.2.4.2.1 次世代システムの性能向上 116

7.2.4.3 ハイブリッド推進 117

7.2.4.3.1 低コストの打ち上げロケットの需要の増加 117

7.2.5 テレメトリ、追跡、およびコマンド(TT&C) 117

7.2.5.1 衛星と地上局間の効果的な通信の必要性 117

7.2.6 構造 117

7.2.6.1 衛星システムの適切な配置への注目 117

7.2.7 熱システム 117

7.2.7.1 小型熱管理システムの需要の急増 117

7.3 ペイロード 118

7.3.1 従来型ペイロード 119

7.3.1.1 光学および赤外線 120

7.3.1.1.1 リモートセンシングアプリケーションの需要増加 120

7.3.1.2 ハイパースペクトラルおよびマルチスペクトラルイメージャ 120

7.3.1.2.1 地図作成の精度向上ニーズ 120

7.3.1.3 レーダーペイロード 120

7.3.1.3.1 高解像度リモートセンシングの需要の高まり 120

7.3.1.4 通信ペイロード/トランスポンダ 121

7.3.1.4.1 継続的な性能開発の必要性 121

7.3.1.5 その他 121

7.3.2 ソフトウェア定義ペイロード 121

7.3.2.1 柔軟な宇宙ミッションのためのソフトウェア定義技術の採用 121

7.4 太陽電池パネル 122

7.4.1 宇宙での電力供給における太陽電池パネルの利用拡大 122

7.5 衛星アンテナ 122

7.5.1 ワイヤアンテナ 122

7.5.1.1 モノポール 123

7.5.1.1.1 より短い信号と広いカバーエリアの必要性 123

7.5.1.2 ダイポール 123

7.5.1.2.1 無線送受信用途での採用増加 123

7.5.2 ホーンアンテナ 123

7.5.2.1 広い周波数帯域でのスムーズな動作 123

7.5.3 アレイアンテナ 123

7.5.3.1 アクティブ電子走査アレイアンテナの採用増加 123

7.5.4 反射アンテナ 124

7.5.4.1 パラボラ反射器 124

7.5.4.1.1 ポイントツーポイント通信での利用の増加 124

7.5.4.2 二重反射器 124

7.5.4.2.1 大型地球局での利用の拡大 124

7.6 その他 125

8 用途別 LEO 衛星市場 126

8.1 はじめに 127

8.2 通信 128

8.2.1 小型通信システムの技術的進歩 128

8.3 地球観測およびリモートセンシング 129

8.3.1 地球観測およびリモートセンシング能力の向上のための LEO 衛星の打ち上げの増加 129

8.4 科学研究 129

8.4.1 サブコンポーネントおよびペイロードの小型化 129

8.5 技術 130

8.5.1 より優れた航法および追跡技術への投資の増加 130

8.6 その他 130

9 最終用途別 LEO 衛星市場 132

9.1 はじめに 133

9.2 商業 134

9.2.1 衛星事業者/所有者 135

9.2.1.1 より高速で安全な通信およびデータ伝送のための衛星コンステレーションの展開 135

9.2.2 メディアおよびエンターテイメント 135

9.2.2.1 オンデマンドのストリーミング情報およびエンターテイメントの需要 135

9.2.3 エネルギー産業 135

9.2.3.1 原子力発電所の構造健全性のモニタリングのニーズの高まり 135

9.2.4 科学研究および開発 135

9.2.4.1 宇宙研究の拡大 135

9.2.5 その他 136

9.3 政府および軍事 136

9.3.1 国防省および情報機関 137

9.3.1.1 リアルタイムデータと画像の需要増加 137

9.3.2 国家宇宙機関 137

9.3.2.1 多様な気象監視アプリケーション 137

9.3.3 捜索・救助機関 137

9.3.3.1 衛星を利用した捜索救助活動の増加 137

9.3.4 学術・研究機関 138

9.3.4.1 LEO 衛星開発に対する政府の支援 138

9.3.5 国家地図作成・地形測量機関 138

9.3.5.1 GPS ベースのナビゲーション改善のための LEO 衛星への大規模投資 138

9.4 デュアルユース 138

9.4.1 接続性の向上と高速データ提供 138

10 周波数別 LEO 衛星市場 139

10.1 はじめに 140

10.2 L バンド 141

10.2.1 データ通信および交通管理における LEO 衛星の利用の増加 141

10.3 Sバンド 142

10.3.1 コンパクトな設計によるLEO衛星への統合の拡大 142

10.4 Cバンド 142

10.4.1 ナビゲーション目的での広範な利用 142

10.5 Xバンド 142

10.5.1 宇宙機から地上局への高スループット通信の提供能力 142

10.6 KU バンド 143

10.6.1 より広範囲のデータ通信の必要性 143

10.7 KA バンド 143

10.7.1 高帯域幅通信の利用の増加 143

10.8 Q/V バンド 143

10.8.1 高周波帯域における信号減衰の低減のための採用の増加 143

10.9 HF/VHF/UHF バンド 144

10.9.1 デジタルオーディオおよびテレビ放送における利用の拡大 144

10.10 レーザー/光 144

10.10.1 高データ転送能力 144

11 地域別 LEO 衛星市場 145

11.1 はじめに 146

11.2 北米 147

11.2.1 PESTLE 分析 147

11.2.2 アメリカ 151

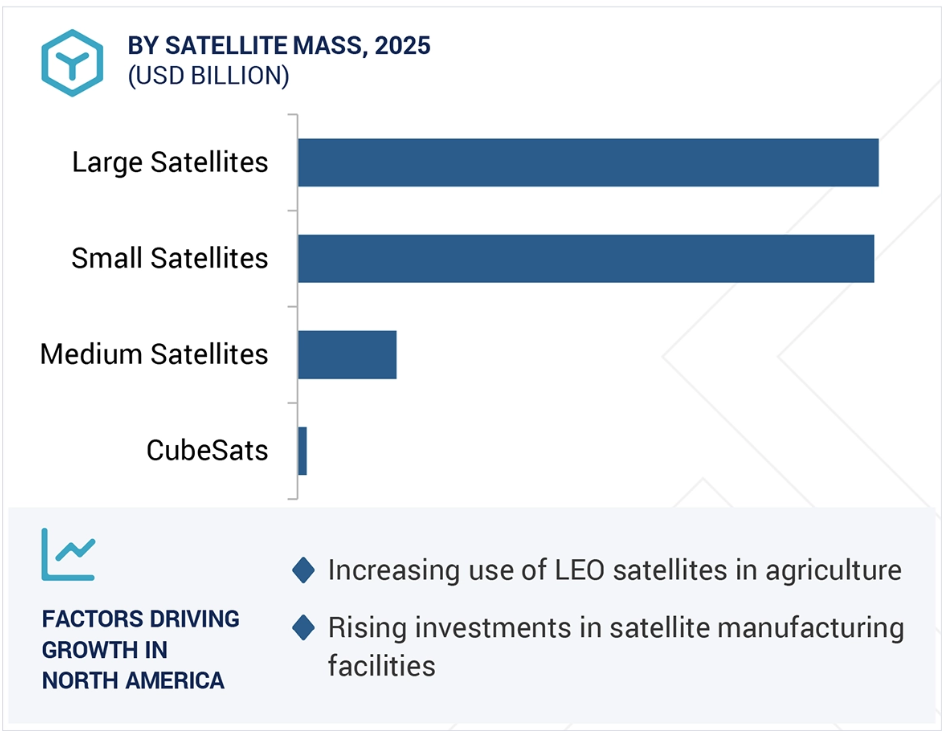

11.2.2.1 市場を牽引する農業分野における LEO 衛星の利用拡大 151

11.2.3 カナダ 153

11.2.3.1 市場を牽引する衛星製造施設への投資の増加 153

11.3 ヨーロッパ 155

11.3.1 PESTLE 分析 156

11.3.2 英国 159

11.3.2.1 市場を牽引する衛星技術の革新の進展 159

11.3.3 ドイツ 162

11.3.3.1 市場を牽引する CubeSat の需要の増加 162

11.3.4 ロシア 164

11.3.4.1 自社開発の宇宙システムへの依存度の高まりが市場を牽引する 164

11.3.5 フランス 166

11.3.5.1 国内能力の強化と官民宇宙連携の強化に焦点を当てた市場拡大戦略 166

11.3.6 イタリア 168

11.3.6.1 コスト効率の高い宇宙運用に対する需要の高まりが市場を牽引しています。 168

11.3.7 その他のヨーロッパ諸国 170

11.4 アジア太平洋地域 172

11.4.1 PESTLE 分析 172

11.4.2 中国 176

11.4.2.1 市場を牽引する自社開発宇宙技術への注目度の高まり 176

11.4.3 インド 179

11.4.3.1 市場を牽引する今後の宇宙計画 179

11.4.4 日本 181

11.4.4.1 民間宇宙企業が政府の宇宙プログラムへの参画を拡大し、市場を牽引する 181

11.4.5 韓国 183

11.4.5.1 政府資金の急増が市場を牽引する 183

11.4.6 オーストラリア 185

11.4.6.1 衛星メーカーへの支援強化が市場を牽引する 185

11.4.7 アジア太平洋地域その他 188

11.5 中東・アフリカ 190

11.5.1 PESTLE分析 190

11.5.2 GCC 194

11.5.2.1 市場を牽引する政府主導の取り組みと経済の多角化の進展 194

11.5.2.2 サウジアラビア 196

11.5.2.2.1 市場を牽引する宇宙システムの技術進歩のための大学との協力関係の強化 196

11.5.2.3 アラブ首長国連邦 197

11.5.2.3.1 国境管理のための高度な衛星システムの必要性が市場を牽引します 197

11.5.3 イスラエル 197

11.5.3.1 市場を牽引する宇宙技術への民間投資の増加 197

11.5.4 その他の中東およびアフリカ 200

11.6 南米アメリカ 202

11.6.1 PESTLE 分析 202

11.6.2 メキシコ 206

11.6.2.1 市場を牽引する、大学による CubeSat 打ち上げの取り組みの増加 206

11.6.3 アルゼンチン 208

11.6.3.1 市場を牽引する宇宙状況認識の強化に対するニーズの高まり 208

11.6.4 その他のラテンアメリカ 209

12 競争環境 212

12.1 はじめに 212

12.2 主要企業の戦略/勝因、2021–2024 212

12.3 売上高分析、2021–2024 214

12.4 市場シェア分析、2024 215

12.5 企業評価マトリックス:主要プレイヤー、2024年 217

12.5.1 スター 217

12.5.2 新興リーダー 217

12.5.3 浸透型プレイヤー 217

12.5.4 参加者 217

12.5.5 企業フットプリント 219

12.5.5.1 企業フットプリント 219

12.5.5.2 地域フットプリント 220

12.5.5.3 衛星質量フットプリント 221

12.5.5.4 アプリケーションのフットプリント 222

12.6 企業評価マトリックス:スタートアップ/中小企業、2024 223

12.6.1 進歩的な企業 223

12.6.2 対応力のある企業 223

12.6.3 ダイナミック企業 223

12.6.4 スタートブロック 223

12.6.5 競争ベンチマーク 225

12.6.5.1 スタートアップ/中小企業の一覧 225

12.6.5.2 スタートアップ/中小企業における競争ベンチマーク 226

12.7 企業評価と財務指標 226

12.8 ブランド/製品比較 228

12.9 競争シナリオ 229

12.9.1 製品リリース 229

12.9.2 取引 230

12.9.3 その他の動向 242

13 企業プロファイル 251

13.1 主要プレイヤー 251

13.1.1 SPACEX 251

13.1.1.1 事業概要 251

13.1.1.2 提供製品/ソリューション/サービス 251

13.1.1.3 最近の動向 252

13.1.1.3.1 取引 252

13.1.1.3.2 その他の動向 254

13.1.1.4 MnM の見解 254

13.1.1.4.1 勝利の権利 254

13.1.1.4.2 戦略的選択 254

13.1.1.4.3 弱みと競合の脅威 254

13.1.2 ロッキード・マーティン社 255

13.1.2.1 事業概要 255

13.1.2.2 提供製品/ソリューション/サービス 256

13.1.2.3 最近の動向 258

13.1.2.3.1 その他の動向 258

13.1.2.4 MnM の見解 259

13.1.2.4.1 勝利の権利 259

13.1.2.4.2 戦略的選択 259

13.1.2.4.3 弱みと競合の脅威 259

13.1.3 エアバス・ディフェンス・アンド・スペース 260

13.1.3.1 事業概要 260

13.1.3.2 提供製品/ソリューション/サービス 261

13.1.3.3 最近の動向 265

13.1.3.3.1 取引 265

13.1.3.3.2 その他の動向 266

13.1.3.4 MnMの見解 267

13.1.3.4.1 優位性 267

13.1.3.4.2 戦略的選択 267

13.1.3.4.3 弱点と競合脅威 267

13.1.4 ノースロップ・グラマン 268

13.1.4.1 事業概要 268

13.1.4.2 提供製品/ソリューション/サービス 269

13.1.4.3 最近の動向 271

13.1.4.3.1 取引 271

13.1.4.3.2 その他の動向 272

13.1.4.4 MnM ビュー 273

13.1.4.4.1 勝因 273

13.1.4.4.2 戦略的選択 273

13.1.4.4.3 弱みと競合の脅威 273

13.1.5 L3HARRIS TECHNOLOGIES, INC. 274

13.1.5.1 事業概要 274

13.1.5.2 提供製品/ソリューション/サービス 275

13.1.5.3 最近の動向 277

13.1.5.3.1 取引 277

13.1.5.3.2 その他の動向 277

13.1.5.4 MnMの見解 278

13.1.5.4.1 勝算 278

13.1.5.4.2 戦略的選択 278

13.1.5.4.3 弱点と競合脅威 278

13.1.6 THALES ALENIA SPACE 279

13.1.6.1 事業概要 279

13.1.6.2 提供製品/ソリューション/サービス 279

13.1.6.3 最近の動向 281

13.1.6.3.1 取引 281

13.1.6.3.2 事業拡大 282

13.1.6.3.3 その他の動向 282

13.1.7 ワンウェブ 284

13.1.7.1 事業概要 284

13.1.7.2 提供製品/ソリューション/サービス 284

13.1.7.3 最近の動向 285

13.1.7.3.1 取引 285

13.1.8 SURREY SATELLITE TECHNOLOGY LTD. 292

13.1.8.1 事業概要 292

13.1.8.2 製品/ソリューション/サービス 292

13.1.8.3 最近の動向 294

13.1.8.3.1 取引 294

13.1.8.3.2 その他の動向 295

13.1.9 PLANET LABS PBC 297

13.1.9.1 事業概要 297

13.1.9.2 提供製品/ソリューション/サービス 298

13.1.9.3 最近の動向 298

13.1.9.3.1 製品リリース 298

13.1.9.3.2 取引 299

13.1.9.3.3 その他の動向 300

13.1.10 SIERRA NEVADA CORPORATION 301

13.1.10.1 事業概要 301

13.1.10.2 製品/ソリューション/サービス 301

13.1.10.3 最近の動向 302

13.1.10.3.1 その他の動向 302

13.1.11 MAXAR TECHNOLOGIES 303

13.1.11.1 事業概要 303

13.1.11.2 提供製品/ソリューション/サービス 304

13.1.11.3 最近の動向 306

13.1.11.3.1 その他の動向 306

13.1.12 GOMSPACE 307

13.1.12.1 事業概要 307

13.1.12.2 提供製品/ソリューション/サービス 307

13.1.12.3 最近の動向 308

13.1.12.3.1 取引 308

13.1.12.3.2 その他の動向 309

13.1.13 三菱電機株式会社 310

13.1.13.1 事業概要 310

13.1.13.2 提供製品/ソリューション/サービス 311

13.1.13.3 最近の動向 313

13.1.13.3.1 その他の動向 313

13.1.14 EXOLAUNCH GMBH 314

13.1.14.1 事業概要 314

13.1.14.2 提供製品/ソリューション/サービス 314

13.1.14.3 最近の動向 315

13.1.14.3.1 製品発売 315

13.1.14.3.2 取引 315

13.1.14.3.3 その他の動向 316

13.1.15 中国航空宇宙科学技術集団公司 318

13.1.15.1 事業概要 318

13.1.15.2 提供製品/ソリューション/サービス 318

13.1.16 BAEシステムズ 319

13.1.16.1 事業概要 319

13.1.16.2 提供製品/ソリューション/サービス 320

13.1.16.3 最近の動向 321

13.1.16.3.1 取引 321

13.1.17 RTX 322

13.1.17.1 事業概要 322

13.1.17.2 提供製品/ソリューション/サービス 323

13.1.17.3 最近の動向 326

13.1.17.3.1 その他の動向 326

13.1.18 OHB SE 327

13.1.18.1 事業概要 327

13.1.18.2 製品/ソリューション/サービス 328

13.1.18.3 最近の動向 330

13.1.18.3.1 その他の動向 330

13.1.19 THE AEROSPACE CORPORATION 331

13.1.19.1 事業概要 331

13.1.19.2 製品/ソリューション/サービス 331

13.1.20 ミレニアム・スペース・システムズ社 332

13.1.20.1 事業概要 332

13.1.20.2 提供製品/ソリューション/サービス 332

13.1.21 クイパー・システムズ社 333

13.1.21.1 事業概要 333

13.1.21.2 製品/ソリューション/サービス 333

13.2 その他の主要企業 334

13.2.1 MDA 334

13.2.2 AAC CLYDE SPACE 335

13.2.3 アセルサン株式会社 336

13.2.4 パンプキン株式会社 337

13.2.5 アルバ・オービタル・リミテッド 338

13.2.6 エンデュロサット 339

13.2.7 アース・アイ・リミテッド 340

13.2.8 ナノアビオニクス 341

13.2.9 アレン・スペース 342

13.2.10 ニアスペース・ローンチ・インク 343

14 付録 344

14.1 ディスカッション・ガイド 344

14.2 LEO衛星に関連するプログラム 346

14.3 KNOWLEDGESTORE: MARKETSANDMARKETSのサブスクリプションポータル 347

14.4 カスタマイズオプション 349

14.5 関連レポート 349

14.6 著者詳細 350

表 1 米ドル為替レート 34

表 2 LEO 衛星コンステレーション(所有者別) 54

表 3 主要企業による LEO 衛星の平均販売価格

2024 年(百万米ドル) 60

表4 衛星質量別グローバル衛星打ち上げ数、2021年~2024年(台) 61

表5 地域別LEO衛星の数量、2021年~2024年(台) 61

表6 エコシステムにおける企業の役割 63

表 7 2024 年の HS コード 880260 準拠製品の関税データ 64

表 8 北米:規制機関、政府機関、およびその他の組織 65

表 9 ヨーロッパ:規制機関、政府機関、およびその他の組織 65

表 10 アジア太平洋地域:規制機関、政府機関、およびその他の組織 66

表11 中東:規制機関、政府機関、その他の組織 67

表12 その他の地域:規制機関、政府機関、その他の組織 67

表13 HSコード880260準拠製品の輸入データ、国別、2020年~2024年(千米ドル) 69

表14 HSコード880260準拠製品の輸出データ、国別、2020~2024年(千米ドル) 70

表15 主要な会議およびイベント、2025~2026年 70

表16 利害関係者が購入プロセスに与える影響、最終用途別(%) 71

表17 主要な購入基準、用途別 72

表18 LEO衛星市場のビジネスモデル 76

表 19 LEO 衛星の部品表 77

表 20 衛星の総所有コスト 78

表 21 アメリカ調整後の相互関税率 85

表 22 LEO 衛星の主な製品関連関税 85

表 23 予想される価格変動と最終用途への潜在的影響 86

表 24 最先端の LEO 衛星/CUBESAT 技術 90

表 25 分散型電力システムと集中型電力システムのアーキテクチャの違い 92

表 26 バッテリー技術 92

表 27 AI が宇宙に与える影響 97

表 28 特許分析 100

表29 LEO衛星市場、衛星質量別、2021年~2024年(百万米ドル) 104

表30 LEO衛星市場、衛星質量別、2025年~2030年(百万米ドル) 105

表 31 小型衛星:LEO 衛星市場、種類別、2021 年~2024 年(百万米ドル) 106

表 32 小型衛星:LEO 衛星市場、種類別、2025 年~2030 年(百万米ドル) 106

表33 LEO衛星市場、サブシステム別、2021年~2024年(百万米ドル) 113

表34 LEO衛星市場、サブシステム別、2025年~2030年(百万米ドル) 113

表 35 衛星バス:LEO 衛星市場、種類別、2021 年~2024 年(百万米ドル) 114

表 36 衛星バス:LEO 衛星市場、種類別、2025 年~2030 年(百万米ドル) 114

表37 LEO衛星市場、推進方式別、2021年~2024年(百万米ドル) 115

表38 LEO衛星市場、推進方式別、2025年~2030年(百万米ドル) 116

表39 LEO衛星市場、ペイロード別、2021年~2024年(百万米ドル) 118

表40 LEO衛星市場、ペイロード別、2025年~2030年(百万米ドル) 119

表 41 従来型ペイロード:LEO 衛星市場、種類別、

2021 年~2024 年(百万米ドル) 119

表 42 従来型ペイロード:LEO 衛星市場、種類別、

2025–2030(百万米ドル) 119

表43 LEO衛星市場、用途別、2021–2024(百万米ドル) 127

表44 LEO衛星市場、用途別、2025年~2030年(百万米ドル) 128

表45 LEO衛星市場、最終用途別、2021年~2024年(百万米ドル) 133

表 46 2025 年から 2030 年までの LEO 衛星市場、最終用途別(百万米ドル) 133

表 47 商業:2021 年から 2024 年までの LEO 衛星市場、種類別(百万米ドル) 134

表 48 商業:LEO 衛星市場、種類別、2025 年~2030 年(百万米ドル) 134

表 49 政府および軍事:LEO 衛星市場、種類別、

2021 年~2024 年(百万米ドル) 136

表 50 政府および軍事:LEO 衛星市場、種類別、

2025 年~2030 年(百万米ドル) 137

表 51 LEO 衛星市場、周波数別、2021 年~2024 年(百万米ドル) 140

表52 LEO衛星市場、周波数別、2025年~2030年(百万米ドル) 141

表53 LEO衛星市場、地域別、2021年~2024年(百万米ドル) 146

表54 LEO衛星市場、地域別、2025年~2030年(百万米ドル) 147

表 55 北米:衛星質量別 LEO 衛星市場、

2021 年~2024 年(百万米ドル) 149

表 56 北米:衛星質量別 LEO 衛星市場、

2025 年~2030 年(百万米ドル) 150

表 57 北米:小型衛星向け LEO 衛星市場、種類別、2021 年~2024 年(百万米ドル) 150

表 58 北米:小型衛星の LEO 衛星市場、種類別、2025 年~2030 年(百万米ドル) 150

表 59 北米:LEO 衛星市場、最終用途別、

2021 年~2024 年(百万米ドル) 150

表 60 北米:LEO 衛星市場、最終用途別、

2025 年~2030 年(百万米ドル) 151

表 61 北米:LEO 衛星市場、国別、

2021 年~2024 年(百万米ドル) 151

表 62 北米:LEO 衛星市場、国別、

2025 年~2030 年(百万米ドル) 151

表 63 アメリカ:LEO 衛星市場、衛星質量別、2021 年~2024 年(百万米ドル) 152

表 64 アメリカ:LEO 衛星市場、衛星質量別、2025 年~2030 年(百万米ドル) 152

表 65 アメリカ:小型衛星向け LEO 衛星市場、種類別、

2021 年~2024 年(百万米ドル) 152

表 66 アメリカ:小型衛星の LEO 衛星市場、種類別、

2025 年~2030 年(百万米ドル) 153

表 67 アメリカ:LEO 衛星市場、最終用途別、2021 年~2024 年(百万米ドル) 153

表 68 アメリカ:LEO 衛星市場、最終用途別、2025 年~2030 年(百万米ドル) 153

表 69 カナダ:LEO 衛星市場、衛星質量別、

2021 年~2024 年(百万米ドル) 154

表 70 カナダ:LEO 衛星市場、衛星質量別、

2025 年~2030 年(百万米ドル) 154

表 71 カナダ:小型衛星向け LEO 衛星市場、種類別、

2021 年~2024 年(百万米ドル) 154

表 72 カナダ:小型衛星の LEO 衛星市場、種類別、

2025 年~2030 年(百万米ドル) 155

表 73 カナダ:LEO 衛星市場、最終用途別、2021 年~2024 年(百万米ドル) 155

表 74 カナダ:LEO 衛星市場、最終用途別、2025 年~2030 年(百万米ドル) 155

表 75 ヨーロッパ:LEO 衛星市場、衛星質量別、

2021 年~2024 年(百万米ドル) 157

表 76 ヨーロッパ:LEO 衛星市場、衛星質量別、

2025 年~2030 年(百万米ドル) 158

表 77 ヨーロッパ:小型衛星向け LEO 衛星市場、種類別、

2021 年~2024 年(百万米ドル) 158

表 78 ヨーロッパ:小型衛星向け LEO 衛星市場、種類別、

2025 年~2030 年(百万米ドル) 158

表 79 ヨーロッパ:LEO 衛星市場、最終用途別、2021 年~2024 年(百万米ドル) 158

表 80 ヨーロッパ:LEO 衛星市場、最終用途別、2025 年~2030 年(百万米ドル) 159

表 81 ヨーロッパ:LEO 衛星市場、国別、2021 年~2024 年(百万米ドル) 159

表 82 ヨーロッパ:LEO 衛星市場、国別、2025 年~2030 年(百万米ドル) 159

表 83 英国:LEO 衛星市場、衛星質量別、2021 年~2024 年(百万米ドル) 160

表 84 英国:衛星質量別 LEO 衛星市場、2025 年~2030 年(百万米ドル) 160

表 85 英国:小型衛星向け LEO 衛星市場、種類別、

2021 年~2024 年(百万米ドル) 161

表 86 英国:小型衛星の LEO 衛星市場、種類別、

2025 年~2030 年(百万米ドル) 161

表 87 英国:LEO 衛星市場、最終用途別、2021 年~2024 年(百万米ドル) 161

表88 イギリス:LEO衛星市場、用途別、2025–2030年(百万ドル) 161

表89 ドイツ:LEO衛星市場、衛星質量別、

2021–2024年(百万ドル) 162

表 90 ドイツ:衛星質量別 LEO 衛星市場、

2025 年~2030 年(百万米ドル) 162

表 91 ドイツ:小型衛星向け LEO 衛星市場、種類別、

2021 年~2024 年(百万米ドル) 163

表 92 ドイツ:小型衛星の LEO 衛星市場、種類別、

2025 年~2030 年(百万米ドル) 163

表 93 ドイツ:LEO 衛星市場、最終用途別、2021 年~2024 年(百万米ドル) 163

表94 ドイツ:LEO衛星市場、用途別、2025年~2030年(百万米ドル) 163

表95 ロシア:LEO衛星市場、衛星質量別、

2021年~2024年(百万米ドル) 164

表 96 ロシア:衛星質量別 LEO 衛星市場、

2025 年~2030 年(百万米ドル) 165

表 97 ロシア:小型衛星向け LEO 衛星市場、種類別、

2021 年~2024 年(百万米ドル) 165

表 98 ロシア:小型衛星の LEO 衛星市場、種類別、

2025 年~2030 年(百万米ドル) 165

表 99 ロシア:LEO 衛星市場、最終用途別、2021 年~2024 年(百万米ドル) 165

表100 ロシア:LEO衛星市場、用途別、2025年~2030年(百万ドル) 166

表101 フランス:LEO衛星市場、衛星質量別、

2021年~2024年(百万ドル) 166

表 102 フランス:衛星質量別 LEO 衛星市場、

2025 年~2030 年(百万米ドル) 167

表 103 フランス:小型衛星向け LEO 衛星市場、種類別、

2021 年~2024 年(百万米ドル) 167

表 104 フランス:小型衛星の LEO 衛星市場、種類別、

2025 年~2030 年(百万米ドル) 167

表 105 フランス:LEO 衛星市場、最終用途別、2021 年~2024 年(百万米ドル) 167

表106 フランス:LEO衛星市場、用途別、2025年~2030年(百万ドル) 168

表107 イタリア:LEO衛星市場、衛星質量別、2021年~2024年(百万ドル) 168

表 108 イタリア:衛星質量別 LEO 衛星市場、2025 年~2030 年(百万米ドル) 169

表 109 イタリア:小型衛星向け LEO 衛星市場、種類別、

2021 年~2024 年(百万米ドル) 169

表 110 イタリア:小型衛星の LEO 衛星市場、種類別、

2025 年~2030 年(百万米ドル) 169

表 111 イタリア:LEO 衛星市場、最終用途別、2021 年~2024 年(百万米ドル) 169

表 112 イタリア:LEO 衛星市場、最終用途別、2025 年~2030 年(百万米ドル) 170

表 113 その他のヨーロッパ:LEO 衛星市場、衛星質量別、

2021 年~2024 年(百万米ドル) 170

表 114 その他のヨーロッパ:LEO 衛星市場、衛星質量別、

2025 年~2030 年(百万米ドル) 171

表 115 その他のヨーロッパ: 小型衛星向け LEO 衛星市場、種類別、2021 年~2024 年(百万米ドル) 171

表 116 その他のヨーロッパ:小型衛星向け LEO 衛星市場、種類別、2025 年~2030 年(百万米ドル) 171

表 117 その他のヨーロッパ:LEO 衛星市場、最終用途別、

2021 年~2024 年(百万米ドル) 171

表 118 その他のヨーロッパ:LEO 衛星市場、最終用途別、

2025 年~2030 年(百万米ドル) 172

表119 アジア太平洋地域:LEO衛星市場、衛星質量別、

2021–2024年(百万米ドル) 174

表120 アジア太平洋地域:LEO衛星市場、衛星質量別、

2025–2030年(百万米ドル) 175

表 121 アジア太平洋地域:小型衛星向け LEO 衛星市場、種類別、

2021 年~2024 年(百万米ドル) 175

表 122 アジア太平洋地域:小型衛星向け LEO 衛星市場、種類別、

2025–2030(百万米ドル) 175

表123 アジア太平洋地域:LEO衛星市場、用途別、2021–2024(百万米ドル) 175

表124 アジア太平洋地域:LEO衛星市場、用途別、2025–2030年(百万米ドル) 176

表125 アジア太平洋地域:LEO衛星市場、国別、2021–2024年(百万米ドル) 176

表126 アジア太平洋地域:LEO衛星市場、国別、2025~2030年(百万米ドル) 176

表127 中国:LEO衛星市場、衛星質量別、2021~2024年(百万米ドル) 177

表 128 中国:LEO 衛星市場、衛星質量別、2025 年~2030 年(百万米ドル) 177

表 129 中国:小型衛星向け LEO 衛星市場、種類別、

2021 年~2024 年(百万米ドル) 178

表 130 中国:小型衛星向け LEO 衛星市場、種類別、

2025 年~2030 年(百万米ドル) 178

表 131 中国:LEO 衛星市場、最終用途別、2021 年~2024 年(百万米ドル) 178

表132 中国:LEO衛星市場、用途別、2025年~2030年(百万米ドル) 178

表133 インド:LEO衛星市場、衛星質量別、2021年~2024年(百万米ドル) 179

表 134 インド:衛星質量別 LEO 衛星市場、2025 年~2030 年(百万米ドル) 180

表 135 インド:小型衛星向け LEO 衛星市場、種類別、

2021 年~2024 年(百万米ドル) 180

表 136 インド:小型衛星の LEO 衛星市場、種類別、

2025 年~2030 年(百万米ドル) 180

表 137 インド:LEO 衛星市場、最終用途別、2021 年~2024 年(百万米ドル) 180

表138 インド:LEO衛星市場、用途別、2025年~2030年(百万米ドル) 181

表139 日本:LEO衛星市場、衛星質量別、2021年~2024年(百万米ドル) 182

表 140 日本:衛星質量別 LEO 衛星市場、2025 年~2030 年(百万米ドル) 182

表 141 日本:小型衛星向け LEO 衛星市場、種類別、

2021 年~2024 年(百万米ドル) 182

表 142 日本:小型衛星の LEO 衛星市場、種類別、

2025 年~2030 年(百万米ドル) 182

表 143 日本:LEO 衛星市場、最終用途別、2021 年~2024 年(百万米ドル) 183

表144 日本:LEO衛星市場、用途別、2025–2030年(百万ドル) 183

表145 韓国:LEO衛星市場、衛星質量別、

2021–2024年(百万ドル) 184

表 146 韓国:衛星質量別 LEO 衛星市場、

2025 年~2030 年(百万米ドル) 184

表 147 韓国:小型衛星向け LEO 衛星市場、種類別、

2021~2024 年(百万米ドル) 184

表 148 韓国:小型衛星の LEO 衛星市場、種類別、

2025~2030 年(百万米ドル) 185

表149 韓国:LEO衛星市場、用途別、2021年~2024年(百万ドル) 185

表150 韓国:LEO衛星市場、用途別、2025年~2030年(百万ドル) 185

表151 オーストラリア:LEO衛星市場、衛星質量別、

2021年~2024年(百万米ドル) 186

表 152 オーストラリア:衛星質量別 LEO 衛星市場、

2025 年~2030 年(百万米ドル) 186

表 153 オーストラリア:小型衛星向け LEO 衛星市場、種類別、

2021 年~2024 年(百万米ドル) 187

表 154 オーストラリア:小型衛星の LEO 衛星市場、種類別、

2025 年~2030 年(百万米ドル) 187

表155 オーストラリア:LEO衛星市場、用途別、2021~2024年(百万米ドル) 187

表156 オーストラリア:LEO衛星市場、用途別、2025~2030年(百万米ドル) 187

表157 アジア太平洋地域その他:LEO衛星市場、衛星質量別、

2021–2024年(百万米ドル) 188

表158 アジア太平洋地域その他:LEO衛星市場、衛星質量別、

2025 年~2030 年(百万米ドル) 188

表 159 アジア太平洋その他の地域:小型衛星向け LEO 衛星市場、種類別、2021 年~2024 年(百万米ドル) 189

表 160 アジア太平洋その他の地域:小型衛星の LEO 衛星市場、種類別、2025 年~2030 年(百万米ドル) 189

表 161 アジア太平洋その他の地域:LEO 衛星市場、最終用途別、

2021–2024(百万米ドル) 189

表162 アジア太平洋地域その他:LEO衛星市場、用途別、

2025–2030(百万米ドル) 189

表163 中東・アフリカ:LEO衛星市場、衛星質量別,

2021–2024(百万ドル) 192

表164 中東・アフリカ:LEO衛星市場、衛星質量別,

2025~2030 年(百万米ドル) 193

表 165 中東およびアフリカ:小型衛星向け LEO 衛星市場、

種類別、2021~2024 年(百万米ドル) 193

表 166 中東およびアフリカ:小型衛星向け LEO 衛星市場、

種類別、2025 年~2030 年(百万米ドル) 193

表 167 中東およびアフリカ:LEO 衛星市場、最終用途別、

2021–2024(百万米ドル) 193

表168 中東・アフリカ:LEO衛星市場、用途別、

2025–2030(百万米ドル) 194

表169 中東・アフリカ:LEO衛星市場、国別、

2021–2024(百万米ドル) 194

表170 中東・アフリカ:LEO衛星市場、国別、

2025–2030(百万米ドル) 194

表171 GCC:LEO衛星市場、衛星質量別、2021–2024(百万米ドル) 195

表 172 GCC:衛星質量別 LEO 衛星市場、2025 年~2030 年(百万米ドル) 195

表 173 GCC:小型衛星向け LEO 衛星市場、種類別、

2021 年~2024 年(百万米ドル) 195

表 174 GCC:小型衛星の LEO 衛星市場、種類別、

2025 年~2030 年(百万米ドル) 195

表 175 GCC:LEO 衛星市場、最終用途別、2021 年~2024 年(百万米ドル) 196

表176 GCC:LEO衛星市場、用途別、2025~2030年(百万米ドル) 196

表177 イスラエル:LEO衛星市場、衛星質量別、2021~2024年(百万米ドル) 198

表 178 イスラエル:衛星質量別 LEO 衛星市場、2025 年~2030 年(百万米ドル) 198

表 179 イスラエル:小型衛星向け LEO 衛星市場、種類別、

2021 年~2024 年(百万米ドル) 199

表 180 イスラエル:小型衛星の LEO 衛星市場、種類別、

2025 年~2030 年(百万米ドル) 199

表181 イスラエル:LEO衛星市場、用途別、2021年~2024年(百万ドル) 199

表182 イスラエル:LEO衛星市場、用途別、2025年~2030年(百万ドル) 199

表183 中東・アフリカその他:LEO衛星市場、衛星質量別、2021–2024年(百万米ドル) 200

表184 中東・アフリカその他の地域:LEO衛星市場、衛星質量別、2025~2030年(百万米ドル) 201

表 185 中東およびアフリカその他の地域:小型衛星向け LEO 衛星市場、種類別、2021 年~2024 年(百万米ドル) 201

表 186 その他の中東およびアフリカ:小型衛星向け LEO 衛星市場、種類別、2025 年~2030 年(百万米ドル) 201

表 187 その他の中東およびアフリカ:LEO 衛星市場、最終用途別、

2021–2024(百万米ドル) 201

表188 中東・アフリカその他の地域:LEO衛星市場、用途別、

2025–2030(百万米ドル) 202

表 189 ラテンアメリカ:LEO 衛星市場、衛星質量別、

2021 年~2024 年(百万米ドル) 204

表 190 ラテンアメリカ:LEO 衛星市場、衛星質量別、

2025~2030 年(百万米ドル) 204

表 191 ラテンアメリカ:小型衛星向け LEO 衛星市場、種類別、2021~2024 年(百万米ドル) 204

表 192 ラテンアメリカ:小型衛星向け LEO 衛星市場、種類別、2025 年~2030 年(百万米ドル) 204

表 193 ラテンアメリカ:LEO 衛星市場、最終用途別、

2021~2024 年(百万米ドル) 205

表 194 ラテンアメリカ:LEO 衛星市場、最終用途別、

2025~2030 年(百万米ドル) 205

表 195 ラテンアメリカ:LEO 衛星市場、国別、

2021~2024 年(百万米ドル) 205

表 196 ラテンアメリカ:LEO 衛星市場、国別、

2025~2030 年(百万米ドル) 205

表 197 メキシコ:LEO 衛星市場、衛星質量別、

2021~2024 年(百万米ドル) 206

表 198 メキシコ:衛星質量別 LEO 衛星市場、

2025~2030 年(百万米ドル) 206

表 199 メキシコ:小型衛星向け LEO 衛星市場、種類別、

2021~2024 年(百万米ドル) 207

表 200 メキシコ:小型衛星の LEO 衛星市場、種類別、

2025~2030 年(百万米ドル) 207

表201 メキシコ:LEO衛星市場、用途別、2021–2024年(百万ドル) 207

表202 メキシコ:LEO衛星市場、用途別、2025–2030年(百万ドル) 207

表203 アルゼンチン:LEO衛星市場、衛星質量別、

2021–2024(百万ドル) 208

表204 アルゼンチン:LEO衛星市場、衛星質量別、

2025–2030(百万ドル) 208

表 205 アルゼンチン:小型衛星向け LEO 衛星市場、種類別、

2021 年~2024 年(百万米ドル) 208

表 206 アルゼンチン:小型衛星向け LEO 衛星市場、種類別、

2025–2030(百万米ドル) 209

表207 アルゼンチン:LEO衛星市場、用途別、2021–2024(百万米ドル) 209

表 208 アルゼンチン:最終用途別 LEO 衛星市場、2025 年~2030 年(百万米ドル) 209

表 209 その他のラテンアメリカ:衛星質量別 LEO 衛星市場、

2021 年~2024 年(百万米ドル) 210

表 210 ラテンアメリカその他の地域:LEO 衛星市場、衛星質量別、

2025 年~2030 年(百万米ドル) 210

表 211 ラテンアメリカその他の地域:小型衛星向け LEO 衛星市場、

種類別、2021 年~2024 年(百万米ドル) 210

表 212 ラテンアメリカその他の地域:小型衛星向け LEO 衛星市場、

種類別、2025 年~2030 年(百万米ドル) 211

表 213 その他のラテンアメリカ:LEO 衛星市場、最終用途別、

2021 年~2024 年(百万米ドル) 211

表 214 その他のラテンアメリカ:LEO 衛星市場、最終用途別、

2025–2030(百万米ドル) 211

表215 主要企業の戦略/勝因、2021–2024 212

表216 LEO衛星市場:競争の度合い 215

表217 地域別市場規模 220

表218 衛星質量別市場規模 221

表219 用途別市場規模 222

表220 スタートアップ/中小企業一覧 225

表221 スタートアップ/中小企業における競争ベンチマーク 226

表222 LEO衛星市場:製品発売、2021年~2025年 229

表223 LEO衛星市場:取引、2021年~2025年 230

表224 LEO衛星市場:その他の動向、2021年~2025年 242

表225 スペースX:会社概要 251

表 226 スペースX:提供製品/ソリューション/サービス 251

表 227 スペースX:取引 252

表 228 スペースX:その他の動向 254

表 229 ロッキード・マーティン社:会社概要 255

表 230 ロッキード・マーティン社:製品/ソリューション/サービス 256

表 231 ロッキード・マーティン社:その他の動向 258

表 232 エアバス・ディフェンス・アンド・スペース:会社概要 260

表 233 エアバス・ディフェンス・アンド・スペース:提供製品/ソリューション/サービス 261

表 234 エアバス・ディフェンス・アンド・スペース:取引 265

表 235 エアバス・ディフェンス・アンド・スペース:その他の動向 266

表236 ノースロップ・グラマン:会社概要 268

表237 ノースロップ・グラマン:提供製品/ソリューション/サービス 269

表238 ノースロップ・グラマン:取引 271

表 239 ノースロップ・グラマン:その他の動向 272

表 240 L3ハリス・テクノロジーズ社:会社概要 274

表 241 L3ハリス・テクノロジーズ社:製品/ソリューション/サービス 275

表 242 L3HARRIS TECHNOLOGIES, INC.:取引 277

表 243 L3HARRIS TECHNOLOGIES, INC.:その他の動向 277

表 244 THALES ALENIA SPACE:会社概要 279

表245 THALES ALENIA SPACE:提供製品/ソリューション/サービス 279

表246 THALES ALENIA SPACE:取引 281

表247 THALES ALENIA SPACE:事業拡大 282

表248 タレス・アレーニア・スペース:その他の動向 282

表249 ワンウェブ:会社概要 284

表250 ワンウェブ:製品/ソリューション/サービス 284

表251 ワンウェブ:取引 285

表 252 SURREY SATELLITE TECHNOLOGY LTD.:会社概要 292

表 253 SURREY SATELLITE TECHNOLOGY LTD.:製品/ソリューション/サービス 292

表 254 SURREY SATELLITE TECHNOLOGY LTD.:取引 294

表 255 SURREY SATELLITE TECHNOLOGY LTD.:その他の開発 295

表 256 PLANET LABS PBC:会社概要 297

表257 プラネット・ラボズPBC:提供製品/ソリューション/サービス 298

表258 プラネット・ラボズPBC:製品リリース 298

表259 プラネット・ラボズPBC:取引 299

表260 PLANET LABS PBC:その他の動向 300

表261 SIERRA NEVADA CORPORATION:会社概要 301

表262 SIERRA NEVADA CORPORATION:製品/ソリューション/サービス 301

表 263 SIERRA NEVADA CORPORATION:その他の動向 302

表 264 MAXAR TECHNOLOGIES:会社概要 303

表 265 MAXAR TECHNOLOGIES:製品/ソリューション/サービス 304

表 266 MAXAR TECHNOLOGIES:その他の開発 306

表 267 GOMSPACE:会社概要 307

表 268 GOMSPACE:製品/ソリューション/サービス 307

表 269 GOMSPACE:取引 308

表270 GOMSPACE:その他の開発 309

表271 三菱電機株式会社:会社概要 310

表272 三菱電機株式会社:製品/ソリューション/サービス 311

表 273 三菱電機株式会社:その他の動向 313

表 274 EXOLAUNCH GMBH:会社概要 314

表 275 EXOLAUNCH GMBH:提供製品/ソリューション/サービス 314

表276 EXOLAUNCH GMBH:製品発売 315

表277 EXOLAUNCH GMBH:取引 315

表278 EXOLAUNCH GMBH:その他の動向 316

表 279 中国航空宇宙科学技術集団公司:会社概要 318

表 280 中国航空宇宙科学技術集団公司:製品/ソリューション/サービス 318

表 281 BAE システムズ:会社概要 319

表 282 BAE システムズ:提供製品/ソリューション/サービス 320

表 283 BAE システムズ:取引 321

表 284 RTX:会社概要 322

表285 RTX:提供製品/ソリューション/サービス 323

表286 RTX:その他の動向 326

表287 OHB SE:会社概要 327

表 288 OHB SE:提供製品/ソリューション/サービス 328

表 289 OHB SE:その他の動向 330

表 290 航空宇宙株式会社:会社概要 331

表291 航空宇宙コーポレーション:提供製品/ソリューション/サービス 331

表292 ミレニアム・スペース・システムズ社:会社概要 332

表293 ミレニアム・スペース・システムズ社:提供製品/ソリューション/サービス 332

表294 クイパー・システムズ社:会社概要 333

表295 クイパー・システムズ社:提供製品/ソリューション/サービス 333

表296 MDA:会社概要 334

表297 AAC CLYDE SPACE:会社概要 335

表298 ASELSAN A.Ş.:会社概要 336

表299 PUMPKIN INC.:会社概要 337

表300 アルバ・オービタル・リミテッド:会社概要 338

表301 エンデュロサット:会社概要 339

表302 アース・アイ・リミテッド:会社概要 340

表303 ナノアビオニクス:会社概要 341

表304 アレン・スペース:会社概要 342

表305 ニアスペース・ローンチ・インク:会社概要 343

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/