自動車用レーダー市場における魅力的な機会

アジア太平洋

アジア太平洋地域は、主に同地域におけるADAS機能に対する需要の高まりに牽引され、市場をリードする見込み。

自動車メーカーとレーダー・サプライヤー(Continental、Aptiv、Bosch、Densoなど)の戦略的提携により、レーダーの技術革新と展開が加速。

77GHzレーダーシステムや4Dイメージングレーダーの開発などの技術革新が市場成長に影響。

政府の規制強化や安全機能に対する消費者の要求の高まりが、レーダー技術に大きく依存するADASの増加につながっています。

欧州の自動車用レーダー市場は、2032年までに48.6億ドルに達すると予測され、予測期間中の年平均成長率は25.0%です。

自動車用レーダーの世界市場ダイナミクス

ドライバー 自動車のADASに対する消費者需要の増加

世界の自動車用レーダー市場は、ADASおよび自律走行技術に対する需要の高まりに後押しされ、大きな成長を遂げています。この急成長は、アダプティブ・クルーズ・コントロール、衝突回避、車線維持支援、駐車自動化など、ADASの主要機能を実現する上でレーダー・システムが果たす重要な役割によるところが大きい。新車にこれらの機能を搭載することを義務付ける世界的な安全規制の強化が、この傾向をさらに加速させています。例えば、欧州連合(EU)の一般安全規則では、2024年7月までにすべての新車に自律型緊急ブレーキやレーンキーピングアシストなどの先進安全システムを搭載することが義務付けられています。技術の進歩により、レーダーの性能も向上しています。4Dイメージング・レーダー、デジタル・ビームフォーミング、AIを活用した処理の統合により、検知精度と検知距離が向上し、レーダー・システムの効率性とコスト効率が高まっています。例えば、BYDが2025年2月に発表した「God’s Eye」ADASは、複数のレーダーとLiDARセンサーを搭載し、車両の知覚と安全性を強化しています。自動車メーカーが自動車の安全性と自律性を優先し続ける中、先進レーダー・システムの採用は加速し、自動車技術の将来における礎石としての地位は確固たるものになると予想されます。

制約:悪天候での性能限界

ADASと自律走行において重要な役割を果たすレーダーは、正確な物体検出と距離測定のために環境要因に敏感です。しかし、降雨量の増加、霧、雪、極端な気温など、天候パターンの変化がレーダーの性能に悪影響を及ぼしています。例えば、激しい雨や雪は信号ノイズを発生させ、検出精度を低下させます。また、霧はレーダー波を散乱させ、測定値を見逃したり、不正確にしたりします。このような障害は、路上での安全性に潜在的なリスクをもたらします。

地域によって気候条件が大きく異なるため、レーダー・システムを世界的に標準化することは困難です。吹雪や大雨の影響を頻繁に受ける地域では、レーダーの信頼性が特に安定しません。これに対処するため、レーダー・システムが多様な環境で効果的に作動できるよう、より厳格な試験と開発プロトコルが実施されています。規制機関もまた、より厳しい基準や性能ガイドラインを施行することで対応し、自動車メーカーに研究開発への投資を促しています。このような努力は、進化する気候問題に対するレーダー・システムの堅牢性と適応性を高めることを目的としています。

機会: 次世代自動車における安全性、自律性、費用対効果の高いセンサーフュージョンの強化に向けた4D画像レーダーの採用拡大

4Dイメージング・レーダーは、特にADASや自動運転プラットフォームへの統合を通じて、自動車用レーダー市場に新たなフロンティアを切り開きつつあり、最近の動向はその戦略的重要性の高まりを裏付けています。2024年には、アルベやゼット・エフ・フリードリヒスハーフェンといった企業が、4Dイメージング・レーダー・ソリューションを市販車に組み込むための重要なOEM提携を獲得して話題になりました。例えば、2025年1月、アルベはエヌビディアと提携し、レーダーベースの自由空間マッピングとAI駆動機能を強化することで、リアルタイムの状況認識、予測知覚、車両意思決定プロセスの改善を目指します。さらに2024年3月には、ゼット・エフ・フリードリヒスハーフェン社が、レベル2+およびレベル3の自律走行機能をサポートするために設計された次世代レーダー技術を発表。OEMが安全性、性能、コストのバランスを取るためにセンサーフュージョン戦略を推し進める中、4Dイメージングレーダーは、従来型レーダーとLiDARのギャップを埋める拡張性のある高解像度で全天候型の代替手段として支持を集めており、プレミアムおよび量販セグメントの両方で今後の自動車プラットフォームの要となっています。NIO ET9やONVO L60などの車両モデルには4Dフルレンジレーダーが搭載されており、次世代インテリジェントモビリティソリューションにおけるこの技術の採用が拡大していることを示しています。

課題 代替センサー技術との競争

自動車用レーダー市場は、LiDARや高度なビジョンベースのシステムなど、急速な技術向上とコスト削減により普及しつつある代替技術との競争が激化しています。例えば、テスラは2024年、完全自動運転(FSD)システムにおいてビジョン専用システムへのシフトを強化し、新型モデルではレーダーセンサーを完全に廃止し、ニューラルネットワークベースの知覚の可能性を強調しています。一方、ルミナー・テクノロジーズのような企業は、ボルボやメルセデス・ベンツを含む主要なOEM契約を獲得し、長距離LiDARを市販車に統合することで、高速道路の自律性をターゲットにし、従来型ではレーダーが主流であった物体検出を強化しています。さらに、Mobileyeの2024 EyeQ6システムオンチップは、サラウンドビジョンとAIを活用した知覚により、L2+およびL3自律走行システムにおけるレーダーへの依存度を低減します。この傾向は、自動車メーカーがセンサー・モダリティ間の冗長性、解像度、コストのトレードオフを検討する中で、レーダー・メーカーに4Dイメージング・レーダーやレーダー・オン・チップ設計のような革新的技術による差別化を迫るものです。このパラダイムシフトに対応するため、一部のレーダープロバイダーは、レーダー、LiDAR、カメラデータを組み合わせて複雑な環境での信頼性を高めるマルチモーダルセンサーフュージョンプラットフォームの開発を加速しています。また、エッジ処理機能、レーダー解像度の向上、干渉緩和処置に注力し、プレミアムおよび量販ADASアプリケーションの両方で関連性を維持しようとしているプロバイダーもあります。

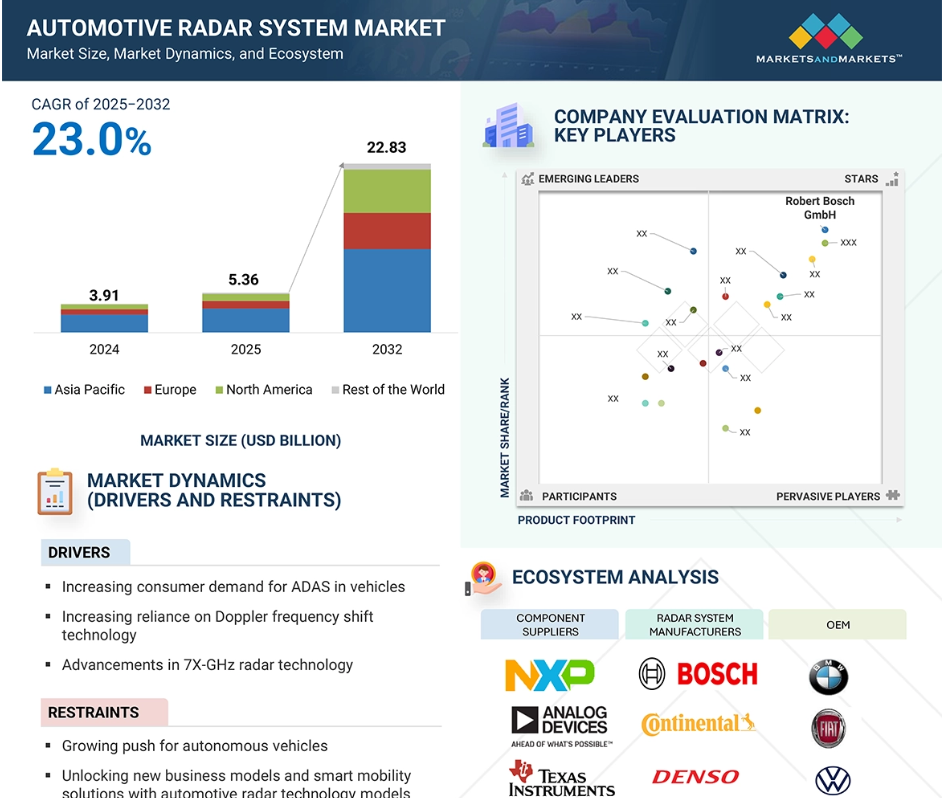

世界の自動車用レーダー市場のエコシステム分析

エコシステム分析は、複雑なシステム内のつながりや相互依存関係を調べるものです。エコシステム分析は様々な分野に適用できます。自動車分野は、多数のプレーヤーが相互に関連し合う複雑なエコシステムの代表例です。本レポートのエコシステム分析セクションでは、原材料サプライヤー、部品サプライヤー、レーダーシステムメーカー、ソフトウェアプロバイダー、OEMなど、自動車レーダー市場のエコシステムにおけるプレーヤーに焦点を当てています。

注:上図は自動車用レーダー市場のエコシステムを表したものであり、上記の企業に限定されるものではありません。

出典 二次調査およびMarketsandMarkets分析

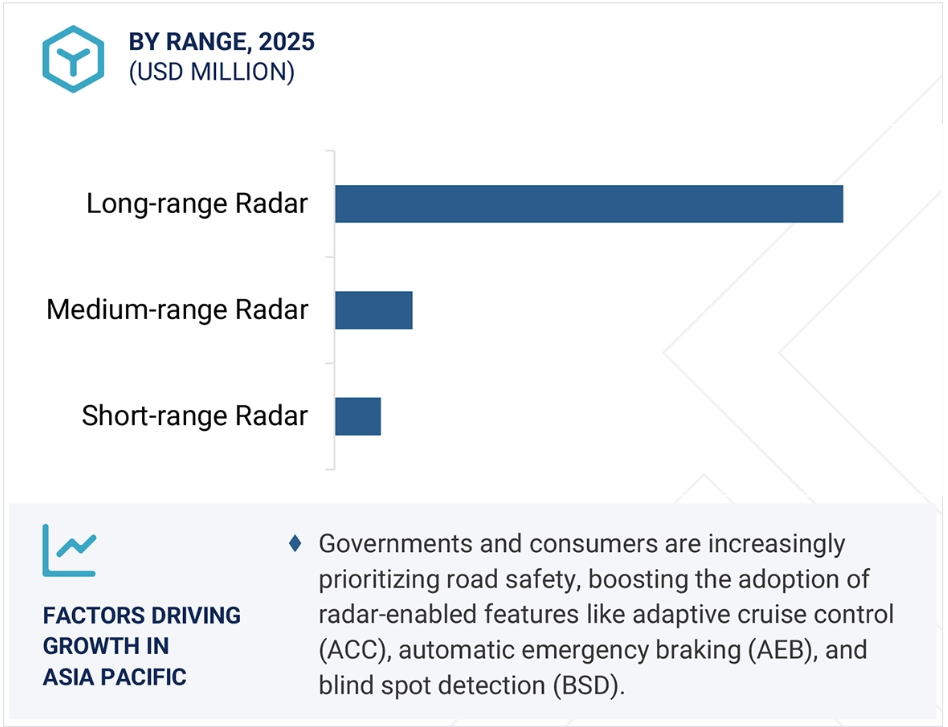

予測期間中、長距離レーダーが最大シェアを占める見込み

長距離レーダーは、自動車用レーダー市場の最大かつ最も急成長しているセグメントになると予測されています。長距離レーダーは、自動車の安全性向上に重要な役割を果たし、ADASや自律走行技術に不可欠です。高速道路の半自動運転をサポートするHighway Pilotのようなシステムは、正確な環境センシングのためにLRRに大きく依存しています。これらのレーダーは、安全な後続距離の維持、車線変更の実行、複雑な交通シナリオの管理を、ドライバーの継続的な介入なしに行うのに役立ちます。通常、LRRは車両の前方、多くの場合グリルやバンパーの後方に設置され、道路をクリアに見渡せるように配置され、検知精度と検知範囲を最大化します。レーダーのデータは、カメラやLiDARなどの他のセンサーからの情報と組み合わされることが多く、車両周囲の全体像を把握することができます。メルセデス・ベンツSクラス、BMW 7シリーズ、アウディA8、ボルボXC90などのモデルには、アダプティブ・クルーズ・コントロール、車線維持支援、緊急ブレーキなどの機能をサポートする長距離レーダー・システムが搭載されています。2024年1月、CES 2024でアプティブは第4世代の4D mmWaveレーダーを発表。このレーダーは、77GHsの4D mmWaveレーダーで構成されています。自動車の自動化が進むにつれ、長距離レーダーは安全で効率的な運転を確保する上でますます重要になり、自動車用レーダーシステムの重要な要素としての役割が確固たるものになるでしょう。

予測期間中、乗用車が最大の車種に

予測期間中、乗用車セグメントが最大の車種になると予測。このセグメントは急速に進化しており、4Dイメージング・レーダー、AI統合、CMOSベースのソリューションが性能と低価格を牽引しています。先進的なレーダー技術を採用した車種には、アウディA8、BMW 7シリーズ、メルセデス・ベンツSクラスなどがあり、アダプティブ・クルーズ・コントロール、車線維持支援、衝突回避などの機能をレーダーに依存しています。さらに、NXPセミコンダクターズは2025年5月、レベル2+からレベル4の自律走行向けに設計された第3世代のS32R47イメージング・レーダー・プロセッサを発表しました。16nmのFinFET技術で製造されたこのプロセッサは、従来のプロセッサの最大2倍の処理能力を提供し、電力効率の改善とシステムコストの削減を実現します。さらに、安全技術を義務付ける政府規制が強化され、自動車の安全性に関する消費者の意識が高まっていることも、レーダー・システムの採用を後押ししています。自動車メーカーは、規制基準を満たし競争力を高めるためにレーダー・センサーの統合に多額の投資を行っており、世界的な市場拡大をさらに加速させています。例えば、ValeoとStellantisは、2026年までに義務化される欧州連合の安全基準Euro NCAPに準拠したレーダー・スイートを開発するために提携しました。

予測期間中、アジア太平洋地域が自動車用レーダーの最大市場に

トヨタ、現代・起亜、ホンダ、日産、上海汽車、吉利汽車、タタ・モーターズといった急成長中の自動車メーカーが、安全性と自律走行機能に対する消費者の需要の高まりに対応するため、ADASとレーダー技術の統合に積極的に取り組んでいるためです。中国、日本、韓国、インドなどの主要アジア太平洋諸国の政府は、レーダーの採用を奨励する厳しい自動車安全規制や義務付けを実施または計画しています。例えば、中国の新車アセスメントプログラム(C-NCAP)では、レーダーによる衝突回避を含む高度なアクティブセーフティシステムの要求が高まっており、日本は歩行者保護とV2X(Vehicle-to-Everything)通信に重点を置いているため、レーダーの統合が進んでいます。ヨーロッパや北米と比較すると、アジア太平洋地域のレーダーは、車種(自動車、スクーター、人力車)が混在する多様で混沌とした交通環境、より厳しい天候や道路条件、コスト重視の大衆市場への導入など、独自の課題に対処しなければならないことが多く、OEMは性能と手頃な価格のバランスを取る必要に迫られています。さらに、アジア太平洋地域では、密集した都市環境に適した中距離および短距離アプリケーションをサポートする小型で低コストのレーダーモジュールの採用が加速しているのに対し、ヨーロッパや北米では、高速道路の自動化やプレミアムセグメント向けのハイエンドの長距離レーダーに重点を置く傾向があります。アジア太平洋地域は、規制の後押し、多様なユースケース、地域市場の要求が組み合わさることで、自動車レーダーとADASのイノベーションにおいて他に類を見ないほどダイナミックで急速に進化する地域となっています。

2025~2032年の最大市場

中国、地域最大の市場

自動車用レーダー市場の最新動向

- 2025年4月、コンチネンタルはAuto Shanghai 2025で第6世代レーダーを発表。シングルレーダーAEB(自動緊急ブレーキ)ソリューションは、競争力のあるコストで中国の国家基準を満たします。コーナーレーダーは高帯域幅モード(2GHz)に対応しており、駐車時の超音波センサーを置き換えることができるため、自動車メーカーの実装・組立工数を削減し、巡航時の検知能力を高めることができます。

- 2025年3月、フォルクスワーゲン・グループはヴァレオおよびモービルアイと協力し、ADASをフォルクスワーゲンのMQBプラットフォームに統合しました。この新システムは、複数のカメラとレーダーを360度リング状に配置し、ソフトウェア定義機能により、公認道路でのハンズフリー運転、スマートパーキング、乗員と歩行者の安全性向上を実現します。

- テキサス・インスツルメンツは2025年1月、どのような価格帯の車両でも、より安全で没入感のある運転体験を可能にする新しい車載用集積チップを発表しました。TIのAWRL6844 60GHz mmWaveレーダー・センサは、エッジAIアルゴリズムを実行するシングル・チップで、シート・ベルト・リマインダー・システムの乗員監視、子供の存在検知、侵入検知をサポートし、より安全な運転環境を実現します。

- 2025年3月、フィコサはNVIDIA GTCグローバルAIカンファレンスにおいて、NVIDIA DRIVEプラットフォームと統合され、車両の安全性とユーザーエクスペリエンスを向上させる高性能カメラやレーダーを含む最先端ハードウェアの検査と検証において、NVIDIA AIシステム検査ラボと協力すると発表しました。

主な市場プレイヤー

自動車用レーダー市場のトップ企業リスト

車載用レーダー市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。車載用レーダー市場の主要プレイヤーは以下の通りです。

Robert Bosch GmbH (Germany)

Continental AG (Germany)

Aptiv (Ireland)

Denso Corporation (Japan)

NXP Semiconductors (Netherlands)

Infineon Technologies AG (Germany)

Valeo (France)

Magna International Inc. (Canada)

Renesas Electronics Corporation (Japan)

Ficosa Internacional SA (Spain)

Texas Instruments Incorporated (US)

1 はじめに

1.1 調査目的 28

1.2 市場の定義 29

1.3 調査範囲 33

1.3.1 市場セグメンテーションと地域範囲 33

1.3.2 対象範囲と除外範囲 33

1.4 考慮した年数 34

1.5 通貨 35

1.6 単位の検討 35

1.7 利害関係者 35

1.8 変更点のまとめ 36

2 調査方法 37

2.1 調査データ 37

2.1.1 二次データ 38

2.1.1.1 主要な二次情報源のリスト 39

2.1.1.2 二次資料からの主要データ 40

2.1.2 一次データ 40

2.1.2.1 一次インタビュー: 需要側と供給側 41

2.1.2.2 一次調査参加者 41

2.1.2.3 一次調査の目的 42

2.2 市場規模の推定 42

2.2.1 ボトムアップアプローチ 44

2.2.2 トップダウンアプローチ 44

2.3 データの三角測量 46

2.4 要因分析 48

2.4.1 需要サイドと供給サイドの要因分析 48

2.5 調査の前提 48

2.6 調査の限界 49

2.7 リスク分析 50

3 エグゼクティブ・サマリー

4 プレミアムインサイト 56

4.1 車載レーダー市場におけるプレーヤーにとっての魅力的な機会 56

4.2 車載レーダー市場:レンジ別 56

4.3 車載レーダー市場:車種別 57

4.4 車載レーダー市場:周波数別 57

4.5 車載レーダー市場:EV種類別 58

4.6 車載レーダー市場:地域別 58

5 市場の概要 59

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 ドライバー

5.2.1.1 ADAS需要の急増と技術の進歩が成長を牽引 61

5.2.1.2 ドップラー周波数シフト技術への依存の高まり 62

5.2.1.3 7X-GHZレーダー技術の進歩 63

5.2.1.4 電気自動車やコネクテッドカーとの統合 64

5.2.2 抑制要因 65

5.2.2.1 複数のターゲットを識別できない 65

5.2.2.2 レーダーの性能と信頼性に影響する天候の変化 65

5.2.3 機会 66

5.2.3.1 自律走行車に対する需要の高まり 66

5.2.3.2 車載レーダー技術モデルによる新たなビジネスモデルとスマートモビリティソリューションの開拓 67

5.2.3.3 次世代自動車における安全性強化、自律性、コスト効率の高いセンサーフュージョンのための4D画像レーダーの採用拡大 67

5.2.4 課題 68

5.2.4.1 代替技術との競争 68

5.2.4.2 原材料価格の変動とサプライチェーンの混乱 69

5.3 顧客ビジネスに影響を与えるトレンドと混乱 71

5.4 価格分析 72

5.4.1 主要企業の平均販売価格(レンジ別) 72

5.4.2 平均販売価格(地域別) 73

5.5 エコシステム分析 74

5.6 サプライチェーン分析 75

5.7 ケーススタディ分析 77

5.7.1 コンチネンタルは高度なミモ・アーキテクチャーを備えた4D画像レーダー技術を導入 77

5.7.2 既存のレーダーシステムの限界を克服するためにNXPがSAF85xxレーダーSOCファミリーを開発 77

5.7.3 ロバート・ボッシュは合成開口レーダー(SAR)技術を活用して従来型の車載レーダーシステムの限界を克服 78

5.7.4 ベクター&ローデ社とシュワルツ・ヒル・システム社が包括的なテスト環境のソリューショ ンを共同で提供 78

5.8 投資と資金調達のシナリオ 79

5.9 特許分析 80

5.9.1 導入 80

5.9.2 上位特許出願者 81

5.10 AI/遺伝子AIのインパクト 83

5.11 技術分析 84

5.11.1 主要技術 84

5.11.1.1 マルチレーダーシステム 84

5.11.1.1.1 マルチレーダーシステムの機能 84

5.11.1.2 AI統合レーダー 85

5.11.1.3 自律走行車向けレーダーシステム 85

5.11.2 補完技術 87

5.11.2.1 サブテラヘルツレーダー 87

5.11.3 隣接技術 88

5.11.3.1 機械間通信における5Gネットワーク 88

5.12 HSコード 88

5.12.1 輸入シナリオ 88

5.12.2 輸出シナリオ 90

5.13 サプライヤー分析 91

5.14 関税と規制の状況 93

5.14.1 関税データ 93

5.14.2 規制機関、政府機関、その他の組織 95

5.15 主要会議・イベント(2025~2026年) 99

5.16 主要ステークホルダーと購買基準 99

5.16.1 購入プロセスにおける主要ステークホルダー 99

5.16.2 購入基準 100

5.17 2025年のアメリカ関税 102

5.17.1 導入 102

5.17.2 主要関税率 103

5.17.3 価格への影響分析 104

5.17.4 国・地域への影響 104

5.17.4.1 北米 104

5.17.4.1.1 米国・メキシコ・カナダ協定(USMCA) 104

5.17.4.2 ヨーロッパ 104

5.17.4.2.1 ドイツ 105

5.17.4.2.2 イギリス 105

5.17.4.2.3 スロバキア 105

5.17.4.2.4 ベルギー 105

5.17.4.2.5 その他の国 105

5.17.4.3 アジア太平洋地域 105

5.17.4.3.1 中国 105

5.17.4.3.2 日本 106

5.17.4.3.3 韓国 106

5.17.4.3.4 インド 106

5.17.5 最終用途産業への影響 106

5.17.5.1 OEM/自動車部品メーカーの戦略 107

6 車載レーダー市場:車種別 108

6.1 導入 109

6.2 乗用車 111

6.2.1 規制強化とアダス統合が乗用車へのレーダー採用を促進 111

6.3 小型商用車 112

6.3.1 小型商用車の安全機能に対する需要の高まりが市場を牽引 112

6.4 大型商用車 114

6.4.1 高機能レーダーは大型商用車の安全性、自動化、効率性を高める 114

6.5 主要な洞察 117

7 車載レーダー市場:周波数別 118

7.1 はじめに 119

7.2 2x-GHZ 121

7.2.1 2X-GHZレーダーは中級車やエントリーレベル車ではコスト効率が高い 121

7.3 7X-GHZレーダー 124

7.3.1 高解像度と高精度のニーズが7X-GHzレーダーシステムの需要を牽引 124

7.4 主要な洞察 126

8 車載レーダー市場:レンジ別 127

8.1 はじめに 128

8.2 短距離レーダー 131

8.2.1 安全性向上のための迅速かつ正確な応答が市場を牽引 131

8.3 中距離レーダー 133

8.3.1 近距離レーダーの精度と長距離レーダーの到達距離のバランス維持が需要を牽引 133

8.4 長距離レーダー 135

8.4.1 レベル2とレベル3の自律性に対する需要の増加が成長を牽引 135

8.5 主要な洞察 136

9 車載レーダー市場:EV種類別 137

9.1 導入 138

9.2 バッテリー電気自動車 140

9.2.1 安全規制の強化がバッテリー電気自動車におけるレーダーシステムの採用を促進 140

9.3 プラグインハイブリッド車 140

9.3.1 プラグインハイブリッド電気自動車におけるレーダーシステムの採用を促進するレベル2とレベル3の走行能力に対する需要 140

9.4 燃料電池電気自動車 140

9.4.1 燃料電池電気自動車におけるレーダーシステムの採用を促進する自律走行技術とアダスの統合への注目 140

9.5 ハイブリッド電気自動車 141

9.5.1 ハイブリッド電気自動車へのアダス採用需要の高まりが成長を後押し 141

9.6 主要な洞察 141

10 車載用レーダー市場(マウント別) 142

10.1 導入 143

10.2 外装 145

10.2.1 高解像度の物体検知・追跡機能を備えた車両への需要が市場を牽引 145

10.3 車室内 147

10.3.1 車内の安全性、快適性、利便性の向上が市場を牽引 147

11 車載レーダー市場:用途別 151

11.1 はじめに 151

11.2 アダプティブ・クルーズ・コントロール(ACC) 151

11.3 自動緊急ブレーキ(AEB) 152

11.4 死角検出(BSD) 154

11.5 前方衝突警告システム(FCW) 155

11.6 インテリジェントパーキングアシスタンス(IPA) 156

11.7 クロス・トラフィック・アラート(CTA) 157

11.8 車線逸脱警報システム(LDWS) 158

11.9 トラフィックジャムアシスト(TJA) 158

12 車載レーダー市場:地域別 160

12.1 はじめに 161

12.2 アジア太平洋地域 164

12.2.1 マクロ経済見通し 164

12.2.2 中国 169

12.2.2.1 乗用車におけるADAS機能の需要増加が市場を牽引 169

12.2.3 日本 171

12.2.3.1 ADAS機能強化に向けた政府の取り組みが市場を牽引 171

12.2.4 インド 172

12.2.4.1 手頃な価格の安全ソリューションと技術への注目の高まりが市 場を牽引 172

12.2.5 韓国 174

12.2.5.1 ADASを搭載した新車モデルの導入が市場を牽引 174

12.2.6 タイ 175

12.2.6.1 電気自動車需要の高まりが市場を牽引 175

12.2.7 インドネシア 177

12.2.7.1 ADASの現地生産とOEMによる戦略的パートナーシップが成長を牽引 177

12.2.8 その他のアジア太平洋地域 179

12.3 ヨーロッパ 180

12.3.1 マクロ経済見通し 181

12.3.2 フランス 186

12.3.2.1 自動車と乗客の安全に対する政府の厳しい政策が市場を牽引 186

12.3.3 ドイツ 188

12.3.3.1 高度な安全機能を備えた高級車の販売増加が市場を牽引 188

12.3.4 スペイン 189

12.3.4.1 交通安全強化が市場を牽引 189

12.3.5 イギリス 191

12.3.5.1 技術革新とハイテク製造が市場を牽引 191

12.3.6 ロシア 192

12.3.6.1 乗用車モデルにおけるADAS採用の増加が市場を牽引 192

12.3.7 トルコ 194

12.3.7.1 自動車セクター近代化のための政府支援が市場を牽引 194

12.3.8 その他のヨーロッパ地域 195

12.4 北米アメリカ 197

12.4.1 マクロ経済見通し 197

12.4.2 アメリカ 203

12.4.2.1 様々な車両セグメントにおける高品質レーダー採用ニーズの高まりが市場を牽引 203

12.4.3 カナダ 204

12.4.3.1 先進機能を搭載した車両に対する消費者需要の増加が市場を牽引 204

12.4.4 メキシコ 206

12.4.4.1 厳しい安全基準が自動車用レーダーシステムの需要を牽引 206

12.5 その他の地域 207

12.5.1 マクロ経済見通し 208

12.5.2 ブラジル 211

12.5.2.1 自動車大手による戦略的投資が市場を牽引 211

12.5.3 イラン 213

12.5.3.1 商用車へのレーダー技術採用を促進する政策が市場を牽引 213

12.5.4 南アフリカ 214

12.5.4.1 電気自動車とコネクテッドカーへの嗜好のシフトが市場を牽引 214

13 競争環境 217

13.1 はじめに 217

13.2 主要プレーヤーの戦略/勝利への権利 217

13.3 市場シェア分析、2024年 220

13.4 収益分析、2020-2024 222

13.5 企業評価と財務指標 223

13.5.1 企業評価 223

13.5.2 財務指標 223

13.6 ブランド/製品の比較 224

13.7 企業評価マトリックス:主要企業、2024年 224

13.7.1 スター企業 225

13.7.2 新興リーダー 225

13.7.3 浸透型プレーヤー 225

13.7.4 参加企業 225

13.7.5 企業フットプリント:主要プレーヤー、2024年 227

13.7.5.1 企業フットプリント 227

13.7.5.2 地域別フットプリント 227

13.7.5.3 周波数フットプリント 228

13.7.5.4 範囲フットプリント 228

13.8 企業評価マトリクス:新興企業/SM(2024年) 229

13.8.1 進歩的企業 229

13.8.2 対応力のある企業 229

13.8.3 ダイナミックな企業 229

13.8.4 スタートアップ・ブロック 229

13.8.5 競争ベンチマーキング 231

13.9 競争シナリオ 232

13.9.1 製品上市 232

13.9.2 取引 234

13.9.3 拡張 235

14 企業プロフィール 237

14.1 主要プレーヤー 237

14.1.1 ロバート・ボッシュ 237

14.1.1.1 事業概要 237

14.1.1.2 提供製品 238

14.1.1.3 最近の動向 239

14.1.1.3.1 製品の発売/開発 239

14.1.1.3.2 取引 240

14.1.1.3.3 事業拡大 240

14.1.1.4 MnMの見解 241

14.1.1.4.1 主要な強み 241

14.1.1.4.2 戦略的選択 241

14.1.1.4.3 弱点と競争上の脅威 241

14.1.2 コンチネンタルAG 242

14.1.2.1 事業概要 242

14.1.2.2 提供製品 244

14.1.2.3 最近の動向 245

14.1.2.3.1 製品の上市/開発 245

14.1.2.3.2 事業拡大 246

14.1.2.3.3 その他の開発 247

14.1.2.4 MnMの見解 247

14.1.2.4.1 主要な強み 247

14.1.2.4.2 戦略的選択 247

14.1.2.4.3 弱点と競争上の脅威 248

14.1.3 アプティヴ 249

14.1.3.1 事業概要 249

14.1.3.2 提供製品 250

14.1.3.3 最近の動向 251

14.1.3.3.1 製品の発売/開発 251

14.1.3.3.2 取引 252

14.1.3.3.3 事業拡大 252

14.1.3.4 MnMの見解 253

14.1.3.4.1 主要な強み 253

14.1.3.4.2 戦略的選択 253

14.1.3.4.3 弱点と競争上の脅威 253

14.1.4 株式会社デンソー 254

14.1.4.1 事業概要 254

14.1.4.2 提供製品 256

14.1.4.3 最近の動向 256

14.1.4.3.1 製品の発売/開発 256

14.1.4.3.2 取引 257

14.1.4.3.3 事業拡大 257

14.1.4.4 MnMの見解 258

14.1.4.4.1 主要な強み 258

14.1.4.4.2 戦略的選択 258

14.1.4.4.3 弱点と競争上の脅威 258

14.1.5 NXPセミコンダクターズ 259

14.1.5.1 事業概要 259

14.1.5.2 提供製品 260

14.1.5.3 最近の動向 261

14.1.5.3.1 製品の発売/開発 261

14.1.5.3.2 取引 262

14.1.5.4 MnMビュー 263

14.1.5.4.1 主要な強み 263

14.1.5.4.2 戦略的選択 263

14.1.5.4.3 弱点と競争上の脅威 263

14.1.6 フィコサ・インテルナシオナルSA 264

14.1.6.1 事業概要 264

14.1.6.2 提供製品 265

14.1.6.3 最近の動向 265

14.1.6.3.1 製品の発売/開発 265

14.1.6.3.2 取引 265

14.1.6.3.3 事業拡大 266

14.1.6.3.4 その他の展開 266

14.1.7 インフィニオン・テクノロジーズAG 267

14.1.7.1 事業概要 267

14.1.7.2 提供製品 268

14.1.7.3 最近の動向 269

14.1.7.3.1 製品の発売/開発 269

14.1.7.3.2 取引 270

14.1.8 ヴァレオ 271

14.1.8.1 事業概要 271

14.1.8.2 提供製品 273

14.1.8.3 最近の動向 273

14.1.8.3.1 製品の発売/開発 273

14.1.8.3.2 取引 274

14.1.8.3.3 事業拡大 275

14.1.8.3.4 その他の開発 275

14.1.9 ゼット・エフ・フリードリヒスハーフェン 276

14.1.9.1 事業概要 276

14.1.9.2 提供製品 277

14.1.9.3 最近の動向 278

14.1.9.3.1 製品の発売/開発 278

14.1.9.3.2 取引 279

14.1.9.3.3 拡張 279

14.1.10 テキサス・インスツルメンツ・インコーポレーテッド 280

14.1.10.1 事業概要 280

14.1.10.2 提供製品 281

14.1.10.3 最近の動向 282

14.1.10.3.1 製品の発売/開発 282

14.1.10.3.2 取引 282

14.1.11 マグナ・インターナショナル・インク 284

14.1.11.1 事業概要 284

14.1.11.2 提供製品 285

14.1.11.3 最近の動向 286

14.1.11.3.1 取引 286

14.1.11.3.2 事業拡大 287

14.1.11.3.3 その他の展開 288

14.1.12 ルネサス エレクトロニクス 289

14.1.12.1 事業概要 289

14.1.12.2 提供製品 290

14.1.12.3 最近の動向 291

14.1.12.3.1 製品の発売/開発 291

14.1.12.3.2 取引 291

14.2 その他のプレーヤー 292

14.2.1 HLクレムーブ 292

14.2.2 アンバレラ・インターナショナル LP 293

14.2.3 アステモ(株 294

14.2.4 京セラ株式会社 295

14.2.5 サムスン・エレクトロ・メカニクス 296

14.2.6 現代モービス 297

297 14.2.7 ストンカム 298

14.2.8 ブリゲイドエレクトロニクスグループ 299

14.2.9 LGエレクトロニクス 299

14.2.10 バイヤー・オートモーティブ 300

14.2.11 ストマイクロ・エレクトロニクス 301

14.2.12 ノベリック 302

14.2.13 Huawei Technologies Co. 303

14.2.14 HELLA GMBH & CO. KGAA 304

14.2.15 スパルタンレーダー 305

14.2.16 ビッツセンシング 305

14.2.17 オルトスレーダー 306

14.2.18 ルーンウェーブ 307

14.2.19 NPS(ニューラル・プロパルジョン・システムズ社) 308

15 マーケットサンダーによる提言 309

15.1 車載用レーダーはヨーロッパが有力市場に 309

15.2 7xGHzレーダー技術の技術開発が市場成長に影響 309

309 15.3 高度運転支援システムの需要が自動車用レーダー・システムのニーズを牽引 310

15.4 結論 311

16 付録 312

16.1 産業専門家の主な洞察 312

16.2 ディスカッションガイド 312

16.3 Knowledgestore: Marketsandmarketsの購読ポータル 315

16.4 カスタマイズオプション 317

16.4.1 企業プロファイル 317

16.4.1.1 追加市場プレイヤーのプロファイリング(最大5社) 317

16.4.2 自動車用レーダー市場:国別レンジ別 317

16.4.3 国別自動車レーダー市場:周波数別 317

16.5 関連レポート 317

16.6 著者詳細 318

表1 車載用レーダー市場の定義、範囲別 29

表2 車載レーダー市場の定義:用途別 30

表3 車載用レーダー市場の定義、車種別 31

表4 車載レーダー市場の定義:周波数別 31

表5 車載レーダー市場の定義:EV種類別 31

表6 車載用レーダー市場の定義:マウント別 32

表7 米ドル為替レート(2021~2025年) 35

表8 波動ベースレーダー、画像ベースカメラ、光ベースライダーセンシング技術の比較 60

表9 レーダーとライダーの比較 69

表10 市場ダイナミクス:影響分析 70

表 11 主要企業の平均販売価格(レンジ別)(2024 年) 72

表 12 平均販売価格の動向(レンジ別)(2022~2024 年) 72

表 13 平均販売価格の推移(地域別)(2022~2024 年) 73

表14 車載用レーダー市場:エコシステムにおける企業の役割 75

表 15 主要企業の資金調達詳細(2023~2024 年) 79

表16 主要特許のリスト(2024年) 82

表 17 他の車載センサーに対するレーダーの優位性 87

表18 HSコード900211対応製品の国別輸入データ(2020~2024年)(百万米ドル) 89

表 19 HSコード900211適合製品の国別輸出データ(2020~2024 年)(百万米ドル) 90

表 20 サプライヤーの分析 91

表21 欧州連合のアダス部品の輸入関税 93

表22 アメリカにおけるアダスコンポーネントの輸入関税 94

表 23 インドの Adas コンポーネントの輸入関税 94

表24 中国のアダス部品の輸入関税 95

表25 北米:規制機関、政府機関、その他の団体 95

表26 ヨーロッパ:規制機関、政府機関、その他の団体 97

表27 アジア太平洋地域:規制機関、政府機関、その他の団体

その他の団体 98

表 28 主要な会議とイベント(2025~2026年) 99

表 29 購入プロセスにおける関係者の影響(車種別) 100

表30 車載用レーダーの主な購買基準(車種別) 101

表31 アメリカの総輸入量(2024年)と調整後相互関税 103

表32 アメリカの自動車輸入(2024年)と調整後相互関税 103

表33 価格への影響分析 104

表34 中国:アメリカとメキシコへの輸出(2022~2024年) 105

表35 車載用レーダー市場:車種別(2021~2024年)(千台) 109

表36 車載用レーダー市場:車種別(2025~2032年)(千台) 110

表 37 車載用レーダー市場:車種別(2021-2024 年)(百万米ドル) 110

表38 車載レーダー市場:車種別、2025年~2032年(百万米ドル) 110

表 39 乗用車:車載レーダー市場、地域別、

2021~2024年 (千台) 111

表40 乗用車:車載レーダー市場、地域別、

2025-2032年 (千台) 111

表41 乗用車:自動車用レーダー市場、地域別、

2021-2024年 (百万米ドル) 112

表42 乗用車:自動車用レーダー市場、地域別、

2025-2032 (百万米ドル) 112

表 43 小型商用車:自動車用レーダー市場:地域別

2021~2024年 (千台) 113

表44 小型商用車:車載レーダー市場:地域別

2025-2032年 (千台) 113

表45 小型商用車:車載レーダー市場:地域別

2021-2024年 (百万米ドル) 113

表46 小型商用車:車載レーダー市場:地域別

2025-2032年(百万米ドル) 114

表47 大型商用車:自動車用レーダー市場:地域別

2021-2024年 (千台) 115

表48 大型商用車:車載レーダー市場:地域別

2025-2032 (千台) 116

表49 大型商用車:車載レーダー市場:地域別

2021-2024 (百万米ドル) 116

表50 大型商用車:車載レーダー市場:地域別

2025-2032 (百万米ドル) 116

表51 24GHz、77GHz、79GHz車載レーダーの比較 119

表 52 車載レーダー市場:周波数別(2021~2024年)(千台) 120

表 53 車載レーダー市場:周波数別(2025~2032年)(千台) 120

表 54 車載レーダー市場:周波数別、2021~2024 年(百万米ドル) 121

表55 車載レーダー市場:周波数別、2025年~2032年(百万米ドル) 121

表 56 2x-GHz:車載レーダー市場、地域別、

2021-2024 (千台) 123

表 57 2x-ghz: 車載レーダー市場、地域別、

2025-2032 (千台) 123

表58 2x-GHz:車載レーダー市場:地域別 2021~2024年(百万米ドル) 123

表59 2x-GHz:車載レーダー市場:地域別 2025~2032年(百万米ドル) 123

表 60 7x-ghz: 車載レーダー市場、地域別、

2021~2024年(千台) 125

表 61 7x-ghz: 車載レーダー市場、地域別、

2025-2032 (千台) 125

表 62 7x-ghz: 車載レーダー市場:地域別 2021-2024 (百万米ドル) 125

表 63 7x-ghz: 車載レーダー市場:地域別 2025-2032 (百万米ドル) 125

表 64 国際通信連合の勧告に基づく車載レーダーの特徴 128

表65 車載用レーダー市場:レンジ別(2021~2024年)(千台) 129

表 66 車載用レーダー市場:レンジ別(2025~2032年)(千台) 130

表67 車載用レーダー市場:レンジ別(2021~2024年)(百万米ドル) 130

表68 車載レーダー市場:レンジ別、2025-2032年(百万米ドル) 130

表69 車載用短距離レーダーの利点 131

表70 車載用短距離レーダー市場(車種別) 131

2021~2024年 (千台) 131

表71 車載用短距離レーダー市場:車種別、

2025年~2032年(千台) 132

表 72 車載用短距離レーダー市場、車種別、

2021-2024 (百万米ドル) 132

表73 車載用短距離レーダー市場、車種別、

2025-2032 (百万米ドル) 132

表 74 車載用中距離レーダー市場、車種別、

2021-2024 (千台) 133

表 75 車載用中距離レーダー市場、車種別、

2025-2032 (千台) 134

表 76 車載用中距離レーダー市場、車種別、

2021-2024 (百万米ドル) 134

表 77 車載用中距離レーダー市場、車種別、

2025-2032 (百万米ドル) 134

表 78 車載用長距離レーダー市場、車種別、

2021-2024 (千台) 135

表 79 車載用長距離レーダー市場:車種別

2025-2032 (千台) 135

表 80 車載用長距離レーダー市場、車種別、

2021-2024 (百万米ドル) 136

表 81 車載用長距離レーダー市場、車種別、

2025-2032 (百万米ドル) 136

表 82 車載レーダー市場:EV種類別、2021~2024年(千台) 138

表83 車載用レーダー市場:EVタイプ別、2025-2032年(千台) 139

表 84 車載用レーダー市場:EV タイプ別、2021-2024 年(百万米ドル) 139

表 85 車載用レーダー市場:EV タイプ別、2025-2032 年(百万米ドル) 139

表 86 車載用外装レーダー市場、地域別、

2021-2024年 (千台) 144

表 87 車載用外装レーダー市場:地域別

2025-2032年(千台) 144

表 88 車載用外装レーダー市場:地域別、2021~2024年(百万米ドル) 144

表 89 自動車用車外レーダー市場:地域別、2025~2032年(百万米ドル) 145

表90 車外レーダー搭載車種(2024年) 146

表91 車室内レーダー搭載車種(2024年) 149

表 92 車載用車室内レーダー市場の動向、

2022年6月~2025年1月 150

表 93 車載用レーダー市場:地域別(2021~2024年)(千台) 162

表94 車載用レーダー市場:地域別(2025年~2032年)(千台) 162

表 95 車載用レーダー市場:地域別(2021-2024年)(百万米ドル) 163

表96 車載用レーダー市場:地域別、2025年~2032年(百万米ドル) 163

表 97 アジア太平洋地域:自動車用レーダー市場(国別

2021~2024年(千台) 168

表 98 アジア太平洋地域:自動車用レーダー市場(国別

2025-2032 (千台) 168

表 99 アジア太平洋地域:自動車用レーダー市場:国別

2021-2024 (百万米ドル) 168

表100 アジア太平洋地域:自動車用レーダー市場:国別

2025-2032 (百万米ドル) 169

表101 中国:自動車用レーダー市場:車種別

2021-2024年 (千台) 170

表 102 中国:車載用レーダー市場:車種別(単位:千台

2025-2032年 (千台) 170

表 103 中国:車載用レーダー市場:車種別

2021-2024年 (百万米ドル) 170

表 104 中国:車載用レーダー市場:車種別

2025-2032年(百万米ドル) 170

表 105 日本:車載用レーダー市場:車種別

2021~2024年(千台) 171

表106 日本:車載用レーダー市場:車種別(2025-2032年

2025~2032年(千台) 171

表 107 日本:車載用レーダー市場:車種別、

2021-2024 (百万米ドル) 172

表108 日本:車載用レーダー市場:車種別、

2025-2032年(百万米ドル) 172

表 109 インド:車載用レーダー市場:車種別

2021~2024年 (千台) 173

表110 インド:車載用レーダー市場:車種別 173

2025~2032年 (千台) 173

表111 インド:自動車用レーダー市場:車種別

2021-2024 (百万米ドル) 173

表112 インド:自動車用レーダー市場:車種別

2025~2032年(百万米ドル) 173

表113 韓国:車載用レーダー市場:車種別

2021~2024年 (千台) 174

表 114 韓国:車載用レーダー市場:車種別 174

2025~2032年 (千台) 174

表 115 韓国:車載用レーダー市場:車種別 174

2021-2024 (百万米ドル) 175

表 116 韓国:車載用レーダー市場:車種別 175

2025~2032年(百万米ドル) 175

表 117 タイ:車載用レーダー市場:車種別

2021~2024年 (千台) 176

表118 タイ:車載用レーダー市場:車種別 176

2025~2032年 (千台) 176

表119 タイ:車載用レーダー市場:車種別 176

2021~2024年 (百万米ドル) 176

表120 タイ:車載用レーダー市場:車種別 176

2025~2032年 (百万米ドル) 176

表121 インドネシア:車載用レーダー市場:車種別 176

2021~2024年 (千台) 177

表 122 インドネシア:車載用レーダー市場:車種別 177

2025-2032 (千台) 178

表 123 インドネシア:車載用レーダー市場:車種別

2021-2024 (百万米ドル) 178

表 124 インドネシア:車載用レーダー市場:車種別

2025-2032 (百万米ドル) 178

表125 その他のアジア太平洋地域:自動車用レーダー市場:車種別 178

2021~2024年 (千台) 179

表126 その他のアジア太平洋地域:自動車用レーダー市場:車種別 179

2025-2032 (千台) 179

表127 その他のアジア太平洋地域:自動車用レーダー市場:車種別 179

2021-2024 (百万米ドル) 179

表128 その他のアジア太平洋地域:自動車用レーダー市場:車種別 179

2025~2032年(百万米ドル) 180

表 129 ヨーロッパ:自動車用レーダー市場:国別

2021~2024年 (千台) 185

表130 ヨーロッパ:車載用レーダー市場:国別

2025-2032年(千台) 185

表131 ヨーロッパ:車載用レーダー市場:国別 2021~2024年 (百万米ドル) 185

表132 ヨーロッパ:車載用レーダー市場:国別 2025-2032年(百万米ドル) 186

表 133 フランス:自動車用レーダー市場:車種別

2021~2024年 (千台) 186

表134 フランス:車載用レーダー市場:車種別(単位:千台) 186

2025~2032年 (千台) 187

表 135 フランス:車載用レーダー市場:自動車種類別

2021~2024年 (百万米ドル) 187

表 136 フランス:車載用レーダー市場:自動車種類別

2025~2032年(百万米ドル) 187

表 137 ドイツ:車載用レーダー市場:自動車種類別

2021~2024年 (千台) 188

表 138 ドイツ:車載用レーダー市場:自動車種類別

2025~2032年 (千台) 188

表 139 ドイツ:車載用レーダー市場:車種別

2021~2024年 (百万米ドル) 188

表 140 ドイツ:車載用レーダー市場:車種別

2025~2032年(百万米ドル) 189

表 141 スペイン:車載用レーダー市場:自動車種類別

2021~2024年 (千台) 189

表142 スペイン:車載用レーダー市場:自動車種類別

2025-2032 (千台) 190

表143 スペイン:車載用レーダー市場:車種別

2021~2024年 (百万米ドル) 190

表 144 スペイン:車載用レーダー市場:車種別

2025~2032年 (百万米ドル) 190

表 145 英国:車載用レーダー市場:車種別

2021~2024年 (千台) 191

表 146 イギリス:自動車用レーダー市場:車種別

2025~2032年 (千台) 191

表 147 英国:車載用レーダー市場:車種別 2021-2024 (百万米ドル) 191

表148 イギリス:車載用レーダー市場:車種別 2025-2032 (百万米ドル) 192

表 149 ロシア:車載用レーダー市場:車種別

2021~2024年 (千台) 192

表150 ロシア:車載用レーダー市場:車種別

2025-2032年 (千台) 193

表 151 ロシア:車載用レーダー市場:車種別

2021~2024年 (百万米ドル) 193

表 152 ロシア:車載用レーダー市場:車種別

2025~2032年 (百万米ドル) 193

表153 トルコ:車載用レーダー市場:車種別

2021~2024年 (千台) 194

表154 トルコ:自動車用レーダー市場:車種別

2025-2032年 (千台) 194

表 155 トルコ:自動車用レーダー市場:車種別

2021~2024年 (百万米ドル) 195

表 156 トルコ:自動車用レーダー市場:車種別

2025-2032年 (百万米ドル) 195

表157 その他のヨーロッパ:自動車用レーダー市場:車種別

2021~2024年 (千台) 196

表158 その他のヨーロッパ:自動車用レーダー市場:自動車タイプ別

2025-2032年 (千台) 196

表159 その他のヨーロッパ:自動車用レーダー市場:車種別

2021-2024年 (百万米ドル) 196

表160 欧州のその他の地域:自動車用レーダー市場:車種別

2025~2032年(百万米ドル) 196

表161 北米アメリカ:自動車用レーダー市場:国別

2021~2024年 (千台) 201

表162 北米:自動車用レーダー市場:国別

2025-2032 (千台) 202

表 163 北米:自動車用レーダー市場:国別(2021-2024年

2021-2024 (百万米ドル) 202

表 164 北米:自動車用レーダー市場:国別(単位:百万米ドル

2025-2032年(百万米ドル) 202

表 165 アメリカ:車載用レーダー市場:車種別 2021-2024 (千台)

2021~2024年(千台) 203

表166 アメリカ:車載用レーダー市場:車種別(2025年~2032年

2025-2032年 (千台) 203

表 167 アメリカ:車載用レーダー市場:車種別 2021-2024 (百万米ドル) 203

表168 アメリカ:車載用レーダー市場:車種別 2025-2032 (百万米ドル) 204

表 169 カナダ:車載用レーダー市場:自動車種類別

2021~2024年(千台) 205

表170 カナダ:車載用レーダー市場:自動車種類別

2025年~2032年(千台) 205

表 171 カナダ:車載用レーダー市場:車種別

2021~2024年 (百万米ドル) 205

表 172 カナダ:車載用レーダー市場:車種別

2025~2032年(百万米ドル) 205

表 173 メキシコ:車載用レーダー市場:車種別 2021-2024 (千台

2021~2024年 (千台) 206

表 174 メキシコ:車載用レーダー市場:車種別(単位:千台

2025~2032年 (千台) 206

表 175 メキシコ:車載用レーダー市場:自動車種類別

2021~2024年 (百万米ドル) 207

表176 メキシコ:車載用レーダー市場:自動車タイプ別

2025-2032年(百万米ドル) 207

表177 その他の地域:自動車用レーダー市場:国別

2021~2024年 (千台) 210

表178 その他の地域:自動車用レーダー市場(国別

2025年~2032年(千台) 210

表 179 世界のその他の地域:自動車用レーダー市場:国別

2021~2024年 (百万米ドル) 211

表180 その他の地域:自動車用レーダー市場:国別

2025-2032 (百万米ドル) 211

表181 ブラジル:車載用レーダー市場:自動車種類別

2021~2024年 (千台) 212

表182 ブラジル:自動車用レーダー市場:車種別

2025~2032年(千台) 212

表 183 ブラジル:車載用レーダー市場:自動車種類別

2021-2024 (百万米ドル) 212

表184 ブラジル:車載用レーダー市場:自動車種類別

2025~2032年(百万米ドル) 212

表 185 イラン:車載用レーダー市場:自動車種類別

2021~2024年 (千台) 213

表186 イラン:車載用レーダー市場:自動車種類別

2025~2032年 (千台) 213

表187 イラン:車載用レーダー市場:自動車種類別

2021~2024年 (百万米ドル) 214

表188 イラン:車載用レーダー市場:自動車種類別

2025-2032 (百万米ドル) 214

表189 南アフリカ:車載用レーダー市場:自動車種類別

2021~2024年 (千台) 215

表190 南アフリカ:車載用レーダー市場:車種別

2025~2032年 (千台) 215

表191 南アフリカ:自動車用レーダー市場:車種別

2021~2024年 (百万米ドル) 215

表192 南アフリカ:車載用レーダー市場:自動車種類別

2025~2032年(百万米ドル) 215

表193 主要企業の戦略/勝利への権利(2021~2025年) 218

表194 競争の程度 220

表195 地域のフットプリント 227

表196 周波数のフットプリント 228

表197 レンジフットプリント 228

表198 車載用レーダー市場:主要新興企業/中小企業リスト 231

表 199 車載用レーダー市場:主要新興企業/メーカーの競合ベンチマーキング

主要新興企業/中間企業の一覧 231

表200 車載用レーダー市場:製品の発売(2022年1月~2025年5月) 232

表201 車載用レーダー市場:取引件数(2022年1月~2025年5月) 234

表202 車載用レーダー市場:事業拡大(2022年1月~2025年5月) 235

表 203 ロバート・ボッシュGmbH:会社概要 237

表 204 ロバート・ボッシュGmbH:提供製品 238

表 205 ロバート・ボッシュGmbH:製品の発売/開発 239

表 206 ロバート・ボッシュGmbH: 取引 240

表 207 ロバートボッシュ:事業拡大 240

表 208 大陸会社:会社概要 242

表 209 大陸会社:製品 244

表 210 コンチネンタルAG:製品の上市/開発 245

表 211 コンチネンタル社:取引 245

表 212 コンチネンタルAG:事業拡大 246

表213 コンチネンタルAG:その他の開発 247

表 214 アプティブ:会社概要 249

表 215 アプティヴ:提供製品 250

表 216 アプティヴ:製品の上市/開発 251

表 217 アプティヴ:取引 252

表218 アプティブ:事業拡大 252

表 219 デンソー:会社概要 254

表 220 デンソー:提供製品 256

表 221 デンソー:製品の発売・開発 256

表 222 デンソー:取引 257

表 223 デンソー:事業拡大 257

表 224 NXPセミコンダクターズ:会社概要 259

表225 NXPセミコンダクターズ:提供製品 260

表 226 NXPセミコンダクターズ:製品発表/開発 261

表 227 NXPセミコンダクターズ:取引 262

表 228 フィコサ・インテルナシオナル・サ:会社概要 264

表 229 フィコサ・インテルナシオナル・サ:提供製品 265

表 230 フィコサ・インテルナシオナル・サ:製品発表/開発 265

表 231 フィコサ・インテルナシオナル:取引 265

表232 フィコサ・インテルナシオナル:事業拡大 266

表 233 フィコサ・インテルナシオナル:その他の開発 266

表 234 infineon technologies ag: 会社概要 267

表 235 infineon technologies ag: 提供製品 268

表 236 インフィニオン・テクノロジーズAG:製品の発売/開発 269

表 237 infineon technologies ag: 取引 270

表 238 ヴァレオ:会社概要 271

表 239 ヴァレオ:提供製品 273

表 240 ヴァレオ:製品の上市/開発 273

表 241 バレオ:取引 274

表 242 バレオ:事業拡大 275

表 243 ヴァレオ:その他の開発 275

表 244 ZF フリードリヒスハーフェン:会社概要 276

表 245 ZF フリードリヒスハーフェン:取扱製品 277

表 246 ZF FRIEDRICHTHAFEN AG:製品発表/開発 278

表 247 ZF フリードリヒスハーフェン:取引 279

表 248 zf friedrichshafen ag: 拡張 279

表 249 テキサス・インスツルメンツ:会社概要 280

表 250 テキサス・インスツルメンツ・インコーポレーテッド:提供製品 281

表 251 テキサス・インスツルメンツ・インコーポレイテッド:製品発表/開発 282

表 252 テキサス・インスツルメンツ:取引 282

表 253 マグナ・インターナショナル:会社概要 284

表 254 マグナ・インターナショナル:提供製品 285

表 255 マグナ・インターナショナル:取引 286

表256 マグナ・インターナショナル:事業拡大 287

表257 マグナ・インターナショナル:その他の事業展開 288

表258 ルネサス エレクトロニクス:会社概要 289

表 259 ルネサス エレクトロニクス:取り扱い製品 290

表 260 ルネサス エレクトロニクス:製品の発売/開発 291

表 261 ルネサス エレクトロニクス:取引 291

表 262 HLクレムーブ:会社概要 292

表 263 アンバレラ・インターナショナルLP:会社概要 293

表 264 アステモ株式会社:会社概要 294

表 265 京セラ株式会社:会社概要 295

表 266 サムスン・エレクトロ・メカニクス:会社概要 296

表 267 現代モービス:会社概要 297

表 268 ストンカム株式会社:会社概要 298

表 269 ブリゲイド・エレクトロニクス・グループ:会社概要 299

表270 LGエレクトロニクス:会社概要 299

表 271 ベイヤーオートモーティブ:会社概要 300

表 272 ストマイクロ・エレクトロニクス:会社概要 301

表 273 ノベリック:会社概要 302

表 274 ファーウェイ技術:会社概要 303

表 275 HUAWEI TECHNOLOGIES CO. KGAA:会社概要 304

表276 スパルタンレーダー:会社概要 305

表277 ビッツセンシング:会社概要 305

表278 オルトスレーダー:会社概要 306

表 279 ルーンウェーブ:会社概要 307

表 280 NPS:会社概要 308

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/