ブレーキ摩擦材市場における魅力的な機会

アジア太平洋

アジア太平洋地域の市場成長は、大規模な車両生産能力を有する自動車OEMの存在、車両販売の増加、および大規模な顧客基盤に起因しています

アジア太平洋地域の市場成長はまた、

軽量素材や環境対応型・非毒性の摩擦製品の使用が、ブレーキ摩擦製品市場に機会を生み出しています

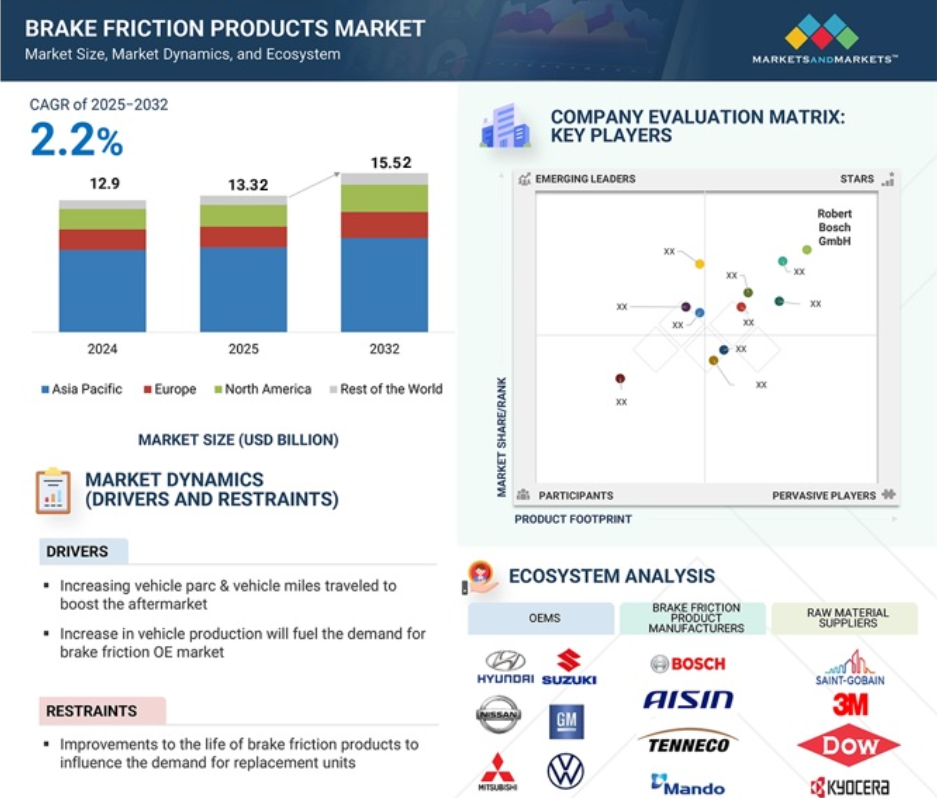

厳格なブレーキ排出ガス規制、安全基準の向上、停止距離規制、車両台数の増加、および平均走行距離の増加が、ブレーキ摩擦製品市場を後押しします

内燃機関(ICE)車両の生産台数減少は、ICE車両向けのブレーキ摩擦製品需要を減少させますが、EVの販売増加が販売機会を創出します

グローバルブレーキ摩擦製品市場動向

ドライバー:車両台数と走行距離の増加がアフターマーケットを拡大します

ブレーキ摩擦製品市場は、主にこれらの製品のアフターマーケット販売に依存しています。ブレーキ摩擦製品は定期的に交換する必要があります。この交換期間は、車両の使用状況とブレーキの適用条件によって異なります。したがって、ブレーキ摩擦製品市場の成長は、世界の車両台数にも依存します MarketsandMarketsの分析によると、乗用車と商用車を含む総車両販売台数は、2020年の79,668千台から2024年には95,314千台に増加しました。同時に、HCV(大型商用車)の保有台数は2019年の34千台から2025年には40千台に増加しました。車両保有台数の増加は、世界的なブレーキ摩擦材市場の成長を後押ししています。車両の使用増加は、定期的な交換の必要性から、ブレーキ摩擦材製品の需要をさらに促進するでしょう。例えば、標準的なブレーキパッドは、32,000~35,000 マイル走行後に交換する必要があります。MarketsandMarkets の分析によると、アメリカと中国は他の国よりも駐車車両の数が多いです。自動車保有台数と年間平均走行距離の増加に伴い、ブレーキ摩擦製品の交換頻度も増加しています。そのため、アフターマーケットは今後成長が見込まれています。

制約要因:ブレーキ摩擦製品の寿命を延長することで、交換部品の需要に影響を与える可能性があります。

車両部品の耐久性が向上したため、ブレーキ摩擦製品メーカーは困難に直面しています。OEMは、極端な温度変化や汚染、酸化などの環境要因下でも摩耗、騒音、粗さを防ぎ、より長い期間高性能を維持できる製品を要求しています。厳格な安全基準により、より耐久性の高い製品の開発が義務付けられています。これらの要因により、車両がブレーキ摩擦製品を交換する頻度が低下し、車両の生涯を通じて2回または3回未満になる可能性があり、市場での需要が減少します。これは、将来の交換サイクルと需要に大きな影響を与えるでしょう。

機会:Euro 7規制により、新しい摩擦材製品が開発されています

軽自動車および大型自動車の両方に適用されるユーロ 7 規制の本質は、依然としてブレーキやタイヤから発生する排気ガス以外の粒子状物質排出源に関するものになります。乗用車は、ブレーキダスト排出量に関して 7 mg/km という特定の閾値制限が設定されています。摩擦ブレーキを製造する企業は、よりクリーンで低排出のブレーキ技術の開発において大きな可能性を秘めています。主要企業であるTMD Friction、Forvia、Eberspächer、Tenneco、Johnson Mattheyは、これらの高い基準を満たすためのソリューション開発を進めています。

Boschは2024年7月に初公開した新しいテストベンチを発表し、ブレーキ排出物すべてを捕捉することで粒子状物質排出量を正確に制御可能とし、Euro 7基準を満たすことが可能です。OECDの調査によると、これらの規制は電気自動車の販売台数にも影響を与える可能性があります。同調査では、電気自動車は内燃機関車やハイブリッド車よりも重量が重いため、ブレーキからの粒子状物質排出量が 3~8% 多くなるとも報告されています。ブレーキメーカーは、重量と排出量のバランスに配慮したハイブリッド車用ソリューションに注力しています。Euro 7 は、産業に大きな変化をもたらし、ブレーキ製品ライン向けの摩擦技術の開発と排出ガス削減技術の進歩を後押しするでしょう。

課題:アフターマーケットにおける偽造ブレーキ摩擦製品

アフターマーケットにおける偽造ブレーキ摩擦製品の蔓延は、低品質の模倣品が安全リスクをもたらすため、正規サプライヤーにとって重大な懸念事項です。これらの製品はOEM基準を満たさないことが多く、機械的故障を引き起こします。アジア、特に中国が主要な供給源であり、ロシア、インド、パキスタンなども問題に寄与しています。アメリカ国土安全保障省によると、ブレーキパッドを含む偽造自動車部品の押収は 2024 年に 2 倍に増加しており、インドでは交通事故の 20% が偽造部品に関連しています。英国などの各国政府は、偽造製品の危険性について消費者に周知するための啓発キャンペーンを展開しています。これは、偽造市場が自動車メーカーと消費者の安全の両方に与える課題の深刻さを浮き彫りにしており、偽造製品の流通を抑制するためのより厳格な規制と執行の必要性を高めています。

世界のブレーキ摩擦製品市場エコシステム分析

エコシステム分析では、主に OEM、ブレーキ摩擦製品メーカー、原材料サプライヤー、アフターマーケットサプライヤーに代表される、ブレーキ摩擦製品市場のさまざまなプレーヤーを取り上げています。主要なブレーキ摩擦製品メーカーとしては、Robert Bosch GmbH(ドイツ)、アイシン精機(日本)、ZF Friedrichshafen AG(ドイツ)、Brembo S.p.A(イタリア)、Tenneco Inc. (アメリカ)などが挙げられます。

注:上記の図は、ブレーキ摩擦製品市場のエコシステムを表したものにすぎません。上記の企業に限定されたものではありません。

出典:二次調査および MarketsandMarkets 分析

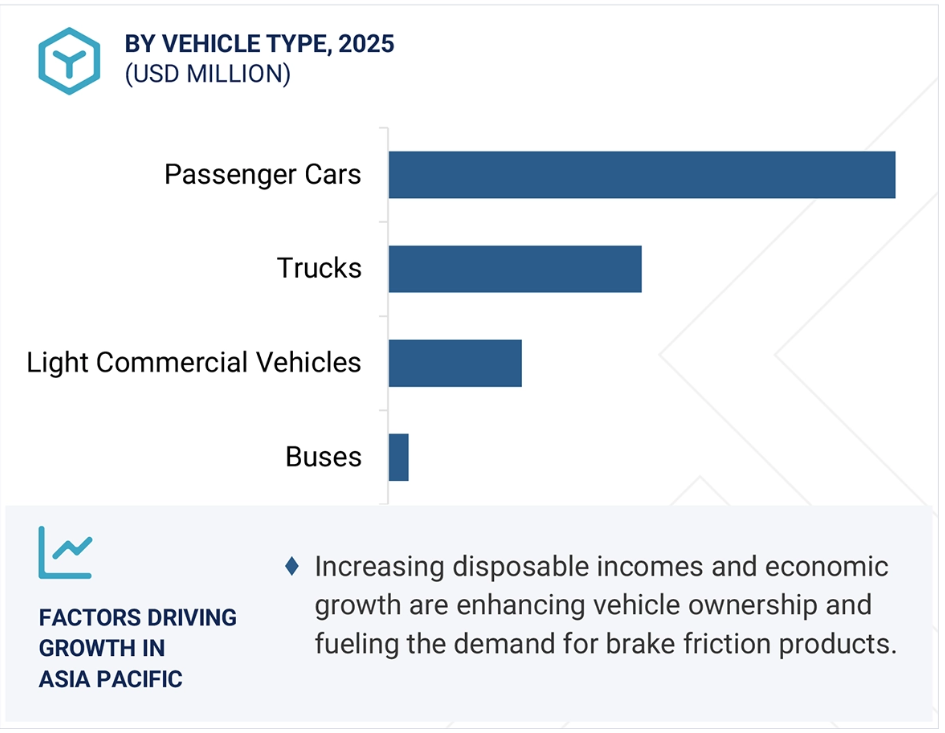

予測期間中は、乗用車セグメントがブレーキ摩擦製品市場を牽引すると予想されます。

乗用車は、最大の市場セグメントを構成しています。自動車の安全性の向上と高度な技術に対する需要の高まりが、このセグメントの市場成長を推進しています。経済セグメントおよびプレミアムセグメントの自動車におけるブレーキの需要の増加、および主要国における高度な機能と自動車生産の増加が、需要をさらに押し上げています。OICA の統計によると、2024年には合計 6,760 万台の乗用車が生産されました。乗用車市場は、特にアジア太平洋地域で大幅に成長すると予想されています。この地域の市場成長は、低コストのブレーキ摩擦製品の採用が、高品質な低コスト材料の需要を後押ししていることに起因しています。2024年にはインドで490万台の乗用車が生産され、中国では2024年に2,750万台が生産されました。2024 年の世界の乗用車生産台数の 38% を中国が占めました。

予測期間中は、ブレーキディスクセグメントがブレーキ摩擦製品市場を牽引するでしょう。

ディスクブレーキ技術は、その高い性能、ブレーキ排出ガス規制の強化、および制動距離の短縮などの安全性の向上により、自動車市場で主流になりつつあります。例えば、EUの最低停止距離規制(欧州指令2004/54および(EU)2015/68)では、製造されるすべての乗用車とLCVに4輪にディスクブレーキを装備することが義務付けられています。安全性と快適性への傾向が高まる中、乗用車や軽トラックを含むほとんどの軽車両にディスクブレーキが搭載されています。一方、中国やインドなどのアジア太平洋諸国では、その普及率は比較的低いです。しかし、ミッドレンジセグメントの上位機種では、4輪すべてにディスクブレーキを採用する傾向にあります。北米は、高性能車や高級車の需要の高まり、および停止距離の短縮を求める新しい交通安全基準により、最も高い成長が見込まれています。これにより、将来はディスクブレーキの採用がさらに拡大するでしょう。

予測期間中は、アジア太平洋地域が最大の市場になると予測されています。

アジア太平洋地域は、予測期間中に最大の市場規模を維持すると推定されています。同地域は世界最大の自動車生産地域であり、今後数年間もその地位を維持すると見込まれています。中国、インド、韓国など、世界でも最も急速に発展する経済圏を擁しています。世界最大の車両製造国である中国は、軽量素材の採用拡大と安全基準の強化により、市場成長の先導役となる見込みです。アジア太平洋地域では、OEM メーカーが提供する追加のスペースと高い安全機能により、消費者の嗜好がセダンからコンパクト SUV へと変化しています。MarketsandMarkets の分析によると、コンパクト SUV の市場は 2024 年の 539 億 2000 万米ドルから 2027 年には 706 億 1000 万米ドルに成長すると予想されています。そのため、SUVを含む車両の採用率が世界的に増加しています。SUV、プレミアム車両、ウルトラプレミアム車両はディスクブレーキを搭載し、制動距離が短い特徴があります。高速走行能力と車両重量のため、これらの車両にはカーボン複合材ブレーキ摩擦製品で構成された強力な制動システムが求められています。

バス:2032年までに最も高い年平均成長率(CAGR)市場

乗用車:この地域最大の市場

ブレーキ摩擦材市場の最近の動向

- 2025年4月、Tenneco は、ブレーキシステムからの PM10 および PM2.5 排出量を大幅に削減する革新的な摩擦剤とブレーキディスクコーティング剤を発売しました。この製品は、再生可能素材とリサイクル素材を使用しており、製造に伴う CO2 排出量を 15~35% 削減します。

- 2025年4月、ニッシンボは子会社のTMD Frictionを通じて、軽商用車と大型SUV向けに開発された新摩擦材「Strong Ceramic(SC)」を発表しました。この先進的な配合は、摩耗特性と耐久性を向上させ、ビジネス用車輌の過酷な負荷と高走行距離要件に対応しています。

- 2025年1月、ブレンボは、国際モータースポーツ協会(IMSA)と複数年にわたるパートナーシップを締結し、公式ブレーキ技術パートナーとなりました。この提携により、ブレンボは北米モータースポーツ界での地位を強化するとともに、自動車技術における革新、性能、安全への取り組みを強調しています。

- 2024年9月、ZF は、欧州の商用車 (CV) 市場向けに、先進運転支援システム (ADAS) のアップグレード版「OnGuardMAX」と、モジュラーブレーキプラットフォーム「mBSP XBS」を発表しました。これらの技術は、CV 分野における安全性、自動化、および規制順守の強化を目的として設計されています。

主要市場プレーヤー

ブレーキ摩擦製品市場のトップ企業一覧

ブレーキ摩擦製品市場は、地域的な存在感の強い数社の主要企業が支配しています。市場における主要企業は以下の通りです。

Robert Bosch GmbH (Germany)

Aisin Corporation (Japan)

ZF (Germany)

Brembo SPA (Italy)

Tenneco (US)

Nisshinbo Holdings Inc. (Japan)

Akebono Brake Industry Co., Ltd (Japan)

Continental AG (Germany)

ITT Inc. (US)

MIBA AG (Austria)

1 はじめに 30

1.1 研究の目的 30

1.2 市場定義 31

1.3 研究の範囲 31

1.3.1 市場セグメンテーションおよび地域範囲 31

1.3.2 対象範囲および除外範囲 32

1.3.3 対象期間 32

1.4 対象通貨 33

1.5 変更の概要 33

1.6 利害関係者 34

2 研究方法論 35

2.1 研究データ 35

2.1.1 二次データ 36

2.1.1.1 主な二次情報源 37

2.1.1.2 二次情報源からの主なデータ 38

2.1.2 一次データ 38

2.1.2.1 サンプリング手法およびデータ収集方法 40

2.2 市場規模の推定 40

2.2.1 ボトムアップアプローチ 42

2.2.2 トップダウンアプローチ 45

2.3 要因分析 46

2.4 市場分解とデータ三角測量 47

2.5 研究の制限 47

2.6 リスクと影響の分析 48

3 エグゼクティブサマリー 50

4 プレミアムインサイト 53

4.1 EV ブレーキ摩擦製品市場における魅力的な機会 53

4.2 ブレーキ摩擦製品市場、種類別 53

4.3 自動車の種類別ブレーキ摩擦製品アフターマーケット 54

4.4 種類別ブレーキライナー市場 54

4.5 素材別ブレーキディスク市場 55

4.6 オフハイウェイ機器用ブレーキ摩擦製品市場、用途別 55

4.7 電気自動車用ブレーキ摩擦製品市場、車種別 56

4.8 ブレーキ摩擦製品市場、地域別 56

4.9 ブレーキ摩擦製品のアフターマーケット、地域別 57

5 市場概要 58

5.1 導入 58

5.2 市場動向 59

5.2.1 成長要因 60

5.2.1.1 車両台数と走行距離の増加がアフターマーケット販売を促進します 60

5.2.1.2 車両生産の増加がOEブレーキ摩擦製品の需要を後押しします 61

5.2.1.2.1 乗用車と商用車の需要拡大 61

5.2.1.2.2 軽車両と重車両の制動距離 62

5.2.1.2.3 ABSとEBDによる車両安全性の向上 64

5.2.1.3 建設機械とオフロード車両の需要増加 64

5.2.1.4 交通渋滞によるブレーキの摩耗と破損が交換需要を増加させる 65

5.2.2 制約要因 66

5.2.2.1 ブレーキ摩擦製品の寿命延長が交換需要に影響を与える 66

5.2.3 機会 67

5.2.3.1 ブレーキ摩擦製品における軽量材料の採用 67

5.2.3.1.1 複合ブレーキディスクは重量を20%削減します 68

5.2.3.2 環境に優しく無害なブレーキ摩擦製品 68

5.2.3.3 ユーロ 7 規制に適合する製品の開発 68

5.2.4 課題 69

5.2.4.1 ブレーキ摩擦製品の合金組成に関する政府規制 69

5.2.4.2 アフターマーケットにおけるブレーキ摩擦製品の偽造品 69

5.2.4.2 アフターマーケットにおける偽造ブレーキ摩擦製品 69

5.3 顧客の事業に影響を与えるトレンド/ディスラプション 70

5.4 価格分析 70

5.4.1 乗用車:平均販売価格の動向、

ブレーキ摩擦製品の種類の別 70

5.4.2 小型商用車:平均販売価格の動向、

ブレーキ摩擦製品の種類の別 71

5.4.3 大型商用車:平均販売価格の動向、

ブレーキ摩擦製品の種類別 72

5.4.4 ブレーキシムの平均販売価格動向、車両の種類別 73

5.5 バリューチェーン分析 74

5.6 ブレーキ摩擦製品市場のエコシステム 76

5.7 投資シナリオ 76

5.8 技術分析 77

5.8.1 主要技術 77

5.8.1.1 フロント電動パーキングブレーキ(EPB) 77

5.8.1.2 軽量ローターブレーキ 77

5.8.2 補完技術 78

5.8.2.1 ブレーキ・バイ・ワイヤ技術 78

5.8.3 関連技術 78

5.8.3.1 銅を使用しない XTRA ブレーキパッド 78

5.8.3.2 WECODUR 78

5.9 特許分析 79

5.10 貿易分析 83

5.10.1 輸入シナリオ、2020–2024 83

5.10.2 輸出データ、2020–2024 85

5.11 2025年から2026年の主な会議およびイベント 87

5.12 ケーススタディ分析 88

5.12.1 ケーススタディ 1:ブレムボ、モデルベースシステムエンジニアリングを採用してアクチュエータを設計 88

5.12.2 ケーススタディ 2:現代 I30、高性能ブレーキを採用 89

5.12.2 ケーススタディ2:ヒュンダイI30が高性能ブレーキを実装 89

5.12.3 ケーススタディ3:APECオートモーティブが外側ブレーキパッドの早期摩耗を診断

89

5.13 規制の動向 90

5.13.1 ブレーキ摩擦基準 90

5.13.2 車両安全基準 92

5.13.3 規制機関、政府機関、その他の組織 93

5.13.3.1 北米 93

5.13.3.2 ヨーロッパ 94

5.13.3.3 アジア太平洋 95

5.14 主要な利害関係者および購入基準 96

5.14.1 購入プロセスにおける重要な利害関係者 96

5.14.2 購入基準 97

6 ブレーキ摩擦製品市場、種類別 98

6.1 はじめに 99

6.2 ブレーキディスク 101

6.2.1 市場を牽引する安全基準の厳格化 101

6.3 ブレーキパッド 103

6.3.1 安全、性能、制御の需要増加が市場を牽引する 103

6.4 ブレーキドラム 105

6.4.1 商用車の販売増加が市場を牽引する 105

6.5 ブレーキライナー 108

6.5 ブレーキシュー 106

6.5.1 HCVの販売増加が市場を牽引する 106

6.6 ブレーキライナー 108

6.6.1 ブレーキライナー材料の進歩が市場を牽引する 108

6.7 ブレーキシム 109

6.7.1 ブレーキ時の車両の NVH レベル低減の必要性

市場を牽引する要因 109

6.7.2 主要国のブレーキシム市場 111

6.8 産業の展望 112

7 ブレーキライナー市場、種類別 113

7.1 はじめに 114

7.2 成形ブレーキライナー 115

7.2.1 成形ブレーキライナーにおける天然アスベスト繊維の使用の増加

市場を牽引する 115

7.3 織物ブレーキライナー 117

7.3.1 市場成長を推進する HCV の生産増加 117

7.4 産業の展望 118

8 ブレーキディスク市場、材料別 119

8.1 はじめに 120

8.2 金属製ディスク 122

8.2.1 低コストと熱安定性が市場を牽引 122

8.3 複合材製ディスク 123

8.3.1 中級車への需要増加が市場を牽引 123

8.4 セラミックディスク 125

8.4.1 スポーツカーおよびスーパーカーにおけるセラミックディスクの使用拡大が市場を牽引 125

8.5 産業の展望 126

9 車両の種類別ブレーキ摩擦製品市場 127

9.1 乗用車 128

9.1 概要 128

9.2 乗用車 130

9.2.1 安全基準への移行が市場を牽引する 130

9.3 軽商用車(LCV) 131

9.3.1 市場を牽引する E コマースおよび物流産業の成長 131

9.4 トラック 133

9.4.1 市場を牽引する規制および義務の強化 133

9.5 バス 135

9.5.1 市場を牽引する先進的な緊急ブレーキシステムへの注目度の高まり

135

9.6 産業の展望 136

10 オフハイウェイ機器用ブレーキ摩擦製品市場、

用途別 137

10.1 概要 138

10.2 農業用トラクター 140

10.2.1 ドライブレーキディスク 142

10.2.1.1 低出力トラクターへの高い需要が市場を牽引 142

10.2.2 ウェットブレーキディスク 143

10.2.2.1 厳格な安全規制が市場を牽引しています 143

10.3 建設機械 144

10.3.1 乾式ブレーキディスク 146

10.3.1.1 低コストとメンテナンスの容易さが市場を牽引しています 146

10.3.2 湿式ブレーキディスク 147

10.3.2.1 耐久性の向上と汚染物質への曝露がないことが市場を牽引する 147

10.4 産業の展望 148

11 電気自動車用ブレーキ摩擦製品市場、車種別 149

11.1 はじめに 150

11.2 バッテリー電気自動車(BEV) 153

11.2.1 排出ガス基準への準拠が市場を牽引する 153

11.3 プラグインハイブリッド電気自動車(PHEV) 155

11.3.1 市場を牽引する政府補助金および免税措置 155

11.4 産業の展望 156

12 ブレーキ摩擦製品のアフターマーケット、

車両の種類および製品の種類別 157

12.1 概要 158

12.2 乗用車 160

12.2.1 ブレーキパッドの交換増加が市場を牽引 160

12.3 軽商用車(LCV) 161

12.3.1 ピックアップトラックの販売増加と有利なインフラプロジェクトが市場を牽引

161

12.4 大型商用車(HCV)

12.4.1 公共交通機関および都市交通機関の成長が市場を牽引します 163

12.5 産業の展望 165

13 地域別ブレーキ摩擦製品のアフターマーケット 166

13.1 はじめに 167

13.2 アジア太平洋地域 169

13.2.1 マクロ経済見通し 172

13.2.2 中国 175

13.2.2.1 停止距離に関する排出ガス規制と基準

が市場を牽引する 175

13.2.3 日本 177

13.2.3.1 乗用車とLCVの販売増加が市場成長を後押しします 177

13.2.4 韓国 179

13.2.4.1 車両の寿命延長により平均走行距離が増加し、市場を牽引します

179

13.2.5 インド 181

13.2.5.1 市場を牽引する自動車保有台数および平均走行距離の増加 181

13.3 ヨーロッパ 183

13.3.1 マクロ経済見通し 186

13.3.2 ドイツ 190

13.3.2.1 HCVにおけるディスクブレーキの浸透率向上により市場を拡大する 190

13.3.3 フランス 192

13.3.3.1 ディスクブレーキの浸透率向上により市場を牽引する 192

13.3.4 イギリス 193

13.3.4.1 LCV および HCV におけるディスクブレーキの採用拡大が市場を牽引します 193

13.3.5 スペイン 195

13.3.5.1 ブレーキシステムの進歩が市場成長に貢献します 195

13.4 北米 197

13.4.1 マクロ経済の見通し 201

13.4.2 アメリカ 203

13.4.2.1 商用車の制動距離短縮に関する規制が市場を牽引 203

13.4.3 メキシコ 205

13.4.3.1 アスベストフリーのブレーキパッドの需要が市場を牽引 205

13.4.3.1 アスベスト不使用のブレーキパッドの需要が市場成長を促進します 205

13.4.4 カナダ 207

13.4.4.1 OE推奨の摩擦製品交換走行距離が市場を牽引します

207

13.5 その他の地域 208

13.5.1 マクロ経済見通し 210

13.5.2 ロシア 212

13.5.2.1 LCVにおけるディスクブレーキの採用拡大が市場を牽引 212

13.5.3 ブラジル 214

13.5.3.1 数多くの OES および IAM プレーヤーが市場を牽引します 214

13.6 産業の洞察 215

14 競争環境 216

14.1 概要 216

14.2 主要プレーヤーの戦略/勝利の権利 216

14.2.1 ブレーキ摩擦製品市場におけるプレーヤーが採用する戦略の概要

216

14.3 2021年から2024年までの売上高分析 218

14.4 2024年の市場シェア分析 220

14.5 企業評価 221

14.6 財務指標、2025年 221

14.7 ブランド/製品比較 222

14.8 企業評価マトリックス:主要プレイヤー、2024年 223

14.8.1 スター 223

14.8.2 新興リーダー 223

14.8.3 浸透型プレーヤー 223

14.8.4 参加者 223

14.8.5 企業足跡:主要プレーヤー、2024年 225

14.8.5.1 企業のフットプリント 225

14.8.5.2 地域フットプリント 226

14.8.5.3 製品フットプリント 227

14.8.5.4 材料フットプリント 228

14.8.5.5 車両の種類フットプリント 229

14.9 企業評価マトリックス:アフターマーケットプレイヤー、2024年 230

14.9.1 スター 230

14.9.2 新興リーダー 230

14.9.3 浸透型プレイヤー 230

14.9.4 参加者 230

14.9.5 企業フットプリント:アフターマーケットプレーヤー、2024 年 232

14.9.5.1 企業フットプリント 232

14.9.5.2 電気自動車の種類フットプリント 233

14.9.5.3 ICE 車両の種類フットプリント 234

14.9.5.4 ブレーキ摩擦製品の種類フットプリント 235

14.10 サプライヤー分析 236

14.10.1 自動車メーカー向けブレーキパッドサプライヤー 236

14.10.2 自動車メーカー向けブレーキローターサプライヤー 236

14.10.3 自動車メーカー向けブレーキドラムサプライヤー 237

14.11 競争状況 237

14.11.1 製品発売 237

14.11.2 取引 242

14.11.3 拡張 245

14.11.4 その他の動向 246

15 企業プロファイル 247

15.1 主要企業 247

15.1.1 アイシン・エィ・ダブリュ・コーポレーション 247

15.1.1.1 事業概要 247

15.1.1.2 提供製品 248

15.1.1.3 最近の動向 249

15.1.1.3.1 製品発売 249

15.1.1.3.2 取引 250

15.1.1.3.3 その他の動向 251

15.1.1.4 MnMの見解 252

15.1.1.4.1 主要な強み 252

15.1.1.4.2 戦略的選択 252

15.1.1.4.3 弱点と競合脅威 252

15.1.2 ZF フリードリヒスハーフェン AG 253

15.1.2.1 事業概要 253

15.1.2.2 提供製品 254

15.1.2.3 最近の動向 255

15.1.2.3.1 新製品発売 255

15.1.2.3.2 取引 256

15.1.2.3.3 その他の動向 257

15.1.2.4 MnMの見解 257

15.1.2.4.1 主要な強み 257

15.1.2.4.2 戦略的選択 257

15.1.2.4.3 弱みと競合脅威 258

15.1.3 BREMBO S.P.A 259

15.1.3.1 事業概要 259

15.1.3.2 提供製品 260

15.1.3.3 最近の動向 261

15.1.3.3.1 製品発売 261

15.1.3.3.2 取引 263

15.1.3.3.3 拡大 263

15.1.3.3.4 その他の動向 264

15.1.3.4 MnMの見解 264

15.1.3.4.1 主要な強み 264

15.1.3.4.2 戦略的選択 264

15.1.3.4.3 弱点と競合脅威 265

15.1.4 TENNECO INC. 266

15.1.4.1 事業概要 266

15.1.4.2 提供製品 266

15.1.4.3 最近の動向 268

15.1.4.3.1 新製品発売 268

15.1.4.3.2 取引 269

15.1.4.4 MnMの見解 269

15.1.4.4.1 主要な強み 269

15.1.4.4.2 戦略的選択 269

15.1.4.4.3 弱点と競合脅威 269

15.1.5 ニシンボ・ホールディングス株式会社 270

15.1.5.1 事業概要 270

15.1.5.2 提供製品 271

15.1.5.3 最近の動向 272

15.1.5.3.1 新製品発売 272

15.1.5.3.2 取引 272

15.1.5.3.3 その他の動向 273

15.1.5.4 MnM の見解 273

15.1.5.4.1 主な強み 273

15.1.5.4.2 戦略的選択 273

15.1.5.4.3 弱みおよび競合の脅威 273

15.1.6 ロバート・ボッシュ・GmbH 274

15.1.6.1 事業概要 274

15.1.6.2 提供製品 276

15.1.6.3 最近の動向 278

15.1.6.3.1 製品発売 278

15.1.6.3.2 取引 279

15.1.6.3.3 事業拡大 280

15.1.6.4 MnM の見解 280

15.1.6.4.1 主な強み 280

15.1.6.4.2 戦略的選択 281

15.1.6.4.3 弱みおよび競合の脅威 281

15.1.7 曙ブレーキ工業株式会社 282

15.1.7.1 事業概要 282

15.1.7.2 提供製品 283

15.1.7.3 最近の動向 284

15.1.7.3.1 製品発売 284

15.1.7.3.2 取引 285

15.1.7.3.3 その他の動向 285

15.1.8 コンチネンタルAG 286

15.1.8.1 事業概要 286

15.1.8.2 提供製品 287

15.1.8.3 最近の動向 288

15.1.8.3.1 製品発売 288

15.1.8.3.2 取引 289

15.1.8.3.3 事業拡大 289

15.1.9 ITT INC. 290

15.1.9.1 事業概要 290

15.1.9.2 提供製品 291

15.1.9.3 最近の動向 292

15.1.9.3.1 製品発売 292

15.1.9.3.2 取引 292

15.1.9.3.3 事業拡大 292

15.1.9.3.4 その他の動向 292

15.1.10 MIBA AG 293

15.1.10.1 事業概要 293

15.1.10.2 提供製品 294

15.1.10.3 最近の動向 295

15.1.10.3.1 事業拡大 295

15.1.11 SGL CARBON 296

15.1.11.1 事業概要 296

15.1.11.2 製品 297

15.1.11.3 最近の動向 298

15.1.11.3.1 事業拡大 298

15.1.12 カミンズ社 299

15.1.12.1 事業概要 299

15.1.12.2 提供製品 300

15.1.12.3 最近の動向 301

15.1.12.3.1 製品発売 301

15.1.12.3.2 取引 302

15.1.12.3.3 その他の動向 302

15.2 その他のプレーヤー 303

15.2.1 HELLA GMBH & CO. KGAA 303

15.2.2 FTE AUTOMOTIVE 304

15.2.3 WUHAN YOUFIN AUTO PARTS CO., LTD. 305

15.2.4 EBC BRAKES 306

15.2.5 日立アステモ株式会社 307

15.2.6 HALDEX 308

15.2.7 CARDONE INDUSTRIES 309

15.2.8 GMP FRICTION PRODUCTS 310

15.2.9 DELPHI TECHNOLOGIES 311

15.2.10 デュラゴ 312

15.3 アフターマーケットブレーキシム製造業者 313

15.3.1 レイベスト 313

15.3.2 パワーストップ LLC 314

15.3.3 カールisle ブレーキ & フリクション 315

15.3.4 MAT HOLDING, INC. 316

15.3.5 POWERTECH AUTO PARTS CO. LTD. 317

16 MARKETSANDMARKETS’ RECOMMENDATIONS 318

16.1 アジア太平洋地域におけるブレーキ摩擦材製品の成長可能性 318

16.2 ディスクブレーキへの注目が高まっています 318

16.3 農業用トラクターにおけるハイドロリックウェットブレーキの需要が増加しています 319

16.4 プレミアムカーにおける複合材ディスクブレーキの需要が増加しています 319

16.5 結論 320

17 付録 321

17.1 産業専門家による見解 321

17.2 ディスカッションガイド 321

17.3 ナレッジストア:MarketsandMarkets の購読ポータル 325

17.4 カスタマイズオプション 327

17.4.1 オフハイウェイ用ブレーキ摩擦製品市場、製品種類別

(国別) 327

17.4.1.1 建設機械:ブレーキ摩擦製品市場 327

17.4.1.1.1 ブレーキディスク 327

17.4.1.1.2 ブレーキパッド 327

17.4.1.1.3 ブレーキドラム 327

17.4.1.1.4 ブレーキシュー 327

17.4.1.1.5 ブレーキライナー 327

17.4.1.2 農業用トラクター:ブレーキ摩擦製品市場 327

17.4.1.2.1 ブレーキディスク 327

17.4.1.2.2 ブレーキパッド 327

17.4.1.2.3 ブレーキドラム 327

17.4.1.2.4 ブレーキシュー 327

17.4.1.2.5 ブレーキライナー 327

17.4.2 ブレーキ摩擦製品 OE 市場、車種別(国別) 327

17.4.2.1 乗用車:ブレーキ摩擦製品市場 327

17.4.2.1.1 ブレーキディスク 327

17.4.2.1.2 ブレーキパッド 327

17.4.2.1.3 ブレーキドラム 327

17.4.2.1.4 ブレーキシュー 327

17.4.2.1.5 ブレーキライナー 327

17.4.2.1.6 ブレーキシム 327

17.4.2.2 LCV:ブレーキ摩擦製品市場 328

17.4.2.2.1 ブレーキディスク 328

17.4.2.2.2 ブレーキパッド 328

17.4.2.2.3 ブレーキドラム 328

17.4.2.2.4 ブレーキシュー 328

17.4.2.2.5 ブレーキライナー 328

17.4.2.3 バス:ブレーキ摩擦材市場 328

17.4.2.3.1 ブレーキディスク 328

17.4.2.3.2 ブレーキパッド 328

17.4.2.3.3 ブレーキドラム 328

17.4.2.3.4 ブレーキシュー 328

17.4.2.3.5 ブレーキライナー 328

17.4.2.4 トラック:ブレーキ摩擦製品市場 328

17.4.2.4.1 ブレーキディスク 328

17.4.2.4.2 ブレーキパッド 328

17.4.2.4.3 ブレーキドラム 328

17.4.2.4.4 ブレーキシュー 328

17.4.2.4.5 ブレーキライナー 328

17.4.3 追加市場プレーヤーの詳細分析とプロファイリング 328

17.5 関連レポート 329

17.6 著者詳細 330

表 1 ブレーキ摩擦材市場:対象範囲および除外項目 32

表 2 為替レート 33

表 3 交通渋滞による年間渋滞時間(時間)、2023 年 65

表4 軽型内燃機関車両(ICE)の車両重量削減目標(2020年~2050年) 67

表5 乗用車:ブレーキ摩擦製品の平均販売価格動向、

製品種類別、2020 年~2024 年(米ドル) 71

表 6 小型商用車:ブレーキ摩擦製品の平均販売価格動向、製品種類別、2020 年~2024 年(米ドル) 71

表 7 大型商用車:ブレーキ

摩擦製品の平均販売価格、製品種類別、2022 年~2024 年(米ドル) 72

表 8 ブレーキシムの平均販売価格動向、車種別、

2020~2024 年(米ドル) 73

表 9 用途および特許、2021~2025 年 80

表 10 アメリカ:HS コード 870830 の輸入データ、国別、2020~2024 年(千米ドル) 83

表11 ドイツ:HSコード870830の輸入データ、国別、

2020–2024(千米ドル) 84

表12 メキシコ:HSコード870830の輸入データ、国別、

2019–2023(千米ドル) 84

表13 カナダ:HSコード870830の輸入データ、国別、

2020–2024(千米ドル) 84

表14 フランス:HSコード870830の輸入データ、国別、

2020–2024(千米ドル) 85

表15 中国:HSコード870830の輸出データ、2020–2024(千米ドル) 85

表16 ドイツ:HSコード870830の輸出データ、2020~2024年(千米ドル) 86

表17 メキシコ:HSコード870830の輸出データ、2020~2024年(千米ドル) 86

表 18 アメリカ:HS コード 870830 の輸出データ、2020 年~2024 年(千米ドル) 86

表 19 イタリア:HS コード 870830 の輸出データ、2020 年~2024 年(千米ドル) 87

表20 ブレーキ摩擦製品市場:今後のカンファレンスとイベント 87

表21 ブレーキ摩擦基準(国/地域別) 90

表22 車両安全基準(国/地域別) 92

表 23 北米:規制機関、政府機関、およびその他の組織 93

表 24 ヨーロッパ:規制機関、政府機関、およびその他の組織 94

表 25 アジア太平洋:規制機関、政府機関、およびその他の組織 99

表 25 アジア太平洋地域:規制機関、政府機関、およびその他の組織 95

表 26 ブレーキ摩擦製品の購入プロセスに対するステークホルダーの影響

製品の種類別(%) 96

表 27 ブレーキ摩擦製品市場の主な購入基準 97

表 27 ブレーキ摩擦製品市場の主な購入基準 97

表 28 ブレーキ摩擦製品市場、種類別、2021 年~2024 年(千台) 100

表 29 ブレーキ摩擦製品市場、種類別、2025 年~2032 年(千台) 100

表 30 ブレーキ摩擦製品市場、種類別、2021 年~2024 年(百万米ドル) 100

表 31 ブレーキ摩擦製品市場、種類別、2025 年~2032 年(百万米ドル) 101

表 32 自動車に使用されている最近の技術 101

表33 ブレーキディスク市場、地域別、2021年~2024年(千台) 102

表34 ブレーキディスク市場、地域別、2025年~2032年(千台) 102

表35 ブレーキディスク市場、地域別、2021年~2024年(百万米ドル) 102

表36 ブレーキディスク市場、地域別、2025年~2032年(百万米ドル) 102

表 37 さまざまな車種に対するユーロ 7 基準 103

表 38 ブレーキパッド市場、地域別、2021 年~2024 年(千台) 103

表39 ブレーキパッド市場、地域別、2025年~2032年(千台) 104

表40 ブレーキパッド市場、地域別、2021年~2024年(百万米ドル) 104

表41 ブレーキパッド市場、地域別、2025年~2032年(百万米ドル) 104

表42 ブレーキドラム市場、地域別、2021年~2024年(千台) 105

表43 ブレーキドラム市場、地域別、2025年~2032年(千台) 105

表44 ブレーキドラム市場、地域別、2021年~2024年(百万米ドル) 105

表45 ブレーキドラム市場、地域別、2025年~2032年(百万米ドル) 106

表46 ブレーキシュー市場、地域別、2021年~2024年(千台) 106

表47 ブレーキシュー市場、地域別、2025年~2032年(千台) 107

表48 ブレーキシュー市場、地域別、2021年~2024年(百万米ドル) 107

表49 ブレーキシュー市場、地域別、2025年~2032年(百万米ドル) 107

表50 ブレーキライナー市場、地域別、2021年~2024年(千台) 108

表51 ブレーキライナー市場、地域別、2025年~2032年(千台) 108

表52 ブレーキライナー市場、地域別、2021年~2024年(百万米ドル) 108

表53 ブレーキライナー市場、地域別、2025年~2032年(百万米ドル) 109

表54 シムパッドを搭載する車両 109

表55 ブレーキシム市場、地域別、2021年~2024年(千台) 110

表56 ブレーキシム市場、地域別、2025年~2032年(千台) 110

表57 ブレーキシム市場、地域別、2021年~2024年(百万米ドル) 110

表58 ブレーキシム市場、地域別、2025年~2032年(百万米ドル) 110

表59 ブレーキシム市場、国別、2021年~2024年(千単位) 111

表60 ブレーキシム市場、国別、2025年~2032年(千単位) 111

表61 ブレーキシム市場、国別、2021年~2024年(百万米ドル) 111

表62 ブレーキシム市場、国別、2025年~2032年(百万米ドル) 112

表 63 ブレーキライナー市場、種類別、2021 年~2024 年(百万台) 114

表 64 ブレーキライナー市場、種類別、2025 年~2032 年(百万台) 115

表 65 ブレーキライナー市場、種類別、2021 年~2024 年(百万米ドル) 115

表 66 ブレーキライナー市場、種類別、2025 年~2032 年(百万米ドル) 115

表67 成形ブレーキライナー市場、地域別、2021年~2024年(百万単位) 116

表68 成形ブレーキライナー市場、地域別、2025年~2032年(百万単位) 116

表69 成形ブレーキライナー市場、地域別、2021年~2024年(百万米ドル) 116

表70 成形ブレーキライナー市場、地域別、2025年~2032年(百万米ドル) 116

表71 織物製ブレーキライナー市場、地域別、2021年~2024年(百万台) 117

表72 織物製ブレーキライナー市場、地域別、2025年~2032年(百万台) 117

表73 織物ブレーキライナー市場、地域別、2021年~2024年(百万米ドル) 118

表74 織物ブレーキライナー市場、地域別、2025年~2032年(百万米ドル) 118

表 75 ブレーキディスク市場、材料の種類別、2021 年~2024 年(百万台) 121

表 76 ブレーキディスク市場、材料の種類別、2025 年~2032 年(百万台) 121

表 77 ブレーキディスク市場、材料の種類別、2021 年~2024 年(百万米ドル) 121

表 78 ブレーキディスク市場、材料の種類別、2025 年~2032 年(百万米ドル) 121

表79 金属製ディスク市場、地域別、2021年~2024年(百万台) 122

表80 金属製ディスク市場、地域別、2025年~2032年(百万台) 122

表81 金属ディスク市場、地域別、2021年~2024年(百万米ドル) 123

表82 金属ディスク市場、地域別、2025年~2032年(百万米ドル) 123

表83 複合ディスク市場、地域別、2021年~2024年(百万台) 124

表84 複合ディスク市場、地域別、2025年~2032年(百万台) 124

表85 複合ディスク市場、地域別、2021年~2024年(百万米ドル) 124

表86 複合ディスク市場、地域別、2025年~2032年(百万米ドル) 124

表87 セラミックディスク市場、地域別、2021年~2024年(百万台) 125

表88 セラミックディスク市場、地域別、2025年~2032年(百万台) 125

表89 セラミックディスク市場、地域別、2021年~2024年(百万米ドル) 126

表90 セラミックディスク市場、地域別、2025年~2032年(百万米ドル) 126

表 91 ブレーキ摩擦製品市場、車両タイプ別、2021 年~2024 年(千台) 128

表 92 ブレーキ摩擦製品市場、車両の種類別、2025 年~2032 年(千台) 129

表 93 ブレーキ摩擦製品市場、車両の種類別、2021 年~2024 年(百万米ドル) 129

表 94 ブレーキ摩擦製品市場、車両の種類別、2025 年~2032 年(百万米ドル) 129

表 95 乗用車:ブレーキ摩擦製品市場、

地域別、2021–2024年(千台) 130

表96 乗用車:ブレーキ摩擦製品市場、

地域別、2025–2032年(千台) 130

表97 乗用車: ブレーキ摩擦製品市場、

地域別、2021年~2024年(百万米ドル) 131

表98 乗用車:ブレーキ摩擦製品市場、

地域別、2025年~2032年(百万米ドル) 131

表99 軽商用車:ブレーキ摩擦製品市場、

地域別、2021年~2024年(千台) 132

表100 軽商用車:ブレーキ摩擦製品市場、

地域別、2025年~2032年(千台) 132

表101 軽商用車:ブレーキ摩擦製品市場、

地域別、2021年~2024年(百万米ドル) 132

表102 軽商用車:ブレーキ摩擦製品市場、

地域別、2025年~2032年(百万米ドル) 133

表103 トラック:ブレーキ摩擦製品市場、地域別、

2021–2024(千台) 134

表104 トラック:ブレーキ摩擦製品市場、地域別、

2025–2032(千台) 134

表105 トラック:ブレーキ摩擦製品市場、地域別、2021年~2024年(百万米ドル) 134

表106 トラック:ブレーキ摩擦製品市場、地域別、2025年~2032年(百万米ドル) 134

表107 バス:ブレーキ摩擦製品市場、地域別、

2021–2024(千台) 135

表108 バス:ブレーキ摩擦製品市場、地域別、

2025–2032(千台) 135

表109 バス:ブレーキ摩擦製品市場、地域別、2021–2024(百万米ドル) 136

表110 バス用ブレーキ摩擦材市場、地域別、2025–2032年(百万ドル) 136

表111 オフハイウェイ機器用ブレーキ摩擦材市場、

用途別、2021–2024年(百万台) 138

表112 オフハイウェイ機器用ブレーキ摩擦製品市場、

用途別、2025–2032年(百万台) 139

表113 オフハイウェイ機器用ブレーキ摩擦製品市場、

用途別、2021年~2024年(百万ドル) 139

表114 オフハイウェイ機器用ブレーキ摩擦製品市場、

用途別、2025年~2032年(百万ドル) 139

表115 農業用トラクター:オフハイウェイ機器用ブレーキ摩擦製品市場、地域別、2021年~2024年(百万台) 140

表116 農業用トラクター:オフハイウェイ機器用ブレーキ摩擦製品市場、地域別、2025年~2032年(百万台) 140

表117 農業用トラクター:オフハイウェイ機器用ブレーキ摩擦製品市場、地域別、2021年~2024年(百万米ドル) 141

表118 農業用トラクター:オフハイウェイ機器用ブレーキ摩擦製品市場、地域別、2025年~2032年(百万ドル) 141

表 119 農業用トラクター:オフハイウェイ機器用ブレーキ摩擦製品市場、種類別、2021 年~2024 年(百万台) 141

表 120 農業用トラクター:オフハイウェイ機器用ブレーキ摩擦製品市場、種類別、2025 年~2032 年(百万台) 142

表 121 農業用トラクター:ドライブレーキディスク市場、

地域別、2021–2024年(百万台) 142

表122 農業用トラクター:ドライブレーキディスク市場、

地域別、2025–2032年(百万台) 143

表123 農業用トラクター:ウェットブレーキディスク市場、

地域別、2021年~2024年(百万台) 143

表124 農業用トラクター:ウェットブレーキディスク市場、

地域別、2025年~2032年(百万台) 144

表125 建設機械:オフハイウェイ機器用ブレーキ摩擦製品市場、地域別、2021年~2024年(百万台) 144

表126 建設機械:オフハイウェイ機器用ブレーキ摩擦製品市場、地域別、2025年~2032年(百万台) 145

表127 建設機械:オフハイウェイ機器用ブレーキ摩擦製品市場、地域別、2021年~2024年(百万ドル) 145

表128 建設機械:オフハイウェイ機器用ブレーキ摩擦製品市場、地域別、2025年~2032年(百万ドル) 145

表129 建設機械:ブレーキディスク市場、

種類別、2021 年~2024 年(百万台) 146

表 130 建設機械:ブレーキディスク市場、

種類別、2025 年~2032 年(百万台) 146

表 131 建設機械: ドライブレーキディスク市場、

地域別、2021年~2024年(百万台) 146

表132 建設機械:ドライブレーキディスク市場、

地域別、2025年~2032年(百万台) 147

表133 建設機械:ウェットブレーキディスク市場、

地域別、2021年~2024年(百万台) 147

表134 建設機械:ウェットブレーキディスク市場、

地域別、2025年~2032年(百万台) 148

表 135 電気自動車用ブレーキ摩擦製品市場、

製品タイプ別、2021年~2024年(千台) 151

表 136 電気自動車用ブレーキ摩擦製品市場、

製品種類別、2025 年~2032 年(千台) 151

表 137 電気自動車用ブレーキ摩擦製品市場、

製品の種類別、2021 年~2024 年(百万米ドル) 151

表 138 電気自動車用ブレーキ摩擦製品市場、

製品の種類別、2025 年~2032 年(百万米ドル) 152

表 139 電気自動車用ブレーキ摩擦製品市場、

車両の種類別、2021 年~2024 年(千台) 152

表 140 電気自動車用ブレーキ摩擦製品市場、

車両の種類別、2025年~2032年(千台) 152

表 141 電気自動車用ブレーキ摩擦製品市場、

車両の種類別、2021年~2024年(百万米ドル) 153

表 142 電気自動車用ブレーキ摩擦製品市場、

車両の種類別、2025 年~2032 年(百万米ドル) 153

表 143 バッテリー式電気自動車(BEV):ブレーキ摩擦製品市場、

地域別、2021–2024年(千台) 154

表144 バッテリー電気自動車(BEV):ブレーキ摩擦製品市場、

地域別、2025–2032年(千台) 154

表145 バッテリー電気自動車(BEVS):ブレーキ摩擦製品市場、

地域別、2021年~2024年(百万米ドル) 154

表146 バッテリー電気自動車(BEVS): ブレーキ摩擦製品市場、

地域別、2025年~2032年(百万米ドル) 154

表147 プラグインハイブリッド電気自動車(PHEV):ブレーキ摩擦製品市場、

地域別、2021–2024年(千台) 155

表148 プラグインハイブリッド電気自動車(PHEV):ブレーキ摩擦製品市場、

地域別、2025–2032年(千台) 155

表149 プラグインハイブリッド電気自動車(PHEV):ブレーキ摩擦製品市場、

地域別、2021年~2024年(百万ドル) 156

表 150 プラグインハイブリッド電気自動車(PHEV):ブレーキ摩擦製品市場、

地域別、2025 年~2032 年(百万米ドル) 156

表 151 ブレーキ摩擦製品アフターマーケット、車両種類別、

2021~2024 年(百万台) 158

表 152 ブレーキ摩擦製品アフターマーケット、車両種類別、

2025~2032 年(百万台) 159

表 153 ブレーキ摩擦製品アフターマーケット、車種別、

2021 年~2024 年(百万米ドル) 159

表 154 ブレーキ摩擦製品アフターマーケット、車種別、

2025~2032 年(百万米ドル) 159

表 155 乗用車:ブレーキ摩擦製品アフターマーケット、

種類別、2021~2024 年(百万台) 160

表 156 乗用車: ブレーキ摩擦製品アフターマーケット、

種類別、2025年~2032年(百万台) 160

表 157 乗用車:ブレーキ摩擦製品アフターマーケット、

種類別、2021年~2024年(百万米ドル) 161

表 158 乗用車:ブレーキ摩擦製品アフターマーケット、

種類別、2025 年~2032 年(百万米ドル) 161

表 159 小型商用車(LCVS):ブレーキ摩擦製品アフターマーケット、

種類別、2021年から2024年(百万台) 162

表 160 小型商用車(LCVS):ブレーキ摩擦製品アフターマーケット、

種類別、2025年から2032年(百万台) 162

表 161 小型商用車(LCVS):ブレーキ摩擦製品アフターマーケット、

種類別、2021 年~2024 年(百万米ドル) 162

表 162 小型商用車(LCVS):ブレーキ摩擦製品アフターマーケット、

種類別、2025 年~2032 年(百万米ドル) 163

表 163 大型商用車(HCVS): ブレーキ摩擦製品アフターマーケット、

製品別、2021年~2024年(百万台) 164

表164 大型商用車(HCVS):ブレーキ摩擦製品アフターマーケット、

製品別、2025–2032年(百万台) 164

表165 大型商用車(HCVS):ブレーキ摩擦製品のアフターマーケット、

製品別、2021–2024年(百万米ドル) 164

表166 大型商用車(HCVS):ブレーキ摩擦製品のアフターマーケット、

製品別、2025年~2032年(百万米ドル) 165

表167 ブレーキ摩擦製品のアフターマーケット、地域別、2021年~2024年(百万台) 168

表168 ブレーキ摩擦製品のアフターマーケット、地域別、2025年~2032年(百万台) 168

表169 ブレーキ摩擦製品のアフターマーケット、地域別、2021年~2024年(百万米ドル) 168

表170 ブレーキ摩擦製品のアフターマーケット、地域別、2025年~2032年(百万米ドル) 168

表171 アジア太平洋地域:ブレーキ摩擦製品アフターマーケット、

国別、2021年~2024年(百万台) 171

表172 アジア太平洋地域:ブレーキ摩擦製品アフターマーケット、

国別、2025年~2032年(百万台) 171

表173 アジア太平洋地域:ブレーキ摩擦製品アフターマーケット、

国別、2021年~2024年(百万米ドル) 171

表174 アジア太平洋地域:ブレーキ摩擦製品のアフターマーケット、

国別、2025年~2032年(百万ドル) 172

表175 中国におけるOEMにブレーキパッドを供給するメーカー 175

表176 中国におけるOEM向けにブレーキライナーを供給するメーカー 175

表177 中国:ブレーキ摩擦製品のアフターマーケット、製品別、

2021–2024年(百万台) 176

表178 中国:ブレーキ摩擦製品のアフターマーケット、製品別、

2025~2032年(百万台) 176

表179 中国:ブレーキ摩擦製品のアフターマーケット、製品別、

2021–2024(百万ドル) 176

表180 中国:ブレーキ摩擦製品のアフターマーケット、製品別、

2025–2032(百万ドル) 177

表181 日本におけるOEM向けにディスクパッドを供給するメーカー 177

表182 日本におけるOEM向けにディスクブレーキキャリパーを供給するメーカー 178

表183 日本:ブレーキ摩擦製品のアフターマーケット、製品別、

2021–2024(百万台) 178

表184 日本:ブレーキ摩擦製品のアフターマーケット、製品別、

2025–2032(百万台) 178

表185 日本:ブレーキ摩擦製品のアフターマーケット、製品別、

2021–2024(百万ドル) 179

表186 日本:ブレーキ摩擦製品のアフターマーケット、製品別、

2025–2032(百万ドル) 179

表187 韓国:ブレーキ摩擦製品アフターマーケット、

製品別、2021–2024(百万台) 180

表188 韓国:ブレーキ摩擦製品のアフターマーケット、

製品別、2025年~2032年(百万台) 180

表189 韓国:ブレーキ摩擦製品のアフターマーケット、

製品別、2021–2024年(百万ドル) 180

表190 韓国:ブレーキ摩擦製品アフターマーケット、

製品別、2025–2032年(百万ドル) 181

表191 インド:ブレーキ摩擦製品のアフターマーケット、製品別、

2021年~2024年(百万台) 182

表192 インド:ブレーキ摩擦製品のアフターマーケット、製品別、

2025–2032(百万台) 182

表193 インド:ブレーキ摩擦製品アフターマーケット、製品別、

2021–2024(百万米ドル) 182

表 194 インド:ブレーキ摩擦製品アフターマーケット、製品別、

2025 年~2032 年(百万米ドル) 183

表 195 ヨーロッパの OEM にディスクパッドを供給するメーカー 184

表 196 ヨーロッパの OEM にブレーキライナーを供給するメーカー 184

表 197 ヨーロッパ:ブレーキ摩擦製品アフターマーケット、国別、

2021 年~2024 年(百万台) 185

表 198 ヨーロッパ:ブレーキ摩擦製品アフターマーケット、国別、

2025 年~2032 年(百万台) 185

表 199 ヨーロッパ:ブレーキ摩擦製品アフターマーケット、国別、

2021~2024年(百万米ドル) 186

表 200 ヨーロッパ:ブレーキ摩擦製品アフターマーケット、国別、

2025~2032年(百万米ドル) 186

表201 ドイツ:ブレーキ摩擦製品のアフターマーケット、製品別、

2021–2024(百万台) 190

表202 ドイツ:ブレーキ摩擦製品のアフターマーケット、製品別、

2025–2032(百万台) 191

表203 ドイツ:ブレーキ摩擦製品アフターマーケット、製品別、

2021–2024(百万米ドル) 191

表204 ドイツ:ブレーキ摩擦製品のアフターマーケット、製品別、

2025年~2032年(百万ドル) 191

表205 フランス:ブレーキ摩擦製品のアフターマーケット、製品別、

2021–2024(百万単位) 192

表206 フランス:ブレーキ摩擦製品のアフターマーケット、製品別、

2025–2032(百万単位) 192

表207 フランス:ブレーキ摩擦製品のアフターマーケット、製品別、

2021年~2024年(百万米ドル) 193

表208 フランス:ブレーキ摩擦製品のアフターマーケット、製品別、

2025–2032(百万ドル) 193

表209 イギリス:ブレーキ摩擦製品のアフターマーケット、製品別、

2021–2024(百万台) 194

表210 イギリス:ブレーキ摩擦製品のアフターマーケット、製品別、

2025–2032(百万台) 194

表211 イギリス:ブレーキ摩擦製品のアフターマーケット、製品別、

2021–2024(百万ドル) 194

表212 イギリス:ブレーキ摩擦製品のアフターマーケット、製品別、

2025–2032(百万ドル) 195

表213 スペイン:ブレーキ摩擦製品のアフターマーケット、製品別、

2021–2024(百万台) 195

表214 スペイン:ブレーキ摩擦製品のアフターマーケット、製品別、

2025–2032(百万単位) 196

表215 スペイン:ブレーキ摩擦製品のアフターマーケット、製品別、

2021–2024(百万米ドル) 196

表 216 スペイン:ブレーキ摩擦製品アフターマーケット、製品別、

2025 年~2032 年(百万米ドル) 196

表 217 南米アメリカにおける OEM 向けにブレーキパッドを供給するメーカー 198

表 218 南米アメリカの OEM にブレーキライナーを供給するメーカー 198

表 219 北米:ブレーキ摩擦製品アフターマーケット、

国別、2021 年~2024 年(百万台) 199

表 220 北米:ブレーキ摩擦製品アフターマーケット、

国別、2025 年~2032 年(百万台) 200

表 221 北米:ブレーキ摩擦製品アフターマーケット、

国別、2021年~2024年(百万米ドル) 200

表 222 北米:ブレーキ摩擦製品アフターマーケット、

国別、2025年~2032年(百万米ドル) 200

表 223 アメリカ:ブレーキ摩擦製品アフターマーケット、製品別、

2021 年~2024 年(百万台) 204

表 224 アメリカ:ブレーキ摩擦製品アフターマーケット、製品別、

2025~2032 年(百万台) 204

表 225 アメリカ:ブレーキ摩擦製品アフターマーケット、製品別、

2021~2024 年(百万米ドル) 204

表 226 アメリカ:ブレーキ摩擦製品アフターマーケット、製品別、

2025 年~2032 年(百万米ドル) 205

表 227 メキシコ:ブレーキ摩擦製品アフターマーケット、製品別、

2021–2024(百万単位) 205

表228 メキシコ:ブレーキ摩擦製品アフターマーケット、製品別、

2025–2032(百万単位) 206

表229 メキシコ:ブレーキ摩擦製品のアフターマーケット、製品別、

2021–2024(百万米ドル) 206

表230 メキシコ:ブレーキ摩擦製品のアフターマーケット、製品別、

2025–2032(百万ドル) 206

表231 カナダ:ブレーキ摩擦製品のアフターマーケット、製品別、

2021–2024(百万台) 207

表232 カナダ:ブレーキ摩擦製品のアフターマーケット、製品別、

2025年~2032年(百万台) 207

表233 カナダ:ブレーキ摩擦製品のアフターマーケット、製品別、

2021–2024(百万ドル) 208

表234 カナダ:ブレーキ摩擦製品のアフターマーケット、製品別、

2025–2032(百万ドル) 208

表235 その他の地域:ブレーキ摩擦製品アフターマーケット、

国別、2021–2024(百万台) 209

表236 その他の地域:ブレーキ摩擦製品アフターマーケット、

国別、2025–2032年(百万台) 210

表237 世界その他の地域:ブレーキ摩擦製品アフターマーケット、

国別、2021–2024年(百万米ドル) 210

表238 その他の地域:ブレーキ摩擦製品のアフターマーケット、

国別、2025年~2032年(百万米ドル) 210

表239 ロシア:ブレーキ摩擦製品のアフターマーケット、製品別、

2021–2024(百万台) 212

表240 ロシア:ブレーキ摩擦製品アフターマーケット、製品別、

2025–2032(百万台) 213

表241 ロシア:ブレーキ摩擦製品のアフターマーケット、製品別、

2021年~2024年(百万米ドル) 213

表242 ロシア:ブレーキ摩擦製品のアフターマーケット、製品別、

2025–2032(百万ドル) 213

表243 ブラジル:ブレーキ摩擦製品のアフターマーケット、製品別、

2021–2024(百万台) 214

表244 ブラジル:ブレーキ摩擦製品のアフターマーケット、製品別、

2025年~2032年(百万台) 214

表245 ブラジル:ブレーキ摩擦製品のアフターマーケット、製品別、

2021–2024(百万ドル) 215

表246 ブラジル:ブレーキ摩擦製品アフターマーケット、

製品別、2025–2032(百万ドル) 215

表247 主要企業が展開する戦略の概要 216

表248 ブレーキ摩擦製品市場シェア分析、2024年 220

表249 ブレーキ摩擦製品市場:地域別市場規模、2024年 226

表250 ブレーキ摩擦製品市場:製品別市場規模、2024年 227

表 251 ブレーキ摩擦製品市場:材料フットプリント、2024 年 228

表 252 ブレーキ摩擦製品市場:車両種類フットプリント、2024 年 229

表 253 アフターマーケットブレーキ摩擦製品市場:

電気自動車の種類別フットプリント、2024 年 233

表 254 アフターマーケットブレーキ摩擦製品市場:

ICE 車両の種類フットプリント、2024 年 234

表 255 アフターマーケットのブレーキ摩擦製品市場:

ブレーキ摩擦製品の種類フットプリント、2024 年 235

表256 サプライヤー分析:OEM向けブレーキパッドメーカー、2022年~2025年 236

表257 サプライヤー分析:OEM向けブレーキローターメーカー、2022年~2025年 236

表258 サプライヤー分析:ブレーキドラムメーカーからOEMへの供給、2022年~2025年 237

表259 ブレーキ摩擦製品市場:製品発売、2021年6月~2025年4月 237

表260 ブレーキ摩擦製品市場:取引、2021年6月~2025年4月 242

表261 ブレーキ摩擦製品市場:拡張、2021年6月~2025年4月 245

表262 ブレーキ摩擦製品市場:その他の動向、2021年6月~2025年4月 246

表263 アイシン・エィ・ダブリュ・コーポレーション:会社概要 247

表264 アイシン・エィ・ダブリュ・コーポレーション:製品ラインナップ 248

表265 アイシン・エィ・ダ・コーポレーション:製品発売 249

表266 アイシン・エィ・ダ・コーポレーション:取引 250

表267 アイシン・エィ・ダ・コーポレーション:その他の動向 251

表268 ZFフリードリヒスハーフェンAG:会社概要 253

表269 ZFフリードリヒスハーフェンAG:提供製品 254

表270 ZFフリードリヒスハーフェンAG:製品発売 255

表271 ZFフリードリヒスハーフェンAG:取引 256

表272 ZFフリードリヒスハーフェンAG:その他の動向 257

表273 ブレムボS.P.A:会社概要 259

表274 BREMBO S.P.A:提供製品 260

表275 BREMBO S.P.A:製品発売 261

表276 BREMBO S.P.A:取引 263

表277 ブレムボS.P.A:事業拡大 263

表278 ブレムボS.P.A:その他の動向 264

表279 テネコ・インク:会社概要 266

表280 テネコ・インク:製品ラインナップ 266

表281 TENNECO INC.:製品発売 268

表282 TENNECO INC.:取引 269

表283 NISSHINBO HOLDINGS INC.:会社概要 270

表284 NISSHINBO HOLDINGS INC.:提供製品 271

表 285 日新日鉄ホールディングス株式会社:製品発売 272

表 286 日新日鉄ホールディングス株式会社:取引 272

表 287 日新日鉄ホールディングス株式会社:その他の動向 273

表 288 ロバート・ボッシュ GMBH:会社概要 274

表 289 ロバート・ボッシュ GMBH:製品 276

表 290 ロバート・ボッシュ GMBH:新製品 278

表 291 ロバート・ボッシュ GMBH:取引 279

表 292 ロバート・ボッシュ GMBH:事業拡大 280

表 293 曙ブレーキ工業株式会社:会社概要 282

表 294 曙ブレーキ工業株式会社:製品概要 283

表 295 曙ブレーキ工業株式会社:新製品 284

表 296 曙ブレーキ工業株式会社:取引 285

表 297 曙ブレーキ工業株式会社:その他の動向 285

表 298 コンチネンタル AG:会社概要 286

表299 コンチネンタルAG:提供製品 287

表300 コンチネンタルAG:製品発売 288

表301 コンチネンタルAG:取引 289

表302 コンチネンタルAG:事業拡大 289

表303 ITT INC.:会社概要 290

表304 ITT INC.:提供製品 291

表305 ITT INC.:製品発売 292

表306 ITT INC.:取引 292

表307 ITT INC.:事業拡大 292

表308 ITT社:その他の動向 292

表309 MIBA AG:会社概要 293

表310 MIBA AG:提供製品 294

表311 MIBA AG:事業拡大 295

表 312 SGL カーボン:事業概要 296

表 313 SGL カーボン:提供製品 297

表 314 SGL カーボン:事業拡大 298

表 315 カミンズ社:会社概要 299

表 316 カミンズ社:提供製品 300

表 317 カミンズ社:新製品 301

表 318 カミンズ社:取引 302

表 319 カミンズ社:その他の動向 302

表 320 HELLA GMBH & CO. KGAA:会社概要 303

表 321 FTE AUTOMOTIVE:会社概要 304

表 322 WUHAN YOUFIN AUTO PARTS CO., LTD.:会社概要 305

表 323 EBC BRAKES:会社概要 306

表 324 日立アステモ株式会社:会社概要 307

表 325 HALDEX:会社概要 308

表 326 CARDONE INDUSTRIES:会社概要 309

表 327 GMP FRICTION PRODUCTS:会社概要 310

表 328 DELPHI TECHNOLOGIES:会社概要 311

表 329 DURAGO:会社概要 312

表 330 RAYBESTOS:会社概要 313

表 331 POWERSTOP LLC:会社概要 314

表332 カーライル・ブレーキ&フリクション:会社概要 315

表333 マット・ホールディングス株式会社:会社概要 316

表334 パワテック・オートパーツ株式会社:会社概要 317

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/