医療・ヘルスケア分野では、3Dプリントによる高性能プラスチックの採用が大きな変革をもたらしています。PEEK、PEKK、PPSUなどの材料は、優れた生体適合性、耐薬品性、機械的安定性を備えた患者専用のインプラント、補綴物、手術器具、複雑な医療機器の製造を可能にします。これらの技術革新は、高度に規制された環境において、カスタマイズされたオンデマンドの製造を可能にする一方で、臨床転帰を改善する原動力となっています。

産業要件が進化し、生産規模が拡大するにつれて、3Dプリンティング用高性能プラスチック市場は、世界各地域で持続的かつ多様な成長が見込まれています。

3Dプリンティング高性能プラスチック市場における魅力的な機会

南米アメリカ

北米の3Dプリンティング高性能プラスチック市場の成長は、急速な産業化、技術の進歩、生体適合材料への注目の高まりに起因しています。

医療・防衛、航空宇宙・防衛などの最終用途産業からの需要の高まりが、3Dプリンティング高性能プラスチック市場を牽引しています。

軽量・高強度材料を採用するための政府投資やイニシアチブの高まりが、3Dプリンティング高性能プラスチック市場を牽引しています。

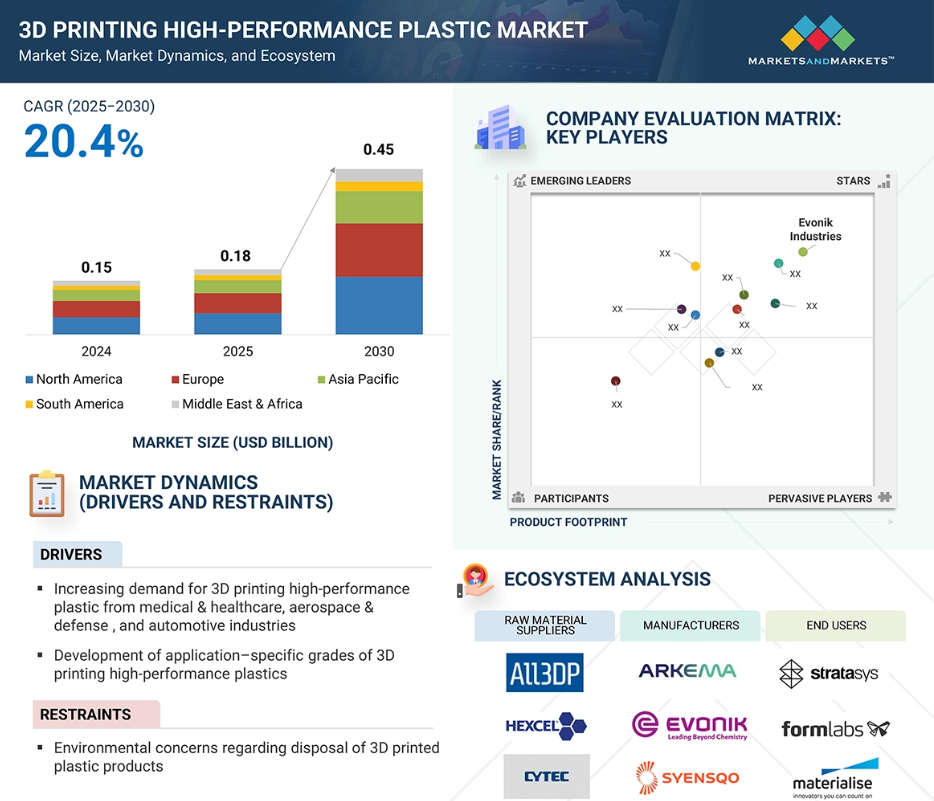

3Dプリンティング高性能プラスチック市場は、予測期間中に年平均成長率20.4%で、2030年までに4.5億米ドルに達する見込みです。

さまざまな最終用途産業からの軽量で耐久性のある高性能コンポーネントに対する需要の増加により、3Dプリンティング高性能プラスチックの需要が大幅に増加しています。

3Dプリンティング高性能プラスチックの世界市場ダイナミクス

DRIVER:医療・ヘルスケア、航空宇宙・防衛、自動車産業からの3Dプリンティング高性能プラスチック需要の増加

3Dプリンティング技術は、航空宇宙・防衛分野で大きく利用されています。航空機産業は、3Dプリンティング高性能プラスチックを最初に使用した産業の1つです。これらは、非常に高温の条件にさらされる可能性があるため、複雑で入り組んだ部品を生成するのに非常に便利です。航空機会社や自動車会社は、主に高性能熱可塑性プラスチックを製造業務に取り入れるため、この要因に注目しています。

ポリエーテルエーテルケトン(PEEK)は、医療・ヘルスケア分野で大きな需要があります。これは、3Dプリントされた高性能プラスチックがオートクレーブ滅菌が可能であることを意味し、バイオメディカル分野のほとんどの用途で必要とされます。また、この材料は生体適合性があり、認証の下で移植が可能です。PEEKは脊椎や骨のインプラントに非常に高い需要があります。

これらの材料は、剛性、強度、耐熱性のバランスが非常に優れているため、自動車や航空分野は特に関心を持っています。高性能プラスチックの3Dプリンティングは、自動車分野の製造プロセスに革命をもたらしています。この技術は、より複雑で軽量な構造を可能な限り低コストで製造することに貢献しています。例えば、BMWは、EOS GmbHエレクトロ・オプティカル・システムズ社(ドイツ)やカーボン社(アメリカ)などの3Dプリンティングの大手企業と協力して、商用車用の3Dプリンティング部品を製造しています。StratasysのULTEM 9085は、航空宇宙および自動車市場に最適で、高性能の部品と非常に軽量な金属の代替品を提供します。フランスの航空機メーカーで設計チームのLatecoereは、ULTEM 9085を使用して、機能モデル、特殊工具、エアダクトハウジング部品を製造しています。

制約:3Dプリントプラスチック製品の廃棄に関する環境への懸念

高性能プラスチックを3Dプリントするためには、多額の設備投資が必要です。コストが高いため、新規企業にとっては参入障壁となり、中小企業(SMEs)にとっては高度な機械を購入する能力が制限され、競争力と市場参入が制限されます。中小企業は資金力に乏しいことが多く、先端機器の購入やリースにかかる高額な初期費用を負担することが困難です。このため、生産性の高い効率的な機械へのアクセスが制限され、大企業との競争力に影響を及ぼしています。地域によっては、資金調達手段を利用できないことが状況を悪化させ、中小企業が最新の機械を入手する能力をさらに制限しています。その結果、老朽化した機器や効率性の低い機器に依存することになり、市場全体の成長に影響を及ぼします。

この市場の大手企業は、市場を維持するために、徐々にこの制限を克服しようとしています。例えば、エボニック産業は、バイオサーキュラー原料をベースとした3Dプリンティング用のPA12パウダーを初めて発売しました。さらに、アルケマはシンガポールにバイオベースのポリアミド11の新工場を建設し、世界のポリアミド11の生産能力を50%増強する予定です。

可能性:機能部品製造における強化3Dプリンティング高機能プラスチックの普及拡大

機能部品の製造において、強化3Dプリンティング用高機能プラスチックの需要が高まっています。これらのグレードは、腐食性、高圧・高温などの最も過酷な条件下で最高の性能を発揮します。PEEK、PEKK、ポリアミドは、炭素繊維やガラス繊維で強化され、その性能を高めています。これらは優れた曲げ強度と卓越した剛性対重量比を提供し、機能的な試作品や選択的な最終使用部品において、金属部品の優れた代替品となります。高強度と軽量の融合により、これらの材料はより重い金属の代替が可能となり、メーカーは性能を損なうことなく部品の重量を減らすことができます。これは特に航空宇宙産業や自動車産業において有効で、軽量化は燃費の向上や排出ガスの削減につながります。高強度、軽量、剛性のブレンドにより、機能的なプロトタイプや選択的な最終使用部品などの用途において、より重い金属部品の優れた代替品となります。

強化3Dプリンティングプラスチックは、従来の手段では製造が比較的困難であった、カスタマイズされた複雑で高機能な部品の製造を可能にします。この設計の自由度により、イノベーションとラピッドプロトタイピングがサポートされ、製品開発サイクルの短縮とオーダーメイドのソリューションが可能になります。

課題 3Dプリンティング高性能プラスチックの商用グレードの高い製造コスト

3Dプリンティング用高性能プラスチックの商用グレードの製造は、その製造に使用される原材料にさまざまな付加価値があるため、コストがかかります。3D印刷用プラスチックの商用グレードの開発に使用される原材料を流通させるチェーン供給は、新興国ではまだ形成されていません。炭素繊維やガラス繊維のような高コストの付加価値材料は、ベース材料と一緒に使用されるため、コストも高くなります。そのため、3Dプリンティング用高機能プラスチックの商用グレードの生産コストが高いことが、世界の3Dプリンティング用高機能プラスチック産業における課題となっています。

原材料のコストはさておき、これらのプラスチックを3Dプリント可能な材料(粉末、フィラメント、樹脂など)に変換するには、さらなる処理手順と装置が必要です。これは、商業用途に利用可能な材料全体のコストをさらに押し上げる要因になります。高性能プラスチックを加工できる商用グレードの装置には、多額の初期投資が必要です。このような資本障壁の高さが、中小企業がこのような材料を採用することを躊躇させ、大量市場への浸透を妨げています。

高性能プラスチックをプリントできる産業用3Dプリンターは、通常の材料用のプリンターよりもはるかに高価です。さらに、専用の後処理装置と運用費が全体のコストをさらに押し上げます。高価な装置と材料が複合的に影響するため、高性能プラスチックは高価値の用途(航空宇宙・防衛、医療・ヘルスケア、石油・ガスなど)への応用が制限され、市場の拡大と普及が遅れます。

世界の3Dプリンティング高性能プラスチック市場のエコシステム分析

3Dプリンティング市場のエコシステム分析では、原料サプライヤー、メーカー、流通業者、エンドユーザーなど、さまざまな利害関係者の相互関係を特定・分析します。原材料サプライヤーは、繊維、樹脂、添加剤を提供します。ディストリビューターとサプライヤーは、サプライチェーンを合理化し、業務効率と収益性を向上させるために、製造会社とエンドユーザーの間の接触を確立します。

種類別では、PEEK & PEKKセグメントが2030年に最大の市場シェアを占めるでしょう。

ポリエーテルエーテルケトン(PEEK)とポリエーテルケトンケトン(PEKK)は、いくつかの要因により需要が急増しているため、2030年に最大の市場シェアを占めるでしょう。PEEKとPEKKは、卓越した耐薬品性、機械的強度、高温耐性、耐久性を示し、医療・ヘルスケア、航空宇宙・防衛、輸送などの厳しい用途に最適です。

過酷な条件下(高温や過酷な化学物質など)で機能する能力は、一般的なポリマーとは一線を画します。これらの材料はいずれも生体適合性があり、医療機器やインプラントにとって重要な放射線透過性を有しています。例えばPEEKは、非金属で軽量の選択肢として整形外科や脊椎インプラントで一般的であり、人体との適合性が医薬品で確立されています。

PEEKとPEKKは、従来の製造では不可能または困難な、複雑な形状の軽量部品の製造を可能にします。これは、軽量化が燃費や性能向上につながる航空宇宙産業や自動車産業で特に有用です。

PEKKとPEEKは、溶融積層造形法(FDM)や選択的レーザー焼結法(SLS)のような高度な3Dプリンティング技術で加工できるため、最終用途の部品を極めて高い精度で迅速に試作・生産できます。

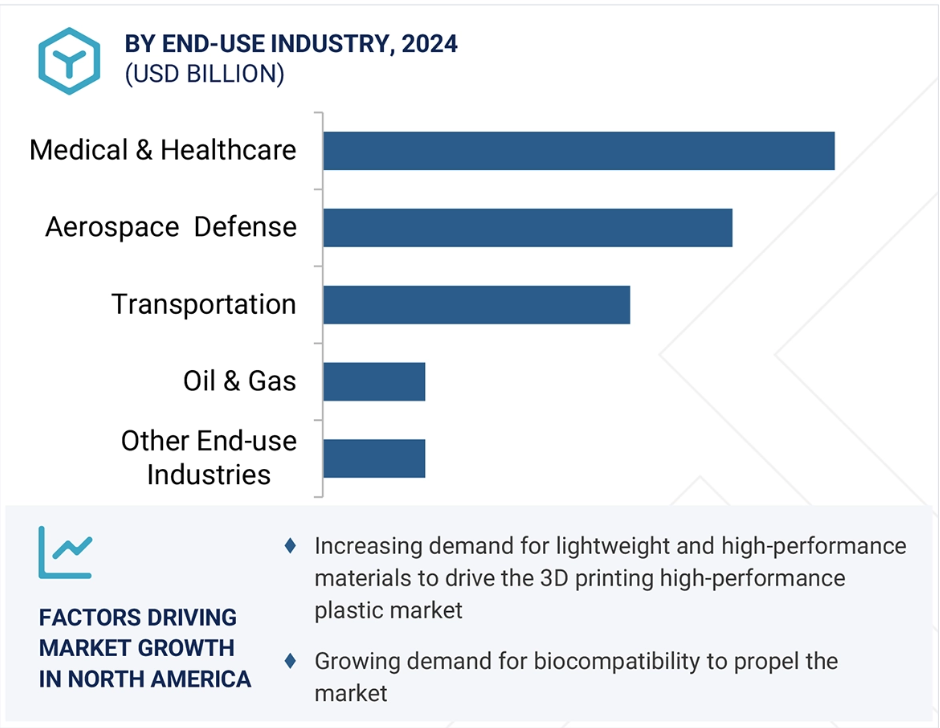

医療・ヘルスケア産業は、予測期間中に最も高いCAGRを記録する見込みです。

医療・ヘルスケア産業は、3Dプリンティング高性能プラスチック市場の成長を牽引する主要産業です。最も技術革新を推進する分野の1つである医療は、複雑な臨床ニーズに対応するために先進的な材料と技術を継続的に採用しています。PEEK、PEKK、PPSUなどの高機能プラスチックは、生体適合性、耐薬品性、寸法安定性、耐クリープ性に優れているため、ますますユーティリティが高まっています。これらの特性は、医療機器、手術器具、カスタム補綴物、インプラント、ティッシュエンジニアリング用足場の製造に理想的です。

医療領域における3Dプリンティングの金額別メリットは、個々の解剖学的構造に合わせた患者固有のコンポーネントを製造する能力にあり、より効果的で個別化された治療を可能にします。アプリケーションは、整形外科、歯科、頭蓋顎顔面再建、インプラント器具など、精度、カスタマイズ、性能が最も重要な分野に及びます。

さらに、人間の臓器や組織を作製する可能性を含むバイオプリンティングの最近の進歩は、ヘルスケア分野での高性能3Dプリンティングプラスチックの採用をさらに加速させる態勢を整えています。これらの技術革新は、再生医療や移植ソリューションに変革をもたらす可能性を秘めています。

医療分野に続き、航空宇宙・防衛産業も、航空機システムにおける3Dプリンティングによる高性能コンポーネントの統合が原動力となり、大きな成長が見込まれています。これらの材料は、軽量化、設計の柔軟性、過酷な動作環境に対する耐性を提供し、民間および防衛航空宇宙アプリケーションの双方にとって重要な利点となります。

予測期間中、3Dプリント高性能プラスチック市場で最も高い成長が見込まれるのは北米です。

北米地域は、Nano Dimensions社(Markforged社)、Oxford Performance Materials社、Impossible Objects社、Evonik Industries社などの主要な3Dプリンティング高性能プラスチックメーカーの存在により、予測期間中に3Dプリンティング高性能プラスチック市場を支配すると予測されています。これらの企業は、製品の発売、提携、パートナーシップ、買収などの有機的・無機的戦略を通じて事業を拡大し、より強力な市場シェアを獲得しようとしています。消費者の嗜好の変化と持続可能性へのシフトの高まりにより、メーカーは持続可能な製品の生産に取り組んでいます。例えば、エボニックはバイオ循環原料をベースにした世界初の3Dプリンティング用PA12パウダーを発表しました。

北米は研究開発でリードしており、技術革新と製造熟練度に多額の投資を行っています。ジェネレーティブデザインツールと人工知能の統合により、北米のインフラはさらに強化され、3Dプリンターによる高性能プラスチックを使用する主要産業の拡大が促進されました。

技術革新、産業への導入、強力な製造インフラ、支援政策における北米のリーダーシップが、この地域における3Dプリント高機能プラスチックの需要拡大を後押ししています。

2025年から2030年までの最高成長率市場

最も急成長している北米市場

3Dプリンティング高性能プラスチック市場の最新動向

- 2025年5月、エボニック産業はアメリカにおけるエボニックの3Dプリンティング用PA12パウダーの販売で3DChimeraと提携。この契約は、高い柔軟性、耐熱性、高剛性、特殊なカーボンブラックを含むエボニックの高品質INFINAMパウダーを対象としたものです。

- 2024年6月、ナノ・ディメンションズ(マークフォージド)は、FX20プリンターで航空宇宙部品を3Dプリントするために設計された超高性能フィラメントVegaを発売しました。Vegaは卓越した強度を持つだけでなく、軽量化、コスト効率、リードタイム短縮といった大きなメリットを顧客にもたらすと期待されています。

- 2023年9月、エボニックとレーボスは産業用3Dプリンティングに関する戦略的パートナーシップを締結し、レーボスはエボニックのPA613ポリマー化学に基づく新しいLUVOSINT配合を開発しました。

- 2022年11月、オックスフォード・パフォーマンス・マテリアルズ社は、世界最高性能のPAEKポリマー合成技術で構成されるイギリスのケトネックス社の特許ポートフォリオを取得することで合意したと発表しました。OPMは、既存のポートフォリオにこれらの合成特許を追加することで、バイオメディカル、産業、航空宇宙、エネルギー、電子産業など幅広い用途で使用されるPAEK(ポリアリールエーテルケトン)材料技術のリーダーとして認知される能力をさらに高めました。

主要市場プレイヤー

3dプリンティング用高性能プラスチック市場の主要プレーヤーは以下の通りです

Evonik Industries (Germany)

Arkema (France)

Lehmann&Voss&Co. (Germany)

Nano Dimensions (US)

Oxford Performance Materials (US)

EOS GmbH (Germany)

Solvay (Belgium)

SABIC (Saudi Arabia)

Forward AM Techbologies GmbH (Germany)

Impossible Objects (US)

Apium Additive Technologies GmbH (Germany)

Ensigner (Germany)

Victrex Plc (UK)

Mitsubishi Chemical Corporation (Japan)

Toray Industries, Inc. (Japan)

1 はじめに 35

1.1 調査目的 35

1.2 市場の定義 35

1.3 調査範囲 36

1.3.1 対象市場と地域範囲 36

1.3.2 対象範囲と除外範囲 37

1.3.3 考慮した年数 38

1.3.4 通貨 38

1.3.5 単位の考慮 38

1.4 利害関係者 38

1.5 変更点のまとめ 39

2 調査方法 40

2.1 調査データ 40

2.1.1 二次データ 41

2.1.1.1 二次情報源 41

2.1.1.2 二次資料からの主要データ 41

2.1.2 一次データ 42

2.1.2.1 一次資料からの主要データ 42

2.1.2.2 主要な一次参加者 42

2.1.2.3 一次インタビューの内訳 43

2.1.2.4 産業に関する主な洞察 43

2.2 市場規模の推定 44

2.2.1 ボトムアップアプローチ 44

2.2.2 トップダウンアプローチ 45

2.3 基本数値の算出 45

2.3.1 アプローチ1:サプライサイド分析 45

2.3.2 アプローチ2:需要サイド分析 46

2.4 市場予測アプローチ 46

2.4.1 供給サイド 46

2.4.2 需要サイド

2.5 データの三角測量 46

2.6 要因分析 48

2.7 調査の前提 48

2.8 研究の限界とリスク評価 49

3 エグゼクティブサマリー 50

4 プレミアムインサイト

4.1 3Dプリンティング用高性能プラスチック市場におけるプレーヤーの魅力的な機会 55

4.2 3Dプリンティング高性能プラスチック市場:種類別、地域別 56

4.3 3Dプリンティング高性能プラスチック市場:形状別 56

4.4 3Dプリンティング高性能プラスチック市場:技術別 57

4.5 3dプリンティング高性能プラスチック市場:用途別 57

4.6 3dプリンティング高性能プラスチック市場:最終用途産業別 58

4.7 3dプリンティング高性能プラスチック市場:国別 58

5 市場の概要

5.1 導入 59

5.2 市場ダイナミクス 60

5.2.1 推進要因 60

5.2.1.1 医療・ヘルスケア、航空宇宙・防衛、自動車産業における用途の増加 60

5.2.1.2 3Dプリンティング用高性能プラスチックの用途別グレードの開発 61

5.2.1.3 様々な産業での採用を支援する政府の取り組み 61

5.2.1.4 持続可能なソリューションに対する投資の増加と有利な政策 62

5.2.2 阻害要因 62

5.2.2.1 3Dプリントプラスチック製品の廃棄に関する環境問題 62

5.2.2.2 新興国における新技術の受容に対する懐疑論 63

5.2.3 機会 63

5.2.3.1 3Dプリンティング高性能プラスチックのバイオベースグレードに対する需要の増加 63

5.2.3.2 機能部品の製造における強化3Dプリンティング高機能プラスチックの普及拡大 63

5.2.4 課題 64

5.2.4.1 3Dプリンティング用高性能プラスチックの市販グレードの製造コストの高さ 64

5.2.4.2 リードタイムの長期化 64

5.3 ポーターの5つの力分析 65

5.3.1 新規参入の脅威 65

5.3.2 代替品の脅威 66

5.3.3 供給者の交渉力 66

5.3.4 買い手の交渉力 66

5.3.5 競合の激しさ 67

5.4 主要ステークホルダーと購買基準 67

5.4.1 購入プロセスにおける主要ステークホルダー 67

5.4.2 購買基準 68

5.5 マクロ経済指標 69

5.5.1 はじめに

5.5.2 GDPの動向と予測 69

5.5.3 医療・ヘルスケア産業の動向 70

5.5.4 航空宇宙・防衛産業の動向 71

5.6 サプライチェーン分析 71

5.6.1 原材料 72

5.6.2 最終製品分析 72

5.7 バリューチェーン分析 73

5.8 エコシステム分析 74

5.9 価格分析 75

5.9.1 最終用途産業の平均販売価格(主要企業別、2024年) 75

5.9.2 種類別平均販売価格動向 77

5.9.3 アプリケーション別平均販売価格動向(2022-2025年) 78

5.9.4 平均販売価格動向:地域別 79

5.10 貿易分析 80

5.10.1 輸入シナリオ(HSコード847790) 80

5.10.2 輸出シナリオ(HSコード847790) 81

5.11 技術分析 82

5.11.1 主要技術 82

5.11.1.1 フューズド・デポジション・モデリング(FDM)/フューズド・フィラメント・ファブリケーション(FFF) 82

5.11.1.2 選択的レーザー焼結(SLS) 83

5.11.2 補完技術 84

5.11.2.1 ファイバーの自動配置 84

5.12 3Dプリンティング高性能プラスチック市場におけるAI/GEN AIの影響 84

5.12.1 主要な使用事例と市場の可能性 84

5.12.2 3Dプリンティング高性能プラスチック市場におけるベストプラクティス 85

5.12.3 3Dプリンティング高性能プラスチック市場におけるAIの導入事例 86

5.12.4 相互接続された隣接エコシステムと市場プレーヤーへの影響 86

5.12.5 3Dプリンティング高性能プラスチック市場における顧客のジェネレーティブAI導入準備 86

5.13 特許分析 86

5.13.1 導入 86

5.13.2 方法論 86

5.13.3 特許の種類 87

5.13.4 洞察 88

5.13.5 特許の法的地位 88

5.13.6 管轄区域分析 89

5.13.7 上位出願者 89

5.13.8 FORD GLOBAL TECHNOLOGIES LLCの特許一覧 90

5.13.9 ヒューレット・パッカード開発会社の特許一覧 90

5.13.10 BASF SE の特許一覧 91

5.14 規制の状況 91

5.14.1 規制機関、政府機関、その他の組織 91

5.15 主要な会議とイベント(2024-2025年) 94

5.16 ケーススタディ分析 95

5.16.1 高品質の複雑部品を迅速に生産する航空宇宙産業と自動車産業向けの材料開発 95

5.16.2 ロッキード・マーチンと高機能熱可塑性プラスチック 95

5.16.3 エボニック、バイオ循環原料に基づく世界初の3D プリント用PA12 粉末を発表 96

5.17 顧客ビジネスに影響を与える傾向と混乱 96

5.18 投資と資金調達のシナリオ 97

5.19 2025年アメリカ関税の影響-3dプリンティング用高性能プラスチック市場 97

5.19.1 導入 97

5.19.2 主要関税率 98

5.19.3 価格への影響分析 99

5.19.4 国・地域への主な影響 99

5.19.4.1 アメリカ 99

5.19.4.2 ヨーロッパ 100

5.19.4.3 アジア太平洋 102

6 3Dプリンティング用高性能プラスチック市場:種類別 104

6.1 はじめに 105

6.2 ポリアミド(PA) 107

6.2.1 耐久性、耐熱性、化学薬品、水、燃料、潤滑油による耐腐食性が市場を牽引 107

6.3 ポリエーテルイミド(PEI) 109

6.3.1 航空宇宙、自動車、産業セクターからの高い需要 109

6.4 ポリエーテルエーテルケトン&ポリエーテルケトン(PEEK&PECK) 111

6.4.1 大量生産を後押しする高い研究開発投資 111

6.5 強化Hpp 113

6.5.1 ハイエンド用途からの大きな需要 113

6.5.2 強化3Dプリンティング高性能プラスチック、樹脂種類別 115

6.5.2.1 熱可塑性樹脂 115

6.5.2.2 熱硬化性樹脂 117

6.5.3 強化Hpp:繊維種類別 118

6.5.3.1 炭素繊維 118

6.5.3.2 その他の繊維の種類 119

6.6 その他の種類 121

6.6.1 ppsu(ポリフェニルサルホン) 121

6.6.2 パイ(ポリアミドイミド) 121

6.6.3 PSU(ポリスルホン) 121

6.6.4 PES(ポリエーテルサルホン) 121

7 3Dプリンティング用高性能プラスチック市場:形状別 124

7.1 はじめに 125

7.2 フィラメント・ペレット 126

7.2.1 Peek & Pekk、Pei、PPSU、PES、PSU、PVDF などの素材が市場を牽引 126

と強化HPP が市場を牽引 126

7.3 パウダー 128

7.3.1 溶融フィラメント製造(SLS)技術の発展が支える市場成長 128

8 3Dプリンティング用高性能プラスチック市場(技術別) 131

8.1 導入 132

8.2 フューズド・デポジション・モデリング(FDM)/フューズド・フィラメント・ファブリケ ーション(FFF) 134

8.2.1 複雑な形状で強度と耐久性のある部品を製造するFDM/FFF技術 134

8.2.2 FDM/FFF市場、種類別 136

8.2.3 fdm/fff技術、用途別 137

8.2.4 FDM/FFF技術:最終用途産業別 139

8.3 選択的レーザー焼結(SLS) 141

8.3.1 複雑な形状と優れた機械的特性を持つ部品の製造 141

9 3Dプリンティング高性能プラスチック市場、用途別 143

9.1 導入 144

9.2 プロトタイピング 146

9.2.1 低コスト・短時間で3Dモデルを開発 146

9.3 ツーリング 148

9.3.1 品質と機能性を損なうことなく低コストで部品を製造 148

9.4 機能部品製造 150

9.4.1 3Dプリンティング高性能プラスチックの普及を促進するバルク製造へのシフト 150

10 3Dプリンティング用高性能プラスチック市場:最終用途産業別 152

10.1 はじめに 153

10.2 医療・ヘルスケア 155

10.2.1 医療機器、インプラント、バイオプリント臓器が市場を牽引 155

10.3 航空宇宙・防衛 156

10.3.1 燃費向上のための金属部品の代替が市場を牽引 156

10.4 輸送分野 158

10.4.1 自動車部品のプロトタイピングが市場を牽引 158

10.5 石油・ガス 160

10.5.1 堅牢、軽量、耐久性、耐腐食性部品の製造が市場を牽引 160

10.6 その他の最終用途産業 162

10.6.1 電気・電子 162

10.6.2 消費財 162

10.6.3 産業 162

11 3Dプリンティング用高性能プラスチック市場(地域別) 164

11.1 はじめに 165

11.2 南米アメリカ 167

11.2.1 南米:3D プリント用高性能プラスチック市場:タイプ別 169

種類別 169

169 11.2.2 南米:3Dプリンティング用高性能プラスチック市場:形状別 166

形状別 170

11.2.3 南米:3d プリンティング用高性能プラスチック市場:用途別 172

用途別 172

11.2.4 南米:3d プリンティング用高性能プラスチック市場:用途別 174

最終用途産業別 174

11.2.5 南米:3d プリンティング用高性能プラスチック市場:国別 175

国別 175

11.2.5.1 アメリカ 176

11.2.5.1.1 医療・ヘルスケア、航空機、自動車分野

が市場を牽引 176

11.2.5.2 カナダ 178

11.2.5.2.1 医療・ヘルスケア、航空宇宙・防衛分野が成長を牽引 178

が成長を牽引 178

11.2.5.3 メキシコ 180

11.2.5.3.1 航空宇宙・防衛分野からの需要増加 180

11.3 ヨーロッパ 182

11.3.1 ヨーロッパ:3Dプリンティング用高性能プラスチック市場(種類別) 184

11.3.2 ヨーロッパ:3dプリンティング用高性能プラスチック市場:形状別 185

11.3.3 ヨーロッパ:3dプリンティング用高性能プラスチック市場:用途別 187

11.3.4 ヨーロッパ:3dプリンティング高機能プラスチック市場:最終用途産業別 189

11.3.5 ヨーロッパ:3Dプリンティング用高性能プラスチック市場:国別 190

11.3.5.1 ドイツ 192

11.3.5.1.1 新技術と新素材の開発が市場を牽引 192

11.3.5.2 フランス 193

11.3.5.2.1 航空宇宙・防衛分野が市場を牽引 193

11.3.5.3 イギリス 195

11.3.5.3.1 政府、3Dプリンティング協会、企業による振興と採用が市場を牽引 195

11.3.5.4 イタリア 197

11.3.5.4.1 運輸、航空宇宙・防衛分野が市場を牽引 197

11.3.5.5 スペイン 198

11.3.5.5.1 持続可能性とエコフレンドリー素材が市場を牽引 198

11.3.5.6 その他のヨーロッパ 200

11.4 アジア太平洋地域 202

11.4.1 アジア太平洋地域:3Dプリンティング用高性能プラスチック市場(種類別) 204

11.4.2 アジア太平洋地域:3d プリンティング用高性能プラスチック市場:形態別 205

形状別 205

11.4.3 アジア太平洋地域:3d プリンティング用高性能プラスチック市場:用途別 207

用途別 207

11.4.4 アジア太平洋地域:3dプリンティング高性能プラスチック市場:用途別 209

最終用途産業 209

11.4.5 アジア太平洋地域:3d プリンティング用高性能プラスチック市場:国別 210

国別 210

11.4.5.1 中国 211

11.4.5.1.1 3Dプリンティング技術の成長に向けた取り組みが市場を牽引 211

11.4.5.2 日本 213

11.4.5.2.1 運輸、電気・電子分野が大きな需要を生む 213

11.4.5.3 韓国 215

11.4.5.3.1 多角化した産業基盤、ハイエンド電子機器における主導的地位、高い官民研究開発費が市場を牽引 215

11.4.5.4 インド 216

11.4.5.4.1 拡大する産業導入が市場を牽引 216

11.4.5.5 その他のアジア太平洋地域 218

11.5 南米アメリカ 220

11.5.1 南米:3D プリント用高性能プラスチック市場

種類別 220

11.5.2 南米:3d プリンティング用高性能プラスチック市場:形状別 221

形状別 221

11.5.3 南米:3d プリンティング用高性能プラスチック市場:用途別 224

用途別 224

11.5.4 南米:3Dプリンティング用高性能プラスチック市場:用途別 225

最終用途産業別 225

11.5.5 南米:3D プリント用高性能プラスチック市場:国別 226

国別 226

11.5.5.1 ブラジル 228

11.5.5.1.1 活況を呈する航空宇宙分野が市場を牽引 228

11.5.5.2 アルゼンチン 229

11.5.5.2.1 航空宇宙・防衛分野からの需要が市場を牽引 229

11.5.6 その他の南米アメリカ 231

11.6 中東・アフリカ 233

11.6.1 中東・アフリカ:3Dプリンティング用高性能プラスチック市場(種類別) 233

11.6.2 中東・アフリカ:3dプリンティング用高機能プラスチック市場:形状別 234

11.6.3 中東・アフリカ:3dプリンティング用高機能プラスチック市場:用途別 237

11.6.4 中東・アフリカ:3dプリンティング用高性能プラスチック市場:最終用途産業別 238

11.6.5 中東・アフリカ:3dプリンティング用高性能プラスチック市場:国別 239

11.6.5.1 イスラエル 241

11.6.5.1.1 世界トップクラスの学術研究と研究開発への公的投資が市場を牽引 241

11.6.5.2 南アフリカ 242

11.6.5.2.1 様々な産業における3Dプリンティング技術促進のための政府投資が市場を牽引 242

11.6.5.3 GCC諸国 244

11.6.5.3.1 アジア 244

11.6.5.3.1.1 3Dプリンティング技術成長のための政府投資が市場を牽引 244

11.6.5.3.2 その他のGCC諸国 246

11.6.5.3.2.1 盛んな石油・ガス部門が市場を牽引 246

11.6.5.4 その他の中東・アフリカ地域 248

12 競争環境 250

12.1 概要 250

12.2 主要プレーヤーの戦略/勝利への権利(2019-2025年) 250

12.3 収益分析、2020-2024年 252

12.4 市場シェア分析、2024年 253

12.5 ブランド比較 255

12.5.1 インフィナム(エボニック産業) 256

12.5.2 ケプスタン(アルケマ) 256

12.5.3 ケタスパイア(ソルベイ) 256

12.5.4 HT-23(EOS GMBH) 256

12.6 企業評価マトリックス:主要企業(2024年) 256

12.6.1 スター企業 256

12.6.2 新興リーダー 256

12.6.3 浸透型プレーヤー 256

12.6.4 参加企業 257

12.6.5 企業フットプリント:主要プレーヤー、2024年 258

12.6.5.1 企業フットプリント 258

12.6.5.2 地域別フットプリント 259

12.6.5.3 種類別フットプリント 260

12.6.5.4 フォームフットプリント 261

12.6.5.5 技術フットプリント 262

12.6.5.6 アプリケーションフットプリント 263

12.6.5.7 最終用途産業のフットプリント 264

12.7 企業評価マトリクス:新興企業/SM(2024年) 264

12.7.1 進歩的企業 264

12.7.2 対応力のある企業 265

12.7.3 ダイナミックな企業 265

12.7.4 スターティングブロック 265

12.7.5 競争ベンチマーキング:新興企業/SM(2024年) 266

12.7.5.1 主要新興企業/中小企業の詳細リスト 266

12.7.5.2 主要新興企業/SMEの競合ベンチマーキング 267

12.7.5.3 主要新興企業/中小企業の競合ベンチマーキング 268

12.8 企業評価と財務指標 268

12.9 競争シナリオ 269

12.9.1 製品上市 269

12.9.2 取引 270

12.9.3 拡張 274

13 会社プロファイル 276

13.1 主要企業 276

13.1.1 エボニック産業 276

13.1.1.1 事業概要 276

13.1.1.2 提供製品 277

13.1.1.3 最近の開発状況 278

13.1.1.3.1 製品の上市 278

13.1.1.3.2 取引 278

13.1.1.4 MnMビュー 279

13.1.1.4.1 主要な強み 279

13.1.1.4.2 戦略的選択 279

13.1.1.4.3 弱点と競争上の脅威 279

13.1.2 アルケマ 280

13.1.2.1 事業概要 280

13.1.2.2 提供製品 281

13.1.2.3 最近の開発 281

13.1.2.3.1 取引 281

13.1.2.3.2 事業拡張 282

13.1.2.4 MnMの見解 282

13.1.2.4.1 主要な強み 282

13.1.2.4.2 戦略的選択 283

13.1.2.4.3 弱点と競争上の脅威 283

13.1.3 レーマン&ボス社 284

13.1.3.1 事業概要 284

13.1.3.2 提供製品 284

13.1.3.3 最近の動向 285

13.1.3.3.1 取引 285

13.1.3.4 MnMビュー 285

13.1.3.4.1 主要な強み 285

13.1.3.4.2 戦略的選択 285

13.1.3.4.3 弱点と競争上の脅威 285

13.1.4 ナノ・ディメンションズ(マークフォージド) 286

13.1.4.1 事業概要 286

13.1.4.2 提供製品 287

13.1.4.3 最近の動向 287

13.1.4.3.1 製品の発売 287

13.1.4.3.2 取引 288

13.1.4.3.3 事業拡大 288

13.1.4.4 MnMの見解 288

13.1.4.4.1 主要な強み 288

13.1.4.4.2 戦略的選択 288

13.1.4.4.3 弱点と競争上の脅威 288

13.1.5 オックスフォード・パフォーマンス・マテリアルズ 289

13.1.5.1 事業概要 289

13.1.5.2 提供製品 289

13.1.5.3 最近の展開 289

13.1.5.3.1 取引 289

13.1.5.4 MnMの見解 290

13.1.5.4.1 主要な強み 290

13.1.5.4.2 戦略的選択 290

13.1.5.4.3 弱点と競争上の脅威 290

13.1.6 EOS GMBH 291

13.1.6.1 事業概要 291

13.1.6.2 提供製品 291

13.1.6.3 最近の動向 292

13.1.6.3.1 取引 292

13.1.6.3.2 事業拡大 293

13.1.6.4 MnMの見解 293

13.1.6.4.1 主要な強み 293

13.1.6.4.2 戦略的選択 293

13.1.6.4.3 弱点と競争上の脅威 293

13.1.7 ソルベイ 294

13.1.7.1 事業概要 294

13.1.7.2 提供製品 295

13.1.7.3 最近の開発 296

13.1.7.3.1 製品上市 296

13.1.7.3.2 取引 296

13.1.7.4 MnMの見解 297

13.1.7.4.1 主要な強み 297

13.1.7.4.2 戦略的選択 297

13.1.7.4.3 弱点と競争上の脅威 297

13.1.8 サービック 298

13.1.8.1 事業概要 298

13.1.8.2 提供製品 299

13.1.8.3 最近の動向 300

13.1.8.3.1 製品の発売 300

13.1.8.3.2 取引 300

13.1.8.4 MnMビュー 301

13.1.8.4.1 主要な強み 301

13.1.8.4.2 戦略的選択 301

13.1.8.4.3 弱点と競争上の脅威 301

13.1.9 フォワード・エム・テクノロジーズ 302

13.1.9.1 事業概要 302

13.1.9.2 提供製品 302

13.1.9.3 最近の動向 303

13.1.9.3.1 取引 303

13.1.9.3.2 事業拡大 303

13.1.9.4 MnMの見解 303

13.1.9.4.1 主要な強み 303

13.1.9.4.2 戦略的選択 304

13.1.9.4.3 弱点と競争上の脅威 304

13.1.10 不可能な対象 305

13.1.10.1 事業概要 305

13.1.10.2 提供製品 305

13.1.10.3 最近の動向 306

13.1.10.3.1 製品の発売 306

13.1.10.3.2 取引 306

13.1.10.4 MnMの見解 306

13.1.10.4.1 主要な強み 306

13.1.10.4.2 戦略的選択 307

13.1.10.4.3 弱点と競争上の脅威 307

13.1.11 アピウム・アディティブ・テクノロジーズ 308

13.1.11.1 事業概要 308

13.1.11.2 提供製品 308

13.1.11.3 MnMの見解 309

13.1.11.3.1 主要な強み 309

13.1.11.3.2 戦略的選択 309

13.1.11.3.3 弱点と競争上の脅威 309

13.1.12 アンシンガー 310

13.1.12.1 事業概要 310

13.1.12.2 提供製品 310

13.1.12.3 最近の動向 311

13.1.12.3.1 製品の発売 311

13.1.12.3.2 取引 312

13.1.12.3.3 事業拡大 312

13.1.12.4 MnMの見解 312

13.1.12.4.1 主要な強み 312

13.1.12.4.2 戦略的選択 312

13.1.12.4.3 弱点と競争上の脅威 312

13.1.13 ビクトレックス・ピーエルシー 313

13.1.13.1 事業概要 313

13.1.13.2 提供製品 314

13.1.13.3 最近の動向 314

13.1.13.3.1 製品の発売 314

13.1.13.3.2 取引 314

13.1.13.3.3 事業拡大 314

13.1.14 三菱化学株式会社 315

13.1.14.1 事業概要 315

13.1.14.2 提供製品 316

13.1.14.3 MnMの見解 316

13.1.14.3.1 主要な強み 316

13.1.14.3.2 戦略的選択 316

13.1.14.3.3 弱点と競争上の脅威 316

13.1.15 東レ株式会社 317

13.1.15.1 事業概要 317

13.1.15.2 提供製品 318

13.1.15.3 MnMビュー 318

13.1.15.3.1 主要な強み 318

13.1.15.3.2 戦略的選択 318

13.1.15.3.3 弱点と競争上の脅威 318

13.2 その他のプレーヤー 319

13.2.1 プロト・ラボ 319

13.2.2 3DXテック 320

13.2.3 3d4makers.com 321

13.2.4 ゾートラックス 322

13.2.5 トレッドフィラメント 323

13.2.6 フォームラブズ 324

13.2.7 eplus3d 324

13.2.8 junhua peek 325

13.2.9 スカルプテオ 326

13.2.10 Peekchina 327

14 付録 328

14.1 ディスカッションガイド 328

14.2 Knowledgestore: Marketsandmarketsの購読ポータル 331

14.3 カスタマイズオプション 333

14.4 関連レポート 333

14.5 著者の詳細 334

表1 3Dプリンティング用高性能プラスチック市場:ポーターの

ファイブフォース分析 67

表2 購入プロセスにおける関係者の影響(最終用途産業別) 68

表3 主要な購買基準(用途別) 68

表4 GDP変化率(主要国別、2021~2029年) 69

表5 3dプリンティング高性能プラスチック市場:エコシステムにおける企業の役割 75

表 6 3dプリンティング用高性能プラスチックの平均販売価格(最終用途産業別) 75

最終用途産業別、米ドル/kg、2024年 76

表 7 3d プリンティング用高性能プラスチックの平均販売価格(タイプ別)、USD/kg、2024 年 76

種類別、米ドル/kg、2022-2025年 77

表8 3dプリンティング用高性能プラスチックの平均販売価格、用途別、

用途別平均販売価格(単位:米ドル/kg、2022-2025年) 78

表9 3dプリンティング用高性能プラスチックの平均販売価格(地域別)、2022-2025年 78

地域別平均販売価格(単位:米ドル/kg、2022-2025年) 79

表10 HSコード847790の主要輸入国(2021~2024年)(百万米ドル) 81

表 11 HS コード 847790 の主要輸出国(2020~2024 年) 82

表 12 主要な使用事例と市場の可能性 84

表 13 ベストプラクティス: ユースケースを実施している企業 85

表14 3Dプリンティング高性能プラスチック市場:GEN AI実装に関連するケーススタディ 86

表 15 相互接続された隣接エコシステムと市場プレーヤーへの影響 86

表 16 3dプリンティング高性能プラスチック市場:特許総数(2015 年 1 月~2025 年 3 月) 87

表 17 南米アメリカ:規制機関、政府機関、その他の組織 91

表 18 ヨーロッパ: 規制機関、政府機関、その他の組織 92

表19 アジア太平洋地域: 規制機関、政府機関、その他の組織 92

表20 その他の地域: 規制機関、政府機関、その他の団体 93

表21 3Dプリンティング用高性能プラスチック市場:主要会議・イベント一覧(2024~2025年) 94

表22 アメリカ調整相互関税率 98

表 23 3dプリンティング高性能プラスチック市場:種類別、

2022-2024 (千米ドル) 105

表 24 3dプリンティング高性能プラスチック市場:種類別、2022-2024 年(トン) 106

表 25 3d プリンティング用高性能プラスチック市場、種類別、

2025-2030 (千米ドル) 106

表 26 3d 印刷用高性能プラスチック市場:種類別、2025-2030 年(トン) 106

表 27 pa: 3d プリンティング用高性能プラスチック市場、地域別、

2022-2024 (千米ドル) 107

表 28 pa 国:3d 印刷用高性能プラスチック市場、地域別、

2022-2024 (トン) 108

表 29 pa: 3dプリンティング用高性能プラスチック市場:地域別、

2025-2030 (千米ドル) 108

表 30 pa: 3dプリンティング用高性能プラスチック市場、地域別、

2025-2030 (トン) 108

表 31 ポリエーテルイミド:3d 印刷用高性能プラスチック市場、

地域別 2022-2024 (千米ドル) 109

表 32 ポリエーテルイミド:3d 印刷用高性能プラスチック市場、

地域別 2022-2024 (トン) 109

表 33 ポリエーテルイミド:3d 印刷用高性能プラスチック市場、

地域別 2025-2030 (千米ドル) 110

表 34 ポリエーテルイミド:3d 印刷用高性能プラスチック市場、

地域別 2025-2030 (トン) 110

表 35 Peek & Pekk:3dプリンティング用高性能プラスチック市場:地域別 2022-2024 (千米ドル) 111

表 36 Peek & Pekk:3dプリンティング用高性能プラスチック市場、地域別、2022-2024 年(トン) 111

表 37 Peek & Pekk:3dプリンティング用高性能プラスチック市場:地域別 2025-2030 (千米ドル) 112

表 38 Peek & Pekk:3dプリンティング高機能プラスチック市場:地域別 2025-2030 (ton) 112

表 39 強化 3 d 印刷高機能プラスチック市場:地域別 2022-2024 (千米ドル) 113

表 40 強化 3 d 印刷高機能プラスチック市場:地域別 2022-2024 (ton) 113

表 41 強化 3 d 印刷高機能プラスチック市場:地域別 2025-2030 (千米ドル) 114

表42 強化3Dプリンティング高性能プラスチック市場:地域別 2025-2030年(トン) 114

表 43 強化 3d 印刷用高性能プラスチック市場:樹脂種類別、2022-2024 年 (千米ドル) 115

表 44 強化 3d 印刷用高性能プラスチック市場:樹脂種類別、2022-2024 年(トン) 116

表 45 強化 3 d 印刷高機能プラスチック市場:樹脂種類別、2025-2030 年 (千米ドル) 116

表 46 強化 3 d 印刷高性能プラスチック市場:樹脂種類別、2025-2030 年(トン) 116

表 47 強化 3 d 印刷高性能プラスチック市場:繊維種類別、2022-2024 年(千米ドル) 119

表 48 強化 3 d 印刷高性能プラスチック市場、繊維種類別、2022-2024 年(トン) 119

表 49 強化 3 d 印刷高性能プラスチック市場、繊維種類別、2025-2030 年 (千米ドル) 120

表 50 強化 3 d 印刷高性能プラスチック市場、繊維種類別、2025-2030 年 (トン) 120

表 51 その他の種類の 3d 印刷用高性能プラスチック市場:地域別 2022-2024 (千米ドル) 122

表 52 その他の種類の 3d 印刷用高性能プラスチック市場、地域別、2022-2024 年 (トン) 122

表 53 その他の種類の 3d 印刷用高性能プラスチック市場:地域別 2025-2030 (千米ドル) 122

表 54 その他の種類の 3 d 印刷用高性能プラスチック市場:地域別 2025-2030 (ton) 123

表 55 3dプリンティング高性能プラスチック市場、形態別、

2022-2024 (千米ドル) 125

表 56 3dプリンティング高性能プラスチック市場、形態別、

2022-2024 (トン) 125

表 57 3dプリンティング高性能プラスチック市場、種類別、

2025-2030 (千米ドル) 126

表 58 3dプリンティング用高性能プラスチック市場:種類別(トン)、2025-2030 年 126

表 59 フィラメントとペレット:3d 印刷用高性能プラスチック市場、

地域別 2022-2024 (千米ドル) 127

表 60 フィラメント・ペレット:3d 印刷用高性能プラスチック市場、

地域別 2022-2024 (トン) 127

表 61 フィラメントとペレット:3d 印刷用高性能プラスチック市場、

地域別 2025-2030 (千米ドル) 127

表 62 フィラメント・ペレット:3d 印刷用高性能プラスチック市場、

地域別 2025-2030 (トン) 128

表 63 粉体:3d 印刷用高性能プラスチック市場:地域別 2022-2024 (千米ドル) 129

表 64 粉体:3d 印刷用高性能プラスチック市場:地域別 2022-2024 (ton) 129

表 65 粉体:3d 印刷用高性能プラスチック市場:地域別 2025-2030 (千米ドル) 129

表 66 粉体:3d 印刷用高性能プラスチック市場:地域別 2025-2030 (ton) 130

表 67 3dプリンティング高性能プラスチック市場:技術別、

2022-2024 (千米ドル) 132

表 68 3dプリンティング高性能プラスチック市場、技術別、

2022-2024 (トン) 132

表 69 3dプリンティング高性能プラスチック市場、技術別、

2025-2030 (千米ドル) 133

表 70 3dプリンティング高性能プラスチック市場、技術別、

2025-2030 (トン) 133

表 71 fdm/fff 技術:3d 印刷高機能プラスチック市場、

地域別 2022-2024 (千米ドル) 134

表 72 fdm/fff技術:3dプリンティング高性能プラスチック市場、

地域別 2022-2024 (トン) 134

表 73 fdm/fff 技術:3d プリント高性能プラスチック市場、

地域別 2025-2030 (千米ドル) 135

表 74 fdm/fff 技術:3d プリント高性能プラスチック市場、

地域別、2025-2030 年(トン) 135

表 75 fdm/fff 技術:3d 印刷用高性能プラスチック市場、

種類別、2022-2024 年(千米ドル) 136

表 76 fdm/fff 技術:3d プリント高性能プラスチック市場、

プラスチック種類別 2022-2024 (ton) 136

表 77 fdm/fff 技術:3d 印刷用高性能プラスチック市場、

プラスチック種類別 2025-2030 (千米ドル) 136

表 78 fdm/fff 技術:3d プリント高性能プラスチック市場、

プラスチック種類別 2025-2030 (ton) 137

表 79 fdm/fff 技術:3d 印刷用高性能プラスチック市場、

用途別、2022-2024 年(千米ドル) 137

表 80 fdm/fff 技術:3d プリント高性能プラスチック市場、

用途別 2022-2024 (トン) 138

表 81 fdm/fff 技術:3d プリント高性能プラスチック市場、

用途別 2025-2030 (千米ドル) 138

表 82 fdm/fff 技術:3d プリント高性能プラスチック市場、

用途別 2025-2030 (トン) 138

表 83 fdm/fff 技術:3d 印刷高機能プラスチック市場、

最終用途産業別 2022-2024 (千米ドル) 139

表 84 fdm/fff 技術:3d プリント高性能プラスチック市場、

最終用途産業別、2022-2024 年(トン) 139

表 85 fdm/fff 技術:3d プリント高性能プラスチック市場、

最終用途産業別 2025-2030 (千米ドル) 140

表 86 fdm/fff技術:3dプリンティング高性能プラスチック市場、

最終用途産業別 2025-2030 (トン) 140

表 87 sls 技術:3d プリント高性能プラスチック市場、

地域別、2022-2024 年(千米ドル) 141

表 88 sls 技術:3d 印刷用高性能プラスチック市場、

地域別、2022-2024 年(トン) 141

表 89 sls 技術:3d 印刷用高性能プラスチック市場、

地域別 2025-2030 (千米ドル) 142

表 90 sls 技術:3d 印刷用高性能プラスチック市場、

地域別、2025-2030 年(トン) 142

表 91 3dプリンティング高性能プラスチック市場、用途別、

2022-2024 (千米ドル) 144

表 92 3dプリンティング高性能プラスチック市場、用途別、

2022-2024 (トン) 145

表 93 3dプリンティング高性能プラスチック市場、用途別、

2025-2030 (千米ドル) 145

表 94 3dプリンティング高性能プラスチック市場、用途別、

2025-2030 (トン) 145

表 95 プロトタイピング: 3Dプリンティング用高性能プラスチック市場:地域別 2022-2024 (千米ドル) 146

表 96 プロトタイピング: 3dプリンティング用高性能プラスチック市場、地域別、2022-2024年 (トン) 146

表 97 プロトタイピング: 3dプリンティング用高性能プラスチック市場:地域別 2025-2030 (千米ドル) 147

表 98 プロトタイピング: 3dプリンティング用高性能プラスチック市場:地域別 2025-2030 (ton) 147

表 99 工具:3d 印刷高機能プラスチック市場:地域別 2022-2024 (千米ドル) 148

表100 工具:3dプリンティング高性能プラスチック市場:地域別 2022-2024 (ton) 148

表101 工具:3dプリンティング高性能プラスチック市場:地域別 2025-2030 (千米ドル) 149

表102 工具:3dプリンティング高性能プラスチック市場:地域別 2025-2030 (ton) 149

表 103 機能部品製造:3dプリンティング高機能プラスチック市場:地域別 2022-2024 (千米ドル) 150

表 104 機能部品製造:3Dプリンティング高性能プラスチック市場:地域別 2022-2024 (ton) 150

表 105 機能部品製造装置: 3dプリンティング高性能プラスチック市場:地域別 2025-2030 (千米ドル) 151

106 表 機能部品製造装置: 3dプリンティング高性能プラスチック市場:地域別 2025-2030 (ton) 151

表 107 3dプリンティング高性能プラスチック市場:最終用途産業別 2022-2024 (千米ドル) 153

表 108 3dプリンティング高性能プラスチック市場:最終用途産業別 2022-2024 (ton) 154

表 109 3dプリンティング高性能プラスチック市場:最終用途産業別 2025-2030 (千米ドル) 154

表 110 3dプリンティング高性能プラスチック市場:最終用途産業別、2025-2030 年(トン) 154

表 111 医療・ヘルスケア:3d プリンティング高機能プラスチック市場:地域別 2022-2024 (千米ドル) 155

表112 医療・ヘルスケア:3dプリンティング高機能プラスチック市場:地域別 2022-2024 (ton) 155

表 113 医療・ヘルスケア:3d プリンティング高機能プラスチック市場:地域別 2025-2030 (千米ドル) 156

表 114 医療・ヘルスケア:3dプリンティング高機能プラスチック市場:地域別 2025-2030 (ton) 156

表 115 航空宇宙・防衛:3d 印刷高機能プラスチック市場:地域別 2022-2024 (千米ドル) 157

表 116 航空宇宙・防衛:3d 印刷高機能プラスチック市場:地域別 2022-2024 (ton) 157

表 117 航空宇宙・防衛:3d 印刷高機能プラスチック市場:地域別 2025-2030 (千米ドル) 158

表 118 航空宇宙・防衛:3d 印刷高機能プラスチック市場:地域別 2025-2030 (ton) 158

表 119 輸送:3d 印刷高機能プラスチック市場、

地域別 2022-2024 (千米ドル) 159

表 120 輸送:3d 印刷高性能プラスチック市場、

地域別 2022-2024 (トン) 159

表 121 輸送:3d 印刷高機能プラスチック市場、

地域別 2025-2030 (千米ドル) 159

表 122 輸送:3d 印刷高機能プラスチック市場、

地域別 2025-2030 (トン) 160

表 123 石油・ガス:3d 印刷高機能プラスチック市場:地域別 2022-2024 (千米ドル) 160

表124 石油・ガス:3dプリンティング高性能プラスチック市場:地域別 2022-2024 (ton) 161

表 125 石油・ガス:3Dプリンティング高性能プラスチック市場:地域別 2025-2030 (千米ドル) 161

表 126 石油・ガス:3dプリンティング高機能プラスチック市場:地域別 2025-2030 (ton) 161

表 127 その他の最終用途産業: 3dプリンティング用高性能プラスチック市場:地域別 2022-2024 (千米ドル) 162

表 128 その他の最終用途産業: 3dプリンティング用高性能プラスチック市場:地域別 2022-2024 (ton) 162

表 129 その他の最終用途産業: 3dプリンティング用高性能プラスチック市場:地域別 2025-2030 (千米ドル) 163

表 130 その他の最終用途産業: 3dプリンティング用高性能プラスチック市場:地域別 2025-2030 (ton) 163

表 131 3dプリンティング高性能プラスチック市場、地域別、

2022-2024 (千米ドル) 166

表 132 3dプリンティング高性能プラスチック市場、地域別、

2022-2024年(トン) 166

表 133 3dプリンティング高性能プラスチック市場、地域別、

2025-2030 (千米ドル) 166

表 134 3dプリンティング高性能プラスチック市場、地域別、

2025-2030 (トン) 167

表 135 北米:3d 印刷用高性能プラスチック市場:種類別 2022-2024 (千米ドル) 169

表 136 北米:3dプリンティング用高性能プラスチック市場:種類別 2022-2024 (ton) 169

表 137 北米:3d プリンティング用高性能プラスチック市場:種類別 2025-2030 (千米ドル) 169

表 138 北米:3d 印刷用高性能プラスチック市場:種類別 2025-2030 (ton) 170

表 139 北米:3dプリンティング用高性能プラスチック市場:形態別 2022-2024 (千米ドル) 170

表140 北米:3dプリンティング用高性能プラスチック市場:形態別(トン)、2022-2024 170

表 141 北米:3dプリンティング用高性能プラスチック市場:形態別 2025-2030 (千米ドル) 171

表142 北米:3dプリンティング用高性能プラスチック市場:形態別 2025-2030 (ton) 171

表 143 北米:3d 印刷用高性能プラスチック市場、

技術別 2022-2024 (千米ドル) 171

表 144 北米:3d 印刷用高性能プラスチック市場、

技術別 2022-2024 (ton) 171

表 145 北米:3d 印刷用高性能プラスチック市場:技術別、2025-2030 年(千米ドル) 171

技術別 2025-2030 (千米ドル) 172

表 146 北米:3d 印刷用高性能プラスチック市場、

技術別 2025-2030 (ton) 172

表 147 北米:3d 印刷用高性能プラスチック市場:用途別、2022-2024 年(千米ドル) 172

用途別 2022-2024 (千米ドル) 172

表 148 北米:3d 印刷高機能プラスチック市場、

用途別 2022-2024 (ton) 173

表 149 北米:3d 印刷用高性能プラスチック市場:用途別、2025-2030 年(トン) 173

用途別 2025-2030 (千米ドル) 173

表 150 北米:3d 印刷用高性能プラスチック市場、

用途別 2025-2030 (ton) 173

表 151 北米:3d プリンティング用高性能プラスチック市場:最終用途産業別、2022 年

最終用途産業別 2022-2024 (千米ドル) 174

表 152 北米:3d プリンティング用高性能プラスチック市場、

最終用途産業別 2022-2024 (トン) 174

表 153 北米:3d プリンティング用高性能プラスチック市場、

最終用途産業別 2025-2030 (千米ドル) 174

表 154 北米:3d プリンティング用高性能プラスチック市場、

最終用途産業別 2025-2030 (トン) 175

表 155 北米:3d プリンティング用高性能プラスチック市場:国別、2022-2024 年(トン) 175

国別 2022-2024 (千米ドル) 175

表 156 北米:3d 印刷用高性能プラスチック市場:国別、2022-2024 年(トン) 175

国別 2022-2024 (トン) 175

表 157 北米:3d 印刷用高性能プラスチック市場:国別、2025-2030 年(千米ドル) 175

国別 2025-2030 (千米ドル) 176

表 158 北米:3d 印刷用高性能プラスチック市場:国別、2025-2030 年(トン) 176

国別 2025-2030 (トン) 176

表 159 アメリカ: 3Dプリンティング用高性能プラスチック市場:最終用途産業別 2022-2024 (千米ドル) 177

表 160 アメリカ: 3dプリンティング用高性能プラスチック市場、材料別

2022-2024 (トン) 177

表 161 アメリカ: 3dプリンティング用高性能プラスチック市場、材料別、

2025-2030 (千米ドル) 177

表 162 アメリカ: 3dプリンティング用高性能プラスチック市場、材料別、

2025-2030 (トン) 178

表 163 カナダ:3dプリンティング用高性能プラスチック市場:最終用途産業別 2022-2024 (千米ドル) 179

表 164 カナダ:3dプリンティング用高性能プラスチック市場:最終用途産業別 2022-2024 (ton) 179

表 165 カナダ:3d プリンティング用高性能プラスチック市場:最終用途産業別 2025-2030 (千米ドル) 179

表 166 カナダ:3dプリンティング用高性能プラスチック市場:最終用途産業別 2025-2030 (ton) 180

表 167 メキシコ:3dプリンティング用高性能プラスチック市場:最終用途産業別 2022-2024 (千米ドル) 181

表168 メキシコ:3dプリンティング用高性能プラスチック市場:最終用途産業別 2022-2024 (ton) 181

表 169 メキシコ:3dプリンティング用高性能プラスチック市場:最終用途産業別 2025-2030 (千米ドル) 181

表170 メキシコ:3dプリンティング用高性能プラスチック市場:最終用途産業別 2025-2030年(トン) 182

表 171 ヨーロッパ:3dプリンティング用高性能プラスチック市場:種類別、

2022-2024 (千米ドル) 184

表 172 ヨーロッパ:3d プリンティング用高性能プラスチック市場:種類別、

2022-2024年 (トン) 184

表 173 ヨーロッパ:3dプリンティング高性能プラスチック市場:種類別、

2025-2030年 (千米ドル) 184

表 174 ヨーロッパ:3dプリンティング用高性能プラスチック市場:種類別(トン) 185

2025-2030年 (トン) 185

表 175 ヨーロッパ:3dプリンティング用高性能プラスチック市場:形態別 186

2022-2024年 (千米ドル) 185

表 176 欧州:3dプリンティング用高性能プラスチック市場:形態別

2022-2024年 (トン) 185

表 177 ヨーロッパ:3dプリンティング高性能プラスチック市場:形態別、

2025-2030年 (千米ドル) 186

表 178 ヨーロッパ:3dプリンティング用高性能プラスチック市場:形態別、

2025-2030 (トン) 186

表 179 ヨーロッパ:3dプリンティング高性能プラスチック市場:技術別 2022-2024 (千米ドル) 186

表 180 ヨーロッパ:3dプリンティング高性能プラスチック市場:技術別 2022-2024 (ton) 186

表181 ヨーロッパ:3dプリンティング用高性能プラスチック市場:技術別 2025-2030年(千米ドル) 187

表182 ヨーロッパ:3dプリンティング高性能プラスチック市場:技術別 2025-2030年(トン) 187

表183 ヨーロッパ:3dプリンティング用高性能プラスチック市場:用途別 2022-2024 (千米ドル) 187

表 184 ヨーロッパ:3dプリンティング高性能プラスチック市場:用途別 2022-2024 (ton) 188

表185 ヨーロッパ:3dプリンティング用高性能プラスチック市場:用途別 2025-2030 (千米ドル) 188

表186 ヨーロッパ:3dプリンティング用高性能プラスチック市場:用途別 2025-2030 (ton) 188

表 187 ヨーロッパ:3dプリンティング用高性能プラスチック市場:最終用途産業別 2022-2024 (千米ドル) 189

表 188 ヨーロッパ:3dプリンティング高機能プラスチック市場:最終用途産業別 2022-2024 (ton) 189

表 189 ヨーロッパ:3dプリンティング高機能プラスチック市場:最終用途産業別 2025-2030 (千米ドル) 189

表 190 ヨーロッパ:3dプリンティング用高性能プラスチック市場:最終用途産業別 2025-2030 (ton) 190

表 191 ヨーロッパ:3dプリンティング用高性能プラスチック市場 国別 2022-2024 (千米ドル) 190

表192 ヨーロッパ:3dプリンティング用高性能プラスチック市場 国別 2022-2024 (ton) 191

表 193 ヨーロッパ:3dプリンティング用高性能プラスチック市場:国別 2025-2030 (千米ドル) 191

表 194 ヨーロッパ:3dプリンティング用高性能プラスチック市場:国別 2025-2030 (ton) 191

表195 ドイツ:3dプリンティング用高性能プラスチック市場:最終用途産業別 2022-2024 (千米ドル) 192

表 196 ドイツ:3dプリンティング用高性能プラスチック市場:材料別 2022-2024 (ton) 192

表197 ドイツ:3dプリンティング用高性能プラスチック市場:材料別 2025-2030 (千米ドル) 193

表 198 ドイツ:3dプリンティング用高性能プラスチック市場:材料別 2025-2030 (ton) 193

表 199 フランス:3dプリンティング用高性能プラスチック市場:最終用途産業別 2022-2024 (千米ドル) 194

表200 フランス:3dプリンティング用高性能プラスチック市場:最終用途産業別 2022-2024 (ton) 194

表201 フランス:3dプリンティング用高性能プラスチック市場:最終用途産業別 2025-2030 (千米ドル) 194

表202 フランス:3dプリンティング用高性能プラスチック市場:最終用途産業別 2025-2030年(トン) 195

表 203 イギリス: 3Dプリンティング用高性能プラスチック市場:最終用途産業別 2022-2024 (千米ドル) 195

表 204 英国: 3dプリンティング用高性能プラスチック市場:最終用途産業別 2022-2024年(トン) 196

表 205: 3Dプリンティング用高性能プラスチック市場:最終用途産業別 2025-2030 (千米ドル) 196

表 206: 3dプリンティング用高性能プラスチック市場:最終用途産業別(トン) 2025-2030 196

表 207 イタリア:3dプリンティング用高性能プラスチック市場:最終用途産業別 2022-2024 (千米ドル) 197

表 208 イタリア:3d プリンティング用高性能プラスチック市場:最終用途産業別 2022-2024 (ton) 197

表209 イタリア:3dプリンティング用高性能プラスチック市場:最終用途産業別 2025-2030 (千米ドル) 198

表 210 イタリア:3dプリンティング用高性能プラスチック市場:最終用途産業別 2025-2030 (ton) 198

表 211 スペイン:3dプリンティング用高性能プラスチック市場:最終用途産業別 2022-2024 (千米ドル) 199

表 212 スペイン:3dプリンティング用高性能プラスチック市場:最終用途産業別 2022-2024 (ton) 199

表 213 スペイン:3dプリンティング用高性能プラスチック市場:最終用途産業別 2025-2030 (千米ドル) 199

表 214 スペイン:3dプリンティング用高性能プラスチック市場:最終用途産業別 2025-2030 (ton) 200

表 215 その他のヨーロッパ:3dプリンティング用高性能プラスチック市場

最終用途産業別 2022-2024 (千米ドル) 200

表 216 欧州のその他:3d プリンティング用高性能プラスチック市場、

2022~2024年:最終用途産業別(トン) 201

表 217 その他のヨーロッパ:3d プリンティング用高性能プラスチック市場

最終用途産業別 2025-2030 (千米ドル) 201

表 218 その他のヨーロッパ:3d プリンティング高機能プラスチック市場:最終用途産業別、2025 年~2030 年(千米ドル) 201

2025~2030年:最終用途産業別(トン) 201

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/