デジタル病理学市場における魅力的な機会

アジア太平洋地域

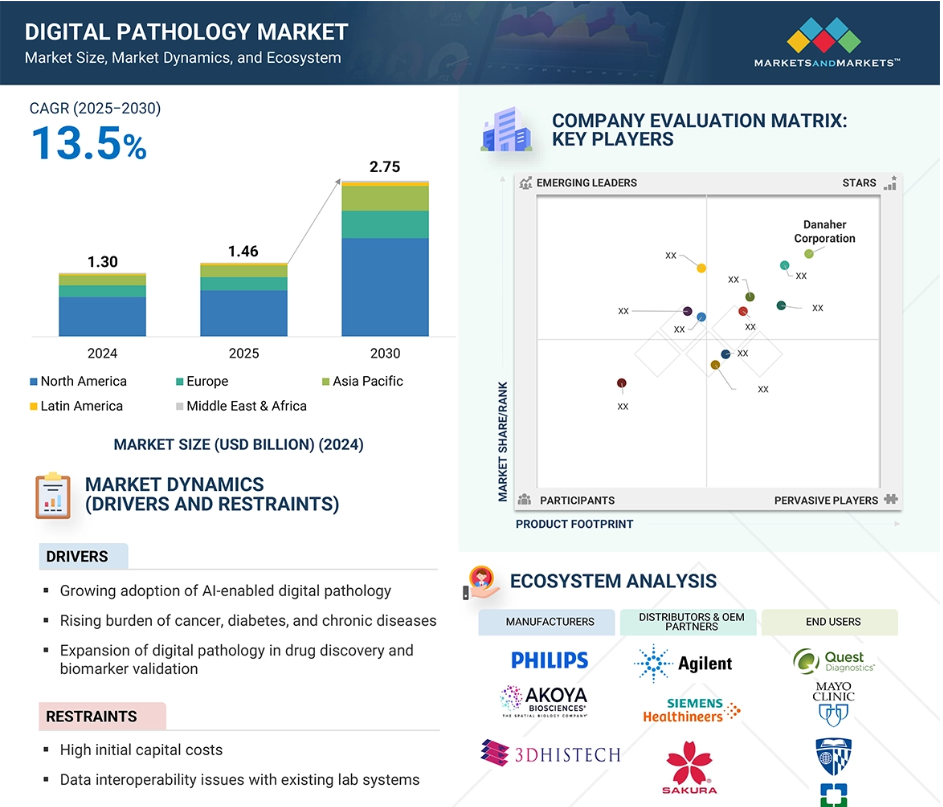

アジア太平洋地域は、デジタルパソロジーの採用が増加し、その用途が拡大していることから、予測期間中に最も高い成長が見込まれています。

デジタルパソロジーソリューションの需要は、主に癌の有病率の上昇と、医薬品開発およびコンパニオン診断におけるアプリケーションの拡大が原動力となっています。

製品の発売、アップグレードと承認、パートナーシップは、今後5年間に市場プレーヤーに有利な機会を提供するでしょう。

北米市場の成長は、充実した研究インフラと主要プレイヤーの存在によるものです。

新興市場における成長機会とイメージング技術の応用拡大が、市場成長のためのいくつかの機会を提供します。

デジタルパソロジーの世界市場ダイナミクス

DRIVER:AI対応デジタルパソロジーの採用拡大

AI対応デジタル病理検査は、スライドレビュー、症例異常検出、画像定量化などの負担の大きい作業を自動化することで、検査室のスループットを変革しています。AIアルゴリズムにより、スライド全体の画像解析にかかる時間は、手動でスライドを解析する場合と比較して60%も短縮され、病理医はより多くの症例をより短時間で処理できるようになります。JAMA Network Openに掲載された2020年の論文で、研究者らはAI支援診断モデルが診断精度に影響を与えることなく病理医の効率を20%以上向上させることを発見しました。検査情報システム(LIS)と統合されたAI対応のデジタル病理アプリケーションは、リアルタイムのデータ共有とコラボレーションを可能にし、ワークフローと検査室のターンアラウンドタイムを改善し、ヒューマンエラーの事例を減少させます。従って、デジタル病理ソリューションを通じてAIを導入している検査室では、1日の症例数が増加し、診断の一貫性が強化され、症例管理全体がより最適化されています。

制約:高い初期資本コスト

デジタル病理プロセスを実現する検査室にとって大きなハードルとなるのは、ホールスライドスキャナー、画像管理ソフトウェア、ストレージインフラ、AI分析ツールを含むシステムの初期費用が高額になることです。ホールスライドスキャナーだけで、スループットや機能にもよりますが、5万ドルから30万ドル以上かかります。さらに、ラボはデジタルプロセスの適切な実装と信頼性を確保するために、ITインフラ、データセキュリティ、スタッフのトレーニングリソースに投資しなければなりません。これらの費用は、小規模の検査室や十分なリソースのサポートがない検査室では、時間の経過とともに合理化された効率性と診断上の利点が実現されるにもかかわらず、デジタル移行のプロセスを遅らせる可能性があります。

可能性:新興国における政府主導のデジタル化

発展途上国における政府主導のデジタル化イニシアチブは、農村部や十分なサービスを受けられ ていない地域の医療インフラを改善し、技術の受け入れと統合を促進することで、デジタル病理学 を普及させるインキュベーターとしての役割を果たします。インド(Ayushman Bharat Digital Mission)、ブラジル(Conecte SUS)、南アフリカは、医療の質とアクセシビリティを拡大し、相互運用性を強化し、迅速で正確な診断を提供するために、デジタルヘルスエコシステムに投資しています。各プログラムやイニシアチブは、デジタル化された検査室の構築、テレパソロジーのサポート、AI診断による実用的なインテリジェンスについて、資金提供や指導を行う可能性があります。これらの取り組みにより、新興経済国が既存のインフラを修正したデジタル病理学を提供し、特に公共部門において、農村部や十分なサービスを受けていない地域でデジタル記録システムの採用を拡大するための確かな道筋が始まります。

課題 アルゴリズム検証の問題

アルゴリズムの検証と臨床医との信頼構築は、AIベースのデジタル病理学にとって重要な課題です。AIモデルは、臨床現場で必要とされる信頼性と精度を得るために、特に組織の種類や染色のバリエーションが異なる多様な集団において、必要に応じて検証され、公表される必要があります。しかし、多くのアルゴリズムは比較的小規模な集団や均質なデータでトレーニングされるため、バイアス、再現性、日常診療、一般化可能性に疑問が生じます。さらに、AIシステムの中には、病理医がどのように判断が下されたかを解釈・理解する際に不透明なブラックボックスとなるものもあり、臨床現場への導入が遅れる可能性があります。FDAやCEなどの規制管理機関は、透明性、説明可能性、実環境でのパフォーマンスをますます要求しています。しかし、AIに対する臨床的な安心感と信頼を広く確立するには、透明性と検証、査読済みのエビデンス、日常診療環境での実証可能なパフォーマンスが必要です。

世界のデジタル病理学市場のエコシステム分析

デジタル病理学市場のエコシステムは、さまざまな展開モデルを通じてエンドユーザーにデジタル病理学ソリューションを提供する事業体で構成されます。企業がコストを削減し、医療システムのワークロードパフォーマンスを最適化するためにデジタル病理ソフトウェアを導入するにつれて、需要は拡大し続けています。ソリューション・プロバイダーやサービス・プロバイダーは、付加価値を高めるため、提供サービスの強化と成熟を続けています。

デジタル病理学市場のソリューションプロバイダーは、顧客の要件に基づいてハイエンドのデジタル病理学ソリューションを開発します。

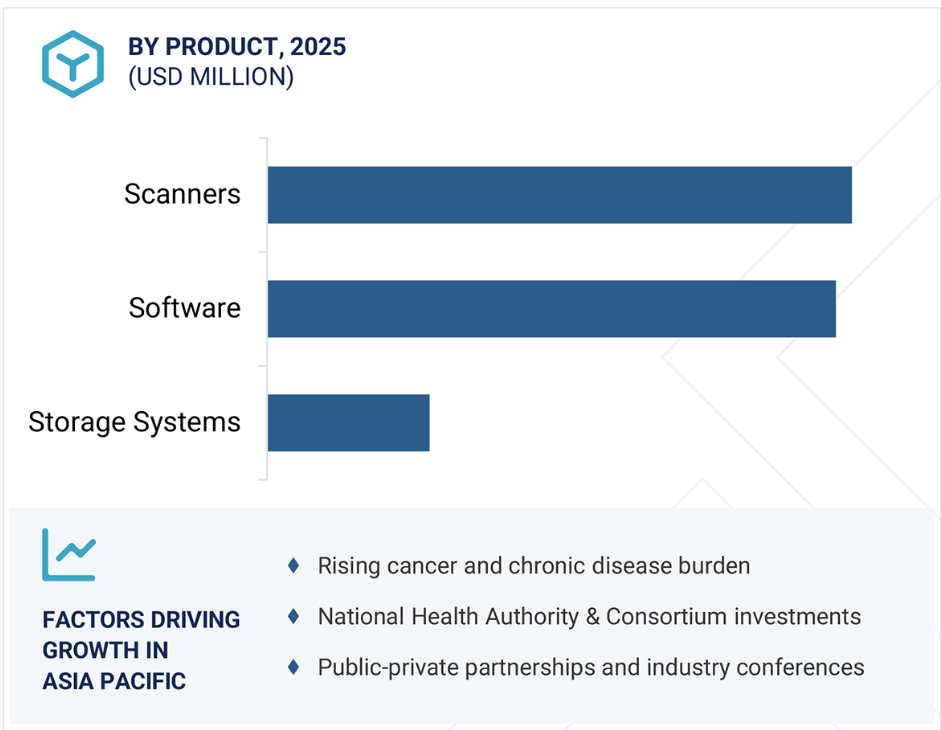

世界のデジタル病理学市場は、製品、種類、用途、エンドユーザー、地域によって区分されます。製品別では、ソフトウェアセグメントが2024年のデジタル病理学市場を支配。

2024年のデジタルパソロジー市場のCAGRは、ソフトウェアセグメントが最も高い。これは、デジタル病理画像の分析を改善するAIおよび機械学習コンポーネントの追加が一因。AIを搭載したツールを使用することで、病理医は、より正確な病理診断の向上と病理医の時間と労力のより良いユーティリティにつながる微妙なパターンを識別することができます。その上、EHRやLISなどの他の医療ITソリューションと統合し、自動化されたワークフロー、より優れたデータアクセシビリティ、病理検査と他の臨床・外科サービスとの容易な連携を可能にするソフトウェアが求められます。デジタルワークフローが一般的になるにつれ、高度な分析と分析の相互運用性ツールに対する期待は高まるでしょう。

2024年の世界デジタル病理学市場では、創薬分野が最大のシェアを占めています。

デジタルパソロジーの市場において、創薬セグメントは2024年に最も大きなシェアを占めました。デジタル病理学では、組織切片の画像から生成される大規模なデータセットを大幅に低コストで効果的に分析できるため、初期段階の研究決定をより的確に行うことができます。

創薬の分野では、人工知能が合成前にタンパク質の構造を予測し、化合物の相互作用をシミュレートすることで創薬に貢献し、薬剤候補の安全性と評価速度を向上させます。デジタル病理学はまた、グローバルな研究チームがリアルタイムのデータをシームレスに共有する能力を促進し、コラボレーション、協力、イノベーションを促進します。

また、ライフサイエンスやナノスケール科学の研究分野では、研究開発投資や政府資金が急増し、業務量も増加しています。これは、デジタル病理学が創薬分野で成長を続けていることを示しています。

2024年のデジタルパソロジーの世界市場をリードしたのは北米。

デジタル病理学市場は、北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカの5つの主要地域セグメントに区分されます。2024年、デジタル病理学市場で最大のシェアを占めるのは北米。これは、先進的な医療インフラと医療技術への多額の投資による技術です。北米、特にアメリカは癌の罹患率が高く、効率的で正確な診断ツールの需要を促進しています。

デジタルパソロジー市場の最新動向

- 2024年3月、Koninklijke Philips N.V.(オランダ)は、クラウドにおける安全でスケーラブルなデジタル病理学ソリューションに対するニーズの高まりに対応するため、AWSとの協業を拡大すると発表しました。この協業により、ワークフローの効率化を加速し、既存の医療システムとのシームレスな統合を可能にすることで、全人的な患者ケアを実現します。

- 2024年2月、ロシュはコンパニオン診断分野におけるAI対応デジタル病理アルゴリズムを開発するため、パスAIとの協業を発表しました。この協業により、ロシュはAI対応のコンパニオン診断薬を開発し、エンド・ツー・エンドのソリューションを提供したいと考えているバイオファーマ企業の需要に応える能力を加速させることができます。

- 2022年3月、ロシュ・ダイアグノスティックスはSRLダイアグノスティックスと提携しました。この提携により、SRL DiagnosticsはFortis Memorial Research Instituteのラボをロシュ・ダイアグノスティックスで変革する予定です。

- 2023年3月、アジレント・テクノロジーは浜松ホトニクス株式会社と提携し、S360MDスライドスキャナーシステムを含むNanoZoomerシリーズをエンド・ツー・エンドのデジタル病理ソリューションに組み込みました。

主要市場プレイヤー

キーワードの主要プレーヤー

Fujifilm Holdings Corporation (Japan)

Danaher Corporation (US)

Koninklijke Philips N.V. (Netherlands)

Mikroscan Technologies, Inc. (US)

PathAI (US)

Hamamatsu Photonics K.K. (Japan)

F. Hoffmann-La Roche Ltd. (Switzerland)

3DHISTECH (Hungary)

Apollo Enterprise Imaging (US)

XIFIN, Inc. (US)

Proscia Inc. (US)

KONFOONG BIOTECH INTERNATIONAL CO., LTD. (China)

Glencoe Software, Inc. (US)

Aiforia (Finland)

Paige AI, Inc. (US)

Huron Digital Pathology (Canada)

Hologic, Inc. (US)

Corista (US

Indica Labs Inc. (US),

Objective Pathology Services Limited (Canada)

Sectra AB (Sweden)

OptraSCAN (US)

Akoya Biosciences, Inc. (US)

Motic Digital Pathology (US)

Kanteron Systems (Spain)

1 はじめに 27

1.1 調査目的 27

1.2 市場の定義 27

1.2.1 包含と除外 28

1.3 市場範囲 29

1.3.1 対象市場 29

1.3.2 考慮した年数 30

1.3.3 考慮する通貨 30

1.4 利害関係者 30

1.5 変化のまとめ 31

2 調査方法 32

2.1 調査アプローチ 32

2.1.1 二次データ 32

2.1.1.1 二次資料からの主要データ 34

2.1.2 一次データ 34

2.1.2.1 一次情報源からの主要データ 36

2.1.2.2 産業に関する主な洞察 36

2.2 調査方法設計 37

2.3 市場規模の推定 38

2.4 市場の内訳とデータの三角測量 43

2.5 リサーチの前提 45

2.6 市場の前提 45

2.6.1 調査全体の前提 45

2.7 リスク評価 46

2.8 調査の限界 46

2.8.1 方法論に関する限界 46

2.8.2 範囲に関する限界 46

3 エグゼクティブ・サマリー 47

4 プレミアムインサイト 51

4.1 デジタル病理学市場の概要 51

4.2 南米:デジタル病理学市場:エンドユーザー別、国別(2024年) 52

4.3 デジタル病理学市場:地理的成長機会 53

4.4 デジタル病理学市場:地域ミックス 54

5 市場の概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 AI対応デジタル病理検査によるラボのスループット向上 55

5.2.1.2 がん、糖尿病、心血管疾患の負担増 56

5.2.1.3 創薬やバイオマーカー検証におけるデジタル病理検査の拡大 58

5.2.1.4 新興市場における国のがん検診プログラム 58

5.2.2 阻害要因 59

5.2.2.1 デジタル病理システムの初期資本コストが高い 59

5.2.2.2 既存のラボシステムとのデータ相互運用性の問題 60

5.2.2.3 規制と償還の不確実性 60

5.2.3 機会 60

5.2.3.1 低資源環境向けの手頃なスキャナー開発 60

5.2.3.2 精密診断を推進する個別化医薬品 61

5.2.3.3 新興国における政府のデジタル化支援 62

5.2.4 課題 62

5.2.4.1 熟練病理医と技術者の不足 62

5.2.4.2 AIベースの診断におけるアルゴリズムの検証と信頼 62

5.2.4.3 データセキュリティとプライバシーに関する懸念 63

5.3 産業動向 63

5.3.1 AIを活用した診断が主流に 63

5.3.2 クラウドベースのプラットフォームとリモートアクセスが不可欠に 63

5.4 技術分析 64

5.4.1 クラウドストレージ&アーカイブ 64

5.4.2 ホールスライドイメージング(WSI)スキャナー 64

5.4.3 画像管理システム 64

5.4.4 隣接技術 64

5.4.4.1 ゲノムシーケンス 64

5.4.4.2 人工知能と機械学習 65

5.4.5 補完技術 65

5.4.5.1 リス&パック 65

5.5 価格分析 65

5.5.1 平均販売価格の動向(地域別) 66

5.5.2 主要プレイヤーの平均販売価格動向(製品別) 66

5.6 バリューチェーン分析 66

5.7 エコシステム分析 67

5.8 ポーターの5つの力分析 69

5.8.1 新規参入の脅威 70

5.8.2 代替品の脅威 70

5.8.3 供給者の交渉力 70

5.8.4 買い手の交渉力 70

5.8.5 競争相手の強さ 70

5.9 HSコード 70

5.10 規制の状況 71

5.10.1 規制機関、政府機関、その他の組織 71

5.10.2 規制分析 72

5.10.2.1 北米 72

5.10.2.1.1 アメリカ 72

5.10.2.1.2 カナダ 73

5.10.2.2 ヨーロッパ 73

5.10.2.3 アジア太平洋地域 75

5.10.2.3.1 日本 75

5.10.2.3.2 中国 75

5.10.2.3.3 インド 76

5.11 特許分析 76

5.11.1 特許公開動向 76

5.11.2 管轄地域分析:デジタル病理特許の上位出願国 77

5.11.3 主要特許 77

5.12 ケーススタディ分析 79

5.13 主要会議・イベント(2025~2026年) 80

5.14 主要ステークホルダーと購買基準 81

5.14.1 購入プロセスにおける主要ステークホルダー 81

5.14.2 購入基準 82

5.14.3 顧客ビジネスに影響を与えるトレンドと混乱 82

5.15 エンドユーザー分析 83

5.15.1 満たされていないニーズ 83

5.15.2 エンドユーザーの期待 84

5.16 ビジネスモデル分析 84

5.17 投資と資金調達のシナリオ 85

5.18 AIがデジタル病理学市場に与える影響 85

5.19 アメリカの関税がデジタル病理学市場に与える影響 85

5.19.1 導入 85

5.19.2 主な関税率 86

5.20 価格インパクト分析 86

5.21 国/地域への影響 87

5.21.1 アメリカ 87

5.21.2 ヨーロッパ 87

5.21.3 アジア太平洋地域 87

5.21.4 最終用途産業への影響 87

6 デジタルパソロジー市場:製品別 88

6.1 はじめに

6.2 スキャナー

6.2.1 明視野スキャナー 92

6.2.1.1 費用効率の高い機能が需要を押し上げる 92

6.2.2 蛍光スキャナー 93

6.2.2.1 細胞構造やバイオマーカーを検出する能力で取り込みを促進 93

6.2.3 その他のスキャナー 94

6.3 ソフトウェア

6.3.1 統合ソフトウェア 97

6.3.1.1 複数のアプリケーションに対応する単一かつ効果的なスイートが市場を牽引 97

6.3.2 スタンドアローンソフトウェア 98

6.3.2.1 情報管理ソフトウェア 99

6.3.2.1.1 取り込みを促進する画像リポジトリの管理 99

6.3.2.2 画像解析ソフトウェア 100

6.3.2.2.1 市場の成長を支える定量的評価の自動化能力 100

6.4 ソフトウェア(展開モデル別) 102

6.4.1 クラウドベースモデル 102

6.4.1.1 単一プラットフォーム上での共同作業の円滑化が市場を牽引 102

6.4.2 オンプレミスモデル 104

6.4.2.1 高いデータセキュリティとHCITソリューションとの統合が普及を促進 104

6.4.3 ハイブリッドモデル 105

6.4.3.1 複合的な柔軟性が市場成長を支える 105

6.5 ストレージシステム 106

6.5.1 高解像度画像の保存への関心の高まりが市場を牽引 106

7 デジタル病理診断市場:種類別 108

7.1 導入 109

7.2 ヒト病理検査 109

7.2.1 癌研究活動の増加が市場を牽引 109

7.3 獣医病理 110

7.3.1 動物疾患診断の改善が市場成長を支える 110

8 デジタル病理学市場、用途別 112

8.1 導入 113

8.2 創薬 114

8.2.1 ライフサイエンス研究開発への注目の高まりが市場を牽引 114

8.3 疾患診断 115

8.3.1 複雑な診断におけるAIとmlの統合が需要を押し上げる 115

8.4 トレーニングと教育 116

8.4.1 リアルタイムの学習体験を提供する能力が市場成長を後押し 116

9 デジタル病理学市場:エンドユーザー別 118

9.1 導入 119

9.2 製薬・バイオテクノロジー企業 119

9.2.1 薬物毒性試験への注目の高まりと前臨床試験数の増加が市場を促進 119

9.3 病院・標準検査機関 120

9.3.1 感染症罹患率の増加が需要を押し上げる 120

9.4 学術・研究機関 122

9.4.1 公的・民間資金投資の増加が市場成長を後押し 122

9.5 診断研究所 123

9.5.1 市場成長を支える公的・民間資金投資の増加 123

9.6 動物検査室 124

9.6.1 技術的進歩、特にホールスライドイメージングシステムとAI画像解析ソフトウェアが市場成長を支える 124

10 デジタル病理学市場:地域別 126

10.1 はじめに 127

10.2 南米アメリカ 127

10.2.1 南米:マクロ経済見通し 128

10.2.2 アメリカ 132

10.2.2.1 診断薬に対する有利な償還が市場を牽引 132

10.2.3 カナダ 135

10.2.3.1 癌の早期発見・診断に対する意識の高まりが市場を牽引 135

10.3 ヨーロッパ 139

10.3.1 ヨーロッパ: マクロ経済見通し 139

10.3.2 ドイツ 143

10.3.2.1 高い医療費と研究イニシアティブが市場を牽引 143

10.3.3 英国 146

10.3.3.1 病理学サービスに対する政府資金投資が市場を活性化 146

10.3.4 スウェーデン 149

10.3.4.1 慢性疾患の有病率の増加が市場成長を支える 149

10.3.5 フランス 152

10.3.5.1 政府助成の増加と有利な保険制度が普及を促進 152

10.3.6 スペイン 154

10.3.6.1 大手企業と病院の協力関係が需要を後押し 154

10.3.7 イタリア 156

10.3.7.1 AIとMLの統合が市場成長を支える 156

10.3.8 その他のヨーロッパ 158

10.4 アジア太平洋地域 160

10.4.1 アジア太平洋地域:マクロ経済見通し 160

10.4.2 中国 166

10.4.2.1 病院やリファレンスラボの設立増加が市場を牽引 166

10.4.3 日本 168

10.4.3.1 高度な医療インフラが市場成長を支える 168

10.4.4 インド 171

10.4.4.1 製薬産業の成長が市場を牽引 171

10.4.5 その他のアジア太平洋地域 174

10.5 南米アメリカ 176

10.5.1 南米:マクロ経済の展望 176

10.5.2 ブラジル 180

10.5.2.1 POC検査の高い普及率が市場を牽引 180

10.5.3 メキシコ 182

10.5.3.1 コンパニオン診断薬の成長が普及を促進 182

10.5.4 その他の南米アメリカ 184

10.6 中東・アフリカ 186

10.6.1 医療インフラの改善が市場成長を支える 186

10.6.2 中東・アフリカのマクロ経済見通し 187

10.6.3 GCC諸国 190

10.6.4 その他の中東・アフリカ地域 192

11 競争環境 195

11.1 概要 195

11.2 主要企業の戦略/勝利への権利 195

11.2.1 デジタル病理学市場で各社が採用した戦略の概要 195

11.3 収益分析 197

11.4 市場シェア分析 197

11.5 企業評価マトリックス:主要プレイヤー(2023年) 200

11.5.1 スター企業 200

11.5.2 新興リーダー 200

11.5.3 浸透型プレーヤー 200

11.5.4 参加企業 201

11.5.5 企業フットプリント:主要プレーヤー 2024年

11.5.5.1 企業フットプリント 202

11.5.5.2 製品フットプリント 203

11.5.5.3 アプリケーションのフットプリント 204

11.5.5.4 エンドユーザーフットプリント 205

11.5.5.5 地域別フットプリント 206

11.6 企業評価マトリクス:新興企業/SM(2023年) 207

11.6.1 進歩的企業 207

11.6.2 対応力のある企業 207

11.6.3 ダイナミックな企業 207

11.6.4 スタートアップ・ブロック 207

11.6.5 競争ベンチマーク:新興企業/SM(2024年) 209

11.7 企業評価と財務指標 211

11.8 ブランドとソフトウェアの比較分析 212

11.9 競争シナリオ 213

11.9.1 製品の上市、機能強化、承認 213

11.9.2 取引 214

11.9.3 その他の開発 214

12 企業プロファイル 215

12.1 主要企業 215

12.1.1 ダナハーコーポレーション 215

12.1.1.1 事業概要 215

12.1.1.2 提供製品 216

12.1.1.3 最近の動向 217

12.1.1.3.1 取引 217

12.1.1.4 MnMビュー 217

12.1.1.4.1 主要な強み 217

12.1.1.4.2 戦略的選択 217

12.1.1.4.3 弱点と競争上の脅威 217

12.1.2 ホフマン・ラ・ロッシュ社 218

12.1.2.1 事業概要 218

12.1.2.2 提供製品 219

12.1.2.3 最近の動向 220

12.1.2.3.1 製品の上市と承認 220

12.1.2.3.2 取引 220

12.1.2.4 MnMビュー 221

12.1.2.4.1 主要な強み 221

12.1.2.4.2 戦略的選択 221

12.1.2.4.3 弱点と競争上の脅威 221

12.1.3 セクトラ AB 222

12.1.3.1 事業概要 222

12.1.3.2 提供製品 223

12.1.3.3 最近の動向 224

12.1.3.3.1 取引 224

12.1.3.3.2 その他の動向 226

12.1.3.4 MnMの見解 226

12.1.3.4.1 主要な強み 226

12.1.3.4.2 戦略的選択 226

12.1.3.4.3 弱点と競争上の脅威 226

12.1.4 浜松ホトニクス株式会社 227

12.1.4.1 事業概要 227

12.1.4.2 提供製品 228

12.1.4.3 最近の動向 229

12.1.4.3.1 製品承認 229

12.1.4.3.2 取引 229

12.1.4.4 MnMの見解 230

12.1.4.4.1 主要な強み 230

12.1.4.4.2 戦略的選択 230

12.1.4.4.3 弱点と競争上の脅威 230

12.1.5 コニンクライフ・フィリップス 231

12.1.5.1 事業概要 231

12.1.5.2 提供製品 232

12.1.5.3 最近の動向 233

12.1.5.3.1 製品の発売と承認 233

12.1.5.3.2 取引 233

12.1.5.4 MnMビュー 234

12.1.5.4.1 主要な強み 234

12.1.5.4.2 戦略的選択 234

12.1.5.4.3 弱点と競争上の脅威 234

12.1.6 アコヤバイオサイエンス株式会社 235

12.1.6.1 事業概要 235

12.1.6.2 提供製品 236

12.1.6.3 最近の開発 237

12.1.6.3.1 製品の上市と承認 237

12.1.7 富士フイルムホールディングス 238

12.1.7.1 事業概要 238

12.1.7.2 提供製品 239

12.1.7.3 最近の開発状況 240

12.1.7.3.1 取引 240

12.1.8 ホロジック(株 241

12.1.8.1 事業概要 241

12.1.8.2 提供製品 242

12.1.8.3 最近の動向 243

12.1.8.3.1 製品承認 243

12.1.9 3DHISTECH LTD. 244

12.1.9.1 事業概要 244

12.1.9.2 提供製品 244

12.1.9.3 最近の開発状況 245

12.1.9.3.1 製品の発売と機能強化 245

12.1.9.3.2 その他の開発 246

12.1.10 アポロ・エンタープライズ・イメージング(株 247

12.1.10.1 事業概要 247

12.1.10.2 提供製品 247

12.1.10.3 最近の動向 248

12.1.10.3.1 製品強化 248

12.1.10.3.2 取引 248

12.1.11 XIFIN, INC. 249

12.1.11.1 事業概要 249

12.1.11.2 提供製品 249

12.1.11.3 最近の動向 249

12.1.11.3.1 製品の発売 249

12.1.11.3.2 取引 250

12.1.12 ヒューロンデジタルパソロジー 251

12.1.12.1 事業概要 251

12.1.12.2 提供製品 251

12.1.12.2.1 取引 252

12.1.13 インディカラボ 253

12.1.13.1 事業概要 253

12.1.13.2 提供製品 253

12.1.13.3 最近の動向 254

12.1.13.3.1 製品の上市と承認 254

12.1.13.3.2 取引 254

12.1.14 オプトラスキャン社 256

12.1.14.1 事業概要 256

12.1.14.2 提供製品 256

12.1.14.3 最近の動向 257

12.1.14.3.1 製品の上市と承認 257

12.1.14.3.2 取引 257

12.1.15 グレンコー・ソフトウェア・インク 258

12.1.15.1 事業概要 258

12.1.15.2 提供製品 258

12.1.15.3 最近の動向 259

12.1.15.3.1 製品の強化 259

12.1.16 AIFORIA TECHNOLOGIES OY 260

12.1.16.1 事業概要 260

12.1.16.2 提供製品 260

12.1.16.3 最近の開発状況 261

12.1.16.3.1 取引 261

12.1.17 ペイジ・アイ(株 262

12.1.17.1 事業概要 262

12.1.17.2 提供製品 262

12.1.17.3 最近の動向 263

12.1.17.3.1 製品の発売と機能強化 263

12.1.17.3.2 取引 263

12.1.18 プロシア社 265

12.1.18.1 事業概要 265

12.1.18.2 提供製品 265

12.1.18.3 最近の動向 266

12.1.18.3.1 製品の改良と承認 266

12.1.18.3.2 取引 266

12.2 その他のプレーヤー 268

12.2.1 クエスト・ダイアグノスティックス 268

12.2.2 KONFOONG BIOTECH INTERNATIONAL CO. 269

269 12.2.3 ミクロサンテクノロジーズ 270

12.2.4 モティックデジタルパソロジー 271

12.2.5 カンテロンシステムズ 272

272 12.2.6 モルフレックス 272

12.2.7 EWヘルスケア・パートナー 273

13 付録 274

13.1 ディスカッションガイド 274

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 279

13.3 カスタマイズオプション 281

13.4 関連レポート 281

13.5 著者の詳細 282

表 1 因子分析 41

表2 リスク評価分析 46

表3 地域別がん罹患率(2020年対2030年対2040年)(百万人) 57

表4 デジタルパソロジー製品の平均販売価格動向(地域別) 66

表5 デジタルパソロジー製品の平均販売価格 66

表6 デジタルパソロジー市場:ポーターの5つの力 69

表7 規制機関、政府機関、その他の組織 71

表8 アメリカFDA:医療機器の分類 72

表9 アメリカ:医療機器規制承認プロセス 72

表10 カナダ:医療機器規制当局の承認プロセス 73

表11 ヨーロッパ:IVD機器の分類 74

表12 日本:PMDAにおける医療機器の分類 75

表13 中国:医療機器の分類 76

表14 特許/特許出願のリスト 78

表15 ケーススタディ1:画質の評価:アペリオGT 450 DXのマルチアセスメント比較評価 79

表16 ケーススタディ2:病理ワークフローの効率化を促進する方法 79

表17 ケーススタディ3:デジタル病理診断における人工知能 80

表 18 デジタルパソロジー製品の購入プロセスにおける関係者の影響 81

表 19 デジタルパソロジーの購入プロセスにおける関係者の影響(製品別) 81

表 20 デジタル病理検査製品の主な購入基準 82

表 21 デジタル病理診断市場における満たされていないニーズ 83

表22 デジタルパソロジー市場におけるエンドユーザーの期待 84

表23 アメリカ調整相互関税率 86

表 24 デジタル病理学市場:製品別(2023-2030 年)(百万米ドル) 89

表25 スキャン倍率と用途 89

表 26 主要市場企業が提供するデジタル病理スキャナー 90

表 27 スキャナーのデジタル病理検査市場、種類別、

2023-2030 (百万米ドル) 91

表 28 スキャナー用デジタル病理市場、地域別、

2023-2030 (百万米ドル) 91

表29 主要市場企業が提供する明視野スキャナー 92

表30 明視野スキャナー市場、地域別、2023-2030年(百万米ドル) 93

表 31 主要市場プレーヤーが提供する蛍光スキャナー 93

表 32 蛍光スキャナー市場:地域別 2023-2030 (百万米ドル) 94

表33 主要市場プレーヤーが提供するその他のスキャナー 94

表34 その他のスキャナー市場、地域別、2023-2030年(百万米ドル) 95

表35 主要市場プレーヤーが提供するデジタル病理ソフトウェア 96

表 36 ソフトウェアのデジタル病理市場、種類別、

2023-2030年 (百万米ドル) 96

表 37 ソフトウェアのデジタル病理学市場、地域別、

2023-2030 (百万米ドル) 97

表 38 主要市場プレーヤーが提供する統合ソフトウェア 98

表 39 統合ソフトウェア市場、地域別、2023-2030 年(百万米ドル) 98

表 40 スタンドアロンソフトウェア市場:種類別、2023-2030 年(百万米ドル) 99

表 41 スタンドアロン・ソフトウェア市場、地域別、2023-2030 年(百万米ドル) 99

表42 主要市場プレーヤーが提供する情報管理ソフトウェア 100

表 43 情報管理ソフトウェア市場、地域別、

2023-2030年(百万米ドル) 100

表44 主要市場プレーヤーが提供する画像解析ソフトウェア 101

表45 画像解析ソフトウェア市場、地域別、2023-2030年(百万米ドル) 101

表46 デジタル病理学ソフトウェア市場、展開モデル別、

2023-2030年(百万米ドル) 102

表47 主要市場企業が提供するクラウドベースのソフトウェア 103

表48 クラウドベースモデル市場、地域別、2023-2030年(百万米ドル) 103

表 49 主要市場プレーヤーが提供するオンプレミス型ソフトウェア 104

表 50 オンプレミスモデル市場:地域別 2023-2030 (百万米ドル) 105

表51 主要市場プレーヤーが提供するハイブリッドソフトウェア 105

表 52 ハイブリッドモデル市場:地域別 2023-2030 (百万米ドル) 106

表53 主要市場プレーヤーが提供するストレージシステム 107

表 54 ストレージシステムのデジタル病理市場(地域別) 106

2023-2030年 (百万米ドル) 107

表 55 デジタル病理診断市場:種類別、2023-2030 年(百万米ドル) 109

表56 ヒト用デジタル病理検査市場、地域別、2023-2030年 (百万米ドル) 110

表 57 動物用デジタル病理学市場、地域別、

2023-2030年(百万米ドル) 111

表58 デジタル病理学市場、用途別、2023-2030年 (百万米ドル) 113

表59 ソフトウェアの影響分析(用途別) 113

表60 創薬におけるデジタル病理アプリケーション 114

表 61 創薬におけるデジタルパソロジー市場、地域別、

2023-2030 (百万米ドル) 115

表 62 疾患診断向けデジタル病理市場、地域別、

2023-2030 (百万米ドル) 116

表 63 トレーニング・教育向けデジタル病理市場、地域別、

2023-2030 (百万米ドル) 117

表64 デジタルパソロジー市場:エンドユーザー別、2023-2030年(百万米ドル) 119

表65 デジタル病理学市場:ソフトウェアインパクト分析(エンドユーザー別) 119

表 66 製薬・バイオテクノロジー企業向けデジタル病理市場:地域別 2023-2030 (百万米ドル) 120

表 67 デジタル病理ソリューションの展開(病院別) 121

表 68 病院・基準検査室向けデジタル病理市場、

地域別、2023-2030年(百万米ドル) 122

表 69 学術・研究機関向けデジタル病理学市場:地域別、2023-2030 年 (百万米ドル) 122

地域別、2023-2030年(百万米ドル) 123

表 70 診断ラボ向けデジタル病理市場:地域別 2023-2030 (百万米ドル) 124

表 71 動物検査室向けデジタル病理市場:地域別 2023-2030 (百万米ドル) 125

表72 デジタル病理学市場:地域別、2023-2030年(百万米ドル) 127

表73 北米アメリカ:マクロ経済的展望(2024年) 128

表 74 北米:デジタル病理学市場、国別、

2023-2030年(百万米ドル) 129

表 75 北米:デジタル病理学市場:製品別、

2023-2030年 (百万米ドル) 130

表 76 北米:スキャナーのデジタル病理市場:種類別、

2023-2030年 (百万米ドル) 130

表77 北米:ソフトウェアのデジタル病理市場:種類別、

2023-2030年 (百万米ドル) 130

表78 北米:スタンドアロンソフトウェア市場:種類別、

2023-2030年 (百万米ドル) 131

表 79 北米:デジタル病理学ソフトウェア市場:展開モデル別 2023-2030 (百万米ドル) 131

表 80 北米アメリカ:デジタル病理学市場:種類別、

2023-2030年 (百万米ドル) 131

表81 北米:デジタル病理学市場:用途別、

2023-2030年 (百万米ドル) 132

表82 北米:デジタル病理学市場:エンドユーザー別、

2023-2030年 (百万米ドル) 132

表83 アメリカ:がん罹患率、がん種類別、2022年対2040年 133

表84 アメリカ:デジタルパソロジー市場:製品別 2023-2030 (百万米ドル) 133

表 85 アメリカ:スキャナーのデジタル病理市場:種類別、

2023-2030年 (百万米ドル) 134

表 86 アメリカ:ソフトウェアのデジタル病理市場:種類別、

2023-2030 (百万米ドル) 134

表 87 米国:スタンドアロンソフトウェア市場:種類別 2023-2030 (百万米ドル) 134

表 88 アメリカ:デジタル病理学ソフトウェア市場:展開モデル別 2023-2030 (百万米ドル) 135

表 89 カナダ:癌の種類別罹患率(2020年対2040年) 136

表90 カナダ:デジタルパソロジーのための資金調達イニシアティブ 136

表91 カナダ:主要なマクロ指標 137

表92 カナダ:デジタルパソロジー市場:製品別 2023-2030 (百万米ドル) 137

表 93 カナダ:スキャナーのデジタル病理学市場:種類別、

2023-2030年(百万米ドル) 137

表 94 カナダ:ソフトウェアのデジタル病理学市場:種類別、

2023-2030 (百万米ドル) 138

表 95 カナダ:スタンドアロンソフトウェア市場:種類別 2023-2030 (百万米ドル) 138

表 96 カナダ:デジタル病理学ソフトウェア市場:展開モデル別 2023-2030 (百万米ドル) 138

表 97 ヨーロッパ:マクロ経済的展望 139

表 98 ヨーロッパ:デジタル病理学市場:国別 2023-2030 (百万米ドル) 140

表 99 ヨーロッパ:デジタル病理学市場:製品別 2023-2030 (百万米ドル) 140

表100 ヨーロッパ:スキャナーのデジタル病理市場:種類別、

2023-2030年 (百万米ドル) 140

表101 ヨーロッパ:ソフトウェアのデジタル病理市場:種類別、

2023-2030年 (百万米ドル) 141

表 102 ヨーロッパ:スタンドアロンソフトウェア市場:種類別、

2023-2030年 (百万米ドル) 141

表103 欧州:デジタル病理学ソフトウェア市場:展開モデル別、2023-2030年(百万米ドル) 141

表 104 ヨーロッパ:デジタル病理診断市場:種類別 2023-2030 (百万米ドル) 142

表 105 ヨーロッパ:デジタル病理学市場、用途別、

2023-2030年 (百万米ドル) 142

表106 ヨーロッパ:デジタル病理検査市場:エンドユーザー別

2023-2030年 (百万米ドル) 142

表 107 ドイツ:癌の種類別罹患率(2020年対2040年) 143

表108 ドイツ:主要マクロ指標 144

表 109 ドイツ:デジタル病理学市場:製品別

2023-2030年 (百万米ドル) 144

表110 ドイツ:スキャナーのデジタル病理市場:種類別、

2023-2030年 (百万米ドル) 144

表111 ドイツ:ソフトウェアのデジタル病理市場:種類別

2023-2030 (百万米ドル) 145

表112 ドイツ:スタンドアロンソフトウェア市場:種類別

2023-2030 (百万米ドル) 145

表 113 ドイツ:デジタル病理学ソフトウェア市場:展開モデル別 2023-2030 (百万米ドル) 145

表114 英国:癌の種類別罹患率(2020年対2040年) 147

表115 英国:主要マクロ指標 147

表116 英国:デジタル病理検査市場:製品別 2023-2030年 (百万米ドル) 147

表 117 英国:スキャナーのデジタル病理市場:種類別

2023-2030年(百万米ドル) 148

表118 英国:ソフトウェアのデジタル病理市場:種類別

2023-2030年 (百万米ドル) 148

表119 英国:スタンドアロンソフトウェア市場:種類別 2023-2030 (百万米ドル) 148

表 120 英国:デジタル病理学ソフトウェア市場:展開モデル別 2023-2030 (百万米ドル) 149

表121 スウェーデン:癌の種類別罹患率(2020年対2040年) 150

表122 スウェーデン:主要マクロ指標 150

表123 スウェーデン:デジタル病理学市場:製品別

2023年~2030年(百万米ドル) 150

表 124 スウェーデン:スキャナーのデジタル病理診断市場:種類別

2023-2030 (百万米ドル) 151

表 125 スウェーデン:ソフトウェアのデジタル病理市場:種類別

2023-2030 (百万米ドル) 151

表 126 スウェーデン:スタンドアロンソフトウェア市場:種類別 2023-2030 (百万米ドル) 151

表127 スウェーデン:デジタル病理学ソフトウェア市場:展開モデル別 2023-2030年 (百万米ドル) 152

表128 フランス:癌の種類別罹患率(2020年対2040年) 152

表129 フランス:デジタル病理学市場:製品別 2023-2030 (百万米ドル) 153

表130 フランス:スキャナーのデジタル病理市場:種類別

2023-2030年 (百万米ドル) 153

表131 フランス:ソフトウェアのデジタル病理市場:種類別

2023-2030年 (百万米ドル) 153

表132 フランス:スタンドアロンソフトウェア市場:種類別 2023-2030年 (百万米ドル) 154

表 133 フランス:デジタル病理学ソフトウェア市場:展開モデル別 2023-2030 (百万米ドル) 154

表 134 スペイン:デジタル病理学市場:製品別 2023-2030 (百万米ドル) 155

表135 スペイン:スキャナーのデジタル病理市場:種類別、

2023-2030年 (百万米ドル) 155

表136 スペイン:ソフトウェアのデジタル病理市場:種類別

2023-2030年 (百万米ドル) 155

表 137 スペイン:スタンドアロンソフトウェア市場:種類別 2023-2030 (百万米ドル) 156

表 138 スペイン:デジタル病理学ソフトウェア市場:展開モデル別 2023-2030 (百万米ドル) 156

表 139 イタリア:デジタル病理学市場:製品別 2023-2030 (百万米ドル) 157

表 140 イタリア:スキャナーのデジタル病理学市場:種類別、

2023-2030年 (百万米ドル) 157

表141 イタリア:ソフトウェアのデジタル病理市場:種類別

2023-2030年 (百万米ドル) 157

表142 イタリア:スタンドアロンソフトウェア市場:種類別 2023-2030 (百万米ドル) 158

表143 イタリア:デジタル病理学ソフトウェア市場:展開モデル別 2023-2030 (百万米ドル) 158

表 144 その他のヨーロッパ:デジタル病理学市場:製品別、

2023-2030年 (百万米ドル) 159

表 145 欧州のその他地域:スキャナーのデジタル病理市場:種類別、

2023-2030年 (百万米ドル) 159

表146 欧州のその他地域:ソフトウェアのデジタル病理市場:種類別(百万米ドル

2023-2030年 (百万米ドル) 159

表147 欧州のその他地域:スタンドアロンソフトウェア市場:種類別(百万米ドル) 2023-2030

2023-2030年 (百万米ドル) 160

表148 欧州その他地域:デジタル病理学ソフトウェア市場:展開モデル別、2023-2030年

展開モデル別 2023-2030 (百万米ドル) 160

表149 アジア太平洋地域:マクロ指標 161

表150 アジア太平洋地域:デジタル病理学市場、国別、

2023-2030年(百万米ドル) 163

表151 アジア太平洋地域:デジタルパソロジー市場、製品別、

2023-2030年(百万米ドル) 163

表152 アジア太平洋地域:スキャナーのデジタル病理市場:種類別、

2023-2030年 (百万米ドル) 163

表153 アジア太平洋地域:ソフトウェアのデジタル病理市場:種類別(百万米ドル

2023-2030 (百万米ドル) 164

表154 アジア太平洋地域:スタンドアロンソフトウェア市場:種類別、

2023-2030年(百万米ドル) 164

表155 アジア太平洋地域:デジタル病理学ソフトウェア市場:展開モデル別 2023年~2030年(百万米ドル) 164

表156 アジア太平洋地域:デジタル病理診断市場:種類別 2023-2030年 (百万米ドル) 165

表157 アジア太平洋地域:デジタル病理診断市場:用途別、

2023-2030年 (百万米ドル) 165

表158 アジア太平洋地域:デジタル病理市場:エンドユーザー別、

2023-2030年 (百万米ドル) 165

表159 中国:がんの種類別罹患率(2020年対2040年) 166

表160 中国:デジタルパソロジー市場:製品別 2023-2030年 (百万米ドル) 167

表161 中国:スキャナーのデジタル病理市場:種類別、

2023-2030年 (百万米ドル) 167

表162 中国:ソフトウェアのデジタル病理市場:種類別、2023-2030年(百万米ドル) 167

2023-2030年 (百万米ドル) 167

表 163 中国:スタンドアロンソフトウェア市場:種類別 2023-2030年 (百万米ドル) 168

表164 中国:デジタル病理学ソフトウェア市場:展開モデル別、2023-2030年 (百万米ドル) 168

表 165 日本:癌の種類別罹患率(2020年対2040年) 169

表166 日本:デジタルパソロジー市場:製品別、2023-2030年(百万米ドル) 169

表167 日本:スキャナ用デジタル病理市場:種類別、

2023-2030年 (百万米ドル) 170

168表 日本:デジタル病理診断ソフトウェア市場:種類別、

2023-2030年 (百万米ドル) 170

表169 日本:スタンドアロンソフトウェア市場:種類別 2023-2030年 (百万米ドル) 170

表170 日本:デジタル病理学ソフトウェア市場:展開モデル別 2023-2030年 (百万米ドル) 171

表171 インド:癌罹患率:癌種類別、2020年対2040年 172

表172 インド:デジタル病理検査市場:製品別 2023-2030 (百万米ドル) 172

173 表 173 インド:スキャナー用デジタル病理市場:種類別、

2023-2030年 (百万米ドル) 172

表174 インド:ソフトウェアのデジタル病理市場:種類別、2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 173

表 175 インド:スタンドアロンソフトウェア市場:種類別 2023-2030 (百万米ドル) 173

表 176 インド:デジタル病理学ソフトウェア市場:展開モデル別 2023-2030 (百万米ドル) 173

表 177 その他のアジア太平洋地域:デジタル病理学市場:製品別、

2023-2030年 (百万米ドル) 174

表178 その他のアジア太平洋地域:スキャナ用デジタル病理市場:種類別、2023-2030年(百万米ドル) 175

表179 その他のアジア太平洋地域:ソフトウェアのデジタル病理市場:種類別 2023-2030年(百万米ドル) 175

表180 その他のアジア太平洋地域:スタンドアロンソフトウェア市場:種類別、

2023-2030年(百万米ドル) 175

表181 その他のアジア太平洋地域:ソフトウェアのデジタル病理市場

展開モデル別、2023-2030年(百万米ドル) 176

表182 南米:マクロ指標 176

表183 南米:デジタル病理学市場:国別、

2023-2030年 (百万米ドル) 177

表184 南米:デジタル病理学市場:製品別、

2023-2030年 (百万米ドル) 177

表185 南米:スキャナ用デジタル病理市場:種類別、

2023-2030年 (百万米ドル) 177

表186 南米:ソフトウェアのデジタル病理市場:種類別(百万米ドル

2023-2030 (百万米ドル) 178

表187 南米:スタンドアロンソフトウェア市場:種類別(百万米ドル) 2023-2030

2023-2030年 (百万米ドル) 178

表188 南米:デジタル病理学ソフトウェア市場:展開モデル別 2023-2030 (百万米ドル) 178

表 189 南米:デジタル病理学市場:種類別、

2023-2030年 (百万米ドル) 179

表 190 南米:デジタル病理診断市場:用途別 179

2023-2030年 (百万米ドル) 179

表191 南米:デジタル病理学市場:エンドユーザー別 179

2023-2030年 (百万米ドル) 179

表192 ブラジル:癌の種類別罹患率(2020年対2040年) 180

表193 ブラジル:デジタルパソロジー市場:製品別(2023年~2030年) (百万米ドル) 180

表194 ブラジル:スキャナーのデジタル病理市場:種類別

2023-2030年 (百万米ドル) 181

表195 ブラジル:デジタル病理学ソフトウェア市場:種類別

2023-2030年 (百万米ドル) 181

表196 ブラジル:スタンドアロンソフトウェア市場:種類別 2023-2030年 (百万米ドル) 181

197表 ブラジル:デジタル病理学ソフトウェア市場:展開モデル別 2023-2030年 (百万米ドル) 182

表198 メキシコ:癌罹患率(癌種類別)、2020年vs.2040年 182

表 199 メキシコ:デジタル病理検査市場:製品別 2023-2030 (百万米ドル) 183

表200 メキシコ:スキャナー用デジタル病理市場:種類別、

2023-2030年 (百万米ドル) 183

表201 メキシコ:ソフトウェアのデジタル病理市場:種類別

2023-2030年 (百万米ドル) 183

表202 メキシコ:スタンドアロンソフトウェア市場:種類別 2023-2030年 (百万米ドル) 184

表203 メキシコ:デジタル病理学ソフトウェア市場:展開モデル別 2023-2030年 (百万米ドル) 184

表204 その他の南米アメリカ:デジタル病理学市場:製品別

2023-2030年(百万米ドル) 185

表205 その他のラテンアメリカ:スキャナー用デジタル病理市場:種類別 2023-2030年(百万米ドル) 185

表206 その他のラテンアメリカ:デジタル病理診断ソフトウェア市場:種類別 2023-2030年(百万米ドル) 185

表207 その他の南米諸国:スタンドアロンソフトウェア市場:種類別(百万米ドル) 2023-2030

2023-2030年 (百万米ドル) 186

表 208 その他の南米諸国:ソフトウェアのデジタル病理市場

展開モデル別、2023-2030年(百万米ドル) 186

表209 中東・アフリカ:主要マクロ指標 187

表 210 中東・アフリカ:デジタル病理学市場:国別、

2023年~2030年(百万米ドル) 187

表211 中東・アフリカ:デジタル病理学市場:製品別、

2023-2030年 (百万米ドル) 188

表212 中東・アフリカ:スキャナー用デジタル病理市場:種類別 2023-2030 (百万米ドル) 188

表213 中東・アフリカ:ソフトウェアのデジタル病理市場:種類別 2023-2030年 (百万米ドル) 188

表 214 中東・アフリカ:スタンドアロンソフトウェア市場:種類別、

2023-2030年 (百万米ドル) 189

表 215 中東・アフリカ:ソフトウェア向けデジタル病理市場、

展開モデル別 2023-2030 (百万米ドル) 189

表 216 中東・アフリカ:デジタル病理診断市場:種類別、

2023-2030年 (百万米ドル) 189

表 217 中東・アフリカ:デジタル病理診断市場:用途別

2023-2030年 (百万米ドル) 190

表218 中東・アフリカ:デジタルパソロジー市場:エンドユーザー別

2023-2030年 (百万米ドル) 190

表219 GCC:デジタル病理学市場:製品別 2023-2030 (百万米ドル) 191

表 220:Gcc: スキャナー用デジタル病理市場、種類別、

2023-2030年 (百万米ドル) 191

表221 Gcc:ソフトウェア向けデジタル病理市場:種類別、2023-2030年(百万米ドル) 191

2023-2030年 (百万米ドル) 191

表222 GCC州:スタンドアロンソフトウェア市場:種類別 2023-2030年 (百万米ドル) 192

表223 Gcc:デジタル病理学ソフトウェア市場:展開モデル別 2023-2030年 (百万米ドル) 192

表224 中東・アフリカその他地域:デジタル病理診断市場:製品別 2023-2030年 (百万米ドル) 193

表225 中東・アフリカその他地域:スキャナー用デジタル病理市場:種類別 2023-2030年 (百万米ドル) 193

表226 中東・アフリカその他地域:デジタル病理検査市場:ソフトウェア、種類別、2023-2030年 (百万米ドル) 193

表227 その他の中東・アフリカ地域:スタンドアロンソフトウェア市場:種類別2023-2030年(百万米ドル) 194

表228 中東・アフリカその他地域:デジタル病理学ソフトウェア市場:展開モデル別 2023-2030年 (百万米ドル) 194

表229 主要製造企業が展開する戦略の概要 195

表230 デジタル病理市場:競争の度合い 199

表231 デジタル病理市場:製品のフットプリント 203

表232 デジタル病理市場:アプリケーションのフットプリント 204

表233 デジタル病理学市場:エンドユーザーフットプリント 205

表234 デジタル病理市場:地域のフットプリント 206

表 235 デジタル病理学市場:主要新興企業/SMの詳細リスト 209

表236 デジタル病理学市場:主要新興企業/スタートアップの競合ベンチマーキング 210

表237 デジタル病理市場:製品の発売、機能強化、承認(2022年1月~2025年6月) 213

表238 デジタル病理市場:取引(2022年1月~2025年6月) 214

表 239 デジタル病理診断市場:その他の開発、

2022年1月~2025年6月 214

表 240 ダナハーコーポレーション:企業概要 215

表 241 ダナハーコーポレーション:提供製品 216

表242 ダナハーコーポレーション:取引事例(2022年1月~2025年6月) 217

表243 F.ホフマン・ラ・ロッシュ社:会社概要 218

表 244 F.ホフマン・ラ・ロシュ社:取扱製品 219

表 245 ホフマン・ラ・ロシュ社:製品の上市と承認、

2022年1月~2025年6月 220

表 246 ホフマン・ラ・ロシュ社:取引(2022 年 1 月~2025 年 6 月) 220

表247 セクトラAB:会社概要 222

表248 セクトラAB:提供製品 223

表249 セクトラAB:取引(2022年1月~2025年6月) 224

表 250 セクトラ AB: その他の動向(2022 年 1 月~2025 年 6 月) 226

表 251 浜松ホトニクス(株):会社概要 227

252表 浜松ホトニクス: 製品 228

表253 浜松ホトニクス: 製品承認(2022年1月~2025年6月) 229

表254 浜松ホトニクス(株):取引(2022年1月~2025年6月) 229

表255 Koninklijke philips n.v.: 会社概要 231

表256 Koninklijke philips n.v.:取扱製品 232

表257 Koninklijke philips n.v.:製品承認(2022年1月~2025年6月) 233

表258 Koninklijke philips n.v.:取引(2022年1月~2025年6月) 233

表259 アコヤバイオサイエンス:会社概要 235

表260 アコヤバイオサイエンス:提供製品 236

表261 アコヤバイオサイエンス(株):製品の上市と承認、

2022年1月~2024年6月 237

表 262 富士フイルムホールディングス:会社概要 238

表 263 富士フイルムホールディングス株式会社:提供製品 239

表264 富士フイルムホールディングス:取引事例(2022年1月~2025年6月) 240

表265 ホロジック:会社概要 241

表266 ホロジック:提供製品 242

表 267 ホロジック:製品承認(2022 年 1 月~2025 年 6 月) 243

表 268 3DHISTECH LTD.:会社概要 244

表269 3DHISTECH社:提供製品 244

表270 3dhistech ltd.:製品の上市と機能強化、

2022年1月~2024年6月 245

表 271 3dhistech ltd.:その他の開発(2022 年 1 月~2024 年 6 月) 246

表 272 アポロ・エンタープライズ・イメージング:会社概要 247

表 273 アポロ・エンタープライズ・イメージング:提供製品 247

表 274 アポロ・エンタープライズ・イメージング:製品強化、

2022年1月~2025年6月 248

表 275 アポロ・エンタープライズ・イメージング:取引(2022 年 1 月~2025 年 6 月) 248

表 276 XIFIN, INC.:会社概要 249

表 277 xifin, inc.:提供製品 249

表 278 xifin, inc.:製品の発売(2022年1月~2025年6月) 249

表 279 XIFIN, INC.:取引(2022 年 1 月~2025 年 6 月) 250

表 280 ヒューロンデジタルパソロジー:会社概要 251

表 281 ヒューロンデジタルパソロジー:提供製品 251

表 282 ヒューロンデジタルパソロジー:取引実績(2022 年 1 月~2025 年 6 月) 252

表 283 インディカラボ:会社概要 253

表 284 インディカラボ:提供製品 253

表285 インディカラボ:製品の上市と承認(2022年1月~2025年6月) 254

表 286 インディカラボ:取引(2022 年 1 月~2025 年 6 月) 254

表 287 オプトラスキャン:会社概要 256

表288 オプトラスキャン:提供製品 256

表289 オプトラスキャン:製品の上市と承認、

2022年1月~2025年6月 257

表 290 オプトラスキャン:取引(2022 年 1 月~2025 年 6 月) 257

表 291 グレンコー・ソフトウェア(株):会社概要 258

表 292 グレンコー・ソフトウェア・インク:提供製品 258

表 293 グレンコー・ソフトウェア・インク:製品強化、

2022年1月~2025年6月 259

表 294 aiforia technologies oy: 会社概要 260

表 295 aiforia technologies oy: 提供製品 260

表 296 ペイジ・アイ:会社概要 262

表 297 ペイジ・アイ:提供製品 262

表 298 PAIGE AI, INC、

2022年1月~2025年6月 263

表 299 ペイジ・アイ:取引(2022 年 1 月~2025 年 6 月) 263

表 300 プロシア:会社概要 265

表301 プロシア:提供製品 265

表302 プロシア:製品の機能強化と承認、

2022年1月~2025年6月 266

表303 プロシア:取引(2022年1月~2025年6月) 266

表304 クエスト・ダイアグノスティックス:会社概要 268

表305 KONFOONG BIOTECH INTERNATIONAL CO.LTD.:会社概要 269

306表 ミクロスキャンテクノロジー:会社概要 270

307表 モティックデジタルパソロジー:会社概要 271

308表 カンテロンシステムズ:会社概要 272

309表 モーフルラボ:会社概要 272

表 310 EWヘルスケアパートナーズ:会社概要 273

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/