圧迫療法市場における魅力的な機会

アジア太平洋地域

北米では、主に整形外科手術の需要の高まり、費用対効果の高い製品、技術革新が圧迫療法市場を牽引しています。

圧迫療法市場を牽引するのは、スポーツ外傷や事故の発生率増加の可能性です。

圧迫療法における技術革新には、リアルタイムのモニタリング用センサーを内蔵したスマート圧迫衣服などがあり、患者のコンプライアンスと治療成績も向上しているため、市場の成長に寄与しています。

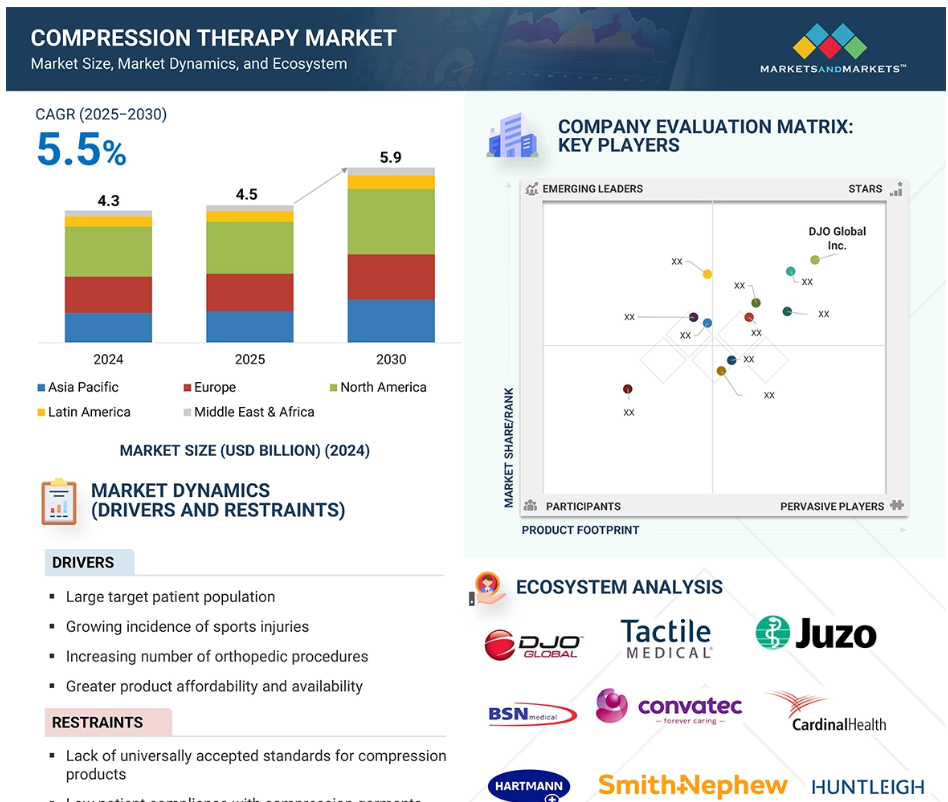

北米の圧迫療法市場は、年平均成長率5.4%で、2030年までに22億米ドルに達する見込みです。2024年の市場シェアは37.3%で最大。

圧迫療法市場は、公的機関や民間団体による資金提供の増加や、有力企業による革新的な治療機器の開発によって支えられています。

圧迫療法の世界市場ダイナミクス

原動力:術後および慢性治療環境における静脈およびリンパ障害の発生率の上昇

圧迫療法市場の主な原動力は、静脈性下腿潰瘍、慢性静脈不全、リンパ浮腫などの病態を管理する必要性が、特に手術後や長期療養患者の間で高まっていることです。医療従事者は、深部静脈血栓症などの合併症を予防し、創傷治癒を促進するための第一選択治療として、圧迫衣や圧迫器具を利用するようになっています。

静脈瘤、慢性静脈不全、二次性リンパ浮腫を含む静脈およびリンパ系障害の症例は、術後および慢性疾患患者の間で増加傾向にあります。二次性リンパ浮腫は、手術、癌、感染症、慢性静脈疾患などに起因することが多く、継続的な圧迫療法が必要となるため、大きな負担となっています。

このような状況を引き起こす主な危険因子としては、肥満、座りがちな生活、寿命の延長、外科手術の増加などが挙げられます。圧迫療法は、静脈疾患とリンパ系疾患の予防と治療の両方に不可欠と考えられています。手術後、特に血管疾患や癌の治療後には、リンパ浮腫や静脈狭窄を発症する可能性が高くなります。圧迫衣や圧迫包帯を早期に使用することで、静脈還流を促進し、さらなる合併症を予防することで、むくみを軽減することができます。このように、これらの補助具は、急性回復期の治療や慢性疾患の管理に不可欠です。

拘束:不快感と複雑さによる患者のコンプライアンスの制限

圧迫療法は臨床的に有効であるにもかかわらず、患者による圧迫療法の遵守は依然として大きな課題となっています。特に多層包帯や空気圧式圧迫システムでは、多くの利用者が不快感や装着の難しさ、長時間の着用時の熱不快感を訴えています。この問題は、特に高齢者や肥満の患者に多く、彼らは毎日の圧迫療法の適用や維持に苦労しています。

圧迫療法市場は、不快感と複雑さの両方が原因となる患者のコンプライアンスの低さによって、参入への大きな障壁に直面しています。研究では一貫して、コンプライアンス違反の2大原因として不快感と痛みが挙げられています。患者は、包帯や圧迫着によるかゆみ、炎症、発汗、皮膚感染などの問題を頻繁に報告します。特に医療従事者が適切なカウンセリングや副作用の管理を行わなかった場合、最初の痛みや長引く不快感を経験した患者が治療を中断することは珍しくありません。

もう一つの大きな障壁は、装着と取り外しの複雑さです。圧迫療法を受ける患者は、包帯やストッキングを適切に着脱するために、しばしば体を動かし、協調する必要があります。肥満、関節炎、視力障害などの症状により、すでに運動能力が低下している患者にとっては、このような動作は、患者自身が管理できる以上の身体的努力を必要とします。屈んだり、引っ張ったり、正確に装着したりする動作は、特に高齢の患者さんや複数の合併症を持つ患者さんにとっては、セルフケアの一環として一人でこなすには難しすぎるかもしれません。このような課題により、治療が十分に利用されないことが多く、最終的に長期的な市場成長に影響を与えます。

可能性:スマート圧迫装置の登場と在宅治療の拡大

在宅および外来治療用のインテリジェントで装着可能な圧迫システムの開発には、大きな成長機会があります。従来型の圧迫衣は、不快感や装着の難しさから、しばしば装着率の低さに悩まされています。こうした課題に対応するため、各社はデジタル機能を組み込んだ先進的でユーザーフレンドリーなソリューションを導入しています。例えば、Koya MedicalのDayspringシステムは、ソフトロボット技術とアプリベースのモニタリングを活用し、可動性を制限することなく積極的な圧迫を提供します。

このようなスマート圧迫装置には、ウェアラブルセンサー、適応圧力制御、リアルタイムで治療を調整する遠隔モニタリング機能が組み込まれています。この技術革新は、患者のコンプライアンスを向上させ、個別化された治療を提供し、データ主導型の洞察を提供し、スマートウォッチやスマートフォンを通じて遠隔医療を統合することを目的としています。このような進歩は、患者の快適性を向上させるだけでなく、臨床医が遠隔で使用状況を監視することを可能にし、バリューベースのケアモデルにおける患者のエンゲージメントとアウトカムの重視の高まりに沿うものです。

さらに、医療費の高騰やパンデミック時の遠隔医療導入の増加により、分散型医療へのシフトが進み、支払者や医療提供者は、病院の再入院を減らすことができる技術を好むようになっています。このような需要、特に高齢者や動けない患者の慢性的な静脈やリンパの状態を管理するのに適しているのが、スマートで家庭と互換性のある機器です。デジタル治療薬の臨床的検証が進むにつれて、この市場はより広範に受け入れられ、支払者からの支持も得られるでしょう。

課題 圧迫療法に対する保険償還の格差と世界的な適用範囲の不均一性

圧迫療法を支持する臨床エビデンスが増えているにもかかわらず、地域によって償還の枠組みに一貫性がないことが大きな障壁となっています。多くの国では、圧迫衣服や圧迫器具は市販品や非必需品に分類されているため、保険適用が制限され、患者に直接的な経済的負担を強いています。アメリカやヨーロッパのような確立された市場でも、償還は静脈性下腿潰瘍やリンパ浮腫など、専門医によって診断された特定の状態に限定されることがよくあります。この制限により、リスクのある人口の大部分が除外されます。

さらに、標準化されたコーディングがなく、支払者の方針が断片的であるため、圧迫療法、特に従来型の償還カテゴリーに当てはまらない可能性のあるスマート圧迫装置のような新しい技術の導入が複雑になっています。このような償還をめぐる不確実性は、医療従事者が先進的なソリューションを推奨する意欲をなくし、メーカーが技術革新に投資する意欲を失わせます。

さらに、中低所得国では、臨床的な認知度が低く、政府による支援プログラムもないため、圧迫療法が十分に活用されていないことがよくあります。このような財政的・制度的な障壁が、従来型圧迫療法と次世代圧迫療法の両方の普及を妨げているのです。圧迫療法に対する償還の格差や世界的な適用範囲の変動は、患者や産業にとって大きな課題となっており、その結果、経済的な障壁、不公平なアクセス、複雑な管理プロセス、圧迫療法における市場の成長と技術革新の制限を招いています。一部の市場における最近の規制改革は希望をもたらしていますが、調和された包括的な償還の枠組みがないことが、世界の圧迫療法市場にとっての主要な障壁であり続けています。

世界の圧迫療法市場のエコシステム分析

圧迫療法市場のエコシステムには、圧迫製品の開発、提供、規制、使用に関わるすべての利害関係者が含まれます。まず、衣服や機器を設計するメーカーから始まり、スマート機能によって機能性を高めるデジタルヘルス企業が続きます。ディストリビューターや小売業者は、臨床や在宅ケアの現場で利用できるようにします。規制機関は安全性とコンプライアンスを監督し、償還機関は適用範囲の決定を通じて市場へのアクセスを決定します。これらのプレーヤーが一体となって、静脈およびリンパ管の障害の管理における技術革新、採用、および患者の転帰を形成しています。

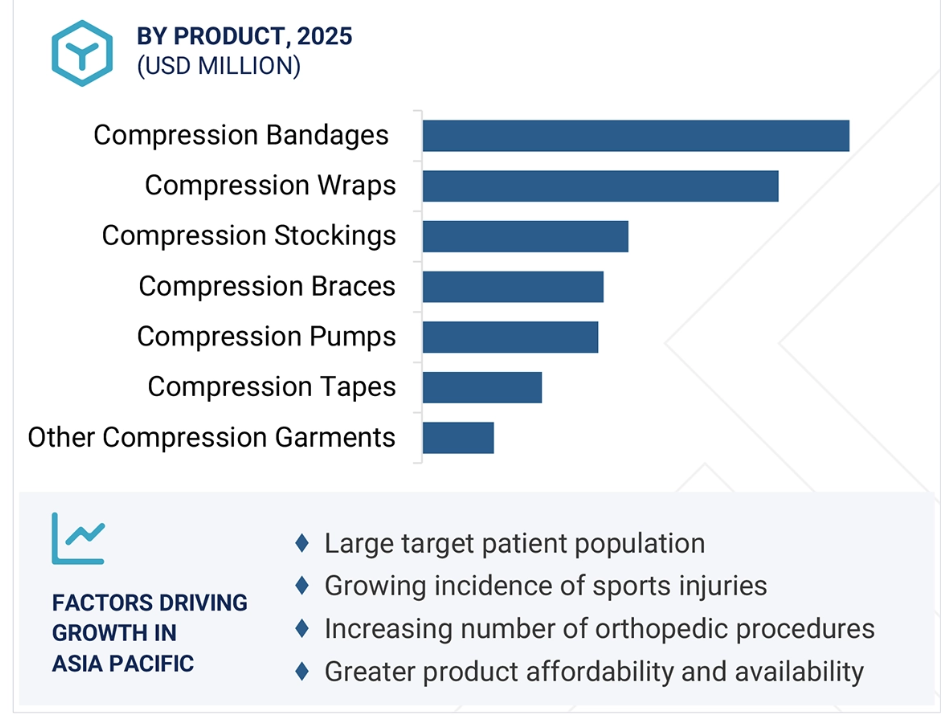

2024年に最大の市場シェアを記録したのは圧迫衣。

圧迫療法市場では、特に圧迫ストッキングや圧迫スリーブなどの圧迫衣料が最大の市場シェアを占めています。これらの製品は、静脈瘤、深部静脈血栓症(DVT)、慢性静脈不全(CVI)などのさまざまな静脈疾患の治療に広く使用されています。市場で圧倒的な地位を占めているのは、主に患者の服薬アドヒアランスの高さと使いやすさによるものです。特に圧迫ストッキングは、その非侵襲的な性質と静脈障害の症状を緩和する効果から、頻繁に推奨されています。

これらの衣服は、すべての患者の術後ケアとリハビリテーションにおいて重要な役割を果たします。腫れを抑え、治癒組織をサポートし、血栓のリスクを軽減します。患者にとっても臨床医にとっても着用が簡単で、高い快適性を提供するため、好んで選ばれています。スマートテキスタイル、フィット感の向上、新しい種類の圧迫クラスなどの継続的な技術革新が、これらの製品の成長に貢献しています。

さらに、これらの衣服は容易に入手可能で、さまざまな圧迫レベルがあり、幅広い臨床ニーズに対応しています。その人気は、血液循環を改善し腫れを管理するための圧迫療法の利点に関する患者の意識の高まりによってさらに高まっています。医療と予防ケアの両方の場面で幅広く応用されていることから、圧迫衣は圧迫療法市場の基盤となっています。

静脈瘤管理分野が2024年の市場を支配。

圧迫療法市場は主に静脈障害の治療に重点を置いており、静脈瘤と慢性静脈不全(CVI)が主な疾患です。これらの疾患は、血液を心臓に押し戻すのに苦労する静脈の障害から生じ、腫れ、痛み、不快感をもたらします。特にストッキングやスリーブを使用した圧迫療法は、患部に一定の圧力を加えることで、むくみを軽減し、血行を促進し、症状の悪化を防ぎます。

特にストッキングや包帯を用いた圧迫療法は、静脈瘤や関連する静脈不全に対する最も効果的な第一選択治療として広く認知されています。この治療法は症状を緩和し、症状の悪化を防ぎ、全体的な生活の質を高めるのに役立ちます。これらの理由から、外科的治療やその他の侵襲的治療を行う前の標準的な治療法と考えられています。

長時間の座位や立位を含む現代のライフスタイルや、肥満、加齢などの要因により、静脈疾患が増加しています。その結果、圧迫療法のような効果的な治療に対する需要が高まっています。この治療はしばしば治療の第一選択となり、非侵襲的で費用対効果が高いため、静脈疾患の管理には有効な選択肢となります。その結果、圧迫療法は臨床現場、外来、在宅ケア環境で広く使用されています。

2024年の圧迫療法市場で最大のシェアを占めたのは静的圧迫療法です。

圧迫療法市場では、静的圧迫療法が最大のシェアを占めています。この処置では、対象となる部位に一定レベルの圧力を加えることで、血行を促進し、腫れを抑えます。静的圧迫は、血液やリンパ液の蓄積を防ぐため、静脈不全、静脈瘤、リンパ浮腫などの症状の治療に特に効果的です。

静的着圧の主な利点は、長時間にわたって安定した確実な圧力を提供できることで、慢性的な症状の管理に最適です。ストッキング、スリーブ、ラップなどの圧迫衣は、静的圧迫を行うように設計されているため、この処置は臨床現場でも家庭でも広く利用でき、使いやすくなっています。

特定の部位にかかる圧力を調節する動的圧迫にも利点はありますが、静的圧迫は、その効果が実証されていること、シンプルであること、長期的な治療にも使いやすいことから、しばしば好まれています。静的圧迫装置は、動的圧迫ポンプよりも手頃な価格で購入できる傾向があり、一般的に、特に低資源地域や経済的制約のある患者にとって実用的な利点があります。慢性静脈障害の保存的治療の第一選択として、静的圧迫療法は、急性静脈障害に比べて慢性静脈障害の発生率が高い高齢者にとって特に重要です。

2024年の北米圧迫療法市場はアメリカが独占。

アメリカが北米圧迫療法市場で最大のシェアを占めていますが、その主な理由は医療費の高さであり、圧迫製品の普及を支えています。この市場には、技術革新を推進し、特定の医療ニーズに合わせた多様な圧迫療法ソリューションを提供することで知られるJOBSTやメドトロニックなどの大手メーカーが多数含まれています。

さらに、静脈疾患に対する圧迫療法を積極的に推奨する医療専門家の存在も、圧迫療法の継続的な普及に寄与しています。また、アメリカでは包括的な保険が適用され、多くの保険が圧迫療法に対する払い戻しを提供しているため、これらの製品は患者にとってより利用しやすいものとなっています。さらに、圧迫療法に対する需要の高まりは、非侵襲的な治療オプションや患者主導の医療選択に注目が集まっていること、特に静脈やリンパの疾患に直面している高齢化社会が後押ししています。

アメリカは、医療インフラが十分に整備され、疾病負担が大きく、圧迫療法分野の大手メーカーが集中していることから、医療提供における世界的リーダーとして広く認められています。臨床的な認知度の向上と、支援的な償還の枠組みが、この市場をさらに強化しています。これらの要因が相まって、アメリカは最大の市場セグメントを維持し、この地域における新しい圧迫療法製品の革新と採用をリードし続けることが確実です。

圧迫療法市場の最新動向

- 2025年、AIROS MedicalはAIROS 6 Sequential Compression TherapyデバイスとArm Plusガーメントを発表しました。これらの革新的な製品は、リンパ浮腫患者に高度な治療オプションを提供し、状態を管理するための効果的な治療を提供するように設計されています。

- 2025年、ミューラースポーツ医薬品は、逐次的圧迫療法のリーダーであるメゴ・アフェックと提携し、アスリートや消費者のために循環を改善し回復を助けることを目的とした新しい製品ラインを発表しました。この提携により、高度な圧迫療法ソリューションがより多くの人々に提供されることになります。

主要市場プレーヤー

圧迫療法市場の主なプレーヤー

BSN Medical (Germany)

medi GmbH & Co. KG (Germany)

3M Company (US)

Sanyleg S.r.l. (Italy)

SIGVARIS AG (Switzerland)

Juzo GmbH (Germany)

Lohmann & Rauscher GmbH & Co. KG (Germany)

VENOSAN (Switzerland)

DJO Global, Inc. (US)

Essity AB (Sweden)

Smith & Nephew Plc (UK)

Medline Industries, LP (US)

Gottfried Medical, Inc. (US)

Stryker Corporation (US)

1 はじめに

1.1 調査目的 25

1.2 市場の定義 25

1.3 調査範囲 26

1.3.1 対象市場と地域範囲 26

1.3.2 対象範囲と除外範囲 27

1.3.3 考慮した年数 27

1.4 考慮した通貨 28

1.5 利害関係者 28

1.6 変更点のまとめ 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次調査 31

2.1.1.1 主な二次情報源 31

2.1.1.2 二次ソースからの主要データ 32

2.1.1.3 二次調査の目的 32

2.1.2 一次調査 33

2.1.2.1 主要な一次情報源(需要側と供給側) 33

2.1.2.2 供給側と需要側の参加者 34

2.1.2.3 一次インタビューの内訳: 企業の種類、呼称、地域別 34

2.1.2.4 一次調査の目的 34

2.1.2.5 産業専門家からの洞察 35

2.2 市場規模の推定 35

2.2.1 ボトムアップアプローチ 37

2.2.1.1 アプローチ1:企業の収益推定 37

2.2.1.2 アプローチ2:顧客ベースの市場推定 38

2.2.1.3 アプローチ3:プライマリーインタビュー 39

2.2.2 ボトムアップアプローチ 39

2.3 成長率の仮定 40

2.4 データの三角測量 42

2.5 リサーチの前提 43

2.6 調査の限界 43

2.7 リスク評価 43

3 エグゼクティブ・サマリー 44

4 プレミアムインサイト 48

4.1 圧迫療法市場におけるプレーヤーにとっての魅力的な機会 48

4.2 圧迫療法市場:地域別 49

4.3 南米:圧迫療法市場:国別・販売チャネル別 50

50

4.4 圧迫療法市場:地理的スナップショット 51

5 市場の概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 対象となる患者数が多い 53

5.2.1.2 スポーツ外傷や事故の増加 54

5.2.1.3 整形外科手術件数の増加 55

5.2.1.4 製品の値ごろ感および市場での入手可能性の向上 55

5.2.1.5 対象疾患の管理に圧迫療法を支持する臨床的証拠 56

5.2.2 足かせ 56

5.2.2.1 圧迫製品に対する普遍的に認められた基準の欠如 56

5.2.2.2 患者の圧迫衣に対するコンプライアンスの低さ 57

5.2.3 機会 57

5.2.3.1 新興市場による成長の可能性 57

5.2.3.2 圧迫療法の利点に関する患者の意識の高まり 58

5.2.4 課題 58

5.2.4.1 特定の適応症に対する代替療法の大幅な採用 58

5.2.4.2 市場参入企業に対する価格設定圧力の高まり 59

5.3 ポーターの5つの力分析 60

5.3.1 新規参入の脅威 61

5.3.2 代替品の脅威 61

5.3.3 供給者の交渉力 61

5.3.4 買い手の交渉力 61

5.3.5 競合の激しさ 61

5.4 規制分析 62

5.4.1 規制分析 62

5.4.1.1 アメリカ 62

5.4.1.2 カナダ 63

5.4.1.3 ヨーロッパ 63

5.4.1.4 日本 64

5.4.2 規制機関、政府機関、その他の組織 64

5.5 保険償還シナリオ 66

5.6 エコシステム分析 67

5.7 投資・資金調達シナリオ 68

5.8 技術分析 69

5.8.1 主要技術 69

5.8.1.1 空気圧式圧迫装置 69

5.8.1.2 スマート圧迫衣服 69

5.8.1.3 静的圧迫装置 70

5.8.2 補足技術 70

5.8.2.1 デジタル接続(遠隔医療プラットフォーム) 70

5.8.2.2 付加価値ソフトウェア(AI&IoT) 70

5.8.3 隣接技術 70

5.8.3.1 カスタムフィット圧迫衣 70

5.9 バリューチェーン分析 71

5.9.1 研究開発 71

5.9.2 原材料調達と製品製造 71

5.9.3 流通、マーケティング&販売、アフターサービス 71

5.10 サプライチェーン分析 72

5.10.1 著名企業 72

5.10.2 中小企業 73

5.10.3 エンドユーザー 73

5.11 価格分析 73

5.11.1 平均販売価格動向(製品種類別) 74

5.11.2 圧迫療法機器の平均販売価格動向(製品タイプ別、2022~2024年) 74

製品種類別、2022-2024年 75

5.11.3 着圧ストッキングの平均販売価格動向(主要企業別、2022-2024年) 75

主要プレーヤー別、2022-2024年 75

5.11.4 着圧ストッキングの主要プレーヤー別平均販売価格動向(2022-2024年) 76

5.11.5 着圧ブレースの平均販売価格動向(主要企業別)、2022~2024年 76

主要企業別、2022~2024年 76

5.11.6 着圧ブレースの主要プレーヤー別平均販売価格推移(2022~2024年) 76

5.11.7 圧迫療法製品の平均販売価格動向(地域別)、2022~2024年 77

地域別、2022-2024年 77

5.11.8 圧迫療法製品の平均販売価格(地域別)、2022-2024年 77

地域別、2022-2024年 77

5.12 特許分析 79

5.13 貿易分析 80

5.13.1 輸入シナリオ(HSコード611510) 80

5.13.2 輸出シナリオ(HSコード611510) 81

5.14 主要会議・イベント(2025~2026年) 82

5.15 顧客のビジネスに影響を与えるトレンドと混乱 83

5.16 主要ステークホルダーと購買基準 83

5.16.1 購入プロセスにおける主要ステークホルダー 83

5.16.2 購入基準 85

5.17 満たされていないニーズと重要なペインポイント 86

5.18 AIが圧迫療法市場に与える影響 87

5.19 2025年のアメリカ関税が圧迫療法市場に与える影響 87

5.19.1 はじめに

5.19.2 主な関税率 88

5.19.3 価格への影響分析 88

5.19.4 国/地域への影響 89

5.19.4.1 アメリカ 89

5.19.4.2 ヨーロッパ 89

5.19.4.3 アジア太平洋地域 90

5.19.5 最終用途産業への影響 90

6 圧迫療法市場:製品別 91

6.1 はじめに 92

6.2 圧迫包帯 92

6.2.1 静脈瘤手術に対する医療償還の利用可能性の制限が市場成長を抑制 92

6.3 包帯 97

6.3.1 高齢者人口の増加とスポーツ傷害の発生率の増加が市場を牽引 97

6.4 着圧ストッキング 102

6.4.1 クラスI圧迫ストッキング 107

6.4.1.1 快適性や耐久性などの利点がクラスIストッキングの需要を促進 107

6.4.2 クラスIIの圧迫ストッキング 107

6.4.2.1 リンパ浮腫やDVT患者の増加が需要を促進 107

6.4.3 クラスIII圧迫ストッキング 108

6.4.3.1 高い圧迫力がクラスIIIストッキングの採用を後押し 108

6.5 圧迫テープ 109

6.5.1 筋肉損傷の拡大を防ぐ能力が圧迫テープの需要を促進 109

6.6 空気圧式圧迫装置 114

6.6.1 間欠的圧迫装置 120

6.6.1.1 様々なデザインと複雑さを持つ幅広い間欠ポンプの入手可能性が需要を押し上げる 120

6.6.2 逐次圧縮装置 120

6.6.2.1 DVT予防のための幅広い使用が成長を後押し 120

6.7 圧迫ブレース 121

6.7.1 人工関節置換術の増加が市場を支える 121

6.8 その他の圧迫衣服 126

7 処置別圧迫療法市場 130

7.1 はじめに 131

7.2 静的圧迫療法 131

7.2.1 静的圧迫療法の手技的利点が成長を促進する 131

7.3 動的圧迫療法 132

7.3.1 標的疾患の発生率の上昇が市場を支える 132

8 圧迫療法市場(用途別) 134

8.1 導入 135

8.2 静脈瘤治療 135

8.2.1 世界的な静脈瘤有病率の増加が市場を牽引 135

8.3 深部静脈血栓症治療 136

8.3.1 深部静脈血栓症に対する代替治療法の利用可能性が成長を抑制 136

8.4 リンパ浮腫治療 137

8.4.1 癌罹患率の上昇が成長に寄与 137

8.5 下肢潰瘍治療 138

8.5.1 主要国での疾病負担の増加が市場を押し上げる 138

8.6 その他の用途 139

9 圧迫療法市場:流通チャネル別 141

9.1 はじめに 142

9.2 薬局・小売店 142

9.2.1 既製品の採用が増加し、市場の成長を支える 142

9.3 電子商取引プラットフォーム 143

9.3.1 eコマースプラットフォームが予測期間中に高CAGRを記録 143

9.4 病院・診療所 144

9.4.1 医療インフラの改善が成長を後押し 144

9.5 在宅介護環境 145

9.5.1 在宅医療志向の高まりが市場を牽引 145

10 圧迫療法市場(地域別) 147

10.1 はじめに 148

10.2 南米アメリカ 148

10.2.1 南米アメリカのマクロ経済見通し 149

10.2.2 アメリカ 153

10.2.2.1 スポーツ傷害の増加が市場成長を牽引 153

10.2.3 カナダ 155

10.2.3.1 対象疾患の増加が成長を支える 155

10.3 ヨーロッパ 156

10.3.1 ヨーロッパのマクロ経済見通し 157

10.3.2 ドイツ 160

10.3.2.1 圧迫療法製品の償還が一貫せず、市場成長を抑制 160

10.3.3 フランス 162

10.3.3.1 高い糖尿病罹患率が圧迫療法需要を牽引 162

10.3.4 イギリス 163

10.3.4.1 リンパ浮腫とDVTの有病率の増加が市場を牽引 163

10.3.5 イタリア 165

10.3.5.1 運動器損傷の予防ケアに対する意識の高まりが成長を促進 165

10.3.6 スペイン 166

10.3.6.1 主要メーカーの存在感の高まりによる圧迫療法製品へのアクセスの増加 166

10.3.7 その他のヨーロッパ 167

10.4 アジア太平洋地域 169

10.4.1 アジア太平洋地域のマクロ経済見通し 169

10.4.2 中国 174

10.4.2.1 医療施設の近代化が市場成長を牽引 174

10.4.3 日本 175

10.4.3.1 日本がアジア太平洋地域の圧迫療法市場を支配 175

10.4.4 インド 177

10.4.4.1 股関節・膝関節手術件数の増加が市場を支える 177

10.4.5 オーストラリア 179

10.4.5.1 リンパ浮腫患者用の圧迫衣に関連する政府補助金が成長を促進 179

10.4.6 韓国 180

10.4.6.1 整形手術件数の増加が圧迫衣の需要を促進 180

10.4.7 その他のアジア太平洋地域 182

10.5 南米アメリカ 183

10.5.1 南米アメリカのマクロ経済見通し 183

10.5.2 ブラジル 186

10.5.2.1 美容整形手術件数の増加が市場を支える 186

10.5.3 メキシコ 188

10.5.3.1 装具製品の償還不足が成長を制限 188

10.5.4 その他の南米アメリカ 189

10.6 中東・アフリカ 190

10.6.1 中東・アフリカのマクロ経済見通し 191

10.6.2 GCC諸国 194

10.6.2.1 医療への多額の投資が成長を後押し 194

10.6.3 その他の中東・アフリカ地域 195

11 競争環境 196

11.1 導入 196

11.2 主要プレーヤーの戦略/勝利への権利(2020~2024年) 196

11.3 収益分析、2020-2024年 198

11.4 市場シェア分析(2024年) 199

11.4.1 着圧ストッキング市場シェア 199

11.4.2 圧迫包帯市場シェア 200

11.4.3 空気圧圧迫装置市場シェア 200

11.5 企業評価マトリックス:主要企業、2024年 203

11.5.1 スター企業 203

11.5.2 新興リーダー 203

11.5.3 浸透型プレーヤー 204

11.5.4 参入企業 204

11.5.5 企業フットプリント:主要プレーヤー、2024年 205

11.5.5.1 企業フットプリント 205

11.5.5.2 地域別フットプリント 206

11.5.5.3 製品フットプリント 206

11.5.5.4 アプリケーションフットプリント 207

11.5.5.5 手技フットプリント 208

11.5.5.6 流通チャネルのフットプリント 209

11.6 企業評価マトリクス:新興企業/SM(2024年) 210

11.6.1 先進的企業 210

11.6.2 対応力のある企業 210

11.6.3 ダイナミックな企業 210

11.6.4 スタートブロック 210

11.6.5 企業ベンチマーキング:新興企業/SM(2024年) 212

11.6.5.1 新興企業/中小企業のリスト 212

11.6.5.2 新興企業/SMEの競合ベンチマーキング 213

11.7 企業評価と財務指標 214

11.8 製品/ブランドの比較 215

11.9 競争シナリオ 216

11.9.1 製品の上市と承認 216

11.9.2 取引 217

12 会社プロファイル 219

12.1 主要企業 219

12.1.1 ソルメンタム(3M) 219

12.1.1.1 事業概要 219

12.1.1.2 提供製品 220

12.1.1.3 最近の動向 222

12.1.1.3.1 製品の上市と承認 222

12.1.1.3.2 取引 222

12.1.1.4 MnMビュー 222

12.1.1.4.1 主要な強み 222

12.1.1.4.2 戦略的選択 223

12.1.1.4.3 弱点と競争上の脅威 223

12.1.2 エノヴィス・コーポレーション 224

12.1.2.1 事業概要 224

12.1.2.2 提供製品 225

12.1.2.3 最近の動向 226

12.1.2.3.1 製品上市 226

12.1.2.3.2 取引 226

12.1.2.4 MnMの見解 227

12.1.2.4.1 主要な強み 227

12.1.2.4.2 戦略的選択 227

12.1.2.4.3 弱点と競争上の脅威 227

12.1.3 ビーエスエヌメディカル(エッシティの子会社) 228

12.1.3.1 事業概要 228

12.1.3.2 提供製品 229

12.1.3.3 最近の動向 230

12.1.3.3.1 取引 230

12.1.3.4 MnMの見解 230

12.1.3.4.1 主要な強み 230

12.1.3.4.2 戦略的選択 230

12.1.3.4.3 弱点と競争上の脅威 231

12.1.4 カーディナル・ヘルス 232

12.1.4.1 事業概要 232

12.1.4.2 提供製品 233

12.1.4.3 最近の開発 234

12.1.4.3.1 製品の上市と承認 234

12.1.4.4 MnMビュー 234

12.1.4.4.1 主要な強み 234

12.1.4.4.2 戦略的選択 234

12.1.4.4.3 弱点と競争上の脅威 235

12.1.5 アージョハントレー 236

12.1.5.1 事業概要 236

12.1.5.2 提供製品 237

12.1.5.3 MnMビュー 238

12.1.5.3.1 主要な強み 238

12.1.5.3.2 戦略的選択 238

12.1.5.3.3 弱点と競争上の脅威 238

12.1.6 タクティルメディカル 239

12.1.6.1 事業概要 239

12.1.6.2 提供製品 240

12.1.6.3 最近の動向 240

12.1.6.3.1 製品の発売 240

12.1.7 コンバテック社 241

12.1.7.1 事業概要 241

12.1.7.2 提供製品 242

12.1.7.3 最近の動向 243

12.1.7.3.1 取引 243

12.1.8 バイオコンプレッションシステムズ(株 244

12.1.8.1 事業概要 244

12.1.8.2 提供製品 244

12.1.9 ユゾ社 245

12.1.9.1 事業概要 245

12.1.9.2 提供製品 245

12.1.9.3 最近の動向 246

12.1.9.3.1 製品の発売 246

12.1.10 Medi GMBH & CO. KG 247

12.1.10.1 事業概要 247

12.1.10.2 提供製品 247

12.1.11 ポール・ハートマン 249

12.1.11.1 事業概要 249

12.1.11.2 提供製品 250

12.1.11.3 最近の動向 251

12.1.11.3.1 取引 251

12.1.12 サンエイレッグ 252

12.1.12.1 事業概要 252

12.1.12.2 提供製品 252

12.1.13 シグバリスグループ 254

12.1.13.1 事業概要 254

12.1.13.2 提供製品 254

12.1.13.3 最近の動向 255

12.1.13.3.1 取引 255

12.1.14 スミス・アンド・ネフュー 256

12.1.14.1 事業概要 256

12.1.14.2 提供製品 257

12.1.14.3 最近の動向 258

12.1.14.3.1 事業拡大 258

12.1.15 MEGO AFEK, LTD. 259

12.1.15.1 事業概要 259

12.1.15.2 提供製品 259

12.2 その他のプレーヤー 261

12.2.1 ゴットフリード・メディカル(株 261

12.2.2 サーモテック 262

12.2.3 バウアーファインド社 263

12.2.4 オーババンベルグ 264

12.2.5 メドライン産業 265

12.2.6 アシメディカル 266

12.2.7 アイロス・メディカル・インク 267

12.2.8 バルセルコム・テクステイス 268

12.2.9 チゼタ・メディカル S.P.A 269

12.2.10 ベスル・メディツィンテクニック 270

13 付録 271

13.1 ディスカッションガイド 271

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 275

13.3 カスタマイズオプション 277

13.4 関連レポート 277

13.5 著者の詳細 278

表1 標準通貨換算レート 28

表2 ポーターの5つの力分析 60

表3 南米:規制機関、政府機関、その他の組織 64

表4 ヨーロッパ: 規制機関、政府機関、その他の組織 64

表5 アジア太平洋地域: 規制機関、政府機関、その他の組織 65

表6 南米:規制機関、政府機関、その他の団体 65

表7 中東・アフリカ:規制機関、政府機関、その他の機関 66

表8 各種手技の償還コード 66

表9 着圧ストッキングの平均販売価格(主要プレーヤー別) 66

2022-2024年(米ドル) 76

表10 着圧ブレースの平均販売価格(主要プレーヤー別) 76

2022~2024年(米ドル) 76

表11 褥瘡治療製品種類の平均販売価格(地域別)、2022-2024年 77

表12 圧迫療法市場:主要特許一覧 80

表13 HSコード611510の国別輸入データ、

2020-2024年(千米ドル) 81

表14 HSコード611510の国別輸出データ、

2020-2024年(千米ドル) 82

表15圧迫療法市場:主要会議・イベント(2025~2026年) 82

表16 圧迫療法製品を購入する際の関係者の主な要件

製品購入時の関係者の主な要件 84

表17 圧迫療法製品の購入プロセスにおける関係者の影響力(%) 84

(%)であった 85

表18 満たされていない顧客ニーズと主な痛点 86

表 19 アメリカ調整相互関税率 88

表20 圧迫療法市場、製品別、2023-2030年(百万米ドル) 92

表21 圧迫包帯市場、地域別、2023-2030年(百万米ドル) 93

表 22 北米アメリカ:圧迫包帯市場、国別、

2023-2030年(百万米ドル) 93

表 23 ヨーロッパ: 圧迫包帯市場、国別、

2023-2030年(百万米ドル) 94

表 24 アジア太平洋地域:圧迫包帯市場:国別、2023-2030 年(百万米ドル) 94

2023-2030年(百万米ドル) 94

表 25 南米アメリカ:圧迫包帯市場:国別、2023-2030 年(百万米ドル) 94

2023-2030年(百万米ドル) 95

表 26 中東・アフリカ:圧迫包帯市場:地域別

2023-2030年(百万米ドル) 95

表27 圧縮包帯市場:処置別、2023-2030年(百万米ドル) 95

表28 圧縮包帯市場、用途別、2023-2030年 (百万米ドル) 96

表 29 圧迫包帯市場、流通チャネル別、

2023-2030年(百万米ドル) 96

表30 包帯市場:地域別、2023-2030年(百万米ドル) 97

表 31 北米アメリカ:圧迫ラップ市場、国別、

2023-2030年(百万米ドル) 98

表 32 ヨーロッパ: 圧迫ラップ市場、国別、

2023-2030年(百万米ドル) 98

表33 アジア太平洋地域:圧迫ラップ市場、国別、

2023-2030年(百万米ドル) 99

表34 南米:圧迫ラップ市場:国別、2023-2030年(百万米ドル) 99

2023-2030年(百万米ドル) 99

表35 中東・アフリカ:圧迫ラップ市場、地域別、

2023-2030年(百万米ドル) 100

表36 コンプレッションラップ市場:処置別、2023-2030年(百万米ドル) 100

表37 圧縮ラップ市場、用途別、2023-2030年(百万米ドル) 101

表38 圧縮ラップ市場、流通チャネル別、

2023-2030年(百万米ドル) 101

表39 着圧ストッキング市場:種類別、2023-2030年(百万米ドル) 102

表40 着圧ストッキング市場、地域別、2023-2030年(百万米ドル) 103

表41 北米アメリカ:圧迫ストッキング市場、国別、

2023-2030年(百万米ドル) 103

表42 ヨーロッパ: 圧迫ストッキング市場、国別、

2023-2030年(百万米ドル) 104

表43 アジア太平洋地域:圧迫ストッキング市場:国別

2023-2030年(百万米ドル) 104

表44 南米:圧迫ストッキング市場:国別、

2023-2030年(百万米ドル) 105

表45 中東・アフリカ:圧迫ストッキング市場、地域別、

2023-2030年(百万米ドル) 105

表46 手技別圧迫ストッキング市場:2023-2030年(百万米ドル) 105

表47 着圧ストッキング市場、用途別、

2023-2030年(百万米ドル) 106

表48 着圧ストッキング市場、流通チャネル別、

2023-2030年(百万米ドル) 106

表49 クラスI圧迫ストッキング市場、地域別、

2023-2030年(百万米ドル) 107

表50 クラスⅡ圧迫ストッキング市場、地域別、

2023-2030年(百万米ドル) 108

表51 クラスIII圧迫ストッキング市場、地域別、

2023-2030年(百万米ドル) 109

表52 圧縮テープ市場:地域別、2023-2030年(百万米ドル) 109

表53 北米:圧迫テープ市場、国別、

2023-2030 (百万米ドル) 110

表 54 ヨーロッパ: 圧縮テープ市場:国別

2023-2030年(百万米ドル) 110

表55 アジア太平洋地域:圧縮テープ市場:国別

2023-2030 (百万米ドル) 111

表56 南米:圧縮テープ市場:国別、

2023-2030 (百万米ドル) 111

表57 中東・アフリカ:圧縮テープ市場:地域別

2023-2030 (百万米ドル) 112

表58 圧縮テープ市場:処置別、2023-2030年 (百万米ドル) 112

表59 圧縮テープ市場、用途別、2023-2030年 (百万米ドル) 113

表60 圧縮テープ市場:流通チャネル別

2023-2030年(百万米ドル) 113

表 61 空気圧縮装置市場、種類別、

2023-2030年(百万米ドル) 115

表62 空気圧圧縮装置市場、地域別、

2023-2030年(百万米ドル) 115

表63 北米:空気圧式圧迫装置市場:国別、2023-2030年(百万米ドル) 116

表 64 ヨーロッパ: 空気圧式圧迫装置市場、国別、

2023-2030年(百万米ドル) 116

表65 アジア太平洋地域:空気圧式圧迫装置市場、国別、

2023-2030年(百万米ドル) 117

表 66 南米:空気圧式圧迫装置市場:国別、2023-2030年(百万米ドル) 117

表67 中東・アフリカ:空気圧式圧迫装置市場、

地域別、2023-2030年(百万米ドル) 118

表 68 空気圧式圧迫装置市場、処置別、

2023-2030 (百万米ドル) 118

表 69 空気圧式圧迫装置市場、用途別、

2023-2030年(百万米ドル) 119

表70 空気圧式圧迫装置市場:流通チャネル別、2023-2030年(百万米ドル) 119

表71 間欠的圧迫装置市場、地域別、

2023-2030年(百万米ドル) 120

表72 逐次圧迫装置市場、地域別、

2023-2030年(百万米ドル) 121

表73 地域別圧迫装具市場:2023-2030年(百万米ドル) 122

表 74 北米アメリカ:圧迫ブレース市場、国別、

2023-2030年(百万米ドル) 122

表 75 ヨーロッパ: 圧迫ブレース市場、国別、

2023-2030年(百万米ドル) 123

表76 アジア太平洋地域:圧迫ブレース市場、国別、

2023-2030 (百万米ドル) 123

表77 南米アメリカ:圧迫ブレース市場、国別、

2023-2030 (百万米ドル) 124

表78 中東・アフリカ:圧迫ブレース市場:地域別

2023-2030年(百万米ドル) 124

表79 圧縮ブレース市場:処置別、2023-2030年(百万米ドル) 124

表80 圧縮ブレース市場:用途別、2023-2030年(百万米ドル) 125

表 81 圧縮ブレース市場、販売チャネル別、

2023-2030年(百万米ドル) 125

表82 その他の圧迫衣服市場、地域別、

2023-2030年(百万米ドル) 126

表83 北米アメリカ:その他の圧迫衣服市場:国別、2023-2030年(百万米ドル) 126

表84 ヨーロッパ: その他の圧迫衣料品市場、国別、

2023-2030年(百万米ドル) 127

表85 アジア太平洋地域:その他の圧迫衣料品市場:国別、

2023-2030年(百万米ドル) 127

表86 南米:その他の圧迫衣料品市場:国別、

2023-2030年(百万米ドル) 128

表87 中東・アフリカ:その他の圧迫衣料品市場:地域別 2023-2030 (百万米ドル) 128

表 88 その他の圧迫衣服市場、処置別、

2023-2030年(百万米ドル) 128

表 89 その他の圧迫衣服市場、用途別、

2023-2030年(百万米ドル) 129

表90 その他の圧迫衣服市場、流通チャネル別、

2023-2030年(百万米ドル) 129

表91 処置別圧迫療法市場:2023-2030年(百万米ドル) 131

表 92 静的圧迫療法市場、地域別、

2023-2030年(百万米ドル) 132

表93 動的圧迫療法市場、地域別、

2023-2030年(百万米ドル) 133

表94 圧迫療法市場、用途別、2023-2030年(百万米ドル) 135

表95 静脈瘤治療用圧迫療法市場、地域別、2023-2030年(百万米ドル) 136

表96 深部静脈血栓症治療用圧迫療法市場

地域別、2023-2030年(百万米ドル) 137

表97 リンパ浮腫治療の圧迫療法市場:地域別2023-2030年(百万米ドル) 138

表98 下腿潰瘍治療のための圧迫療法市場:地域別2023-2030年(百万米ドル) 139

表99 その他の用途の圧迫療法市場、地域別、

2023-2030年(百万米ドル) 140

表100 圧縮療法市場、流通チャネル別、

2023-2030年(百万米ドル) 142

表101 薬局・小売店向け圧迫療法市場:地域別2023-2030年(百万米ドル) 143

表102 eコマースプラットフォーム向け圧迫療法市場:地域別2023-2030年(百万米ドル) 144

表103 病院・診療所向け圧迫療法市場、地域別、

2023-2030年(百万米ドル) 145

表104 在宅介護環境向け圧迫療法市場、地域別、

2023-2030年(百万米ドル) 146

表105 地域別圧迫療法市場:2023-2030年(百万米ドル) 148

表106 北米アメリカ:マクロ経済指標 149

表 107 北米:圧迫療法市場、国別、

2023-2030年(百万米ドル) 151

表 108 北米:圧迫療法市場:製品別、

2023-2030年(百万米ドル) 151

表 109 北米:圧迫療法市場、処置別、

2023-2030年(百万米ドル) 152

表110 北米:圧迫療法市場、用途別、

2023-2030年(百万米ドル) 152

表111 北米:圧迫療法市場:流通チャネル別 2023-2030年 (百万米ドル) 153

表112 アメリカ: 主要マクロ指標 154

表113 アメリカ: 圧迫療法市場:製品別 2023-2030年 (百万米ドル) 154

表114 カナダ:主要マクロ指標 主要マクロ指標 155

表115 カナダ: 圧迫療法市場、製品別、

2023-2030年(百万米ドル) 156

表116 ヨーロッパ: マクロ経済指標 157

表117 ヨーロッパ: 圧迫療法市場、国別、

2023-2030年(百万米ドル) 158

表 118 ヨーロッパ: 圧迫療法市場、製品別、

2023-2030年(百万米ドル) 158

表119 ヨーロッパ: 圧迫療法市場、処置別、

2023-2030年(百万米ドル) 159

表 120 ヨーロッパ: 圧迫療法市場:用途別

2023-2030年(百万米ドル) 159

表121 ヨーロッパ: 圧迫療法市場:流通チャネル別

2023-2030年(百万米ドル) 160

表122 ドイツ:主要マクロ指標 161

表123 ドイツ:圧迫療法市場:製品別

2023-2030年 (百万米ドル) 161

表124 フランス:主要なマクロ指標 162

表125 フランス:圧迫療法市場:製品別

2023-2030年(百万米ドル) 163

表 126 英国:主要マクロ指標 主要マクロ指標 164

表127 英国:圧迫療法市場:製品別、2023年~2030年 圧迫療法市場:製品別 2023-2030年 (百万米ドル) 164

表128 イタリア:主要マクロ指標 165

表129 イタリア:圧迫療法市場:製品別

2023-2030年 (百万米ドル) 166

表130 スペイン:主要マクロ指標 167

表131 スペイン:圧迫療法市場:製品別

2023-2030年 (百万米ドル) 167

表132 欧州諸国の股関節手術件数(延べ患者数) 168

表 133 ヨーロッパのその他地域: 圧迫療法市場、製品別、

2023-2030年(百万米ドル) 168

表134 アジア太平洋地域:マクロ経済指標 170

表135 アジア太平洋地域:圧迫療法市場、国別、

2023-2030年(百万米ドル) 172

表136 アジア太平洋地域:圧迫療法市場、製品別、

2023-2030年(百万米ドル) 172

表137 アジア太平洋地域:圧迫療法市場、処置別、

2023-2030年(百万米ドル) 173

表138 アジア太平洋地域:圧迫療法市場、用途別、

2023-2030年(百万米ドル) 173

表139 アジア太平洋地域:圧迫療法市場:販売チャネル別 2023-2030年 (百万米ドル) 174

表140 中国:主要マクロ指標 175

表141 中国:圧迫療法市場:製品別、

2023-2030年(百万米ドル) 175

表142 日本:主要マクロ指標 176

表143 日本:圧迫療法市場、製品別、

2023-2030年(百万米ドル) 177

表 144 インド:主要マクロ指標 主要マクロ指標 178

表 145 インド: インド:圧迫療法市場:製品別

2023-2030年(百万米ドル) 178

表146 オーストラリア:主要なマクロ指標 179

表147 オーストラリア:圧迫療法市場:製品別

2023~2030年(百万米ドル) 180

表 148 韓国:主要なマクロ指標 181

表149 韓国:圧迫療法市場:製品別、

2023~2030年(百万米ドル) 181

表150 その他のアジア太平洋地域:圧迫療法市場:製品別

2023-2030年(百万米ドル) 182

表151 南米:マクロ経済指標 183

表152 南米:圧迫療法市場:国別、

2023-2030年(百万米ドル) 184

表 153 南米:圧迫療法市場:製品別(百万米ドル) 2023-2030

2023-2030年(百万米ドル) 184

表154 南米:圧迫療法市場、処置別、

2023-2030年(百万米ドル) 185

表155 南米:圧迫療法市場、用途別、

2023-2030年(百万米ドル) 185

表156 南米:圧迫療法市場:流通チャネル別 2023-2030年 (百万米ドル) 186

表157 ブラジル:主要マクロ指標 187

表158 ブラジル:圧迫療法市場:製品別

2023-2030年(百万米ドル) 187

表159 メキシコ:主要マクロ指標 188

表160 メキシコ:圧迫療法市場:製品別

2023-2030年(百万米ドル) 189

表161 その他の南米アメリカ:圧迫療法市場:製品別(百万米ドル) 2023-2030

2023-2030年(百万米ドル) 190

表162 中東・アフリカ:マクロ経済指標 191

表163 中東・アフリカ:圧迫療法市場:地域別、

2023-2030年 (百万米ドル) 191

表 164 中東・アフリカ:圧迫療法市場:製品別、

2023-2030年(百万米ドル) 192

表165 中東・アフリカ:圧迫療法市場:処置別 2023-2030年 (百万米ドル) 192

表166 中東・アフリカ:圧迫療法市場:用途別 2023-2030年 (百万米ドル) 193

表 167 中東・アフリカ:圧迫療法市場:販売チャネル別、2023-2030年

販売チャネル別 2023-2030 (百万米ドル) 193

表168 GCC諸国: 圧迫療法市場、製品別、

2023-2030年(百万米ドル) 194

表 169 中東・アフリカその他地域:圧迫療法市場:製品別、2023-2030年(百万米ドル) 195

表170 圧迫療法市場における主要企業の戦略の概要

圧迫療法市場

表171 圧縮療法市場:競争の程度 202

表172 圧迫療法市場:地域別フットプリント 206

表173 圧縮療法市場:製品のフットプリント 206

表174 圧縮療法市場:アプリケーションのフットプリント 207

表175 圧縮療法市場:処置のフットプリント 208

表176 圧縮療法市場:販売チャネルのフットプリント 209

表 177 主要新興企業/中小企業のリスト 212

表178 新興企業/SMの競合ベンチマーキング 213

表 179 圧迫療法市場:製品の上市と承認、

2021年1月~2025年4月 216

表 180 圧迫療法市場:取引件数(2021 年 1 月~2025 年 4 月) 217

表181 ソルメンタム株式会社:会社概要 219

表182 ソルベンメンタム・コーポレーション(3M): 提供製品 220

表183 ソルベンメンタムコーポレーション(3M): 製品の上市と承認、

2021年1月~2025年4月 222

表 184 ソルベンメンタムコーポレーション(3M): 取引(2021年1月~2025年4月) 222

表185 エノヴィス・コーポレーション:会社概要 224

表186 エノヴィスコーポレーション:提供製品 225

表187 エノヴィスコーポレーション:製品の発売(2021年1月~2025年4月) 226

表 188 エノヴィス・コーポレーション:取引(2021 年 1 月~2025 年 4 月) 226

表189 エクシティ:会社概要 228

表190 エシティ:提供製品 229

表191 エシティ:取引事例(2021年1月~2025年4月) 230

表 192 カーディナルヘルス 会社概要 232

表193 カーディナルヘルス:提供製品 233 提供製品 233

表194 カーディナルヘルス:製品 製品の上市と承認、

2021年1月~2025年4月 234

表195 アルジョハントレー:会社概要 236

表196 アルジョハントレー:提供製品 237

表197 タクタイルメディカル 会社概要 239

表 198 タクタイルメディカル 提供製品 240

表 199 タクタイルメディカル:製品 製品の発売(2021年1月~2025年4月) 240

表 200 コンバテック:会社概要 241

表 201 コンバテック:提供製品 242

表202 コンバテックInc: 取引(2021年1月~2025年4月) 243

表203 バイオ・コンプレッション・システムズ社:会社概要 244

表204 バイオ・コンプレッション・システムズ:提供製品 244

表 205 ジュゾーGmbH:会社概要 245

206表 ジュゾーGmbH:提供製品 245

表 207 ユーゾーGmbH:製品の発売(2021年1月~2025年4月) 246

表 208 Medi Gmbh & Co. kg:会社概要 247

表209 Medi Gmbh & Co. kg:提供製品 247

表210 ポール・ハートマン:会社概要 249

表211 ポール・ハートマン:取扱製品 250

表212 ポール・ハートマン:取引(2021年1月~2025年4月) 251

表 213 Sanyleg, s.r.l.: 会社概要 252

表214 サンエレグ:取扱製品 252

表215 シグバリスグループ:会社概要 254

表216 シグバリスグループ:提供製品 254

表 217 シグバリスグループ: 取引(2021年1月~2025年4月) 255

表218 スミス・アンド・ネフュー:会社概要 256

表 219 スミス・アンド・ネフュー:取扱製品 257

表 220 スミス・アンド・ネフュー:事業拡大(2021 年 1 月~2025 年 4 月) 258

表 221 MEGO AFEK, LTD: 会社概要 259

表222 MEGO AFEK, LTD: 提供製品 259

表223 ゴットフリード・メディカル:会社概要 261

表224 サーモテック:会社概要 262

表225 バウアーファインド社:会社概要 263

表 226 OFA BAMBERG GMBH:会社概要 264

表 227 メドライン産業: 会社概要 265

表228 aci medical: 会社概要 266

表229 アイロス・メディカル:会社概要 267

表230 Barcelcom Têxteis, S.A.: 会社概要 268

231表 チゼタ・メディカルS.P.A:会社概要 269

表232 ベスル・メディツィンテクニック:会社概要 270

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/