医薬品&医療機器コンビネーション製品市場における魅力的な機会

南米アメリカ

南米市場の成長は、糖尿病、肥満などの慢性疾患患者の増加、潜在的な企業の存在に起因します。

この市場の成長は、慢性疾患の有病率の増加、技術の進歩、新製品の発売、患者のコンプライアンス重視に起因します。

自己投与と在宅ケアへの嗜好の高まり、患者中心の設計と接続デバイスへの注目の高まり、新興経済圏での成長機会の増大は、市場の大きな成長機会を促進する可能性が高いです。

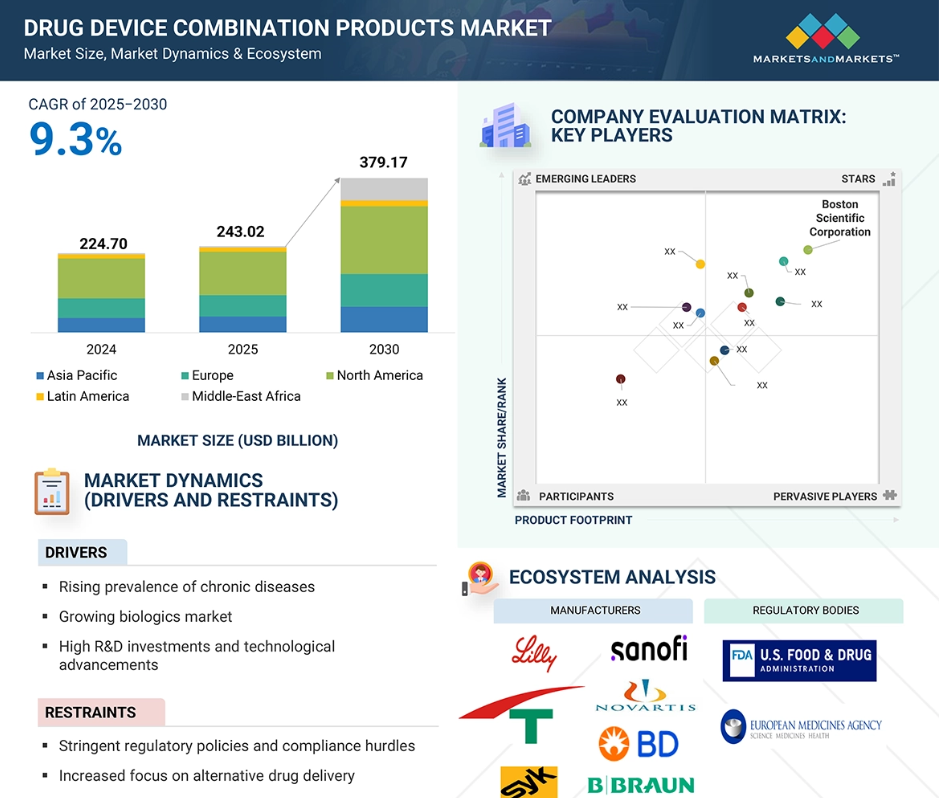

薬剤デバイス複合製品市場は南米アメリカが支配的で、予測期間中の年平均成長率は8.5%で、2030年までに1,752億6,000万米ドルに達すると予測されます。

南米アメリカは薬剤デバイス組み合わせ製品の最大の地域市場であり、アメリカが北米市場を支配しています。

医薬品&医療機器コンビネーション製品の世界市場ダイナミクス

推進要因:慢性疾患の増加

慢性疾患の罹患率の増加により、薬剤とデバイスの組み合わせ製品に対する需要が高まると予測されます。その要因としては、人口動態の高齢化や、栄養不良、肥満、座りっぱなしなどのライフスタイルの影響が挙げられます。国際糖尿病連合(IDF、2025年)の予測によると、糖尿病を患う成人の人口は2050年までに5億8,870万人から8億5,300万人に増加する見込みです。2024年だけでも、糖尿病による死亡者数は約340万人、世界の医療費は1兆150億米ドルに上ると推定されています。この傾向を促進するもう一つの重要な要因は、肥満の蔓延です。世界保健機関(WHO、2024年)の報告によると、10億人以上が肥満と分類され、その内訳は成人6億5,000万人、青年3億4,000万人、小児3,900万人。2025年までに、約1億6,700万人が過体重や肥満に起因する健康合併症に遭遇すると予測されています。この状態は、喘息、慢性閉塞性肺疾患(COPD)、閉塞性睡眠時無呼吸症候群など、さまざまな慢性疾患と関連しています。こうした慢性疾患の有病率が高まるにつれ、高度な薬物送達システムの必要性も高まっています。インスリンペン、自動注射器、吸入器、ウェアラブル薬物送達システムなどの薬物とデバイスの組み合わせ製品は、これらの疾患を効果的に管理する上で極めて重要になっています。これらの先進技術は、患者の服薬アドヒアランスの向上、標的薬剤の投与、治療成績の向上を促進します。その結果、薬剤とデバイスの組み合わせ製品の市場は、今後数年間で大きく成長する見込みです。

制約:厳しい規制要件

厳しい規制の枠組みは、医薬品とデバイスの組み合わせによる製品(DDCP)の開発とイノベーションに重大な課題をもたらし、コンプライアンス要件の強化、承認期間の長期化、財務リスクの増大により、市場の成長に悪影響を及ぼします。食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関は、医薬品と医療機器の両方の規制を遵守する必要があるため、これらの製品に複雑かつ重複した要求を課しています。この二重の規制経路は開発プロセスを複雑にし、商業化のタイムラインを延長する可能性があります。例えば、FDAのOCP(Office of Combination Products)は、DDCPの主要な分類(主に医薬品、医療機器、生物学的製剤のいずれに分類されるか)を決定する役割を担っており、これにより、医療機器の市販前承認(PMA)であれ、医薬品の新薬承認申請(NDA)であれ、適用される規制経路を決定します。FDAの2023年年次報告書によると、提出書類の30%近くが分類の論争による遅延に遭遇しており、その結果、緩和された方針が実施されるまでに12~18ヶ月という時間枠が生じることになります(Deloitte, 2022)。この状況は、世界的な規制のハーモナイゼーションがないために、さらに悪化しています。EUの医療機器規制(MDR)、中国の国家医療製品監督管理局(NMPA)、インドの中央医薬品標準管理機構(CDSCO)など、さまざまな管轄区域からの進化した、場合によっては乖離した基準にメーカーが備えるにつれ、規制の状況はますます複雑になっています。マッキンゼー(2023年)によると、産業界の回答者の約30〜40%が、異なる市場間で申請内容を調整する際に大きな課題に遭遇していると報告しています。その結果、厳しい規制要件は、イノベーションと医薬品と医療機器の組み合わせ製品への迅速な患者アクセスの根本的な障壁として機能し続けています。

機会:新興市場における高い成長機会

中国、インド、ブラジルの新興国は、医薬品・医療機器組合せ製剤分野のメーカーに大きな成長機会をもたらしています。中国とインドでは、医療費の高騰と先進医療ソリューションに対する需要の高まりを背景に、医療技術への投資が顕著に増加しています。中国では高齢化が進み、高度な慢性疾患管理へのニーズが高まっていることから、統合的なアプローチ、特に薬剤とデバイスの組み合わせ製品の開発が加速しています。医療インフラに対する需要の高まりと慢性疾患管理に対する意識の高まりの直接的な結果として、医療支出が大幅に増加しています。インドでは、支出の急増は疾病管理戦略の改善への幅広いコミットメントを反映しており、精密な薬物送達によって治療効果の向上を目指す革新的な配合剤にとって有利な市場を育成しています。今後数年間は、予算の増加に支えられ、医療施設のインフラが大幅に進歩することが予想されます。さらに、アジア太平洋地域の新興国は競争力を維持する態勢を整えており、その主な要因は生産コストの低下です。このような環境は、市場関係者にとって、これらの地域への投資を促進し、最先端の医療ソリューションの開発と流通を加速させる魅力的な誘因となっています。

課題 製品の誤作動と薬剤の浪費

医薬品と医療機器の組み合わせ製品は、医療コスト、患者の安全性、治療効果に影響を与える製品の誤作動や無駄に関する大きな課題に直面しています。BDのホワイトペーパー「The Value of an Integration System for Combination Products」によると、このような問題は、医薬品とデバイスのコンポーネントの不適切な統合、設計上の欠陥、使い勝手の悪さに起因することが多いとのことです。特に懸念されるのは医薬品の浪費で、プレフィルドシリンジや自動注射器などのデバイスは、しばしば不完全投与、漏れ、詰まりを引き起こし、最終的には投与量不足を引き起こします。BDの調査によると、これらのプロセスで薬剤量の5%から10%が失われる可能性があります。このため、医療従事者は追加の消耗品を使用する必要があり、コストが上昇し、汚染リスクが高まります。自動注射器の詰まりや注射針の引き込み不良などの機械的な不具合や、信頼性の低い薬物送達メカニズム(ステントや吸入器の安定した性能など)は、これらの課題をさらに悪化させます。特に高齢者や経験の浅い患者における使用者のミスも、機器の誤作動のリスクを高めます。財政的には、メーカーはリコール、交換、賠償請求に関連する多額の費用に直面する可能性があり、その額は数百万ドルに達する可能性があります。同時に、病院は調達コストの増加や廃棄物管理の問題などの負担を負うことになります。FDAをはじめとする規制機関は、機能不全に陥った医薬品と医療機器の組み合わせ製品に対してより厳しい監視を課すため、承認までの期間が長期化する可能性があります。こうした課題を軽減するためには、メーカーが設計の強化、統合の改善、包括的なユーザートレーニングに注力することが不可欠です。このようなアプローチは、信頼性を確保し、患者の安全を守り、ビジネスとして成立させるために不可欠です。

世界の医薬品&医療機器コンビネーション製品市場のエコシステム分析

医薬品と医療機器の組み合わせ製品は、製薬会社、医療機器メーカー(MDM)、開発業務受託機関(CDO)、規制機関の協力のもと、医薬品と医療技術の両分野にまたがっています。これらの製品は医薬品と医療機器を組み合わせたものであり、その設計と機能はシームレスに連動する必要があります。FDAやEMAのような規制機関は二重管理を実施しており、承認プロセスはより複雑になっています。エンドユーザーには、効果的な治療のためにこれらの製品に依存する患者、医療従事者、介護者が含まれます。病院や薬局もまた、これらの配合剤へのアクセスや適切な使用を確保する上で重要な役割を果たしています。

2024年に最大の市場シェアを占めた注射薬物送達デバイス

注射用薬物送達デバイス分野は、薬物送達デバイス併用製品市場の中で最も成長しているカテゴリーです。この成長の主因は、注射剤の正確性、迅速な反応、標的薬物送達機能であり、経口投与では不安定性や有効性の低下を示す高度な生物製剤や治療薬に特に不可欠です。自動注射器、プレフィルドシリンジ、ペン型注射器などのデバイスは、その使いやすさ、携帯性、臨床投与の最小限の必要性により人気を集めています。がん、関節リウマチ、糖尿病などの慢性疾患の有病率が上昇していることが、注射剤配合剤の需要を大きく押し上げています。自己投与装置は患者の利便性を向上させ、医療制度への圧力を軽減します。注射針の安全機能、投与量の正確性メカニズム、コネクテッド(スマート)注射器などの技術革新は、服薬アドヒアランスを向上させ、ユーザーエラーを減らし、全体として患者体験を豊かにしています。さらに、世界人口の高齢化と生物学的療法の普及に伴い、効率的な薬物送達システムに対する需要が高まっています。患者中心の設計を提唱する規制機関からの支援や、在宅ケアモデルへの傾向の高まりが、注射薬とデバイスの組み合わせ製品市場の勢いをさらに加速させています。その結果、これらのデバイスは、個別化された効果的な医療提供の進化において重要な役割を果たすことになるでしょう。

調査期間中のCAGR(年間平均成長率)が最も高いのは在宅ケア環境です。

薬剤とデバイスの組み合わせ製品市場は、エンドユーザー別に病院・診療所、外来手術センター、長期介護施設、在宅介護環境、その他のエンドユーザーに区分されます。在宅医療分野は、糖尿病、喘息、がんなどの慢性疾患を抱える患者が、時間管理を最適化し、頻繁な通院に伴う医療費を削減するために、在宅での自己投与を選択することにより、力強い成長を遂げています。この分野における最近の技術革新には、自動注射器、インスリン送達ウェアラブル、スマート吸入器など、使いやすく、携帯可能で、接続可能なデバイスが含まれます。また、高齢化が進み、医療機関における医療負担が増加していることから、個別化された患者中心の医療ソリューションに対する需要が高まっています。患者の快適性の向上、治療レジメンへのコンプライアンスの強化、全体的な生活の質の向上といった要因が、在宅治療の魅力をさらに高めています。その結果、在宅医療は医薬品・医療機器組合せ製品市場において極めて重要かつ拡大するセグメントとして浮上しています。

2024年の市場シェアは北米が最大。

予測期間中、南米アメリカが薬剤・デバイス併用製品市場を支配すると予測されています。このような成長が予想される背景には、有利な償還の枠組み、革新的技術を取り巻く社会的認知の高まり、政府の支援政策など、いくつかの重要な要因があります。さらに、医療費負担の軽減と一人当たりの医療費の増加も、市場環境をさらに強化しています。アメリカに本社を置くアボット社、ベクトン・ディッキンソン社、イーライリリー社などの企業は、医薬品とデバイスの組み合わせにおける継続的なイノベーションを促進する強固な研究環境を構築しています。研究開発に重点を置くことで、多様で効果的なソリューションを開発し、医療従事者と患者の両方にアピールしています。さらに、北米では医療インフラが整備されているため、先端医療技術へのアクセスが容易で、革新的な製品のタイムリーな展開と導入が可能です。それに伴い、これらの地域では高齢化が進み、慢性疾患の有病率が高くなることが予想され、効果的な薬物とデバイスの併用療法に対する需要が高まっています。このような要因が相互に作用することで、この地域全体で薬剤とデバイスの組み合わせ製品に対する持続的な需要が確固たるものとなっています。

医薬品&医療機器コンビネーション製品市場の最新動向

- 2025年3月、テルモヨーロッパはUltimaster NagomiおよびUltimaster Tanseiシロリムス溶出冠動脈ステントシステムの適応拡大に関するMDR承認を取得。この新たな承認は、出血リスクの高い患者を対象とし、最短1ヶ月の二重抗血小板療法(DAPT)の対象患者も含まれます。

- 2025年1月、イーライリリー・アンド・カンパニーは、成人の中等度から重度の活動性のクローン病治療薬オムボー(ミリキズマブ-mrkz)について、アメリカ食品医薬品局(FDA)から承認を取得しました。

- 2024年7月、アッヴィ、中等症から重症の活動期潰瘍性大腸炎(UC)の成人患者を対象としたSKYRIZI(risankizumab)の欧州委員会承認を取得。

- 2024年5月、アボット社はインドでXIENCE Sierraエベロリムス溶出冠動脈ステントシステムを発売。XIENCEファミリーの最新製品として、特に複雑な症例で閉塞した冠動脈を治療するための高度な安全性と有効性を提供。

主要市場プレイヤー

医薬品&医療機器コンビネーション製品市場の主要プレーヤーは以下の通り。

Abbott (US)

Boston Scientific Corporation (US)

Medtronic (Ireland)

Becton, Dickinson and Company (US)

Novartis AG (Switzerland)

Novo Nordisk A/S (Denmark)

Sanofi (France)

Eli Lilly and Company (US)

Merck KGaA (Germany)

AbbVie Inc. (US)

Teva Pharmaceutical Industries Ltd. (Israel) Stryker (US)

B. Braun SE (Germany)

Terumo Corporation (Japan)

Kaleo, Inc.(US)

1 はじめに 29

1.1 調査目的 29

1.2 市場の定義 29

1.3 調査範囲 30

1.3.1 考慮したセグメントと地理的範囲 30

1.3.2 対象範囲と除外範囲 31

1.3.3 考慮した年数 31

1.3.4 考慮した通貨 32

1.4 利害関係者 32

2 調査方法 33

2.1 調査データ 33

2.1.1 二次データ 34

2.1.1.1 二次データの主な情報源 34

2.1.1.2 二次データの主な情報源 35

2.1.2 一次データ 35

2.1.2.1 一次調査の主な目的 36

2.1.2.2 産業に関する主な洞察 37

2.1.2.3 一次調査の内訳 37

2.2 市場規模の推定 38

2.2.1 収益シェア分析(ボトムアップアプローチ) 39

2.2.2 MMレポジトリ分析 41

2.2.3 投資家向けプレゼンテーションと一次インタビュー 41

2.2.4 トップダウンアプローチ 41

2.3 市場成長率の予測 42

2.4 データの三角測量 43

2.5 調査の前提 44

2.6 調査の限界 44

2.7 リスク分析 45

3 エグゼクティブ・サマリー 46

4 プレミアムインサイト 51

4.1 薬剤デバイス混合製品市場の概要 51

4.2 アジア太平洋地域:医療機器組合せ製品市場、

用途別、国別 52

4.3 薬剤デバイス組み合わせ製品市場:地理的成長機会

成長機会 53

5 市場の概要

5.1 はじめに 54

5.2 市場ダイナミクス 54

5.2.1 推進要因

5.2.1.1 慢性疾患の有病率の上昇 55

5.2.1.2 生物製剤とワクチンの採用拡大 57

5.2.1.3 政府機関および民間団体による高い研究開発投資 58

による高い研究開発投資 58

5.2.1.4 個別化医薬品と患者中心の医療へのシフト 59

5.2.1.5 自己投与医薬品の人気の高まり 59

5.2.2 阻害要因 59

5.2.2.1 厳しい規制政策とコンプライアンスのハードル 59

5.2.2.2 代替薬物送達手段への注目 60

5.2.3 機会 60

5.2.3.1 低侵襲製品への嗜好の高まり 60

5.2.3.2 新興国における高い成長の可能性 61

5.2.3.3 薬剤デバイス配合製品の採用拡大と生物製剤市場の拡大 61

5.2.4 課題 62

5.2.4.1 薬剤の浪費やデバイスの誤作動による経済的影響の大きさ 62

5.2.4.2 標準化された償還政策の欠如 62

5.2.4.3 医療専門家に対する限られたトレーニングと教育 63

5.2.4.4 専門医や外科医の不足 63

5.3 産業動向 63

5.3.1 自己管理医薬品と在宅ケアの人気の高まり 63

在宅医療環境 63

5.3.2 薬剤デバイスとスマートコネクテッドデバイスの統合

スマートコネクテッドデバイス 64

5.4 技術分析 64

5.4.1 主要技術 64

5.4.1.1 ウェアラブル技術 64

5.4.1.2 薬剤溶出技術 65

5.4.2 補完技術 65

5.4.2.1 コネクテッドヘルスとデジタル技術 65

5.4.3 隣接技術 66

5.4.3.1 先端材料とバイオポリマー 66

5.5 ポーターのファイブフォース分析 67

5.5.1 新規参入の脅威 68

5.5.2 代替品の脅威 68

5.5.3 供給業者の交渉力 68

5.5.4 買い手の交渉力 69

5.5.5 競合の激しさ 69

5.6 主要ステークホルダーと購買基準 69

5.6.1 購入プロセスにおける主要ステークホルダー 69

5.6.2 主要な購買基準 70

5.7 規制分析 71

5.7.1 規制機関、政府機関、

その他の組織

5.7.2 規制の枠組み 74

5.7.2.1 北米 74

5.7.2.1.1 アメリカ 74

5.7.2.1.2 カナダ 76

5.7.2.2 ヨーロッパ 77

5.7.2.3 アジア太平洋 78

5.7.2.3.1 インド 78

5.7.2.3.2 中国 78

5.7.2.3.3 日本 78

5.7.2.4 南米アメリカ 79

5.7.2.5 中東・アフリカ 79

5.8 特許分析 80

5.8.1 主な特許取得 81

5.9 貿易分析 82

5.9.1 プレフィルドシリンジ(HSコード300431)の貿易分析 82

2019-2023 82

5.9.1.1 HSコード300431の輸入データ 82

5.9.1.2 HSコード300431の輸出データ 83

5.9.2 経皮吸収パッチ(HSコード300431)の貿易データ(2019~2023年) 83

5.9.2.1 HSコード300431の輸入データ 84

5.9.2.2 HSコード300431の輸出データ 85

5.10 価格分析 85

5.10.1 薬剤デバイス組み合わせ製品の疾患別価格設定、

主要プレーヤー別、2024年 86

5.10.2 注射薬物送達デバイスの平均販売価格動向(主要プレーヤー別) 2022-2024 87

5.10.3 ドラッグデリバリーコンビネーション製品の地域別平均販売価格動向(2022~2024年) 87

5.10.3.1 ペン型注射器の平均販売価格動向(2022-2024年) 88

5.10.3.2 吸入器の平均販売価格動向(2022-2024年) 88

5.10.3.3 薬剤溶出ステントの平均販売価格動向(2022~2024年) 88

5.11 バリューチェーン分析 89

5.12 主要会議・イベント(2025~2026年) 90

5.13 未充足ニーズ/エンドユーザーの期待 91

5.14 隣接市場分析 92

5.15 エコシステム分析 92

5.15.1 エコシステムにおける役割 93

5.16 ケーススタディ分析 94

5.16.1 連続グルコースモニタリングと自動インスリン投与を組み合わせたミニメド780g糖尿病管理システム 94

5.16.2 肺機能を追跡する喘息/COPD用デジ吸入器-スマート吸入器

肺機能の追跡 94

5.16.3 治療成績向上のためのネメラ・フランス社によるペン型注射器の採用 95

5.17 サプライチェーン分析 95

5.18 顧客のビジネスに影響を与えるトレンド/混乱 97

5.19 投資と資金調達のシナリオ 98

5.20 保険償還シナリオ分析 98

5.21 臨床パイプライン分析 99

5.22 AI/遺伝子AIが医薬品デバイス組み合わせ製品市場に与える影響 102

5.23 2025年アメリカ関税が医薬品複合製品市場に与える影響 103

5.23.1 主な関税率 104

5.23.2 価格への影響分析 105

5.23.3 国・地域への影響 106

5.23.3.1 北米 106

5.23.3.1.1 アメリカ 106

5.23.3.2 ヨーロッパ 106

5.23.3.3 アジア太平洋 106

5.23.4 最終用途産業への影響 107

5.23.4.1 病院・診療所 107

5.23.4.2 外来手術センター 107

5.23.4.3 介護施設 107

5.23.4.4 在宅介護環境 107

6 薬剤デバイス混合製品市場:製品種類別 108

6.1 導入 109

6.2 注射薬物送達デバイス 109

6.2.1 プレフィルドシリンジ 112

6.2.1.1 投与ミスをなくし、患者のコンプライアンスを向上させるニーズがセグメントを牽引 112

6.2.2 ペン型注射器 113

6.2.2.1 自己投与の容易さと投与精度の向上が普及を促進 113

が普及を後押し 113

6.2.3 自動注射器 116

6.2.3.1 使いやすさと患者体験の向上が救急医療での採用を後押し 116

6.2.4 ウェアラブル注射器 118

6.2.4.1 組み込み型ワイヤレスデバイスの普及が市場成長を促進 118

市場成長を促進 118

6.2.5 無針注射器 120

6.2.5.1 針刺し損傷のリスク低減が市場普及を促進 120

6.3 薬剤溶出ステント 122

6.3.1 再狭窄率の低さが市場成長を促進 122

6.4 吸入器 124

6.4.1 呼吸器疾患の有病率の増加が普及を促進 124

6.5 輸液ポンプ 126

6.5.1 外科手術件数の増加が外来輸液ポンプの需要を促進 126

6.6 経皮吸収パッチ 128

6.6.1 長期投薬を必要とする慢性疾患の増加が市場成長を促進 128

6.7 薬剤コーティングバルーン 130

6.7.1 局所的な薬物療法を最小限の全身曝露で提供できることが市場を牽引 130

6.8 その他の製品種類 131

7 薬剤デバイス複合製品市場、用途別 133

7.1 導入 134

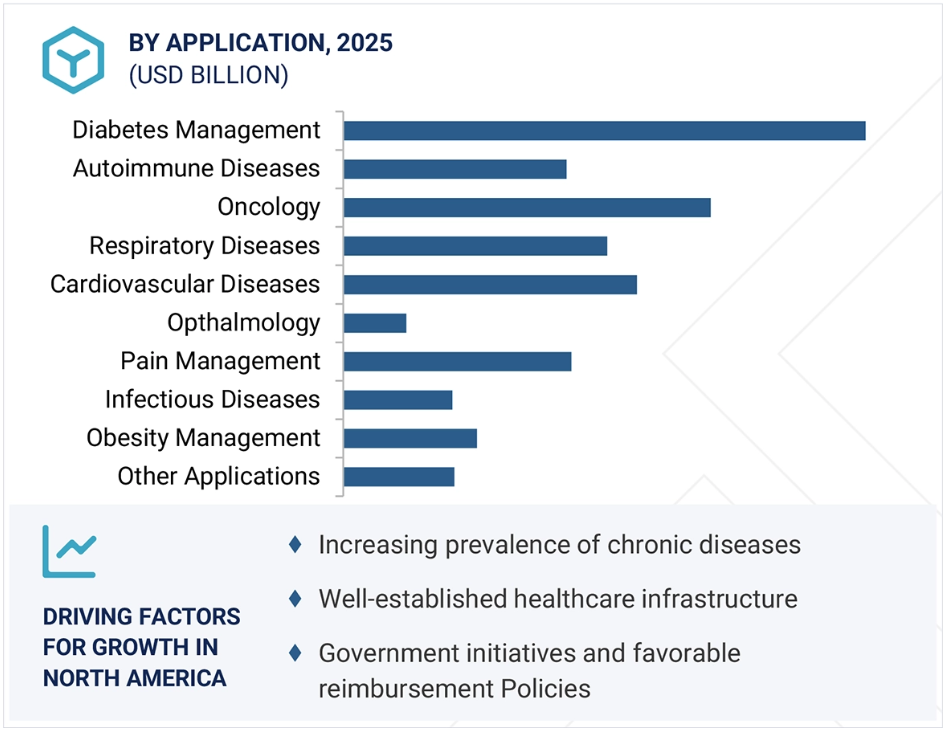

7.2 糖尿病管理 134

7.2.1 高齢者人口の増加と座りがちなライフスタイルの増加が市場成長を促進 134

7.3 呼吸器疾患 137

7.3.1 都市化、大気汚染、喫煙の増加が呼吸器疾患を促進 137

7.4 眼科 139

7.4.1 糖尿病性眼疾患の増加と良好な規制シナリオが市場成長を促進 139

7.5 自己免疫疾患 140

7.5.1 慢性患者における長期治療の必要性が市場成長を促進 140

市場成長を促進 140

7.6 がん領域 142

7.6.1 癌治療における治療精度の向上と患者の転帰の最適化を支援する薬物デバイス併用製品 142

7.7 感染症 144

7.7.1 新興国における不規則な都市化と劣悪な衛生環境が市場成長を促進 144

7.8 循環器疾患 145

7.8.1 座りがちなライフスタイルの増加と食習慣の変化が市場成長を促進 145

7.9 肥満管理 147

7.9.1 肥満の有病率の増加が市場成長を支える 147

7.10 痛み管理 149

7.10.1 患者のアドヒアランス向上と最小限の副作用が経皮パッチの採用を促進 149

7.11 その他の用途 150

8 薬剤デバイス組み合わせ製品市場(エンドユーザー別) 152

8.1 導入 153

8.2 病院・診療所 153

8.2.1 集学的専門知識へのアクセスと手技に基づく治療が市場成長を促進 153

8.3 外来手術センター 155

8.3.1 費用対効果が高く質の高い低侵襲治療へのニーズが市場成長を支える 155

8.4 介護施設 157

8.4.1 高齢者・障害者の慢性疾患罹患率の増加が市場を牽引 157

8.5 在宅介護環境 159

8.5.1 患者中心の費用対効果の高い医療への需要の高まりが市場成長を促進 159

8.6 その他のエンドユーザー 161

9 薬剤デバイス組み合わせ製品市場(地域別) 163

9.1 はじめに 164

9.2 北米アメリカ 165

9.2.1 南米アメリカのマクロ経済見通し 165

9.2.2 アメリカ 169

9.2.2.1 予測期間中、アメリカが北米の薬剤デバイス混合製品市場を支配 169

9.2.3 カナダ 172

9.2.3.1 規制の近代化と政府の戦略的投資が市場成長を促進 172

9.3 ヨーロッパ 175

9.3.1 ヨーロッパのマクロ経済見通し 175

9.3.2 ドイツ 178

9.3.2.1 技術の進歩と強力な研究開発インフラが市場成長を促進 178

9.3.3 イギリス 181

9.3.3.1 個別化された価値ベースの医療が市場成長を後押し 181

9.3.4 フランス 184

9.3.4.1 強固な医療インフラとバイオ医薬品イノベーションへの高い投資が市場成長を後押し 184

9.3.5 イタリア 187

9.3.5.1 製薬と医療の融合と医療の近代化が市場を牽引 187

9.3.6 スペイン 190

9.3.6.1 老年人口の増加と在宅治療への注目の高まりが市場成長を促進 190

9.3.7 その他のヨーロッパ 193

9.4 アジア太平洋地域 195

9.4.1 アジア太平洋地域のマクロ経済見通し 195

9.4.2 中国 199

9.4.2.1 好ましい政府政策と医療支出の増加が市場成長を支える 199

9.4.3 日本 202

9.4.3.1 高度な医療制度と国民皆保険制度が市場成長を促進 202

9.4.4 インド 205

9.4.4.1 デジタルヘルス統合への注目の高まりとバイオシミラー分野の活況が市場を牽引 205

9.4.5 韓国 208

9.4.5.1 堅牢な研究開発インフラと産官連携の強化が市場成長を後押し 208

9.4.6 オーストラリア 211

9.4.6.1 政府と民間機関による医療投資の増加が市場成長を後押し 211

9.4.7 その他のアジア太平洋地域 214

9.5 南米アメリカ 216

9.5.1 南米アメリカのマクロ経済見通し 216

9.5.2 ブラジル 219

9.5.2.1 国民皆保険制度と高い老人人口が市場を牽引 219

9.5.3 メキシコ 221

9.5.3.1 ニアショアリングへの注力と医療分野の改善が市場を牽引 221

市場を牽引 221

9.5.4 その他の南米アメリカ 224

9.6 中東・アフリカ 226

9.6.1 中東・アフリカのマクロ経済展望 226

9.6.2 GCC諸国 229

9.6.2.1 サウジアラビア王国 232

9.6.2.1.1 医療ツーリズムの発展と政府の積極的な取り組みが市場成長を後押し 232

9.6.2.2 アラブ首長国連邦 235

9.6.2.2.1 糖尿病有病率の増加と革新的な患者中心の医療への注目が市場を牽引 235

9.6.2.3 その他のGCC諸国 237

9.6.3 その他の中東・アフリカ地域 239

10 競争環境 242

10.1 はじめに 242

10.2 主要プレーヤーの戦略/勝利への権利 242

10.2.1 薬剤デバイス組み合わせ製品市場で主要企業が採用した戦略の概要 242

10.3 収益分析、2020-2024 244

10.4 市場シェア分析、2024年 245

10.4.1 主要市場プレイヤーのランキング 250

10.5 企業評価マトリックス:主要プレイヤー、2024年 251

10.5.1 スター企業 251

10.5.2 新興リーダー 251

10.5.3 浸透型プレーヤー 251

10.5.4 参加企業 251

10.5.5 企業フットプリント:主要プレーヤー、2024年 253

10.5.5.1 企業フットプリント 253

10.5.5.2 地域別フットプリント 254

10.5.5.3 製品種類のフットプリント 255

10.5.5.4 アプリケーションフットプリント 256

10.6 企業評価マトリクス:新興企業/SM(2024年) 257

10.6.1 進歩的企業 257

10.6.2 反応する企業 257

10.6.3 ダイナミックな企業 257

10.6.4 スターティングブロック 257

10.6.5 競争ベンチマーキング:新興企業/SM、2024年 259

10.6.5.1 主要新興企業/SMEの詳細リスト 259

10.6.5.2 主要新興企業/SMEの競合ベンチマーキング 259

10.7 企業評価と財務指標 260

10.7.1 財務指標 260

10.7.2 企業評価 260

10.8 ブランド/製品の比較 261

10.9 競争シナリオ 261

10.9.1 製品の上市と承認 261

10.9.2 取引 262

10.9.3 拡張 263

10.9.4 その他の開発 265

11 企業プロフィール 266

11.1 主要企業 266

11.1.1 アボット 266

11.1.1.1 事業概要 266

11.1.1.2 提供製品 267

11.1.1.3 最近の開発 268

11.1.1.3.1 製品の上市と承認 268

11.1.1.3.2 取引 269

11.1.1.4 MnMビュー 269

11.1.1.4.1 勝利への権利 269

11.1.1.4.2 戦略的選択 269

11.1.1.4.3 弱点と競争上の脅威 269

11.1.2 エリ・リリー・アンド・カンパニー 270

11.1.2.1 事業概要 270

11.1.2.2 提供製品 271

11.1.2.3 最近の開発状況 273

11.1.2.3.1 製品承認 273

11.1.2.3.2 取引 274

11.1.2.3.3 事業拡大 275

11.1.2.3.4 その他の展開 276

11.1.2.4 MnMの見解 276

11.1.2.4.1 勝利への権利 276

11.1.2.4.2 戦略的選択 276

11.1.2.4.3 弱点と競争上の脅威 277

11.1.3 メドトロニック 278

11.1.3.1 事業概要 278

11.1.3.2 提供製品 279

11.1.3.3 最近の動向 281

11.1.3.3.1 製品の上市と承認 281

11.1.3.3.2 取引 282

11.1.3.4 MnMビュー 282

11.1.3.4.1 勝利への権利 282

11.1.3.4.2 戦略的選択 282

11.1.3.4.3 弱点と競争上の脅威 283

11.1.4 ノボ ノルディスク A/S 284

11.1.4.1 事業概要 284

11.1.4.2 提供製品 285

11.1.4.3 最近の動向 286

11.1.4.3.1 製品の上市と承認 286

11.1.4.3.2 取引 287

11.1.4.3.3 事業拡大 288

11.1.4.4 MnMの見解 289

11.1.4.4.1 勝利への権利 289

11.1.4.4.2 戦略的選択 289

11.1.4.4.3 弱点と競争上の脅威 290

11.1.5 ノバルティスAG 291

11.1.5.1 事業概要 291

11.1.5.2 提供製品 292

11.1.5.3 最近の開発 294

11.1.5.3.1 製品承認 294

11.1.5.3.2 取引 294

11.1.5.3.3 事業拡大 295

11.1.5.4 MnMの見解 295

11.1.5.4.1 勝利への権利 295

11.1.5.4.2 戦略的選択 295

11.1.5.4.3 弱点と競争上の脅威 296

11.1.6 サノフィ 297

11.1.6.1 事業概要 297

11.1.6.2 提供製品 298

11.1.6.3 最近の開発 299

11.1.6.3.1 製品承認 299

11.1.6.3.2 取引 300

11.1.6.3.3 その他の動向 301

11.1.7 ボストン・サイエンティフィック・コーポレーション 302

11.1.7.1 事業概要 302

11.1.7.2 提供製品 303

11.1.7.3 最近の動向 305

11.1.7.3.1 製品の承認 305

11.1.7.3.2 取引 305

11.1.8 ベクトン・ディッキンソン・アンド・カンパニー 306

11.1.8.1 事業概要 306

11.1.8.2 提供製品 307

11.1.8.3 最近の動向 308

11.1.8.3.1 取引 308

11.1.8.3.2 その他の動向 308

11.1.9 メルクKGAA 309

11.1.9.1 事業概要 309

11.1.9.2 提供製品 310

11.1.9.3 最近の動向 311

11.1.9.3.1 取引 311

311 11.1.10 アッヴィ 312

11.1.10.1 事業概要 312

11.1.10.2 提供製品 313

11.1.10.3 最近の動向 314

11.1.10.3.1 製品承認 314

11.1.10.3.2 取引 315

11.1.10.3.3 事業拡大 315

11.1.11 テバ・ファーマシューティカル・インダストリーズ(株 316

11.1.11.1 事業概要 316

11.1.11.2 提供製品 317

11.1.11.3 最近の開発 318

11.1.11.3.1 製品承認 318

11.1.11.3.2 その他の開発 318

11.1.12 ストライカー 319

11.1.12.1 事業概要 319

11.1.12.2 提供製品 320

11.1.13 ビー・ブラウン・セ 321

11.1.13.1 事業概要 321

11.1.13.2 提供製品 322

11.1.14 テルモ株式会社 323

11.1.14.1 事業概要 323

11.1.14.2 提供製品 324

11.1.14.3 最近の動向 325

11.1.14.3.1 製品の上市と承認 325

11.2 その他のプレーヤー 326

11.2.1 タンデム糖尿病ケア(株 326

11.2.2 セキュア・シンプリシティ 326

11.2.3 イタルシア・セラピューティクス・インク 327

11.2.4 ハロザイム・インク 327

11.2.5 カレオ社 328

11.2.6 リードケミカル(株 329

11.2.7 パデュー・ファーマ 329

11.2.8 アルボーゲン 330

11.2.9 エボルチス 330

11.2.10 ムンディファーマ・インターナショナル・リミテッド 331

11.2.11 スパルシャ・ファーマ・インターナショナル PVT. LTD. 332

11.2.12 スーパーナス・ファーマシューティカルズ Inc. 333

11.2.13 アルコン 334

12 付録 335

12.1 ディスカッションガイド 335

12.2 Knowledgestore: Marketsandmarketsの購読ポータル 342

12.3 カスタマイズオプション 344

12.4 関連レポート 344

12.5 著者の詳細 345

表1 医薬品デバイス混合製品市場:包含と除外 31

表2 米ドルへの換算に用いた為替レート 32

表3 薬剤デバイス組み合わせ製品市場:調査前提 44

表4 薬剤デバイス組み合わせ製品市場:リスク分析 45

表5 世界の糖尿病人口(2024年対2050年)(百万人) 55

表6 薬剤デバイス組み合わせ製品市場:ポーターの5つの力 68

表7 主要ステークホルダーが薬剤デバイス配合製品の購買プロセスに及ぼす影響 70

表8 薬剤デバイス組み合わせ製品の主な購入基準 70

表9 南米アメリカ:規制機関、政府機関、その他の組織 71

その他の組織 71

表10 ヨーロッパ:規制機関、政府機関、その他の組織 72

その他の組織 72

表11 アジア太平洋地域:規制当局、政府機関、その他の団体

その他の組織 73

表12 南米:規制機関、政府機関、その他の組織 74

その他の組織 74

表13 中東・アフリカ:規制機関、政府機関、その他の組織 74

その他の組織 74

表14 アメリカ:分類と承認経路 75

表15 アメリカ:医療機器の分類 75

表16 アメリカ:登録プロセスの時間、コスト、複雑さ 75

表17 カナダ:医薬品と医療機器の組み合わせ製品の分類 76

表18 カナダ:登録プロセスのリスク、時間、コスト、複雑さ 77

表19 ヨーロッパ:医療機器組み合わせ製品に対するヨーロッパの規制枠組み

欧州:医薬品と医療機器の組み合わせ製品に対する欧州の規制枠組み

表20 ヨーロッパ:登録プロセスのリスク、時間、コスト、複雑さ 77

表21 中国:登録プロセスのリスク、時間、コスト、複雑さ 78

表22 日本:登録プロセスのリスク、時間、コスト、複雑さ 79

表23 薬剤デバイス組み合わせ製品市場:付与された主要特許(2022年1月~2025年4月) 81

表24 プレフィルドシリンジ(HSコード300431)の国別輸入データ(2019-2023年)(千米ドル) 82

表25 プレフィルドシリンジ(HSコード300431)の輸出データ(国別), 2019-2023 (千米ドル) 83

表26 経皮吸収パッチ(HSコード300431)の輸入データ、国別、2019-2023年(千米ドル) 84

表27 経皮吸収型テープ製剤(HSコード300431)の輸出データ(国別)、2019-2023年(千米ドル) 85

表 28 薬剤デバイス配合製品の疾患別価格設定、

主要プレーヤー別、2024年 86

表29 注射型ドラッグデバイスデリバリーデバイスの平均販売価格動向(主要プレーヤー別) 2022-2024 87

表30 ペン型注射器の地域別平均販売価格動向(2022~2024年) 88

表31 吸入器の地域別平均販売価格動向(2022~2024年) 88

表32 薬剤溶出ステントの平均販売価格動向(地域別)、2022-2024年 88

地域別、2022-2024年 88

表33 薬剤デバイス混合製品市場:主要会議・イベントリスト(2025年1月~2026年12月) 90

表34 薬剤併用装置市場:エコシステムにおける役割 93

表35 ケーススタディ1:持続グルコースモニタリングと自動インスリン投与を組み合わせたミニメド780g糖尿病管理システム 94

表36 ケーススタディ2:肺機能を追跡する喘息/COPD用デジ吸入器-スマート吸入器

肺機能の追跡 94

表37 ケーススタディ3:ネメラ・フランス社によるペン型注射器の採用による治療成績の向上 95

治療成績の向上 95

表 38 薬剤デバイス組み合わせ製品市場:償還

シナリオ分析 98

表39 薬剤デバイス組み合わせ製品市場:臨床パイプライン分析(2025年3月現在) 99

表40 アメリカ調整相互関税率 104

表 41 医薬品デバイス製品の主要製品関連関税 105

表42 薬剤デバイス組み合わせ製品市場:製品種類別、

2023-2030年(10億米ドル) 109

表43 注射薬物送達デバイス用薬剤デバイス組み合わせ製品市場:種類別、2023〜2030年(10億米ドル) 110

表44 注射薬物送達デバイス用薬剤デバイスコンビネーション製品市場 国別、2023-2030年(10億米ドル) 111

表45 市場で入手可能な主なプレフィルドシリンジのリスト 112

表46 プレフィルドシリンジ市場、国別、2023-2030年(10億米ドル) 113

表47 主要製薬企業による主なglp-1関連注射剤の発売(2010~2024年) 114

表48 市場で入手可能な主なペン型注射器のリスト 114

表49 ペン型注射器市場、国別、2023-2030年(10億米ドル) 115

表50 市場で入手可能な主な自動注射器リスト 116

表51 自動注射器市場:国別 2023-2030年(10億米ドル) 117

表52 糖尿病患者数(20~79歳)の多い上位5カ国

(20~79歳)、2021年対2045年(百万人) 118

表53 市場で入手可能な主なウェアラブル注射器のリスト 119

表54 ウェアラブル注射器市場、国別、2023~2030年(10億米ドル) 119

表55 市場で入手可能な主な無針注射器リスト 120

表56 無針注射器市場、国別、2023-2030年(10億米ドル) 121

表57 薬剤溶出ステント用薬剤デバイス組み合わせ製品市場、

国別、2023-2030年(10億米ドル) 123

表58 市場で入手可能な主な吸入薬のリスト 124

表59 吸入器の薬物デバイス混合製品市場:国別、2023-2030年(10億米ドル) 125

表60 市場で入手可能な主な輸液ポンプのリスト 126

表61 輸液ポンプの医薬品デバイス混合製品市場

国別、2023-2030年(10億米ドル) 127

表62 市場で入手可能な主な経皮パッチのリスト 128

表63 経皮吸収型パッチの薬剤デバイス組み合わせ製品市場:国別、2023-2030年(10億米ドル) 129

表64 市場で入手可能な主な薬剤コーティング剤バルーンのリスト 130

表65 薬剤コーティングバルーンの薬物併用装置市場:国別、2023-2030年(10億米ドル) 131

表66 その他の製品種類の薬剤併用製品市場:国別、2023-2030年(10億米ドル) 132

表67 薬剤デバイス組み合わせ製品市場、用途別、

2023-2030年(10億米ドル) 134

表68 糖尿病管理向け薬剤デバイス混合製品市場:国別、2023-2030年(10億米ドル) 136

表69 呼吸器疾患向け薬剤デバイス混合製品市場:国別、2023-2030年(10億米ドル) 138

表70 眼科向け薬剤デバイス混合製品市場、

国別、2023-2030年(10億米ドル) 140

表71 自己免疫疾患向け薬剤デバイス混合製品市場:国別、2023-2030年(10億米ドル) 141

表72 がん領域の薬剤デバイス組み合わせ製品市場:国別、2023-2030年(10億米ドル) 143

表73 感染症に使用可能な主な薬剤デバイス

感染症 144

表74 感染症向け薬剤デバイス混合製品市場、

国別、2023-2030年(10億米ドル) 145

表75 循環器疾患向け薬剤デバイス混合製品市場:国別、2023-2030年(10億米ドル) 146

表76 肥満管理で利用可能な主な薬剤デバイス

肥満症管理 147

表77 肥満管理向け薬剤デバイス混合製品市場、

国別、2023-2030年(10億米ドル) 148

表78 痛み管理に使用可能な主な経皮吸収パッチ 149

表79 痛み管理のための薬剤デバイス混合製品市場、

国別、2023-2030年(10億米ドル) 150

表 80 その他の用途向け薬物デバイス配合製品市場、

国別、2023-2030年(10億米ドル) 151

表81 エンドユーザー別薬物デバイス混合製品市場

2023-2030年(10億米ドル) 153

表82 病院・診療所向け薬剤デバイス混合製品市場、

国別、2023-2030年(10億米ドル) 154

表83 外来手術センター向け薬剤デバイス混合製品市場:国別、2023-2030年(10億米ドル) 156

表84 長期介護施設向け薬剤デバイス混合製品市場:国別、2023-2030年(10億米ドル) 158

表85 在宅介護環境向け薬剤デバイス混合製品市場、

国別、2023-2030年(10億米ドル) 160

表86 その他のエンドユーザー向け薬剤デバイス混合製品市場

国別、2023-2030年(10億米ドル) 162

表87 薬剤デバイス組み合わせ製品市場、地域別、

2023-2030年(10億米ドル) 164

表88 経皮パッチ市場:地域別、2023-2030年(千単位) 164

表89 薬剤溶出ステント市場:地域別、2023-2030年(千単位) 165

表90 北米:薬剤デバイス配合製品市場:国別、2023-2030年(10億米ドル) 166

表91 北米:薬剤デバイス組み合わせ製品市場:製品タイプ別、2023-2030年

製品種類別、2023-2030年(10億米ドル) 167

表92 北米:注射薬物送達デバイス用薬剤デバイス混合製品市場:種類別、2023-2030年(10億米ドル) 167

表 93 北米:薬剤デバイス配合製品市場、

用途別 2023-2030年 (10億米ドル) 168

表94 北米:薬剤デバイス混合製品市場、

エンドユーザー別 2023-2030 (10億米ドル) 168

表95 アメリカ:主要マクロ指標 169

表96 アメリカ:薬剤デバイス組み合わせ製品市場:製品種類別、

2023-2030年(10億米ドル) 170

表97 米国:注射薬物送達デバイス用薬剤デバイス混合製品市場:種類別 2023-2030 (億米ドル) 170

表98 アメリカ:薬剤デバイス組み合わせ製品市場、用途別、

2023-2030年(10億米ドル) 171

表99 アメリカ:薬剤デバイス配合製品市場、エンドユーザー別、

2023-2030年(10億米ドル) 171

表100 カナダ:主要マクロ指標 172

表101 カナダ:医薬品デバイス混合製品市場:製品種類別 2023-2030年 (10億米ドル) 173

表102 カナダ:注射薬物送達デバイス用薬剤デバイス混合製品市場:種類別、2023-2030年(10億米ドル) 173

表103 カナダ:薬物送達デバイス組み合わせ製品市場:用途別 2023-2030年(10億米ドル) 174

表104 カナダ:薬剤デバイス配合製品市場:エンドユーザー別

2023-2030年(10億米ドル) 174

表105 ヨーロッパ:医薬品デバイス混合製品市場:国別、

2023-2030年(10億米ドル) 175

表106 欧州:薬物デバイス混合製品市場:製品種類別、2023-2030年(10億米ドル) 176

表107 欧州:注射薬物送達デバイス用薬剤デバイス混合製品市場:種類別、2023-2030年(10億米ドル) 176

表108 欧州:薬物送達デバイス組み合わせ製品市場:用途別 2023-2030年(10億米ドル) 177

表109 ヨーロッパ:薬物送達デバイス組み合わせ製品市場:エンドユーザー別

2023-2030年(10億米ドル) 177

表110 ドイツ:主要マクロ指標 178

表111 ドイツ:医薬品デバイス混合製品市場:製品種類別 2023-2030年(10億米ドル) 179

表112 ドイツ:注射薬物送達デバイス用薬剤デバイス混合製品市場:種類別 2023-2030年(10億米ドル) 179

表113 ドイツ:薬剤デバイス配合製品市場:用途別 2023-2030年(10億米ドル) 180

表114 ドイツ:薬剤デバイス配合製品市場 エンドユーザー別 2023-2030 (億米ドル) 180

表115 英国:主要マクロ指標 181

表116 英国:薬剤デバイス組み合わせ製品市場:製品種類別、

2023~2030年(10億米ドル) 182

表117 英国:注射薬物送達デバイス用薬剤デバイス混合製品市場 種類別 2023-2030 (億米ドル) 182

表118 英国:薬剤デバイス配合製品市場:用途別

2023-2030年(10億米ドル) 183

表119 英国:薬剤デバイス配合製品市場:エンドユーザー別

2023-2030年(10億米ドル) 183

表120 フランス:主要マクロ指標 184

表121 フランス:医薬品デバイス混合製品市場:製品種類別 2023-2030 (億米ドル) 185

表122 フランス:注射薬物送達デバイス用薬剤デバイス混合製品市場 種類別 2023-2030 (億米ドル) 185

表123 フランス:薬剤デバイス配合製品市場:用途別 2023-2030年(10億米ドル) 186

表124 フランス:薬剤デバイス配合製品市場:エンドユーザー別

2023-2030年 (10億米ドル) 186

表125 イタリア:主要マクロ指標 187

表126 イタリア:医薬品デバイス混合製品市場:製品種類別 2023-2030 (億米ドル) 188

表127 イタリア:注射薬物送達デバイス用薬剤デバイス混合製品市場 種類別 2023-2030 (億米ドル) 188

表128 イタリア:薬剤デバイス組み合わせ製品市場:用途別

2023-2030年 (10億米ドル) 189

表129 イタリア:薬剤デバイス配合製品市場:エンドユーザー別

2023-2030年 (10億米ドル) 189

表130 スペイン:主要マクロ指標 190

表131 スペイン:医薬品デバイス混合製品市場:製品種類別 2023-2030 (億米ドル) 191

表132 スペイン:注射用薬物送達デバイスの薬物デバイス混合製品市場

種類別、2023~2030年(10億米ドル) 191

表133 スペイン:薬剤デバイス配合製品市場:用途別

2023-2030年 (10億米ドル) 192

表134 スペイン:薬剤デバイス配合製品市場:エンドユーザー別

2023-2030年(10億米ドル) 192

表135 その他のヨーロッパ:医薬品デバイス混合製品市場

製品種類別 2023-2030年 (10億米ドル) 193

表136 その他のヨーロッパ:注射薬物送達デバイス用薬剤デバイス混合製品市場:種類別、2023-2030年(10億米ドル) 194

表137 その他のヨーロッパ:薬剤デバイス配合製品市場:用途別 2023-2030年(10億米ドル) 194

表138 欧州のその他地域:薬剤デバイス混合製品市場:エンドユーザー別、2023-2030年

エンドユーザー別、2023-2030年(10億米ドル) 195

表139 アジア太平洋地域:医薬品デバイス混合製品市場 国別:2023-2030年(10億米ドル) 197

表140 アジア太平洋地域:薬剤デバイス混合製品市場:製品種類別、2023年〜2030年(10億米ドル) 197

表141 アジア太平洋地域:注射薬物送達デバイス用薬剤デバイス混合製品市場:種類別2023年〜2030年(10億米ドル) 198

表142 アジア太平洋地域:薬剤デバイス組み合わせ製品市場:用途別 2023-2030年(10億米ドル) 198

表143 アジア太平洋地域:薬剤デバイス混合製品市場:エンドユーザー別 2023-2030年(10億米ドル) 199

表144 中国:主要マクロ指標 200

表145 中国:医薬品デバイス混合製品市場:製品種類別 2023-2030 (億米ドル) 200

表146 中国:注射薬物送達デバイス用薬剤デバイス混合製品市場:種類別 2023-2030年(10億米ドル) 201

表147 中国:薬剤デバイス組み合わせ製品市場:用途別

2023-2030年(10億米ドル) 201

表148 中国:薬剤デバイス組み合わせ製品市場:エンドユーザー別

2023-2030年(10億米ドル) 202

表149 日本:主要マクロ指標 202

表150 日本:医薬品デバイス混合製品市場:製品種類別 2023-2030年(10億米ドル) 203

表151 日本:注射剤市場:種類別2023-2030年(10億米ドル) 203

表152 日本:薬剤デバイス組み合わせ製品市場:用途別

2023-2030年(10億米ドル) 204

表153 日本:薬剤デバイス混合製品市場:エンドユーザー別、

2023-2030年(10億米ドル) 204

表154 インド:主要マクロ指標 205

表155 インド:医薬品デバイス混合製品市場:製品種類別 2023-2030年 (億米ドル) 206

表156 インド:注射薬物送達デバイス用薬剤デバイス混合製品市場:種類別 2023-2030年(20億米ドル) 206

表157 インド:薬剤デバイス配合製品市場:用途別、

2023-2030年 (10億米ドル) 207

表158 インド:薬物送達デバイス混合製品市場:エンドユーザー別

2023-2030年 (10億米ドル) 207

表159 韓国:主要マクロ指標 208

表160 韓国:医薬品デバイス混合製品市場:製品タイプ別、2023-2030年

製品種類別 2023-2030 (億米ドル) 209

表161 韓国:注射薬物送達デバイス用薬剤デバイス混合製品市場:種類別 2023-2030 (億米ドル) 209

表 162 韓国:薬剤デバイス配合製品市場、

用途別 2023-2030 (億米ドル) 210

表163 韓国:医薬品デバイス混合製品市場:エンドユーザー別 2023-2030年(10億米ドル) 210

表164 オーストラリア:主要マクロ指標 211

表165 オーストラリア:医薬品デバイス混合製品市場:製品種類別 2023-2030 (億米ドル) 212

表166 オーストラリア:注射薬物送達デバイス用薬剤デバイス混合製品市場:種類別 2023-2030年(10億米ドル) 212

表167 オーストラリア:薬剤デバイス配合製品市場:用途別 2023-2030年(10億米ドル) 213

表168 オーストラリア:薬剤デバイス配合製品市場:エンドユーザー別 2023-2030年(10億米ドル) 213

表169 その他のアジア太平洋地域:薬剤デバイス混合製品市場、

製品種類別、2023-2030年(10億米ドル) 214

表170 その他のアジア太平洋地域:注射薬物送達デバイス用薬剤デバイス混合製品市場:種類別2023年〜2030年(10億米ドル) 214

表171 その他のアジア太平洋地域:薬剤デバイス組み合わせ製品市場、

用途別、2023-2030年(10億米ドル) 215

表172 その他のアジア太平洋地域:薬剤デバイス混合製品市場、

エンドユーザー別 2023-2030 (10億米ドル) 215

表173 南米:医薬品デバイス混合製品市場:国別、2023-2030年(10億米ドル) 216

表174 南米:薬剤デバイス混合製品市場:製品タイプ別、2023-2030年

製品種類別、2023-2030年(10億米ドル) 217

表175 南米:注射薬物送達デバイス用薬剤デバイス混合製品市場:種類別 2023-2030年(10億米ドル) 217

表 176 南米:薬剤デバイス配合製品市場、

用途別、2023-2030年(10億米ドル) 218

表177 南米:薬剤デバイス混合製品市場:エンドユーザー別 2023-2030年(20億米ドル) 218

表178 ブラジル:主要マクロ指標 219

表179 ブラジル:医薬品デバイス混合製品市場:製品種類別 2023-2030 (億米ドル) 219

表180 ブラジル:注射薬物送達デバイス用薬剤デバイス混合製品市場 種類別 2023-2030 (億米ドル) 220

表181 ブラジル:薬剤デバイス配合製品市場:用途別 2023-2030 (億米ドル) 220

表182 ブラジル:薬剤デバイス配合製品市場:エンドユーザー別

2023~2030年(10億米ドル) 221

表183 メキシコ:主要マクロ指標 221

表184 メキシコ:医薬品デバイス混合製品市場:製品種類別 2023-2030年 (10億米ドル) 222

表185 メキシコ:注射薬物送達デバイス用薬剤デバイス混合製品市場:種類別 2023-2030年(10億米ドル) 222

表186 メキシコ:薬剤デバイス配合製品市場:用途別 2023-2030年 (10億米ドル) 223

表187 メキシコ:薬剤デバイス配合製品市場:エンドユーザー別

2023-2030年(10億米ドル) 223

表188 その他の南米:医薬品デバイス混合製品市場:製品タイプ別、2023-2030年

製品種類別、2023-2030年(10億米ドル) 224

表189 その他のラテンアメリカ:注射薬物送達デバイス用薬剤デバイス混合製品市場:種類別2023-2030年(10億米ドル) 225

表190 その他の南米諸国:薬剤デバイス配合製品市場

用途別、2023-2030年(10億米ドル) 225

表191 その他の南米:医薬品デバイス混合製品市場:エンドユーザー別、2023-2030年

エンドユーザー別 2023-2030年 (10億米ドル) 226

表192 中東・アフリカ:医薬品デバイス混合製品市場、

地域別、2023-2030年(10億米ドル) 227

表193 中東・アフリカ:薬剤デバイス混合製品市場、

製品種類別、2023-2030年(10億米ドル) 227

表194 中東・アフリカ:注射薬物送達デバイス用薬剤デバイス混合製品市場:種類別 2023-2030年(10億米ドル) 228

表195 中東・アフリカ:薬剤デバイス配合製品市場、

用途別、2023-2030年(10億米ドル) 228

表196 中東・アフリカ:薬剤デバイス混合製品市場:エンドユーザー別、2023年~2030年

エンドユーザー別 2023-2030 (10億米ドル) 229

表197 中南米諸国:医薬品デバイス混合製品市場 国別 2023-2030年 (億米ドル) 230

表198 GCC諸国:医薬品デバイス混合製品市場、

製品種類別 2023-2030 (億米ドル) 230

表199 Gcc諸国:注射薬物送達デバイス用薬剤デバイス混合製品市場:種類別2023-2030年(億米ドル) 231

表200 GCC諸国:薬剤デバイス組み合わせ製品市場、

用途別 2023-2030 (億米ドル) 231

表201 GCC諸国:薬剤デバイス混合製品市場、

エンドユーザー別 2023-2030 (億米ドル) 232

表202 サウジアラビア王国:医薬品デバイス混合製品市場

製品種類別 2023-2030 (億米ドル) 233

表203 サウジアラビア王国:注射薬物送達デバイス用薬剤デバイス混合製品市場:種類別2023年~2030年(10億米ドル) 233

表204 サウジアラビア王国:薬剤デバイス配合製品市場

用途別、2023~2030年(10億米ドル) 234

表 205 サウジアラビア王国:医薬品デバイス混合製品市場

エンドユーザー別 2023-2030 (億米ドル) 234

表206 アラブ首長国連邦:医薬品デバイス混合製品市場:製品種類別

2023~2030年(10億米ドル) 235

表207 UAE:注射薬物送達デバイス用薬剤デバイス混合製品市場:種類別 2023-2030年(10億米ドル) 236

表 208:医薬品デバイス組み合わせ製品市場:用途別

2023-2030年(10億米ドル) 236

表209 UAE:薬剤デバイス配合製品市場:エンドユーザー別

2023-2030年(10億米ドル) 237

表210 その他のGCC諸国:医薬品デバイス混合製品市場

製品種類別、2023-2030年(10億米ドル) 237

表211 その他のGCC諸国:注射薬物送達デバイス用薬剤デバイス混合製品市場:種類別 2023-2030年(10億米ドル) 238

表212 その他のGCC諸国:薬剤デバイス組み合わせ製品市場

用途別 2023-2030 (10億米ドル) 238

表213 その他のGCC諸国:医薬品デバイス混合製品市場:エンドユーザー別、2023-2030年

エンドユーザー別 2023-2030 (10億米ドル) 239

表214 その他の中東・アフリカ地域:医薬品デバイス混合製品市場:製品種類別 2023年-2030年 (10億米ドル) 239

表215 中東・アフリカその他地域:注射薬物送達デバイス用薬剤デバイス混合製品市場:種類別、

2023~2030年(10億米ドル) 240

表216 中東・アフリカその他地域:薬剤デバイス配合製品市場:用途別 2023年~2030年(10億米ドル) 240

表217 中東・アフリカその他地域:医薬品デバイス混合製品市場:エンドユーザー別 2023年~2030年(10億米ドル) 241

表218 薬剤デバイス組み合わせ製品市場における主要企業の戦略概要 242

表219 自動注射器の薬剤デバイス混合製品市場:

競争の程度 246

表220 ペン型注射器用薬剤デバイス混合製品市場:競争度 246

競争の程度 247

表221 経皮吸収パッチの薬物デバイス混合製品市場:競争度 248

表222 薬剤デバイス混合製品市場:地域のフットプリント 254

表223 薬剤デバイス混合製品市場:製品種類のフットプリント 255

表224 薬剤デバイス配合剤市場:用途別フットプリント 256

表 225 薬剤機器組合せ製品市場:主要新興企業/中堅企業の詳細リスト 259

表226 薬剤デバイス混合製品市場:主要新興企業/中堅企業の競合ベンチマーキング 259

表227 薬剤デバイス混合製品市場:製品の上市と承認(2022年1月~2025年3月) 261

表 228 薬剤デバイス混合製品市場:取引の推移(2022 年 1 月~2025 年 3 月) 261

取引(2022年1月~2025年3月) 262

表229 薬剤デバイス混合製品市場:事業拡大(2022年1月~2025年3月) 263

表230 薬剤デバイス混合製品市場:その他の動向(2022年1月~2025年3月) 265

表231 アボット社:会社概要 266

表232 アボット:提供製品 267

表233 アボット:製品の上市と承認(2022年1月~2025年3月) 268

表234 アボット:取引(2022年1月~2025年3月) 269

表 235 エリ・リリー・アンド・カンパニー:会社概要 270

表 236 エリ・リリー・アンド・カンパニー:提供製品 271

表237 エリリリー・アンド・カンパニー:製品承認(2022年1月~2025年3月) 273

表 238 エリリリー・アンド・カンパニー:取引(2022 年 1 月~2025 年 3 月) 274

表239 エリリリー・アンド・カンパニー:事業拡大(2022年1月~2025年3月) 275

表 240 エリリリー・アンド・カンパニー:その他の開発(2022 年 1 月~2025 年 3 月) 276

表 241 メドトロニック:会社概要 278

表 242 メドトロニック:提供製品 279

表 243 メドトロニック:製品の上市と承認、

2022 年 1 月~2025 年 3 月 281

表 244 メドトロニック:取引(2022 年 1 月~2025 年 3 月) 282

表 245 ノボ ノルディスク A/S:会社概要 284

表 246 ノボ ノルディスク A/S:提供製品 285

表 247 ノボ ノルディスク A/S:製品の上市と承認、

2022年1月~2025年3月 286

表 248 ノボ ノルディスク A/S:取引(2022 年 1 月~2025 年 3 月) 287

表249 ノボ ノルディスク A/S:事業拡大(2022年1月~2025年3月) 288

表250 ノバルティスAG:会社概要 291

表251 ノバルティスAG:提供製品 292

表252 ノバルティスAG:製品承認(2022年1月~2025年3月) 294

表 253 ノバルティスAG:取引(2022 年 1 月~2025 年 3 月) 294

表254 ノバルティスAG:事業拡大(2022年1月~2025年3月) 295

表 255 サノフィ:会社概要 297

表256 サノフィ:提供製品 298

表257 サノフィ:製品承認(2022年1月~2025年3月) 299

表258 サノフィ:取引(2022年1月~2025年3月) 300

表259 サノフィ:その他の開発(2022年1月~2025年3月) 301

表 260 ボストン・サイエンティフィック・コーポレーション:会社概要 302

表 261 ボストン・サイエンティフィック・コーポレーション:提供製品 303

表 262 ボストン・サイエンティフィック・コーポレーション:製品承認、

2022 年 1 月~2025 年 3 月 305

表 263 ボストン・サイエンティフィック・コーポレーション:取引(2022 年 1 月~2025 年 3 月) 305

表264 ベクトン・ディッキンソン社:会社概要 306

表265 ベクトン・ディッキンソン・アンド・カンパニー:提供製品 307

表 266 Becton, dickinson and company: 取引(2022 年 1 月~2025 年 3 月) 308

表 267 Becton, dickinson and company: Other developments、

2022年1月~2025年3月 308

表268 メルクKGAA:会社概要 309

表269 メルクKGAA:提供製品 310

表270 メルクKGAA:取引(2022年1月~2025年3月) 311

表 271 Abbvie Inc.:会社概要 312

表272 アッヴィ社:提供製品 313

表273 アッヴィ社:製品承認(2022年1月~2025年3月) 314

表 274 アッヴィ:取引(2022 年 1 月~2025 年 3 月) 315

表275 アッヴィ:事業拡大(2022年1月~2025年3月) 315

表276 テバ・ファーマシューティカル・インダストリーズ:会社概要 316

表277 テバ・ファーマシューティカル・インダストリーズ:提供産業 317

表278 テバ・ファーマシューティカル・インダストリーズ:製品承認、

2022年1月~2025年3月 318

表 279 テバ・ファーマシューティカル・インダストリーズ:その他の開発、

2022年1月~2025年3月 318

表 280 ストライカー:会社概要 319

表 281 ストライカー:提供製品 320

表282 B. Braun se: 会社概要 321

表283 B. BRAUN SE:提供製品 322

表284 テルモ株式会社:会社概要 323

285表 テルモ:取り扱い製品 324

表 286 テルモ株式会社:製品の上市と承認、

2022年1月~2025年3月 325

表 287 タンデム糖尿病ケア株式会社:会社概要 326

表288 cequr simplicity:会社概要 326

表289 イタルシア・セラピューティクス:会社概要 327

表290 ハロザイム:会社概要 327

表291 カレオ:会社概要 328

表292 リードケミカル:会社概要 329

表293 パデュー・ファーマL.P.:会社概要 329

表294 アルボゲン:会社概要 330

表295 エボルチス:会社概要 330

表296 ムンディファーマ・インターナショナル・リミテッド:会社概要 331

表 297 スパーシャ・ファーマ・インターナショナル:会社概要 332

表298 スーパーナス・ファーマシューティカルズ:会社概要 333

表299 アルコン:会社概要 334

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/