さらに、組織の重要な資産を保護するためのセキュリティ支出の増加、クラウドベースのデータストレージの採用、高度な分析技術、およびアクセス制御やビデオ監視における技術的な進展など、これらの要因が業界を牽引する主要なトレンドとして期待されています。さらに、バッジリーダー、アラームシステム、ドアロックなどの従来のソリューションから、侵害検出、脅威管理、侵入防止などを含む高度な論理的セキュリティへの焦点の移行は、組織や政府機関が犯罪の発生率と侵害を高い成功率で抑止するのを支援してきました。

各国・地域では、インフラの強化を目的とした「スマートシティ」イニシアチブが推進されており、これに伴い高度なセキュリティシステムの導入が進んでいます。さらに、先進国では既存インフラの近代化と堅牢なセキュリティ措置の強化、政府機関のセキュリティ強化が最優先課題となっています。組織は従業員の安全確保にますます注目しており、不正アクセス防止システムを導入することで、物理的セキュリティソリューションの需要がさらに拡大しています。

物理的セキュリティ環境は世界的に進化を続けています。過去数年間で、BFSI、住宅、政府、運輸など、多くの業界でセキュリティ侵害の件数が急増しています。さらに、物理的脅威や特有の脆弱性から資源、人命、重要な資産の安全を確保する懸念が高まっていることが、堅固なセキュリティ環境の必要性を後押しする主要因となる見込みです。さらに、脅威事象の増加により、住宅施設および事業施設における高度にセキュアな物理インフラの維持強化が必要となっています。

主要地域における政府は、拡大する脅威を抑制するため、物理的セキュリティインフラの強化に継続的に取り組んでいます。例えば、2021年12月、スウェーデンに本社を置くグローバル企業Axis Communications ABは、政府職員の個人セキュリティ向けにボディカメラを発売しました。このボディカメラは、責任追及の保護、個人安全、業務効率化など、多岐にわたるメリットを提供します。

IoT(Internet of Things)のような技術の登場は、物理的なオブジェクトの接続性を通じてデータシステムへの追加の侵入経路を生み出し、潜在的な脆弱性を引き起こす可能性があります。しかし、IoTは物理的セキュリティシステムの高度な接続ネットワークを通じてデータ保護を可能にすることで、消費者の機会を拡大する可能性も持っています。さらに、IoT対応デバイス向けの統合センサー、ビデオ、アクセスシステムにおけるイノベーションと技術進歩が、市場を高いペースで拡大すると予想されています。

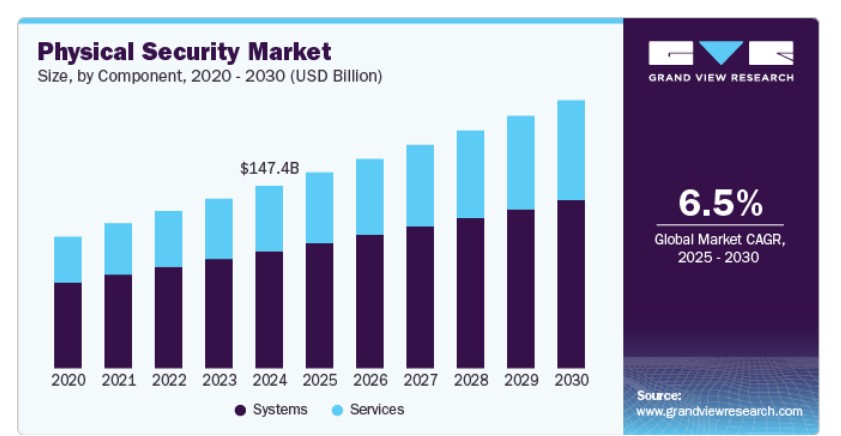

コンポーネントの洞察

2024年に市場をリードしたのはシステムセグメントです。さらに、システムのサブセグメントには、物理アクセス制御システム(PACS)、ビデオ監視システム、周辺侵入検知・防止、物理セキュリティ情報管理(PSIM)、物理アイデンティティとアクセス管理(PIAM)、および火災・生命安全が含まれます。2024年に市場を支配したのはビデオ監視システムセグメントです。ビデオ監視システムに含まれるシステムには、アナログカメラ、Axisネットワークカメラ、ビデオエンコーダー、モニター、およびストレージソリューションがあります。UHDなどの技術革新と機器コストの低下により、リモート監視と物理的セキュリティの強化を目的としたビデオ監視システムの採用が拡大しています。物理的セキュリティと安全性の懸念の高まり、厳格な規制遵守の必要性は、このセグメントの成長を後押しする潜在的な要因です。さらに、複数の地域における商業施設や公共施設のインフラ整備の急速な進展が、ビデオ監視の需要を後押しし、セグメントの成長を促進しています。

サービスセグメントは、予測期間中に魅力的な成長を示すと予想されています。サービスには、機器の展開、メンテナンス、更新、およびソフトウェアが含まれ、ユーザーがセキュリティインフラ全体を最適に制御できるようにすることで、パフォーマンスをさらに向上させます。新興経済国におけるインフラの急速な発展と、Ultra High Definition(UHD)監視などの技術革新は、追加の物理的セキュリティサービスへの需要増加を促しています。さらに、サービスのサブセグメントにはシステム統合、リモート監視、その他が含まれます。システム統合セグメントが市場を支配しています。このセグメントは、新技術、顧客のセキュリティ運用へのアプローチの変化、コスト効果の高い物理的セキュリティシステムへの需要、厳格な規制遵守、企業の急速な成長などの要因によって牽引されています。組織におけるクラウドコンピューティングソリューションの広範な採用、自動化の増加、ビジネスプロセスにおける統合アプローチは、統合ソリューションの採用を促進すると予測されています。

エンドユーザー動向

2024年に市場をリードしたのは政府セグメントで、国家安全保障と重要インフラ保護への投資増加が要因です。テロリズム、サイバーフィジカル攻撃、市民騒乱などの脅威が高まる中、世界中の政府は物理的セキュリティシステムの近代化を優先しています。しかし、多くの機関は限られた予算と老朽化した既存インフラとのバランスを取る課題に直面しています。そのため、政府は監視、アクセス制御、リアルタイム監視を組み合わせた統合セキュリティソリューションの採用を加速しています。官民連携とスマートシティイニシアチブも、この分野のイノベーションを促進する重要な役割を果たしています。

住宅セグメントは、盗難やその他の攻撃による資産や資源の損害の増加を背景に、予測期間中に顕著な成長を遂げると予想されています。住宅施設での応用は、資産を潜在的なリスクから保護するだけでなく、ユーザー体験の向上にも寄与しています。安全性は、包括的なビデオ監視システム、スマートアクセス制御、迅速な侵入検知システムの統合により実現されます。世界的に見ると、米国は現在、住宅部門向けの物理的セキュリティ機器の最大市場です。この成長は、スマートホームの普及と、高度なビデオ監視システムおよびアクセス制御システムの活用拡大に起因しています。

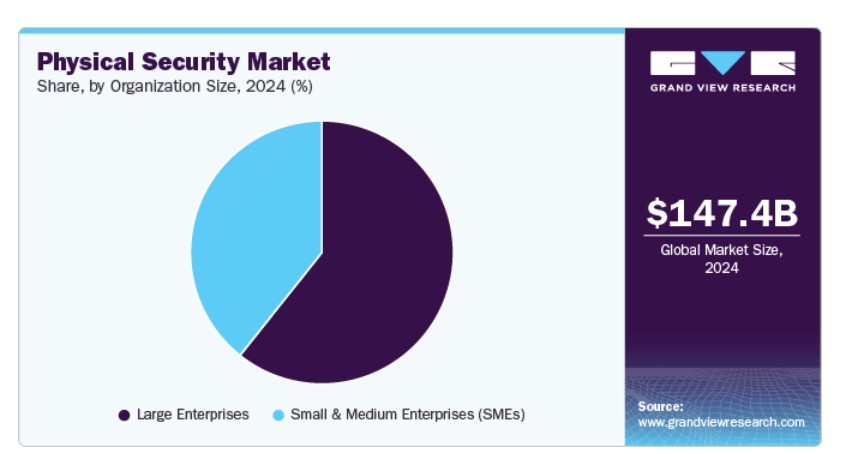

組織規模別動向

2024年には大企業セグメントが市場をリードしました。このセグメントは、保護すべきインフラの規模が大きい、保護すべき重要な情報が高度に機密性が高い、および支出可能な収益が大きいといった要因に後押しされています。そのため、彼らは物理的セキュリティの早期採用者です。さらに、データ盗難、サイバー攻撃、不正アクセスからデータを保護する必要性が、このセグメントを物理的セキュリティソリューションへの移行を促進しています。サイバー脅威は、重要な個人情報や機密情報を保管する企業を最も標的とし、これらは情報セキュリティインシデント、財務損失、情報セキュリティ侵害、データ漏洩を引き起こす可能性があります。

中小企業(SME)セグメントは、予測期間中に著しい成長を遂げると予想されています。このセグメントの成長は、盗難、環境リスク、侵入者などによるもので、中小企業も保護すべき多くの資産と人材を抱えているためです。例えば、2022年2月、米国中小企業庁(SBA)は、米国の中小企業と起業家を支援する連邦政府機関として、米国全土の中小企業が物理的セキュリティインフラを整備するため、300万ドルの資金を提供しました。中小企業を取り巻く脅威と詐欺師の数が増加する中、この資金は、彼らが物理的セキュリティで施設を保護し、資産と従業員を守るのに役立ちます。

地域別動向

北米の物理的セキュリティ市場は2024年にグローバル市場を支配し、グローバル売上高の37.0%以上を占めました。この傾向は予測期間中も継続すると予想されています。北米は高度な物理的セキュリティシステムの採用率が最も高い地域です。地域市場は、経済成長の加速、規制改革、中小企業による物理的セキュリティソリューションへの投資増加などの要因により牽引されています。さらに、空港、港湾、鉄道、バス駅などの公共施設や交通システムは、セキュリティ層を通じてインフラの保護に注力しています。

米国物理的セキュリティ市場動向

米国の物理的セキュリティ業界は、公共の安全と重要インフラ保護への懸念の高まりを背景に、予測期間中に著しい年平均成長率(CAGR)を示すと予想されています。大量射殺事件、サイバーフィジカル脅威、破壊行為の増加により、高度な監視システムとアクセス制御システムへの投資が拡大しています。政府の規制や指針も、組織が物理的セキュリティインフラをアップグレードする要因となっています。AI搭載のビデオ解析やIoTベースのセンサーなどのスマート技術の導入が、市場成長をさらに加速させています。

欧州物理的セキュリティ市場動向

欧州の物理セキュリティ業界は、テロリズム、都市安全、インフラ保護に関する懸念の高まりを背景に、予測期間中に著しい成長を遂げると予想されています。地域内の政府は、高度な監視システムと公共安全イニシアチブへの投資を積極的に進めています。スマートシティプロジェクトの採用と厳格な規制枠組みの確立が、市場拡大をさらに後押ししています。

アジア太平洋地域物理セキュリティ市場動向

アジア太平洋地域の物理セキュリティ市場は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。この成長は、インドと中国におけるスマートセキュリティソリューションの需要増加に起因しています。中国政府が安全都市プロジェクトに多額の投資を行っていることが、市場成長を後押しすると見込まれています。これらのプロジェクトは主に都市監視と交通監視に焦点を当てています。2010年に中国スマートシティ産業同盟が設立されて以来、同国は全国に500のスマートシティを整備してきました。2012年、中国は国家スマートシティ開発のため、都市計画と開発の向上を目的として、人工知能(AI)やIoT(モノのインターネット)などの技術の導入を促進し始めました。

主要な物理的セキュリティ企業動向

物理的セキュリティ市場で活動する主要企業は、市場での存在感を強化し、製品・サービスのリーチを拡大するため、多様なイニシアチブを実施しています。拡大活動やパートナーシップの構築は、市場成長を推進する重要な戦略となっています。

主要な物理的セキュリティ企業:

以下は、物理セキュリティ市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Hangzhou Hikvision Digital Technology Co., Ltd.

- Honeywell International, Inc.

- Genetec Inc.

- Cisco Systems Inc.

- Axis Communications AB

- Pelco

- Robert Bosch GmbH

- Johnson Controls

- ADT LLC

- Siemens

最近の動向

- 2025年4月、MCA, Inc. は、Presidio, Inc. の物理セキュリティ統合事業(PhySec)を買収し、職場の安全およびセキュリティソリューションのリーディングプロバイダーとしての地位を強化しました。この買収は、MCA, Inc. が、物理的資産と知的資産の両方を保護するために、顧客をサポートし、新技術への投資を継続しながら、革新的でカスタマイズ可能なセキュリティ製品を提供するというコミットメントを反映したものです。

- 2025年1月、Spot AI, Inc. は、小売業界のセキュリティ強化を目的とした AI 搭載ソリューション「Remote Security Agent」を発売しました。この新製品は、同社の従来の「Video AI Agents」をベースに、スマートハードウェアと AI を組み合わせることで、小売業界における犯罪の増加や従来のセキュリティ手法の限界といった課題に対処するものです。リモートセキュリティエージェントは、高コストで人員不足の現場警備員や古いリモート監視システムを置き換え、企業に効率的でスケーラブルな施設保護アプローチを提供することを目的としています。

- 2024年8月、クラウド管理型物理セキュリティソリューションの主要プロバイダーであるRhombus Systemsは、統合セキュリティサービスの世界的リーダーであるConvergint Technologies LLCとの戦略的提携を発表しました。この提携は、Rhombus Systemsがグローバル展開を拡大し、エンドツーエンドでスケーラブルなセキュリティソリューションを提供するという継続的なコミットメントを反映しています。Rhombus Systemsの先進的なクラウドネイティブ技術とConvergint Technologies LLCの実装専門知識を組み合わせることで、この提携は組織が安全性を強化し、運用効率を向上させ、先見性のあるセキュリティ戦略を採用するのを支援することを目指しています。

グローバル物理セキュリティ市場レポート セグメンテーション

このレポートは、2017年から2030年までの期間において、グローバル、地域、国別の売上高成長を予測し、各サブセグメントの業界動向を分析しています。この調査では、Grand View Researchは、コンポーネント、組織規模、エンドユーザー、地域に基づいて、グローバル物理セキュリティ市場レポートをセグメント化しています。

コンポーネント別見通し(売上高、USD億ドル、2017年~2030年)

- システム

- 物理アクセス制御システム(PACS)

- ビデオ監視システム

- 周辺侵入検知・防止

- 物理セキュリティ情報管理(PSIM)

- 物理アイデンティティ&アクセス管理(PIAM)

- 火災・生命安全

- サービス

- システム統合

- リモート監視

- その他

組織規模別見通し(売上高、USD億ドル、2017年~2030年)

- 大企業

- 中小企業

最終用途別見通し(売上高、USD億ドル、2017年~2030年)輸送 政府 銀行・金融 公益・エネルギー 住宅 産業 小売 商業 ホテル・観光 その他地域別見通し(売上高、USD億ドル、2017年~2030年)北米 米国 カナダ メキシコ 欧州 イギリス ドイツ フランス アジア太平洋 中国 インド 日本 オーストラリア 韓国 ラテンアメリカ ブラジル 中東・アフリカ アラブ首長国連邦 サウジアラビア 南アフリカ

第1章 方法論と範囲

1.1 研究方法論

1.2 研究範囲と仮定

1.3 データソース一覧

第2章 概要

2.1 物理的セキュリティ – 市場概要と主要な購入基準、2017年~2030年

2.1.1 グローバル物理セキュリティ市場、2017年~2030年

第3章 物理セキュリティ業界の見通し

3.1 市場セグメンテーション

3.2 物理セキュリティ – 市場規模と成長見通し

3.3 物理セキュリティ – バリューチェーン分析

3.4 市場動向

3.4.1 市場ドライバー分析

3.4.1.1 スマートセキュリティサービスへの需要増加

3.4.1.2 政府規制

3.4.2 市場制約要因分析

3.4.2.1 ネットワーク脆弱性の脅威

3.5 業界分析 – ポーターの分析

3.6 浸透率と成長見込みのマッピング

3.8 物理セキュリティ – PEST分析

第4章 物理セキュリティ市場:コンポーネント推定とトレンド分析

4.1 物理セキュリティ市場:コンポーネント動向分析

4.2 システム市場、2017年~2030年(USD億ドル)

4.2.1 物理アクセス制御システム(PACS)

4.2.2 ビデオ監視システム

4.2.3 周辺侵入検知・防止システム

4.2.4 物理的セキュリティ情報管理(PSIM)

4.2.5 物理的アイデンティティとアクセス管理(PIAM)

4.2.6 火災と生命安全

4.3 サービス市場、2017年~2030年(USD億ドル)

4.3.1 システム統合

4.3.2 リモート監視

4.3.3 その他

第5章 物理的セキュリティ市場:組織規模の推計とトレンド分析

5.1 物理セキュリティ市場:組織規模動向分析

5.2 中小企業市場、2017年~2030年(USD億ドル)

5.3 大企業市場、2017年~2030年(USD億ドル)

第6章 物理セキュリティ市場:最終用途別推定と動向分析

6.1 物理セキュリティ市場:最終用途動向分析

6.2 輸送市場、2017年~2030年(USD億ドル)

6.3 政府市場、2017年~2030年(USD億ドル)

6.4 銀行・金融市場、2017年~2030年(USD億ドル)

6.5 公益・エネルギー市場、2017年~2030年(USD億ドル)

6.6 住宅市場、2017年~2030年(億米ドル)

6.7 製造・産業市場、2017年~2030年(億米ドル)

6.8 小売市場、2017年~2030年(億米ドル)

6.9 商業市場、2017年~2030年(億米ドル)

6.10 ホテル・宿泊市場、2017年~2030年(億米ドル)

6.11 その他の最終用途市場、2017年~2030年(億米ドル)

第7章 物理的セキュリティ市場:地域別推定値とトレンド分析

7.1 物理的セキュリティ市場:地域別動向分析

7.2 北米

7.2.1 北米物理セキュリティ市場、コンポーネント別、2017年~2030年(USD億ドル)

7.2.2 北米物理セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

7.2.3 北米物理セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

7.2.4 アメリカ合衆国

7.2.4.1 アメリカ合衆国物理的セキュリティ市場、コンポーネント別、2017年~2030年(USD億ドル)

7.2.4.2 アメリカ合衆国物理的セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

7.2.4.3 米国物理セキュリティ市場、用途別、2017年~2030年(USD億ドル)

7.2.5 カナダ

7.2.5.1 カナダ物理セキュリティ市場、コンポーネント別、2017年~2030年(USD億ドル)

7.2.5.2 カナダ物理セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

7.2.5.3 カナダ物理セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

7.2.6 メキシコ

7.2.6.1 メキシコ物理セキュリティ市場、コンポーネント別、2017年~2030年(USD億ドル)

7.2.6.2 メキシコ物理セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

7.2.6.3 メキシコ物理セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

7.3 ヨーロッパ

7.3.1 ヨーロッパの物理的セキュリティ市場(コンポーネント別)、2017年~2030年(USD億ドル)

7.3.2 ヨーロッパの物理的セキュリティ市場(組織規模別)、2017年~2030年(USD億ドル)

7.3.3 ヨーロッパの物理的セキュリティ市場(最終用途別)、2017年~2030年(USD億ドル)

7.3.4 イギリス

7.3.4.1 イギリス物理セキュリティ市場(コンポーネント別)、2017年~2030年(USD億ドル)

7.3.4.2 イギリス物理セキュリティ市場(組織規模別)、2017年~2030年(USD億ドル)

7.3.4.3 イギリス物理セキュリティ市場、用途別、2017年~2030年(USD億ドル)

7.3.5 ドイツ

7.3.5.1 ドイツ物理セキュリティ市場、コンポーネント別、2017年~2030年(USD億ドル)

7.3.5.2 ドイツの物理的セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

7.3.5.3 ドイツの物理的セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

7.3.6 フランス

7.3.6.1 フランス物理セキュリティ市場、コンポーネント別、2017年~2030年(USD億ドル)

7.3.6.2 フランス物理セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

7.3.6.3 フランス物理セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

7.4 アジア太平洋

7.4.1 アジア太平洋地域物理セキュリティ市場(コンポーネント別)、2017年~2030年(USD億ドル)

7.4.2 アジア太平洋地域物理セキュリティ市場(組織規模別)、2017年~2030年(USD億ドル)

7.4.3 アジア太平洋地域物理セキュリティ市場(最終用途別)、2017年~2030年(USD億ドル)

7.4.4 中国

7.4.4.1 中国の物理的セキュリティ市場(コンポーネント別)、2017年~2030年(USD億ドル)

7.4.4.2 中国の物理的セキュリティ市場(組織規模別)、2017年~2030年(USD億ドル)

7.4.4.3 中国の物理セキュリティ市場(用途別)、2017年~2030年(億米ドル)

7.4.5 インド

7.4.5.1 インドの物理セキュリティ市場(コンポーネント別)、2017年~2030年(億米ドル)

7.4.5.2 インドの物理的セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

7.4.5.3 インドの物理的セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

7.4.6 日本

7.4.6.1 日本の物理セキュリティ市場、コンポーネント別、2017年~2030年(USD億ドル)

7.4.6.2 日本の物理セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

7.4.6.3 日本の物理セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

7.4.7 オーストラリア

7.4.7.1 オーストラリアの物理的セキュリティ市場(コンポーネント別)、2017年~2030年(USD億ドル)

7.4.7.2 オーストラリアの物理的セキュリティ市場(組織規模別)、2017年~2030年(USD億ドル)

7.4.7.3 オーストラリアの物理的セキュリティ市場(用途別)、2017年~2030年(USD億ドル)

7.4.8 韓国

7.4.8.1 韓国の物理的セキュリティ市場(構成要素別)、2017年~2030年(USD億ドル)

7.4.8.2 韓国の物理的セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

7.4.8.3 韓国の物理的セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

7.5 ラテンアメリカ

7.5.1 ラテンアメリカ物理セキュリティ市場、コンポーネント別、2017年~2030年(USD億ドル)

7.5.2 ラテンアメリカ物理セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

7.5.3 ラテンアメリカ物理セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

7.5.4 ブラジル

7.5.4.1 ブラジル物理セキュリティ市場(コンポーネント別)、2017年~2030年(USD億ドル)

7.5.4.2 ブラジル物理セキュリティ市場(組織規模別)、2017年~2030年(USD億ドル)

7.5.4.3 ブラジル物理セキュリティ市場(用途別)、2017年~2030年(USD億ドル)

7.6 MEA

7.6.1 MEA物理セキュリティ市場(コンポーネント別)、2017年~2030年(USD億ドル)

7.6.2 MEA物理セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

7.6.3 MEA物理セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

7.6.4 UAE

7.6.4.1 UAE物理セキュリティ市場、コンポーネント別、2017年~2030年(USD億ドル)

7.6.4.2 UAE物理セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

7.6.4.3 UAE物理セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

7.6.5 サウジアラビア

7.6.5.1 サウジアラビアの物理的セキュリティ市場(コンポーネント別)、2017年~2030年(USD億ドル)

7.6.5.2 サウジアラビアの物理的セキュリティ市場(組織規模別)、2017年~2030年(USD億ドル)

7.6.5.3 サウジアラビア(KSA)の物理セキュリティ市場、用途別、2017年~2030年(USD億ドル)

7.6.6 南アフリカ

7.6.6.1 南アフリカの物理セキュリティ市場、コンポーネント別、2017年~2030年(USD億ドル)

7.6.6.2 南アフリカ物理セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

7.6.6.3 南アフリカ物理セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

第8章 競争環境

8.1 Axis Communications AB

8.1.1 会社概要

8.1.2 財務実績

8.1.3 製品ベンチマーク

8.1.4 最近の動向

8.2 Siemens

8.2.1 会社概要

8.2.2 財務実績

8.2.3 製品ベンチマーク

8.2.4 最近の動向

8.3 シスコ・システムズ・インク

8.3.1 会社概要

8.3.2 財務実績

8.3.3 製品ベンチマーク

8.3.4 最近の動向

8.4 ジェネテック・インク

8.4.1 会社概要

8.4.2 財務実績

8.4.3 製品ベンチマーク

8.4.4 最近の動向

8.5 ADT LLC

8.5.1 会社概要

8.5.2 財務実績

8.5.3 製品ベンチマーク

8.5.4 最近の動向

8.6 杭州海康威視デジタルテクノロジー株式会社

8.6.1 会社概要

8.6.2 財務実績

8.6.3 製品ベンチマーク

8.6.4 最近の動向

8.7 ハネウェル・インターナショナル・インク

8.7.1 会社概要

8.7.2 財務実績

8.7.3 製品ベンチマーク

8.7.4 最近の動向

8.8 ジョンソンコントロールズ

8.8.1 会社概要

8.8.2 財務実績

8.8.3 製品ベンチマーク

8.8.4 最近の動向

8.9 ロバート・ボッシュ

8.9.1 会社概要

8.9.2 財務実績

8.9.3 製品ベンチマーク

8.9.4 最近の動向

8.10 ペルコ

8.10.1 会社概要

8.10.2 財務実績

8.10.3 製品ベンチマーク

8.10.4 最近の動向

表

表 1 2017 年から 2030 年までの世界の物理的セキュリティ市場(10 億米ドル

表 2 2017 年から 2030 年までの地域別世界の物理的セキュリティ市場(10 億米ドル

表3 グローバル物理セキュリティ市場、コンポーネント別、2017年~2030年(USD億ドル)

表4 グローバル物理セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

表5 グローバル物理セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

表6 地域別グローバルシステム市場、2017年~2030年(USD億ドル)

表7 地域別グローバル物理アクセス制御システム(PACS)市場、2017年~2030年(USD億ドル)

表8 地域別グローバルビデオ監視システム市場(2017年~2030年)(億米ドル)

表9 地域別グローバル周辺侵入検知・防止市場(2017年~2030年)(億米ドル)

表10 地域別グローバル物理セキュリティ情報管理(PSIM)市場(2017年~2030年)(億米ドル)

表11 地域別グローバル物理的アイデンティティとアクセス管理(PIAM)市場、2017年~2030年(USD億ドル)

表12 地域別グローバル火災と生命安全市場、2017年~2030年(USD億ドル)

表13 地域別グローバルサービス市場、2017年~2030年(USD億ドル)

表14 地域別グローバルシステム統合サービス市場(2017年~2030年)(億米ドル)

表15 地域別グローバルリモートモニタリングサービス市場(2017年~2030年)(億米ドル)

表16 地域別グローバルその他のサービス市場(2017年~2030年)(億米ドル)

表17 地域別グローバル中小企業市場(2017年~2030年)(USD億ドル)

表18 地域別グローバル大企業市場(2017年~2030年)(USD億ドル)

表19 地域別グローバル輸送市場(2017年~2030年)(USD億ドル)

表20 地域別グローバル政府市場(2017年~2030年)(億米ドル)

表21 地域別グローバル銀行・金融市場(2017年~2030年)(億米ドル)

表22 地域別グローバル公益・エネルギー市場(2017年~2030年)(億米ドル)

表23 地域別グローバル住宅市場(2017年~2030年)(億米ドル)

表24 地域別グローバル製造業・産業市場(2017年~2030年)(億米ドル)

表25 地域別グローバル小売市場(2017年~2030年)(億米ドル)

表26 地域別グローバル商業市場(2017年~2030年)(億ドル)

表27 地域別グローバルホスピタリティ市場(2017年~2030年)(億ドル)

表28 地域別グローバルその他の応用市場(2017年~2030年)(億ドル)

表29 北米の物理的セキュリティ市場(コンポーネント別)、2017年~2030年(億米ドル)

表30 北米の物理的セキュリティ市場(組織規模別)、2017年~2030年(億米ドル)

表31 北米の物理的セキュリティ市場(最終用途別)、2017年~2030年(億米ドル)

表32 米国物理セキュリティ市場(コンポーネント別)、2017年~2030年(億ドル)

表33 米国物理セキュリティ市場(組織規模別)、2017年~2030年(億ドル)

表34 米国物理セキュリティ市場(最終用途別)、2017年~2030年(億ドル)

表35 カナダ物理セキュリティ市場、構成別、2017年~2030年(USD億ドル)

表36 カナダ物理セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

表37 カナダ物理セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

表38 メキシコ物理セキュリティ市場、コンポーネント別、2017年~2030年(USD億ドル)

表39 メキシコ物理セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

表40 メキシコ物理セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

表41 欧州の物理的セキュリティ市場(コンポーネント別)、2017年~2030年(USD億ドル)

表42 欧州の物理的セキュリティ市場(組織規模別)、2017年~2030年(USD億ドル)

表43 欧州の物理的セキュリティ市場(最終用途別)、2017年~2030年(USD億ドル)

表44 イギリス物理セキュリティ市場、コンポーネント別、2017年~2030年(億米ドル)

表45 イギリス物理セキュリティ市場、組織規模別、2017年~2030年(億米ドル)

表46 イギリス物理セキュリティ市場、最終用途別、2017年~2030年(億米ドル)

表47 ドイツの物理的セキュリティ市場、コンポーネント別、2017年~2030年(USD億ドル)

表48 ドイツの物理的セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

表49 ドイツの物理的セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

表50 フランス物理セキュリティ市場、コンポーネント別、2017年~2030年(USD億ドル)

表51 フランス物理セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

表52 フランス物理セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

表53 アジア太平洋地域 物理セキュリティ市場、コンポーネント別、2017年~2030年(USD億ドル)

表54 アジア太平洋地域 物理セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

表55 アジア太平洋地域 物理セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

表56 中国の物理的セキュリティ市場(コンポーネント別)、2017年~2030年(億米ドル)

表57 中国の物理的セキュリティ市場(組織規模別)、2017年~2030年(億米ドル)

表58 中国の物理的セキュリティ市場(最終用途別)、2017年~2030年(億米ドル)

表59 インドの物理的セキュリティ市場(コンポーネント別)、2017年~2030年(USD億ドル)

表60 インドの物理的セキュリティ市場(組織規模別)、2017年~2030年(USD億ドル)

表61 インドの物理的セキュリティ市場(最終用途別)、2017年~2030年(USD億ドル)

表62 日本の物理的セキュリティ市場、コンポーネント別、2017年~2030年(USD億ドル)

表63 日本の物理的セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

表64 日本の物理的セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

表65 オーストラリアの物理的セキュリティ市場(コンポーネント別)、2017年~2030年(USD億ドル)

表66 オーストラリアの物理的セキュリティ市場(組織規模別)、2017年~2030年(USD億ドル)

表67 オーストラリアの物理的セキュリティ市場(最終用途別)、2017年~2030年(USD億ドル)

表68 韓国の物理的セキュリティ市場、コンポーネント別、2017年~2030年(USD億ドル)

表69 韓国の物理的セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

表70 韓国の物理的セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

表71 ラテンアメリカ物理セキュリティ市場、コンポーネント別、2017年~2030年(USD億ドル)

表72 ラテンアメリカ物理セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

表73 ラテンアメリカ物理セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

表74 ブラジル物理セキュリティ市場(構成別)、2017年~2030年(USD億ドル)

表75 ブラジル物理セキュリティ市場(組織規模別)、2017年~2030年(USD億ドル)

表76 ブラジル物理セキュリティ市場(最終用途別)、2017年~2030年(USD億ドル)

表77 MEA物理セキュリティ市場、コンポーネント別、2017年~2030年(USD億ドル)

表78 MEA物理セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

表79 MEA物理セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

表80 UAE物理セキュリティ市場、コンポーネント別、2017年~2030年(USD億ドル)

表81 UAE物理セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

表82 UAE物理セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

表83 サウジアラビア(KSA)の物理的セキュリティ市場、コンポーネント別、2017年~2030年(USD億ドル)

表84 サウジアラビア(KSA)の物理的セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

表85 サウジアラビア(KSA)の物理的セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

表86 南アフリカ物理セキュリティ市場、コンポーネント別、2017年~2030年(USD億ドル)

表87 南アフリカ物理セキュリティ市場、組織規模別、2017年~2030年(USD億ドル)

表88 南アフリカ物理セキュリティ市場、最終用途別、2017年~2030年(USD億ドル)

図表一覧

図1 市場概要

図2 市場セグメンテーションと範囲

図3 物理的セキュリティ – 市場規模と成長見通し

図4 物理的セキュリティ – バリューチェーン分析

図5 市場動向

図6 ポーターの5つの力分析

図7 浸透率と成長見通しマッピング

図8 主要企業分析(2020年)

図9 物理セキュリティ市場 – PEST分析

図10 物理セキュリティ市場:コンポーネント動向分析

図11 物理セキュリティ市場:企業規模動向分析

図12 物理セキュリティ市場:最終用途動向分析

図13 物理セキュリティ市場:地域動向分析

図14 北米物理セキュリティ市場:主要なポイント

図15 欧州物理セキュリティ市場:主要なポイント

図16 アジア太平洋地域物理セキュリティ市場:主要なポイント

図17 ラテンアメリカ物理セキュリティ市場:主要なポイント

図18 中東・アフリカ地域物理セキュリティ市場:主要なポイント

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/