レーザー加工市場の魅力的な機会

アジア太平洋

レーザー加工市場は、マイクロエレクトロニクスおよび半導体、自動車、医療およびライフサイエンス、航空宇宙、建築および建設などの主要産業での採用増加により、需要が拡大しています。

高出力効率やビーム品質の向上など、レーザー技術の進歩が市場の成長を推進する主な要因となっています。

切断、溶接、マーキング、彫刻などのレーザー応用製品の需要の増加により、市場は拡大しています。

レーザー加工システムへの AI および自動化の統合により、効率、精度、カスタマイズ性が向上し、さまざまな産業の市場成長がさらに加速しています。

バッテリー製造の拡大、および政府支援による半導体投資による先進的な製造能力の強化が、市場成長の主な推進要因となっています。

AI/ジェネレーティブAIがレーザー加工市場に与える影響

人工知能(AI)は、人間の認知を模倣し、関連するデータから認識し推論し、自律的に学習する能力を機械に付与することを目的としています。AIは世界中の企業に深刻な影響を与え、企業の運営方法を変革し、新たな成長機会を生み出しています。AIは企業がデータ分析と解釈を行う方法を革命的に変革し、プロセス全体で迅速かつ実行可能な洞察を提供しています:

- AI は、膨大な量のデータの処理を容易にし、複雑な顧客サービスのタスクを自動化して、正確な予測を行います。これにより、効率と生産性が向上し、イノベーションが推進されて顧客体験が変革されます。

- また、AI は、製造業界をはじめとするさまざまな業界における予知保全分析の改善にも役立ち、脅威をより迅速かつ効果的に検出・対応することで、ダウンタイムの削減、コストの削減、サイバーセキュリティの強化を実現します。

- 生成型 AI は、ビジネス分析に革命をもたらします。大規模言語モデル (LLM) とディープラーニング技術により、技術分析は、ユーザーの指示に基づいてテキスト、画像、音楽、さらにはソフトウェアコードを生成することができます。Gen AI は、ビジネス知識の専門家がデータとつながり、データと対話することで、ビジネスニーズを解決できるようにすることを目指しています。

世界のレーザー加工市場の動向

推進要因:ナノおよびマイクロスケール製造におけるレーザー技術への依存度の高まり

レーザー技術は、特にナノデバイスやマイクロデバイスの製造において、製造に革命をもたらしました。電子製品の小型化ニーズの高まりにより、他の技術では実現できない機能を備えたレーザーの利用が拡大しています。レーザーは信頼性が高く、高速で、高精度な高品質の製品を製造することができます。固体レーザーは、メモリの修復、ハードディスクのテクスチャリング、サブコンポーネントのマーキングなどの用途において、高い製造生産性、小さなスポットサイズ、および特徴サイズの縮小を可能にするパルス繰り返し周波数の向上を実現します。さらに、シリコンウエハーの世界的な販売の増加により、レーザー技術がナノデバイスおよびマイクロデバイスに統合されています。

レーザーマイクロマシニング市場の主な推進要因は、高精度産業におけるナノおよびマイクロスケールの製造に対するレーザー技術の依存度の高まりです。例えば、2022年3月、高級品、医療技術、電子機器分野の顧客を持つ超精密レーザーマイクロマシニングの専門企業である Lasea は、グローバル事業の拡大のために、プライベート・エクイティ・ファンドから 1,090 万米ドルの投資を獲得しました。これは、厳しい精度および品質要件を満たす高度なレーザーソリューションに対する産業の需要が高まっていることを反映しています。

制約:多額の研究開発投資と初期導入コスト

レーザー加工市場は、導入コストの高さが課題となっています。DOWELL によると、産業用ファイバーレーザー切断システムの価格は、機械の仕様、機能、切断能力に応じて、通常 50,000 ドルから 300,000 ドル以上と幅があります。これらは、業界全体での普及の妨げとなっています。レーザーシステムは複雑な構造であるため、特殊な部品、最先端の技術、厳格な安全対策が必要であり、これらすべてが導入費用全体に大きく影響しています。

レーザー技術の進歩と安全基準の遵守のための研究開発投資も、初期費用の高さに寄与しています。品質保証手順、インフラ要件、特定の用途に合わせたカスタマイズが必要であることも、レーザー技術の導入に伴う全体的な財政的負担の要因となっています。レーザーの用途は、自動車、半導体、産業、医療、研究、防衛など、さまざまな産業で拡大しています。

さらに、レーザーシステムの技術進歩のスピードは急速であるため、継続的なアップグレードと熟練した人材の育成が必要となります。その結果、特に最新のイノベーションで競争力を維持したい業界では、初期導入後も継続的な費用が発生します。このような継続的なコストは、中小企業にとってレーザー加工技術の採用を妨げる要因となる可能性があります。

機会:自動車分野におけるレーザー技術の活用拡大

レーザー加工は、製造プロセスと製品品質の向上により、自動車産業の基盤技術となっています。最も重要な用途のひとつは、レーザー溶接です。レーザー溶接は、車体パネルや排気システムなどの自動車部品を、正確かつ効率的に接合し、強固で耐久性に優れた接合部を作ることができます。レーザー切断は、車体パネルなどの複雑な部品を、比類のない精度と速度で成形するために不可欠であり、生産時間の短縮と材料の無駄の削減に貢献しています。

自動車部品の溶接および切断の精度は、大量生産における品質保証に不可欠であり、レーザー技術はこのレベルの精度を実現します。集束レーザー光は、超精密な切断機能を備えているため、部品や部品の設計および組み立てに最適です。また、材料を非接触で切断できるため、修復不可能な損傷を防ぐことができ、自動車分野におけるレーザー技術の需要が高まっています。レーザーマーキングやレーザー彫刻は、自動車部品に永久的で読みやすい識別情報を付与するためにも使用されており、トレーサビリティとブランド力の向上に貢献しています。

さらに、洗浄やテクスチャリングなどのレーザー表面処理技術により、部品の表面品質が向上し、機能特性や全体的な性能が向上します。レーザーを用いた積層造形は、複雑な形状の試作や生産を迅速化し、自動車設計の革新とカスタマイズを推進しています。

課題:レーザー技術における希土類元素への依存による環境問題

レーザー加工における希土類元素(REE)の使用は、その抽出、加工、および廃棄に伴う潜在的な悪影響により、環境問題を引き起こしています。ネオジムやジスプロシウムなどの希土類元素は、特定の種類のレーザー、特にさまざまな用途に使用される固体レーザーの製造に不可欠です。希土類元素の採掘および加工は、多くの場合、環境破壊、生息地の破壊、生態系への有害物質の放出と関連しています。

英国を拠点とする大西洋横断の外交政策および国家安全保障のシンクタンクであるヘンリー・ジャクソン協会によると、希土類元素(REE)の生産は、環境に大きな影響を与えています。レアアース元素(REEs)1トンを生産するごとに、約30ポンドの粉塵、9,600~12,000立方メートルの有毒ガス、75立方メートルの廃水、およびほぼ1トンの放射性廃棄物が排出され、最大2,000トンの有毒副産物が生成されます。これらの数字は、特に高度なレーザーシステムなど、希土類元素に大きく依存する技術において、より持続可能な調達手段や代替手段の緊急の必要性を強調しています。

世界のレーザー加工市場エコシステム分析

レーザー加工市場は、Coherent Corp. (アメリカ)、TRUMPF (ドイツ)、Han’s Laser Technology Industry Group Co.、Ltd. (中国)、IPG Photonics Corporation (アメリカ)、JENOPTIK AG (ドイツ) などの大手企業と、数多くの小規模および中規模企業によって統合されています。

予測期間中は、固体レーザーセグメントが最大の市場シェアを占めると予想されています。

固体レーザーは、その高いエネルギー効率、精度、および幅広い産業用途における汎用性により、レーザー加工市場をリードしています。固体レーザーの中で最も普及しているファイバーレーザーは、堅牢な設計、メンテナンスの容易さ、高速切断、溶接、マーキングにおける優れた性能で高く評価されています。YAG レーザーおよび半導体レーザーは、マイクロ溶接、薄金属切断、積層造形に最適な、精密なビーム制御が可能です。薄型ディスクレーザーは、航空宇宙や造船などの重工業分野に、拡張可能な出力と高いビーム品質を提供しています。TRUMPF の高出力 TruDisk レーザーや、政府資金による固体レーザーの研究開発など、継続的な技術進歩により、高出力レーザーシステムの進化が進み、次世代の製造技術における固体レーザーの地位はさらに強化されています。

ファイバーレーザーは、その高出力と高精度により、金属、プラスチック、複合材料の効率的な加工が可能であるため、レーザー切断用途に広く使用されています。自動車、航空宇宙、板金加工などの産業では、薄板から中厚の材料の切断にファイバーレーザーが使用されています。また、ファイバーレーザーは、加工速度が速く、熱影響部が狭く、高い溶接品質を実現するため、レーザー溶接にも多く使用されています。そのため、自動車製造、電子機器組立、医療機器製造における部品接合に最適です。

予測期間中は、マイクロエレクトロニクスおよび半導体エンドユーザーセグメントが最大の市場シェアを占める見通しです。

マイクロエレクトロニクスおよび半導体産業は、精密かつ効率的な製造を必要とする小型高性能デバイスの需要の増加により、レーザー加工市場で最大のシェアを占めています。電子部品の小型化および複雑化が進む中、従来の機械的および化学的手段では、解像度、速度、材料の適合性において限界があります。レーザー加工は、マイクロビアの穴あけ、複雑な PCB 形状の切断、壊れやすい半導体ウエハーのダイシングを、損傷を最小限に抑えて行うことができる、非接触の高精度ソリューションです。レーザーパターニングやエキシマレーザーアニールなどの処置により、OLED 製造をはじめとする高度なディスプレイ製造が可能になります。さまざまな基板との互換性により、フレキシブルでウェアラブルな電子機器の革新がサポートされます。これらの利点により、レーザー加工は、現代の半導体製造に必要な精度、速度、品質を実現するために不可欠となっています。

5G 通信、モノのインターネット(IoT)デバイス、フレキシブル電子機器などの高度なアプリケーションの台頭により、レーザー加工の採用はさらに加速しています。さらに、生産量の増加、材料廃棄物の削減、処理時間の短縮という要求も、レーザーベースのシステムの能力と一致しています。OLED やマイクロ LED などの新しいディスプレイ技術は、レーザーパターニングおよびアニールに大きく依存しています。これらの傾向により、次世代のマイクロエレクトロニクスおよび半導体製造における革新と拡張性を実現する重要な要素として、レーザーシステムへの投資が加速しています。

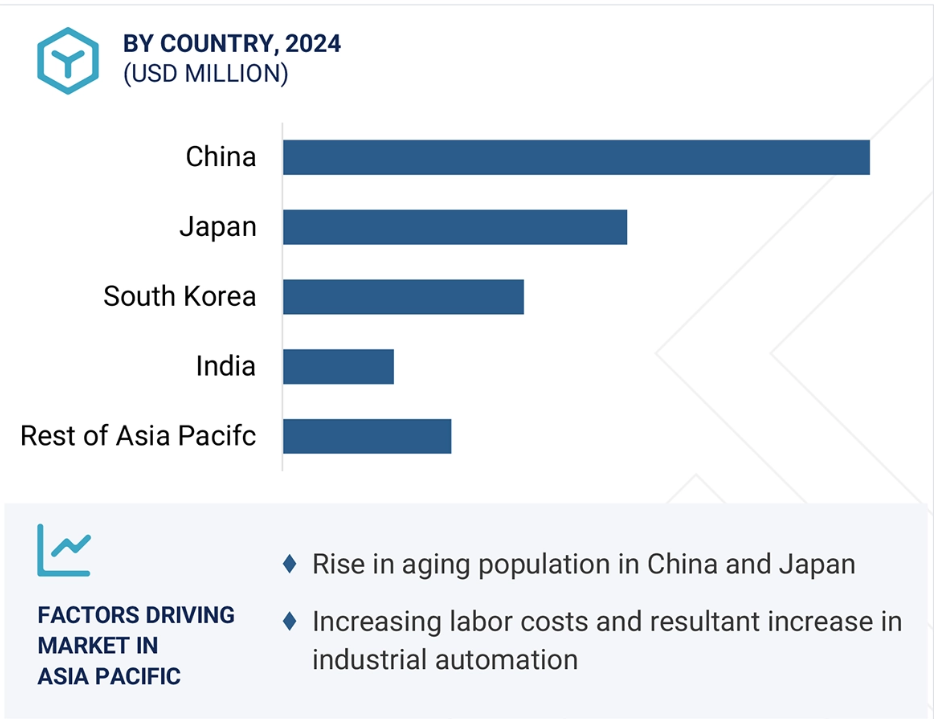

予測期間において、アジア太平洋地域はレーザー加工市場で最高の CAGR を記録すると予測されています。

アジア太平洋地域は、政府の強力な支援、急速な工業化、および先進的な製造技術の採用拡大により、レーザー加工市場で最高の CAGR を記録すると予測されています。中国、インド、韓国、日本などの国々は、半導体、自動車、電子分野に多額の投資を行っており、高精度で効率的なレーザー加工ソリューションの需要を牽引しています。インドの Semicon プログラムやオーストラリアの政府資金による研究開発プロジェクトなどの取り組みは、イノベーションの促進、技術へのアクセス改善、熟練労働力の育成を支援することで、現地の能力強化に貢献しています。製造の自動化が進み、スマートファクトリーへの投資が増加することで、生産効率と品質が向上し、最終用途産業の進化するニーズに対応しています。この地域は、多様な産業基盤と資金増、高度な技術を組み合わせることで、レーザー加工の採用を加速する強固なエコシステムを構築しており、予測期間中はアジア太平洋地域が最も急成長する市場となるでしょう。

中国は、電子機器および自動車製造分野での優位性を生かして、この地域の市場をリードしています。一方、日本は、半導体およびロボット分野における高精度レーザー用途に注力しています。インドは、公的資金による支援を受けて、半導体およびレーザーの研究開発エコシステムを拡大しています。韓国は、防衛および産業用途向けの 3D レーザー印刷を推進しています。オーストラリアは、防衛分野向けの高出力レーザー技術を推進しています。これらの要因が、アジア太平洋地域の市場を牽引しています。

レーザー加工市場の最近の動向

- 2025年3月、Coherent Corp.は、精密溶接向けに最大3kWの出力と卓越したビーム品質・安定性を備えたAIM FLシリーズを発売しました。産業用に設計されており、Coherent の加工ヘッドおよびモニタリングソリューションとシームレスに統合できます。

- 2024年11月、IPG Photonics Corporation は、積層造形における精度、効率、生産性を高めるために設計された、YLR-AMB デュアルビームファイバーレーザーを発売しました。コアビームとリングビームを独立して制御できるこのレーザーは、多様な加工オプションと、高品質の造形に最適な熱分布を実現します。

- 2024年11月、LumibirdはAmplitude LaserからContinuumブランドのナノ秒レーザー製品ラインおよび関連サービス事業を取得しました。この戦略的買収により、Lumibirdは科学用レーザー市場での存在感を強化し、ナノ秒固体レーザーセグメントでの拡大目標を支援します。

- 2024年10月、Fives は、持続可能なモビリティと先端産業向けのレーザープロセスの工業化に特化した新施設をフランスのサン・ローラン・レ・トゥールに開設し、その能力を強化しました。この投資は、電気自動車および水素自動車の生産を支援するものであり、グループの脱炭素化戦略および地域開発目標と一致しています。

- 2024年10月、Coherent Corp. は、工作機械メーカー向けに設計された、最先端の性能、エネルギー効率、および産業用切断用途向けの手頃な価格を兼ね備えた高出力ファイバーレーザープラットフォーム(1.5 kW~20 kW)である EDGE FL シリーズを発売しました。

主要市場プレーヤー

レーザー加工市場の上位企業一覧

レーザー加工市場では、以下の企業が主導的な地位を占めています。

Coherent Corp. (US)

TRUMPF (Germany)

Han’s Laser Technology Industry Group Co., Ltd. (China)

IPG Photonics Corporation (US)

JENOPTIK AG (Germany)

Fives (France)

AXBIS (South Korea)

Lumentum Operations LLC (US)

Gravotech, Inc. (France)

Laser Star Technologies (US)

LUMIBIRD (France)

Epilog Laser (US)

MKS Instruments (US)

Novanta Inc. (US)

eurolaser GmbH (Germany)

600 Group PLC (UK)

1 はじめに 29

1.1 研究の目的 29

1.2 市場定義 29

1.3 研究の範囲 30

1.3.1 対象範囲と除外項目 30

1.3.2 対象市場と地域範囲 31

1.3.3 対象期間 31

1.4 対象通貨 32

1.5 対象単位 32

1.6 制限事項 32

1.7 利害関係者 32

1.8 変更の概要 33

2 調査方法 34

2.1 調査データ 34

2.1.1 二次データ 35

2.1.1.1 主要な二次情報源の一覧 35

2.1.1.2 二次情報源からの主要データ 35

2.1.2 一次データ 36

2.1.2.1 一次インタビューの対象者および主要な意見リーダー 36

2.1.2.2 一次インタビューの主要参加者一覧 36

2.1.2.3 一次資料からの主要データ 37

2.1.2.4 一次資料の内訳 37

2.1.2.5 産業に関する主な見解 38

2.1.3 二次調査および一次調査 39

2.2 市場規模の推定 39

2.2.1 ボトムアップアプローチ 41

2.2.1.1 ボトムアップ分析による市場規模の推定アプローチ

(需要側) 41

2.2.2 トップダウンアプローチ 42

2.2.2.1 トップダウン分析を用いた市場規模の算出アプローチ

(供給側) 42

2.3 市場細分化とデータ三角測量 43

2.4 調査の仮定 44

2.5 リスク評価 44

2.6 調査の制限 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 49

4.1 レーザー加工市場における魅力的な機会 49

4.2 北米レーザー加工市場、国別およびエンドユーザー別 50

4.3 アジア太平洋レーザー加工市場、エンドユーザー別 50

4.4 国別レーザー加工市場 51

5 市場の概要 52

5.1 はじめに 52

5.2 市場動向 52

5.2.1 推進要因 53

5.2.1.1 精密医療および個別化治療におけるレーザー技術の統合の進展 53

5.2.1.2 従来の材料加工方法から高度なレーザーベースのソリューションへの移行 53

5.2.1.2 従来型の材料加工手段から

高度なレーザーベースのソリューションへの移行 53

5.2.1.3 ナノおよび

マイクロスケール製造におけるレーザー技術への依存度の高まり 54

5.2.1.4 マーキングおよびコーディング作業における用途の拡大 55

5.2.2 抑制要因 56

5.2.2.1 研究開発投資と初期導入コストの大きさ 56

5.2.2.2 熟練したレーザー技術者の不足 56

5.2.3 機会 57

5.2.3.1 自動車分野におけるレーザー技術の活用拡大 57

5.2.3.2 消費財の設計、機能、および

パーソナライズ化の強化に向けた採用拡大 58

5.2.3.3 科学研究およびイノベーションにおける役割の拡大 58

5.2.4 課題 59

5.2.4.1 希土類元素への依存による環境問題 59

5.2.4.2 高出力レーザーの統合における技術的制約 60

5.3 バリューチェーン分析 61

5.4 エコシステム分析 62

5.5 投資および資金調達シナリオ 64

5.6 顧客のビジネスに影響を与えるトレンド/混乱 64

5.7 技術分析 65

5.7.1 主要技術 65

5.7.1.1 機械学習および人工知能 65

5.7.1.2 積層造形 65

5.7.2 補完技術 66

5.7.2.1 LiDAR 66

5.7.3 関連技術 66

5.7.3.1 光ファイバー 66

5.8 ポーターの 5 つの競争力分析 67

5.8.1 新規参入の脅威 67

5.8.2 代替品の脅威 68

5.8.3 供給者の交渉力 68

5.8.4 購入者の交渉力 69

5.8.5 競争の激しさ 69

5.9 ケーススタディ分析 70

5.10 貿易分析 74

5.10.1 輸入シナリオ(HSコード901320) 74

5.10.2 輸出シナリオ(HSコード901320) 75

5.11 価格分析 76

5.11.1 レーザーの種類別平均販売価格動向、2022 年~2024 年 76

5.11.2 主要企業によるレーザーの平均販売価格、

レーザーの種類別、2024年 77

5.11.3 平均販売価格の動向、地域別、2022年~2024年 78

5.12 特許分析 79

5.13 主な会議およびイベント、2025年~2026年 83

5.14 規制環境 84

5.14.1 規制機関、政府機関、

その他の組織 84

5.14.2 規格 86

5.14.2.1 IEC 60825-1:2014 86

5.14.2.2 ANSI Z136.1 87

5.14.2.3 連邦レーザー製品性能基準(FLPPS) 87

5.14.2.4 非電離放射線防護国際委員会(ICNIRP) (2013) 87

5.14.2.5 EN 60825 – レーザー製品の安全性 87

5.15 主要な利害関係者および購入基準 88

5.15.1 購入プロセスにおける主要な利害関係者 88

5.15.2 購入基準 89

5.16 AI の影響 89

5.16.1 概要 89

5.16.2 レーザー加工市場への影響 90

5.16.3 主要な用途例と市場ポテンシャル 90

5.17 2025 年のアメリカの関税がレーザー加工市場に与える影響 92

5.17.1 はじめに 92

5.17.2 主な関税率 93

5.17.3 価格への影響分析 93

5.17.4 各国/地域への主な影響 94

5.17.4.1 アメリカ 94

5.17.4.2 ヨーロッパ 95

5.17.4.3 アジア太平洋 96

5.17.5 最終用途産業への影響 97

6 レーザー加工の構成要素 99

6.1 はじめに 99

6.2 レーザー 99

6.3 レーザーシステム 100

7 レーザーの種類別レーザー加工市場 101

7.1 概要 102

7.2 固体レーザー 104

7.2.1 精密製造の需要増加がセグメント成長を牽引

セグメント成長 104

7.2.2 ファイバーレーザー 105

7.2.3 ルビーレーザー 106

7.2.4 YAGレーザー 106

7.2.5 半導体レーザー 106

7.2.6 薄膜レーザー 107

7.3 ガスレーザー 107

7.3.1 フォトリソグラフィおよびレーザー手術の進歩

成長の推進要因 107

7.3.2 CO2レーザー 109

7.3.3 エキシマレーザー 109

7.3.4 ヘリウムネオンレーザー 110

7.3.5 アルゴンレーザー 110

7.3.6 化学レーザー 111

7.4 液体レーザー 111

7.4.1 医療および美容治療における採用拡大が

111

7.5 その他のレーザーの種類 112

7.5.1 市場成長を促進する、先端製造分野における X 線レーザーの利用拡大 112

8 レーザー加工市場(構成別) 114

8 レーザー加工市場、構成別 114

8.1 概要 115

8.2 固定ビーム 116

8.2.1 モーションコントロールとCNCシステムの進展による

市場成長の支援 116

8.3 移動ビーム 117

8.3.1 市場成長を促進するスマート製造イニシアチブを支援する政府投資 117

8.4 ハイブリッドビーム 118

8.4.1 セグメント成長を促進する多機能製造システムへの需要の増加

118

9 レーザー加工市場、用途別 120

9.1 概要 121

9.2 切断 122

9.2.1 製造セクターの進展がセグメント成長を牽引

セグメント成長 122

9.3 溶接 123

9.3.1 電気自動車とバッテリー生産の成長が

市場成長を牽引する 123

9.4 ドリリング 123

9.4.1 精密マイクロビアと穴

ドリリングの需要拡大が市場成長を牽引 123

9.5 マーキングと刻印 124

9.5.1 医療機器生産におけるレーザー刻印の採用拡大

精度と無菌性向上が成長を牽引 124

9.6 高度な加工 125

9.6.1 産業および医療分野における積層造形技術の進歩が市場成長を促進 125

9.7 その他の用途 125

9.7.1 市場成長を支えるレーザーアブレーションおよびレーザーベースの表面構造化技術の進歩 125

10 レーザー加工市場、エンドユーザー別 126

10.1 概要 127

10.1.1 主要競合企業 129

10.2 マイクロエレクトロニクスおよび半導体 130

10.2.1 電子部品の小型化および

回路の複雑化による需要の増加 130

10.2.2 ケーススタディ分析 134

10.2.3 PCB 穴あけおよび切断 136

10.2.4 ウエハーのダイシング 136

10.2.5 有機 EL ディスプレイのパターン形成 136

10.2.5.1 マイクロエレクトロニクスおよび半導体産業の顧客一覧 137

10.3 自動車 137

10.3.1 電気自動車の需要拡大が市場成長を推進 137

10.3.2 ケーススタディ分析 142

10.3.3 ボディパネル溶接 143

10.3.4 バッテリー溶接 143

10.3.5 プラスチック部品マーキング 144

10.3.5.1 自動車産業の顧客リスト 144

10.4 医療およびライフサイエンス 145

10.4.1 医療機器における精度と小型化の需要の高まりが市場成長を推進 145

10.4.2 ケーススタディ分析 149

10.4.3 医療機器製造 151

10.4.4 ステント用レーザーマイクロマシニング 151

10.4.5 DNA および細胞操作 151

10.4.5.1 医療およびライフサイエンス産業の顧客リスト 152

10.5 航空宇宙 152

10.5.1 複合材料と高性能材料の需要拡大が牽引する市場動向 152

10.5.2 ケーススタディ分析 156

10.5.3 航空機部品の溶接 157

10.5.4 複合材料加工 158

10.5.5 レーザー距離計および照準システム 158

10.5.5.1 航空宇宙産業の顧客リスト 158

10.6 建築および建設 159

10.6.1 複雑な建築設計における正確な切断、溶接、および彫刻の必要性

市場を牽引する 159

10.6.2 ケーススタディ分析 163

10.6.3 装飾用レーザー切断 163

10.6.4 インテリアおよびファサードの彫刻 163

10.6.4.1 建築および建設産業の顧客リスト 164

10.7 その他の最終ユーザー 164

10.7.1 防衛分野における厳格なトレーサビリティとマーキング基準が

市場成長を支援 164

10.7.2 ケーススタディ分析 168

10.7.2.1 その他の最終ユーザーの顧客一覧 170

11 地域別レーザー加工市場 171

11.1 はじめに 172

11.2 北米 173

11.2.1 北米のマクロ経済見通し 174

11.2.2 アメリカ 177

11.2.2.1 市場成長を推進する、電子機器製造におけるマイクロプロセッシングのニーズの高まり 177

11.2.3 カナダ 178

11.2.3.1 市場成長を促進する、レーザー技術の新興企業および研究開発への投資の増加 178

11.2.4 メキシコ 180

11.2.4 メキシコ 180

11.2.4.1 収益拡大を促進するスマート製造ハブの展開 180

11.3 ヨーロッパ 181

11.3.1 ヨーロッパのマクロ経済見通し 183

11.3.2 イギリス 186

11.3.2.1 フォトニクスとレーザーの研究開発への投資増加が市場成長を促進しています 186

11.3.3 ドイツ 187

11.3.3.1 主要なレーザー加工メーカーとスタートアップ企業の存在が収益成長を補完しています 187

11.3.4 フランス 189

11.3.4.1 医薬品と繊維産業の拡大が超高速レーザーマーキングの採用を促進し、市場成長を後押ししています 189

11.3.5 イタリア 190

11.3.5.1 国際的なレーザー技術パートナーシップによる現地流通の拡大が市場成長を推進しています。 190

11.3.6 スペイン 191

11.3.6.1 市場成長を推進するハイテク産業の変革イニシアチブを支援する EU の復興基金 191

11.3.7 オランダ 192

11.3.7.1 ハイテクおよび精密製造産業の成長が市場成長を支えます 192

11.3.8 スイス 193

11.3.8.1 精密エンジニアリングおよびフォトニクス分野における強固な基盤が市場成長に貢献します 193

11.3.9 ポーランド 194

11.3.9.1 電子および半導体における精密製造の需要拡大が市場成長を牽引します 194

11.3.10 北欧諸国 196

11.3.10.1 需要を後押しする電池製造およびクリーンエネルギー産業の拡大 196

11.3.11 その他のヨーロッパ諸国 197

11.4 アジア太平洋地域 198

11.4.1 アジア太平洋地域のマクロ経済見通し 200

11.4.2 中国 203

11.4.2.1 電気自動車用バッテリー製造技術の成長が市場成長を後押し 203

11.4.3 日本 204

11.4.3.1 収益性の高い成長機会を提供する、確立された製造セクターの存在 204

11.4.4 韓国 206

11.4.4.1 市場成長のプラス要因となる、積層造形および 3D 印刷技術の進歩 206

11.4.5 インド 207

11.4.5.1 国際的なレーザー技術プロバイダーの存在感の高まりが市場成長を後押ししています 207

11.4.6 オーストラリア 208

11.4.6.1 先進的な製造分野での採用拡大が市場成長を後押ししています 208

11.4.7 インドネシア 209

11.4.7.1 政府が半導体産業の発展に注力し、

近い将来、市場の成長を促進する 209

11.4.8 マレーシア 210

11.4.8.1 専門性の高い現地サプライヤーの存在が、収益性の高い成長機会を創出 210

11.4.9 タイ 211

11.4.9.1 市場成長を支える韓国チップメーカーからの技術移転 211

11.4.10 ベトナム 212

11.4.10.1 市場成長を牽引する、精密レーザー加工ソリューションを必要とするバッテリー製造の拡大 212

11.4.11 その他のアジア太平洋地域 213

11.5 その他の地域 214

11.5.1 その他の地域のマクロ経済見通し 215

11.5.2 中東 217

11.5.2.1 バーレーン 219

11.5.2.1.1 レーザー加工の需要を牽引する産業の近代化に戦略的焦点を当てる 219

11.5.2.2 クウェート 219

11.5.2.2.1 市場成長を支援する「クウェート・ビジョン 2035」戦略に基づく政策 219

11.5.2.3 オマーン 219

11.5.2.3.1 経済成長を促進し市場成長を支援する戦略的投資 219

11.5.2.4 カタール 220

11.5.2.4.1 市場成長に貢献する先進製造とクリーンエネルギー移行への投資 220

11.5.2.5 サウジアラビア 220

11.5.2.5.1 市場成長を促進するための、先端技術における国内製造能力の拡大 220

11.5.2.6 アラブ首長国連邦 221

11.5.2.6.1 市場成長を促進する先進的な電池製造技術への投資 221

11.5.2.7 その他の中東諸国 221

11.5.2.7.1 需要を牽引する航空宇宙、防衛、医療機器産業の成長 221

11.5.3 南米 221

11.5.3.1 レーザー加工の成長を支援する技術認識を促進する主要な産業見本市 221

11.5.4 アフリカ 222

11.5.4.1 南アフリカ 224

11.5.4.1.1 ICT 分野におけるベンチャーキャピタルの増加が技術採用を後押し 224

11.5.4.1.1 ICT 分野におけるベンチャーキャピタルの増加が技術採用を後押し 224

11.5.4.2 その他のアフリカ諸国 224

11.5.4.2.1 市場を牽引する産業オートメーションおよび

スマートマニュファクチャリングソリューションの重要性が高まります 224

12 競争環境 225

12.1 概要 225

12.2 主要企業の戦略/勝因、2022–2025 225

12.3 売上高分析、2020–2024 228

12.4 市場シェア分析、2024年 228

12.5 企業評価と財務指標 230

12.6 ブランド/製品比較 231

12.7 企業評価マトリックス:主要プレイヤー、2024年 232

12.7.1 スター 232

12.7.2 新興リーダー 232

12.7.3 浸透型プレーヤー 232

12.7.4 参加者 232

12.7.5 企業のフットプリント:主要企業、2024 年 234

12.7.5.1 企業のフットプリント 234

12.7.5.2 地域のフットプリント 235

12.7.5.3 レーザーの種類別のフットプリント 236

12.7.5.4 アプリケーションのフットプリント 237

12.7.5.5 エンドユーザーフットプリント 238

12.8 企業評価マトリックス:スタートアップ/中小企業、2024 239

12.8.1 進歩的な企業 239

12.8.2 対応力のある企業 239

12.8.3 ダイナミックな企業 239

12.8.4 スタートブロック 239

12.8.5 競合ベンチマーク:主要スタートアップ/中小企業、2024年 240

12.8.5.1 スタートアップ/中小企業の詳細リスト 240

12.8.5.2 主要スタートアップ/中小企業の競合ベンチマーク 241

12.9 競争シナリオ 242

12.9.1 製品発売/開発 242

12.9.2 取引 248

12.9.3 拡大 249

13 企業プロファイル 250

13.1 主要企業 250

13.1.1 コヒーレント・コーポレーション 250

13.1.1.1 事業概要 250

13.1.1.2 製品/ソリューション/サービス 251

13.1.1.3 最近の動向 254

13.1.1.3.1 製品リリース 254

13.1.1.4 MnMの見解 257

13.1.1.4.1 主要な強み 257

13.1.1.4.2 戦略的選択 257

13.1.1.4.3 弱点と競合脅威 257

13.1.2 TRUMPF 258

13.1.2.1 事業概要 258

13.1.2.2 提供製品/ソリューション/サービス 259

13.1.2.3 最近の動向 262

13.1.2.3.1 製品発売 262

13.1.2.4 MnMの見解 263

13.1.2.4.1 主な強み 263

13.1.2.4.2 戦略的選択 263

13.1.2.4.3 弱みと競合の脅威 263

13.1.3 HAN’S LASER TECHNOLOGY INDUSTRY GROUP CO. 264

13.1.3.1 事業概要 264

13.1.3.2 製品/ソリューション/サービス 265

13.1.3.3 最近の動向 266

13.1.3.3.1 新製品発売 266

13.1.3.4 MnMの見解 266

13.1.3.4.1 主要な強み 266

13.1.3.4.2 戦略的選択 266

13.1.3.4.3 弱点と競合脅威 266

13.1.4 IPG PHOTONICS CORPORATION 267

13.1.4.1 事業概要 267

13.1.4.2 提供製品/ソリューション/サービス 268

13.1.4.3 最近の動向 270

13.1.4.3.1 製品リリース 270

13.1.4.3.2 取引 270

13.1.4.4 MnMの見解 271

13.1.4.4.1 主要な強み 271

13.1.4.4.2 戦略的選択 271

13.1.4.4.3 弱点と競合脅威 271

13.1.5 JENOPTIK AG 272

13.1.5.1 事業概要 272

13.1.5.2 提供製品/ソリューション/サービス 273

13.1.5.3 最近の動向 274

13.1.5.3.1 製品発売 274

13.1.5.4 MnMの見解 275

13.1.5.4.1 主要な強み 275

13.1.5.4.2 戦略的選択 275

13.1.5.4.3 弱みと競合上の脅威 275

13.1.6 FIVES 276

13.1.6.1 事業概要 276

13.1.6.2 提供製品/ソリューション/サービス 277

13.1.6.3 最近の動向 278

13.1.6.3.1 事業拡大 278

13.1.7 AXBIS 279

13.1.7.1 事業概要 279

13.1.7.2 提供製品/ソリューション/サービス 280

13.1.7.3 MnMの見解 281

13.1.7.3.1 主要な強み 281

13.1.7.3.2 戦略的選択 281

13.1.7.3.3 弱みと競合脅威 281

13.1.8 LUMENTUM OPERATIONS LLC 282

13.1.8.1 事業概要 282

13.1.8.2 提供製品/ソリューション/サービス 283

13.1.8.3 最近の動向 284

13.1.8.3.1 取引 284

13.1.8.3.2 事業拡大 284

13.1.9 GRAVOTECH, INC. 285

13.1.9.1 事業概要 285

13.1.9.2 提供製品/ソリューション/サービス 285

13.1.9.3 最近の動向 286

13.1.9.3.1 製品発売 286

13.1.10 LASER STAR TECHNOLOGIES 287

13.1.10.1 事業概要 287

13.1.10.2 製品・ソリューション・サービス 287

13.1.11 LUMIBIRD 289

13.1.11.1 事業概要 289

13.1.11.2 提供製品/ソリューション/サービス 290

13.1.11.3 最近の動向 291

13.1.11.3.1 取引 291

13.1.12 EPILOG LASER 292

13.1.12.1 事業概要 292

13.1.12.2 製品/ソリューション/サービス 292

13.1.12.3 最近の動向 293

13.1.12.3.1 製品リリース 293

13.1.13 MKS INSTRUMENTS 294

13.1.13.1 事業概要 294

13.1.13.2 提供製品/ソリューション/サービス 295

13.1.13.3 最近の動向 296

13.1.13.3.1 製品リリース 296

13.1.13.3.2 取引 297

13.1.14 NOVANTA INC. 298

13.1.14.1 事業概要 298

13.1.14.2 製品/ソリューション/サービス 299

13.1.14.3 最近の動向 300

13.1.14.3.1 製品発売 300

13.1.15 EUROLASER GMBH 301

13.1.15.1 事業概要 301

13.1.15.2 提供製品/ソリューション/サービス 301

13.1.16 600 GROUP PLC 302

13.1.16.1 事業概要 302

13.1.16.2 提供製品/ソリューション/サービス 303

13.1.16.3 最近の動向 304

13.1.16.3.1 製品発売 304

13.1.17 BYSTRONIC GROUP 305

13.1.17.1 事業概要 305

13.1.17.2 製品/ソリューション/サービス 306

13.1.17.3 最近の動向 306

13.1.17.3.1 製品発売 306

13.1.17.3.2 事業拡大 307

13.2 その他のプレーヤー 308

13.2.1 ALPHALAS GMBH 308

13.2.2 APPLIED LASER TECHNOLOGY, INC. 309

13.2.3 アリマ・レーザーズ社 310

13.2.4 フォーカスライト・テクノロジーズ社 311

13.2.5 イノ・レーザー・テクノロジー社 312

13.2.6 NKT フォトニクス社 313

13.2.7 PHOTONICS INDUSTRIES INTERNATIONAL. INC. 314

13.2.8 SFX 315

13.2.9 TOPTICA PHOTONICS AG 316

13.2.10 UNIVERSAL LASER SYSTEMS, INC. 317

14 付録 318

14.1 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプション ポータル 321

14.2 カスタマイズ オプション 323

14.3 関連レポート 323

14.4 著者詳細 324

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/