スマート倉庫市場における魅力的な機会

アジア太平洋

アジア太平洋地域は、急速な工業化、E コマースの拡大、物流インフラのアップグレードを背景に、予測期間においてスマート倉庫市場で最も高い成長率を見込む地域です。中国、インド、東南アジアは、世界貿易での競争力を維持するために、デジタル物流エコシステム、IoT の導入、倉庫の自動化に投資しています。

企業は、エネルギー効率の高い運用、照明の自動化、スペースの利用最適化により、二酸化炭素排出量を削減するためのスマート倉庫ソリューションを採用しています。高度な HVAC システム、太陽光発電設備、インテリジェントなエネルギー管理プラットフォームが統合され、エネルギー消費の監視と最小化が行われています。

スマートセンサー、無人搬送車、ロボットにより、倉庫施設全体の在庫の可視性、リアルタイムの追跡、運用効率が向上しています。

オンラインショッピングの台頭と配送の高速化に対する需要の高まりにより、大量の商品を正確に処理できる、効率的で自動化された倉庫のニーズが高まっています。

予測分析と AI 駆動のシステムにより、リアルタイムの意思決定、予防的なメンテナンス、在庫管理の最適化が可能になり、運用コストが削減されます。これらの技術は、需要を正確に予測し、サプライチェーンの混乱を早期に特定し、在庫補充プロセスを自動化するのに役立ちます。

グローバルスマート倉庫市場動向

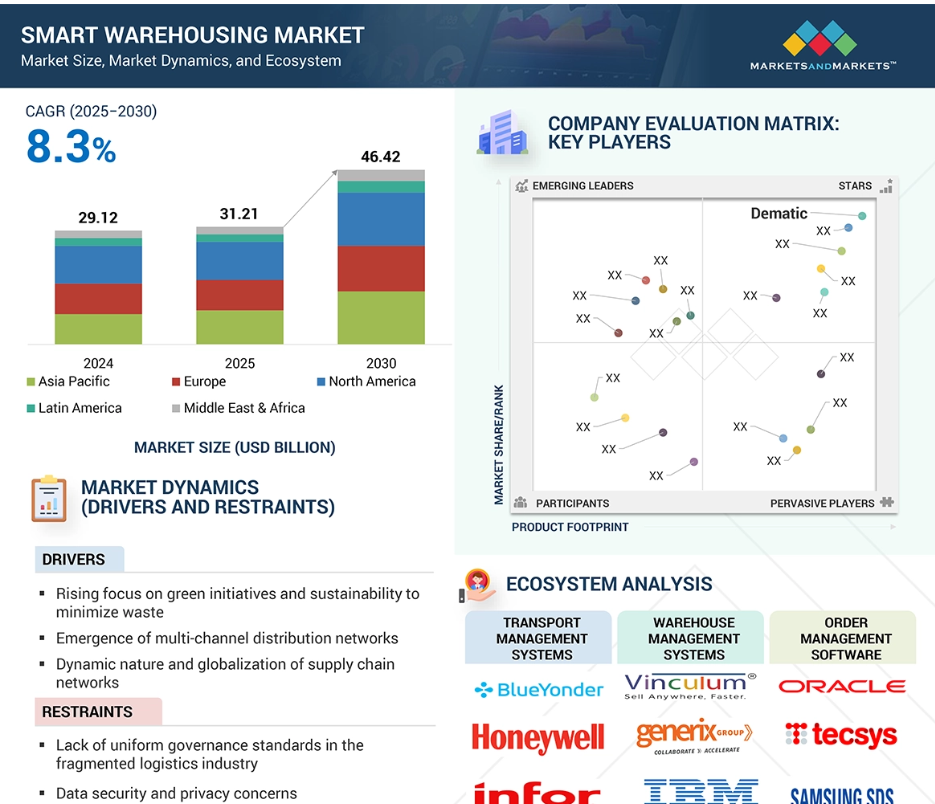

ドライバー:マルチチャネル流通ネットワークの台頭

マルチチャネル流通ネットワークとは、製品流通に単一のチャネルではなく複数のチャネルを使用する仕組みです。成長を目指す企業は、直接販売、オンラインストア、フランチャイズ店、販売代理店など、さまざまなチャネルを通じて顧客層を拡大しなければなりません。メーカーは、自社製品を消費者に直接販売するか、自社の e コマースプラットフォーム、あるいは Amazon、Best Buy、Alibaba などの定評のあるオンラインマーケットプレイスを通じて販売するかを選択できます。マルチチャネル流通ネットワークを利用すると、多様でアクセスしやすいチャネルを通じて顧客層を拡大できるなど、大きなメリットがあります。

複数のチャネルからの注文を管理することは困難です。製造メーカーは、多様な流通チャネルから提示されるコストの差異や、製品配送のための多様な輸送手段に対応する必要があります。また、多様なショッピングサイトの規制にも準拠する必要があります。倉庫運営会社は、スマート倉庫ソリューションを活用することで、複数の注文を低コストかつ短時間で効率的に処理できます。これらのシステムは在庫データベースを維持し、多様なチャネルからの注文の詳細と在庫状況を追跡します。スマート倉庫ソリューションにより、倉庫管理者は、製品の出荷詳細、梱包詳細、請求書、領収書を効率的に処理することができます。また、労働生産性や輸送の追跡にも役立ち、企業は労働管理と輸送管理のために別々のソフトウェアソリューションを維持する必要がなくなります。

制約:断片化した物流業界における統一的なガバナンス基準の欠如

スマート倉庫の普及における大きな障害の一つは、統一的なガバナンスの欠如です。物流業界は依然として細分化が進んでおり、一貫した基準の実施が困難です。この細分化により、業務を効率化するための統一された物流 IoT 基準の策定が求められています。輸送および物流企業がサプライチェーンの効率向上に努める中、収益性と長期的な存続を維持するためには、標準化が不可欠となっています。複数の基準が存在すると、混乱が生じ、統合が妨げられます。MTConnect、EtherCAT、MCS-DCS インターフェース標準化などの相互運用性フレームワークは、さまざまなシステムや業界間のデータ交換をサポートします。

物流およびサプライチェーン部門全体で共通の標準を確立することで、統合が簡素化され、サービスプロバイダーは単一のプラットフォーム内でより包括的なソリューションを提供できるようになります。しかし、政府の規制が厳格なため、中国と韓国は物流の標準化において北米やヨーロッパに後れを取っています。この格差は、これらの地域の企業がサプライチェーンを完全に自動化する能力を妨げています。統一されたガバナンスがなければ、スマート倉庫の潜在能力を最大限に引き出すことはできず、最終的には市場の成長が制限されます。物流および倉庫のイノベーションと拡張性を推進するには、世界的に認められた標準が不可欠です。

機会:倉庫業務効率化のための AR および VR 技術の採用

AR および VR 技術を、注文の割り当て、在庫管理、ピッキング、資材の取り扱いなどの倉庫管理業務に活用することで、複雑な倉庫業務を簡素化および改善し、サプライチェーンプロセスを強化することができます。AR および VR 技術は、従業員のトレーニングを強化し、業務効率を改善し、リアルタイムのガイダンスを提供します。ARヘッドセットやモバイルデバイスは、物理的な環境にデジタル情報を重ね合わせ、作業者がアイテムの場所を特定し、倉庫内を移動し、タスクを効果的に実行するのを支援します。VRシミュレーションは、作業者がスキル、緊急対応手順、機器の操作を練習するための没入型トレーニング環境を作成します。例えば、DHLはAR倉庫オペレーションのテストと導入に成功し、生産性を向上させています。

AR スマートグラスを使用することで、同社はビジョンピッキングを導入することができました。これにより、商品を物理的に触れることなく、注文の正確な遠隔処理と情報記録が可能になりました。BMW は、AR および VR 技術を使用して、生産システムと倉庫業務の改善に取り組んでいます。同社の従業員は、スマートモニターを使用して、作業中の部品に関する情報を表示し、他の従業員と共有し、作業者の視野に表示される情報を管理者に伝達することで、管理者とやり取りを行っています。スマート倉庫に AR および VR 技術を採用することで、効率が向上し、運用コストが削減され、ミスが最小限に抑えられ、安全性が向上し、より機敏で対応力の高いサプライチェーンが実現します。このように、デジタル化および自動化が進む世界において、競争力を維持するための革新的なソリューションを求める企業が増えているため、スマート倉庫市場には大きなチャンスが生まれています。

課題:中小企業にとっての高い導入コストと維持コスト

中小企業は世界経済の大部分を占めています。中小企業は、あらゆる国の市場で大きなシェアを占め、GDP や雇用に大きく貢献しています。中小企業は、サプライチェーンや倉庫業務の改善、生産性の向上のために、新しい技術の導入と採用を検討していますが、ハイエンドのオンプレミス型スマート倉庫ソリューションの導入コストが高いため、その採用が制限されています。

オンプレミスのスマート倉庫ソリューションは、効率の向上とメンテナンスコストの削減というメリットがあるものの、ハードウェアやソフトウェアのセットアップ、テスト、従業員のトレーニング、技術サポートなど、導入に多額の初期費用がかかります。倉庫管理者は、労働集約的な環境において、人件費を最小限に抑えながら生産性の向上に努めています。人件費は、ほとんどの倉庫の運営予算の約65%を占めると推定されています。一般的な倉庫では高価な設備を使用し、大規模な労働力を雇用しているため、全体的な導入コストと維持コストが増加します。中小企業は通常、このような高価なスマート倉庫ソリューションに投資する財務的リソースを持っていないため、これがスマート倉庫市場成長の制約要因となっています。

グローバルスマート倉庫市場エコシステム分析

スマート倉庫市場エコシステムは、自動化システム、ソフトウェア、サービスプロバイダーなど、複数のステークホルダーで構成されています。自動化システムプロバイダーには、ロボットシステム、自動倉庫システム、コンベヤーおよび仕分け機などが含まれます。ソフトウェアプロバイダーには、輸送管理システム、倉庫管理システム、注文管理ソフトウェアなどが含まれます。サービスプロバイダーには、専門サービスプロバイダーおよびマネージドサービスプロバイダーが含まれます。

予測期間中に最大の市場シェアを占めるのは自動化システムセグメント

自動化システムセグメントは、自動化とリアルタイムデータ収集を可能にする基盤的な役割を果たすため、予測期間中にスマート倉庫市場において最大の市場シェアを占めると予想されます。スマート倉庫は、在庫管理を最適化し、物流を効率化し、業務効率を向上させるために、センサー、RFID タグ、無人搬送車 (AGV)、コンベヤーシステム、ドローン、ロボットアームなどの自動化システムコンポーネントに依存しています。これらのコンポーネントは、あらゆるスマート倉庫ソリューションの物理的なバックボーンを形成し、商品、保管システム、倉庫管理プラットフォーム間のシームレスな通信を可能にします。

企業は、人件費を削減し、ミスを最小限に抑え、スループットを向上させるために、自動化システムに多額の投資を行っています。倉庫業務における IoT やロボットの採用増加も、高度な自動化システムの需要拡大に貢献しています。さらに、コンピュータビジョンや AI 搭載ロボットなどの新技術は、効果的に機能するために高度なハードウェアインフラストラクチャを必要とします。ソフトウェアやサービスも重要ですが、自動化システムセグメントは、スマート倉庫システムの導入と拡張に不可欠であるため、最も多くの投資を集めています。この優位性は、センサーや自動化ツールのコスト低下により、自動化システムが業界全体でより利用しやすくなっていることでさらに強化されています。

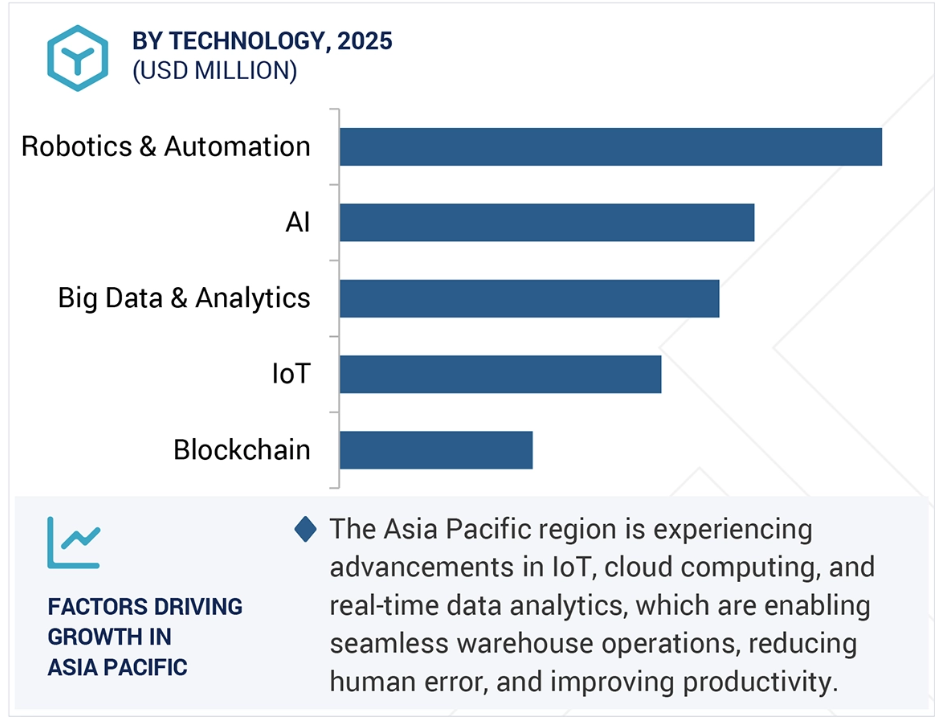

予測期間において最も高い成長率を見込む人工知能技術

人工知能(AI)は、業務効率、自動化、意思決定能力に変革をもたらすことから、スマート倉庫市場において最も高い成長率を見込む技術です。機械学習、コンピュータビジョン、自然言語処理などの AI 技術により、リアルタイムのデータ分析と予測分析が可能になり、在庫管理、需要予測、倉庫レイアウトの最適化などが大幅に改善されます。従来の自動化とは異なり、AI はダイナミックな環境に適応し、システムが自己修正、パターンからの学習、および人為的な介入を最小限に抑えて予期せぬ混乱に対応することを可能にします。

E コマースの台頭と、より迅速でミスのないフルフィルメントに対する需要の高まりにより、倉庫では、ロボットによるピッキング、自律走行車、AI による仕分けなど、複雑なタスクを処理できるインテリジェントシステムの導入が進んでいます。AI は、予知保全や作業者のモニタリングによる安全性の向上にも重要な役割を果たしています。さらに、AI とモノのインターネット(IoT)デバイスを統合することで、サプライチェーン全体でのシームレスなデータ収集と意思決定が容易になります。企業が拡張性、コスト削減、顧客満足度を優先する中、AI はこれらの進化する要件を満たす最も現実的な技術として台頭しています。その結果、AI の急速な採用が、予測期間中のこのセグメントの成長を加速させるでしょう。

予測期間中はアジア太平洋地域が最も急速な成長を見込む

アジア太平洋地域は、中国、インド、東南アジア諸国における急速な工業化と都市化により、効率的なサプライチェーンおよび物流ソリューションの需要が高まっているため、予測期間においてスマート倉庫市場で最も急速な成長が見込まれています。この地域では、主にモバイルショッピングやデジタル決済の台頭により、e コマースが著しい拡大を続けており、企業は、より迅速な配送とリアルタイムの在庫管理に対する消費者の期待に応えるため、自動化およびスマート技術に多額の投資を行っています。

さらに、この地域の各国政府は、インドの「デジタル・インディア」キャンペーンや中国の「中国製造 2025」戦略など、インフラ整備とデジタルトランスフォーメーションを推進する取り組みを積極的に支援しています。こうした取り組みは、IoT、ロボット、AI 駆動の倉庫管理システムなどのスマート倉庫技術の導入に有利な環境を作り出しています。さらに、欧米市場に比べて労働力および技術導入のコストが比較的低いことから、アジア太平洋地域は、グローバル企業や地域企業が技術的に高度な物流ネットワークを構築する上で魅力的な拠点となっています。

スマート倉庫市場の最近の動向

- 2025年5月、Blue Yonder は Pledge Earth Technologies Ltd. を買収し、認定を受けた炭素排出量報告機能を備えたエンドツーエンドのサプライチェーンプラットフォームを拡大しました。Pledge のソフトウェアソリューションにより、企業は物流業務全体の二酸化炭素排出量を監視および管理し、グローバルなサステナビリティ基準に準拠し、サプライチェーンの透明性を高めることができます。

- 2025年5月、Samsung SDSとSAPは、金融、公共、防衛などの規制産業に焦点を当て、クラウドERPサービスの拡大に向けて提携を強化しました。この提携は、クラウドERPの移行をサポートし、AIとハイパーオートメーション技術を統合することで、業務効率と倉庫およびサプライチェーン管理のコンプライアンスを強化することを目的としています。

- 2025年4月、Uniserve は Logistics Reply と提携し、クラウドネイティブのマイクロサービスベースの倉庫管理システム(WMS)である LEA Reply を導入しました。この提携により、Uniserve のサプライチェーン業務全体の拡張性、業務効率、リアルタイムの在庫可視性が向上します。今後の計画としては、AI、在庫ドローン、ヤード管理、ドックスケジューリング技術の統合が挙げられています。

- 2024年1月、Blue YonderとRhenus Warehousing Solutionsは、グローバルな倉庫オペレーションの標準化を目的とした戦略的提携を締結しました。この提携は、Rhenusの施設にBlue Yonderの倉庫管理システム(WMS)を導入し、倉庫プロセスの効率性、スケーラビリティ、一貫性を向上させることに焦点を当てています。

主要市場プレイヤー

スマート倉庫市場の上位企業一覧

スマート倉庫市場は、地域的な存在感の強い数社の大手企業が支配しています。スマート倉庫市場の主要企業は以下の通りです。

Manhattan Associates

Körber

Oracle

SAP

Tecsys

PSI Global Logistics

Samsung SDS

Reply

Infor

IBM

Blue Yonder

Generix Group

Microlistics

ABB

Microsoft

WareIG

Foysonis

Increff

Locus Robotics

ShipHero

Cin7 Orderhive

EasyEcom

Unicommerce

Onward Robotics

Logiwa

GreyOrange

Righthand Robotics

Magazino

1 はじめに 33

1.1 研究目的 33

1.2 市場定義 33

1.3 研究範囲 34

1.3.1 市場セグメンテーションと地域範囲 34

1.3.2 対象範囲と除外範囲 35

1.4 対象期間 35

1.5 対象通貨 36

1.6 利害関係者 36

1.7 変更の概要 37

2 研究方法論 38

2.1 研究データ 38

2.1.1 二次データ 39

2.1.2 一次データ 39

2.1.2.1 一次プロファイルの内訳 40

2.1.2.2 産業の専門家による重要な見解 41

2.2 市場規模の推定 41

2.2.1 トップダウンアプローチ 42

2.2.2 ボトムアップアプローチ 43

2.2.3 スマート倉庫市場推定:需要側分析 44

2.3 データ三角測量 46

2.4 リスク評価 47

2.5 研究仮定 47

2.6 研究の制限 48

3 執行要約 49

4 プレミアムインサイト 54

4.1 スマート倉庫市場におけるプレーヤーにとっての魅力的な機会 54

4.2 自動化システム別スマート倉庫市場 54

4.3 北米:スマート倉庫市場、

提供サービスおよび倉庫規模別 55

4.4 地域別スマート倉庫市場 55

5 市場の概要と産業の動向 56

5.1 はじめに 56

5.2 市場動向 57

5.2.1 はじめに 57

5.2.2 推進要因 57

5.2.2.1 廃棄物を最小限に抑えるためのグリーンイニシアチブとサステナビリティへの関心の高まり 57

5.2.2.2 商品の迅速かつ効率的な管理のためのスマートフォンの普及 58

5.2.2.3 マルチチャネル流通ネットワークの出現 58

5.2.2.4 サプライチェーンネットワークのダイナミックな性質とグローバル化 59

5.2.2.5 倉庫のインテリジェンス化を加速する IoT と 5G の融合 59

5.2.3 制約 59

5.2.3.1 断片化した物流業界における統一的なガバナンス基準の欠如 59

5.2.3.2 データセキュリティとプライバシーに関する懸念 60

5.2.4 機会 60

5.2.4.1 倉庫業務効率化のための AR および VR 技術の採用 60

5.2.4.2 運用コスト削減のための Warehouse 4.0 への注目度の高まり 60

5.2.4.3 自動運転車およびロボット技術の進歩 61

5.2.5 課題 61

5.2.5.1 小規模産業におけるスマート倉庫システムに対する認識の欠如 61

5.2.5.2 中小企業における導入・維持コストの高さ 62

5.3 スマート倉庫の進化 62

5.4 スマート倉庫市場:エコシステム分析 63

5.5 ケーススタディ分析 66

5.5.1 COSTA LOGISTICS、マンハッタン・アソシエイツの倉庫管理ソリューションで配送効率を向上 66

5.5.2 NAGEL GROUP、PSI GROUPのPSIWMSとAI支援物流ソフトウェアで倉庫運営を最適化 66

5.5.3 エンドリーズ・インターナショナルとインフォア、AWS上のクラウドベースのインフォアWMSで倉庫生産性を40%向上 67

5.6 サプライチェーン分析 68

5.7 規制環境 69

5.7.1 規制枠組み 73

5.7.1.1 一般データ保護規則(GDPR) 73

5.7.1.2 職業安全衛生局(OSHA) 73

5.7.1.3 連邦自動車運送安全局(FMCSA) 73

5.8 価格分析 73

5.8.1 主要企業の製品別平均販売価格動向、2025年 74

5.8.2 2025 年のソフトウェア別平均販売価格 75

5.9 技術分析 75

5.9.1 主要技術 76

5.9.1.1 音声認識 76

5.9.1.2 コンピュータビジョン 76

5.9.1.3 ロボットによるプロセスの自動化 76

5.9.1.4 拡張現実/仮想現実(AR/VR) 76

5.9.2 関連技術 77

5.9.2.1 サイバーセキュリティ 77

5.9.2.2 デジタルツイン 77

5.9.2.3 3D プリンティング 77

5.9.3 補完技術 78

5.9.3.1 クラウド&エッジコンピューティング 78

5.9.3.2 5G ネットワーク&コネクティビティ 78

5.9.3.3 予測メンテナンス 78

5.10 特許分析 78

5.11 ポーターの5つの力分析 80

5.11.1 新規参入の脅威 81

5.11.2 代替品の脅威 82

5.11.3 サプライヤーの交渉力 82

5.11.4 バイヤーの交渉力 82

5.11.5 競争の激しさ 82

5.12 主要な利害関係者および購入基準 83

5.12.1 購買プロセスにおける主要な利害関係者 83

5.12.2 購買基準 83

5.13 顧客の事業に影響を与えるトレンド/混乱 85

5.14 2025年から2026年の主要な会議およびイベント 85

5.15 貿易分析 86

5.15.1 輸出シナリオ 86

5.15.2 輸入シナリオ 87

5.16 投資と資金調達シナリオ 88

5.17 生成型AIがスマート倉庫市場に与える影響 89

5.17.1 主な使用例と市場の可能性 89

5.17.1.1 主な使用例 90

5.17.2 ベストプラクティス 91

5.17.2.1 小売産業 91

5.17.2.2 自動車産業 91

5.17.2.3 医薬品インフラ 91

5.17.3 ジェネレーティブAIの導入事例 92

5.17.3.1 処理能力向上のための倉庫レイアウトの最適化 92

5.17.3.2 自律走行車両のためのリアルタイムタスクスケジューリング 92

5.17.3.3 生成 AI によるカスタム包装ソリューション 92

5.17.4 顧客の準備状況と影響評価 92

5.17.4.1 顧客 A:E コマース企業 92

5.17.4.2 顧客 B:医療サプライチェーン企業 92

5.17.4.3 顧客 C:グローバル製造企業 93

5.18 2025 年のアメリカ関税の影響 – スマート倉庫市場 93

5.18.1 はじめに 93

5.18.2 主要関税率 94

5.18.3 価格影響分析 94

5.18.3.1 戦略的シフトと新興トレンド 94

5.18.4 国/地域への影響 95

5.18.4.1 アメリカ 95

5.18.4.1.1 戦略的シフトと主な観察結果 95

5.18.4.2 中国 95

5.18.4.2.1 戦略的シフトと主な観察結果 96

5.18.4.3 ヨーロッパ 96

5.18.4.3.1 戦略的シフトと主な観察結果 96

5.18.4.4 アジア太平洋地域 96

5.18.4.4.1 戦略的変化と主な観察結果 96

5.18.5 最終用途産業への影響 96

5.18.5.1 小売および e コマース 96

5.18.5.2 医療および医薬品 97

5.18.5.3 3PL 97

5.18.5.4 製造 97

5.18.5.5 食品および飲料 97

6 提供サービス別スマート倉庫市場 98

6.1 はじめに 99

6.1.1 推進要因:提供サービス別スマート倉庫市場 99

6.2 自動化システム 101

6.2.1 ロボットシステム 103

6.2.1.1 無人搬送車 104

6.2.1.1.1 反復的な資材の搬送を自動化し、倉庫の効率と労働力依存度を向上させます。104

6.2.1.2 自動移動ロボット 105

6.2.1.2.1 ダイナミックな倉庫環境での柔軟なナビゲーションで注目されています。105

6.2.1.3 ロボットピッキングシステム 105

6.2.1.3.1 注文処理の迅速化、正確性の向上、人為的ミスの削減に不可欠です。 105

6.2.1.4 パレタイジングおよびデパレタイジングシステム 105

6.2.1.4.1 パレットの取り扱いを最適化し、手作業を最小限に抑え、安定した積載を保証するために不可欠です。 105

6.2.2 自動倉庫システム 105

6.2.3 自動識別およびデータ収集 106

6.2.4 コンベヤーおよびソーター 106

6.3 ソフトウェア 106

6.3.1 輸送管理システム 108

6.3.1.1 リアルタイムの可視化と追跡 109

6.3.1.1.1 サプライチェーンの透明性に不可欠であり、積極的な在庫および出荷管理を可能にする 109

6.3.1.2 ルート最適化および輸送管理 109

6.3.1.2.1 複雑な物流ネットワークにおける配送時間と輸送コストの削減に使用される 109

6.3.1.3 車両管理ソリューション 110

6.3.1.3.1 車両の稼働率を最大化し、輸送効率全体を向上させます 110

6.3.1.4 貨物監査および支払いソリューション 110

6.3.1.4.1 正確な請求を確保し、財務上のミスを減らし、運用コストを大幅に削減します 110

6.3.1.5 積荷の最適化 110

6.3.1.5.1輸送容量の最大化、輸送費の削減、およびカーボンフットプリントの低減に不可欠です 110

6.3.2 倉庫管理システム 111

6.3.2.1 在庫管理 112

6.3.2.1.1在庫レベルのバランスを保ち、高コストな過剰在庫や在庫不足を防止するために不可欠です 112

6.3.2.2 ヤード管理 112

6.3.2.2.1 入出庫の流れを円滑化し、ドック混雑を軽減するためにますます重要 112

6.3.2.3 出荷管理 112

6.3.2.3.1 出荷プロセスを加速し、納期厳守を確保する 112

6.3.2.4 労働力管理 113

6.3.2.4.1 労働力不足の中での労働生産性の最適化 113

6.3.2.5 サプライヤー管理 113

6.3.2.5.1 サプライヤーとの効率的な調整を保証し、入庫供給の信頼性を向上させます 113

6.3.2.6 その他 113

6.3.3 注文管理ソフトウェア 113

6.3.3.1 チャットボットとバーチャルアシスタント 114

6.3.3.1.1 AI駆動型自動化により顧客エンゲージメントと業務対応力を向上させます 114

6.3.3.2 文書と記録管理 115

6.3.3.2.1 規制遵守とシームレスな倉庫運営に不可欠です 115

6.3.3.3 販売会計処理 115

6.3.3.3.1 倉庫運営における財務の正確性を向上させ、取引処理を迅速化します 115

6.3.3.4 その他 115

7 スマート倉庫ソフトウェア市場、展開モード別 116

7.1 概要 116

7.2 クラウド 117

7.2.1 コスト効率が高く、容易に更新可能なソリューションを求める企業向けに、スケーラブルで柔軟な倉庫管理を提供します 117

7.3 オンプレミス 118

7.3.1 強化されたセキュリティにより、倉庫業務の完全な制御とカスタマイズを提供します 118

8 スマート倉庫ソフトウェア市場、サービス 120

8.1 はじめに 120

8.2 プロフェッショナルサービス 122

8.2.1 トレーニングおよびコンサルティング 124

8.2.1.1 自動化および AI 駆動のソフトウェア技術を効果的に導入し、拡張します 124

8.2.2 システム統合および実装 125

8.2.2.1 エンドツーエンドのスマート倉庫業務のための、ロボット、WMS、および IoT プラットフォーム間のシームレスな接続 125

8.2.3 サポートおよびメンテナンス 126

8.2.3.1 スマート倉庫システムおよびインフラストラクチャのパフォーマンスの最適化と寿命の延長 126

8.3 マネージドサービス 127

9 技術別スマート倉庫市場 128

9.1 はじめに 129

9.1.1 推進要因:技術別スマート倉庫市場 129

9.2 IOT 130

9.2.1 コネクテッドデバイスによるリアルタイム追跡、予知保全、スマート在庫システムの実現 130

9.3 ロボットと自動化 131

9.3.1 倉庫の処理能力の向上とエラーの削減に向けた取り組みにより、採用が加速しています 131

9.4 AI 132

9.4.1 自律的な意思決定を推進し、スマート倉庫で勢いを増しています 132

9.5 ブロックチェーン 133

9.5.1 倉庫取引およびマルチパーティロジスティクス環境におけるデータ整合性とトレーサビリティを強化します 133

9.6 ビッグデータとアナリティクス 134

9.6.1 複雑な倉庫業務における需要予測とリソース最適化に不可欠 134

10 倉庫規模別スマート倉庫市場 136

10.1 概要 137

10.1.1 ドライバー:倉庫規模別スマート倉庫市場 137

10.2 小規模 138

10.2.1 限られたスペースで拡張可能なスマートテクノロジーの採用を推進する、コスト効率に優れた柔軟なソリューションの需要の高まり 138

10.3 中規模 139

10.3.1 注文量の増加とオペレーションの複雑化が、効率向上を目的とした自動化とIoTの統合を促進する 139

10.4 大規模 140

10.4.1 膨大な在庫を管理し、複雑なサプライチェーンを最適化して、高度な自動化および AI システムへの投資を推進する必要性 140

11 産業別スマート倉庫市場 142

11.1 はじめに 143

11.1.1 推進要因:産業別スマート倉庫市場 143

11.2 輸送および物流 145

11.2.1 サードパーティロジスティクス 147

11.2.1.1 自動化とリアルタイムの可視化により、3PL プロバイダーが、より迅速でスケーラブル、かつ付加価値の高い物流サービスを提供できるようにします 147

11.2.2 貨物輸送業者 147

11.2.2.1 インテリジェントな倉庫を活用し、グローバルな貨物取り扱いを効率化し、輸送の遅延を削減します 147

11.2.3 ラストマイル配送プロバイダー 148

11.2.3.1 マイクロフルフィルメントとリアルタイムの在庫更新により、ラストマイル配送企業が迅速なフルフィルメントの需要に対応できるようにします 148

11.3 製造 148

11.4 医療およびライフサイエンス 149

11.5 食品および飲料 150

11.6 小売および E コマース 151

11.7 その他の産業 152

12 地域別スマート倉庫市場 154

12.1 はじめに 155

12.2 北米 157

12.2.1 北米:スマート倉庫市場の推進要因 157

12.2.2 北米:マクロ経済見通し 158

12.2.3 アメリカ 166

12.2.3.1 市場を牽引するより迅速で効率的なサプライチェーン運営の必要性 166

12.2.4 カナダ 167

12.2.4.1 ECの成長とデジタルイノベーションが倉庫の拡大を促進する 167

12.3 ヨーロッパ 168

12.3.1 ヨーロッパ:スマート倉庫市場の推進要因 168

12.3.2 ヨーロッパ:マクロ経済見通し 169

12.3.3 英国 176

12.3.3.1 効率的な注文履行ソリューションの需要増加が市場を牽引します 176

12.3.4 ドイツ 177

12.3.4.1 製造と物流における自動化への注目が高まり、市場を後押しします 177

12.3.5 フランス 178

12.3.5.1 物流と小売セクターの成長が需要を促進します 178

12.3.6 イタリア 179

12.3.6.1 戦略的な立地を活かし、物流効率と技術導入を強化します 179

12.3.7 スペイン 180

12.3.7.1 戦略的な立地を活かし、物流と技術革新のハブとなります 180

12.3.8 その他のヨーロッパ諸国 181

12.4 アジア太平洋地域 182

12.4.1 アジア太平洋地域:スマート倉庫市場のドライバー 183

12.4.2 アジア太平洋地域:マクロ経済見通し 183

12.4.3 中国 192

12.4.3.1 E コマースの拡大が、自動化および効率化された倉庫の需要を牽引します 192

12.4.4 日本 193

12.4.4.1 E コマース産業の成長が、スマート倉庫ソリューションの採用を後押しします 193

12.4.5 インド 194

12.4.5.1 2級都市と3級都市におけるECの急速な成長が市場を牽引します 194

12.4.6 韓国 195

12.4.6.1 高度な自動化と政府支援のイノベーションによるスマート倉庫の加速が市場を牽引します 195

12.4.7 オーストラリアとニュージーランド 196

12.4.7.1 エコフレンドリーな倉庫ソリューションの採用を促進するサステナビリティへの取り組み 196

12.4.8 ASEAN 197

12.4.8.1 E コマースの急速な拡大と都市化によるスマート倉庫の成長の推進 197

12.4.9 その他のアジア太平洋地域 198

12.5 中東・アフリカ 200

12.5.1 中東・アフリカ:スマート倉庫市場の推進要因 200

12.5.2 中東・アフリカ:マクロ経済見通し 200

12.5.3 中東 207

12.5.3.1 サウジアラビア 208

12.5.3.1.1 スマート倉庫の効率向上のための先進ロボットの導入 208

12.5.3.2 アラブ首長国連邦 209

12.5.3.2.1 5GとAGVの導入による倉庫業務の変革 209

12.5.3.3 カタール 210

12.5.3.3.1 国家倉庫マーケットプレイスプラットフォームを通じた倉庫アクセスデジタル化による市場活性化 210

12.5.3.4 トルコ 211

12.5.3.4.1 農業の効率と食糧安全保障の向上のための認可倉庫の拡大 211

12.5.3.5 その他の中東諸国 212

12.5.4 アフリカ 213

12.6 南米 214

12.6.1 南米アメリカ:スマート倉庫市場の推進要因 215

12.6.2 南米アメリカ:マクロ経済の見通し 215

12.6.3 ブラジル 223

12.6.3.1 AIとブロックチェーンを活用してスマート倉庫の効率を革命的に向上させる 223

12.6.4 メキシコ 224

12.6.4.1 E コマースの拡大により、自動化および効率的な倉庫ソリューションの需要が加速します 224

12.6.5 アルゼンチン 225

12.6.5.1 デジタルトランスフォーメーションと自動化を加速し、倉庫の効率を向上させます 225

12.6.6 その他のラテンアメリカ 226

13 競争環境 228

13.1 概要 228

13.2 主要企業の戦略/勝因、2022年~2025年 228

13.3 収益分析、2020年~2024年 230

13.4 市場シェア分析、2024年 231

13.5 ブランド/製品比較分析 234

13.5.1 ソフトウェアベンダー別製品比較分析 234

13.5.1.1 Manhattan Associates (Manhattan Active WM) 234

13.5.1.2 Oracle (Oracle Warehouse Management Cloud) 234

13.5.1.3 SAP (SAP Extended Warehouse Management – SAP EWM) 235

13.5.1.4 Infor (Infor WMS) 235

13.5.1.5 IBM (IBM Sterling Supply Chain Suite) 235

13.5.2 自動化システムベンダー別ブランド比較分析 236

13.5.2.1 Körber 236

13.5.2.2 ABB 236

13.5.2.3 SSI Schäefer 237

13.5.2.4 Dematic 237

13.5.2.5 Honeywell 237

13.6 企業評価と財務指標 237

13.7 企業評価マトリックス:主要プレイヤー、2024年 238

13.7.1 スター 238

13.7.2 新興リーダー 238

13.7.3 普及型プレイヤー 239

13.7.4 参加者 239

13.7.5 企業フットプリント:主要企業、2024年 240

13.7.5.1 企業フットプリント 240

13.7.5.2 地域フットプリント 241

13.7.5.2.1 製品・サービスフットプリント 242

13.7.5.2.2 技術フットプリント 243

13.7.5.2.3 産業フットプリント 244

13.8 企業評価マトリックス:スタートアップ/中小企業、2024年 245

13.8.1 先進企業 245

13.8.2 対応力のある企業 245

13.8.3 ダイナミック企業 245

13.8.4 スタートアップ企業 245

13.8.5 競合ベンチマーク:スタートアップ/中小企業、2024年 247

13.8.5.1 主要スタートアップ/中小企業の詳細リスト 247

13.8.5.2 主要スタートアップ/中小企業の競争ベンチマーク 249

13.9 競争シナリオ 250

13.9.1 製品発売と機能強化 250

13.9.2 取引 251

14 企業プロファイル 256

14.1 序論 256

14.2 主要プレイヤー 256

14.2.1 マンハッタン・アソシエイツ 256

14.2.1.1 事業概要 256

14.2.1.2 提供製品/ソリューション/サービス 257

14.2.1.3 最近の動向 258

14.2.1.4 MnMの見解 259

14.2.1.4.1 主要な強み/競争優位性 259

14.2.1.4.2 戦略的選択 259

14.2.1.4.3 弱点と競争上の脅威 259

14.2.2 KÖRBER 260

14.2.2.1 事業概要 260

14.2.2.2 提供製品/ソリューション/サービス 260

14.2.2.3 最近の動向 261

14.2.2.4 MnMの見解 262

14.2.2.4.1 主要な強み/競争優位性 262

14.2.2.4.2 戦略的選択 262

14.2.2.4.3 弱みと競合脅威 262

14.2.3 ORACLE 263

14.2.3.1 事業概要 263

14.2.3.2 提供製品/ソリューション/サービス 264

14.2.3.3 最近の動向 265

14.2.3.4 MnMの見解 265

14.2.3.4.1 主要な強み/勝利の要因 265

14.2.3.4.2 戦略的選択 265

14.2.3.4.3 弱みと競合脅威 265

14.2.4 SAP 266

14.2.4.1 事業概要 266

14.2.4.2 提供製品/ソリューション/サービス 267

14.2.4.3 最近の動向 268

14.2.4.4 MnMの見解 269

14.2.4.4.1 主要な強み/勝因 269

14.2.4.4.2 戦略的選択 269

14.2.4.4.3 弱点と競合脅威 269

14.2.5 DEMATIC(KION GROUP) 270

14.2.5.1 事業概要 270

14.2.5.2 提供製品/ソリューション/サービス 271

14.2.5.3 最近の動向 271

14.2.5.4 MnMの見解 271

14.2.5.4.1 主要な強み/勝因 271

14.2.5.4.2 戦略的選択 272

14.2.5.4.3 弱点と競合上の脅威 272

14.2.6 PSIグループ 273

14.2.6.1 事業概要 273

14.2.6.2 製品/ソリューション/サービス 274

14.2.6.3 最近の動向 275

14.2.7 SAMSUNG SDS 276

14.2.7.1 事業概要 276

14.2.7.2 提供している製品/ソリューション/サービス 277

14.2.7.3 最近の動向 278

14.2.8 REPLY 279

14.2.8.1 事業概要 279

14.2.8.2 提供している製品/ソリューション/サービス 280

14.2.8.3 最近の動向 281

14.2.9 INFOR 282

14.2.9.1 事業概要 282

14.2.9.2 提供製品/ソリューション/サービス 282

14.2.9.3 最近の動向 283

14.2.10 IBM 284

14.2.10.1 事業概要 284

14.2.10.2 提供製品/ソリューション/サービス 285

14.2.10.3 最近の動向 286

14.2.11 BLUE YONDER 287

14.2.11.1 事業概要 287

14.2.11.2 提供製品/ソリューション/サービス 287

14.2.11.3 最近の動向 288

14.2.12 TECSYS 289

14.2.13 GENERIX GROUP 290

14.2.14 マイクロロジスティクス 290

14.2.15 ABB 291

14.2.16 マイクロソフト 291

14.2.17 エピック 292

14.2.18 メイドフォーネット 292

14.2.19 MANTIS 293

14.2.20 SOFTEON 293

14.2.21 SYNERGY LOGISTICS 294

14.2.22 E2OPEN 294

14.2.23 VINCULUM 295

14.2.24 MECALUX 295

14.2.25 SSI SCHAEFER 296

14.2.26 HONEYWELL 296

14.2.27 スイスロジック(クカ) 297

14.2.28 ダイフク 297

14.3 その他の主要企業 298

14.3.1 ウェアイク 298

14.3.2 フォイソニス 298

14.3.3 インクレフ 299

14.3.4 LOCUS ROBOTICS 300

14.3.5 SHIPHERO 301

14.3.6 CIN7 ORDERHIVE 301

14.3.7 EASYECOM 302

14.3.8 UNICOMMERCE 303

14.3.9 ONWARD ROBOTICS 304

14.3.10 LOGIWA 305

14.3.11 GREYORANGE 306

14.3.12 RIGHTHAND ROBOTICS 307

14.3.13 MAGAZINO 308

14.3.14 COVARIANT 309

14.3.15 ATTABOTICS 310

14.3.16 GEEK+ 311

14.3.17 NOMAGIC 312

14.3.18 PLUS ONE ROBOTICS 313

15 隣接および関連市場 314

15.1 概要 314

15.2 物流自動化市場 – 2029年までのグローバル予測 314

15.2.1 市場定義 314

15.2.2 市場概要 314

15.2.2.1 物流自動化市場、提供内容別 314

15.2.2.2 物流自動化市場、ソフトウェアの展開モード別 315

15.2.2.3 物流の種類別物流自動化市場 316

15.2.2.4 技術別物流自動化市場 317

15.2.2.5 エンドユーザー別物流自動化市場 318

15.2.2.6 地域別物流自動化市場 319

15.3 サプライチェーン分析市場 – 2027年までのグローバル予測 321

15.3.1 市場定義 321

15.3.2 市場概要 321

15.3.2.1 サプライチェーン分析市場、提供内容別 321

15.3.2.2 サプライチェーン分析市場、技術別 322

15.3.2.3 サプライチェーン分析市場、導入モード別 323

15.3.2.4 サプライチェーン分析市場、組織規模別 323

15.3.2.5 サプライチェーン分析市場、事業機能別 324

15.3.2.6 産業別サプライチェーン分析市場 325

15.3.2.7 地域別サプライチェーン分析市場 326

16 付録 328

16.1 ディスカッションガイド 328

16.2 KNOWLEDGESTORE:MARKETSANDMARKETS のサブスクリプションポータル 334

16.3 利用可能なカスタマイズ 336

16.4 関連レポート 336

16.5 著者詳細 337

表 1 2020 年から 2024 年の米ドル為替レート 36

表 2 主要参加者リスト 40

表 3 世界のスマート倉庫市場の規模と成長率、

2020 年~2024 年(百万米ドル、前年比) 50

表 4 世界のスマート倉庫市場の規模と成長率、

2025~2030年(百万米ドル、前年比) 51

表 5 スマート倉庫市場:エコシステムにおけるプレーヤーの役割 63

表 6 北米:規制機関、政府機関、およびその他の組織の一覧 69

表 7 ヨーロッパ:規制機関、政府機関、およびその他の組織の一覧 71

表 8 アジア太平洋:規制機関、政府機関、およびその他の組織の一覧 72

表 9 中東およびアフリカ:規制機関、政府機関、およびその他の組織の一覧 72

表 10 ラテンアメリカ:規制機関、政府機関、およびその他の組織の一覧 73

表 11 主要企業の平均販売価格動向、提供製品別、2025 年 74

表 12 平均販売価格、ソフトウェア別、2025 年 75

表 13 主要特許一覧 79

表 14 スマート倉庫市場に対するポーターの 5 つの力の影響 80

表 15 上位 3 つの垂直市場における購入プロセスに対するステークホルダーの影響 83

表 16 上位 3 垂直市場における主な購入基準 84

表 17 スマート倉庫市場:主な会議およびイベントの詳細リスト、2025 年~2026 年 85

表 18 HS コード 8428 の輸出データ、主要国別、2017 年~2024 年 87

表 19 HS コード 8428 の輸入データ、主要国別、2017 年~2024 年 88

表 20 表 1:米国の調整後相互関税率 94

表 21 スマート倉庫市場、提供サービス別、2020 年~2024 年(百万米ドル) 100

表 22 スマート倉庫市場、提供内容別、2025 年~2030 年(百万米ドル) 100

表 23 自動化システム:スマート倉庫市場、タイプ別、

2020 年~2024 年(百万米ドル) 102

表 24 自動化システム:スマート倉庫市場、タイプ別、

2025年~2030年(百万米ドル) 102

表 25 自動化システム:スマート倉庫市場、地域別、

2020年~2024年(百万米ドル) 102

表 26 自動化システム:スマート倉庫市場、地域別、

2025年~2030年(百万米ドル) 103

表 27 ロボットシステム:スマート倉庫市場、タイプ別、

2020~2024年(百万米ドル) 104

表 28 ロボットシステム:スマート倉庫市場、タイプ別、

2025~2030 年(百万米ドル) 104

表 29 ソフトウェア:スマート倉庫市場、タイプ別、

2020年~2024年(百万米ドル) 107

表 30 ソフトウェア:スマート倉庫市場、タイプ別、

2025年~2030年(百万米ドル) 107

表 31 TMS:スマート倉庫市場、 地域別、2020年~2024年(百万米ドル) 108

TABLE 32 TMS:スマート倉庫市場、地域別、2025年~2030年(百万米ドル) 109

表 33 WMS:スマート倉庫市場、地域別、2020 年~2024 年(百万米ドル) 111

表 34 WMS:スマート倉庫市場、地域別、2025 年~2030 年 (百万米ドル) 111

表 35 OMS:スマート倉庫市場、地域別、2020 年~2024 年 (百万米ドル) 114

表 36 OMS:スマート倉庫市場、地域別、2025 年~2030 年 (百万米ドル) 114

表 37 スマート倉庫市場、導入モード別

2020 年~2024 年(百万米ドル) 117

表 38 スマート倉庫市場、導入モード別

2025 年~2030 年(百万米ドル) 117

表 39 クラウド:スマート倉庫市場、地域別、2020 年~2024 年(百万米ドル) 118

表 40 クラウド:スマート倉庫市場、地域別、2025年~2030年(百万米ドル) 118

表 41 オンプレミス:スマート倉庫市場、地域別、

2020年~2024年(百万米ドル) 119

表 42 オンプレミス:スマート倉庫市場、地域別、

2025年から2030年(百万米ドル) 119

表 43 サービス:スマート倉庫市場、タイプ別、2020年から2024年(百万米ドル) 121

表 44 サービス:スマート倉庫市場、タイプ別、2025 年~2030 年(百万米ドル) 121

表 45 サービス:スマート倉庫市場、地域別、

2020 年~2024 年(百万米ドル) 121

表 46 サービス:スマート倉庫市場、地域別、

2025 年~2030 年(百万米ドル) 121

表 47 プロフェッショナルサービス:スマート倉庫市場、タイプ別、

2020 年~2024 年(百万米ドル) 122

表 48 プロフェッショナルサービス:スマート倉庫市場、タイプ別、

2025–2030 年(百万米ドル) 123

表 49 プロフェッショナルサービス:スマート倉庫市場、地域別、

2020–2024 年(百万米ドル) 123

表 50 プロフェッショナルサービス:スマート倉庫市場、地域別、

2025~2030 年(百万米ドル 123

表 51 トレーニングおよびコンサルティングサービス:スマート倉庫市場、地域別、2020年~2024年(百万米ドル) 124

表 52 トレーニングおよびコンサルティングサービス:スマート倉庫市場、地域別、2025年~2030年 (百万米ドル) 124

表 53 システム統合および実装サービス:スマート倉庫市場、地域別、2020 年~2024 年 (百万米ドル) 125

表 54 システム統合および実装サービス: スマート倉庫市場、地域別、2025年~2030年(百万米ドル) 125

表 55 サポートおよびメンテナンスサービス:スマート倉庫市場、

地域別、2020年~2024年(百万米ドル) 126

表 56 サポートおよびメンテナンスサービス:スマート倉庫市場、

地域別、2025年から2030年(百万米ドル) 126

表 57 マネージドサービス:スマート倉庫市場、地域別、

2020年から2024年(百万米ドル) 127

表 58 マネージドサービス:スマート倉庫市場、地域別、

2025年から2030年(百万米ドル) 127

表 59 スマート倉庫市場、技術別、2020年から2024年(百万米ドル) 130

表 60 スマート倉庫市場、技術別、2025 年~2030 年(百万米ドル) 130

表 61 IOT:スマート倉庫市場、地域別、2020 年~2024 年 (百万米ドル) 131

表 62 IOT:スマート倉庫市場、地域別、2025年~2030年 (百万米ドル) 131

表 63 ロボット工学および自動化:スマート倉庫市場、地域別、2020年~2024年(百万米ドル) 132

表 64 ロボット工学および自動化:スマート倉庫市場、地域別、2025年~2030年(百万米ドル) 132

表 65 AI テクノロジー:スマート倉庫市場、地域別、

2020 年~2024 年(百万米ドル) 133

表 66 AI テクノロジー:スマート倉庫市場、地域別、

2025 年~2030 年(百万米ドル) 133

表 67 ブロックチェーン:スマート倉庫市場、地域別、

2020 年~2024 年(百万米ドル) 134

表 68 ブロックチェーン:スマート倉庫市場、地域別、

2025 年~2030 年(百万米ドル) 134

表 69 ビッグデータ&アナリティクス:スマート倉庫市場、地域別、

2020 年~2024 年(百万米ドル) 135

表 70 ビッグデータ&アナリティクス:スマート倉庫市場、地域別、

2025 年~2030 年 (百万米ドル) 135

表 71 スマート倉庫市場、倉庫規模別、

2020 年~2024 年 (百万米ドル) 137

表 72 倉庫の規模別スマート倉庫市場、

2025年~2030年(百万米ドル) 138

表 73 小規模:地域別スマート倉庫市場、2020年~2024年(百万米ドル) 138

表 74 小規模:スマート倉庫市場、地域別、2025 年~2030 年(百万米ドル) 139

表 75 中規模:スマート倉庫市場、地域別、2020 年~2024 年(百万米ドル) 139

表 76 中規模:スマート倉庫市場、地域別、

2025 年~2030 年(百万米ドル) 140

表 77 大規模:スマート倉庫市場、地域別、2020 年~2024 年(百万米ドル) 140

表 78 大規模:スマート倉庫市場、地域別、2025 年~2030 年(百万米ドル) 141

表 79 スマート倉庫市場、業種別、2020 年~2024 年(百万米ドル) 144

表 80 スマート倉庫市場、垂直市場別、2025年~2030年(百万米ドル) 145

表 81 スマート倉庫市場、輸送および物流別、

2020年~2024年(百万米ドル) 146

表 82 スマート倉庫市場、輸送および物流別、

2025 年から 2030 年(百万米ドル) 146

表 83 輸送および物流:スマート倉庫市場、地域別、2020 年から 2024 年(百万米ドル) 146

表 84 輸送および物流:スマート倉庫市場、地域別、2025 年~2030 年(百万米ドル) 147

表 85 製造:スマート倉庫市場、地域別、

2020 年~2024 年(百万米ドル) 148

表 86 製造:スマート倉庫市場、地域別、

2025 年から 2030 年(百万米ドル) 149

表 87 ヘルスケアおよびライフサイエンス:スマート倉庫市場、地域別、2020 年から 2024 年(百万米ドル) 149

表 88 ヘルスケアおよびライフサイエンス:スマート倉庫市場、地域別、2025 年~2030 年(百万米ドル) 150

表 89 食品および飲料:スマート倉庫市場、地域別、

2020年から2024年(百万米ドル) 150

表 90 食品および飲料:スマート倉庫市場、地域別、

2025年から2030年(百万米ドル) 151

表 91 小売および E コマース:スマート倉庫市場、地域別、

2020 年~2024 年(百万米ドル) 151

表 92 小売および E コマース:スマート倉庫市場、地域別、

2025 年~2030 年(百万米ドル) 152

表 93 その他の垂直市場:スマート倉庫市場、地域別、

2020 年~2024 年(百万米ドル) 152

表 94 その他の垂直市場:スマート倉庫市場、地域別、

2025 年~2030 年 (百万米ドル) 153

表 95 スマート倉庫市場、地域別、2020 年~2024 年 (百万米ドル) 156

表 96 スマート倉庫市場、地域別、2025 年~2030 年 (百万米ドル) 156

表 97 北米:スマート倉庫市場、提供サービス別、

2020年~2024年(百万米ドル) 159

表 98 北米:スマート倉庫市場、提供サービス別、

2025年~2030年(百万米ドル) 159

表 99 北米:スマート倉庫市場、自動化システム別、2020年~2024年 (百万米ドル) 159

表 100 北米:スマート倉庫市場、自動化システム別、2025 年~2030 年(百万米ドル) 160

表 101 北米:ロボットシステム別スマート倉庫市場、

2020年~2024年(百万米ドル) 160

表 102 北米:ロボットシステム別スマート倉庫市場、

2025年~2030年 (百万米ドル) 160

表 103 北米:ソフトウェア別スマート倉庫市場

2020 年~2024 年(百万米ドル) 161

表 104 北米: スマート倉庫市場、ソフトウェア別、

2025年~2030年(百万米ドル) 161

表 105 北米:スマート倉庫市場、導入モード別、2020年~2024年(百万米ドル) 161

表 106 北米:スマート倉庫市場、導入モード別、2025年~2030年(百万米ドル) 161

表 107 北米:スマート倉庫市場、サービス別、2020年~2024年 (百万米ドル) 162

表 108 北米:サービス別スマート倉庫市場、2025 年~2030 年 (百万米ドル) 162

表 109 北米:プロフェッショナルサービス別スマート倉庫市場、2020 年~2024 年 (USD MILLION) 162

TABLE 110 北米:スマート倉庫市場、専門サービス別、2025年~2030年(百万米ドル) 162

表 111 北米:スマート倉庫市場、倉庫規模別、

2020年~2024年(百万米ドル) 163

表 112 北米:スマート倉庫市場、倉庫規模別、

2025年から2030年(百万米ドル 163

表 113 北米:スマート倉庫市場、技術別、2020 年~2024 年(百万米ドル) 163

表 114 北米:スマート倉庫市場、技術別、2025 年~2030 年(百万米ドル) 164

表 115 北米:スマート倉庫市場、業種別、2020年~2024年(百万米ドル) 164

表 116 北米:スマート倉庫市場、業種別、2025年~2030年(百万米ドル) 164

表 117 北米:スマート倉庫市場、輸送および物流別、2020年~2024年(百万米ドル) 165

表 118 北米:スマート倉庫市場、輸送および物流別、2025年~2030年 (百万米ドル) 165

表 119 北米:スマート倉庫市場、国別、2020年~2024年 (百万米ドル) 165

表 120 北米:スマート倉庫市場、国別、2025 年~2030 年(百万米ドル) 165

表 121 米国:スマート倉庫市場、提供サービス別、2020 年~2024 年 (USD MILLION) 166

表 122 米国:スマート倉庫市場、提供サービス別、2025年~2030年 (百万米ドル) 166

表 123 カナダ:スマート倉庫市場、提供サービス別、

2020 年~2024 年 (百万米ドル) 167

表 124 カナダ:スマート倉庫市場、提供サービス別、

2025年~2030年(百万米ドル) 167

表 125 ヨーロッパ:スマート倉庫市場、提供サービス別、

2020年~2024年(百万米ドル) 169

表 126 ヨーロッパ:スマート倉庫市場、提供サービス別、

2025年~2030年(百万米ドル) 169

表 127 ヨーロッパ:スマート倉庫市場、自動化システム別、2020年~2024年(百万米ドル) 170

表 128 ヨーロッパ:スマート倉庫市場、自動化システム別、2025年~2030年(百万米ドル) 170

表 129 ヨーロッパ:スマート倉庫市場、ロボットシステム別、2020年~2024年(百万米ドル) 170

表 130 ヨーロッパ:ロボットシステム別スマート倉庫市場、2025年から2030年(百万米ドル) 171

表 131 ヨーロッパ:ソフトウェア別スマート倉庫市場、

2020年から2024年(百万米ドル) 171

表 132 ヨーロッパ:ソフトウェア別スマート倉庫市場、

2025 年~2030 年(百万米ドル) 171

表 133 ヨーロッパ: スマート倉庫市場、導入モード別、2020年~2024年(百万米ドル) 171

表 134 ヨーロッパ:スマート倉庫市場、導入モード別、2025年~2030年(百万米ドル) 172

表 135 ヨーロッパ: スマート倉庫市場、サービス別、

2020年~2024年(百万米ドル) 172

TABLE 136 ヨーロッパ: スマート倉庫市場、サービス別、

2025年から2030年(百万米ドル) 172

表 137 ヨーロッパ:スマート倉庫市場、専門サービス別、

2020年から2024年(百万米ドル) 172

表 138 ヨーロッパ:スマート倉庫市場、専門サービス別、

2025 年~2030 年(百万米ドル) 173

表 139 ヨーロッパ:スマート倉庫市場、倉庫規模別、2020 年~2024 年(百万米ドル) 173

表 140 ヨーロッパ:スマート倉庫市場、倉庫規模別、2025年~2030年(百万米ドル) 173

表 141 ヨーロッパ:スマート倉庫市場、技術別、

2020年~2024年(百万米ドル) 173

表 142 ヨーロッパ:スマート倉庫市場、技術別、

2025 年~2030 年(百万米ドル) 174

表 143 ヨーロッパ:スマート倉庫市場、業種別、

2020 年~2024 年(百万米ドル) 174

TABLE 144 ヨーロッパ:スマート倉庫市場、垂直市場別、

2025年~2030年(百万米ドル) 174

表 145 ヨーロッパ:スマート倉庫市場、輸送および物流別、2020 年~2024 年(百万米ドル) 175

表 146 ヨーロッパ:輸送および物流別のスマート倉庫市場、2025年から2030年(百万米ドル) 175

表 147 ヨーロッパ:国別のスマート倉庫市場、

2020年から2024年(百万米ドル) 175

表 148 ヨーロッパ:スマート倉庫市場、国別、

2025 年~2030 年(百万米ドル) 176

表 149 英国:スマート倉庫市場、提供サービス別、2020 年~2024 年(百万米ドル) 176

表 150 英国:スマート倉庫市場、提供サービス別、2025 年~2030 年(百万米ドル) 177

表 151 ドイツ:スマート倉庫市場、提供サービス別、

2020 年~2024 年(百万米ドル) 177

表 152 ドイツ:スマート倉庫市場、提供サービス別、

2025 年~2030 年(百万米ドル) 178

表 153 フランス:スマート倉庫市場、提供サービス別、

2020 年~2024 年(百万米ドル) 178

表 154 フランス:スマート倉庫市場、提供サービス別、

2025 年~2030 年(百万米ドル) 179

表 155 イタリア:スマート倉庫市場、提供サービス別、2020 年~2024 年(百万米ドル) 179

表 156 イタリア:スマート倉庫市場、提供サービス別、2025 年~2030 年(百万米ドル) 180

表 157 スペイン:スマート倉庫市場、提供サービス別、

2020 年~2024 年(百万米ドル) 180

表 158 スペイン:スマート倉庫市場、提供サービス別、

2025年~2030年(百万米ドル) 181

表 159 その他のヨーロッパ諸国:スマート倉庫市場、提供サービス別、2020年~2024年 (百万米ドル) 182

表 160 その他のヨーロッパ:スマート倉庫市場、提供サービス別、2025年~2030年 (百万米ドル) 182

表 161 アジア太平洋:スマート倉庫市場、 提供内容別、

2020年~2024年(百万米ドル) 184

表 162 アジア太平洋地域:スマート倉庫市場、提供内容別、

2025年~2030年(百万米ドル) 185

表 163 アジア太平洋地域:スマート倉庫市場、自動化システム別

2020年~2024年(百万米ドル) 185

表 164 アジア太平洋地域:スマート倉庫市場、自動化システム別

2025年~2030年 (USD MILLION) 185

表 165 アジア太平洋地域:ロボットシステム別スマート倉庫市場

2020年~2024年(百万米ドル 186

表 166 アジア太平洋地域:ロボットシステム別スマート倉庫市場

2025年~2030年(百万米ドル) 186

表 167 アジア太平洋地域:ソフトウェア別スマート倉庫市場、

2020 年~2024 年(百万米ドル) 186

表 168 アジア太平洋地域:ソフトウェア別スマート倉庫市場、

2025 年~2030 年 (百万米ドル) 187

表 169 アジア太平洋地域:スマート倉庫市場、導入モード別、

2020 年~2024 年(百万米ドル) 187

表 170 アジア太平洋地域:スマート倉庫市場、導入モード別、

2025年~2030年(百万米ドル) 187

表 171 アジア太平洋地域:スマート倉庫市場、サービス別、

2020年~2024年(百万米ドル) 187

表 172 アジア太平洋地域:スマート倉庫市場、サービス別、

2025年~2030年(百万米ドル) 188

表 173 アジア太平洋地域:スマート倉庫市場、専門サービス別、2020年~2024年(百万米ドル) 188

表 174 アジア太平洋地域:スマート倉庫市場、専門サービス別、2025年~2030年(百万米ドル) 188

表 175 アジア太平洋地域:スマート倉庫市場、倉庫規模別、

2020年~2024年 (百万米ドル) 188

表 176 アジア太平洋地域:倉庫の規模別スマート倉庫市場、2025年から2030年(百万米ドル) 189

表 177 アジア太平洋地域:スマート倉庫市場、技術別、2020年~2024年(百万米ドル) 189

表 178 アジア太平洋地域:スマート倉庫市場、技術別、2025年~2030年(百万米ドル) 189

表 179 アジア太平洋地域:スマート倉庫市場、業種別、

2020 年~2024 年(百万米ドル) 190

表 180 アジア太平洋地域:スマート倉庫市場、業種別、

2025 年~2030 年(百万米ドル) 190

表 181 アジア太平洋地域:スマート倉庫市場、輸送および物流別、2020 年~2024 年(百万米ドル) 190

表 182 アジア太平洋地域:スマート倉庫市場、輸送および物流別、2025 年~2030 年 (百万米ドル) 191

表 183 アジア太平洋地域:スマート倉庫市場、国別、

2020 年~2024 年 (百万米ドル) 191

表 184 アジア太平洋地域:スマート倉庫市場、国別、

2025年から2030年(百万米ドル) 191

表 185 中国:スマート倉庫市場、提供サービス別、

2020年から2024年(百万米ドル) 192

表 186 中国:スマート倉庫市場、提供サービス別、

2025 年~2030 年(百万米ドル) 192

表 187 日本:スマート倉庫市場、提供サービス別、

2020 年~2024 年 (百万米ドル) 193

表 188 日本:スマート倉庫市場、提供サービス別、

2025–2030 年 (百万米ドル) 193

表 189 インド:スマート倉庫市場、提供サービス別、2020年~2024年(百万米ドル) 194

表 190 インド:スマート倉庫市場、提供サービス別、2025年~2030年(百万米ドル) 194

表 191 韓国:スマート倉庫市場、提供サービス別、

2020 年~2024 年(百万米ドル) 195

表 192 韓国:スマート倉庫市場、提供サービス別、

2025 年~2030 年(百万米ドル) 195

表 193 オーストラリアおよびニュージーランド:スマート倉庫市場、提供サービス別、2020 年~2024 年(百万米ドル) 196

表 194 オーストラリアおよびニュージーランド:スマート倉庫市場、提供サービス別、2025年~2030年(百万米ドル) 196

表 195 ASEAN:スマート倉庫市場、国別、

2020年~2024年(百万米ドル) 197

表 196 ASEAN:スマート倉庫市場、国別、

2025~2030 年(百万米ドル) 198

表 197 ASEAN:スマート倉庫市場、提供サービス別、

2020~2024 年 (USD MILLION) 198

表 198 ASEAN:スマート倉庫市場、提供サービス別、

2025~2030 年 (USD MILLION) 198

表 199 その他のアジア太平洋地域:スマート倉庫市場、提供サービス別、

2020–2024 年(百万米ドル) 199

表 200 アジア太平洋地域その他:スマート倉庫市場、提供サービス別、

2025年~2030年(百万米ドル) 199

表 201 中東およびアフリカ:スマート倉庫市場、提供サービス別、

2020年~2024年(百万米ドル) 201

表 202 中東およびアフリカ:スマート倉庫市場、提供サービス別、

2025~2030 年(百万米ドル) 201

表 203 中東およびアフリカ: スマート倉庫市場、自動化システム別、2020年~2024年(百万米ドル) 201

表 204 中東およびアフリカ:スマート倉庫市場、自動化システム別、2025年~2030年(百万米ドル) 202

表 205 中東およびアフリカ:ロボットシステム別スマート倉庫市場、2020年~2024年(百万米ドル) 202

表 206 中東およびアフリカ:ロボットシステム別スマート倉庫市場、2025年~2030年(百万米ドル) 202

表 207 中東およびアフリカ: スマート倉庫市場、ソフトウェア別、

2020年~2024年(百万米ドル) 203

表 208 中東およびアフリカ:スマート倉庫市場、ソフトウェア別、

2025年~2030年(百万米ドル) 203

表 209 中東およびアフリカ:スマート倉庫市場、導入モード別、2020 年~2024 年(百万米ドル) 203

表 210 中東およびアフリカ:スマート倉庫市場、導入モード別、2025 年~2030 年(百万米ドル) 203

表 211 中東およびアフリカ:サービス別スマート倉庫市場、

2020年~2024年(百万米ドル) 204

表 212 中東およびアフリカ:サービス別スマート倉庫市場、

2025年~2030年(百万米ドル) 204

表 213 中東およびアフリカ:スマート倉庫市場、専門サービス別、2020 年~2024 年(百万米ドル) 204

表 214 中東およびアフリカ:スマート倉庫市場、専門サービス別、2025 年~2030 年(百万米ドル) 204

表 215 中東およびアフリカ:倉庫の規模別スマート倉庫市場、2020 年~2024 年(百万米ドル) 205

表 216 中東およびアフリカ:倉庫の規模別スマート倉庫市場、2025 年~2030 年(百万米ドル) 205

表 217 中東およびアフリカ: スマート倉庫市場、技術別、2020年~2024年(百万米ドル) 205

表 218 中東およびアフリカ:スマート倉庫市場、技術別、2025年~2030年(百万米ドル) 206

表 219 中東およびアフリカ:スマート倉庫市場、業種別、

2020年~2024年(百万米ドル) 206

表 220 中東およびアフリカ:スマート倉庫市場、業種別、

2025年~2030年(百万米ドル) 206

表 221 中東およびアフリカ:輸送および物流別のスマート倉庫市場、2020 年~2024 年(百万米ドル) 207

表 222 中東およびアフリカ:輸送および物流別のスマート倉庫市場、2025年~2030年(百万米ドル) 207

表 223 中東:スマート倉庫市場、国別、

2020年~2024年(百万米ドル) 208

表 224 中東:スマート倉庫市場、国別、

2025年~2030年(百万米ドル) 208

表 225 サウジアラビア:スマート倉庫市場、提供サービス別、

2020 年~2024 年(百万米ドル) 209

表 226 サウジアラビア:スマート倉庫市場、提供サービス別、

2025 年~2030 年(百万米ドル) 209

表 227 アラブ首長国連邦:スマート倉庫市場、提供サービス別、2020 年~2024 年(百万米ドル) 210

表 228 アラブ首長国連邦:スマート倉庫市場、提供サービス別、2025年~2030年(百万米ドル) 210

表 229 カタール:スマート倉庫市場、提供サービス別、

2020年~2024年(百万米ドル) 211

TABLE 230 カタール:スマート倉庫市場、提供サービス別、

2025年~2030年(百万米ドル) 211

TABLE 231 トルコ:スマート倉庫市場、提供サービス別、

2020年~2024年(百万米ドル) 212

表 232 トルコ:スマート倉庫市場、提供サービス別、

2025–2030 年(百万米ドル) 212

表 233 その他の中東:スマート倉庫市場、提供サービス別、

2020–2024 年 (百万米ドル) 213

表 234 その他の中東:スマート倉庫市場、提供サービス別、

2025–2030 (百万米ドル) 213

表 235 アフリカ:スマート倉庫市場、提供サービス別、

2020年~2024年(百万米ドル) 214

表 236 アフリカ:スマート倉庫市場、提供サービス別、

2025年~2030年(百万米ドル) 214

表 237 ラテンアメリカ:スマート倉庫市場、提供サービス別、

2020–2024 (USD MILLION) 216

表 238 ラテンアメリカ:スマート倉庫市場、提供サービス別

2025~2030 年(百万米ドル) 216

表 239 ラテンアメリカ:スマート倉庫市場、自動化システム別 2020年~2024年(百万米ドル) 216

表 240 ラテンアメリカ:スマート倉庫市場、自動化システム別、2025年~2030年(百万米ドル) 217

表 241 ラテンアメリカ:ロボットシステム別スマート倉庫市場、

2020年~2024年(百万米ドル) 217

表 242 ラテンアメリカ:ロボットシステム別スマート倉庫市場、

2025年~2030年(百万米ドル) 217

表 243 ラテンアメリカ:スマート倉庫市場、ソフトウェア別、

2020年~2024年(百万米ドル) 218

表 244 ラテンアメリカ:スマート倉庫市場、ソフトウェア別、

2025年~2030年(百万米ドル) 218

表 245 ラテンアメリカ:スマート倉庫市場、導入モード別、

2020 年~2024 年(百万米ドル) 218

表 246 ラテンアメリカ:スマート倉庫市場、導入モード別、

2025年~2030年(百万米ドル) 218

表 247 ラテンアメリカ:スマート倉庫市場、サービス別、

2020年~2024年(百万米ドル) 219

表 248 ラテンアメリカ:スマート倉庫市場、サービス別、

2025–2030 年(百万米ドル) 219

表 249 ラテンアメリカ:スマート倉庫市場、専門サービス別、2020–2024 年 (百万米ドル) 219

表 250 ラテンアメリカ:スマート倉庫市場、専門サービス別、2025年~2030年 (百万米ドル) 219

表 251 ラテンアメリカ:倉庫の規模別スマート倉庫市場、

2020年~2024年(百万米ドル) 220

表 252 ラテンアメリカ:倉庫の規模別スマート倉庫市場、

2025年~2030年(百万米ドル) 220

表 253 ラテンアメリカ:スマート倉庫市場、技術別、

2020 年~2024 年 (USD MILLION) 220

TABLE 254 ラテンアメリカ:スマート倉庫市場、テクノロジー別、

2025–2030 (百万米ドル) 221

表 255 ラテンアメリカ:スマート倉庫市場、業種別、

2020–2024 (百万米ドル) 221

表 256 ラテンアメリカ:スマート倉庫市場、垂直市場別、

2025年~2030年(百万米ドル) 221

表 257 ラテンアメリカ:スマート倉庫市場、輸送および物流別、2020年~2024年(百万米ドル) 222

表 258 ラテンアメリカ:スマート倉庫市場、輸送および物流別、2025年から2030年(百万米ドル) 222

表 259 ラテンアメリカ:スマート倉庫市場、国別、

2020年~2024年(百万米ドル) 222

表 260 ラテンアメリカ:スマート倉庫市場、国別、

2025年~2030年(百万米ドル) 223

表 261 ブラジル:スマート倉庫市場、提供サービス別、

2020 年~2024 年(百万米ドル) 223

表 262 ブラジル:スマート倉庫市場、提供サービス別、

2025 年~2030 年(百万米ドル) 224

表 263 メキシコ:スマート倉庫市場、提供サービス別、

2020~2024 年(百万米ドル) 224

表 264 メキシコ:スマート倉庫市場、提供サービス別、

2025~2030 年 (USD MILLION) 225

TABLE 265 アルゼンチン:スマート倉庫市場、提供サービス別、

2020–2024 (USD MILLION) 225

TABLE 266 アルゼンチン:スマート倉庫市場、提供サービス別、

2025–2030 (USD MILLION) 226

表 267 その他のラテンアメリカ:スマート倉庫市場、提供サービス別、

2020–2024 (USD MILLION) 227

表 268 ラテンアメリカその他の地域:スマート倉庫市場、提供サービス別、

2025年~2030年(百万米ドル) 227

表 269 主要スマート倉庫ベンダーが採用する戦略の概要、2022年~2025年 228

表 270 スマート倉庫市場:競争の程度 232

表 271 スマート倉庫市場:地域別フットプリント 241

表 272 スマート倉庫市場:提供フットプリント 242

表 273 スマート倉庫市場:テクノロジーフットプリント 243

表 274 スマート倉庫市場:垂直フットプリント 244

表 275 スマート倉庫市場:主要スタートアップ/中小企業、2024 年 247

表 276 スマート倉庫市場:

主要スタートアップ/中小企業、2024 年の競争力ベンチマーク 249

表 277 スマート倉庫市場:製品発売および機能強化、2020 年 3 月~2025 年 5 月 250

表 278 スマート倉庫市場:取引、2020年3月~2025年5月 251

表 279 マンハッタン・アソシエイツ:事業概要 256

表 280 マンハッタン・アソシエイツ:提供製品/ソリューション/サービス 257

表 281 マンハッタン・アソシエイツ:製品の発売および機能強化 258

表 282 マンハッタン・アソシエイツ:取引 258

表 283 ケルバー:事業概要 260

表 284 KÖRBER:提供製品/ソリューション/サービス 260

表 285 KÖRBER:取引 261

表 286 ORACLE:事業概要 263

表 287 ORACLE:提供製品/ソリューション/サービス 264

表 288 ORACLE:取引 265

表 289 SAP:事業概要 266

表 290 SAP:提供製品/ソリューション/サービス 267

表 291 SAP:取引 268

表 292 DEMATIC(KION GROUP):事業概要 270

表 293 DEMATIC(KION GROUP):製品/ソリューション/サービス 271

表 294 DEMATIC (KION GROUP): 取引 271

表 295 PSI GROUP: 事業の概要 273

表 296 PSI GROUP: 製品/ソリューション/サービス 274

表 297 PSI GROUP: 取引 275

表 298 SAMSUNG SDS:事業概要 276

表 299 SAMSUNG SDS:製品/ソリューション/サービス 277

表 300 SAMSUNG SDS:取引 278

表 301 REPLY:事業概要 279

表 302 REPLY:提供製品/ソリューション/サービス 280

表 303 REPLY:取引 281

表 304 INFOR:事業概要 282

表 305 INFOR:提供製品/ソリューション/サービス 282

表 306 情報:取引 283

表 307 IBM:事業概要 284

表 308 IBM:提供製品/ソリューション/サービス 285

表 309 IBM:製品の発売および機能強化 286

表 310 IBM:取引 286

表 311 BLUE YONDER:事業概要 287

表 312 BLUE YONDER:製品/ソリューション/サービス 287

表 313 BLUE YONDER:取引 288

表 314 物流自動化市場、提供内容別、2019 年~2023 年(百万米ドル) 315

表 315 物流自動化市場、提供内容別、2024 年~2029 年(百万米ドル) 315

表 316 ソフトウェア:物流自動化市場、導入モード別、

2019 年~2023 年(百万米ドル) 316

表 317 ソフトウェア:物流自動化市場、導入モード別、

2024年~2029年(百万米ドル) 316

表 318 物流自動化市場、物流タイプ別、

2019年~2023年(百万米ドル) 317

表 319 物流自動化市場、物流タイプ別、

2024~2029 年(百万米ドル) 317

表 320 物流自動化市場、技術別、2019~2023 年(百万米ドル) 318

表 321 物流自動化市場、技術別、2024年~2029年(百万米ドル) 318

表 322 物流自動化市場、企業タイプ別、

2019年~2023年(百万米ドル) 319

表 323 物流自動化市場、企業タイプ別、

2024~2029 年(百万米ドル) 319

表 324 物流自動化市場、地域別、2019~2023 年(百万米ドル) 320

表 325 物流自動化市場、地域別、2024年~2029年(百万米ドル) 320

表 326 サプライチェーン分析市場、提供内容別、2016年~2021年(10億米ドル) 321

表 327 サプライチェーン分析市場、提供内容別、2022 年~2027 年(10 億米ドル) 322

表 328 サプライチェーン分析市場、技術別、2016 年~2021 年(10 億米ドル) 322

表 329 サプライチェーン分析市場、技術別、2022 年~2027 年(10 億米ドル) 322

表 330 サプライチェーン分析市場、導入モード別、

2016 年~2021 年 (10億米ドル) 323

表 331 サプライチェーン分析市場、導入モード別、

2022年~2027年(10億米ドル) 323

表 332 サプライチェーン分析市場規模、組織別、

2016年~2021年(10億米ドル) 324

表 333 サプライチェーン分析市場規模、組織別、

2022年~2027年(10億米ドル) 324

表 334 サプライチェーン分析市場、事業機能別、

2016年~2021年(10億米ドル) 324

表 335 サプライチェーン分析市場、事業機能別、

2022年~2027年(10億米ドル) 325

表 336 サプライチェーン分析市場、業種別、2016年~2021年(10億米ドル) 325

表 337 サプライチェーン分析市場、業種別、2022年~2027年(10億米ドル) 326

表 338 サプライチェーン分析市場、地域別、2016年~2021年(10億米ドル) 326

表 339 サプライチェーン分析市場、地域別、2022年~2027年(10億米ドル) 327

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/