これらの技術的要素は、車両の安全性と信頼性を向上させるだけでなく、物流や輸送からライドシェアリングや配送サービスまで、多様な業界における自律走行技術の応用範囲を拡大しています。これらの技術革新がもたらすコスト効率の向上は、革新的なサービスや競争優位性を求める企業にとって、自律走行ソリューションの魅力を高めています。

自律走行輸送を採用する業界は、革新的な技術を採用する意欲を示しています。これらの業界が自律走行輸送による効率の向上、コスト削減、安全性の向上といったメリットを実感するにつれ、多様な分野における自律走行車両技術へのさらなる採用と投資が促進されます。現代自動車グループは、ソフトウェア定義車両(SDV)の進化を推進し、革新的な車内アプリエコシステムを構築するための新たなモビリティソフトウェアブランドおよびプラットフォーム『Pleos』を発売しました。ソウルで開催されたPleos 25開発者カンファレンスで発表されたPleosは、車両OS、クラウドインフラストラクチャ、自動運転、および フリート管理を統合し、接続型モビリティ体験を向上させます。同グループは2027年までにレベル2+の自動運転を実現する計画を発表し、スマートでクラウドベースの都市型モビリティソリューションの実現に向けた官民連携を促進する「Next Urban Mobility Alliance(NUMA)」を設立しました。

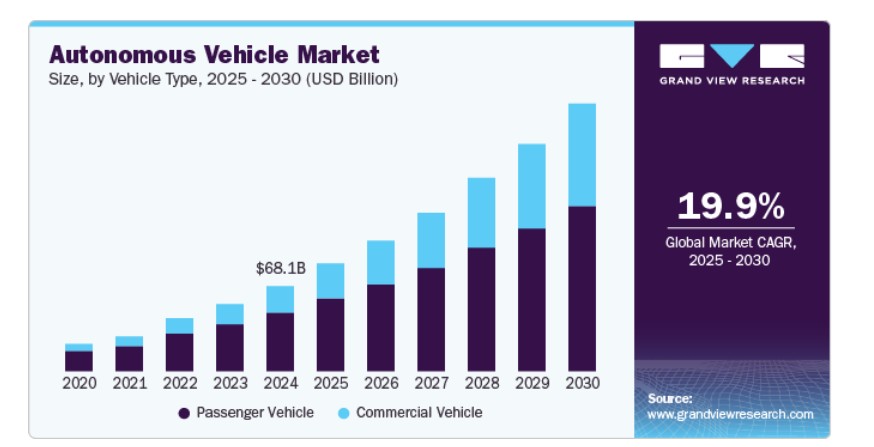

車両タイプの洞察

乗用車セグメントが市場を牽引し、2024年には世界全体の収益の69%を占めました。消費者は、より便利で安全、かつ効率的な交通手段への関心が高まっています。自動運転車は、ハンズフリーでストレスのない通勤を約束し、よりリラックスした生産的な移動体験を求める人々に魅力的です。センサー、AI アルゴリズム、コネクティビティなどの自動運転車技術の継続的な進歩により、自動運転乗用車の実現可能性と信頼性が大幅に向上しています。これらの進歩により、自動運転車の安全性と性能に対する信頼が高まり、消費者の関心もさらに高まっています。

商用車セグメントは、予測期間において 26.3% という最も高い CAGR を記録すると予想されています。商業輸送、物流、配送サービスなど、さまざまな業界が、業務の改善における自動運転技術のメリットをますます認識しています。商業物流の効率化、サプライチェーンの最適化、顧客需要の高まりに対応できる可能性から、商用車における自動運転ソリューションの採用が進んでいます。技術開発者、メーカー、投資家からなるエコシステムが拡大し、商用自動運転システムの進歩に専心しています。この分野における継続的なイノベーションと投資により、より高度な自動運転商用車の開発と導入が進むでしょう。

アプリケーションインサイト

輸送セグメントは2024年に市場収益の85.6%を占め、最大の市場シェアを占めました。この成長は、効率性と創造性における巨大な潜在能力に起因しています。安全で効果的な輸送オプションを提供し、従来の旅行と物流の慣行を根本から変えることで、自律技術は人々と商品の移動方法に革命をもたらす可能性があります。物流、輸送、ライドシェアリングなどの業界では、オペレーションの効率化、コスト削減、信頼性の高い輸送サービスへの消費者需要の増加に対応するため、自律走行車が採用されています。輸送業界における自律走行車の支配的な地位は、この業界が物流の改善、安全性の向上、コスト効率の追求に重点を置いていることから支えられています。

防衛分野は、政府が国家の安全保障を強化し、紛争地域における人間のリスクを軽減する意向から、予測期間中に大幅に成長すると見込まれています。防衛部隊は、監視、偵察、物流、戦闘支援などにおいて自律走行車両を採用し、作戦能力の向上と人間要員のリスク軽減を図っています。人工知能(AI)、ロボット工学、自律航法技術の発展により、これらの車両の信頼性とコスト効率が向上し、現代の軍事作戦における導入が加速しています。防衛予算の増加と効率的な無人システムへの戦略的需要が、市場成長をさらに後押ししています。自律型軍事車両は、危険な任務の遂行、任務効率の向上、犠牲者の最小化により、戦闘を革命的に変革すると期待されています。

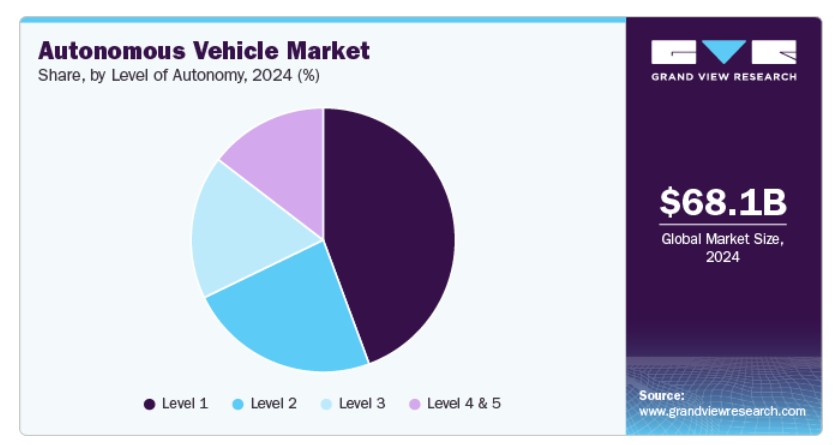

自律レベルに関する洞察

2024年に最も高い売上高シェアを占めたレベル1セグメントが市場を支配しています。適応型クルーズコントロールや車線維持支援などの基本的なドライバー支援機能(レベル1自律性)は、現代の車両への広範な統合と使いやすさから、自律市場をリードしています。これらのシステムは、大規模なインフラ改変や高額な費用を要せずに、基本的な安全性と利便性を提供します。さらに、自動車メーカーが異なる車種にレベル1自律性を標準またはオプション機能として広く採用していることは、消費者のアクセス性を高め、市場での普及をさらに強化しています。

レベル4と5のセグメントは、予測期間中に最も高い年平均成長率(CAGR)を示すと予想されています。このセグメントは、車両が人間の介入なしに運転できる高い自動化レベルを表しています。これらのレベルへの関心の高まりは、センサー、人工知能、計算能力の技術の進歩に主に起因し、安全性とより信頼性の高い自動運転機能を確保しています。さらに、産業と消費者は、安全性、効率性、利便性の向上といった潜在的なメリットを認識しており、これがより高度な自動運転車の成長を後押ししています。

地域別動向

北米の自動運転車市場は、2024年に37.1%を超えるシェアでグローバル市場を支配しています。これは、北米の巨大なインフラ、特にカリフォルニアのシリコンバレーのような地域が、ドライバーレスカーのような新技術の実証に理想的な場所であるためです。既存のインフラと支援的な環境は、自律システムの開発と普及を大きく後押ししています。地元住民が新技術に比較的オープンなため、ドローン、自動運転車、その他の自律システム市場は大きな規模を誇っています。この顧客の受け入れと需要が、業界のさらなる進展を促進しています。

米国自律走行車市場動向

米国自律走行車市場は、テスラ、ウェイモ、GMのクルーズなど、テクノロジーと自動車業界の巨人が行う大規模な投資を背景に急速に進化しています。テスラは2025年半ばまでにオースティンで自律走行型モデルY車両を使用したロボットタクシーサービスを開始する予定です。主要都市では、特にライドシェアリングや配送サービス向けに自律走行車(AV)の試験運用が拡大しています。規制環境はより支援的になっており、複数の州が商業用自動運転車の運行を許可しています。消費者の採用は、特にレベル2と3の自動運転機能において増加しています。この勢いは、今後5年間で市場が大幅に拡大する可能性を示しています。

欧州の自動運転車市場動向

欧州の自動運転車市場は、フォルクスワーゲンやBMWなどの大手メーカーがAIとコネクテッドカー技術に投資していることから成長しています。これにより、欧州はこの業界の主要なプレイヤーとなることが期待されています。EUグリーンディールなどの支援的な法律や持続可能性プログラムにより、環境に優しい交通手段が促進されています。パリやヘルシンキなどの都市では、都市部の移動性向上と汚染削減を目的として、自動運転タクシーやシャトルの試験運用が広範に実施されています。サイバーセキュリティやインフラに関する懸念は、スマートインフラへの継続的な投資と公共意識向上キャンペーンにより対応されています。全体として、欧州の持続可能性と技術への強い焦点が、自動運転車の利用拡大を加速しています。

アジア太平洋地域の自動運転車市場動向

アジア太平洋地域の自動運転車市場は、2025年から2030年にかけて年平均成長率(CAGR)25.0%で最も急速に成長すると予測されています。中国、日本、韓国などの国々は、交通課題に直面する人口密集都市を抱えています。これらの都市部では、自動運転車が交通渋滞の緩和、移動性の向上、輸送コストの削減手段として注目されています。さらに、アジア太平洋地域におけるコネクテッドカーと電動化への注目は、自動運転車のトレンドと一致しています。持続可能なエネルギーへの地域の重点が、これらの技術への関心を引き起こし、自動運転車市場を拡大させています。

主要な自動運転車企業動向

市場は激しい競争に特徴付けられ、少数のグローバル企業が大きな市場シェアを占めています。主要な焦点は、革新的な製品の創造と業界主要プレイヤー間の協業の促進にあります。企業は市場浸透を強化し、競争の激しい業界での地位を向上させるため、多様な手法を採用しています。例えば、2024年5月、ルノー・グループはWeRideと提携し、ローラン・ギャロス・スタジアムでの試合中に電気自動車と自動運転シャトルの試験運行を実施。これにより、自動運転公共交通サービスの成熟度を実証する予定です。

- テスラ・インクは、革新的な電気自動車、エネルギー貯蔵ソリューション、太陽光発電製品で知られる電気自動車とクリーンエネルギー企業です。同社の自動運転車両の主要な製品には、テスラのフルセルフドライビング(FSD)ソフトウェアを搭載した高度なドライバー支援機能が挙げられます。これにより、自動車線変更、交通状況対応クルーズコントロール、都市部道路ナビゲーションなどの機能が実現可能です。テスラの車両(モデルSやモデルXなど)は、将来の自動運転機能の向上をサポートするハードウェアを標準装備しています。同社は、完全な自動運転機能の実現を目指し、オーバーザエア(OTA)アップデートを通じて自動運転ソフトウェアを継続的に更新しています。また、長距離移動に便利なグローバルなスーパーチャージャーネットワークで車両をサポートしています。

- アマゾンの子会社であるZooxは、ライドシェアサービス専用に設計された完全自動運転の電気自動車の開発に特化しています。既存の車両を改造したものではなく、Zooxの車両は双方向走行可能で、ステアリングホイールや手動操作装置を一切搭載せず、自動運転を前提に一から設計されています。目標はレベル5の自動運転(人間の介入が一切不要)です。そのロボットタクシーは、LiDAR、レーダー、カメラからなる高度なセンサースイートと、複雑な都市環境を安全にナビゲートするための強力な車載コンピューティングを組み合わせています。Zooxはサンフランシスコ、ラスベガス、シアトルなどの都市でテストfleetを運営しており、カリフォルニア州で安全運転手なしで自動運転車両のテストを許可された数少ない企業の1つです。同社はソフトウェアの検証と継続的な改善のために高度なシミュレーションを活用し、安全で効率的かつ持続可能な自動運転輸送で都市の移動を再定義することを目指しています。

主要な自動運転車企業:

以下の企業は、自動運転車市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- AUDI AG.

- Ford Motor Company

- Mercedes-Benz Group

- Nuro, Inc.

- Pony.ai

- Tesla

- Toyota Kirloskar Motor

- Volkswagen Group

- Waymo LLC

- Zoox, Inc.

最近の動向

- 2025年、中国は個人用車両向けのレベル3(L3)自動運転を支援する新たな規制を導入し、XPeng、Li Auto、Teslaなどの自動車メーカーがL3対応車の量産準備を進めるための明確な法的枠組みを確立しました。この措置は、L3自動運転車のグローバルな大規模商業化の始まりを告げるものです。

- 2025年1月、ソニーとホンダは、2026年までに日本と米国で「Afeela EV」という名前の自動運転電気自動車を共同開発・発売する計画を発表しました。この車両は、EVの自動運転能力を向上させるAIと技術を搭載しています。この提携は、自動運転車市場における新たなマイルストーンとなりました。

- 2024年10月、トヨタ自動車とNTTは、2030年までに5,000億円を投資し、「Mobility AI Platform」を共同開発するパートナーシップを締結しました。このプラットフォームは、高通信インフラ、人車連携のための計算能力、高度なAIを統合し、ゼロ交通事故の実現を目標に、乗用車定義車両(SDV)とデータ駆動型運転技術に焦点を当てています。

グローバル自動運転車市場レポートのセグメンテーション

本レポートは、2018年から2030年までのグローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチはグローバル自動運転車市場レポートを、車両タイプ、アプリケーション、自動化レベル、地域に基づいてセグメント化しています:

- 車両タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 乗用車

- 商用車

- 用途別見通し(売上高、米ドル百万、2018年~2030年)

- 輸送

- 産業

- 商業

- 個人

- 防衛

- 輸送

- 自律レベル別見通し(売上高、米ドル百万、2018年~2030年)

- レベル1

- レベル2

- レベル3

- レベル4および5

- 地域別見通し(売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ(MEA)

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 研究方法論

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータ可視化

1.3.4. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 自動運転車市場の変化要因、動向、および範囲

3.1. 市場導入/系譜展望

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.2.3. 業界の課題

3.3. 自動運転車市場分析ツール

3.3.1. ポーターの分析

3.3.2. PESTEL分析

第4章 自動運転車市場:車両タイプ別推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 自動運転車市場:車両タイプ別動向分析、2024年と2030年(百万ドル)

4.3. 乗用車

4.3.1. 乗用車市場売上高推計と予測、2018年~2030年(百万ドル)

4.4. 商用車

4.4.1. 商用車市場 売上高推計と予測、2018年~2030年(百万ドル)

第5章 自動運転車市場:アプリケーション推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 自動運転車市場:アプリケーション動向分析、2024年と2030年(百万ドル)

5.3. 輸送

5.3.1. 輸送市場 売上高推計と予測、2018年~2030年(百万米ドル)

5.4. 防衛

5.4.1. 防衛市場 売上高推計と予測、2018年~2030年(百万米ドル)

第6章 自動運転車市場:自動化レベル推計と動向分析

6.1. セグメントダッシュボード

6.2. 自動運転車市場:自動化レベル別動向分析、2024年と2030年(百万ドル)

6.3. レベル1

6.3.1. レベル1市場 売上高推計と予測、2018年~2030年(百万ドル)

6.4. レベル2

6.4.1. レベル2市場 売上高推計と予測、2018年~2030年(百万ドル)

6.5. レベル3

6.5.1. レベル3市場 売上高推計と予測、2018年~2030年(百万ドル)

6.6. レベル4 & 5

6.6.1. レベル4および5市場 売上高推計と予測、2018年~2030年(百万米ドル)

第7章 自動運転車市場:地域別推計とトレンド分析

7.1. 自動運転車市場シェア、地域別、2024年および2030年、百万米ドル

7.2. 北米

7.2.1. 北米の自動運転車市場推定値と予測(2018年~2030年、米ドル百万)

7.2.2. アメリカ合衆国

7.2.2.1. アメリカ合衆国の自動運転車市場推定値と予測(2018年~2030年、米ドル百万)

7.2.3. カナダ

7.2.3.1. カナダ自動運転車市場規模推計と予測(2018年~2030年、米ドル百万)

7.3. ヨーロッパ

7.3.1. ヨーロッパ自動運転車市場規模推計と予測(2018年~2030年、米ドル百万)

7.3.2. イギリス

7.3.2.1. イギリス 自動運転車市場規模予測(2018年~2030年)(百万ドル)

7.3.3. ドイツ

7.3.3.1. ドイツ 自動運転車市場規模予測(2018年~2030年)(百万ドル)

7.3.4. フランス

7.3.4.1. フランス 自動運転車市場規模推計と予測(2018年~2030年)(米ドル百万)

7.4. アジア太平洋

7.4.1. アジア太平洋地域 自動運転車市場規模推計と予測(2018年~2030年) (USD百万)

7.4.2. 中国

7.4.2.1. 中国の自動運転車市場規模と予測(2018年~2030年)(USD百万)

7.4.3. 日本

7.4.3.1. 日本の自動運転車市場規模と予測(2018年~2030年) (USD百万)

7.4.4. インド

7.4.4.1. インドの自動運転車市場規模推計と予測(2018年~2030年)(USD百万)

7.4.5. 韓国

7.4.5.1. 韓国の自動運転車市場規模推計と予測(2018年~2030年)(USD百万)

7.4.6. オーストラリア

7.4.6.1. オーストラリアの自動運転車市場規模推計と予測(2018年~2030年)(百万米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカの自動運転車市場規模推計と予測(2018年~2030年)(百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジル自動運転車市場規模推計と予測(2018年~2030年)(百万ドル)

7.5.3. メキシコ

7.5.3.1. メキシコ自動運転車市場規模推計と予測(2018年~2030年)(百万ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカ地域 自動運転車市場規模推計と予測(2018年~2030年)(百万ドル)

7.6.2. サウジアラビア

7.6.2.1. サウジアラビア 自動運転車市場規模推計と予測(2018年~2030年)(百万ドル)

7.6.3. アラブ首長国連邦

7.6.3.1. UAE自律走行車市場の見積もりおよび予測(2018年~2030年)(百万ドル)

7.6.4. 南アフリカ

7.6.4.1. 南アフリカ自律走行車市場の見積もりおよび予測(2018年~2030年)(百万ドル)

第8章 競争環境

8.1. 企業分類

8.2. 企業の市場ポジション

8.3. 参加企業の概要

8.4. 財務実績

8.5. タイプ別ベンチマーク

8.6. 企業のヒートマップ分析

8.7. 戦略マッピング

8.8. 企業のプロファイル/リスト

8.8.1. Zoox, Inc

8.8.1.1. 参加企業の概要

8.8.1.2. 財務実績

8.8.1.3. 製品ベンチマーク

8.8.1.4. 最近の動向

8.8.2. Waymo LLC

8.8.2.1. 参加企業の概要

8.8.2.2. 財務実績

8.8.2.3. 製品ベンチマーク

8.8.2.4. 最近の動向

8.8.3. Tesla

8.8.3.1. 参加者の概要

8.8.3.2. 財務実績

8.8.3.3. 製品ベンチマーク

8.8.3.4. 最近の動向

8.8.4. トヨタ・キルロスカー・モーター

8.8.4.1. 参加者の概要

8.8.4.2. 財務実績

8.8.4.3. 製品ベンチマーク

8.8.4.4. 最近の動向

8.8.5. フォード・モーター・カンパニー

8.8.5.1. 参加者の概要

8.8.5.2. 財務実績

8.8.5.3. 製品ベンチマーク

8.8.5.4. 最近の動向

8.8.6. フォルクスワーゲン・グループ

8.8.6.1. 参加者の概要

8.8.6.2. 財務実績

8.8.6.3. 製品ベンチマーク

8.8.6.4. 最近の動向

8.8.7. ポニー・アイ

8.8.7.1. 参加企業の概要

8.8.7.2. 財務実績

8.8.7.3. 製品ベンチマーク

8.8.7.4. 最近の動向

8.8.8. Nuro, Inc.

8.8.8.1. 参加者の概要

8.8.8.2. 財務実績

8.8.8.3. 製品ベンチマーク

8.8.8.4. 最近の動向

8.8.9. Mercedes-Benz Group

8.8.9.1. 参加者の概要

8.8.9.2. 財務実績

8.8.9.3. 製品ベンチマーク

8.8.9.4. 最近の動向

8.8.10. AUDI AG.

8.8.10.1. 参加企業の概要

8.8.10.2. 財務実績

8.8.10.3. 製品ベンチマーク

8.8.10.4. 最近の動向

表一覧

表1 グローバル自律走行車市場(車両タイプ別)、2018年~2030年(百万ドル)

表2 グローバル自律走行車市場(用途別)、2018年~2030年(百万ドル)

表3 グローバル自律走行車市場(自律レベル別)、2018年~2030年(百万ドル)

表4 地域別グローバル自律走行車市場(2018年~2030年、百万ドル)

表5 北米自律走行車市場(国別、2018年~2030年、百万ドル)

表6 欧州自律走行車市場(国別、2018年~2030年 (百万ドル)

表7 アジア太平洋地域 自動運転車市場(国別)、2018年~2030年(百万ドル)

表8 ラテンアメリカ 自動運転車市場(国別)、2018年~2030年(百万ドル)

表9 中東・アフリカ 自動運転車市場(国別)、2018年~2030年(百万ドル)

表10 新製品/サービスを発表する主要企業

表11 合併・買収に参画する主要企業

表12 研究開発に参画する主要企業

表13 拡大に参画する主要企業

図表一覧

図1 自動運転車市場セグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 主要な調査手法

図5 市場調査アプローチ

図6 市場形成と検証

図7 自動運転車市場のスナップショット

図8 自動運転車市場セグメントのスナップショット

図9 自動運転車市場競争環境のスナップショット

図10 市場ドライバーの影響分析

図11 市場制約要因の影響分析

図12 自動運転車市場:車両タイプ別見通し(百万ドル)

図13 自動運転車市場:車両タイプ別動向分析 2024年と2030年(百万ドル)

図14 乗用車市場:売上高の見積もりおよび予測、2018年~2030年(百万ドル)

図15 商用車市場:売上高の見積もりおよび予測、2018年~2030年(百万ドル)

図16 自動運転車市場:用途別見通し 主要ポイント(百万ドル)

図17 自動運転車市場:用途別動向分析 2024年と2030年(百万ドル)

図18 輸送市場 売上高推計と予測 2018年~2030年(百万ドル)

図19 防衛市場売上高の推計と予測(2018年~2030年、百万ドル)

図20 自動運転車市場:自動化レベルの見通し主要ポイント(百万ドル)

図21 自動運転車市場:自動化レベル動向分析(2024年と2030年、百万ドル)

図22 レベル1市場売上高の推計と予測(2018年~2030年)(百万ドル)

図23 レベル2市場売上高の推計と予測(2018年~2030年)(百万ドル)

図24 レベル3市場売上高の推計と予測(2018年~2030年) (USD百万)

図25 レベル4および5の市場売上高推計と予測、2018年~2030年(USD百万)

図26 地域別市場:主要なポイント

図27 自動運転車市場:地域別見通し、2024年と2030年 (USD百万)

図28 北米自動運転車市場推定値と予測、2018年~2030年 (USD百万)

図29 米国自動運転車市場推定値と予測、2018年~2030年 (USD百万)

図30 カナダ自動運転車市場推定値と予測、2018年~2030年 (USD百万)

図31 欧州の自動運転車市場規模と予測(2018年~2030年)(USD百万)

図32 イギリスの自動運転車市場規模と予測(2018年~2030年)(USD百万)

図33 ドイツの自動運転車市場規模と予測(2018年~2030年)(USD百万)

図34 フランス 自動運転車市場規模推計と予測、2018年~2030年(百万ドル)

図35 アジア太平洋地域 自動運転車市場規模推計と予測、2018年~2030年(百万ドル)

図36 中国 自動運転車市場規模推計と予測、2018年~2030年 (USD百万)

図37 日本の自動運転車市場規模推計と予測、2018年~2030年(USD百万)

図38 インドの自動運転車市場規模推計と予測、2018年~2030年(USD百万)

図39 韓国の自動運転車市場規模推計と予測、2018年~2030年(USD百万)

図40 オーストラリアの自動運転車市場規模推計と予測(2018年~2030年)(百万ドル)

図41 ラテンアメリカ地域の自動運転車市場規模推計と予測(2018年~2030年)(百万ドル)

図42 ブラジルの自動運転車市場規模推計と予測(2018年~2030年) (USD百万)

図43 メキシコ 自動運転車市場規模推計と予測、2018年~2030年 (USD百万)

図44 MEA 自動運転車市場規模推計と予測、2018年~2030年 (USD百万)

図45 サウジアラビア 自動運転車市場規模推計と予測、2018年~2030年 (USD百万)

図46 UAE 自動運転車市場の見積もりおよび予測、2018年~2030年 (USD百万)

図47 南アフリカ 自動運転車市場の見積もりおよび予測、2018年~2030年 (USD百万)

図48 企業分類

図49 企業市場ポジション

図50 戦略フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/