医療自動化ツール市場の概要

自動化は、医療従事者の事務作業負荷を大幅に軽減します。医療機関は、データ入力、請求、予約のスケジュール管理などの反復的なプロセスを自動化することで、時間と人件費を節約できます。例えば、ある医療施設では、紙ベースの事務作業を自動化することで、毎月 4,000 ドル以上のコストを削減できたと報告しています。さらに、業務効率の向上のために自動化が進む傾向が顕著であり、アメリカの医療従事者の半数が、今後 3 年以内にロボットによるプロセス自動化 (RPA) 技術の導入を希望しています。

医療自動化ツール市場の動向:推進要因と抑制要因

遠隔医療や遠隔患者モニタリングの導入の増加が、医療自動化ツール市場の成長を大きく推進しています。

遠隔医療および遠隔患者モニタリング(RPM)は、高齢化、より効果的な慢性疾患の管理の必要性、および患者中心のケアのニーズの高まりにより、最近人気が高まっています。COVID-19 のパンデミックは、これらのテクノロジーの導入を加速させ、困難な状況における医療へのアクセスを確保する上でその価値を強調しています。したがって、遠隔医療および遠隔患者モニタリングの採用が市場の成長を推進しています。

例えば、米国疾病管理予防センター(CDC)の調査によると、医療専門家の27.4%が患者訪問の50%以上でテレメディシンを利用しており、これは一般診療医や外科専門医よりも高い割合です。一次医療医の76.7%と医療専門家の73.1%が、テレメディシン相談時に対面時と同等の治療品質を提供できると報告した一方、外科専門医の約半数(50.6%)が同様の能力を有すると報告しました。

RPMとテレメディシンはともに自動化されたデータ分析を活用し、医療従事者が大量の患者データから貴重な洞察を抽出することを可能にします。これらの自動化システムは、傾向、異常、予測分析を分析し、予防的かつ積極的な治療を支援します。

例えば、FDA承認の携帯型心電図装置AliveCor KardiaMobileは、患者の心拍数とリズムをリアルタイムでモニタリングし、データを医療専門家に送信します。自動分析が心臓専門医が異常を早期に発見する可能性は、早期診断と継続的な疾患管理を促進します。

データプライバシーとセキュリティの懸念が、医療自動化ツール市場の障害となっています。

自動化された医療システムは、サイバー攻撃に対して脆弱なクラウドストレージ、AI、IoT デバイスに依存していることがよくあります。侵害が発生すると、病歴、検査結果、個人識別情報などの機密性の高い健康データが漏洩するおそれがあります。たとえば、HIPAA Journal によると、2024年には、276,775,457 人の保護対象健康情報が漏洩または盗難に遭いました。これは 1 日平均 758,288 件の記録に相当します。2025 年 3 月には、1,754,097 人の保護された健康情報が、医療データ侵害により漏洩、盗難、または不正に開示されました。

医療自動化ツール市場セグメント分析

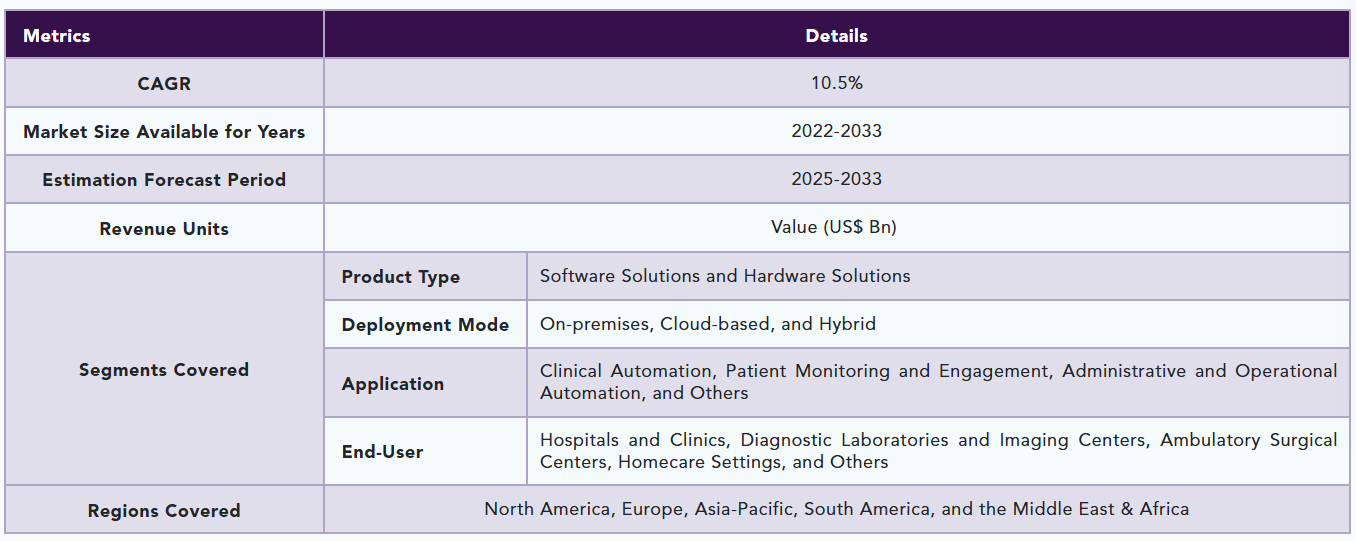

世界の医療自動化ツール市場は、製品の種類、導入モード、用途、エンドユーザー、および地域に基づいて分類されています。

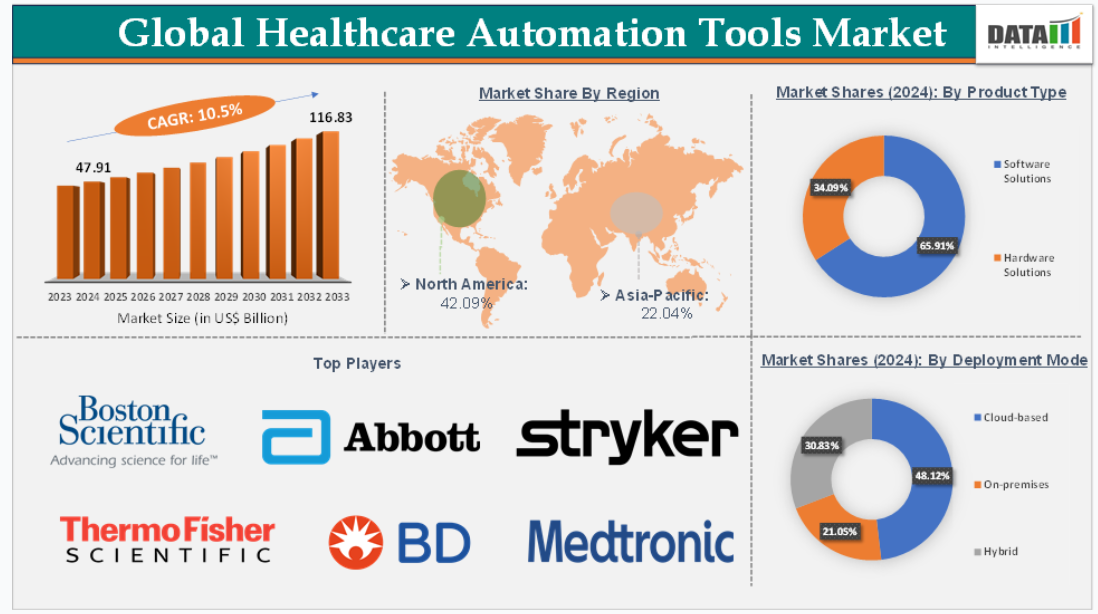

製品の種類別セグメントのソフトウェアソリューションは、2024年には医療自動化ツール市場で65.91%の市場シェアを占めると予想されています。

ソフトウェアソリューションは、その柔軟性、拡張性、および幅広い医療業務や臨床プロセスを解決する能力により、市場を支配する可能性が高いです。多くの場合、専門的で高価な機器を必要とするハードウェアとは異なり、ソフトウェアソリューションは現在のシステムに統合できるため、医療従事者は、初期費用とインフラの調整を削減しながら、さまざまな業務を自動化することができます。

ソフトウェアソリューションは、カスタマイズ性が高く、事務作業、臨床判断支援、患者対応、データ分析など、幅広い医療用途に調整することができます。ソフトウェアソリューションのニーズが高いことを受け、いくつかの大手市場プレーヤーは、ソフトウェア自動化ソリューションの提供に注力しており、このセグメントの成長をさらに後押ししています。

例えば、2025年5月、大手医療AI企業であるInnovaccer Inc.は、組織がデータの価値を最大限に引き出し、AI主導の変革を加速するための医療インテリジェンスプラットフォーム「Innovaccer Gravity」を発売しました。Innovaccer Gravity は、医療企業のデータをシームレスに統合し、領域間のインテリジェンスを実現し、投資収益率 (ROI) を向上させると同時に、総所有コスト (TCO) を削減します。

さらに、2024 年 6 月、Keragon はステルスモードから正式にサービスを開始しました。同社は、このプラットフォームは、アメリカの医療業界向けに特別に設計された、初のノーコードワークフロー自動化プラットフォームであると述べています。現在、50 州全域の診療所、クリニック、急成長中のデジタルヘルススタートアップ、病院、NASDAQ 上場企業などで利用されています。このプラットフォームは、医療従事者が使用するさまざまな人気ソフトウェア(EHR、医療 CRM、AI 医療スクライブ、予約スケジュール管理、請求ソフトウェアなど)を即座に接続することができます。また、パーソナライズされた AI アシスタントが組み込まれており、手間をかけずに自動化を迅速に進めることができます。

医療自動化ツール市場の地理的分析

2024年には、北米が42.09%のシェアで世界の医療自動化ツール市場を支配すると予想されています。

北米地域は、強力な技術インフラ、医療分野におけるロボット工学やAIの採用率の高さ、大手市場プレーヤーの存在、頻繁な製品発売により、最大の市場シェアを占める見通しです。北米、特に米国は、医療 IT および技術インフラが高度に整備されており、最新の自動化技術を容易に導入することができます。この地域は、インターネットアクセスが充実しており、電子医療記録が広く利用され、遠隔医療ネットワークが確立されているため、医療施設が自動化技術を容易に導入することができます。

この地域は、医療分野におけるロボット工学および人工知能の利用、特に手術用ロボット、診断、臨床意思決定支援において最先端を走っています。ロボット工学と AI は、手術の精度、診断の正確性、および患者モニタリングの向上のために、病院で広く採用されています。この地域には大手市場プレーヤーが存在しており、高度な AI 自動化プラットフォームの開発を通じて市場の成長を加速しています。

例えば、2025年5月、医療効率のための自動化およびインサイトプラットフォームを提供する Smarter Technologies は、病院や医療システムが事務ワークフローを最適化し、財務実績を強化するのに役立つ、業界初の AI 搭載の収益管理プラットフォームを発売しました。

Access Healthcare は、米国最大の医療組織の多くと提携している、収益サイクル管理(RCM)業務およびサービスのリーディングカンパニーです。SmarterDx は、収益の整合性を確保するための独自の臨床 AI のリーディングプロバイダーであり、Thoughtful.ai は、AI を活用したビジネスおよび収益サイクル自動化プラットフォームのリーディングカンパニーです。

アジア太平洋地域は、医療自動化ツール市場で最も速いペースで成長しており、市場シェアの 22.04% を占めています。

アジア太平洋地域、特に日本は、人口動態、技術、政策などの要因が強力に融合しているため、世界の医療自動化ツール市場で最も急成長している地域として台頭しています。日本政府は、医療の効率化をはじめとする社会課題に対処するため、AI、ロボット、ビッグデータを統合した国家ビジョン「Society 5.0」の取り組みの下で、医療の自動化を積極的に推進しています。

日本は、強力な研究開発能力と高度なデジタルインフラストラクチャを誇り、AI 診断、医療用ロボット、ウェアラブル健康技術など、最先端の自動化ツールの迅速な開発と導入が可能となっています。

医療自動化ツール市場トップ企業

医療自動化ツール市場のトップ企業には、Medtronic, Stryker, Smith+Nephew, Koninklijke Philips N.V., Thermo Fisher Scientific Inc., Boston Scientific Corporation, BD, Ethicon, Inc., Cisco Systems, Inc., Abbott,などが挙げられます。

医療オートメーションツール市場の主な動向

- 2025年4月、Elumina Health Inc. は、Basis EHR に AI ベースの患者リスクトリアージ機能を導入しました。Basis EHR は AI を活用して、人口統計データや医療データに基づいて入院のリスクが高い在宅医療患者を特定します。これにより、臨床医はリスクの高い患者をより綿密にモニタリングし、入院を減らすことができます。Basis EHR は AI 自動化を利用して臨床文書作成の作業負荷を軽減するため、医療スタッフは患者の医療活動により多くの注意を向けることができます。

- 2025年3月、大手エンタープライズオートメーションおよび AI ソフトウェア企業である UiPath は、16 の新規国における顧客向けプロフェッショナルサービスプログラムを加速するため、大手電子カルテ (EMR) プラットフォームと新たなグローバルコンサルティング契約を締結したと発表しました。この契約により、UiPath は、医療機関向けのプロフェッショナルサービス機能を大幅に拡大し、顧客やパートナーがこの EMR プラットフォームへのアクセスをより迅速かつシームレスに実現できるようになります。

- 2025年4月、Honeywell は、ライフサイエンス企業が業務の管理、自動化、デジタル化の方法を変革するために設計された、人工知能(AI)支援のクラウドネイティブプラットフォーム「TrackWise Manufacturing」を発表しました。

- 2024年10月、マイクロソフトは、医療用画像モデルのコレクション、医療エージェントサービス、看護師向けの自動文書化ソリューションなど、新しい医療データおよび人工知能ツールを発表しました。これらのツールは、医療機関が AI アプリケーションを迅速に構築し、医療従事者の業務負担の大きな要因である事務作業にかかる時間を削減することを目的としています。

- 2024年10月、Visionet Ventures は、アンビエント AI を活用して医療文書を効率化し、臨床医と患者の体験を向上させる、革新的な臨床ケアアプリケーションを発売しました。Reteta は、文書やプロセスの自動化だけにとどまらず、医療従事者に医療の喜びを取り戻し、医療における AI の可能性の限界を押し広げることを目指しています。

グローバルな医療自動化ツール市場に関するレポートでは、70 の主要表、64 以上の視覚的に印象的な図、157 ページにわたる専門家の見解など、詳細な分析により、市場全体の状況を包括的に把握することができます。

- 市場紹介と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と重要なポイント

- 市場のハイライトと戦略的ポイント

- 主な傾向と将来予測

- 製品種類別スニペット

- 導入モード別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- 推進要因

- 遠隔医療および遠隔患者モニタリングの導入の増加

- 患者の治療成果とケアの質の向上に対する需要の高まり

- 臨床現場における AI 搭載のアンビエント・インテリジェンス

- 制約

- データのプライバシーおよびセキュリティに関する懸念

- 医療システム間の標準化の欠如

- ワークフローの混乱による臨床上の抵抗

- 機会

- デジタル化の推進による新興市場への拡大

- AI による臨床試験の自動化

- 影響分析

- 推進要因

- 影響要因

- 戦略的洞察と業界の見通し

- 市場リーダーとパイオニア

- 新興のパイオニアと有力企業

- 最大のマーケティングブランドを持つ確立されたリーダー

- 確立された製品を持つ市場リーダー

- 最新の動向とブレークスルー

- 規制および償還の状況

- 北米

- ヨーロッパ

- アジア太平洋

- 南米

- 中東およびアフリカ

- ポーターの 5 つの力分析

- サプライチェーン分析

- 特許分析

- SWOT 分析

- 満たされていないニーズとギャップ

- 市場参入および拡大のための推奨戦略

- 価格分析および価格動向

- 市場リーダーとパイオニア

- 医療自動化ツール市場、製品タイプ別

- はじめに

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場魅力度指数、製品種類別

- ソフトウェアソリューション*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 電子健康記録(EHR)

- 診療管理ソフトウェア

- 臨床意思決定支援システム(CDSS)

- ロボットプロセス自動化ソフトウェア

- その他

- ハードウェアソリューション

- ロボット手術システム

- 自動調剤システム

- 患者モニタリングデバイス

- ウェアラブル医療機器

- はじめに

- 医療自動化ツール市場、導入形態別

- はじめに

- 市場規模分析および前年比成長率分析(導入形態別

- 市場魅力指数、導入形態別

- オンプレミス*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- クラウドベース

- ハイブリッド

- はじめに

- 医療自動化ツール市場、アプリケーション別

- はじめに

- 市場規模分析および前年比成長率分析(%)、アプリケーション別

- 市場魅力指数、アプリケーション別

- 臨床自動化*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 診断および画像診断

- 外科

- 検査

- その他

- 患者モニタリングおよびエンゲージメント

- 遠隔患者モニタリング

- 患者ポータル

- 遠隔医療および遠隔健康

- その他

- 管理および運用自動化

- 患者の予約および登録

- スタッフ管理

- その他

- その他

- はじめに

- エンドユーザー別医療自動化ツール市場

- 概要

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 病院およびクリニック*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 診断検査室および画像診断センター

- 外来手術センター

- 在宅医療

- その他

- 概要

- 医療自動化ツール市場、地域別市場分析および成長機会

- はじめに

- 市場規模分析および前年比成長率(%)、地域別

- 市場魅力指数、地域別

- 北米

- はじめに

- 主な地域別動向

- 市場規模分析および前年比成長率(%)、製品種類別

- 市場規模分析および前年比成長率分析(%)、導入形態別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率(%)、製品種類別

- 市場規模分析および前年比成長率(%)、導入モード別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- アジア太平洋

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、製品種類別

- 市場規模分析および前年比成長率分析(%)、導入モード別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 南米

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、製品種類別

- 市場規模分析および前年比成長率分析(%)、導入モード別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、製品種類別

- 市場規模分析および前年比成長率分析(%)、導入形態別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率(%)、地域別

- 競争環境および市場での位置付け

- 競争の概要および主要市場プレーヤー

- 市場シェア分析およびポジショニングマトリックス

- 戦略的パートナーシップ、合併および買収

- 製品ポートフォリオおよびイノベーションにおける主な展開

- 企業ベンチマーク

- 企業プロフィール

- メドトロニック*

- 会社概要

- 製品ポートフォリオ

- 製品説明

- 製品の主要業績評価指標(KPI

- メドトロニック*

- 財務概要

- 会社収益

- 地域別収益シェア

- 収益予測

- 主な動向

- 合併および買収

- 主な製品開発活動

- 規制当局の承認など

- SWOT 分析

- 地域別収益シェア

- ストライカー

- スミス+ネフュー

- Koninklijke Philips N.V.

- サーモフィッシャーサイエンティフィック

- ボストン・サイエンティフィック

- BD

- エシコン

- シスコシステムズ

- アボット (*リストは完全ではありません)

- 会社収益

- 仮定および調査方法

- データ収集方法

- データ三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社およびサービスについて

- お問い合わせ

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/