企業がより高い効率性、精度、スケーラビリティを追求する中、ロボティクスシステムインテグレーターは、高度なロボティクス技術と現実の製造ニーズのギャップを埋める重要な役割を果たしています。これらのインテグレーターは、ロボットアームやコンベアシステムからセンサーやAI搭載コントローラーまで、エンドツーエンドの自動化ソリューションをカスタマイズし、既存のインフラ内で最適なパフォーマンスを確保する責任を負っています。

電子機器、包装、自動車、重機など、多くの業界がオペレーションの効率化、品質管理の向上、ダウンタイムの削減を目的としてロボティクス統合を採用しています。さらに、カスタマイズ、システム間の相互運用性、導入後のサポートの必要性が高まることで、経験豊富なシステムインテグレーターの需要がさらに拡大しています。

ロボティクスシステム統合業界は、自動車業界の自動化に強く牽引されています。自動車製造工場では、溶接、塗装、組み立てプロセスにロボットアームや自律システムが統合されています。自動車メーカーは、生産と品質基準を満たすため、カスタマイズされたロボティクス統合に投資しています。インテグレーターは、車両生産ラインでロボットをセンサー、ビジョンシステム、制御ソフトウェアと接続する役割を果たしています。この傾向は、電気自動車の生産がさらに自動化ニーズを加速させるにつれ、拡大すると予想されています。

eコマースの急成長は、倉庫自動化への需要を通じてロボティクスシステム統合業界に直接的な影響を与えています。フルフィルメントセンターは、ピッキング、梱包、仕分けにロボティクスを採用しており、在庫管理や物流ソフトウェアとの統合が求められています。システムインテグレーターは、迅速かつ正確な注文処理を可能にするソリューションを設計しています。動的な環境での柔軟性や拡張性のあるシステムへの需要が、統合サービスの成長を後押ししています。この傾向は、翌日配送や当日配送の圧力が高まる中で継続すると予想されます。

高度なビジョンシステムとセンサー技術が、ロボティクスシステム統合業界を革命的に変革しています。ロボティクスソリューションは、複雑な環境で機能するため、カメラ、LiDAR、近接センサーの精密な統合を必要としています。統合業者は、センサーデータとロボットの動作を校正・同期化し、正確な動作を実現する役割を果たしています。これは、品質検査、材料搬送、自律ナビゲーションアプリケーションにおいて特に重要です。センサー技術が進化するにつれ、統合の複雑さが増大し、システム統合業者の役割がさらに強調されています。

ロボティクスシステム統合業界は、中小企業(SME)がロボティクス自動化を採用するに伴い、大企業を超えて拡大しています。ハードウェアコストの低下とサービスベースの統合モデルにより、ロボティクスは小規模企業にもアクセス可能になりました。統合業者は、小規模なオペレーション向けにコスト効果が高く軽量な自動化システムを提供しています。このロボティクス統合の民主化は市場を拡大し、多様な業界でのイノベーションを促進しています。SMEは現在、市場成長と統合需要に大きく貢献しています。

ECの爆発的成長とジャストインタイム配送モデルの普及は、物流と倉庫管理におけるロボティクス統合の需要を後押ししています。統合業者は、在庫管理、注文履行、出荷プロセスを最適化するため、自動ガイド車両(AGV)、ロボティックピッキングアーム、自律移動ロボット(AMR)を展開しています。GreyOrange、Locus Robotics、Geek+などの企業は、専門的な物流自動化技術で主要なプレイヤーとして台頭しています。ロボティクスシステム統合企業は、倉庫管理システムやクラウドプラットフォームと統合可能なシームレスでスケーラブルなソリューションの創出が求められています。この傾向は、労働力不足の解消、オペレーションの高速化、物流コストの削減においてロボティクスが果たす重要な役割を浮き彫りにしています。

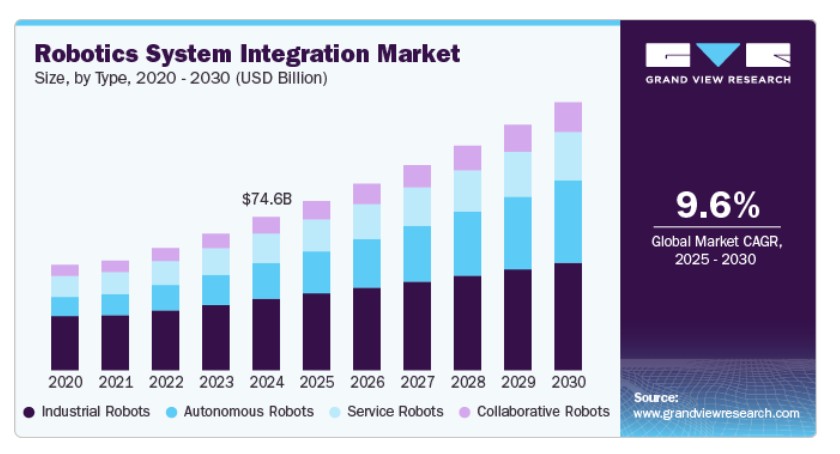

タイプ別インサイト

産業用ロボットセグメントは2024年に46%を超える売上高シェアを占めました。ビジョンガイド型ロボットは、検査、仕分け、適応型ハンドリングなどのタスクにおけるインテリジェントな自動化を実現し、産業用ロボットセグメントを変革しています。これらのロボットはカメラとセンサーを使用して環境を認識し、リアルタイムで意思決定を行うことで、プロセス柔軟性を向上させます。ロボティクスシステムインテグレーターは、ロボットのタスクと生産要件に適合するようにこれらのビジョンシステムを設計・設置する上で重要な役割を果たしています。スマート製造とIndustry 4.0の台頭は、このようなインテリジェントなロボティクスソリューションの需要を加速させています。その結果、ビジョン統合は現代の産業用ロボット導入における標準機能となりつつあります。

自律型ロボットセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)14.5%を記録すると予測されています。自律移動ロボット(AMR)は、固定経路なしで動的にナビゲーションできるため、倉庫や配送センターでの採用が急速に進んでいます。これらのロボットは、高度なセンサーとSLAM(同時定位とマッピング)技術を活用し、複雑なレイアウト内での荷物の輸送を最適化します。ロボティクスシステムインテグレーターは、AMRを倉庫管理システムと統合し、他の自動化システムとの円滑な連携を確保する上で重要な役割を果たしています。柔軟性と拡張性のある自動化への需要が、伝統的なAGV(自動ガイド車両)からAMRへの移行を促進しています。この移行は、イントラロジスティクスの効率化を革命化し、自律型ロボットセグメントの需要を後押ししています。

エンドユーザー動向

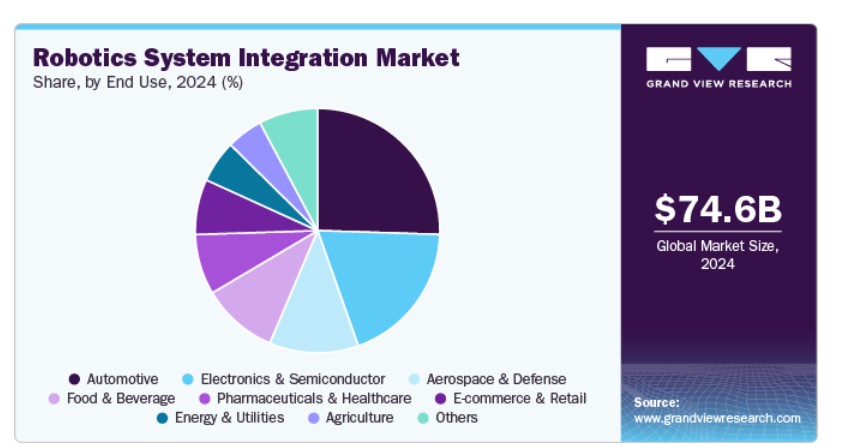

自動車セグメントは2024年に大きな市場シェアを獲得しました。自動車メーカーは、塗装と表面仕上げ工程でロボットシステムを積極的に採用し、品質の一貫性向上と危険な作業環境からの人間暴露の削減を目指しています。ロボットシステムインテグレーターは、静電スプレーガンとスマートフロー制御システムを搭載した多軸塗装ロボットをカスタマイズし、複雑な車両表面に均一なコーティングを実現しています。これらのロボットは高度に制御された環境で動作し、塗装廃棄物の最小化と環境規制遵守を確保します。これらの統合は、コスト削減、仕上げ品質の向上、生産ラインの加速に貢献しています。この傾向は、自動車塗装工場における高生産性で環境に優しいソリューションの需要拡大を反映しています。

電子機器・半導体セグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。電子機器と半導体産業では、マイクロチップ、抵抗器、センサーなどミリメートル未満の部品を扱う超精密組立作業に対応するマイクロロボットシステムへの需要が急増しています。ロボットシステムインテグレーターは、高解像度カメラ、力センサー、精密アクチュエーターを搭載したソリューションをカスタマイズし、マイクロレベル精度を実現しています。デバイスの小型化が加速する中、特に消費者向け電子機器やウェアラブル技術において、マイクロロボティクスは高品質でスケーラブルな生産を確保する上で重要な役割を果たしています。この傾向は、次世代電子機器において精度重視のロボティクス統合への依存度が高まっていることを示しています。

アプリケーションインサイト

物流・倉庫自動化セグメントは2024年に大きな売上シェアを占めました。物流業界では、注文のピッキングから梱包、出荷までを処理する完全自動化されたロボティクスフルフィルメントシステムが普及しています。ロボティクスシステムインテグレーターは、コンベア、ビジョンガイドロボット、自動ガイド車両(AGV)、ソフトウェアプラットフォームを統合した同期化されたエコシステムを構築する上で重要な役割を果たしています。これらのシステムは、オンライン小売など高需要環境においてサイクルタイムを大幅に短縮し、精度を向上させます。消費者の迅速な配送への期待が高まる中、エンドツーエンドの自動化は競争上の必須要件となっています。このトレンドは、ロボティクスインテリジェンス駆動のスマートフルフィルメントセンターへと伝統的な倉庫を変革しています。

材料搬送・包装セグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。ロボティクスシステム統合業界では、材料搬送オペレーションの効率化を目的とした自動パレット化・デパレット化システムへの強い需要が見込まれています。FMCG、食品飲料、物流業界は、製品を効率的かつ正確に積み重ねる・解体するロボットアームを採用しています。システムインテグレーターは、多軸ロボット、ビジョンシステム、コンベア統合を組み合わせたカスタマイズされたエンドオブラインソリューションを開発しています。これらのシステムは、高生産量施設での手作業の削減、怪我の防止、スループットの加速に貢献します。企業がサプライチェーンの最適化を追求する中、パレット化自動化は標準的な投資項目となっています。

地域別動向

北米のロボットシステム統合市場は、2024年に21%の売上高シェアを占め、大きな収益を上げています。北米では、自動車、物流、電子機器業界における自動化進展により、ロボットシステム統合市場が急速に成長しています。企業はスマートファクトリーや協働ロボットへの投資を強化し、効率向上とグローバル競争力維持を目指しています。ロボット工学とAI、IoTの統合は、地域全体の産業自動化再編の主要な推進要因となっています。

米国ロボットシステム統合市場動向

米国ロボットシステム統合市場は2024年に支配的な地位を占めました。米国市場は、倉庫、航空宇宙、防衛産業における自動化の急速な採用により牽引されています。主要企業はシステムインテグレーターと協力し、機械学習とビジョンシステムを搭載した先進的なロボットソリューションを展開しています。製造の国内回帰を支援する政府の政策は、統合型自動化ソリューションの需要をさらに加速させています。

欧州ロボットシステム統合市場動向

欧州のロボットシステム統合市場は2024年に有望な地域として特定されました。欧州は、自動車や電子機器産業を中心に、スマート製造とグリーン生産目標を支援するためのロボット統合に注力しています。ロボットシステムインテグレーターは、協働ロボットと人間中心の自動化を活用し、Industry 5.0へのシームレスな移行を可能にしています。労働者の安全とエネルギー効率に関する規制枠組みが、大陸全体の統合戦略に影響を与えています。

イギリスのロボットシステム統合市場は、労働力不足とブレグジット後の製造効率化ニーズに対応して拡大しています。物流と食品加工業界が統合型自動化ソリューションの需要を牽引しています。政府のデジタル変革支援強化が、中小企業から大企業まで採用を後押ししています。

ドイツのロボットシステム統合市場は、産業自動化の世界的リーダーであり、精密製造と高効率生産ラインを実現するためのロボットシステム統合を活⽤しています。同国の自動車産業と工作機械産業はロボットの主要な採用⽤⽤先であり、統合業者は柔軟な生産セルの強化を進めています。AI統合型ロボットへの投資と研究開発の協業が、ドイツをイノベーションの先頭に立たせています。

アジア太平洋地域 ロボティクスシステム統合市場動向

アジア太平洋地域のロボティクスシステム統合市場は、2025年から2030年にかけて10.2%の最高CAGRで成長すると予測されています。アジア太平洋地域は、製造自動化とスマートインフラへの大規模な投資を背景に、ロボティクスシステム統合の最も急速に成長する地域です。同地域の電子機器、自動車、消費財産業は、エンドツーエンドの統合ロボティクスを採用しています。地方自治体は、インセンティブやイノベーションプログラムを通じて産業のデジタル化を積極的に支援しています。

中国ロボティクスシステム統合市場は、中国メーカーが外国技術とコストへの依存を減らすため、国内のロボティクスシステムインテグレーターへの移行が進んでいることから成長しています。この急成長は、国内インテグレーターの技術力向上と、政府のイノベーション促進政策による後押しを受けています。この傾向は、中国が技術的自立とロボティクスの多分野展開の迅速化に焦点を当てていることを反映しています。

インドのロボットシステム統合市場は、医療と製薬業界におけるロボットシステムの統合が進むことで成長しています。特に、無菌環境でのラボ自動化、包装、材料搬送分野での需要が拡大しています。統合企業は、病院物流や製薬製造においてロボットを導入し、速度とコンプライアンスの向上を図っています。この傾向は、パンデミック後のレジリエンス、衛生管理、オペレーション効率の向上を求める動きが背景にあります。

MEAロボットシステム統合市場動向

MEAのロボットシステム統合市場は、石油・ガス、建設、産業物流分野で急速に拡大しています。各国はスマートシティインフラとデジタル変革に投資しており、ロボット駆動型自動化の新たな機会が生まれています。市場は、オペレーション効率、労働力安全、経済多角化のニーズに後押しされています。

アラブ首長国連邦(UAE)のロボットシステム統合市場は、スマートシティとAIビジョンの一環として、物流、製造、公共サービス分野でロボットシステム統合を急速に採用しています。統合企業は、ロボット工学とIoTおよび分析を組み合わせたソリューションを開発し、リアルタイムのパフォーマンス最適化を実現しています。政府主導のイノベーションハブとメガプロジェクトが、高度な統合自動化システムへの需要を刺激しています。

主要なロボットシステム統合企業動向

市場で主要なプレイヤーには、日立製作所とIPG Photonics Corporationがあります

- 日立製作所は、産業自動化とロボットシステム統合において強固な能力を有するグローバルな複合企業です。ロボティクス統合市場において、日立はスマートファクトリーソリューション、AI駆動型自動化、協働ロボティクスに焦点を当てています。同社はIoTとビッグデータを活用し、製造と物流向けのインテリジェント自動化ソリューションを提供しています。日立はIndustry 4.0エコシステムにおけるイノベーションを推進しており、主要な成熟したプレイヤーとして位置付けられています。

- IPG Photonics Corporationは、高性能ファイバーレーザーとフォトニクスベースのシステムの開発で世界をリードする企業です。同社は、自動車や航空宇宙業界を中心に、精密溶接、切断、マーキングなどのアプリケーション向けにロボットシステムを統合しています。レーザーベースのロボット統合ソリューションは、複雑な産業環境での効率向上とコスト削減で知られています。IPGは高速レーザー自動化分野でのイノベーションを継続し、市場での成熟した存在感を強化しています。

CNC Robotics Ltd.とUnited Robotics Inc.は、ロボットシステム統合業界の新たな参入企業です。

- CNC Robotics Ltd.は、非伝統的材料向けのロボット加工と自動化に特化したイギリス拠点の企業です。同社は、クリエイティブ産業、航空宇宙プロトタイピング、複合材料製造におけるロボット統合に焦点を当てています。伝統的な機械を置き換える高度に柔軟なロボットCNCシステムを提供することで、同社は注目を集めています。複雑でコスト効率の高い加工ソリューションの需要が高まる中、CNC Roboticsはニッチな自動化市場で急速に成長しています。

- ユナイテッド・ロボティクス・インクは、北米の産業自動化と組み立てライン向けにロボットシステム統合ソリューションを提供しています。同社は、協働ロボット(コボット)、ビジョンシステム、中小規模製造業者向けのターンキーロボットソリューションに焦点を当てています。ユナイテッド・ロボティクスは、中小企業セグメントにおいてコストパフォーマンスと統合の容易さで評価されています。拡大する製品ポートフォリオと顧客ニーズへの適応力が、有望な新興企業としての地位を確立しています。

主要なロボットシステム統合企業:

以下の企業は、ロボットシステム統合市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Hitachi Ltd.

- Burke Porter Group

- Mitsui & Co., Ltd.

- Scott Technology Ltd.

- IPG Photonics Corporation

- Concept Systems Inc.

- Midwest Engineered Systems Inc.

- Motion Controls Robotics Inc.

- United Robotics Inc.

- JH Robotics, Inc.

- Phoenix Control Systems Ltd.

- CNC Robotics Ltd.

最近の動向

- 2025年3月、日立は、前年から開始したNVIDIAとの協業において、産業分野におけるAI駆動型変革に焦点を当てた重要な進展を発表しました。この提携は、産業用AIアドバイザリーカウンシルとAIセンターオブエクセレンス設立につながり、工場の組み立てライン設計用の「Line Builder」や電力網の運用最適化ソリューション「Power Grid Optimization Solver」などのプロトタイプを開発しました。これらの取り組みは、日立が物理的・産業分野における効率性と性能向上を目的としたAI技術統合へのコミットメントを強調しています。

- 2024年10月、三井物産は、米国自動車販売店向けAIを活用したビジネス変革ツールの開発企業であるNumaに投資しました。NumaのAIソリューションは、顧客コミュニケーションやサービススケジューリングなどのタスクを自動化し、応答時間を90%以上短縮し、顧客満足度を向上させます。この投資は、三井物産の中期経営計画2026で掲げる「産業ビジネスソリューション」への注力戦略と一致しています。

- 2024年10月、モーション・コントロールズ・ロボティクス・インク(MCRI)は、シグネチャー・バンク・NAから資金調達を実施し、戦略的成長の支援と米国東部主要市場での買収を推進します。同社は、包装、カスタム機械製造、制御工学に特化した企業で、売上高がUSD 1000万ドル以下の企業を積極的に買収対象としており、特にペンシルベニア州フィラデルフィアとノースカロライナ州シャーロット地域を重点エリアとしています。MCRIのCEO兼唯一のオーナーであるスコット・ラング氏は、この資金調達により、買収を超えた戦略的成長とパートナーシップを推進し、持続可能な価値と成功を創造する方針を表明しました。

グローバル・ロボティクス・システム統合市場レポートのセグメンテーション

このレポートは、2018年から2030年までのグローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向と機会を分析しています。この調査では、グランド・ビュー・リサーチはグローバル・ロボティクス・システム統合市場レポートを、タイプ、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 産業用ロボット

- サービスロボット

- 協働ロボット

- 自律型ロボット

アプリケーション別見通し(売上高、米ドル百万、2018年~2030年)

- 材料搬送・包装

- 溶接・組立

- 塗装・塗布

- 検査・品質管理

- 物流・倉庫自動化

- その他

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 自動車

- 電子機器・半導体

- 食品・飲料

- 医薬品・医療

- 航空宇宙・防衛

- Eコマース・小売

- 農業

- エネルギー・公益事業

- その他

地域別見通し(収益、百万米ドル、2018年~2030年)北米米国カナダ メキシコ ヨーロッパ ドイツ イギリス フランス アジア太平洋 中国 日本 インド 韓国 オーストラリア ラテンアメリカ ブラジル 中東・アフリカ サウジアラビア アラブ首長国連邦 南アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 情報分析

1.2.2. 市場定義とデータ可視化

1.2.3. データ検証と公開

1.3. 研究範囲と仮定

1.3.1. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 ロボティクスシステム統合市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.2.3. 業界の課題

3.3. ロボティクスシステム統合市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

第4章 ロボティクスシステム統合市場:タイプ別推定とトレンド分析

4.1. セグメントダッシュボード

4.2. ロボティクスシステム統合市場:タイプ別動向分析、2024年と2030年(百万ドル)

4.3. 産業用ロボット

4.3.1. 産業用ロボット市場売上高推計と予測、2018年~2030年(百万ドル)

4.4. サービスロボット

4.4.1. サービスロボット市場売上高推計と予測(2018年~2030年、百万ドル)

4.5. 協働ロボット

4.5.1. 協働ロボット市場売上高推計と予測(2018年~2030年、百万ドル)

4.6. 自動化ロボット

4.6.1. 自動化ロボット市場売上高推計と予測(2018年~2030年、百万米ドル)

第5章 ロボティクスシステム統合市場:アプリケーション推計とトレンド分析

5.1. セグメントダッシュボード

5.2. ロボティクスシステム統合市場:アプリケーション動向分析(2024年と2030年、百万米ドル)

5.3. 材料搬送・包装

5.3.1. 材料搬送・包装市場売上高推計と予測(2018年~2030年、百万米ドル)

5.4. 溶接・組立

5.4.1. 溶接・組立市場売上高推計と予測(2018年~2030年、百万米ドル)

5.5. 塗装・ディスペンシング

5.5.1. 塗装・ディスペンシング市場売上高推計と予測(2018年~2030年)(百万ドル)

5.6. 検査・品質管理

5.6.1. 検査・品質管理市場売上高推計と予測(2018年~2030年)(百万ドル)

5.7. ロジスティクス・倉庫自動化

5.7.1. ロジスティクス・倉庫自動化市場売上高推計と予測(2018年~2030年)(百万ドル)

5.8. その他

5.8.1. その他市場売上高推計と予測(2018年~2030年)(百万ドル)

第6章 ロボティクスシステム統合市場:最終用途別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. ロボティクスシステム統合市場:最終用途別動向分析、2024年と2030年(百万ドル)

6.3. 自動車

6.3.1. 自動車市場売上高推定値と予測、2018年~2030年 (百万米ドル)

6.4. 電子機器・半導体

6.4.1. 電子機器・半導体市場売上高推計と予測、2018年~2030年(百万米ドル)

6.5. 食品・飲料

6.5.1. 食品・飲料市場売上高推計と予測、2018年~2030年(百万米ドル)

6.6. 医薬品・医療

6.6.1. 医薬品・医療市場売上高推計と予測、2018年~2030年(百万ドル)

6.7. 航空宇宙・防衛

6.7.1. 航空宇宙・防衛市場売上高推計と予測、2018年~2030年(百万ドル)

6.8. 電子商取引・小売

6.8.1. 電子商取引・小売市場売上高推計と予測、2018年~2030年(百万米ドル)

6.9. 農業

6.9.1. 農業市場売上高推計と予測、2018年~2030年(百万米ドル)

6.10. エネルギー・ユーティリティ

6.10.1. エネルギー・ユーティリティ市場売上高推計と予測(2018年~2030年、百万米ドル)

6.11. その他

6.11.1. その他市場売上高推計と予測(2018年~2030年、百万米ドル)

第7章 ロボティクスシステム統合市場:地域別推定値とトレンド分析

7.1. ロボティクスシステム統合市場シェア(地域別)、2024年と2030年(百万ドル)

7.2. 北米

7.2.1. 北米ロボティクスシステム統合市場推定値と予測(2018年~2030年、百万ドル)

7.2.2. アメリカ

7.2.2.1. 米国 ロボティクスシステム統合市場推定値と予測、2018年~2030年(米ドル百万)

7.2.3. カナダ

7.2.3.1. カナダ ロボティクスシステム統合市場規模と予測(2018年~2030年)(百万米ドル)

7.2.4. メキシコ

7.2.4.1. メキシコ ロボティクスシステム統合市場規模と予測(2018年~2030年)(百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパ ロボティクスシステム統合市場規模予測(2018年~2030年、百万米ドル)

7.3.2. イギリス

7.3.2.1. イギリス ロボティクスシステム統合市場規模予測(2018年~2030年、百万米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツ ロボティクスシステム統合市場規模と予測(2018年~2030年)(百万米ドル)

7.3.4. フランス

7.3.4.1. フランス ロボティクスシステム統合市場規模と予測(2018年~2030年)(百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域 ロボティクスシステム統合市場規模予測(2018年~2030年)(百万米ドル)

7.4.2. 中国

7.4.2.1. 中国 ロボティクスシステム統合市場規模予測(2018年~2030年)(百万米ドル)

7.4.3. 日本

7.4.3.1. 日本 ロボティクスシステム統合市場規模予測(2018年~2030年)(百万米ドル)

7.4.4. インド

7.4.4.1. インド ロボティクスシステム統合市場規模予測(2018年~2030年)(百万米ドル)

7.4.5. 韓国

7.4.5.1. 韓国 ロボティクスシステム統合市場規模推計と予測(2018年~2030年)(百万米ドル)

7.4.6. オーストラリア

7.4.6.1. オーストラリア ロボティクスシステム統合市場規模推計と予測(2018年~2030年)(百万米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカ ロボティクスシステム統合市場規模予測(2018年~2030年)(百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジル ロボティクスシステム統合市場規模予測(2018年~2030年)(百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカ ロボティクスシステム統合市場規模予測(2018年~2030年)(百万米ドル)

7.6.2. サウジアラビア

7.6.2.1. サウジアラビア ロボティクスシステム統合市場規模予測(2018年~2030年)(百万米ドル)

7.6.3. アラブ首長国連邦

7.6.3.1. アラブ首長国連邦 ロボティクスシステム統合市場規模予測(2018年~2030年)(百万米ドル)

7.6.4. 南アフリカ

7.6.4.1. 南アフリカ ロボティクスシステム統合市場規模予測(2018年~2030年)(百万米ドル)

第8章 競争環境

8.1. 企業分類

8.2. 企業の市場ポジション

8.3. 企業ヒートマップ分析

8.4. 企業プロファイル/一覧

8.4.1. 日立製作所

8.4.1.1. 参加企業の概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアチブ

8.4.2. Burke Porter Group

8.4.2.1. 参加企業の概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアチブ

8.4.3. 三井物産株式会社

8.4.3.1. 参加者の概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアチブ

8.4.4. Scott Technology Ltd.

8.4.4.1. 参加者の概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. IPGフォトニクス・コーポレーション

8.4.5.1. 参加者の概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. コンセプト・システムズ・インク

8.4.6.1. 参加者の概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアチブ

8.4.7. ミッドウェスト・エンジニアード・システムズ・インク

8.4.7.1. 参加者の概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアチブ

8.4.8. モーションコントロールズ・ロボティクス株式会社

8.4.8.1. 参加者の概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアチブ

8.4.9. ユナイテッド・ロボティクス株式会社

8.4.9.1. 参加者の概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアチブ

8.4.10. JHロボティクス株式会社

8.4.10.1. 参加者の概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアチブ

8.4.11. フィニックス・コントロール・システムズ株式会社

8.4.11.1. 参加者の概要

8.4.11.2. 財務実績

8.4.11.3. 製品ベンチマーク

8.4.11.4. 戦略的イニシアチブ

8.4.12. CNCロボティクス株式会社

8.4.12.1. 参加者の概要

8.4.12.2. 財務実績

8.4.12.3. 製品ベンチマーク

8.4.12.4. 戦略的イニシアチブ

表一覧

表1 グローバルロボットシステム統合市場規模の推計と予測 2018 – 2030(百万ドル)

表2 グローバルロボットシステム統合市場、地域別 2018 – 2030 (USD百万)

表3 グローバルロボットシステム統合市場、タイプ別 2018年~2030年 (USD百万)

表4 グローバルロボットシステム統合市場、用途別 2018年~2030年 (USD百万)

表5 グローバルロボットシステム統合市場、用途別 2018年~2030年 (USD百万)

表6 戦略的ロボットシステム統合市場、地域別 (2018年~2030年) (USD百万)

表7 産業用ロボット ロボティクスシステム統合市場、地域別(2018年~2030年)(百万ドル)

表8 サービスロボット ロボティクスシステム統合市場、地域別(2018年~2030年)(百万ドル)

表9 協働ロボット ロボティクスシステム統合市場、地域別 (2018 – 2030) (USD Million)

表10 自動ロボット ロボティクスシステム統合市場、地域別(2018 – 2030) (USD Million)

表11 材料搬送・包装 ロボティクスシステム統合市場、地域別(2018 – 2030) (USD百万)

表12 溶接・組立ロボットシステム統合市場、地域別(2018年~2030年) (USD百万)

表13 塗装・塗布ロボットシステム統合市場、地域別(2018年~2030年) (USD百万)

表14 検査・品質管理ロボットシステム統合市場、地域別(2018年~2030年) (USD百万)

表15 ロジスティクス・倉庫自動化ロボットシステム統合市場、地域別(2018年~2030年) (USD百万)

表16 その他のロボットシステム統合市場、地域別(2018年~2030年) (USD百万)

表17 自動車用ロボットシステム統合市場、地域別(2018年~2030年)(USD百万)

表18 電子機器・半導体用ロボットシステム統合市場、地域別(2018年~2030年)(USD百万)

表19 食品・飲料ロボットシステム統合市場、地域別(2018年~2030年)(百万ドル)

表20 医薬品・医療ロボットシステム統合市場、地域別(2018年~2030年) (USD百万)

表21 航空宇宙・防衛ロボットシステム統合市場、地域別(2018年~2030年)(USD百万)

表22 電子商取引・小売ロボットシステム統合市場、地域別(2018年~2030年)(USD百万)

表23 農業用ロボットシステム統合市場、地域別(2018年~2030年)(百万ドル)

表24 エネルギー・ユーティリティ用ロボットシステム統合市場、地域別(2018年~2030年)(百万ドル)

表25 その他ロボットシステム統合市場、地域別(2018年~2030年)(百万ドル)

表26 北米ロボットシステム統合市場、タイプ別 2018年~2030年(百万ドル)

表27 北米ロボットシステム統合市場、用途別 2018年~2030年 (百万ドル)

表28 北米ロボットシステム統合市場、最終用途別 2018 – 2030 (百万ドル)

表29 米国ロボットシステム統合市場、種類別 2018 – 2030 (百万ドル)

表30 米国ロボットシステム統合市場、 用途別 2018年~2030年(百万米ドル)

表31 米国ロボットシステム統合市場、最終用途別 2018年~2030年(百万米ドル)

表32 カナダロボットシステム統合市場、種類別 2018年~2030年(百万米ドル)

表33 カナダ ロボティクスシステム統合市場、用途別 2018~2030年(百万米ドル)

表34 カナダ ロボティクスシステム統合市場、最終用途別 2018~2030年(百万米ドル)

表35 メキシコ ロボティクスシステム統合市場、種類別 2018~2030年(百万米ドル)

表36 メキシコ ロボティクスシステム統合市場、用途別 2018年~2030年(百万米ドル)

表37 メキシコ ロボティクスシステム統合市場、最終用途別 2018年~2030年(百万米ドル)

表38 ヨーロッパ ロボティクスシステム統合市場、種類別 2018年~2030年 (USD百万)

表39 欧州ロボットシステム統合市場、用途別 2018年~2030年(USD百万)

表40 欧州ロボットシステム統合市場、最終用途別 2018年~2030年(USD百万)

表41 ドイツロボットシステム統合市場、種類別 2018年~2030年(USD百万)

表42 ドイツ ロボティクスシステム統合市場、用途別 2018年~2030年(百万ドル)

表43 ドイツ ロボティクスシステム統合市場、最終用途別 2018年~2030年 (USD百万)

表44 イギリス ロボティクスシステム統合市場、タイプ別 2018年~2030年 (USD百万)

表45 イギリス ロボティクスシステム統合市場、用途別 2018年~2030年 (USD百万)

表46 イギリス ロボティクスシステム統合市場、最終用途別 2018年~2030年 (USD百万)

表47 フランス ロボティクスシステム統合市場、タイプ別 2018年~2030年 (USD百万)

表48 フランス ロボティクスシステム統合市場、用途別 2018年~2030年 (USD百万)

表49 フランス ロボティクスシステム統合市場、最終用途別 2018年~2030年 (USD百万)

表50 アジア太平洋地域 ロボティクスシステム統合市場、タイプ別 2018年~2030年 (USD百万)

表51 アジア太平洋地域 ロボティクスシステム統合市場、用途別 2018年~2030年 (USD百万)

表52 アジア太平洋地域 ロボティクスシステム統合市場、最終用途別 2018年~2030年 (USD百万)

表53 中国 ロボティクスシステム統合市場、種類別 2018年~2030年 (USD百万)

表54 中国 ロボティクスシステム統合市場、用途別 2018年~2030年 (USD百万)

表55 中国のロボットシステム統合市場、用途別 2018年~2030年(百万ドル)

表56 日本のロボットシステム統合市場、種類別 2018年~2030年 (USD百万)

表57 日本のロボットシステム統合市場、用途別 2018年~2030年(USD百万)

表58 日本のロボットシステム統合市場、最終用途別 2018年~2030年(USD百万)

表59 インドのロボットシステム統合市場(タイプ別)2018年~2030年(百万ドル)

表60 インドのロボットシステム統合市場(用途別)2018年~2030年(百万ドル)

表61 インドのロボットシステム統合市場(最終用途別)2018年~2030年(百万ドル)

表62 韓国のロボットシステム統合市場(タイプ別)2018年~2030年(百万米ドル)

表63 韓国のロボットシステム統合市場(用途別)2018年~2030年(百万米ドル)

表64 韓国のロボットシステム統合市場(最終用途別)2018年~2030年(百万米ドル)

表65 オーストラリアのロボットシステム統合市場(種類別)2018年~2030年(百万米ドル)

表66 オーストラリアのロボットシステム統合市場(用途別)2018年~2030年(百万米ドル)

表67 オーストラリアのロボットシステム統合市場(最終用途別)2018年~2030年(百万米ドル)

表68 ラテンアメリカ ロボティクスシステム統合市場、タイプ別 2018年~2030年(百万米ドル)

表69 ラテンアメリカ ロボティクスシステム統合市場、用途別 2018年~2030年(百万米ドル)

表70 ラテンアメリカ ロボティクスシステム統合市場、最終用途別 2018年~2030年 (USD百万)

表71 ブラジル ロボティクスシステム統合市場、タイプ別 2018年~2030年(USD百万)

表72 ブラジル ロボティクスシステム統合市場、用途別 2018年~2030年(USD百万)

表73 ブラジル ロボティクスシステム統合市場、最終用途別 2018年~2030年(USD百万)

表74 中東・アフリカ ロボティクスシステム統合市場、タイプ別 2018年~2030年(百万米ドル)

表75 中東・アフリカ ロボティクスシステム統合市場、用途別 2018年~2030年(百万米ドル)

表76 中東・アフリカ ロボティクスシステム統合市場、最終用途別 2018年~2030年(百万米ドル)

表77 サウジアラビア ロボティクスシステム統合市場、種類別 2018年~2030年(百万米ドル)

表78 サウジアラビア ロボティクスシステム統合市場、用途別 2018年~2030年(百万米ドル)

表79 サウジアラビア ロボティクスシステム統合市場、用途別 2018年~2030年(百万ドル)

表80 アラブ首長国連邦(UAE) ロボティクスシステム統合市場、種類別 2018年~2030年(百万ドル)

表81 アラブ首長国連邦(UAE) ロボティクスシステム統合市場、用途別 2018年~2030年 (USD百万)

表82 アラブ首長国連邦(UAE)のロボットシステム統合市場、最終用途別 2018年~2030年(USD百万)

表83 南アフリカ ロボティクスシステム統合市場、タイプ別 2018年~2030年(米ドル百万)

表84 南アフリカ ロボティクスシステム統合市場、用途別 2018年~2030年(米ドル百万)

表85 南アフリカ ロボティクスシステム統合市場、最終用途別 2018年~2030年 (百万米ドル)

図表一覧

図1 ロボティクスシステム統合市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 データ検証と公開

図6 ロボティクスシステム統合市場のスナップショット

図7 ロボティクスシステム統合市場セグメントのスナップショット

図8 ロボティクスシステム統合市場競争環境のスナップショット

図9 市場調査プロセス

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約の関連性分析(現在の影響と将来の影響)

図12 ロボティクスシステム統合市場、タイプ別、主要なポイント

図13 ロボティクスシステム統合市場、タイプ別、市場シェア、2024年と2030年

図14 産業用ロボット市場の見積もりおよび予測、2018年~2030年(百万ドル)

図15 サービスロボット市場の見積もりおよび予測、2018年~2030年(百万ドル)

図16 協働ロボット市場の見積もりおよび予測、2018年~2030年(百万ドル)

図17 自動化ロボット市場規模予測(2018年~2030年)(百万ドル)

図18 ロボティクスシステム統合市場(用途別)、主要なポイント

図19 ロボティクスシステム統合市場(用途別)、市場シェア(2024年と2030年)

図20 材料搬送・包装市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図21 溶接・組立市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図22 塗装・塗布市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図23 検査・品質管理市場の見積もりおよび予測(2018年~2030年、百万ドル)

図24 ロジスティクス・倉庫自動化市場の見積もりおよび予測(2018年~2030年、百万ドル)

図25 その他市場の見積もりおよび予測(2018年~2030年、百万ドル)

図26 ロボティクスシステム統合市場、用途別、主要なポイント

図27 ロボティクスシステム統合市場、用途別、市場シェア、2024年と2030年

図28 自動車市場の見積もりおよび予測、2018年~2030年 (百万米ドル)

図29 電子機器・半導体市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図30 食品・飲料市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図31 医薬品・医療市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図32 航空宇宙・防衛市場の見積もりおよび予測、2018年~2030年(百万ドル)

図33 電子商取引・小売市場の見積もりおよび予測、2018年~2030年(百万ドル)

図34 農業市場の見積もりおよび予測、2018年~2030年(百万ドル)

図35 エネルギー・ユーティリティ市場の見積もりおよび予測、2018年~2030年(百万ドル)

図36 その他市場の見積もりおよび予測、2018年~2030年(百万ドル)

図37 ロボティクスシステム統合市場売上高、地域別、2024年および2030年(百万ドル)

図38 北米 ロボティクスシステム統合市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図39 米国 ロボティクスシステム統合市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図40 カナダ ロボティクスシステム統合市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図41 メキシコ ロボティクスシステム統合市場規模推計と予測(2018年~2030年)(百万ドル)

図42 欧州 ロボティクスシステム統合市場規模推計と予測(2018年~2030年)(百万ドル)

図43 イギリス ロボティクスシステム統合市場規模推計と予測(2018年~2030年)(百万ドル)

図44 ドイツのロボットシステム統合市場規模推計と予測(2018年~2030年、百万米ドル)

図45 フランスのロボットシステム統合市場規模推計と予測(2018年~2030年、百万米ドル)

図46 アジア太平洋地域 ロボティクスシステム統合市場規模推計と予測、2018年~2030年(百万ドル)

図47 中国 ロボティクスシステム統合市場規模推計と予測、2018年~2030年(百万ドル)

図48 日本 ロボティクスシステム統合市場規模推計と予測、2018年~2030年 (百万ドル)

図49 インドのロボットシステム統合市場規模推計と予測、2018年~2030年(百万ドル)

図50 韓国のロボットシステム統合市場規模推計と予測、2018年~2030年(百万ドル)

図51 オーストラリアのロボットシステム統合市場規模推計と予測、2018年~2030年(百万ドル)

図52 ラテンアメリカ ロボティクスシステム統合市場規模推計と予測、2018年~2030年(百万ドル)

図53 ブラジル ロボティクスシステム統合市場規模推計と予測、2018年~2030年(百万ドル)

図54 MEA ロボティクスシステム統合市場規模推計と予測、2018年~2030年(百万ドル)

図55 南アフリカ ロボティクスシステム統合市場規模予測(2018年~2030年)(百万ドル)

図56 アラブ首長国連邦(UAE) ロボティクスシステム統合市場規模予測(2018年~2030年)(百万ドル)

図57 サウジアラビア ロボティクスシステム統合市場規模予測(2018年~2030年)(百万ドル)

図58 戦略的フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/