慢性疾患の増加は、医薬品送達デバイス市場の成長に大きく寄与しています。糖尿病、がん、心血管疾患、呼吸器疾患などの慢性疾患は、症状の管理、合併症の予防、生活の質の向上を目的として、長期的な管理が必要であり、これには毎日のまたは定期的な薬物投与が頻繁に必要となります。これらの目的で使用されるデバイスには、インスリンポンプ、吸入器、パッチ、埋め込み型デバイス、連続血糖モニターなどが含まれます。

世界保健機関(WHO)の報告によると、心血管疾患(CVD)は世界における死亡原因の首位を占め、年間約1,790万人の命を奪っています。心血管疾患には冠動脈疾患、脳血管疾患、リウマチ性心疾患、その他の疾患が含まれます。さらに、WHOの推計では、2050年までに新規がん患者数は3,500万人以上増加すると予測されています。

在宅医療の普及は、電子薬物投与装置市場の成長を後押しする主要な要因です。患者と医療システムが病院やクリニックから在宅医療への移行を模索する中で、在宅医療は患者に快適性、プライバシー、慣れた環境での治療の利便性を提供し、医療施設の負担を軽減します。この移行は、医療費の削減、患者アウトカムの向上、医療アクセス拡大など、複数の要因によって推進されています。

患者が自宅での健康管理を好む傾向が強まる中、安全で効果的かつ簡単な自宅治療を可能にする電子薬物投与装置の需要が拡大しています。インスリンポンプ、自動注射器、ウェアラブル輸液ポンプ、事前充填式注射器などのデバイスは、患者が最小限の支援で薬物を自己投与できるため、在宅医療において不可欠なツールとなっています。例えば、2023年10月、革新的なPEEKバイオマテリアルソリューションで知られるVictrex plcは、薬物投与と医薬品接触用途に特化した先進製品「VICTREX PC101グレード」を発売しました。この製品は、在宅医療環境での薬物投与デバイス活用の拡大というトレンドと一致し、革新的なソリューションを求める患者へのアクセス向上に貢献しています。

さらに、デジタル技術の統合は、薬物送達の変革と精度・安全性の向上に重要な役割を果たしています。デジタルヘルス技術(DHT)を組み込むことで、薬物送達デバイスの開発に複数の利点がもたらされます。これらの進歩には、電子センサー、計算プラットフォーム、情報技術が含まれ、患者から直接臨床試験データを収集する新たな機会を提供します。

これらの技術には、モバイルアプリ、クラウドプラットフォーム、デジタルモニタリングシステムと接続されたスマート薬物送達デバイスも含まれ、医療管理のリアルタイム追跡と管理を可能にします。このデジタル統合は、治療効率の向上、患者遵守の改善、医療提供者が患者を遠隔で監視する能力を提供し、対面訪問の必要性を削減します。例えば、2022年10月、薬物送達デバイスソリューションの設計、開発、製造会社であるNEMERAグループは、電子製造サービスプロバイダーのZollner Elektronik AGと提携しました。この提携により、ゾルナーはネメラの独自製品および顧客所有製品向けの電子薬物投与デバイスの設計、開発、製造を支援し、まずネメラのウェアラブル注射デバイス「Symbioze」から開始します。

市場集中度と特徴

電子薬物投与デバイス市場は、数社の主要企業が市場を支配する中程度の業界集中度を示しています。高度な薬物投与技術とパーソナライズド医療に関する意識向上と知識の普及に向けた取り組みが、市場成長をさらに促進しています。

電子薬物送達デバイス業界は高いイノベーションが特徴的です。マイクロエレクトロニクス、バイオテクノロジー、材料科学の進歩が、スマートインヘラー、パッチポンプ、埋め込み型薬物送達システムなどの高度なデバイスの開発を推進しています。これらのイノベーションは、患者の服薬遵守の向上、薬物の効果の向上、正確な投与量制御に焦点を当てています。さらに、個人化医療のトレンドは、個々の患者ニーズに合わせたカスタムデバイスへの需要を促進し、業界の継続的なイノベーションを後押ししています。

規制枠組みは電子薬物送達デバイス業界に大きな影響を及ぼしています。これらの製品は多くの地域で医療機器や医薬品規制の対象とされているため、米国FDAガイドラインやEU CEマークなどの規制要件への準拠は、市場参入と消費者信頼の確保に不可欠です。これらの規制は製品設計、製造プロセス、市場後の監視など多岐にわたる側面を規制し、製品開発のスケジュールや市場アクセスに影響を及ぼします。規制環境の変化に伴い、業界各社は、コンプライアンスを確保し、市場動向を効果的に把握するために、継続的なモニタリングと適応が必要となっています。

医薬品投与デバイス業界では、そのダイナミックな性質を反映して、研究開発の必要性から合併や買収が増加しています。企業は、製品ポートフォリオの拡大、新規市場への参入、最先端技術の獲得、規模の経済の実現のために、合併や買収を行っています。例えば、2023年9月、アボット・ラボラトリーズは、スマートインスリン管理企業であるビッグフット・バイオメディカル社、および同社のスマートインスリン管理システムを買収しました。このシステムは、連続血糖測定器(CGM)と生成データを簡素化するものです。また、このシステムは、アボット・ラボラトリーズのフリースタイル・リブレ CGM 技術と独占的に連携しています。

電子薬物送達デバイス業界は、従来の薬物送達方法および新興の薬物送達方法との競争に直面しています。経口錠剤、注射、経皮パッチなどの従来の薬物送達デバイスおよびシステムは、その費用対効果とシンプルさから、依然として広く使用されています。しかし、電子デバイスは、精度の向上、放出の制御、副作用の低減などの利点があり、その採用が進んでいます。しかし、電子デバイスの高コストと専門的なトレーニングの必要性は、特定の市場での普及を制限する要因となる可能性があります。生分解性インプラントやナノテクノロジーベースのシステムなどの代替薬物送達技術も、競争環境をさらに複雑化しています。

電子薬物送達デバイス業界は、医療費の増加、技術革新、診断ニーズの拡大を背景に、世界的に拡大しています。地域展開は、企業が新規市場への参入、研究を通じた地域ニーズの対応、市場シェアの拡大を実現する上で重要です。例えば、ステヴァナート・グループは2023年にレシーファームと提携し、敏感な生物製剤を対象としたソフトミスト吸入器用の事前充填式注射器の開発を進めています。

製品インサイト

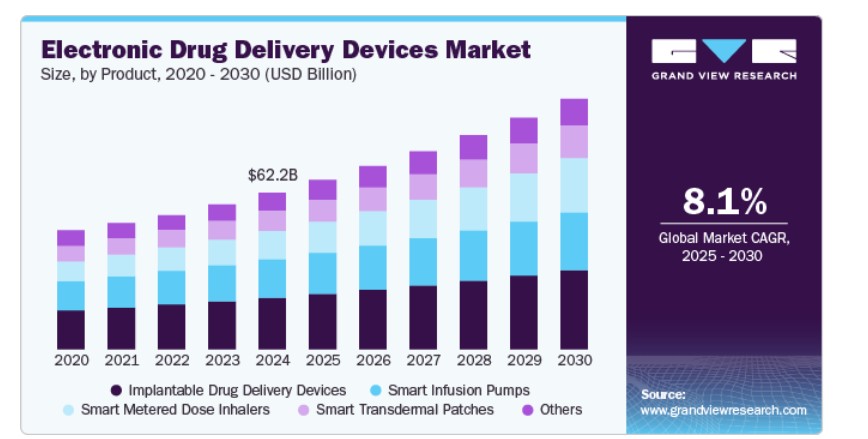

2024年に最も大きな売上シェア(33%)を占めたのは、埋め込み型薬物送達デバイスセグメントです。埋め込み型薬物送達デバイスは、特定の身体部位に長期間にわたって治療薬を直接送達するように設計された高度な医療機器です。経口薬や注射などの従来の薬物送達デバイスや方法とは異なり、埋め込み型デバイスは手術で体内または体表に埋め込まれ、薬物の制御された持続的な放出を実現します。これらのデバイスは、慢性疼痛、がん、ホルモンバランスの乱れ、神経疾患など、多様な医療条件の治療に活用可能です。主な利点には、局所的な治療の提供、薬剤の標的組織への直接投与、副作用のリスク低減、治療効果の向上が含まれます。埋め込み型デバイスには、ポンプ、マイクロチップ、生分解性デバイス、埋め込み型貯留システムなどが含まれます。

スマートメータードーズインヘラー(MDI)セグメントは、予測期間中に最も高い年平均成長率(CAGR)11.69%で成長すると予想されています。スマートMDIは、伝統的なメータードーズインヘラーにスマート技術を組み合わせた高度な呼吸器用薬剤投与デバイスで、喘息や慢性閉塞性肺疾患(COPD)などの呼吸器疾患を有する個人の薬剤投与の精度、利便性、効果を向上させます。スマートMDIは、センサー、Bluetooth機能、データ監視機能を搭載することで、これらの課題を解決します。これらの機能により、リアルタイムの使用状況追跡、患者フィードバック、遠隔監視が可能になります。例えば、2022年2月、AptarGroup, Inc.は、従来の加圧式定量噴霧吸入器(pMDI)をスマートで接続可能な健康デバイスに変換するデジタルソリューション「HeroTracker Sense」を発表しました。

アプリケーションインサイト

2024年、電子薬物送達デバイス市場における最大の売上シェアを占めたのは糖尿病セグメントでした。市場成長に影響を与える要因には、高い有病率と患者数の増加、糖尿病ケアにおける技術革新、市場需要の拡大、および償還支援が含まれます。国際糖尿病連合(IDF)によると、2050年までに成人の8人に1人、約8億5,300万人が糖尿病を患うと推定されています。この疾患の増加要因には、都市化、高齢化人口の増加、身体活動レベルの低下、肥満の有病率上昇などが挙げられます。2024年2月、タンデム・ダイアベティス・ケア社は、糖尿病患者向けの自動インスリン投与システム「タンデム・モビ」の米国発売を発表しました。

がん治療分野は、がん治療の進歩、がん患者の増加、外来治療など患者利便性の向上と服薬遵守の改善、入院期間の短縮などにより、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。企業は、がん分野における電子薬物投与デバイスの利用拡大に向け、製造と研究開発を強化しています。例えば、2023年2月、PharmaDrug Inc.はPharmaTher Holdings Ltd.と提携し、PharmaTherの革新的なマイクロニードルパッチ(MN-Patch)技術を用いたN, N-ジメチルトリプタミン(DMT)の投与可能性を調査する共同研究を開始しました。

地域別動向

北米電子薬物送達デバイス市場動向

北米の電子薬物送達デバイス市場はグローバル市場を支配し、2024年に43.36%の売上高シェアを占めました。成長要因には、技術革新、慢性疾患の増加、患者中心の薬物送達ソリューションへの需要拡大などが挙げられます。米国とカナダは、医療システムがパーソナライズド医療とスマート薬物送達ソリューションへの移行を進める中で、この成長の先頭に立っています。さらに、次世代薬物送達ソリューションに焦点を当てた主要な業界プレイヤーとスタートアップの存在が、競争を激化させ、製品イノベーションを加速させています。

米国電子薬物送達デバイス市場動向

2024年、米国における電子薬物送達装置市場は、北米の同市場における売上高の大きなシェアを占めました。これは、慢性疾患の増加、在宅医療ソリューションへの需要の高まり、薬物投与技術における継続的な技術革新などが要因です。さらに、糖尿病、呼吸器疾患、心血管疾患の発生率の増加により、治療効果の向上と患者遵守の向上を目的とした革新的な薬物送達装置への依存度が高まっています。例えば、米国疾病管理予防センター(CDC)の「全国糖尿病統計報告書」によると、米国では1億3,000万人以上の成人が糖尿病または糖尿病前症に罹患しています。

以下のチャートは、2025年時点の米国各州における糖尿病の推定有病率を示しています:

欧州電子薬物送達装置市場動向

欧州の電子薬物送達デバイス市場は、慢性疾患の増加、技術革新、革新的な薬物送達デバイスに対する規制支援により成長を遂げています。例えば、2023年に欧州連合(EU)の人口の約35%が慢性疾患を長期的に抱えていると報告されています。さらに、在宅医療への移行は、医療施設への依存を減らすユーザーフレンドリーで自動化された薬物送達デバイスの需要をさらに後押ししています。

イギリスの電子薬物投与デバイス市場は、地域における主要な市場の一つです。糖尿病、呼吸器疾患、心血管疾患の負担増加が、患者遵守と治療効果を向上させる高度な薬物投与システムへの需要を後押ししています。Diabetes UKによると、イギリス在住の成人の5人に1人が糖尿病または糖尿病予備軍です。さらに、イギリス政府はNHS Diabetes Prevention Programmeを設立し、NHS England、Public Health England、Diabetes UKが連携して、2型糖尿病の発症リスクを低減する支援を行っています。

フランス電子薬物投与デバイス市場は、予測期間中に成長が見込まれています。規制支援と有利な償還政策が、フランスの薬物投与デバイス市場の形成に重要な役割を果たしてきました。フランス国立保健庁(HAS)と国民健康保険(Assurance Maladie)は、デジタルヘルスとスマート医薬品投与装置の償還枠組みを確立し、医療提供者がこれらを患者ケアに組み込むことを促進しています。例えば、2024年5月、フランス糖尿病協会(Fédération Française des Diabetiques)が発表したように、オムニポッド5インスリンパッチポンプがフランスの償還対象製品リストに追加されました。

ドイツの電子薬物送達デバイス業界は、予測期間中に拡大すると見込まれています。ドイツの薬物送達デバイス市場は、慢性疾患の有病率の増加、スマート医療技術の進展、イノベーションを支援する強力な規制枠組みにより、著しい成長を遂げています。また、ドイツが製薬とバイオテクノロジーの研究開発(R&D)のリーダーとしての地位は、革新的な薬物送達デバイスの採用を後押しする主要な要因です。

イタリアの電子薬物投与デバイス市場は、慢性疾患管理のための高度な治療ソリューションの需要増加により、予測期間中に拡大すると見込まれています。2024年1月のEurostatデータによると、イタリアは欧州で最も高齢化が進んだ国であり、平均中央年齢が48歳を超えているため、効率的で患者に優しい薬物投与技術への需要が高まっています。

アジア太平洋地域電子薬物送達デバイス市場動向

アジア太平洋地域の電子薬物送達デバイス市場は、予測期間中に最も急速な成長を遂げると予測されています。中国と日本がこの市場を支配すると見込まれています。さらに、訓練を受けた専門家の確保と医療施設の整備が、市場成長に大きく貢献すると予想されています。

日本電子薬物送達デバイス市場は最も急速に成長すると予測されています。日本の規制枠組みは、革新的なデジタルヘルスケア技術に対応するため進化しており、同国の高度なテレヘルスインフラと統合可能な薬剤投与デバイスの市場参入を加速しています。例えば、2024年7月、Koru Medical Systemsは日本でFreedomEdge Infusion Systemの規制承認を取得し、複数の薬剤の投与を可能にしました。この携帯型システムは、自宅やクリニックでの大容量療法の投与を容易にし、患者ケアを向上させます。

さらに、高齢化人口の増加、慢性疾患の蔓延、政府の積極的な取り組みがデジタルヘルスケアを支援しています。例えば、2024年9月、総務省の発表によると、日本の高齢者人口は過去最高の3,625万人に達し、65歳以上の高齢者が総人口の約3分の1(29.3%)を占めています。高齢人口の割合が高いことは、正確で制御された薬物投与を保証するため、高度な電子薬物投与システムへの需要を増加させています。

中国の電子薬物投与デバイス市場は、予測期間中に成長すると予想されています。中国の市場は、高齢化、慢性疾患の増加、技術革新、およびデジタルヘルスケアにおける政府の拡大する取り組みによって牽引されています。民政部と中国国家委員会が発表した報告書によると、中国の60歳以上の人口は2億9,700万人で、総人口の21.1%を占め、65歳以上は2億1,676万人(15.4%)です。糖尿病、呼吸器疾患、心血管疾患の発生率の増加が、高度な薬物送達ソリューションの需要を後押ししています。

インドの電子薬物送達デバイス市場は、予測期間中に成長すると予想されています。インドの薬物送達デバイス市場は、慢性疾患の有病率の増加、技術革新、医療セクターの発展、糖尿病や喘息などの疾患の有病率の増加を背景に、著しい拡大を遂げています。例えば、世界保健機関(WHO)が2023年3月に発表したインドの疾患有病率に関する報告書によると、2025年までにインドで約7,500万人が高血圧と糖尿病の治療を受けていると推計され、成人4人に1人が高血圧、10人に1人が糖尿病と診断されています。さらに同報告書によると、非伝染性疾患(NCDs)は同国における死亡原因の約63%を占めています。同様に、グローバル喘息報告書によると、インドでは約3500万人が喘息を患っています。このような多様な疾患の高い有病率は、同国における多様な高度な薬物送達デバイスの需要を大幅に増加させています。

ラテンアメリカ 電子薬物送達デバイス動向

糖尿病、喘息、心血管疾患などの慢性疾患の有病率の増加が、ラテンアメリカにおける電子薬物送達デバイス市場を牽引しています。ブラジルやアルゼンチンなどの国では、大規模な患者人口と医療インフラの改善を背景に、革新的な薬物送達技術の採用が拡大しています。

中東・アフリカ 電子薬物送達装置の動向

中東・アフリカ地域の電子薬物送達装置市場は、慢性疾患の増加、医療インフラの拡大、患者が接続型でユーザーフレンドリーなソリューションを好む傾向の増加を背景に、これらの装置の採用が拡大しています。ウェアラブル注射器やスマート吸入器のイノベーションも加速しており、政府のデジタルヘルスケアイニシアチブと民間投資が後押ししています。

サウジアラビアの電子薬物送達デバイス業界は、予測期間中に拡大すると予想されています。市場成長に影響を与える要因には、規制の動向、医療インフラの進展、技術革新、およびパーソナライズド医療ソリューションへの需要の増加が含まれます。

クウェート 電子薬物投与デバイス市場は、医療費の増加、健康意識の高まり、医療インフラへの投資を背景に、緩やかな成長が見込まれています。さらに、医療従事者の数も増加しています。例えば、クウェート保健省の報告書によると、2023年時点で医療従事者は66,202人で、そのうち管理職、医師、技術者、薬剤師、看護職員などが含まれています。

主要な電子薬物投与装置企業動向

電子薬物投与装置市場は競争が激しく、メドトロニック、ベクトン・ディキンソン・アンド・カンパニー、エリ・リリー・アンド・カンパニー、アストラゼネカ、インスレット・コーポレーションなどが主要な地位を占めています。

主要企業は、顧客の未充足ニーズに対応するため、新製品開発、提携、買収、合併、地域展開など、有機的・無機的な戦略を多角的に展開しています。

主要な電子薬物送達装置企業:

以下の企業は、電子薬物送達装置市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Medtronic plc

- Insulet Corporation

- Becton, Dickinson and Company (BD)

- Tandem Diabetes Care, Inc.

- Ypsomed AG

- Novo Nordisk A/S

- Sanofi S.A.

- Eli, Lilly and Company

- AstraZeneca plc

- GlaxoSmithKline plc

- Boehringer Ingelheim International GmbH

- Pfizer, Inc.

- Teva Pharmaceutical Industries

- Phillips-Medisize, LLC

- West Pharmaceutical Services

- Gerresheimer AG

- Nemera Group

- SHL Group

- Owen Mumford

- Haselmeier AG

- ICU Medical

- Hisamitsu Pharmaceutical Co., Inc.

- Sparsha Pharma International

- Baxter International, Inc.

- Fresenius Kabi AG

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Novartis AG

- AptarGroup, Inc.

- Teleflex Incorporated

- Abbott Laboratories

最近の動向

- 2025年1月、West Pharmaceutical Services は、Daikyo PLASCAP Ready-to-Use Validated (RUV) 閉鎖装置を発表しました。この閉鎖装置は、金属を使用しないポリプロピレン製で、ストッパーが組み込まれているため、バイアルの密閉を 1 ステップで簡単に行うことができます。この設計は、遺伝子治療や細胞治療などの先進的な治療法の取り扱いおよび保管のニーズに特に適しています。

- 2024年10月、製薬会社のQnovia, Inc.は、吸入薬送達システム「RespiRx (QN-1)」について、FDAの承認を取得しました。この吸入型ニコチン置換療法 (NRT) は、禁煙を試みる個人を支援することを目的としています。

- 2024年8月、Insulet’s Omnipod 5自動インスリン投与システムが、2型糖尿病患者(18歳以上)を対象にFDAの承認を取得しました。この拡張により、Omnipod 5は1型糖尿病と2型糖尿病の両方の管理に承認された最初の自動インスリン投与システムとなりました。

グローバル電子薬物投与デバイス市場レポート セグメンテーション

本報告書は、2018年から2030年までの期間において、グローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向と機会を分析しています。本調査では、グランドビューリサーチは、グローバル電子薬物送達デバイス市場報告書を製品、用途、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、米ドル百万、2018年~2030年)

- スマート注入ポンプ(注入システム)

- 非生物学的スマート注入システム

- 生物学的スマート注入システム

- スマートインスリン注入ポンプ

- その他

- スマート計量投与吸入器(吸入デバイス)

- 埋め込み型薬物送達デバイス

- 生物学的埋め込み型薬物送達デバイス

- 非生物学的埋め込み型薬物送達デバイス

- スマート経皮パッチ (経皮投与システム)

- その他

- スマート注入ポンプ(注入システム)

- アプリケーション別市場動向(売上高、百万ドル、2018年~2030年)

- 糖尿病

- 呼吸器疾患

- 腫瘍学

- 心臓病学

- その他

- 地域別市場動向(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 用途

1.2.3. 地域範囲

1.2.4. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. 欧州における一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料の一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. 応用分野見通し

2.3. 地域別見通し

2.4. 競合分析

第3章 電子薬物送達デバイス市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 慢性疾患の増加と高齢化人口の拡大

3.2.1.2. 自宅医療の好みが高まっている

3.2.1.3. デジタル技術の導入とパーソナライズド医療の意識の高まり

3.2.2. 市場制約要因分析

3.2.2.1. 高価な先進的薬剤投与デバイスのコスト

3.2.2.2. 患者意識の低さとデバイス関連合併症

3.3. 主要技術動向

3.4. 主要ブランド

3.5. パイプライン分析

3.6. 電子薬物投与デバイス市場分析ツール

3.6.1. 業界分析 – ポーターの

3.6.1.1. 供給者の交渉力

3.6.1.2. 購入者の交渉力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競合企業の競争状況

3.6.2. PESTEL分析

3.6.2.1. 政治的環境

3.6.2.2. 経済的環境

3.6.2.3. 社会的環境

3.6.2.4. 技術的環境

3.6.2.5. 環境的要因

3.6.2.6. 法的環境

第4章 電子薬物投与デバイス市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 電子薬物投与デバイス市場:製品動向分析

4.3. 電子薬物投与デバイス市場(製品別見通し)(売上高、百万ドル)

4.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

4.5. スマート輸液ポンプ(輸液システム)

4.5.1. スマート輸液ポンプ(輸液システム)市場売上高推計と予測(2018年~2030年、売上高、USD百万)

4.5.1.1. 非生物学的スマート輸液システム

4.5.1.1.1. 非生物学的スマート輸液システム市場売上高推計と予測(2018年~2030年)(売上高、米ドル百万)

4.5.1.2. 生物学的スマート輸液システム

4.5.1.2.1.生物学的スマート輸液システム市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

4.5.1.2.1.1. スマート注入インスリンポンプ

4.5.1.2.1.1.1. スマート注入インスリンポンプ市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

4.5.1.2.1.2. その他

4.5.1.2.1.2.1. その他市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

4.6. スマートメータードーズ吸入器(吸入デバイス)

4.6.1. スマートメータ付き投与量吸入器(吸入装置)市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

4.7. 埋め込み型薬剤投与装置

4.7.1. 埋め込み型薬剤投与装置市場売上高推計と予測、2018年~2030年 (売上高、米ドル百万)

4.7.1.1. 生物学的埋め込み型薬剤投与デバイス

4.7.1.1.1. 生物学的埋め込み型薬剤投与デバイス市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

4.7.1.2. 非生物学的植込型医薬品送達デバイス

4.7.1.2.1. 非生物学的植込型医薬品送達デバイス市場売上高推計と予測、2018年~2030年(売上高、百万米ドル)

第5章. 電子医薬品送達デバイス市場:アプリケーション別推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 電子薬物送達装置市場:アプリケーション動向分析

5.3. 電子薬物送達装置市場:アプリケーション別見通し(売上高、百万米ドル)

5.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の分野について

5.5. 糖尿病

5.5.1. 糖尿病市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

5.6. 呼吸器疾患

5.6.1. 呼吸器疾患市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

5.7. 腫瘍学

5.7.1. 腫瘍学市場売上高推計と予測(2018年~2030年)(売上高、米ドル百万)

5.8. 心臓病学

5.8.1. 心臓病学市場売上高推計と予測(2018年~2030年)(売上高、米ドル百万)

5.9. その他

5.9.1. その他市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

第6章. 電子薬物送達デバイス市場:地域別推計とトレンド分析

6.1. 地域別ダッシュボード

6.2. 地域別電子薬物送達デバイス市場動向分析

6.3. 電子薬物送達デバイス市場:製品別地域別推計とトレンド分析

6.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の地域別

6.5. 北米

6.5.1. 北米電子薬物送達デバイス市場推定値と予測(2018年~2030年)(売上高、米ドル百万)

6.5.2. アメリカ合衆国

6.5.2.1. 主要国動向

6.5.2.2. 競争状況

6.5.2.3. 規制枠組み

6.5.2.4. 償還状況

6.5.2.5. 米国電子薬物投与装置市場規模と予測(2018年~2030年)(売上高、百万米ドル)

6.5.3. カナダ

6.5.3.1. 主要国動向

6.5.3.2. 競争状況

6.5.3.3. 規制枠組み

6.5.3.4. 償還状況

6.5.3.5. カナダ電子医薬品投与装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

6.5.4. メキシコ

6.5.4.1. 主要国動向

6.5.4.2. 競争状況

6.5.4.3. 規制枠組み

6.5.4.4. 償還状況

6.5.4.5. メキシコ電子薬物投与装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

6.6. ヨーロッパ

6.6.1. ヨーロッパ電子薬物投与装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

6.6.2. イギリス

6.6.2.1. 主要国の動向

6.6.2.2. 競争状況

6.6.2.3. 規制枠組み

6.6.2.4. 償還シナリオ

6.6.2.5. イギリス電子薬物送達装置市場規模予測(2018年~2030年)(売上高、百万米ドル)

6.6.3. ドイツ

6.6.3.1. 主要国動向

6.6.3.2. 競争状況

6.6.3.3. 規制枠組み

6.6.3.4. 償還シナリオ

6.6.3.5. ドイツの電子薬物投与デバイス市場規模と予測(2018年~2030年、売上高、百万米ドル)

6.6.4. フランス

6.6.4.1. 主要国動向

6.6.4.2. 競争状況

6.6.4.3. 規制枠組み

6.6.4.4. 償還状況

6.6.4.5. フランス電子薬物投与装置市場規模と予測(2018年~2030年、売上高、百万ドル)

6.6.5. イタリア

6.6.5.1. 主要国動向

6.6.5.2. 競争状況

6.6.5.3. 規制枠組み

6.6.5.4. 償還状況

6.6.5.5. イタリア 電子薬物投与装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

6.6.6. スペイン

6.6.6.1. 主要国動向

6.6.6.2. 競争状況

6.6.6.3. 規制枠組み

6.6.6.4. 償還シナリオ

6.6.6.5. スペイン 電子薬物投与装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

6.6.7. デンマーク

6.6.7.1. 主要国動向

6.6.7.2. 競争状況

6.6.7.3. 規制枠組み

6.6.7.4. 償還状況

6.6.7.5. デンマーク 電子薬物投与装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

6.6.8. スウェーデン

6.6.8.1. 主要国動向

6.6.8.2. 競争状況

6.6.8.3. 規制枠組み

6.6.8.4. 償還シナリオ

6.6.8.5. スウェーデン電子薬物投与装置市場規模予測(2018年~2030年、売上高、百万米ドル)

6.6.9. ノルウェー

6.6.9.1. 主要国の動向

6.6.9.2. 競争状況

6.6.9.3. 規制枠組み

6.6.9.4. 償還状況

6.6.9.5. ノルウェーの電子薬物投与装置市場規模と予測(2018年~2030年、売上高、百万米ドル)

6.7. アジア太平洋

6.7.1. アジア太平洋地域電子医薬品投与装置市場規模と予測(2018年~2030年、売上高、米ドル百万)

6.7.2. 日本

6.7.2.1. 主要国動向

6.7.2.2. 競争状況

6.7.2.3. 規制枠組み

6.7.2.4. 償還シナリオ

6.7.2.5. 日本電子薬物送達装置市場規模予測(2018年~2030年、売上高、百万ドル)

6.7.3. 中国

6.7.3.1. 主要国動向

6.7.3.2. 競争状況

6.7.3.3. 規制枠組み

6.7.3.4. 償還状況

6.7.3.5. 中国電子薬物送達装置市場規模予測(2018年~2030年、売上高、百万米ドル)

6.7.4. インド

6.7.4.1. 主要国動向

6.7.4.2. 競争状況

6.7.4.3. 規制枠組み

6.7.4.4. 償還状況

6.7.4.5. インド電子薬物投与装置市場規模予測(2018年~2030年、売上高、百万米ドル)

6.7.5. 韓国

6.7.5.1. 主要国の動向

6.7.5.2. 競争状況

6.7.5.3. 規制枠組み

6.7.5.4. 償還状況

6.7.5.5. 韓国の電子医薬品投与装置市場規模と予測(2018年~2030年、売上高、米ドル百万)

6.7.6. オーストラリア

6.7.6.1. 主要国動向

6.7.6.2. 競争状況

6.7.6.3. 規制枠組み

6.7.6.4. 償還状況

6.7.6.5. オーストラリアの電子薬物投与装置市場規模予測(2018年~2030年、売上高、米ドル百万)

6.7.7. タイ

6.7.7.1. 主要国動向

6.7.7.2. 競争状況

6.7.7.3. 規制枠組み

6.7.7.4. 償還状況

6.7.7.5. タイ電子医薬品投与装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

6.8. ラテンアメリカ

6.8.1. ラテンアメリカ電子医薬品投与装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

6.8.2. ブラジル

6.8.2.1. 主要国の動向

6.8.2.2. 競争状況

6.8.2.3. 規制枠組み

6.8.2.4. 償還シナリオ

6.8.2.5. ブラジル電子医薬品投与装置市場規模予測(2018年~2030年、売上高、百万米ドル)

6.8.3. アルゼンチン

6.8.3.1. 主要な国別動向

6.8.3.2. 競争状況

6.8.3.3. 規制枠組み

6.8.3.4. 償還状況

6.8.3.5. アルゼンチン電子薬物投与装置市場規模と予測(2018年~2030年)(売上高、米ドル百万)

6.9. 中東・アフリカ

6.9.1. 中東・アフリカ電子薬物投与装置市場規模と予測(2018年~2030年)(売上高、米ドル百万)

6.9.2. 南アフリカ

6.9.2.1. 主要国動向

6.9.2.2. 競争状況

6.9.2.3. 規制枠組み

6.9.2.4. 償還シナリオ

6.9.2.5. 南アフリカ電子医薬品投与装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

6.9.3. サウジアラビア

6.9.3.1. 主要な国別動向

6.9.3.2. 競争状況

6.9.3.3. 規制枠組み

6.9.3.4. 償還状況

6.9.3.5. サウジアラビアの電子医薬品投与装置市場規模予測(2018年~2030年、売上高、米ドル百万)

6.9.4. アラブ首長国連邦

6.9.4.1. 主要国動向

6.9.4.2. 競争状況

6.9.4.3. 規制枠組み

6.9.4.4. 償還状況

6.9.4.5. アラブ首長国連邦電子医薬品投与装置市場規模推計と予測(2018年~2030年) (売上高、百万米ドル)

6.9.5. クウェート

6.9.5.1. 主要国動向

6.9.5.2. 競争状況

6.9.5.3. 規制枠組み

6.9.5.4. 償還状況

6.9.5.5. クウェート電子医薬品投与装置市場規模と予測(2018年~2030年)(売上高、米ドル百万)

第7章 競争環境

7.1. 市場参加者の分類

7.2. 主要企業プロファイル

7.2.1. メドトロニック・プラクティス・リミテッド

7.2.1.1. 会社概要

7.2.1.2. 財務実績

7.2.1.3. 製品ベンチマーク

7.2.1.4. 戦略的イニシアチブ

7.2.2. インスレット・コーポレーション

7.2.2.1. 会社概要

7.2.2.2. 財務実績

7.2.2.3. 製品ベンチマーク

7.2.2.4. 戦略的イニシアチブ

7.2.3. ベクトン・ディキンソン・アンド・カンパニー

7.2.3.1. 会社概要

7.2.3.2. 財務実績

7.2.3.3. 製品ベンチマーク

7.2.3.4. 戦略的イニシアチブ

7.2.4. タンデム・ダイアベティス・ケア・インク

7.2.4.1. 会社概要

7.2.4.2. 財務実績

7.2.4.3. 製品ベンチマーク

7.2.4.4. 戦略的イニシアチブ

7.2.5. イプソメドAG

7.2.5.1. 会社概要

7.2.5.2. 財務実績

7.2.5.3. 製品ベンチマーク

7.2.5.4. 戦略的イニシアチブ

7.2.6. Novo Nordisk A/S

7.2.6.1. 会社概要

7.2.6.2. 財務実績

7.2.6.3. 製品ベンチマーク

7.2.6.4. 戦略的イニシアチブ

7.2.7. Sanofi S.A.

7.2.7.1. 会社概要

7.2.7.2. 財務実績

7.2.7.3. 製品ベンチマーク

7.2.7.4. 戦略的イニシアチブ

7.2.8. エリ・リリー・アンド・カンパニー

7.2.8.1. 会社概要

7.2.8.2. 財務実績

7.2.8.3. 製品ベンチマーク

7.2.8.4. 戦略的イニシアチブ

7.2.9. アストラゼネカ・プラシフィカ

7.2.9.1. 会社概要

7.2.9.2. 財務実績

7.2.9.3. 製品ベンチマーク

7.2.9.4. 戦略的イニシアチブ

7.2.10. グラクソスミスクライン・プラシデット・リミテッド

7.2.10.1. 会社概要

7.2.10.2. 財務実績

7.2.10.3. 製品ベンチマーク

7.2.10.4. 戦略的イニシアチブ

7.2.11. ボイヤー・インゲルハイム・インターナショナル・ゲーエムベーハー

7.2.11.1. 会社概要

7.2.11.2. 財務実績

7.2.11.3. 製品ベンチマーク

7.2.11.4. 戦略的イニシアチブ

7.2.12. ファイザー・インク

7.2.12.1. 会社概要

7.2.12.2. 財務実績

7.2.12.3. 製品ベンチマーク

7.2.12.4. 戦略的イニシアチブ

7.2.13. テバ・ファーマシューティカル・インダストリーズ

7.2.13.1. 会社概要

7.2.13.2. 財務実績

7.2.13.3. 製品ベンチマーク

7.2.13.4. 戦略的イニシアチブ

7.2.14. フィリップス・メディサイズ・エルエルシー

7.2.14.1. 会社概要

7.2.14.2. 財務実績

7.2.14.3. 製品ベンチマーク

7.2.14.4. 戦略的イニシアチブ

7.2.15. ウェスト・ファーマシューティカル・サービスズ, Inc.

7.2.15.1. 会社概要

7.2.15.2. 財務実績

7.2.15.3. 製品ベンチマーク

7.2.15.4. 戦略的イニシアチブ

7.2.16. ゲレスハイマーAG

7.2.16.1. 会社概要

7.2.16.2. 財務実績

7.2.16.3. 製品ベンチマーク

7.2.16.4. 戦略的イニシアチブ

7.2.17. ネメラ・グループ

7.2.17.1. 会社概要

7.2.17.2. 財務実績

7.2.17.3. 製品ベンチマーク

7.2.17.4. 戦略的イニシアチブ

7.2.18. SHLグループ

7.2.18.1. 会社概要

7.2.18.2. 財務実績

7.2.18.3. 製品ベンチマーク

7.2.18.4. 戦略的イニシアチブ

7.2.19. Owen Mumford

7.2.19.1. 会社概要

7.2.19.2. 財務実績

7.2.19.3. 製品ベンチマーク

7.2.19.4. 戦略的イニシアチブ

7.2.20. ハゼマイヤーAG

7.2.20.1. 会社概要

7.2.20.2. 財務実績

7.2.20.3. 製品ベンチマーク

7.2.20.4. 戦略的イニシアチブ

7.2.21. ICUメディカル

7.2.21.1. 会社概要

7.2.21.2. 財務実績

7.2.21.3. 製品ベンチマーク

7.2.21.4. 戦略的イニシアチブ

7.2.22. ヒサミツ製薬株式会社

7.2.22.1. 会社概要

7.2.22.2. 財務実績

7.2.22.3. 製品ベンチマーク

7.2.22.4. 戦略的イニシアチブ

7.2.23. スパルシャ・ファーマ・インターナショナル

7.2.23.1. 会社概要

7.2.23.2. 財務実績

7.2.23.3. 製品ベンチマーク

7.2.23.4. 戦略的イニシアチブ

7.2.24. バクスター・インターナショナル株式会社

7.2.24.1. 会社概要

7.2.24.2. 財務実績

7.2.24.3. 製品ベンチマーク

7.2.24.4. 戦略的イニシアチブ

7.2.25. フレゼニウス・カビ AG

7.2.25.1. 会社概要

7.2.25.2. 財務実績

7.2.25.3. 製品ベンチマーク

7.2.25.4. 戦略的イニシアチブ

7.2.26. Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

7.2.26.1. 会社概要

7.2.26.2. 財務実績

7.2.26.3. 製品ベンチマーク

7.2.26.4. 戦略的イニシアチブ

7.2.27. ノバルティスAG

7.2.27.1. 会社概要

7.2.27.2. 財務実績

7.2.27.3. 製品ベンチマーク

7.2.27.4. 戦略的イニシアチブ

7.2.28. アプタールグループ株式会社

7.2.28.1. 会社概要

7.2.28.2. 財務実績

7.2.28.3. 製品ベンチマーク

7.2.28.4. 戦略的取り組み

7.2.29. テレフレックス社

7.2.29.1. 会社概要

7.2.29.2. 財務実績

7.2.29.3. 製品ベンチマーク

7.2.29.4. 戦略的取り組み

7.2.30. アボット・ラボラトリーズ

7.2.30.1. 会社概要

7.2.30.2. 財務実績

7.2.30.3. 製品ベンチマーク

7.2.30.4. 戦略的取り組み

表

表 1 二次情報源一覧

表 2 略語一覧

表 3 2018 年から 2030 年までの世界の電子薬物送達装置市場(製品別)(収益、百万米ドル

表 4 2018 年から 2030 年までの世界の電子薬物送達装置市場(用途別)(収益、百万米ドル

表 5 2018 年から 2030 年までの北米電子薬物送達装置市場(地域別 (売上高、米ドル百万)

表6 北米電子薬物送達装置市場、製品別、2018年~2030年(売上高、米ドル百万)

表7 北米電子薬物送達装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表8 米国電子薬物送達装置市場、製品別、2018年~2030年(売上高、米ドル百万)

表9 米国電子薬物送達装置市場、用途別、2018年~2030年 (売上高、米ドル百万)

表10 カナダ電子薬物投与装置市場、製品別、2018年~2030年(売上高、米ドル百万)

表11 カナダ電子薬物投与装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表12 メキシコ電子医薬品投与装置市場(製品別)、2018年~2030年(売上高、米ドル百万)

表13 メキシコ電子医薬品投与装置市場(用途別)、2018年~2030年(売上高、米ドル百万)

表14 欧州電子医薬品投与装置市場(国別)、2018年~2030年 (売上高、米ドル百万)

表15 ヨーロッパの電子薬物投与装置市場、製品別、2018年~2030年(売上高、米ドル百万)

表16 ヨーロッパの電子薬物投与装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表17 イギリス電子薬物投与装置市場、製品別、2018年~2030年(売上高、米ドル百万)

表18 イギリス電子薬物投与装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表19 ドイツ電子薬物投与装置市場、製品別、2018年~2030年(売上高、 USD百万)

表20 ドイツの電子薬物投与装置市場、用途別、2018年~2030年(売上高、USD百万)

表21 フランスの電子薬物投与装置市場、製品別、2018年~2030年(売上高、USD百万)

表22 フランスの電子薬物投与装置市場、用途別、2018年~2030年 (売上高、USD百万)

表23 イタリアの電子薬物投与装置市場、製品別、2018年~2030年(売上高、USD百万)

表24 イタリアの電子薬物投与装置市場、用途別、2018年~2030年 (売上高、米ドル百万)

表25 スペインの電子薬物投与装置市場、製品別、2018年~2030年 (売上高、米ドル百万)

表26 スペインの電子薬物投与装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表27 ノルウェーの電子薬物投与装置市場、製品別、2018年~2030年(売上高、米ドル百万)

表28 ノルウェーの電子薬物投与装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表29 スウェーデン電子薬物投与装置市場、製品別、2018年~2030年(売上高、米ドル百万)

表30 スウェーデン電子薬物投与装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表31 デンマーク電子薬物投与装置市場、製品別、2018年~2030年(売上高、米ドル百万)

表32 デンマークの電子薬物投与装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表33 アジア太平洋地域の電子薬物投与装置市場、国別、2018年~2030年(売上高、 USD百万)

表34 アジア太平洋地域電子薬物投与装置市場、製品別、2018年~2030年(売上高、USD百万)

表35 アジア太平洋地域電子薬物投与装置市場、用途別、2018年~2030年 (売上高、米ドル百万)

表36 日本の電子薬物送達装置市場、製品別、2018年~2030年(売上高、米ドル百万)

表37 日本の電子薬物送達装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表38 中国電子薬物送達装置市場、製品別、2018年~2030年(売上高、米ドル百万)

表39 中国電子薬物送達装置市場、用途別、 2018 – 2030(売上高、米ドル百万)

表40 インドの電子薬物送達装置市場、製品別、2018 – 2030(売上高、米ドル百万)

表41 インドの電子薬物送達装置市場、用途別、2018 – 2030(売上高、米ドル百万)

表42 オーストラリアの電子薬物投与装置市場、製品別、2018年~2030年 (売上高、百万米ドル)

表43 オーストラリアの電子薬物投与装置市場、用途別、2018年~2030年(売上高、百万米ドル)

表44 韓国の電子薬物投与装置市場、製品別、2018年~2030年(売上高、百万米ドル)

表45 韓国の電子薬物投与装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表46 タイの電子薬物投与装置市場(製品別)、2018年~2030年(売上高、米ドル百万)

表47 タイの電子薬物投与装置市場(用途別)、2018年~2030年(売上高、米ドル百万)

表48 ラテンアメリカ電子薬物投与装置市場(国別)、2018年~2030年 (売上高、米ドル百万)

表49 ラテンアメリカ電子薬物投与装置市場、製品別、2018年~2030年(売上高、米ドル百万)

表50 ラテンアメリカ電子薬物投与装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表51 ブラジル電子薬物投与装置市場(製品別)、2018年~2030年(売上高、米ドル百万)

表52 ブラジル電子薬物投与装置市場(用途別)、2018年~2030年(売上高、米ドル百万)

表53 アルゼンチン電子薬物投与装置市場(製品別)、2018年~2030年(売上高、米ドル百万)

表54 アルゼンチン電子薬物投与装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表55 中東・アフリカ電子薬物投与装置市場、国別、2018年~2030年(売上高、米ドル百万)

表56 中東・アフリカ電子薬物投与装置市場(製品別)、2018年~2030年(売上高、米ドル百万)

表57 中東・アフリカ電子薬物投与装置市場(用途別)、2018年~2030年(売上高、米ドル百万)

表58 南アフリカ電子薬物送達装置市場(製品別)、2018年~2030年(売上高、米ドル百万)

表59 南アフリカ電子薬物送達装置市場(用途別)、2018年~2030年(売上高、米ドル百万)

表60 サウジアラビアの電子薬物投与装置市場(製品別)、2018年~2030年(売上高、米ドル百万)

表61 サウジアラビアの電子薬物投与装置市場(用途別)、2018年~2030年(売上高、米ドル百万)

表62 アラブ首長国連邦(UAE)の電子薬物投与装置市場(製品別)、2018年~2030年(売上高、米ドル百万)

表63 アラブ首長国連邦(UAE)の電子薬物投与装置市場(用途別)、2018年~2030年(売上高、米ドル百万)

表64 クウェート電子医薬品投与装置市場(製品別)、2018年~2030年(売上高、米ドル百万)

表65 クウェート電子医薬品投与装置市場(用途別)、2018年~2030年(売上高、米ドル百万)

図表一覧

図1 情報収集

図2 主要な調査方法

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模推計と予測

図5 市場形成と検証

図6 電子薬物送達装置市場のセグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約要因分析(現在の影響と将来の影響)

図9 要因別SWOT分析(政治的・法的、経済的、技術的)

図10 ポーターの5つの力分析

図11 電子薬物投与装置市場、製品動向の主要なポイント(売上高、USD百万)

図12 電子薬物送達装置市場:製品動向分析(売上高、USD百万)、2023年と2030年

図13 スマート輸液ポンプ(輸液システム)市場売上高推計と予測、2018年~2030年(売上高、USD百万)

図14 非生物学的スマート輸液システム市場売上高推計と予測、2018年~2030年 (売上高、USD百万)

図15 生物由来スマート輸液システム市場売上高推計と予測、2018年~2030年(売上高、USD百万)

図16 スマート輸液インスリンポンプ市場売上高推計と予測、2018年~2030年(売上高、USD百万)

図17 その他の市場売上高の推計と予測(2018年~2030年)(売上高、米ドル百万)

図18 スマート定量噴霧吸入器(吸入装置)市場売上高の推計と予測(2018年~2030年)(売上高、米ドル百万)

図19 埋め込み型薬剤投与デバイス市場売上高推計と予測(2018年~2030年)(売上高、米ドル百万)

図20 生物学的埋め込み型薬剤投与デバイス市場売上高推計と予測(2018年~2030年)(売上高、米ドル百万)

図21 非生物学的埋め込み型薬剤送達デバイス市場売上高推計と予測(2018年~2030年)(売上高、米ドル百万)

図22 スマート経皮パッチ (経皮投与システム)市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

図23 その他市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

図24 電子薬物送達デバイス市場、応用分野の展望と主要ポイント(売上高、米ドル百万)

図 25 電子薬物送達装置市場:用途動向分析(売上高、米ドル百万)、2023年と2030年

図26 糖尿病市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

図27 呼吸器疾患市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

図28 腫瘍学市場売上高の推計と予測、2018年~2030年(売上高、米ドル百万)

図29 心臓病学市場売上高の推計と予測、2018年~2030年(売上高、米ドル百万)

図30 その他市場売上高の推計と予測、2018年~2030年(売上高、米ドル百万)

図31 電子薬物送達装置市場:地域別主要ポイント(売上高、百万ドル)

図32 電子薬物送達装置市場:地域別見通し、2023年と2030年、 (売上高、米ドル百万)

図33 北米電子薬物投与装置市場の見積もりおよび予測、2018年~2030年(売上高、米ドル百万)

図34 米国電子薬物投与装置市場の見積もりおよび予測、2018年~2030年(売上高、米ドル百万)

図35 カナダ電子薬物送達装置市場の見積もりおよび予測、2018年~2030年(売上高、米ドル百万)

図36 メキシコ電子薬物送達装置市場の見積もりおよび予測、2018年~2030年(売上高、米ドル百万)

図37 欧州電子薬物送達装置市場の見積もりおよび予測、2018年~2030年 (売上高、米ドル百万)

図38 イギリス電子薬物投与装置市場の見積もりおよび予測、2018年~2030年(売上高、米ドル百万)

図39 ドイツ電子薬物投与装置市場の見積もりおよび予測、2018年~2030年(売上高、米ドル百万)

図40 フランス電子薬物投与装置市場規模推計と予測(2018年~2030年)(売上高、米ドル百万)

図41 スペイン電子薬物投与装置市場規模推計と予測(2018年~2030年)(売上高、米ドル百万)

図42 イタリア電子薬物投与装置市場規模推計と予測(2018年 – 2030(売上高、米ドル百万)

図43 スウェーデン電子薬物投与装置市場の見積もりおよび予測、2018 – 2030(売上高、米ドル百万)

図44 ノルウェー電子薬物投与装置市場の見積もりおよび予測、2018 – 2030(売上高、米ドル百万)

図45 デンマークの電子薬物投与装置市場規模推計と予測、2018年~2030年(売上高、米ドル百万)

図46 アジア太平洋地域の電子薬物投与装置市場規模推計と予測、2018年~2030年 (売上高、米ドル百万)

図47 中国の電子薬物投与装置市場の見積もりおよび予測、2018年~2030年(売上高、米ドル百万)

図48 日本の電子薬物投与装置市場の見積もりおよび予測、2018年~2030年(売上高、米ドル百万)

図49 インドの電子薬物送達装置市場規模推計と予測(2018年~2030年)(売上高、米ドル百万)

図50 韓国の電子薬物送達装置市場規模推計と予測(2018年~2030年) (売上高、米ドル百万)

図51 オーストラリアの電子薬物送達装置市場の見積もりおよび予測、2018年~2030年(売上高、米ドル百万)

図52 タイの電子薬物送達装置市場の見積もりおよび予測、2018年~2030年(売上高、米ドル百万)

図53 ラテンアメリカ電子薬物送達装置市場の見積もりおよび予測(2018年~2030年)(売上高、米ドル百万)

図54 ブラジル電子薬物送達装置市場の見積もりおよび予測(2018年~2030年)(売上高、米ドル百万)

図55 アルゼンチン電子薬物投与装置市場規模推計と予測(2018年~2030年)(売上高、米ドル百万)

図56 中東・アフリカ電子薬物投与装置市場規模推計と予測(2018年~2030年)(売上高、米ドル百万)

図57 南アフリカ電子薬物投与装置市場規模推計と予測(2018年~2030年) (売上高、米ドル百万)

図58 サウジアラビアの電子薬物投与装置市場の見積もりおよび予測、2018年~2030年(売上高、米ドル百万)

図59 アラブ首長国連邦(UAE)の電子薬物投与装置市場の見積もりおよび予測、2018年~2030年(売上高、米ドル百万)

図60 クウェート 電子薬物投与装置市場の見積もりおよび予測、2018年~2030年(売上高、米ドル百万)

図61 主要な新興企業/技術革新者/イノベーターのリスト

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/