同時に、新しい海洋施設では、従来の手段ではアクセスできないため、UAVベースの高度なソリューションが必要でした。ハードウェアの開発は、亀裂、ブレードの摩耗、氷の蓄積を特定するために、LiDAR、赤外線画像、およびAIを搭載したカメラを搭載したドローンの広範な使用で進行しました。

ドローンを活用した予知保全に対する企業の投資は大幅に増加し、ダウンタイムの最小化と運用・保守予算の最大化に貢献しています。規制当局も、特に北米とヨーロッパで、エネルギーインフラの監視にドローンの採用を支援する政策を進めています。

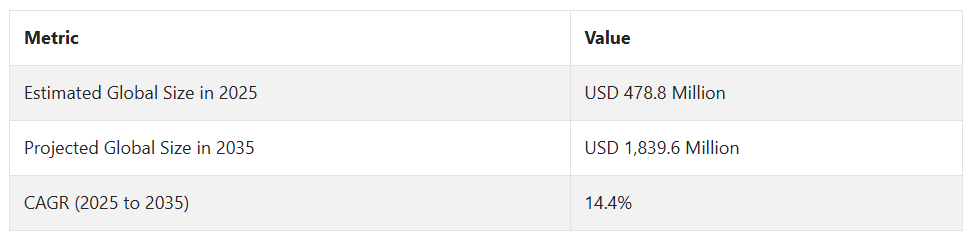

2025年以降、産業界は検査プロセスのエンドツーエンドのデジタル化に向けて移行していくでしょう。企業は、クラウドベースの分析とAI主導の故障予測モデルを搭載した自律型ドローンに投資しています。Fact.MRは、長期的なコスト削減と安全性の利点から、洋上風力発電所や政府後援のサステナビリティ・ゾーンでの採用が勢いを増すと見ています。

Fact.MRの調査結果: ステークホルダーの視点に基づく産業ダイナミクス

(調査対象:2024年第4四半期、n=500(米国、ドイツ、中国、韓国、日本のドローンメーカー、風力発電事業者、O&Mサービスプロバイダー、政府関係者)

世界の風力発電関係者全体では、87%が計画外ダウンタイムの最小化を優先し、次いで81%が欠陥検出精度を重視、74%が高高度点検における安全性を重視。地域別では、米国(69%)が労働リスクの低減のためにAI対応ドローンを重視し、ドイツ(83%)は自動化とデジタルツインを重視し、日本(60%)はタービンレイアウトの複雑さから小型ドローンを好みました。

技術導入の面では、米国の事業者の64%がサーマルカメラを搭載したAI統合ドローンを活用し、ドイツの事業者の55%が目視外(BVLOS)ドローンを導入し、韓国の事業者の41%がハイブリッド・フリート(Hybrid Fleet)を採用しています。日本は遅れており、高コストのため次世代ドローンを導入しているのはわずか26%。

世界全体では、回答者の72%が、ドローンによる検査は従来型の手段と比較して投資収益率(ROI)が高いことに同意しています。68%がモジュール式ペイロードを搭載したクアッドコプターを好み、米国と中国では76%がAIによる故障予測を要求。ドイツとスカンジナビアでは61%がLiDARを好み、日本では44%が耐候性のドローンを要求。

価格に対する懸念は高まっており、85%が部品コストの上昇を挙げています。63%(米国/ドイツ)がプレミアム機能に前向きな一方、73%(日本/韓国)は手頃な価格のモジュール式ドローンを求めています。韓国では48%がリースモデルを支持。

課題はチップセット不足(57%)、BVLOS免除(66%)、統合の問題(61%)など。投資意欲は旺盛で、78%がAIプラットフォームを優先。規制はさまざま: 米国企業の71%はFAA規則を障壁と見ている一方、ドイツでは84%がEU法を可能と見ています。

市場分析

再生可能エネルギーの信頼性とコスト効率に優れたメンテナンスの世界的な推進により、産業は高成長局面を迎えています。洋上風力発電プロジェクトへの投資の増加とAIを活用した予知保全が、ドローンの普及に拍車をかけています。資産管理者、ドローン技術企業、O&Mサービスプロバイダーは、従来型の手動点検サービスが陳腐化に直面する一方で、最も大きな利益を得る立場にあります。

戦略上の最重要課題、リスク評価、ステークホルダー向けウォッチリスト

経営幹部は、自律型UAV技術への投資を優先すべきです。特に、AIを活用した故障検出とクラウドベースの分析に重点を置いて、業務を拡大し、手動介入への依存を減らすことが重要です。さらに、ドローンによるアクセス性と安全性の向上が不可欠である洋上風力発電プロジェクトの拡大に対応したサービスを提供することも重要です。

新たな国際検査基準に準拠することは、長期的な顧客の信頼構築に役立ちます。さらに、ドローンメーカー、エネルギーユーティリティ、ソフトウェアプロバイダーとの協力など、バリューチェーン全体にわたる戦略的パートナーシップの構築も重要です。ニッチなドローン企業や検査ソフトウェアのプレイヤーを買収し、業界への浸透を加速させるには、M&Aの機会を選択的に探ることが有効です。

関係者は、高い確率とインパクトで海洋点検のためのドローンの効率を制限するBVLOS規制承認の遅延を含む3つの主要なリスクを注意深く監視する必要があります。ドローンハードウェアのサプライチェーンにおける部品不足とコストインフレは、スケジュールを混乱させ、コストを上昇させる可能性があり、確率は中程度だが影響は大きいリスク。

クラウドベースの検査データとドローンシステムに対するサイバーセキュリティの脅威は、資産の完全性と顧客の信頼を損なう可能性があり、確率は中、影響度は中のリスク。経営幹部の当面の行動としては、自律型ドローンフリート展開に関する実現可能性調査の実施、洋上風力発電請負業者との顧客フィードバックループの開始、ヨーロッパおよびアジア太平洋地域のパートナーとのインセンティブパイロットの開始によるサービス足跡の拡大などが挙げられます。

役員室に向けて

先を行くためには、企業は自律型ドローン技術への投資を優先し、最も急成長が見込まれる洋上風力発電の展開に向けた戦略的パートナーシップを構築する必要があります。回転翼ドローンとAIを搭載したプラットフォームがリアルタイム点検のための最も効率的なツールとして台頭している今こそ、パイロットプロジェクトから本格的なスケールの運用に移行する時です。

リアルタイム診断、クラウドベースの分析統合、タービンOEMとの連携に焦点を当て、バンドルされたエンドツーエンドのサービスを提供することです。勝者となるのは、ドローン検査をツールとしてではなく、運用インテリジェンスの中核レイヤーとして扱う企業です。

セグメント別分析

ドローンの種類別

回転翼セグメントはこのカテゴリーで最も収益性が高く、2025年から2035年の評価期間中にCAGR 14.9%で成長する見込み。回転翼ドローンの優位性は、ホバリングと正確な操縦が可能なことに起因しており、風力タービンのブレードやナセルを至近距離で検査するのに理想的な選択肢となっています。

これらのドローンは、微小亀裂、腐食、通常であれば検出されない構造上の問題を特定するのに適しています。AI主導の分析やリアルタイムフィードバックツールとの互換性は、診断精度を高めます。風力タービンが複雑化し、オフショア展開が拡大するにつれ、回転翼ドローンは比類のない効率性を提供し、最も高い成長が見込まれるセグメントとして位置づけられています。

デプロイメント別

陸上風力発電所セグメントは、2025年から2035年の予測期間を通じてCAGR 12.4%で拡大し、このカテゴリの中で最も有利になると予測されています。これは、ドローンによるアクセスが容易であること、検査コストが低いこと、陸上での運転条件が良好であることが主な理由です。

北米、ヨーロッパ、アジアのタービンフリートが老朽化する中、事業者はダウンタイムを削減し、資産の健全性を向上させるため、ドローンによる予防点検を優先しています。ブレード、タワー、ナセルの点検にAIを統合したドローンシステムの利用が増加しており、運用効率がさらに向上しています。より強力なコスト管理と迅速なROIにより、陸上セグメントは世界の風力検査エコシステムにおける展開の好みを支配し続けています。

運用別

遠隔操縦セグメントは、2025年から2035年にかけてCAGR 12.1%で成長し、最も商業的に実行可能な運用モードになると予測されています。これらのドローンは、人間のオペレータが制御を維持することを可能にし、様々な地形や検査シナリオで柔軟性と適応性を提供します。

その普及を支えているのは、手頃な価格、配備の容易さ、熱センサーや光学センサーとの互換性です。スケーラビリティは自律型システムに比べて制限されるかもしれませんが、遠隔操縦ドローンは、オンデマンドの診断や人間の判断が必要な検査には不可欠です。

ユーザーインターフェイスが改善され、エッジ処理機能が拡大するにつれて、このセグメントは、特に小規模な風力発電所や局所的な資産管理のニーズに対して、信頼性の高いソリューションを提供し続けるでしょう。

用途別

検査・メンテナンス分野は、2025年から2035年までの予測期間中にCAGR 14.9%を記録し、このカテゴリーで最も収益性が高いと予測されています。このセグメントは、タービン出力の最適化と機器寿命の延長に重要な役割を果たすため、最大のシェアを占めています。

高解像度カメラと熱センサーを搭載したドローンは、早期の摩耗、ブレードの亀裂、構造的な異常を検出し、タイムリーな介入を可能にします。事業者がコストのかかるダウンタイムの削減に努める中、ドローンを使った検査は予知保全戦略の中核をなす要素になりつつあります。

インテリジェントな分析プラットフォームと組み合わせることで、このアプリケーションは陸上・海上両方の現場で高性能なモニタリングを実現し、産業の成長エンジンとしての地位を確固たるものにしています。

国別インサイト

米国

米国では、2025~2035年の予測期間中、産業は年平均成長率13.9%で成長する見込みです。米国は依然として世界的なイノベーションの中心地であり、テキサス州、アイオワ州、カリフォルニア州の大規模風力発電所では、ドローンによる風力検査が予防保守戦略の要となっています。

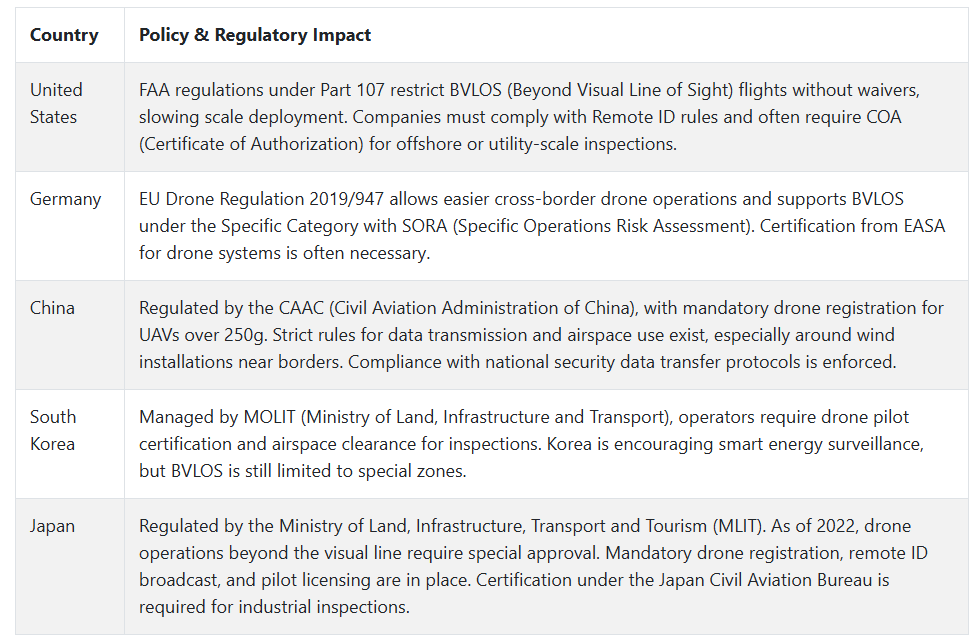

米連邦航空局(Federal Aviation Administration)によるBVLOS(Beyond Visual Line of Sight)運用の先進的な枠組みは、再生可能なインフラストラクチャーのワークフローへのドローンの広範な統合を後押ししています。新興企業やレガシー企業は、ブレード、ギアボックス、タワーの精密な点検を実施し、メンテナンスのダウンタイムと運用リスクを大幅に削減するために、AIを活用したUAVをますます導入しています。

さらに、スマートグリッドシステムや気候変動への回復力構想への機関投資により、高度なリアルタイムタービンモニタリングのニーズが高まっています。ドローンソフトウェア企業と再生可能エネルギー資産管理会社との戦略的提携により、データ分析パイプラインが最適化される一方、政府からの資金援助が次世代ドローン技術に流入し続けています。米国は、強固なデジタルインフラ、高水準の研究開発費、成熟した再生可能エネルギー・エコシステムにより、リーダーシップを維持すると予想されます。

英国

英国の売上高は、評価期間中に年平均成長率12.3%を記録する見込み。英国オフショア風力セクターディール(UK Offshore Wind Sector Deal)に支えられた同国の洋上風力発電の野望は、ドローン検査ソリューションの肥沃な土壌を生み出しました。

北海と英仏海峡のプロジェクトでは、手作業のリスクとメンテナンスコストを削減するため、自律型ドローンの導入が進んでいます。民間航空局(CAA)の規制が更新されたことで、よりスムーズなBVLOSと自動化された点検ミッションが可能になり、事業者は過酷なオフショア環境でタービンの稼働時間を高めることができるようになりました。

英国の新興企業はAIを強化した飛行計画ソフトウェアを積極的に開発しており、ユーティリティ企業はドローンのデータをSCADAシステムに統合して、より優れた予測や故障検出を実現しています。さらに、公的研究助成金や学術産業連携により、環境センシング、構造健全性モデリング、遠隔診断のイノベーションが加速しています。英国の政策主導の勢いは、強力な海上エンジニアリング能力と相まって、ドローンを活用した洋上風力インフラ管理においてヨーロッパの最前線に位置しています。

フランス

フランスでは評価期間中、産業は年平均成長率11.1%で成長すると予測されています。フランスは、Multiannual Energy Plan(PPE)を通じて風力発電のフットプリントを拡大しており、ドローン検査はメンテナンスコストの最適化と安全性の向上を達成する上で重要な役割を果たしています。

EDFやENGIEなどの大手企業は、リアルタイムのブレード亀裂検出、熱シグネチャモニタリング、ナセル検査にUAVを導入しています。DGACによるドローンライセンス手続きの合理化も、陸上風力発電所全体での導入拡大に貢献しています。

フランスのドローンメーカーは現在、分析プラットフォームと協力し、EU規制に準拠したターンキー検査ソリューションを提供しています。資産管理ソフトウェアにドローンを統合する需要が高まる中、ノルマンディーやブルターニュのような風力発電の可能性が高い地域では、予知保全の人気が高まっています。フランスは、政策支援、国内のドローン技術革新、大規模な風力発電への投資を融合させることで、欧州のドローン検査業界における競争力を強化しています。

ドイツ

ドイツでは、この分野は2025年から2035年にかけて年平均成長率13.1%を達成すると予測されています。ヨーロッパの風力エネルギー大国の1つとして、同国は特にニーダーザクセン州、ブランデンブルク州、シュレースヴィヒ=ホルシュタイン州で、老朽化したタービン設備のリパワリングに注力しています。

この移行には、ドローンを使った熱、目視、LiDAR検査が大いに役立っており、現在では通常のO&Mプロトコルに組み込まれています。UAVは、タービンのシャットダウンを必要とせずに、ローターブレードの損傷、落雷点、構造的なアライメントを評価するために広く導入されています。

強力な研究開発費により、地元の技術企業はAI、クラウドプラットフォーム、センサーフュージョンを組み合わせて超精密な故障検出を実現しています。TÜVやFraunhoferなどの機関とのコラボレーションは、検査基準の定義に役立っています。

さらに、ドイツの強固な製造エコシステムと規制支援が、カスタマイズされたUAVの展開を加速しています。このような産業、技術、政策の強みの融合により、ドイツはドローンによる風力発電資産のモニタリングにおいてヨーロッパをリードする国となっています。

イタリア

イタリアでは、産業は予測期間中に年平均成長率4.2%で成長すると予測されています。特にアプリア州やシチリア州などの南部地域では、O&M最適化のためにドローンが普及しており、成長は堅調です。エネル・グリーン・パワーのような企業は、ブレード検査、ナセル熱評価、環境コンプライアンスにUAVを使用しています。このような技術は、遠隔地や険しい場所で特に有用であり、安全性と検査の有効性を高めます。

イタリアが規制当局のボトルネックや、まだ分断されているプロバイダー環境の出現に取り組む一方で、協同組合がバンドルパッケージを販売するドローン技術企業とのコラボレーションに参加することで、シナリオは強化されています。EUの復興資金投資も風力インフラのデジタル化を加速。アドリア海とティレニア海で風力発電を開発する需要が高まる中、インテリジェントな再生可能プラットフォームに支えられた、より自動化効率の高いコスト削減ドローンがイタリアで定着するはずです。

韓国

韓国では、産業は2025年から2035年にかけて年平均成長率12.7%で成長すると予測されています。同国のグリーン・ニューディールと大規模洋上風力発電の計画は、UAVベースの構造検査や定期的なタービン監視に対する高い需要を牽引しています。全羅南道と蔚山沿岸のオフショア・プロジェクトでは現在、塩分濃度と風圧の高い海洋環境で優れた性能を発揮するAI搭載ドローンが採用されています。

KEPCOのような大規模なユーティリティ企業は、部品の疲労、雷、ローター間の不均衡をスキャンするために自律飛行体に投資しています。政策的インセンティブと政府のイノベーション助成金は、特に海軍での使用において、地元のドローンメーカーを後押ししています。

韓国の大学も、予知保全を強化するためにエッジコンピューティングとデジタルツイン技術をテストしています。ロボット工学、自動化、国内エネルギー政策が組み合わさることで、ドローンを使った風力発電の資産管理という点で、韓国はアジアで他国に先駆けています。

日本

日本の産業は、2025年から2035年にかけて年平均成長率10.8%で発展すると予測されています。特に東北地方と九州地方における洋上風力発電容量の増加が、UAVを活用したメンテナンスの需要を促進しています。日本は、自然災害に弱く山がちな地形が手動点検に代わる比較的安全で効率的な選択肢を提供することから、航空点検の普及に取り組んでいます。

三菱や日立のような企業は、リアルタイムの状態監視や災害評価を容易にするために、ドローンを風力発電所の設備に組み合わせることが増えています。しかし、制限的な空域規制や人口密集地は、依然として運用上の課題となっています。しかし、制限された空域規制や人口密集地は、運用上の課題となっています。このような状況にもかかわらず、日本は強靭なエネルギー・インフラを目指し、自動化パートナーシップの基盤を拡大することで、航空点検技術をより幅広く活用するための基盤を整えつつあります。

中国

中国の産業は、2025年から2035年にかけて年平均成長率14.8%で成長すると予測されています。世界最大の風力発電設備を持つ中国は、内モンゴル自治区、河北省、新疆ウイグル自治区にタービンを広く展開しています。スマートグリッドと人工知能による資産監視を支持する政策は、UAVの使用に最適な基盤を築きました。

無人システムは、特に手の届きにくい風力発電所の現場で、亀裂の検出、熱検査、構造評価に幅広く応用されています。中国国内の大手ドローンメーカーは、中国の強固なハードウェアサプライチェーンとコスト競争力を活用して、高度な画像処理装置を備えた専用設計のUAVを製造しています。国がカーボンニュートラル目標に向けて前進する中、ドローンによるタービン診断は、インフラ性能とエネルギー信頼性の最前線であり続けるでしょう。

DJIのような中国のメーカーは、エネルギー産業向けの製品ラインを急速に拡大し、マルチスペクトルセンサーやサーマルセンサーを搭載した特別設計のドローンを製造しています。この国の巨大な製造・物流基盤は価格を低く抑え、国有および民間の風力発電所への大規模な導入を容易にしています。デジタルツインの統合、クラウド分析、AIベースの診断が主流になるにつれ、中国はドローンを使ったタービン点検の効率と範囲において世界をリードすることになるでしょう。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドでは、産業はレビュー期間中にCAGR 11.6%で拡大すると予測されています。オーストラリアの風が強い南オーストラリア州とビクトリア州では、タービンブレードの損傷、構造疲労、落雷を検査するためにドローンの採用が増加しています。ドローンは、迅速な診断と技術者の派遣を削減するために、遠隔地では非常に重要です。クリーンエネルギー評議会の支援と明確なCASA規則により、事業者はドローンの利用を増やしています。

再生可能エネルギーの中で風力発電が大きな比重を占めるニュージーランドでは、特にタラルア山脈やテ・アピティ山脈のような困難な土地で、定期的なメンテナンスとコンプライアンス検査にドローンがますます使用されるようになっています。UAVデータを資産管理プラットフォームと統合することで、タービンの稼働時間と信頼性が向上します。技術者のスキルプールはまだ発展途上ですが、継続的な職業訓練とタービンOEMとの提携が、ANZ地域全体の長期的なエコシステムの成長を支えています。

競争環境

風力タービンのドローン検査産業は、既存のプレーヤーと新興のイノベーターが混在し、依然として断片的です。しかし、最近の戦略的投資や提携は、各社が技術的な専門知識と国際的なプレゼンスを高めようとしていることから、統合の方向性を示しています。

SkySpecsは2025年3月、AIを活用した検査プラットフォームをグローバルに拡大し、技術開発を加速させるため、リード投資家であるゴールドマン・サックス・オルタナティブズから2,000万ドルの成長資金を調達しました。同社は、オンショアおよびオフショアのドローン検査を過去最多で実施し、ブレード検査用のハイエンドの自律型ドローン技術を発表するなど、主要なマイルストーンを通過しました。

サイバーホークの2024年度の売上高は55%増となり、ドローンを利用した検査サービスにおいて優れた業績を示しています。同社はまた、高度なイメージング技術による高品質の産業検査を提供するため、フェーズワンとグローバル・パートナーシップ契約を締結しました。

パーセプトは2025年3月、電気ユーティリティ向けにAIベースの遠隔点検プラットフォームを発表。

2024年7月、テラドローン株式会社はMODECと共同研究開発パートナーシップを締結し、より安全で効率的なオフショア点検活動のための浮体式生産・貯蔵・積出(FPSO)システム用点検ドローンを開発。

エアロダイングループは、戦略的投資、特にアジア太平洋地域でさらなる能力を確立するために、オーストラリアのドローンをベースとした測量会社Sensoremの株式の過半数を所有することで、地理的リーチのさらなる範囲を示しています。これらの動きはすべて、変化する産業環境の中で地歩を保つために、企業がパートナーシップ、革新、技術に戦略的に投資している、競争の激しい産業空間であることを示しています。

市場シェア分析

SkySpecs社は、自律飛行システムとAI分析で世界の風力タービン用ドローン検査をリードし、ヨーロッパと北米での事業拡大に注力し、高効率のエネルギー資産管理をサポートする構えで、20~25%の市場シェアを予測しています。

Cyberhawkは、ShellやEquinorとのパートナーシップや、危険環境モニタリングとコンプライアンス追跡の強みを活かして洋上風力発電の検査を独占し、市場の15~20%を確保。パーセプトは自律型ドローン・イン・ア・ボックス・システムで拡大し、米国と中東の風力発電所での採用を拡大し、最小限の介入による診断をターゲットとし、10~15%のシェアを予測。

テラドローンは、アジア太平洋地域を中心にグローバルに拡大し、ヨーロッパにも進出、AIがサポートする検査ソフトウェアとオフショア展開が成長の原動力となり、市場の8~12%を占めるでしょう。

エアロダイン・グループは、東南アジア、アフリカ、中南米などの新興地域で急成長し、スケーラブルなドローンサービスを提供して7~10%を確保。DJIは、ソフトウェアではそれほど競争力がないものの、検査用ドローンハードウェア、特にエントリーレベルのプロバイダー向けでは強力な地位を維持し、シェアは5~8%になると予想されます。

その他の主要プレーヤー

-

- ABJ Drones

- Action Drone, Inc.

- AeroDeploy

- Amodrone Inc

- Apex Drone

- Balmore Inspection Services

- Bristol Drone Services

- DroneBase

- DSLRPros

- Everdrone

- Flyability

- GeoWGS84 Corp.

- Mile High Drones LLC

- Munster Drone Services

- Recon Aerial

- The Chandler Companies

- Wings of A Dove LLC

- DroneDeploy

- HUVRdata

- PrecisionHawk

- AIRPIX

- SenseFly

- AEROVIRONMENT Inc.

- Sulzer & Schmid Laboratories AG

- WindESCo

- Heliguy

- Volatus Aerospace

- Percepto

風力タービン用ドローン検査市場のセグメンテーション

- ドローンの種類別:

- 固定翼

- ロータリー

- ハイブリッド

- 配置別 :

- 陸上ウインドファーム

- 洋上ウインドファーム

- オペレーション別

- 遠隔操縦

- 任意操縦

- 完全自律型

- 用途別

- ブレード検査

- ギアボックスとナセルの検査

- 構造モニタリング

- 環境コンプライアンス

- その他

- 地域別 :

- 南米アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

目次

- 1. 要旨

- 2. 産業紹介

- 2.1. 分類

- 2.2. 風力タービン用ドローン検査市場の定義と範囲

- 3. 動向と成功要因

- 3.1. 需要に影響を与えるマクロ経済要因

- 3.2. 市場ダイナミクス(促進要因、阻害要因、機会)

- 3.3. 最近の動向と技術の進歩

- 4. 世界の需要分析:2020~2024年と予測: 2025年~2035年

- 4.1. 過去の動向

- 4.2. 将来予測

- 5. 世界市場分析:2020~2024年と予測: 2025年~2035年

- 5.1. ドローンの種類別

- 5.2. デプロイメント別

- 5.3. 運用別

- 5.4. アプリケーション別

- 6. ドローンの種類別世界市場分析: 2020年から2024年と予測: 2025年から2035年

- 6.1. 固定翼

- 6.2. ロータリー

- 6.3. ハイブリッド

- 7. デプロイメント別の世界市場分析:2020~2024年および予測: 2025年~2035年

- 7.1. 陸上ウインドファーム

- 7.2. 洋上ウインドファーム

- 8. 事業別の世界市場分析:2020~2024年と予測: 2025年~2035年

- 8.1. 遠隔操縦

- 8.2. オプション操縦

- 8.3. 完全自律型

- 9. 用途別世界市場分析:2020~2024年および予測: 2025年~2035年

- 9.1. ブレード検査

- 9.2. ギアボックスとナセルの検査

- 9.3. 構造モニタリング

- 9.4. 環境コンプライアンス

- 9.5. その他

- 10. 地域分析:2020~2024年および予測: 2025~2035

- 10.1. 北アメリカ

- 10.2. 南米アメリカ

- 10.3. 西ヨーロッパ

- 10.4. 東ヨーロッパ

- 10.5. 東アジア

- 10.6. 南アジア・太平洋

- 10.7. 中東・アフリカ(MEA)

- 11. 北米売上高分析:2020~2024年および予測: 2025年~2035年

- 12. 中南米売上高分析:2020~2024年および予測:2025~2035年 12: 2025年から2035年までの予測

- 13. 西ヨーロッパ売上高分析:2020~2024年および予測: 2025年から2035年までの予測

- 14. 東ヨーロッパの売上高分析:2020~2024年と予測: 2025年から2035年までの予測

- 15. 東アジア売上高分析:2020~2024年および予測: 2025年から2035年までの予測

- 16. 南アジア・太平洋地域の売上高分析:2020~2024年および予測: 2025年から2035年までの予測

- 17. 中東・アフリカ売上高分析:2020~2024年および予測: 2025年から2035年までの予測

- 18. 国別売上高予測: 2025年から2035年

- 18.1. ドローンの種類別

- 18.2. デプロイメント別

- 18.3. 運用別

- 18.4. アプリケーション別

- 19. 競合の展望

- 19.1. 市場構造分析

- 19.2. 企業シェア分析

- 19.3. 競合ダッシュボードと戦略的取り組み

- 20. 企業プロフィール

- 20.1. ABJ Drones

- 20.2. Action Drone, Inc.

- 20.3. AeroDeploy

- 20.4. Amodrone Inc

- 20.5. Apex Drone

- 20.6. Balmore Inspection Services

- 20.7. Bristol Drone Services

- 20.8. DroneBase

- 20.9. DSLRPros

- 20.10. Everdrone

- 20.11. Flyability

- 20.12. GeoWGS84 Corp.

- 20.13. Mile High Drones LLC

- 20.14. Munster Drone Services

- 20.15. Recon Aerial

- 20.16. The Chandler Companies

- 20.17. Wings Of A Dove LLC

- 20.18. SkySpecs Inc.

- 20.19. Aerodyne Group

- 20.20. Cyberhawk Innovations

- 20.21. DroneDeploy

- 20.22. Terra Drone Corporation

- 20.23. HUVRdata

- 20.24. PrecisionHawk

- 20.25. AIRPIX

- 20.26. SenseFly

- 20.27. AEROVIRONMENT Inc.

- 20.28. DJI

- 20.29. Sulzer & Schmid Laboratories AG

- 20.30. WindESCo

- 20.31. Heliguy

- 20.32. Volatus Aerospace

- 20.33. Percepto

- 21. 研究手法

- 22. 前提条件と略語

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/