さらに、細胞療法と遺伝子療法に関する臨床試験と規制承認の増加も、市場成長を後押しする主要な要因の一つです。CGT(細胞療法と遺伝子療法)の多くが研究段階から臨床開発へ移行し、最終的に商業化される傾向が強まっています。これにより、より安全で効率的な輸送の需要が高まっています。製薬会社とバイオテクノロジー企業は、異なる地域で多施設臨床試験を実施しており、温度管理が厳格な療法の輸送には高度な物流ソリューションが不可欠です。

さらに、細胞療法と遺伝子療法は、患者が専門の治療センターを訪問する必要がある場合や、患者直接配送を伴うケースが多いため、物流の複雑さが増しています。これらのうち、希少疾患や孤児疾患を対象とした臨床試験では、物流事業者が遠隔地やアクセス制限区域への配送を調整する必要があります。CGTの調査新薬申請(IND)件数の増加は、物流企業が適応性があり拡張可能なソリューションを提供する需要をさらに高めています。細胞療法と遺伝子療法の臨床試験の急速な拡大に伴い、第三者物流(3PL)プロバイダーは、高度な包装ソリューションや超低温保管施設などの専門サービス開発がますます求められています。

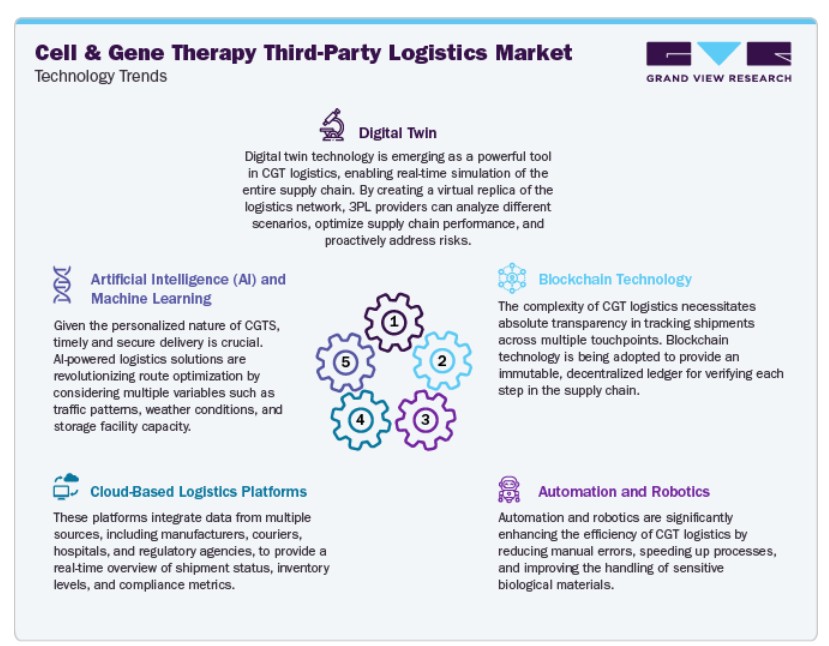

技術動向

最近の技術革新は、細胞療法と遺伝子療法分野を支援する3PLサービスの効率性と信頼性を大幅に向上させています。IoT対応デバイスを活用したリアルタイム冷チェーン監視システムの統合は、近年最も革新的な開発の一つです。これらのシステムは、サプライチェーン全体での温度、位置、取り扱い条件の継続的な追跡を提供し、環境条件に極めて敏感なCGT製品の品質維持に不可欠です。倉庫管理における自動化(ロボットによる荷役やAIを活用した在庫管理)は、保管精度と対応速度を向上させています。さらに、ブロックチェーン技術は、追跡可能性の向上とデータ改ざんリスクの低減を目的として導入されており、規制基準への準拠を加速しています。これらの技術は、CGT療法の輸送中の品質を保護し、3PLプロバイダーがバイオファーマクライアントに対してより高い透明性と責任性を提供することを可能にしています。

さらに、データ分析と機械学習の進展は、3PLプロバイダーがルート計画の最適化と需要予測を前例のない精度で実現可能にし、CGT輸送の時間と温度に敏感な特性にとって不可欠な役割を果たしています。予測分析プラットフォームは、天候、地政学的イベント、物流のボトルネックによる潜在的な混乱を予見し、輸送遅延を最小限に抑えるための予防的な調整を可能にします。さらに、デジタルツイン技術は物流オペレーションをシミュレートし、包装方法や配送プロトコルの継続的な改善を支援します。包装分野の革新技術、例えば相変化材料やスマート断熱容器は、長距離輸送やラストマイル配送における熱安定性を向上させます。これらの技術革新は、パーソナライズド療法の物流複雑性を管理し、CGT製品が臨床開発から商業化へ進む中でスケーラビリティを支援する上で不可欠です。

市場集中と特徴

CGT物流セクターは、AI駆動型モニタリングソリューションによるリアルタイム輸送追跡の強化により急速に進化しています。ブロックチェーンは、サプライチェーンの透明性と規制遵守を向上させるために統合されています。

大手物流企業は、CGT能力を拡大するために専門の冷チェーン企業を買収しています。バイオファーマに特化した物流企業の間で、市場存在感を強化するための統合が進んでいます。テクノロジー企業と物流プロバイダーの協業は、サプライチェーンにおける自動化と予測分析を強化しています。エンドツーエンドのCGT物流ソリューションを開発するための戦略的パートナーシップが形成されています。

厳格なGood Manufacturing Practice(GMP)とGood Distribution Practice(GDP)ガイドラインが物流戦略を形作っています。FDAやEMAなどの規制当局は、CGTの輸送と保管プロトコルに対する監視を強化しています。地域固有の規制への準拠のため、物流企業はカスタマイズされた取り扱いソリューションを導入する必要があります。国ごとのCGT取り扱い規制の相違により、越境輸送は依然として課題となっています。

患者個別療法の普及が、ジャストインタイム配送ソリューションの需要を後押ししています。物流企業は、クライオジェニック保管用の専門的な取り扱い・配送センターを拡大しています。デジタル追跡プラットフォームへの投資により、CGT輸送のリアルタイム監視が確保されています。企業は、増加するCGT需要に対応するため、超低温サプライチェーン能力の開発に注力しています。

北米と欧州は、確立されたインフラを背景にCGT物流市場をリードし続けています。アジア太平洋地域は、CGT臨床試験の増加と投資拡大により、重要な地域として浮上しています。中国、日本、韓国などの国々は、冷チェーンネットワークを急速に拡大しています。

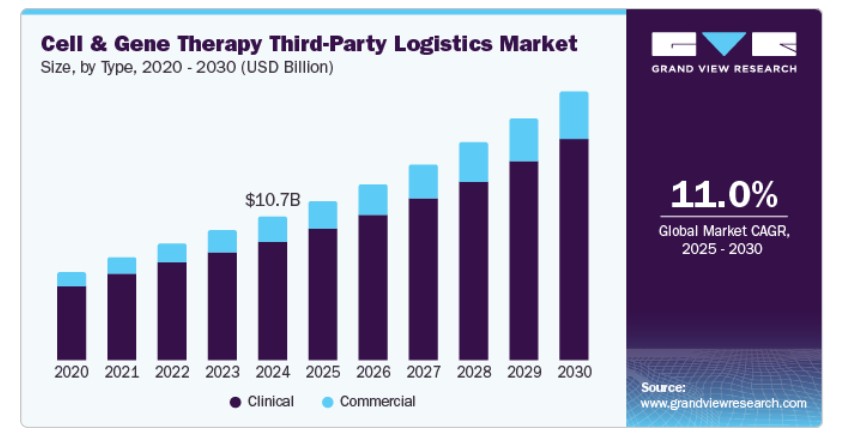

タイプ別動向

2024年、細胞・遺伝子療法の第三者物流業界において、臨床セグメントが83.33%の最高市場シェアを占めました。このセグメントの成長は、世界中で増加する細胞・遺伝子療法の臨床試験に起因しています。例えば、2024年第4四半期時点で、細胞・遺伝子療法の臨床試験は1,975件以上進行中です。早期段階の研究の複雑化と厳格な規制要件の強化が、臨床試験サイトの配送、サンプル収集、リアルタイム温度監視を支援する専門的な物流ソリューションの需要を後押ししています。

商業セグメントは、細胞療法と遺伝子療法の規制承認と市場投入の増加により、分析期間中に最も急速な成長を遂げると予測されています。治療法が臨床試験から商業化に移行するにつれ、シームレスなグローバル配送を確保するための専門的な第三者物流サービスの需要が拡大しています。

製品インサイト

2024年、細胞療法セグメントは細胞・遺伝子療法の第三者物流業界を支配しました。このセグメントの成長は、特に腫瘍学と希少疾患向けの自己由来および他家由来の細胞療法の商業化拡大に主に起因しています。CAR-T療法など多くの細胞療法の高度な個人化特性は、厳格な冷チェーン管理、リアルタイム追跡、ジャストインタイム配送を含む複雑なサプライチェーン物流を必要とします。

遺伝子療法セグメントは、予測期間中に最も高い成長率を記録すると予想されています。この成長は、規制承認の増加、臨床パイプラインの拡大、遺伝医学への投資の増加に起因しています。CRISPRやウイルスベクターベースの遺伝子デリバリーなどの遺伝子編集技術の進歩は、希少遺伝性疾患、神経疾患、各種がんに対する療法の開発を促進しています。

温度範囲の洞察

2024年、常温保管セグメントは細胞・遺伝子療法の第三者物流業界で最大のシェアを占めました。このセグメントの成長は、遺伝子療法や特定の細胞療法の増加によるもので、これらの治療法は超低温やクライオジェニック条件ではなく、制御された室温保管を必要とするためです。より高度な治療法が開発され、安定性が向上するにつれ、常温保管ソリューションの需要が増加し、物流の複雑さとコストが削減されています。

冷蔵保管セグメントは、予測期間中に最も高い成長率を記録すると予想されています。この成長は、細胞・遺伝子療法の配送における温度管理物流の需要増加に起因しています。遺伝子改変細胞療法やウイルスベクターベースの治療法を含む複数の先進療法は、極低温保管の極端なコストと複雑さを回避するため、冷蔵(通常2~8°C)での保管が必要です。

治療領域の動向

2024年、腫瘍学セグメントは細胞・遺伝子療法の第三者物流業界を支配しました。このセグメントの成長は、さまざまながんを標的とする承認済みおよび開発中の療法の増加に起因します。CAR-T療法を含む細胞・遺伝子療法は、有効性を維持するために厳格な冷チェーン物流、リアルタイム追跡、精密な取り扱いが必要です。がんの有病率の増加と、個人化がん治療の規制承認の増加が、専門的な物流ソリューションの需要を強化しています。

神経学分野は、予測期間中に著しい成長率を示すと予想されています。この成長は、パーキンソン病、ALS、脊髄性筋萎縮症などの神経疾患を標的とした細胞療法と遺伝子療法の開発が進んでいるためです。遺伝子編集、幹細胞療法、再生医療の進歩が神経学分野のイノベーションを促進し、臨床試験と規制承認の件数が増加しています。

最終用途別動向

2024年、バイオ医薬品企業セグメントは細胞・遺伝子療法の第三者物流業界を支配しました。市場の成長は、先進療法への大規模な投資、臨床試験の増加、個人化治療のサプライチェーン要件の複雑化に起因しています。温度管理保管やジャストインタイム配送を含む厳格な規制ガイドラインにより、バイオ医薬品企業は専門的な第三者物流プロバイダーへの依存度を高めています。

CDMO/CMOセグメントは、複雑な細胞・遺伝子療法のアウトソーシング製造需要の増加により、今後数年間で最も急速な成長が見込まれています。製薬企業は、製造課題の克服、製造規模の拡大、厳格な規制要件の遵守のため、これらの専門組織への依存度を高めています。臨床試験の増加と、コスト効率の良い製造・グローバル配送能力の必要性が、先進技術への投資を促進しています。

地域別動向

北米は2024年に38.13%の最大の市場シェアを占めました。これは、高度な医療インフラと確立された冷チェーンネットワークが要因です。同地域はCGT開発企業の高い集中度を背景に、専門物流サービスの需要が増加しています。FDAの厳格な規制は、適合した保管、輸送、監視ソリューションへの投資を促進しています。

米国細胞・遺伝子療法第三者物流市場動向

米国の細胞・遺伝子療法第三者物流市場は、米国FDA、GDP、GMPなどの厳格な規制環境が市場を牽引しています。これらの規制は厳格な冷チェーン遵守を義務付けています。さらに、医薬品輸出の増加と物流オペレーションの専門3PLプロバイダーへのアウトソーシング拡大が、市場成長をさらに加速させています。

欧州の細胞・遺伝子療法第三者物流市場動向

欧州の細胞・遺伝子療法第三者物流市場は、予測期間中に著しい市場成長を遂げています。同地域では、GDP準拠の冷チェーン施設やラストマイル配送ソリューションへの投資が急増しています。欧州医薬品庁(EMA)は、物流事業者に対しリアルタイム温度監視やリスク軽減戦略の採用を義務付ける厳格なガイドラインを実施しています。

イギリスにおける細胞・遺伝子療法の第三者物流市場は2024年に大きなシェアを占めました。同国の市場成長は、バイオテクノロジーとワクチン製造産業の活発化により、冷チェーン物流の需要が高まっていることによるものです。ブレグジットの影響により、国境を越えた医薬品貿易の複雑さが増大し、効率的な冷チェーン管理が不可欠となっています。

フランスにおける細胞・遺伝子療法の第三者物流市場は、同国のバイオ医薬品とワクチン生産セクターの拡大が牽引しています。政府の国内医薬品製造と研究開発(R&D)投資への重点が、専門的な冷チェーンサービスの需要を増加させています。

ドイツにおける細胞・遺伝子療法の第三者物流市場は、強力なバイオ医薬品セクターとCGT臨床試験の増加により成長が見込まれています。同国の高度な冷チェーンインフラは、温度管理が必要な療法の輸送を支援しています。厳格なEU規制への準拠が、専門的な保管・監視ソリューションへの投資を促進しています。

アジア太平洋地域 細胞・遺伝子療法第三者物流市場動向

アジア太平洋地域の細胞・遺伝子療法第三者物流市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。市場の成長は、医薬品製造の拡大、ワクチン輸出の増加、バイオ医薬品への需要増加が要因です。同地域では、温度管理倉庫、IoTベースの追跡システム、高速冷チェーン輸送への大規模な投資が進んでいます。

中国の細胞・遺伝子療法第三者物流市場は、予測期間中に成長すると予想されています。同国は、需要の増加に対応するため、冷蔵倉庫と冷蔵輸送インフラを急速に拡大しています。医薬品冷チェーン遵守に関する政府規制が厳格化されており、GDP認証物流ソリューションへの投資をさらに促進しています。

日本細胞・遺伝子療法第三者物流市場は、予測期間中に著しい成長を遂げています。同国は高度な規制遵守、ハイテクロジスティクスソリューション、再生医療の需要増加を特徴としています。同国は世界有数の高度な冷チェーンインフラを保有し、ロボット冷庫、AI駆動型ロジスティクス管理、RFIDベースの追跡システムを広く採用しています。

インド細胞・遺伝子療法第三者物流市場は、政府支援の拡大により著しい成長を遂げています。政府の「Make in India」イニシアチブは、国内の冷チェーンインフラの整備を加速させています。

ラテンアメリカ 細胞・遺伝子療法 3PL市場動向

ラテンアメリカにおける細胞・遺伝子療法の3PL市場は、予測期間中に成長が見込まれています。この地域の成長は、医薬品輸入の増加と医療アクセス拡大が要因です。ブラジルやアルゼンチンなどの国は、冷蔵倉庫と冷蔵輸送への投資をリードしています。インフラの不足、規制の相違、高い物流コストといった課題は、プロバイダーがコスト効率の高い地域特化型冷チェーン戦略を採用する要因となっています。

ブラジルにおける細胞・遺伝子療法の第三者物流市場は、予測期間中に成長すると予想されています。同国は生物製剤とワクチン配送ネットワークが急速に拡大しており、より優れた冷チェーン保管と規制遵守型の物流ソリューションが求められています。規制改革と医薬品貿易協定の増加は、国際物流オペレーションを強化しています。

主要な細胞・遺伝子療法向け第三者物流企業動向

市場主要企業は、温度管理が必要な医薬品製品の需要拡大に対応するため、サービス拡充を積極的に進めています。Cencora Corporation、Cardinal Health、McKesson Corporation、EVERSANA、Knipper Healthなど、IoT対応追跡システム、リアルタイム温度監視、自動化倉庫ソリューションなどの先進技術への投資を強化しています。これらのイノベーションは、輸送中の医療製品の安全性・品質を確保することを目的としています。例えば、2024年10月、McKessonは細胞・遺伝子療法の商業化を支援する専門部門「InspiroGene」の設立を発表しました。

主要な細胞・遺伝子療法の第三者物流企業:

以下の企業は、細胞・遺伝子療法の第三者物流市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Cencora Corporation

- Cardinal Health

- McKesson Corporation

- EVERSANA

- Knipper Health

- Arvato SE

- DHL

- FedEx

- Kuehne + Nagel

- United Parcel Service of America, Inc.

最近の動向

- 2025年3月、DHLは米国を拠点とする医薬品物流企業CryoPDPの買収を発表し、ライフサイエンスおよび医療分野における能力強化を図りました。CryoPDPは、医薬品およびバイオテクノロジー企業向けの温度管理物流ソリューション(輸送、保管、包装サービスなど)に特化しています。この買収は、DHLの医薬品業界におけるサプライチェーンサービスを強化することを目的としています。

- 2025年1月、Cardinal Healthは、Advanced Therapy Solutions部門の下で、細胞療法と遺伝子療法向けに設計された業界初の統合型注文プラットフォーム「Advanced Therapy Connect」のリリースを発表しました。

- 2024年8月、Cencora傘下のアルキュラは、スペイン医薬品医療機器庁から製造・輸入許可(MIA)を取得しました。この許可により、アルキュラは治験用および商業用細胞療法・遺伝子療法製品の輸入、保管、およびQPバッチ認証サービスを提供できるようになりました。

グローバル細胞療法・遺伝子療法第三者物流市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントの売上高成長予測と最新トレンド分析を提供します。本レポートでは、Grand View Researchは、細胞療法・遺伝子療法の第三者物流市場を、タイプ、製品、温度範囲、治療領域、最終用途、地域に基づいてセグメント化しています:

- タイプ別見通し(売上高、米ドル百万;2018年~2030年)

- 臨床

- 商業

- 製品別見通し(売上高、米ドル百万;2018年~2030年)

- 細胞療法

- 遺伝子療法

- 温度範囲別見通し(売上高、米ドル百万;2018年~2030年)

- 常温保管

- 冷蔵保管

- 超低温保管

- クライオジェニック保管

- 治療領域別見通し(売上高、百万米ドル;2018年~2030年)

- 腫瘍学

- 神経学

- 循環器疾患

- 眼科

- 感染症

- その他

- 最終用途別見通し(売上高、百万米ドル;2018年~2030年)

- バイオ医薬品企業

- CDMO/CMO

- その他

- 地域別見通し(売上高、百万米ドル;2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. 地域別範囲

1.1.2. 推定値と予測期間

1.2. 市場定義

1.3. 研究方法論

1.3.1. 情報収集

1.3.2. 購入データベース

1.3.3. GVRの内部データベース

1.3.4. 二次情報源

1.3.5. 主要調査

1.4. 情報またはデータ分析

1.4.1. 情報分析

1.4.2. 市場形成とデータ可視化

1.4.3. データ検証と公開

1.5. モデル詳細

1.5.1. 商品フロー分析(モデル1)

1.5.2. トップダウン市場推定(モデル2)

1.5.3. バリューチェーンに基づく規模推定と予測(モデル3)

1.5.4. 多変量分析(モデル4)

1.6. 二次情報源一覧

1.7. 略語一覧

1.8. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競合状況概要

第3章 市場変数、トレンド、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場トレンドと見通し

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.2. 市場制約要因分析

3.4. 技術動向

3.5. 価格モデル分析

3.6. 業界分析ツール

3.6.1. ポーターの5つの力分析

3.6.2. PESTEL分析

3.6.3. COVID-19の影響分析

第4章 細胞・遺伝子療法の第三者物流市場:タイプ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 細胞・遺伝子療法の第三者物流市場:タイプ別動向分析

4.3. 細胞・遺伝子療法の第三者物流市場規模とトレンド分析(タイプ別)、2018年から2030年(百万ドル)

4.4. 臨床

4.4.1. 臨床市場の見積もりおよび予測、2018年から2030年(百万ドル)

4.5. 商業

4.5.1. 商業市場の見積もりおよび予測、2018年から2030年(百万ドル)

第5章 細胞・遺伝子療法の第三者物流市場:製品推定値と動向分析

5.1. セグメントダッシュボード

5.2. 細胞・遺伝子療法の第三者物流市場;製品動向分析

5.3. 細胞・遺伝子療法の第三者物流市場規模と動向分析(製品別、2018年から2030年(百万ドル))

5.4. 細胞療法

5.4.1. 細胞療法市場の見積もりおよび予測、2018年から2030年(百万ドル)

5.5. 遺伝子療法

5.5.1. 遺伝子療法市場の見積もりおよび予測、2018年から2030年(百万ドル)

第6章 細胞・遺伝子療法の第三者物流市場:温度範囲の見積もりおよびトレンド分析

6.1. セグメントダッシュボード

6.2. 細胞・遺伝子療法の第三者物流市場:温度範囲別動向分析

6.3. 細胞・遺伝子療法の第三者物流市場規模と動向分析(温度範囲別)、2018年から2030年(百万ドル)

6.4. 常温保管

6.4.1. 常温保管市場規模と予測、2018年から2030年(百万ドル)

6.5. 冷蔵保管

6.5.1. 冷蔵保管市場の見積もりおよび予測、2018年から2030年(USD百万)

6.6. 超低温保管

6.6.1. 超低温保管市場の見積もりおよび予測、2018年から2030年 (百万ドル)

6.7. クライオジェニック貯蔵

6.7.1. クライオジェニック貯蔵市場規模と予測(2018年から2030年)(百万ドル)

第7章. 細胞・遺伝子療法の第三者物流市場:治療領域別市場規模とトレンド分析

7.1. セグメントダッシュボード

7.2. 細胞・遺伝子療法の第三者物流市場:治療領域別動向分析

7.3. 細胞・遺伝子療法の第三者物流市場規模と動向分析(治療領域別)、2018年から2030年(百万ドル)

7.4. 腫瘍学

7.4.1. 腫瘍学市場の見積もりおよび予測、2018年から2030年 (USD百万)

7.5. 神経学

7.5.1. 神経学市場の見積もりおよび予測、2018年から2030年(USD百万)

7.6. 心血管疾患

7.6.1. 心血管疾患市場の見積もりおよび予測、2018年から2030年(USD百万)

7.7. 眼科

7.7.1. 眼科市場規模と予測(2018年から2030年)(百万ドル)

7.8. 感染症

7.8.1. 感染症市場規模と予測(2018年から2030年)(百万ドル)

7.9. その他

7.9.1. その他市場規模と予測(2018年から2030年、百万ドル)

第8章 細胞・遺伝子療法の第三者物流市場:最終用途別市場規模とトレンド分析

8.1. セグメントダッシュボード

8.2. 細胞・遺伝子療法の第三者物流市場:最終用途別動向分析

8.3. 細胞・遺伝子療法の第三者物流市場規模とトレンド分析(用途別)、2018年から2030年(百万ドル)

8.4. バイオ医薬品企業

8.4.1. バイオ医薬品企業市場の見積もりおよび予測、2018年から2030年(百万ドル)

8.5. CDMOs/CMOs

8.5.1. CDMO/CMO市場規模と予測、2018年から2030年(百万ドル)

8.6. その他

8.6.1. その他市場規模と予測、2018年から2030年(百万ドル)

第9章 地域別事業分析

9.1. 地域別ダッシュボード

9.2. 市場規模・予測およびトレンド分析、2018年から2030年

9.3. 北米

9.3.1. 北米の細胞・遺伝子療法向け第三者物流市場規模推計と予測、2018年から2030年(百万ドル)

9.3.2. 米国

9.3.2.1. 主要国の動向

9.3.2.2. 競争状況

9.3.2.3. 規制枠組み

9.3.2.4. 米国細胞療法・遺伝子療法の第三者物流市場規模推計と予測(2018年から2030年)(百万ドル)

9.3.3. カナダ

9.3.3.1. 主要国の動向

9.3.3.2. 競争状況

9.3.3.3. 規制枠組み

9.3.3.4. カナダ 細胞・遺伝子療法の第三者物流市場規模推計と予測(2018年~2030年、百万米ドル)

9.3.4. メキシコ

9.3.4.1. 主要国の動向

9.3.4.2. 競争状況

9.3.4.3. 規制枠組み

9.3.4.4. メキシコ細胞・遺伝子療法の第三者物流市場規模予測(2018年~2030年、百万米ドル)

9.4. ヨーロッパ

9.4.1. ヨーロッパ細胞・遺伝子療法の第三者物流市場規模予測(2018年~2030年、百万米ドル)

9.4.2. ドイツ

9.4.2.1. 主要国の動向

9.4.2.2. 競争状況

9.4.2.3. 規制枠組み

9.4.2.4. ドイツの細胞・遺伝子療法第三者物流市場規模予測(2018年~2030年、百万米ドル)

9.4.3. イギリス

9.4.3.1. 主要国の動向

9.4.3.2. 競争状況

9.4.3.3. 規制枠組み

9.4.3.4. イギリス 細胞・遺伝子療法の第三者物流市場規模推計と予測(2018年から2030年)(USD百万)

9.4.4. フランス

9.4.4.1. 主要国の動向

9.4.4.2. 競争状況

9.4.4.3. 規制枠組み

9.4.4.4. フランス 細胞・遺伝子療法の第三者物流市場規模推計と予測(2018年から2030年、百万米ドル)

9.4.5. イタリア

9.4.5.1. 主要国の動向

9.4.5.2. 競争状況

9.4.5.3. 規制枠組み

9.4.5.4. イタリアの細胞・遺伝子療法第三者物流市場の見積もりおよび予測(2018年から2030年、百万米ドル)

9.4.6. スペイン

9.4.6.1. 主要国の動向

9.4.6.2. 競争状況

9.4.6.3. 規制枠組み

9.4.6.4. スペインの細胞・遺伝子療法第三者物流市場の見積もりおよび予測(2018年から2030年、USD百万)

9.4.7. デンマーク

9.4.7.1. 主要国の動向

9.4.7.2. 競争状況

9.4.7.3. 規制枠組み

9.4.7.4. デンマークの細胞・遺伝子療法第三者物流市場の見積もりおよび予測(2018年から2030年、USD百万)

9.4.8. スウェーデン

9.4.8.1. 主要国の動向

9.4.8.2. 競争状況

9.4.8.3. 規制枠組み

9.4.8.4. スウェーデン 細胞・遺伝子療法の第三者物流市場規模推計と予測(2018年から2030年、百万米ドル)

9.4.9. ノルウェー

9.4.9.1. 主要国の動向

9.4.9.2. 競争状況

9.4.9.3. 規制枠組み

9.4.9.4. ノルウェーの細胞・遺伝子療法第三者物流市場の見積もりおよび予測(2018年から2030年)(USD百万)

9.5. アジア太平洋

9.5.1. アジア太平洋の細胞・遺伝子療法第三者物流市場の見積もりおよび予測(2018年から2030年)(USD百万)

9.5.2. 日本

9.5.2.1. 主要国動向

9.5.2.2. 競争状況

9.5.2.3. 規制枠組み

9.5.2.4. 日本の細胞・遺伝子療法第三者物流市場規模予測(2018年~2030年、百万ドル)

9.5.3. 中国

9.5.3.1. 主要国の動向

9.5.3.2. 競争状況

9.5.3.3. 規制枠組み

9.5.3.4. 中国の細胞・遺伝子療法第三者物流市場規模推計と予測(2018年から2030年)(USD百万)

9.5.4. インド

9.5.4.1. 主要国の動向

9.5.4.2. 競争状況

9.5.4.3. 規制枠組み

9.5.4.4. インドの細胞・遺伝子療法第三者物流市場規模予測(2018年~2030年、百万米ドル)

9.5.5. 韓国

9.5.5.1. 主要な国別動向

9.5.5.2. 競争状況

9.5.5.3. 規制枠組み

9.5.5.4. 韓国の細胞・遺伝子療法向け第三者物流市場規模推計と予測(2018年から2030年)(百万米ドル)

9.5.6. オーストラリア

9.5.6.1. 主要国の動向

9.5.6.2. 競争状況

9.5.6.3. 規制枠組み

9.5.6.4. オーストラリアの細胞・遺伝子療法向け第三者物流市場規模推計と予測(2018年~2030年、百万米ドル)

9.5.7. タイ

9.5.7.1. 主要国の動向

9.5.7.2. 競争状況

9.5.7.3. 規制枠組み

9.5.7.4. タイの細胞・遺伝子療法向け第三者物流市場規模推計と予測(2018年から2030年)(USD百万ドル)

9.6. ラテンアメリカ

9.6.1. ラテンアメリカ 細胞・遺伝子療法の第三者物流市場規模推計と予測(2018年~2030年、百万米ドル)

9.6.2. ブラジル

9.6.2.1. 主要国動向

9.6.2.2. 競争状況

9.6.2.3. 規制枠組み

9.6.2.4. ブラジル 細胞・遺伝子療法の第三者物流市場規模推計と予測(2018年~2030年)(百万米ドル)

9.6.3. アルゼンチン

9.6.3.1. 主要国の動向

9.6.3.2. 競争状況

9.6.3.3. 規制枠組み

9.6.3.4. アルゼンチン 細胞・遺伝子療法の第三者物流市場規模推計と予測(2018年~2030年)(百万米ドル)

9.7. 中東・アフリカ(MEA)

9.7.1. 中東・アフリカ(MEA)の細胞・遺伝子療法向け第三者物流市場規模予測(2018年~2030年、百万米ドル)

9.7.2. 南アフリカ

9.7.2.1. 南アフリカの主要動向

9.7.2.2. 競争状況

9.7.2.3. 規制枠組み

9.7.2.4. 南アフリカ 細胞・遺伝子療法の第三者物流市場規模予測(2018年~2030年、百万米ドル)

9.7.3. サウジアラビア

9.7.3.1. 主要な国別動向

9.7.3.2. 競争状況

9.7.3.3. 規制枠組み

9.7.3.4. サウジアラビアの細胞・遺伝子療法第三者物流市場の見積もりおよび予測(2018年から2030年、米ドル百万)

9.7.4. アラブ首長国連邦

9.7.4.1. 主要な国別動向

9.7.4.2. 競争状況

9.7.4.3. 規制枠組み

9.7.4.4. アラブ首長国連邦(UAE)の細胞・遺伝子療法向け第三者物流市場規模推計と予測(2018年~2030年、百万米ドル)

9.7.5. クウェート

9.7.5.1. 主要国の動向

9.7.5.2. 競争状況

9.7.5.3. 規制枠組み

9.7.5.4. クウェートにおける細胞・遺伝子療法の第三者物流市場規模推計と予測(2018年から2030年、USD百万)

第10章 競争環境

10.1. 企業分類

10.2. 企業別市場シェア/評価分析(2024年)

10.3. 企業プロファイル

10.3.1. Cencora Corporation

10.3.1.1. 企業概要

10.3.1.2. 財務実績

10.3.1.3. サービスベンチマーク

10.3.1.4. 戦略的イニシアチブ

10.3.2. Cardinal Health

10.3.2.1. 企業概要

10.3.2.2. 財務実績

10.3.2.3. サービスベンチマーク

10.3.2.4. 戦略的イニシアチブ

10.3.3. McKesson Corporation

10.3.3.1. 会社概要

10.3.3.2. 財務実績

10.3.3.3. サービスベンチマーク

10.3.3.4. 戦略的イニシアチブ

10.3.4. EVERSANA

10.3.4.1. 会社概要

10.3.4.2. 財務実績

10.3.4.3. サービスベンチマーク

10.3.4.4. 戦略的イニシアチブ

10.3.5. Knipper Health

10.3.5.1. 会社概要

10.3.5.2. 財務実績

10.3.5.3. サービスベンチマーク

10.3.5.4. 戦略的イニシアチブ

10.3.6. Arvato SE

10.3.6.1. 会社概要

10.3.6.2. 財務実績

10.3.6.3. サービスベンチマーク

10.3.6.4. 戦略的イニシアチブ

10.3.7. DHL

10.3.7.1. 会社概要

10.3.7.2. 財務実績

10.3.7.3. サービスベンチマーク

10.3.7.4. 戦略的イニシアチブ

10.3.8. FedEx

10.3.8.1. 会社概要

10.3.8.2. 財務実績

10.3.8.3. サービスベンチマーク

10.3.8.4. 戦略的イニシアチブ

10.3.9. Kuehne+Nagel

10.3.9.1. 会社概要

10.3.9.2. 財務実績

10.3.9.3. サービスベンチマーク

10.3.9.4. 戦略的イニシアチブ

10.3.10. United Parcel Service of America, Inc.

10.3.10.1. 会社概要

10.3.10.2. 財務実績

10.3.10.3. サービスベンチマーク

10.3.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル細胞・遺伝子療法第三者物流市場(タイプ別)、2018年~2030年(百万ドル)

表4 グローバル細胞・遺伝子療法第三者物流市場(製品別)、2018年~2030年(百万ドル)

表5 グローバル細胞・遺伝子療法第三者物流市場(温度範囲別)、2018年~2030年 (USD百万)

表6 グローバル細胞・遺伝子療法第三者物流市場、治療領域別、2018年~2030年(USD百万)

表7 グローバル細胞・遺伝子療法第三者物流市場、最終用途別、2018年~2030年(USD百万)

表8 グローバル細胞・遺伝子療法第三者物流市場、地域別、2018年~2030年(百万ドル)

表9 北米細胞・遺伝子療法第三者物流市場、国別、2018年~2030年(百万ドル)

表10 北米細胞・遺伝子療法第三者物流市場、製品別、2018年~2030年 (USD百万)

表11 北米 細胞・遺伝子療法 第三者物流市場、製品別、2018年~2030年 (USD百万)

表12 北米 細胞・遺伝子療法 第三者物流市場、温度範囲別、2018年~2030年 (USD百万)

表13 北米細胞・遺伝子療法第三者物流市場、治療領域別、2018年~2030年 (USD百万)

表14 北米細胞・遺伝子療法第三者物流市場、最終用途別、2018年~2030年 (USD百万)

表15 米国細胞・遺伝子療法第三者物流市場(タイプ別)、2018年~2030年 (百万ドル)

表16 米国細胞・遺伝子療法第三者物流市場、製品別、2018年~2030年(百万ドル)

表17 米国細胞・遺伝子療法第三者物流市場、温度範囲別、2018年~2030年(百万ドル)

表18 米国 細胞・遺伝子療法の第三者物流市場、治療領域別、2018年~2030年(百万米ドル)

表19 米国細胞・遺伝子療法第三者物流市場、用途別、2018年~2030年(百万ドル)

表20 カナダ細胞・遺伝子療法第三者物流市場、種類別、2018年~2030年(百万ドル)

表21 カナダ細胞・遺伝子療法第三者物流市場、製品別、 2018 – 2030(米ドル百万)

表22 カナダ 細胞・遺伝子療法の第三者物流市場、温度範囲別、2018 – 2030(米ドル百万)

表23 カナダ 細胞・遺伝子療法の第三者物流市場、治療領域別、2018 – 2030(米ドル百万)

表24 カナダ 細胞・遺伝子療法 第三者物流市場、用途別、2018年~2030年(百万米ドル)

表25 メキシコ 細胞・遺伝子療法 第三者物流市場、種類別、2018年~2030年(百万米ドル)

表26 メキシコ 細胞・遺伝子療法の第三者物流市場、製品別、2018年~2030年(百万米ドル)

表27 メキシコ 細胞・遺伝子療法の第三者物流市場、温度範囲別、2018年~2030年 (USD百万)

表28 メキシコ 細胞・遺伝子療法 第三者物流市場、治療領域別、2018年~2030年 (USD百万)

表29 メキシコ 細胞・遺伝子療法 第三者物流市場、最終用途別、2018年~2030年 (USD百万)

表30 ヨーロッパ 細胞・遺伝子療法 第三者物流市場、国別、2018年 – 2030(百万ドル)

表31 ヨーロッパ 細胞・遺伝子療法 第三者物流市場、種類別、2018年~2030年(百万ドル)

表32 ヨーロッパ 細胞・遺伝子療法 第三者物流市場、製品別、2018年~2030年(百万ドル)

表33 欧州細胞・遺伝子療法第三者物流市場(温度範囲別)、2018年~2030年(百万ドル)

表34 欧州細胞・遺伝子療法第三者物流市場(治療領域別)、2018年~2030年(百万米ドル)

表35 欧州細胞・遺伝子療法第三者物流市場(最終用途別)、2018年~2030年(百万米ドル)

表36 イギリス 細胞・遺伝子療法の第三者物流市場、タイプ別、2018年~2030年(百万ドル)

表37 イギリス 細胞・遺伝子療法の第三者物流市場、製品別、2018年~2030年(百万ドル)

表38 イギリス 細胞・遺伝子療法 第三者物流市場、温度範囲別、2018年~2030年 (USD百万)

表39 イギリス 細胞・遺伝子療法 第三者物流市場、治療領域別、2018年~2030年(USD百万)

表40 イギリス 細胞・遺伝子療法 第三者物流市場、最終用途別、2018年~2030年(USD百万)

表41 ドイツ 細胞・遺伝子療法の第三者物流市場、タイプ別、2018年~2030年(百万米ドル)

表42 ドイツ 細胞・遺伝子療法の第三者物流市場、製品別、2018年~2030年(百万ドル)

表43 ドイツ 細胞・遺伝子療法の第三者物流市場、温度範囲別、2018年~2030年(百万ドル)

表44 ドイツ 細胞・遺伝子療法 第三者物流市場、治療領域別、2018年~2030年(百万ドル)

表45 ドイツ 細胞・遺伝子療法 第三者物流市場、最終用途別、2018年~2030年 (USD百万)

表46 フランス 細胞・遺伝子療法 第三者物流市場、タイプ別、2018年~2030年(USD百万)

表47 フランス 細胞・遺伝子療法 第三者物流市場、製品別、2018年~2030年(百万ドル)

表48 フランス 細胞・遺伝子療法 第三者物流市場、温度範囲別、2018年~2030年(百万ドル)

表49 フランス 細胞・遺伝子療法 第三者物流市場、治療領域別、2018年 – 2030年(百万ドル)

表50 フランス 細胞・遺伝子療法 第三者物流市場、用途別、2018年 – 2030年(百万ドル)

表51 イタリア 細胞・遺伝子療法 第三者物流市場、種類別、2018年 – 2030年(百万ドル)

表52 イタリア 細胞・遺伝子療法の第三者物流市場(製品別)、2018年~2030年 (USD 百万)

表53 イタリア 細胞・遺伝子療法 第三者物流市場、温度範囲別、2018年~2030年 (USD 百万)

表54 イタリア 細胞・遺伝子療法 第三者物流市場、治療領域別、2018年~2030年 (USD 百万)

表55 イタリア 細胞・遺伝子療法の第三者物流市場、用途別、2018年~2030年(百万米ドル)

表56 スペイン 細胞・遺伝子療法の第三者物流市場、タイプ別、2018年~2030年(百万ドル)

表57 スペイン 細胞・遺伝子療法の第三者物流市場、製品別、2018年~2030年(百万ドル)

表58 スペイン 細胞・遺伝子療法の第三者物流市場、温度範囲別、 2018 – 2030(百万米ドル)

表59 スペイン 細胞・遺伝子療法 第三者物流市場、治療領域別、2018 – 2030(百万米ドル)

表60 スペイン 細胞・遺伝子療法 第三者物流市場、最終用途別、2018 – 2030(百万米ドル)

表61 デンマーク 細胞・遺伝子療法の第三者物流市場、タイプ別、2018年~2030年(百万ドル)

表62 デンマーク 細胞・遺伝子療法の第三者物流市場、製品別、2018年~2030年(百万ドル)

表63 デンマーク 細胞・遺伝子療法の第三者物流市場、 温度範囲別、2018年~2030年(百万米ドル)

表64 デンマークの細胞・遺伝子療法第三者物流市場、治療領域別、2018年~2030年(百万米ドル)

表65 デンマークの細胞・遺伝子療法第三者物流市場、最終用途別、2018年~2030年(百万米ドル)

表66 スウェーデン 細胞・遺伝子療法 第三者物流市場、タイプ別、2018年~2030年(百万米ドル)

表67 スウェーデン 細胞・遺伝子療法 第三者物流市場、製品別、2018年~2030年(百万米ドル)

表68 スウェーデン 細胞・遺伝子療法 第三者物流市場、温度範囲別、2018年~2030年(百万米ドル)

表69 スウェーデン 細胞・遺伝子療法 第三者物流市場、治療領域別、2018年~2030年(百万米ドル)

表70 スウェーデン 細胞・遺伝子療法 第三者物流市場、最終用途別、2018年~2030年(百万米ドル)

表71 ノルウェー 細胞・遺伝子療法 第三者物流市場、タイプ別、2018年~2030年 (USD百万)

表72 ノルウェー 細胞・遺伝子療法 第三者物流市場、製品別、2018年~2030年 (USD百万)

表73 ノルウェー 細胞・遺伝子療法 第三者物流市場、温度範囲別、2018年~2030年 (USD 百万)

表74 ノルウェー 細胞・遺伝子療法 第三者物流市場、治療領域別、2018年~2030年 (USD 百万)

表75 ノルウェーの細胞・遺伝子療法第三者物流市場、用途別、2018年~2030年(百万ドル)

表76 アジア太平洋地域の細胞・遺伝子療法第三者物流市場、国別、2018年~2030年(百万ドル)

表77 アジア太平洋地域 細胞・遺伝子療法の第三者物流市場、タイプ別、2018年~2030年(百万米ドル)

表78 アジア太平洋地域 細胞・遺伝子療法 第三者物流市場、製品別、2018年~2030年(百万米ドル)

表79 アジア太平洋地域 細胞・遺伝子療法 第三者物流市場、温度範囲別、2018年~2030年(百万米ドル)

表80 アジア太平洋地域 細胞・遺伝子療法 第三者物流市場、治療領域別、2018年~2030年(百万米ドル)

表81 アジア太平洋地域 細胞・遺伝子療法 第三者物流市場、最終用途別、2018年~2030年(百万米ドル)

表82 日本の細胞・遺伝子療法第三者物流市場、タイプ別、2018年~2030年(百万ドル)

表83 日本の細胞・遺伝子療法第三者物流市場、製品別、2018年~2030年(百万ドル)

表84 日本の細胞・遺伝子療法第三者物流市場、温度範囲別、2018年~2030年(百万ドル)

表85 日本の細胞・遺伝子療法第三者物流市場、治療領域別、2018年~2030年 (USD百万)

表86 日本の細胞・遺伝子療法第三者物流市場、用途別、2018年~2030年(USD百万)

表87 中国の細胞・遺伝子療法第三者物流市場、種類別、2018年~2030年(USD百万)

表88 中国細胞・遺伝子療法第三者物流市場、製品別、2018年~2030年(百万米ドル)

表89 中国細胞・遺伝子療法第三者物流市場、温度範囲別、2018年~2030年(百万米ドル)

表90 中国細胞・遺伝子療法第三者物流市場、治療領域別、2018年 – 2030年(百万ドル)

表91 中国の細胞・遺伝子療法第三者物流市場、用途別、2018年~2030年(百万ドル)

表92 インドの細胞・遺伝子療法第三者物流市場、種類別、2018年~2030年 (USD百万)

表93 インドの細胞・遺伝子療法第三者物流市場、製品別、2018年~2030年 (USD百万)

表94 インドの細胞・遺伝子療法第三者物流市場、温度範囲別、2018年~2030年 (USD百万)

表95 インドの細胞・遺伝子療法第三者物流市場、治療領域別、2018年~2030年(百万ドル)

表96 インドの細胞・遺伝子療法第三者物流市場、最終用途別、2018年~2030年(百万ドル)

表97 オーストラリア 細胞・遺伝子療法 第三者物流市場(タイプ別)、2018年~2030年(百万米ドル)

表98 オーストラリア 細胞・遺伝子療法 第三者物流市場(製品別)、2018年~2030年(百万米ドル)

表99 オーストラリア 細胞・遺伝子療法 第三者物流市場、温度範囲別、2018年~2030年(百万米ドル)

表100 オーストラリア 細胞・遺伝子療法 第三者物流市場、治療領域別、2018年~2030年(百万米ドル)

表101 オーストラリア 細胞・遺伝子療法 第三者物流市場、最終用途別、 2018 – 2030(米ドル百万)

表102 韓国 細胞・遺伝子療法 第三者物流市場、タイプ別、2018 – 2030(米ドル百万)

表103 韓国 細胞・遺伝子療法 第三者物流市場、製品別、2018 – 2030(米ドル百万)

表104 韓国 細胞・遺伝子療法 第三者物流市場、温度範囲別、2018年~2030年(百万ドル)

表105 韓国 細胞・遺伝子療法 第三者物流市場、治療領域別、2018年~2030年(百万ドル)

表106 韓国 細胞・遺伝子療法の第三者物流市場、用途別、2018年~2030年(百万米ドル)

表107 タイ 細胞・遺伝子療法の第三者物流市場、製品別、2018年~2030年 (USD百万)

表108 タイ 細胞・遺伝子療法 第三者物流市場、製品別、2018年~2030年(USD百万)

表109 タイ 細胞・遺伝子療法 第三者物流市場、温度範囲別、2018年~2030年(USD百万)

表110 タイの細胞・遺伝子療法第三者物流市場、治療領域別、2018年~2030年(百万米ドル)

表111 タイの細胞・遺伝子療法第三者物流市場、最終用途別、2018年~2030年(百万米ドル)

表112 ラテンアメリカ 細胞・遺伝子療法の第三者物流市場、国別、2018年~2030年(百万米ドル)

表113 ラテンアメリカ 細胞・遺伝子療法第三者物流市場、タイプ別、2018年~2030年(百万ドル)

表114 ラテンアメリカ 細胞・遺伝子療法第三者物流市場、製品別、2018年~2030年 (USD百万)

表115 ラテンアメリカ 細胞・遺伝子療法 第三者物流市場、温度範囲別、2018年~2030年(USD百万)

表116 ラテンアメリカ 細胞・遺伝子療法 第三者物流市場、治療領域別、2018年~2030年(USD百万)

表117 ラテンアメリカ 細胞・遺伝子療法の第三者物流市場、用途別、2018年~2030年(百万米ドル)

表118 ブラジル 細胞・遺伝子療法の第三者物流市場、種類別、2018年~2030年(百万米ドル)

表119 ブラジル 細胞・遺伝子療法の第三者物流市場、製品別、 2018 – 2030(米ドル百万)

表120 ブラジル 細胞・遺伝子療法 第三者物流市場、温度範囲別、2018 – 2030(米ドル百万)

表121 ブラジル 細胞・遺伝子療法 第三者物流市場、治療領域別、2018 – 2030(米ドル百万)

表122 ブラジル 細胞・遺伝子療法 第三者物流市場、用途別、2018年~2030年(百万ドル)

表123 アルゼンチン 細胞・遺伝子療法 第三者物流市場、種類別、2018年~2030年 (USD百万)

表124 アルゼンチン 細胞・遺伝子療法 第三者物流市場、製品別、2018年~2030年(USD百万)

表125 アルゼンチン 細胞・遺伝子療法 第三者物流市場、温度範囲別、2018年~2030年(USD百万)

表126 アルゼンチン 細胞・遺伝子療法 第三者物流市場、治療領域別、2018年~2030年(百万米ドル)

表127 アルゼンチン 細胞・遺伝子療法 第三者物流市場、最終用途別、2018年~2030年(百万米ドル)

表128 MEA 細胞・遺伝子療法の第三者物流市場、国別、2018年~2030年(百万米ドル)

表129 MEA 細胞・遺伝子療法の第三者物流市場、タイプ別、2018年~2030年(百万米ドル)

表130 MEA細胞・遺伝子療法第三者物流市場、温度範囲別、2018年~2030年(百万ドル)

表131 MEA細胞・遺伝子療法第三者物流市場、製品別、2018年~2030年 (百万ドル)

表132 MEA 細胞・遺伝子療法の第三者物流市場、治療領域別、2018年~2030年 (USD百万)

表133 MEA細胞・遺伝子療法第三者物流市場、用途別、2018年~2030年(USD百万)

表134 南アフリカ細胞・遺伝子療法第三者物流市場、種類別、2018年~2030年(USD百万)

表135 南アフリカ 細胞・遺伝子療法の第三者物流市場、製品別、2018年~2030年(百万米ドル)

表136 南アフリカ 細胞・遺伝子療法の第三者物流市場、温度範囲別、2018年~2030年(百万米ドル)

表137 南アフリカ 細胞・遺伝子療法の第三者物流市場、治療領域別、2018年~2030年(百万米ドル)

表138 南アフリカ 細胞・遺伝子療法の第三者物流市場、用途別、2018年~2030年(百万米ドル)

表139 サウジアラビア 細胞・遺伝子療法の第三者物流市場、種類別、2018年~2030年 (USD百万)

表140 サウジアラビア 細胞・遺伝子療法の第三者物流市場、製品別、2018年~2030年(USD百万)

表141 サウジアラビア 細胞・遺伝子療法の第三者物流市場、温度範囲別、2018年~2030年(百万米ドル)

表142 サウジアラビア 細胞・遺伝子療法の第三者物流市場、治療領域別、2018年~2030年(百万米ドル)

表143 サウジアラビア 細胞・遺伝子療法の第三者物流市場、用途別、2018年~2030年(百万米ドル)

表144 アラブ首長国連邦(UAE) 細胞・遺伝子療法の第三者物流市場、種類別、2018年~2030年(百万米ドル)

表145 アラブ首長国連邦(UAE) 細胞・遺伝子療法の第三者物流市場、製品別、 2018 – 2030(米ドル百万)

表146 アラブ首長国連邦(UAE)細胞・遺伝子療法第三者物流市場、温度範囲別、2018 – 2030(米ドル百万)

表147 アラブ首長国連邦(UAE)細胞・遺伝子療法第三者物流市場、治療領域別、2018 – 2030 (百万米ドル)

表148 UAE細胞・遺伝子療法の第三者物流市場、用途別、2018年~2030年(百万米ドル)

表149 クウェート 細胞・遺伝子療法の第三者物流市場、タイプ別、2018年~2030年(百万ドル)

表150 クウェート 細胞・遺伝子療法の第三者物流市場、製品別、2018年~2030年(百万ドル)

表151 クウェート 細胞・遺伝子療法の第三者物流市場、温度範囲別、2018年 – 2030年(百万ドル)

表152 クウェート細胞・遺伝子療法の第三者物流市場、治療領域別、2018年~2030年(百万ドル)

表153 クウェート細胞・遺伝子療法の第三者物流市場、最終用途別、2018年~2030年(百万ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場形成と検証

図6 細胞・遺伝子療法の第三者物流市場セグメンテーション

図7 市場概要、2024年

図8 市場動向と展望

図9 市場ドライバーの関連性分析(現在の影響と将来の影響)

図10 市場制約要因の関連性分析(現在の影響と将来の影響)

図11 SWOT分析(要因別:政治的・法的、経済的、技術的)

図12 ポーターの5つの力分析

図13 グローバル細胞・遺伝子療法第三者物流市場:タイプ別主要ポイント

図14 グローバル細胞・遺伝子療法第三者物流市場:タイプ別動向分析

図15 グローバル細胞・遺伝子療法第三者物流市場:臨床用途別、2018年~2030年(百万ドル)

図16 グローバル細胞・遺伝子療法第三者物流市場:商業用途別、2018年~2030年(百万ドル)

図17 グローバル細胞・遺伝子療法第三者物流市場:製品別主要ポイント

図18 グローバル細胞・遺伝子療法第三者物流市場:製品動向分析

図19 グローバル細胞・遺伝子療法第三者物流市場(細胞療法向け)、2018 – 2030年(百万ドル)

図20 グローバル細胞・遺伝子療法第三者物流市場(遺伝子療法向け)、2018年~2030年(百万ドル)

図21 グローバル細胞・遺伝子療法第三者物流市場:温度範囲の主要ポイント

図22 グローバル細胞・遺伝子療法第三者物流市場、 温度範囲の動向分析

図23 グローバル細胞・遺伝子療法第三者物流市場(常温保管用)、2018年~2030年(百万米ドル)

図24 グローバル細胞・遺伝子療法第三者物流市場(冷蔵保管用)、2018年~2030年 (USD百万)

図25 グローバル細胞・遺伝子療法第三者物流市場、超低温保管用、2018年~2030年(USD百万)

図26 グローバル細胞・遺伝子療法第三者物流市場、クライオジェニック保管用、2018年~2030年(USD百万)

図27 グローバル細胞・遺伝子療法第三者物流市場:治療領域の主要なポイント

図28 グローバル細胞・遺伝子療法第三者物流市場、治療領域の動向分析

図29 グローバル細胞・遺伝子療法第三者物流市場、腫瘍学、2018年~2030年(百万ドル)

図30 グローバル細胞・遺伝子療法第三者物流市場、神経学分野、2018年~2030年(百万ドル)

図31 グローバル細胞・遺伝子療法第三者物流市場、循環器疾患分野、2018年~2030年(百万ドル)

図32 グローバル細胞・遺伝子療法第三者物流市場(眼科分野)、2018年~2030年(百万米ドル)

図33 グローバル細胞・遺伝子療法第三者物流市場(感染症分野)、2018年~2030年(百万米ドル)

図34 グローバル細胞・遺伝子療法の第三者物流市場(その他用途)、2018年~2030年(百万米ドル)

図35 グローバル細胞・遺伝子療法第三者物流市場:最終用途別主要ポイント

図36 グローバル細胞・遺伝子療法第三者物流市場、最終用途別動向分析

図37 グローバル細胞・遺伝子療法第三者物流市場、バイオ医薬品企業向け、2018年~2030年(百万ドル)

図38 グローバル細胞・遺伝子療法第三者物流市場(CDMO/CMO向け)、2018年~2030年(百万米ドル)

図39 グローバル細胞・遺伝子療法第三者物流市場(その他)、2018年~2030年(百万米ドル)

図40 地域別市場動向:主要なポイント

図41 地域別見通し、2024年と2030年

図42 北米 細胞・遺伝子療法 3PL市場、2018年~2030年(百万ドル)

図43 米国 細胞・遺伝子療法 3PL市場、2018年~2030年 (USD百万)

図44 カナダ 細胞・遺伝子療法第三者物流市場、2018年~2030年(USD百万)

図45 メキシコ 細胞・遺伝子療法第三者物流市場、2018年~2030年(USD百万)

図46 欧州 細胞・遺伝子療法 第三者物流市場、2018年~2030年(百万ドル)

図47 ドイツ 細胞・遺伝子療法 第三者物流市場、2018年~2030年(百万ドル)

図48 イギリス 細胞・遺伝子療法 第三者物流市場、2018年~2030年 (USD百万)

図49 フランス 細胞・遺伝子療法 第三者物流市場、2018年~2030年 (USD百万)

図50 イタリア 細胞・遺伝子療法 第三者物流市場、2018年~2030年 (USD百万)

図51 スペイン 細胞・遺伝子療法の第三者物流市場、2018年~2030年(百万ドル)

図52 デンマーク 細胞・遺伝子療法の第三者物流市場、2018年~2030年(百万ドル)

図53 スウェーデン 細胞・遺伝子療法の第三者物流市場、2018年~2030年 (USD百万)

図54 ノルウェー 細胞・遺伝子療法 第三者物流市場、2018年~2030年(USD百万)

図55 アジア太平洋地域 細胞・遺伝子療法 第三者物流市場、2018年~2030年(USD百万)

図56 日本の細胞・遺伝子療法第三者物流市場、2018年~2030年(百万ドル)

図57 中国の細胞・遺伝子療法第三者物流市場、2018年~2030年(百万ドル)

図58 インドの細胞・遺伝子療法第三者物流市場、2018年~2030年 (USD百万)

図59 オーストラリア 細胞・遺伝子療法 第三者物流市場、2018年~2030年(USD百万)

図60 韓国 細胞・遺伝子療法 第三者物流市場、2018年~2030年(USD百万)

図61 タイ 細胞・遺伝子療法 第三者物流市場、2018年~2030年(百万米ドル)

図62 ラテンアメリカ 細胞・遺伝子療法 第三者物流市場、2018年~2030年(百万米ドル)

図63 ブラジル 細胞・遺伝子療法 第三者物流市場、2018年~2030年(百万米ドル)

図64 アルゼンチン 細胞・遺伝子療法 第三者物流市場、2018年~2030年(百万米ドル)

図65 中東・アフリカ 細胞・遺伝子療法 第三者物流市場、2018年~2030年 (USD百万)

図66 南アフリカ 細胞・遺伝子療法の第三者物流市場、2018年~2030年 (USD百万)

図67 サウジアラビア 細胞・遺伝子療法の第三者物流市場、2018年~2030年 (USD百万)

図68 アラブ首長国連邦(UAE)の細胞・遺伝子療法第三者物流市場、2018年~2030年(百万ドル)

図69 クウェートの細胞・遺伝子療法第三者物流市場、2018年~2030年(百万ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/