ベルトローダー市場の推進要因は何ですか?

ベルトローダー業界は、主に世界的な航空旅行の増加と、それに伴う空港インフラの拡充によって推進されています。航空交通は、特に発展途上国において増加の一途を辿っており、効率的な地上支援機器(GSE)の需要も引き続き拡大しています。ベルトローダーは、貨物や手荷物の迅速かつ安全な積み下ろしに欠かせない機器であり、あらゆる規模の空港で欠かせない存在となっています。

航空会社の機材更新の取り組みや空港運営会社の戦略も、市場の需要を後押ししています。効率の低い旧式のベルトローダーは、持続可能性の目標に沿って、新しい電気式およびハイブリッド式のベルトローダーに置き換えられています。排出ガス規制の強化やカーボンニュートラルへの取り組みを背景とした、環境に優しい GSE への移行も、バッテリー駆動のベルトローダーの需要を後押ししています。

技術革新により、操作の安全性と効率が向上しています。高さ調整の自動化、衝突回避技術、空港の物流システムとの通信機能により、新しいベルトローダーの人気が高まっています。これらの機能により、航空業務における重要なパフォーマンス指標であるターンアラウンドタイムが短縮されます。

ベルトローダー市場の地域別動向は?

北米では、空港インフラが整備されており、業務効率に重点が置かれていることから、ベルトローダー市場が確立されています。米国だけでも、炭素排出基準に基づいて、GSE のフリートを、より環境に優しい代替品に交換するための投資を行っています。大規模空港や地域航空会社は、持続可能性の実現に向けて、電気式ベルトローダーの導入を率先して進めています。

ヨーロッパは、厳格な環境規制、特に欧州グリーンディールによる強い勢いの恩恵を受けています。ドイツ、フランス、英国は、電気式およびハイブリッド式の地上支援機器の導入で最先端を走り、従来型の燃料式ローダーからの移行をリードしています。さらに、ヨーロッパの堅固な航空貨物インフラが、次世代のベルトローディングシステムの需要を後押ししています。

アジア太平洋地域は、中国、インド、東南アジア諸国などの空港の驚異的な成長と堅調な航空経済に牽引され、成長を推進しています。新興の低コストキャリア拠点の拡大とアジアの中間層の増加は、空港活動の需要を刺激し、ベルトローダーを含む効率的で応答性の高いGSEの必要性を高めています。

中東は、特にGCC諸国において空港の近代化に大規模な投資を行っています。ドバイやドーハのようなメガ空港が先導する中、商業航空とグローバル貨物輸送の両方を支援するための高耐久性・高容量のベルトローダーの需要が拡大しています。

アフリカおよびラテンアメリカの市場は、国内空港の近代化と民間航空ネットワークの着実な拡大を背景に、徐々に成長しています。両地域では、政府によるインフラ整備の助成や、観光業を活性化させる航空サービスへの民間投資の増加により、ベルトローダーの需要が刺激されています。

ベルトローダー市場の課題と抑制要因は何ですか?

ベルトローダー市場における主要な課題の一つは、特に電気式やハイブリッド式の高級モデルの初期導入コストの高さです。これらのモデルは、運営コストの削減と環境への影響の低減において優れていますが、小規模空港や資本力が限られた事業者にとって、導入コストが過度に高額となっています。

空港内の電気自動車インフラの不足も、バッテリー駆動式ベルトローダーの普及を制約しています。特に開発途上国の空港では、電気供給設備や充電施設が不足しています。

運用面の高度化も課題です。より高度なベルトローダー設計は、運用とメンテナンスの両方で認定を受けたオペレーターを必要とします。これにより、トレーニング費用が追加され、技術的専門知識が限られた地域での採用が遅れる可能性があります。

生産者の規制遵守問題は、国ごとの規制の違いから生じます。環境や安全基準の差異は、製品のコストと設計の複雑さに影響を及ぼし、特に海外に輸出する企業において顕著です。

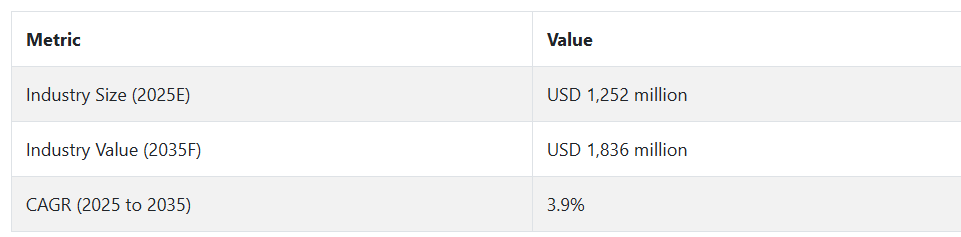

2020年から2024年までのベルトローダー市場の動向と2025年から2035年までの将来展望

2020年から2024年にかけて、グローバルなベルトローダー市場は安定した成長を遂げました。これは主に、航空交通量の増加、空港インフラの近代化、低コストキャリアの拡大が要因です。

先進国と新興国双方における効率的な地上支援機器(GSE)の需要増加が、商業航空と貨物航空の両セグメントにおけるベルトローダーの需要を支えました。炭素排出量の削減と電気駆動式地上支援機器による運営コスト削減を目的とした電気化トレンドは、現在この段階で確立されています。

安全機能の強化、荷役システムの自動化、GPS の導入による車両管理の統合などの技術進歩により、空港の荷物処理業務は変革の波にさらされています。メーカーも、さまざまな航空機のサイズに対応し、より高い性能仕様を実現するベルトローダーの開発に注力しています。

この需要は、アジア太平洋地域および中東地域における空港開発計画、ならびにヨーロッパおよび北米におけるグリーン空港構想や車両更新プログラムによってさらに後押しされています。その結果、市場は数量、金額ともに堅調な成長を見せています。

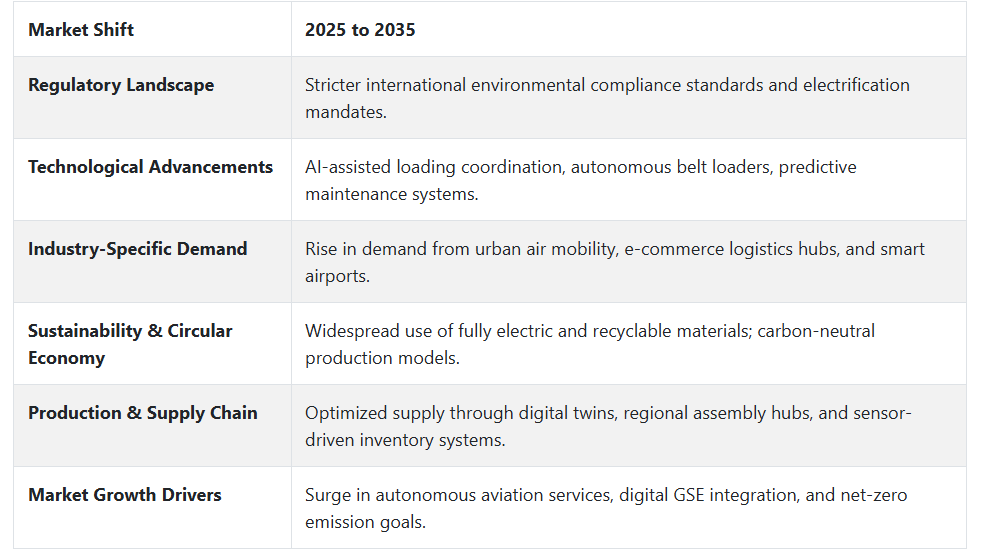

将来の見通し(2025 年から 2035 年

近い将来、ベルトローダー市場は、空港グランドハンドリング企業にとって自動化、スマート空港運営、サステナビリティが鍵となる中、大きな変化を経験するでしょう。

航空業界におけるカーボンニュートラル化と国際的な気候変動合意の要請が高まる中、電気式および自律型ベルトローダーの採用が拡大する見込みです。IoT(インターネット・オブ・シングス)と人工知能(AI)のGSE(地上支援機器)への統合により、予測メンテナンスやリアルタイム協調が実現し、運用効率とセキュリティが向上します。

都市航空モビリティインフラと高処理能力の物流ターミナルは、従来型以外の航空機にサービスを提供する、コンパクトで柔軟性の高いベルトローダーの需要を牽引する新しい産業として台頭しています。E コマースと航空貨物の継続的な増加に伴い、貨物業務における迅速なターンアラウンドタイムに対応できるローダーの需要が高まります。モジュール設計とデジタルカスタマイズへの投資を優先する企業は、こうした進化するニーズに対応できる、より有利な立場に立つでしょう。

国別インサイト

アメリカ合衆国(米国)

米国のベルトローダー市場は、空港インフラの拡大と国内・国際線旅客数の増加を背景に急速に成長しています。航空会社がターンアラウンド時間を短縮し、オペレーション効率を向上させるため、地上支援設備(GSE)の置き換えや改修を進める中、改修済みや電気式ベルトローダーの需要が急増しています。

また、サステナビリティの目標も重要視されており、米国の空港当局や運営会社は、グリーンで排出ガスのない機器の調達にさらに力を入れています。この傾向を受けて、メーカーは、環境保護庁(EPA)および連邦航空局(FAA)のサステナビリティ基準に準拠した、バッテリー駆動のハイブリッドベルトローダーシステムへの投資を進めています。

商業空港および地方空港で使用されている旧式の機材のアップグレードに加え、インフラ投資および雇用法(IIJA)に基づくインテリジェント空港プロジェクトへの政府投資も、長期的な市場需要の支えとなり、その持続に貢献すると予想されます。

中国

中国のベルトローダー地上支援機器市場は、民間航空部門の発展と、中国民用航空局(CAAC)のプロジェクトによる新しい地方空港の開設に向けた同国の野心的な取り組みを背景に、急速な拡大を続けています。さらに、一帯一路イニシアチブ(BRI)も、国内および提携国における空港地上支援機器の需要拡大に貢献しています。

中国のメーカーは、高まるサステナビリティ要件に対応し、地上支援の効率を高めるため、電気式および自律型のベルトローダーの開発にますますシフトしています。格安航空会社の拡大と、第 2 層および第 3 層の空港における旅客数の増加により、手頃な価格で高性能な地上支援機器に対する新たな需要が生まれています。

インド

インドのベルトローダー市場は、地域間の接続性を航空ネットワークと空港施設を通じて改善することを目的とした政府のUDAN(Ude Desh ka Aam Nagrik)計画などの支援を受けて、世界でも最も急速に成長している市場の一つとなっています。低コスト航空会社の開発が進み、2級および3級都市での飛行頻度が増加していることが、低コストの地上支援機器の需要を創出しています。

インドの空港は自動化およびデジタル化が進んでおり、改良された半自動および電動ベルトローダーの需要が高まっています。航空インフラへの外国直接投資(FDI)および官民連携も、高効率で標準的な GSE の購入を促進しています。

インド空港局(AAI)のサステナビリティプログラムおよび空港運営者は、ディーゼル駆動の機器からリチウムイオン電池駆動の機器への移行を推進し、低排出のベルトローダーへの移行を奨励しています。

カテゴリー別分析

2000ポンド超 – 積載容量別

2000ポンド超のセグメントは、主要国際空港での高容量地上支援機器の需要増加により、大幅な成長が見込まれています。航空交通量の増加とワイドボディジェット機などの大型機が長距離路線を運航するため、高耐久性で長寿命のベルトローダーが求められています。2000ポンド以上のカテゴリーは、大量の荷物取り扱いを中心に展開されており、航空会社にとって荷物の取り扱いとターンアラウンド時間の短縮を実現します。

さらに、アジア太平洋地域や中東などの新興経済国における空港インフラへの追加投資が、このセグメントの需要を後押ししています。効率維持や労働者保護のための規制により、自動化の可能性を有するプレミアムな高容量ローダーの採用が不可欠となっています。世界的な空港近代化の潮流に伴い、このセグメントは、オペレーションの拡張性と過酷な環境下での性能向上を目指す航空機オペレーターからの需要も増加するでしょう。

4m以上 – 作業高さ別

4m以上のセグメントは、大型航空機の普及と貨物室アクセスポイントの高さ上昇を背景に、現代のベルトローダー構成の重要な要素として台頭しています。この作業高さの範囲は、国際輸送および大陸間航空輸送のバックボーンであるワイドボディ機や貨物機のメンテナンスにとって非常に重要です。

その主な要因のひとつは、迅速な貨物の積み込みが不可欠な国際エクスプレス航空貨物およびオンライン小売の成長です。空港は、より重く、より大きな積載に対応するために変革を進めており、そのため、高ベルトローダーが不可欠になっています。

さらに、人間工学に基づいた操作効率とセキュリティ規制の要件により、メーカーは、カスタマイズされた高い作業範囲を備えた、高さ調整可能な自動式製品の開発を進めています。

航空貨物の輸送量は増加が見込まれ、航空会社はより大容量の航空機を導入して機材を拡充しているため、4 メートル以上のベルトローダーは、世界の民間航空会社および貨物航空会社の市場で引き続き強い需要が見込まれます。

電気式 – 製品の種類別

世界的なグリーン空港運営への動きに伴い、電気式はベルトローダー業界で急速に普及しています。空港ターミナルがネットゼロ炭素排出を目標に掲げる中、地上支援機器(GSE)の選択肢として電気式がさらに流行しています。ゼロエミッション、メンテナンス要件の低減、低騒音など、電気式ベルトローダーが持つメリットは、空港のフットプリント削減にとって大きなメリットとなります。

ヨーロッパや北米などの主要市場では、政府による規制や補助金も後押しとなり、急速に普及が進んでいます。新興市場も徐々に追いつきつつあり、グリーンフィールド空港の建設では電気式ローダーが採用されています。

バッテリー寿命の延長や充電時間の短縮などの技術革新も、信頼性と稼働時間の向上に貢献しています。空港の運用における排出ガス規制の強化や燃料価格の変動が緩和されるにつれて、将来を見据えた車両導入を検討するグランドハンドリング事業者にとって、電気式ベルトローダーは最適な選択肢となるでしょう。

民間 – エンドユーザー別

民間部門は、商業航空便の膨大な量と世界的な旅客数の増加により、ベルトローダー市場をリードし続けています。アジア太平洋、アフリカ、南米アメリカを中心に世界中で空港の拡張が進んでいるため、効率的なグランドハンドリング機器の需要が急増しています。

民間航空当局と航空会社は、競争の激しい市場で利益を維持するために、手荷物処理オペレーションの最適化と航空機のターンアラウンド時間の短縮を目的として、高度なベルトローダーへの投資を拡大しています。

さらに、地域格安航空会社とフルサービス航空会社ともに機材の拡大を進めているため、国内線と国際線の両ターミナルでベルトローダーの需要が拡大しています。このセグメントは、迅速なサービスのために専用ローダーを必要とするプライベートジェットやチャーターサービスの発展からも恩恵を受けています。

競争分析

ベルトローダー市場の主要企業には、Indorama Ventures、Unifi、ALPLA、Phoenix Technologies、Carbonlite Industries LLC、Evergreen Plastics, Inc.、Clear Path Recycling LLC、PolyQuest、UltrePET、Marglen Industries などがあります。

需要は、航空業界における効率的な手荷物処理のニーズの高まりと、機器材料のサステナビリティへの関心の高まりによって推進されています。市場では、ベルトローダーの性能向上と耐用年数の延長を目的とした、クローズドループリサイクル技術、軽量材料設計、高純度 rPET(再生ポリエチレンテレフタレート)の生産への投資が進んでいます。

堅牢な再生ポリマー、エネルギー効率の高い技術、自動化などの技術の進歩が、競争環境に影響を与えています。サステナビリティは最優先事項であり、大手企業は、使用済みプラスチック(PCR)の再生、垂直統合型リサイクル、および二酸化炭素排出量の削減を最優先事項としています。

主要企業の製品および事業

Indorama Ventures

Indorama Ventures は、rPET 市場で圧倒的な存在感を誇る化学およびリサイクルコングロマリットです。

同社は、ベルトローダーに使用される部品など、生産用の高純度リサイクル製品を世界中に提供しています。同社は、循環経済への取り組み、持続可能なイノベーション、垂直統合型リサイクル事業に多額の投資を行い、グリーンな供給と持続可能な製造を実現しています。

Unifi

Unifi は、さまざまな産業で使用されているリサイクル高性能繊維「REPREVE®」ブランドで知られています。同社は、クローズドループ生産、効率的なプラスチックリサイクルシステム、および強力なサステナビリティ報告のエキスパートです。ベルトローダー市場では、OEM メーカーがカーボンニュートラル目標の達成を支援する、耐久性に優れた軽量素材を提供しています。

ALPLA

ALPLA は、使用済み樹脂を使用して、耐久性に優れた軽量プラスチックソリューションを製造する技術志向の企業です。構造的および環境的性能を実現するエンジニアリングリサイクル素材を提供することで、ベルトローダー市場を支援し、サステナビリティに重点を置いています。ALPLA は、南米アメリカおよびヨーロッパでリサイクル施設の拡大を続けています。

フェニックス・テクノロジーズ

フェニックス・テクノロジーズは、その純度と強度から工業プロセスで広く使用されている、FDA グレードの食品用 rPET のメーカーです。フェニックス・テクノロジーズは、ベルトローダーなどの持続可能な機器の生産をサポートする高度な加工能力を有しています。同社のアプローチは、ライフサイクルにおける排出量の最小化と、顧客の ESG 取り組みの支援です。

カーボンライト・インダストリーズ

カーボンライトは、効率的な施設と高品質の樹脂で知られる、米国大手再生 PET メーカーです。カーボンライトは、最高の耐久性と耐衝撃性を備えた素材を使用して、ベルトローダーの生産を続けています。同社の戦略的優先事項は、サプライチェーンの炭素排出量の削減と、循環プログラムにおける OEM との協力です。

最近の動向

- 2024年12月、Mallaghan は、高さ調整時に横方向の動きを排除し、航空機の損傷リスクを軽減する、特許取得済みのシザーリフト機構を備えた全電気式ベルトローダー「SkyBelt™」を発表しました。高度なレーダーベースの車両制御アプローチシステム(VCAS)技術を搭載した SkyBelt™ は、空港のグランドハンドリングの運用安全性と効率性を向上させます。

- 2024年4月、Mallaghan は、空港の地上業務を変革するために設計された先進的なベルトローダー「SkyBelt™」を発表しました。SkyBelt™ は、スマートテクノロジーと直感的な操作により、安全性、人間工学、効率性を向上させます。この革新的な製品は、手荷物の取り扱いを効率化し、オペレーターの負担を軽減するとともに、航空業界における自動化と地上支援機器の改良という潮流に対応しています。

Fact.MR は、最近発表したレポートで、各地域におけるベルトローダー市場の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

ベルトローダー市場のセグメント化

- 製品の種類別:

- 自走式

- ディーゼル

- 電気

- ガス

- 牽引式

- 積載容量別:

- 1000 ポンド未満

- 1000 ポンド~2000 ポンド

- 2000 ポンド以上

- 作業高さ別:

- 4m 未満

- 4m 以上

- エンドユーザー別:

- 民間

- 軍事

- 地域別:

- 北米

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 積載能力

- 作業高さ

- 製品種類

- エンドユーザー

- 積載能力別

- 1000 ポンド未満

- 1000 ポンド~2000 ポンド

- 2000 ポンド以上

- 作業高さ別

- 4m未満

- 4m以上

- 製品タイプ別

- 自走式

- ディーゼル

- 電気

- ガス

- 牽引式

- エンドユーザー別

- 民間

- 軍事

- 地域別

- 北米

- ラテンアメリカ

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 東アジアの販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアおよび太平洋の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の積載容量、作業高さ、製品種類、およびエンドユーザー別の2035年までの売上予測

- 競争評価、主要企業による企業シェア分析、および競争ダッシュボード

- 企業

- AL Mehtab Industries

- Bantam Materials

- Clean Tech U.K. Ltd

- DuFor

- Libolon

- Peninsula Plastics Recycling

- PLACON

- Portage Plastics

- uma Naturals

- Verdeco Recycling, Inc.

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/