大手化学企業は、より多様な低炭素製品のポートフォリオの構築に向けて研究開発に多額の投資を行っており、新規参入企業は革新的な技術を市場に投入しています。炭素価格設定やグリーン製造に対する優遇措置などの支援的な政府政策も、この産業の持続的な成長を支えています。世界のほとんどの産業は、ネットゼロの実現を公約しており、低炭素化学製品の需要が拡大し、成長と技術開発における新たな機会が開かれています。

- 2025年から2035年の間に、バイオベースの化学製品は、絶対的なドル機会243億米ドルを生み出すと予想されています。

- 2025 年には、最終用途産業の建設資材が、低炭素化学製品のグローバル市場シェアの 30.8% を占めると予想されています。

低炭素化学製品の売上高分析(2020 年から 2024 年)と市場予測(2025 年から 2035 年

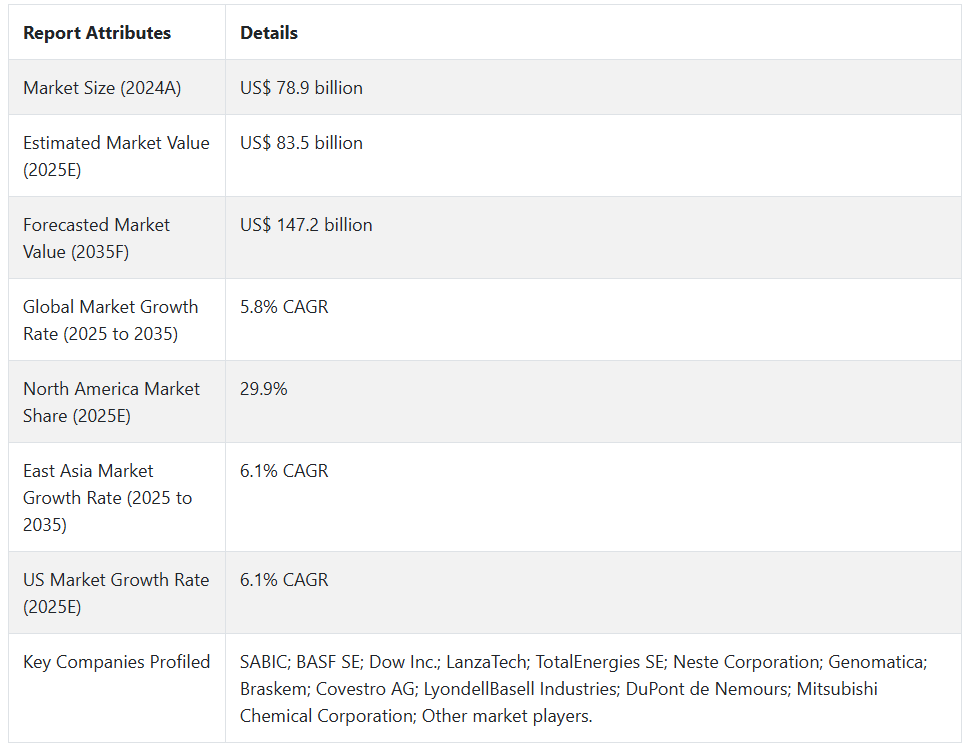

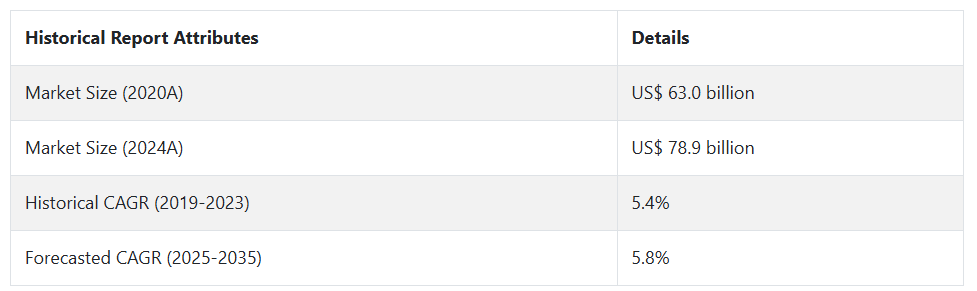

低炭素化学品の市場は、2020年から2024年にかけて5.4%の成長率で成長し、2024年末には789億米ドルに達すると予測されています。低炭素化学品市場は、環境意識の高まりや規制圧力に後押しされ、過去において堅調な成長を見せてきました。今後、産業が持続可能な慣行へと移行するにつれて、市場はさらに拡大していくでしょう。

- 短期(2025年から2028年):短期的に、企業は重要な市場シェアを獲得するために競争が激化します。企業は生産規模の拡大と製品ポートフォリオの拡充に注力しています。戦略的パートナーシップは市場での競争優位性を確立するための重要な要素となっています。研究開発投資は効率性向上とコスト削減に焦点を当てています。

- 中期(2028 年から 2031 年): 中期的には、既存企業が垂直統合と生産能力の拡大により地位を固めることで、市場は成熟するでしょう。競争は、コストの最適化と効率の向上にシフトします。特殊な製品を提供し、優れたサステナビリティの認証を取得している企業が、ますます目立つようになるでしょう。

- 長期(2031年から2035年): 技術におけるリーダーシップと持続可能なイノベーション能力は、長期的な競争力における重要な要素となります。企業は、生産プロセスを完全にカーボンニュートラル化できるかどうかで競争することになります。循環経済のためのソリューションの開発の成否が、市場を支配する企業を決定するでしょう。

Fact.MR によると、低炭素化学製品の市場規模は 2025 年に 835 億米ドルに達すると予測されています。需要は 2035 年まで 年平均成長率 5.8% で伸び、予測期間(2025 年から 2035 年)の終わりには 1,472 億米ドルに達すると予測されています。

市場動向

低炭素化学製品の需要に影響を与える推進力は何か?

「グローバルなサステナビリティ目標が、低炭素化学ソリューションへの産業変革を推進」

化学産業の変革は、基本的に、グローバルなサステナビリティへの取り組みと、気候変動への緊急の対応の必要性によって推進されています。さまざまなセクターの企業が、科学に基づく排出削減目標をますます採用しており、低炭素の化学代替品に対する巨大な需要が生まれています。投資家の圧力、ステークホルダーの期待、気候関連ビジネスリスクの認識の高まりも、この動きを後押ししています。

炭素価格設定メカニズムやその他の排出権取引制度は、各地域に、低炭素ソリューションへの移行を支援するさまざまな経済的インセンティブを提供しています。これにより、企業は、環境目標の達成という観点だけでなく、顧客のサステナビリティに対する意識が高まっている市場で競争優位性を獲得するという観点からも、低炭素化学物質の導入の価値を認識しやすくなります。

2025年の北米の低炭素化学物質市場は、250億米ドル、CAGR 5.9%と推定されています。

規制の進化は、低炭素化学物質と持続可能な生産手法の市場機会にどのような影響を与えるのでしょうか?

「規制の枠組みの進化が、持続可能な化学分野に新たな市場機会を創出」

世界中で絶えず進化する規制の枠組みは、低炭素化学物質市場の強力な推進力となっています。政府による排出規制の強化や、持続可能な化学物質の生産に対する優遇措置は、持続可能な化学物質の生産を後押ししています。この規制の枠組みは、コンプライアンス義務と革新的なソリューションの市場機会の両方を設定しています。

企業は、規制基準を満たす、あるいはそれを上回る新製品や新プロセスを開発することで対応し、市場の成長を推進しています。地域間の環境基準の調和により、低炭素技術への長期投資のためのより予測可能なビジネス環境が生み出されています。

低炭素化学品の市場競争企業が直面する主な制約は何ですか?

「複雑なサプライチェーンの統合が、市場拡大と新技術の採用を遅らせています」

低炭素化学物質の導入には、新しい生産方法を既存のサプライチェーンに統合する必要があります。原材料サプライヤーからエンドユーザーまで、複数の関係者を調整する作業は複雑であり、市場拡大の迅速な進展を妨げる要因となっています。企業は、コスト競争力を維持しながら、新しいサプライヤーとの関係を管理し、さまざまな物流ソリューションを開発し、一貫した製品品質を確保する必要があります。

すでに確立されているサプライネットワークの再構築、および新しい持続可能な生産方法に対応するための新しいインフラストラクチャの構築には、多額の投資と調整が必要となります。市場の小規模なプレーヤーにとっては、こうした移行を適切に管理するためのリソースや規模を十分に備えていない場合が多いため、これは特に困難な課題となります。

国別インサイト

低炭素化学品市場の CAGR 予測(国別

米国の政策と産業のイノベーションは、低炭素化学品市場の成長にどのように貢献していますか?

「革新的な政策の枠組みと強力な産業基盤が、低炭素化学品の成長を推進しています」

2025 年から 2035 年にかけて、アメリカの低炭素化学品は 6.1% の成長率で拡大すると予測されています。

アメリカは、政策支援、産業の革新、市場需要が相まって、低炭素化学品にとって非常に魅力的な市場機会となっています。米国は化学製品の製造インフラが充実しており、新技術の導入に理想的な場所です。連邦政府および州政府は、税制優遇措置や研究助成金を通じてクリーン技術の開発を支援する取り組みを推進しており、市場の成長をさらに促進しています。

強力な研究機関やスタートアップのエコシステムによる持続可能な生産手段、そして持続可能性に対する企業の取り組みの重要性の高まり、環境問題に対する消費者の意識の高まりにより、継続的なイノベーションが実現しています。

2025 年までに、アメリカ市場は 164 億米ドル、2025 年から 2035 年までの絶対的な市場規模は 133 億米ドルに達すると予測されています。

中国は、低炭素化学物質メーカーにとって収益性の高い市場となる可能性が高い理由は何でしょうか?

「中国の産業変革と環境政策が、低炭素化学物質に大きなチャンスをもたらす」

中国市場は、2025年から2035年の予測期間において、6.2%のCAGRで成長すると予想されています。

中国の巨大な産業基盤と野心的な環境目標は、低炭素化学製品の市場の可能性の基盤となっています。カーボンニュートラル達成への取り組みが急務となっているため、持続可能な技術や製造プロセス分野に大規模な投資が行われています。政策、補助金、研究資金による政府支援により、市場の成長に良好な環境が整っています。

中国は化学製品製造において巨大な市場であり、さらに大規模な成長の機会も秘めています。生産化学製品を通じて持続的な発展を実現するための、技術革新と産業の高度化に向けた方向性があります。消費者や企業の環境意識の高まりは、グリーン製品に対する需要を非常に強く後押ししており、多くの用途において低炭素化学製品の非常に堅調な市場を形成しています。

2035 年までに、中国の低炭素化学製品の市場規模は 277 億米ドルに達すると予測されています。

カテゴリー別インサイト

バイオベースのポリマーは、低炭素化学製品および持続可能な用途の開発にどのように貢献していますか?

「バイオベースの化学製品は、生産の飛躍的進歩と市場での受容の拡大を通じて、持続可能なイノベーションを推進しています」

この市場は、バイオベースの化学物質種類のセグメントの利用によって牽引されており、2035年には5.8%の成長率が見込まれています。

バイオベースの化学物質は、技術の進歩と市場での受容の拡大に牽引され、低炭素化学物質市場で急成長している分野です。再生可能な生物資源から製造されるこれらの化学物質は、石油化学製品から製造される従来の代替品に比べ、二酸化炭素排出量の削減において大きなメリットがあります。

このセグメントは、より効率的かつ安価に実施できるバイオテクノロジーおよび発酵プロセスの継続的な改善の恩恵を受けています。持続可能な製品に対する消費者の需要の高まりは、包装からパーソナルケアに至るまで、多くの用途で強い需要を生み出しています。また、これらの化学物質の多くは生分解性またはリサイクル可能であるため、バイオベースセグメントは循環経済原則ともよく調和しています。

予測によると、2025 年までに、バイオベースの化学物質の種類別カテゴリーの世界の市場規模は 324 億米ドルに達すると見込まれています。

低炭素化学物質は、持続可能性とエネルギー効率の目標を達成するために、建設資材をどのように変革しているのでしょうか?

「建設資材セクターは、低炭素化学物質の革新と基準によって変化しています」

2025 年末までに、建設資材の最終用途産業セグメントは 28.4% の市場シェアを占める見通しです。

建設資材は、低炭素化学品の最大の成長分野のひとつです。建築基準や規制における持続可能性の要件の高まりが、この機会を後押ししています。低炭素セメントの代替品から持続可能な断熱ソリューションまで、低炭素化学品は、環境に優しい建設資材の開発に欠かせないものです。この分野では、グリーンビルディング認証や環境性能基準の採用により、安定した需要が生まれています。

企業は、製造工程での炭素排出量を削減する建設資材の開発に研究開発投資を行っています。また、建物のエネルギー効率にも注目が集まっています。市場の成長にとって有望な傾向としては、世界中で持続可能な都市開発やインフラプロジェクトがますます重視されていることが挙げられます。

2025 年、建設資材の最終用途業界セグメントにおける世界の低炭素化学物質市場は、211 億米ドルの純資産を生み出すと予測されています。

競争環境

低炭素化学物質市場の主要企業は、SABIC、BASF SE、Dow Inc.、LanzaTech、Total Energies SE、Neste Corporation、Genomatica、Braskem、Covestro AG、LyondellBasell Industries、DuPont、三菱化学です。

各社は、問題解決と創造的なソリューションの提供により、新規顧客を獲得し、競争力を維持するために、収益の大部分を研究開発に投じています。各社は、他の企業と競争するために、業界特有のニーズを満たす問題に対応したカスタマイズされた製品を開発しています。

- 2024年3月、BASF SE は、建設用途向けの新しいバイオベースのポリオール製品シリーズを発売しました。この製品は、従来の代替品に比べ、二酸化炭素排出量を最大 40% 削減します。この開発には、広範な試験および認証プロセスが含まれ、従来型製品と同等の性能が実証されています。

- 2023年7月、Evonik Industries は、化学製品製造用の酵素プロセスを専門とするバイオテクノロジー企業を買収し、低炭素化学製品製造における地位を強化しました。

Fact.MR は、最近発表したレポートで、各地域における低炭素化学製品の主要メーカーの価格帯、売上高の伸び、生産能力、および推測される技術拡大に関する詳細情報を提供しています。

低炭素化学製品市場のセグメント化

- 化学の種類別:

- バイオベースの化学製品

- リサイクル炭素化学製品

- グリーン水素由来の化学製品

- 用途別:

- 農業

- 包装

- 建設

- 自動車

- 生産技術別:

- 炭素回収・利用(CCU

- 再生可能原料の処理

- グリーンケミストリー

- 最終用途産業別:

- 建設資材

- 自動車・輸送

- 包装

- 農業

- その他(エネルギー

- 地域別:

- 北米

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- 1. 概要

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 4. 2020年から2024年の世界的な需要分析、および2025年から2035年の予測(過去の分析および将来予測を含む

- 5. 価格分析

- 6. 2020 年から 2024 年までのグローバル分析および 2025 年から 2035 年までの予測

- 6.1. 化学物質の種類

- 6.2. 用途

- 6.3. 生産技術

- 6.4. 最終用途産業

- 7. 2020 年から 2024 年までのグローバル分析および 2025 年から 2035 年までの予測(化学物質の種類別

- 7.1. バイオベースの化学物質

- 7.2. リサイクル炭素化学物質

- 7.3. グリーン水素由来の化学物質

- 8. 2020年から2024年の世界分析および2025年から2035年の予測、用途別

- 8.1. 農業

- 8.2. 包装

- 8.3. 建設

- 8.4. 自動車

- 9. 2020年から2024年の世界分析および2025年から2035年の予測、生産技術別

- 9.1. 炭素回収および利用(CCU

- 9.2. 再生可能原料の処理

- 9.3. グリーンケミストリート

- 10. 2020年から2024年の世界分析および2025年から2035年の予測、最終用途産業別

- 10.1. 建設資材

- 10.2. 自動車および輸送

- 10.3. 包装

- 10.4. 農業

- 10.5. その他(エネルギー

- 11. 2020 年から 2024 年までの世界分析および 2025 年から 2035 年までの予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. 西ヨーロッパ

- 11.4. 東ヨーロッパ

- 11.5. 東アジア

- 11.6. 南アジアおよび太平洋

- 11.7. 中東およびアフリカ

- 12. 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 13. ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 14. 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 15. 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 16. 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 17. 南アジアおよび太平洋地域の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 18. 2020年から2024年のMEAの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 19. 30カ国の化学種類、用途、生産技術、および最終用途産業別の2025年から2035年の売上予測

- 20. 市場構造分析、主要企業別市場シェア分析、競争ダッシュボードを含む競争展望

- 21. 企業プロファイル

- 21.1. SABIC

- 21.2. BASF SE

- 21.3. Dow Inc.

- 21.4. LanzaTech

- 21.5. TotalEnergies SE

- 21.6. Neste Corporation

- 21.7. Genomatica

- 21.8. Braskem

- 21.9. Covestro AG

- 21.10. LyondellBasell Industries

- 21.11. DuPont de Nemours

- 21.12. 三菱化学株式会社

- 21.13. その他の主要企業

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/