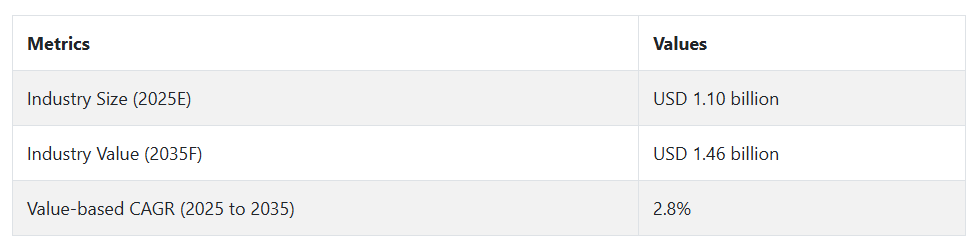

2025 年以降、この産業はよりイノベーション主導型になり、特に環境問題への関心の高まりから、バイオテクノロジーを統合した燻蒸剤やバイオベースの代替品が研究の対象となるでしょう。EU やアジアの一部の地域では規制がさらに強化され、2020 年代後半には、さらに多くの旧来の化合物が使用禁止になる可能性があります。

しかし、効果的な土壌および収穫後の害虫防除のニーズは、特に高付加価値の園芸および穀物生産経済において、引き続き着実な成長の原動力となるでしょう。この成熟した業界では、戦略的提携と精密燻蒸に関する研究開発が競争優位性を決定する要因となるでしょう。

農業用燻蒸剤業界に関する Fact.MR の調査

Fact.MR が米国、西ヨーロッパ、日本、韓国における 500 人のステークホルダーを対象に実施した最近の調査では、農業用燻蒸剤市場における共通の優先事項として、害虫の駆除効果 (78%) と散布の精度 (69%) が最も顕著に挙げられました。

ただし、地域による違いは顕著です。米国では、大規模農業が、多目的燻蒸剤および GPS ガイドによる注入技術の需要を牽引しており、62% がこのようなソリューションを好んでいます。西ヨーロッパでは、環境コンプライアンスが関係者の関心事の大半を占めており、81% がエコフレンドリーな製剤、55% が EU の厳格な規制や有機農業の傾向による低 VOC 要件を重要視しています。

一方、土地所有が分散している日本と韓国では、事前混合型で低容量・高濃度の防虫剤が好まれています。興味深いことに、日本の回答者の22%のみがデジタル追跡ツールを積極的に活用しており、ROIの不明確さや互換性の課題が理由として挙げられています。

世界的に、包装および散布機器の素材としては、金属製容器(71%)が好まれていますが、ヨーロッパでは生分解性ライナーが普及しつつあります。世界的に大きな懸念事項は、原材料価格の高騰で、88% の回答者がコスト圧力を指摘しています。ただし、価格に対する感応度はさまざまで、米国およびヨーロッパ市場では規制順守のためにコストの上昇を受け入れていますが、アジア市場では 1 ヘクタールあたり 50 ドル以下のコスト維持に重点が置かれています。

主な障害としては、ヨーロッパでの認証の遅れ、米国での熟練した散布作業者の不足が挙げられます。一方、各地域のエンドユーザーは、取り扱いの難しさや研修のばらつきを指摘しています。投資戦略は、こうした地域ごとの微妙な違いを反映しています。米国は自動化を重視し、ヨーロッパは生物防虫剤への移行を進め、アジアは保存性が高くコンパクトな包装に投資しています。規制の圧力はヨーロッパで最も強く、アジアは比較的緩やかですが、技術主導の環境にあります。

市場分析

この産業は、土壌伝染害虫に対する懸念の高まりと規制監督の強化を主な要因として、緩やかな成長が見込まれています。エコフレンドリーな製剤と精密な散布技術におけるイノベーションが、重要な差別化要因として浮上しています。認定散布業者、環境基準に準拠した製造業者、および生物防虫剤に投資している地域が最大の恩恵を受ける一方、段階的に廃止される有効成分に依存している従来の化学製品メーカーは、地位を低下させる可能性があります。

ステークホルダーのための最優先の戦略的課題、リスク評価、および注目すべき事項

変化する燻蒸剤の動向に対応するため、ステークホルダーは 3 つの戦略的課題に焦点を当てる必要があります。特に、西ヨーロッパや日本など、環境規制の厳しい産業では、バイオベースの低毒性燻蒸剤への移行が最優先課題です。バイオ燻蒸剤およびリスク低減化学物質代替品の研究開発とマーケティングに先駆けて投資を行うことで、将来の規制変更におけるリーダーシップと地位を確保することができます。

次に、IoT 対応機器と自動コンプライアンスモニタリングによる燻蒸作業のデジタル化は、安全性、トレーサビリティ、および規制順守に対する要求の高まりに対応するために不可欠です。

最後に、地域提携やライセンスモデルの強化により、ステークホルダーは、特に EU や韓国のような参入障壁の高い産業における複雑な現地規制を克服すると同時に、販売代理店との提携や M&A を通じて成長に乗ることができます。ただし、3 つの重大なリスクを注意深く監視する必要があります。

ただし、3 つの重大なリスクを注視する必要があります。従来型の燻蒸剤に対する規制禁止の可能性が高いこと、グローバルサプライチェーンの不確実性による原材料価格の高騰リスクが中程度であること、そして開発途上国における認定技術の普及の遅れに関連するリスクが高いことです。

経営層では、短期的な対策として、バイオ防虫剤の実現可能性を評価する実現可能性分析の実施、規制当局との連携によるラベル表示や有効成分規制の変更予測、安全かつ適切な使用を可能にするための集中的なトレーニングとインセンティブプログラムを通じた認定施工者ネットワークの拡大が挙げられます。

経営陣向け

規制が強化され、コストに敏感な環境において優位性を維持するためには、顧客はバイオベースの精密適用型農業用燻蒸剤への転換を加速しなければなりません。このインテリジェンスは、特に成長が見込まれるヨーロッパおよび韓国の産業において、環境に配慮した製剤およびスマートな適用システムに関する研究開発と商業化の優先順位を再調整する緊急の必要性を強調しています。

認定施用者ネットワークおよび地域パートナーシップへの短期的な投資により、コンプライアンス、ブランドの信頼、および参入が困難な地域へのアクセスを確保することができます。ロードマップは、量中心の販売から、持続可能性の要求と業務効率という 2 つの圧力に対応できる、差別化された技術統合型ソリューションへと転換する必要があります。

セグメント別分析

種類別

Fact.MR の分析によると、クロロピクリンは種類別で最も収益性の高いセグメントとなり、2025年には 30.0% のシェアで成長すると予想されています。クロロピクリンは、真菌、線虫、雑草など、さまざまな害虫を幅広く駆除する効果があるため、農業の燻蒸に広く使用されています。土壌や倉庫の燻蒸における効果と作用の速さが最も高く評価されています。

クロロピクリンは害虫の細胞活動を阻害することで作用し、播種前後の作物保護に信頼できる選択肢です。一方、メチルブロマイドなどの他の燻蒸剤と混合して使用されることが多く、これにより効果と制御可能な害虫の範囲を拡大できます。土壌への効果的な浸透と持続的な作用により、多様な農業生態系での適用に適しています。

形態別

ガス形態が最も収益性が高く、2025年には40.0%のシェアを占めると予想されています。ガス形態は、土壌や貯蔵環境における優れた浸透性と均一な分布のため、農業用燻蒸剤として広く使用されています。ガス状燻蒸剤は土壌粒子を通過しやすく、線虫、真菌、昆虫、雑草の種子など、深い層やアクセス困難な空間にも効果的に作用します。この形態は、その有効性を発揮するには、区域全体に均一に曝露することが重要な、植え付け前の土壌処理や大規模な貯蔵用途に特に有利です。

さらに、ホスフィン、臭化メチル、クロロピクリンなどのガスは作用が早く、残留物がほとんどないため、使用後の作物の安全性と品質の維持に役立ちます。また、揮発性であるため、自動化システムや加圧システムを使用して散布することができ、認定散布者の安全性と効率が向上します。

作物種類別

果物や野菜は、土壌伝染害虫、真菌、線虫に感染しやすく、収穫量や産業の品質を大幅に低下させるため、農業用燻蒸剤による処理が広く行われています。これらの作物は、多くの場合、集中的な栽培が必要であり、わずかな害虫の発生でも大きな経済的損失につながる高付加価値の分野で栽培されています。植え付け前の燻蒸は、果物や野菜の健康、外観、保存期間を維持するために不可欠な、害虫のない栽培環境を確保するのに役立ちます。

さらに、多くの果物と野菜は収穫後、長期にわたって貯蔵され、その間害虫の被害を受けやすいため、倉庫燻蒸は製品品質を維持するための重要な工程です。世界的な需要と輸出向けの厳格な品質基準に対応するため、果物と野菜の生産者は、植物検疫基準を満たし、出荷拒否を回避するために燻蒸剤に依存しています。果物と野菜のセグメントは最も利益率が高く、2025年には40.0%のシェアを占めると予測されています。

用途別

土壌セグメントは最も収益性が高く、2025年には65.0%のシェアを占めると予測されています。土壌は、作物が害虫、病原菌、雑草と接触する主要な媒体であるため、農業用燻蒸剤の最も一般的な用途分野です。植え付け前に土壌燻蒸を行うと、作物の成長を阻害したり損傷を与える線虫、真菌、細菌、雑草の種子を駆除し、清潔な栽培環境を確保することができます。これは、土壌の健康状態が収量、品質、収益性に直接影響する果物、野菜、観賞用植物などの高付加価値で集約的な作物にとって特に重要です。

播種前燻蒸は、根の成長を促進し、不要な植物との競争を軽減することで、栄養分の吸収を向上させます。さらに、土壌燻蒸は、発芽後の化学薬品使用に過度に依存せずに長期的な害虫防除を目指す統合害虫管理(IPM)戦略の一環としてよく採用されます。輸出指向の国では、特に園芸品輸出の場合、出荷前に害虫不検出証明書を要求する規制枠組みにより、土壌燻蒸が支援されています。

害虫駆除手段別

2025年には、ターポリン燻蒸セグメントが 34.0% と最高のシェアを占める見通しです。ターポリン燻蒸は、その費用対効果、シンプルさ、さまざまな農業条件への幅広い適用性から、農業用燻蒸剤業界で広く使用されています。この手段では、土壌や農産物の山を気体を通さないターポリンで覆い、燻蒸ガスを閉じ込め、深い浸透と均一な分布を確保します。

密閉環境の構築が困難な野外農業で特に好まれています。この方法は、複雑なインフラや高価な設備を必要としないため、開発途上国および先進国の中小規模の農業経営者に利用されやすいことから、農家に好まれています。ターポリン燻蒸は、野菜やイチゴなどの高付加価値作物の植え付け前の土壌処理に非常に効果的で、幅広い害虫、病原菌、雑草の種子を駆除します。

国別分析

米国

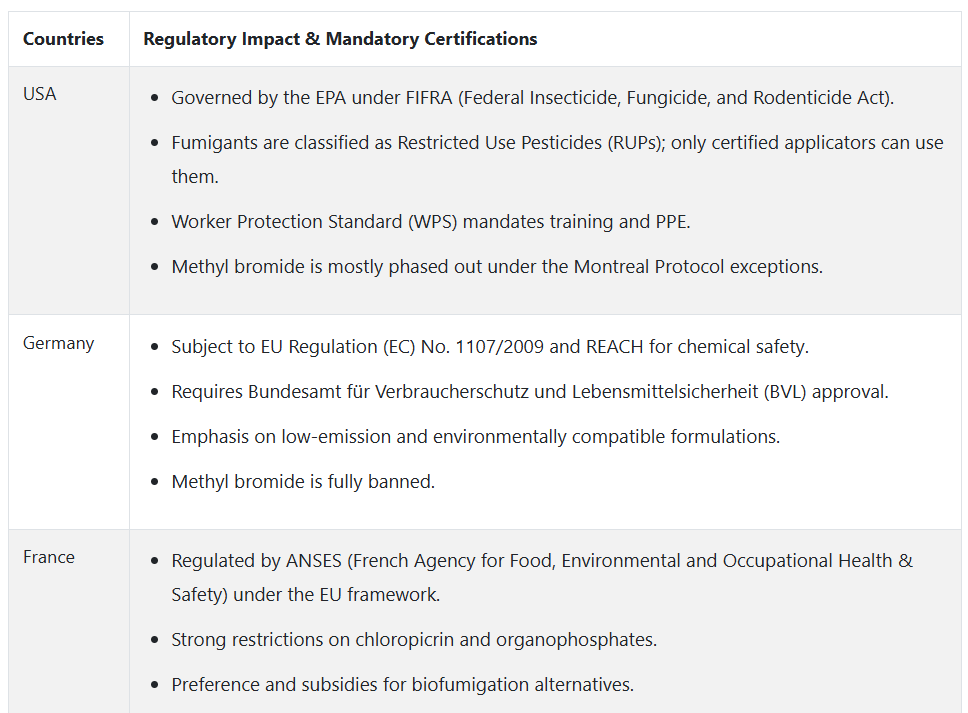

米国では、規制による制限や合成燻蒸剤に対する監視の強化により、2025 年から 2035 年までの予測期間において、この産業は CAGR 2.5% と、全体平均をわずかに下回る成長が見込まれています。

さらに、米国は、カリフォルニア州、テキサス州、フロリダ州などの主要農業州における集約的な農業手法を牽引力として、依然として生産量でトップクラスの産業です。高付加価値の果物、野菜、ナッツ、穀物への使用が、基礎的な需要を支えています。臭化メチルが段階的に廃止されたことで、その動向は変化していますが、クロロピクリンやメタムナトリウムなどの代替品が依然として主流です。

英国

英国の売上高は、評価期間において3.1% の CAGR で成長し、世界平均をわずかに上回ると予想されます。英国は、持続可能な農業とブレグジット後の規制管理に重点的に取り組んでいるため、害虫駆除手法に大きな変化が生じています。広域殺虫剤は規制上の課題に直面していますが、精密で毒性の低い製品に対する需要が高まっています。

倉庫や穀物、特に輸出保証や国際的な植物検疫要件の遵守のためには、燻蒸は依然として避けられません。英国の研究開発環境は、代替分子の開発や、土壌処理のための回収ガスや点滴灌漑などの燻蒸剤処理手段の開発を推進しています。

フランス

評価期間において、フランスの産業は2.6% の CAGR で成長すると予測されています。ブドウやリンゴなどの果物から穀物まで、国内における作物の多様性は、燻蒸剤の継続的な使用を支えています。しかし、農薬の使用を制限する積極的な政策が、燻蒸剤セグメントに圧力をかけています。

古くから使用されている燻蒸剤である 1,3-ジクロロプロペンおよびクロロピクリンは規制の対象となっており、より安全で生物学的製品への移行が進んでいます。高付加価値作物の土壌伝染病の防除および収穫後の穀物貯蔵が、この産業の中心的な用途です。

ドイツ

ドイツでは、2025 年から 2035 年にかけて CAGR 2.3% の成長が見込まれています。その主な理由は、同国の厳格な環境政策と化学物質を使用した農業の公的な抑制にあります。

さらに、精密農業や総合的害虫管理(IPM)の手段では、特に高密度温室栽培や収穫後の貯蔵において、燻蒸がバックアップ手段として依然として利用されています。燻蒸処理された農産物や穀物の輸入も、倉庫の燻蒸需要を若干押し上げています。

イタリア

イタリアでは、この産業は予測期間中に 2.7% の CAGR で成長し、世界平均を若干下回ると予測されています。同国の果物、野菜、ブドウ産業は、特に害虫の被害が深刻な南部において、土壌燻蒸剤の需要を牽引し続けています。

メタナトリウムとクロロピクリンは、燻蒸処理における主要な選択肢であり続けていますが、地下水汚染の懸念から、より局所的な適用技術への移行が徐々に進んでいます。イタリアの輸出志向型の農産食品サプライチェーン、特にトマトやワイン用ブドウのサプライチェーンでは、収穫後の害虫駆除が必要であるため、倉庫の燻蒸は依然として重要な役割を担っています。

韓国

韓国では、厳格な食品安全規制、輸出規制、付加価値の高い農業への注目の高まりを背景に、2025年から2035年にかけてCAGR 3.3%の成長が見込まれています。

韓国は穀物の輸入に大きく依存しており、そのため、ホスフィンや制御雰囲気燻蒸剤を用いた集中的な倉庫燻蒸作業が必要となっています。国内では、耕作可能な面積が狭く、集約的な生産が行われているため、害虫や病気の発生率が高く、特に野菜温室用土壌燻蒸剤の需要が高まっています。

日本

日本の売上高は、世界全体の成長率と同様に、2025 年から 2035 年にかけて CAGR 3.0% で成長すると予想されています。農業の構造的な細分化、高付加価値作物の栽培、農家の高齢化が進む日本では、信頼性が高く、省力化に優れた害虫駆除手段が求められています。土壌燻蒸は、温室で栽培される野菜や根菜類で一般的に行われていますが、米や穀物の貯蔵では、倉庫の燻蒸が依然として重要となっています。

持続可能な燻蒸剤や自動化に対する規制の支援も、この分野のイノベーションを後押ししています。さらに、国内の研究開発は、消費者の需要や環境基準に合わせて、精密な散布と残留量の最小化にますます重点を置いています。気候変動が激化するにつれて、害虫の被害も増加すると予想され、効果的な燻蒸戦略の必要性がさらに高まるでしょう。日本の農業構造に合わせたイノベーションが、今後 10 年間で勢いを増すでしょう。

中国

中国の産業は、2025 年から 2035 年にかけて CAGR 2.9% の成長が見込まれ、世界平均をわずかに上回ると予測されています。世界最大の農業生産国である中国では、食品の品質維持、収穫後の損失の最小化、国内食品基準の高度化に対する要求が高まっており、需要が堅調に推移しています。リン化水素を用いた倉庫燻蒸は、特に大規模な穀物貯蔵施設や商品流通センターで依然として広く採用されています。土壌燻蒸剤は、果物や野菜の温室栽培において、特に長江デルタ地域と珠江デルタ地域で人気が高まっています。

さらに、食料安全保障と貯蔵インフラの改善を促進する政府主導の取り組みが、効果的な燻蒸手法の需要をさらに後押ししています。また、輸出指向型農業への注目が高まる中、グローバル基準に準拠した燻蒸プロトコルと残留物管理の採用が進んでいます。

オーストラリアおよびニュージーランド

これらの国々では、2025 年から 2035 年にかけて、この産業は CAGR 2.8% の成長が見込まれています。オーストラリアでは、特に穀物、畜産、園芸などの大規模農業が、燻蒸剤の需要を引き続き押し上げています。ニュージーランドはオーストラリアに比べて農業の規模が比較的小さいため、コスト効率が高く、効率的で、容易に規模拡大が可能なソリューションが重視されています。

さらに、農業における持続可能性がますます重視される中、オーストラリアのステークホルダーは、有効性と環境コンプライアンスの両方を満たすソリューションをますます求めるようになっています。GPS による散布システムなどの精密農業の導入により、高効率の燻蒸剤の需要が拡大すると予想されます。さらに、規制の圧力はヨーロッパほど厳格ではありませんが、より安全で VOC の少ない製品への移行が顕著であるため、市場の動向に影響を与えています。

有機農業のリーダーであるニュージーランドでは、バイオベースの燻蒸剤や低毒性の製品の需要が拡大すると予想されます。さらに、ニュージーランドの規制はヨーロッパほど厳格ではありませんが、持続可能な農業という世界的な潮流に合わせて、環境に優しい慣行を推進し続けています。デジタルトレーサビリティツールの導入は、より緩やかなものとなる見通しですが、今後徐々に拡大していくでしょう。

競争環境

この産業は、BASF SE、Syngenta AG、UPL Limited、ADAMA Ltd. などの多国籍企業が大きなシェアを占める、中程度の集中度です。世界が持続可能な農業に注力する中、これらの業界大手企業は、より新しく、より安全で、より環境に優しい燻蒸剤を開発するために、研究開発に多額の投資を行っています。また、流通ネットワークの拡大や、農家、協同組合、研究機関との戦略的パートナーシップの構築など、製品の普及と有効性の向上を図る戦略も展開しています。

2024 年、シンジェンタ AG は、貯蔵穀物用途向けの、効果と安全性が向上した新しいホスフィン燻蒸剤を発売しました。同様に、UPL Limited は、業界が環境負荷の少ない製品への移行を進める中、収穫後の作物保護を目的とした低毒性の燻蒸剤を発売し、2025 年に燻蒸剤の製品ラインナップを拡充しました。これらの発売は、規制の要件と、より安全な農業投入物を求める消費者の要求の両方に応える、各社の取り組みを反映しています。

競争の動向は、戦略的な合併や買収も影響しています。例えば、インドの農薬会社である Safex Chemicals は、2022 年 2 月に Shogun Lifesciences を買収し、燻蒸剤などの農業ソリューションのポートフォリオを拡大しました。このような合併や買収は、企業が製品の多様化を図り、業界での地位を固める上で役立っています。

競争分析

2025 年から 2035 年にかけて、いくつかの企業が、進化を続けるバイオベースのポリアミド業界で重要な役割を果たす見通しです。デュポンは、自動車、電子、産業分野における高性能材料のリーダーとしての優位性を活かし、2025 年までに 5.6% のシェアを獲得し、5-6% のシェアを維持すると予測されています。持続可能なポリマーの継続的な革新と自動車メーカーとの提携により、業界トップの地位を固めています。

ハネウェル・インターナショナルは、3.3% のシェア(3~4% 程度)を維持すると予想されており、特に航空宇宙、化学、産業オートメーション分野におけるグリーン製造能力とバイオベースの技術開発を活かし、その地位を固めています。同社は、環境に優しい代替品に注力しており、自動車および耐久消費財分野での需要の高まりに対応しています。

東レは、繊維の革新力および繊維生産におけるグローバルリーダーとしての強みを背景に、3.0% のシェアを安定的に維持すると予想されます。同社のバイオベースのポリアミド繊維は、持続可能な素材への関心の高まりを反映して、衣料、自動車内装、包装などの分野での需要が拡大しています。

2.8% のシェア(2.5~3%)が見込まれる三井化学は、排出量削減に取り組む自動車および製造分野をターゲットに、バイオベースのプラスチックおよびモノマーの先進的な研究を強みにしています。同様に、新日本製鐵化学も、高性能素材における伝統とグリーンテクノロジーへの戦略的シフトを背景に、業界全体の約 2.5%(2~3%)のシェアを見込んでいます。バイオベースのソリューションの需要が拡大する中、これらの企業は、サステナビリティに重点を置いたイノベーションと業界特有の強みを活かして、業界を牽引する立場にあります。

主要企業

-

- DuPont

- Honeywell International

- Toray Industries

- Mitsui Chemicals

- Nippon Steel Chemical

- Dow Chemical Company

- Syngenta International AG

- Nufarm Limited

- AMVAC Chemical Corporation

- ADAMA Agricultural Solutions Ltd.

- BASF SE

- UPL Limited

- Marrone Bio Innovations, Inc.

- Isagro S.p.A.

- Arkema Group

- Solvay Group

- Eastman Chemical Company

- DEGESCH America, Inc.

- Reddick Fumigants, LLC

- Vietnam Fumigation J.S Company

セグメント

種類別:

- 臭化メチル

- クロロピクリン

- ホスフィン

- メタムナトリウム

- 1, 3-ジクロロプロペン

- その他

形態別:

- 固体

- 液体

- ガス

作物別:

- 穀類

- 油糧種子および豆類

- 果物および野菜

- その他

用途別:

- 土壌

- 倉庫

害虫駆除手段別:

- ターポリン燻蒸

- 非ターポリン燻蒸

- 構造物燻蒸

- 真空チャンバー燻蒸

- その他

地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- 臭化メチル

- クロロピクリン

- ホスフィン

- メタムナトリウム

- 1, 3-ジクロロプロペン

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、形態別

- 固体

- 液体

- ガス

- 2020年から2024年の世界市場分析および2025年から2035年の予測、作物種類別

- 穀物および豆類

- 油糧種子および豆類

- 果物および野菜

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 土壌

- 倉庫

- 2020年から2024年の世界市場分析および2025年から2035年の予測、害虫駆除手段別

- 防水シート燻蒸

- 非防水シート燻蒸

- 構造物燻蒸

- 真空チャンバー燻蒸

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、国別

- 南アジア市場分析 2020年から2024年および2025年から2035年の予測、国別

- オセアニア市場分析 2020年から2024年および2025年から2035年の予測、国別

- 2020年から2024年のMEA市場分析および2025年から2035年の予測(国別

- 主要国の市場分析

- 市場構造分析

- 競争分析

- DuPont

- Honeywell International

- Toray Industries

- Mitsui Chemicals

- Nippon Steel Chemical

- Dow Chemical Company

- Syngenta International AG

- Nufarm Limited

- AMVAC Chemical Corporation

- ADAMA Agricultural Solutions Ltd.

- BASF SE

- UPL Limited

- Marrone Bio Innovations, Inc.

- Isagro S.p.A.

- Arkema Group

- Solvay Group

- Eastman Chemical Company

- DEGESCH America, Inc.

- Reddick Fumigants, LLC

- Vietnam Fumigation J.S Company

- 使用仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/