手術件数の増加、慢性疾患の管理、救急医療の需要が、製品の使用を安定的に押し上げています。同時に、各国政府は新興産業における医療インフラの拡充に資金を投入しており、公立病院ネットワークを通じて購入をさらに推進しています。

製品の入手可能性が高まっていることに加え、製品の性能や適合性に対する要件も厳格化しています。サステナビリティは、ソフトながら重要な推進要因として浮上しています。医療施設は、感染対策と地球環境への責任のバランスを取りながら、生分解性で再利用可能な医療機器への移行を徐々に進めています。この傾向に適応し、より高い品質認証を取得した企業は、大規模な病院ネットワークの優先サプライヤーとなるでしょう。

価格圧力、サプライチェーンの混乱、規制の違いにもかかわらず、この産業は堅調です。入院、外科手術、外来治療は一定のリズムで継続するため、需要は安定しており、この分野は堅調で、安定した業績を上げる企業にとっては長期的な成長が見込める分野です。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

病院用医薬品市場は、感染予防、物流の一貫性、およびコストパフォーマンスに対する需要の高まりとともに変化しています。世界のステークホルダーは、滅菌済みの単回使用製品、持続可能な調達、および現地調達を優先しています。

北米は環境に優しい医薬品を求めています。ヨーロッパはデジタル化による購買の透明性を重視しています。アジア太平洋地域は、輸入依存を最小限に抑えるため、現地生産に注力しています。感染対策、価格のバランス、信頼性の高いサプライチェーンは、病院用消耗品市場における世界的な課題となっています。

技術の採用は地域によって異なります。RFID タグは北米で主流、ヨーロッパでは自動調剤、アジア太平洋地域ではモバイル購入が台頭しています。料金、規制の進化、商品価格の変動も、供給の安定化における課題となっています。

病院用品市場への投資は、生分解性製品、現地調達、電子調達システムに重点が置かれています。地域環境によって異なりますが、サステナビリティ、トレーサビリティ、現地調達に関する規制は地域ごとに異なります。

戦略的優先事項としては、規制の遵守、AI を活用した業務効率の向上、現地パートナーシップの構築などが挙げられます。サプライチェーンの混乱、規制の違反、持続不可能な事業運営は、対処すべき脅威です。病院用品市場で成功し、将来に備えた回復力を持つ企業となるためには、イノベーション、デジタル調達、現地インフラ投資にグリーン素材を活用することが鍵となります。

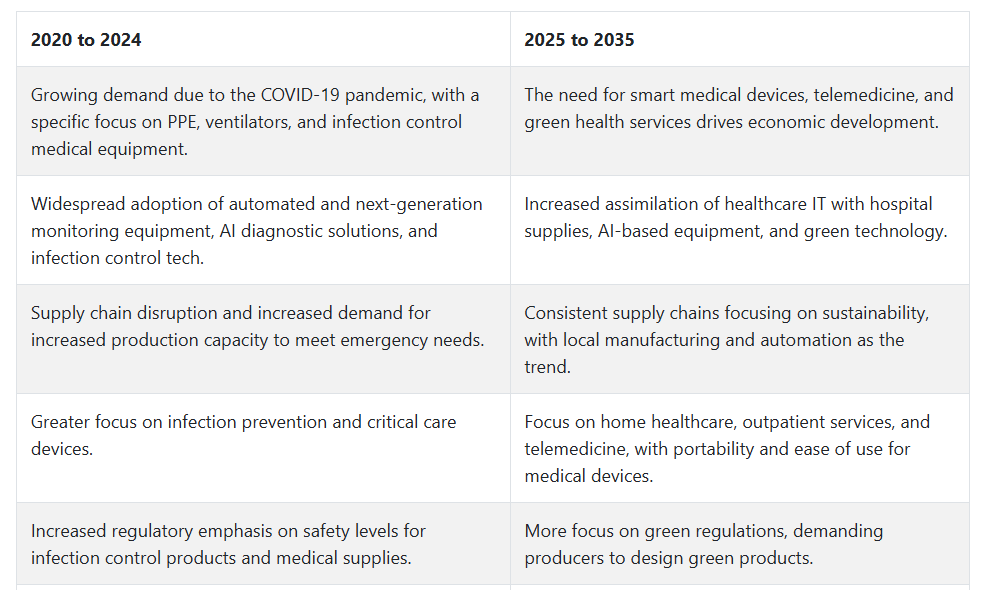

2020年から2024年までの市場の変化と2025年から2035年までの将来動向

2020年から2024年にかけて、病院用品市場は、主に世界的なCOVID-19のパンデミックの影響により、大きな変化を見ました。病院は、個人用防護具(PPE)、人工呼吸器、使い捨て消耗品など、医療用品の需要が前例のない急増を経験しました。

パンデミックは、集中治療を管理し、感染症の伝播を最小限に抑えるために、強固なサプライチェーンと高度な病院設備の必要性が明確になりました。これにより、病院用品市場では、自動患者監視装置、滅菌設備、感染制御ソリューションなどの高度な病院用品の採用が拡大しました。

2025年から2035年にかけて、病院用品市場は、より技術主導のソリューションへの移行とともに成長を続けていくでしょう。遠隔医療、遠隔患者モニタリング、人工知能の利用の拡大は、病院での医療用品の利用に革命をもたらし、患者ケアの向上につながります。

また、環境への配慮と再利用可能な医療機器、包装、消耗品がより重視されるようになり、サステナビリティも将来的に重要な役割を果たすでしょう。

在宅医療および外来サービスの拡大により、移動式医療機器の需要が増加し、病院用備品の多様化がさらに促進されます。さらに、情報のシームレスな共有とケアの連携を強化するため、病院用備品と IT 医療システムの調和がますます重要になります。

病院用備品市場の各国別分析

米国

米国の病院用備品市場は、予測期間において 7.2% の CAGR で成長すると予想されています。医療費の増加、技術革新、そして病院や外来手術センターの大規模なネットワークが、病院用医療用品の需要を牽引しています。手術用機器から手袋、ガウン、注射器などの使い捨て製品に至るまで、米国では大規模な医療提供体制により、大量の調達が行われています。

さらに、特に COVID-19 のパンデミック以降、感染対策が重視されるようになったことで、病院ネットワーク内の購入および在庫管理プロセスが強化されています。医療インフラのデジタル化および自動化は、備品の無駄を削減し、業務効率を向上させることにより、在庫管理の変化をさらに進めています。

価値重視の医療への移行により、高品質でコスト効率の高い製品の調達が容易になっています。手術センター、救急治療室、外来施設からの持続的な需要が、高い収益シェアを占めています。また、慢性疾患、高齢層、選択的手術による入院患者数の増加も、2035 年までの病院用備品の需要拡大要因となっています。

英国

英国の病院用品市場は、調査期間中に6.3% の CAGR を達成すると予想されています。この産業は、NHS が支配する組織化された中央集権的な医療制度に支えられており、医療施設に対する一貫した調達と標準化された品質要件が定められています。検査用手袋、手術用ドレープ、創傷ケア製品、感染管理材料などの病院用消耗品は、あらゆるレベルのサービスにおいて依然として中核的な役割を果たしています。

さまざまな国家保健プログラムの一環として病院の近代化が進められていることから、技術的に差別化され、環境に優しい病院用機器の需要が拡大しています。環境の持続可能性に対する意識の高まりも購買行動に影響を与え、生分解性およびリサイクル可能な素材への移行が進んでいます。

調達体制と国家契約により、シームレスな製品供給と価格効率に優れた、効率的なサプライチェーンマネジメントが実現しています。日帰り手術や外来患者数の増加に伴い、迅速な処理と感染管理を可能にする使い捨てパックや最小限の外科用セットの需要が高まっています。

フランス

フランスは、当期間において 6.1% の CAGR を記録すると予想されています。フランスは、完全な公的医療制度を運営しており、三次病院や地域保健機関における病院用製品の需要が安定しています。フランスでは品質管理と衛生基準に大きな重点が置かれており、これにより認証済みで高性能な製品の需要が促進されています。

手術室、救急部門、集中治療室(ICU)の容量拡大が継続し、無菌、使い捨て、特殊消耗品の需要が拡大しています。慢性疾患の発生率と高齢人口の増加に伴い、入院期間の延長と、ベッドリネン、患者監視消耗品、包帯材などの支援ケア材料の需要も増加しています。

さらに、病院の近代化や電子在庫システムへの戦略的な取り組みにより、調達効率が向上しています。国内メーカーや EU 基準のサプライヤーとのライセンス契約により、病院用品市場の安定供給と革新が確保されています。

ドイツ

ドイツの病院用品市場は、予測期間において 6.4% の CAGR で成長すると予想されています。ドイツは、病院インフラおよび医療製品の購入基準が厳格です。急性期医療、高齢者医療、リハビリテーション施設への健全な投資が、基本消耗品から専門手術機器まで多様な病院用品の安定した需要を後押ししています。

手術件数の増加と感染予防への重点化が、使い捨て手術セット、抗感染剤、バリア製品の需要を正当化しています。ドイツの病院ネットワークの分散型構造は、物流と倉庫管理の高度な自動化により支援された地域調達政策を可能にしています。

医療機器の国内生産を、信頼できる EU パートナーからの輸入に置き換えることで、製品の多様性と供給の安定が確保されています。病院がスマートでデジタル化された環境になるにつれて、技術を活用した備品や在庫管理システムの活用が拡大し、病院用備品市場の成長が飛躍的に進むと予想されます。

イタリア

イタリアの病院用備品市場は、調査期間中に 5.9% の CAGR で成長すると予想されています。イタリアの病院では、高齢患者の増加や非感染性疾患の発生率の上昇により、消耗品や保護具の需要が高まっています。

国や地域の医療機関は、手術、診断、救急医療などの病院機能の強化に投資を行っています。イタリアの医療施設は、医療用品の調達において、規制要件の遵守、高い品質基準、および費用対効果の重要性を重視しています。

診断施設の拡大と在宅ケアの普及も、使い捨てや携帯可能な医療用品の新たな需要を生み出しています。さらに、最近の流行病対策として発表された感染防止ガイドラインにより、病院は個人防護具(PPE)、消毒剤、使い捨て用品の在庫を増やしています。イタリアはEU全体で利用される医療用品調達システムと統合されており、適切なサプライチェーン管理が確保され、病院用医療用品市場が競争力を持っています。

韓国

韓国の病院用消耗品市場は、予測期間において 5.7% の CAGR で成長すると予想されています。都市化、医療インフラの整備、病院近代化に向けた政府の強力な取り組みが、病院用消耗品の需要を後押ししています。韓国の病院は、スマート技術の統合に注力しており、その結果、デジタル追跡可能な消耗品や在庫管理ソフトウェアの利用が増加しています。

がん、心血管疾患、外科手術による入院患者数の増加が、一次医療および専門医療用医療材料の需要を牽引し続けています。病院では、臨床上のニーズと規制上のニーズの両方を満たすため、滅菌済みでエコフレンドリーな使い捨て製品の採用がますます進んでいます。

強力な国内生産能力により、幅広い製品の納期厳守と競争力のある価格設定が保証されています。さらに、衛生と患者の安全に対する国民の意識の高まりにより、病院のプロトコルの遵守がさらに促進され、信頼性の高い供給の必要性がさらに強調されています。

日本

日本の病院用医薬品市場は、調査期間中に 5.8% の CAGR で拡大すると予想されています。日本の国民皆保険制度と高品質の医療サービスは、急性期、慢性期、リハビリテーションの各分野における病院用製品の安定した需要を保証しています。高齢化と併存疾患の増加により、長期入院が一般的になり、患者中心の消耗品の需要が拡大しています。

日本の病院は、効率性、清潔さ、高品質の医療を重視しており、その結果、使い捨ての医療用品、保護具、高度な創傷ケア製品の使用率が高くなっています。病院におけるスマートインフラやロボット技術の登場により、精密に設計された統合的な供給ソリューションのニーズも高まっています。

同国の厳格な規制環境により、製品の高品質が確保されており、政府による資金援助により、病院の改修やサプライチェーンの回復力が強化されています。消費者の現地メーカーに対する信頼度が高く、現地での研究開発が活発であることも、病院用供給品市場における製品の採用を後押ししています。

中国

中国の病院用品市場は、調査期間中に7.8%の年平均成長率で成長すると予測されています。特に第2級および第3級都市における公立・私立病院施設の著しい拡大が、病院用品の消費成長の主要な要因の一つです。中国の医療改革の優先事項には、感染制御、診断能力の向上、手術ケアの拡大が含まれ、いずれも医療消耗品と機器の需要を直接促進する要因となっています。

外傷、感染症、慢性疾患による入院患者数の増加により、手術中に使用する高品質の滅菌済み使い捨て用品の需要が高まっています。国際的な提携の増加に支えられた現地の生産能力により、製品の多様化と技術革新が可能になっています。

政府は、地方病院の収容能力の増強、医療調達システムの効率化、医療へのアクセスと手頃な価格の実現に重点を置いています。医療施設の透明性と業務効率の向上のため、デジタルサプライチェーン技術や電子調達モデルが急速に導入されています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの病院用消耗品市場は、予測期間中に 6.0% の CAGR を記録すると予想されています。医療の利用の増加、手術件数の増加、積極的な感染対策が、この地域における病院用消耗品の需要を牽引しています。両国とも、製品の品質、衛生、持続可能性に重点を置いた、資金力のある国民皆保険制度を整備しています。

病院は、ハイテク素材、抗菌コーティング剤、デジタル統合型医療用品を調達リストに順次追加しています。腫瘍学や集中治療などの専門医療部門の成長により、高品質の消耗品の需要は引き続き高まっています。

サプライヤーとの効果的な関係、現地生産能力、およびオープンな調達システムにより、製品の円滑な供給が促進されています。さらに、グリーンな医療実践への関心の高まりにより、特に外科および患者ケアの分野において、生分解性および再利用可能な医療用品の需要が拡大しています。

セグメント別分析

製品の種類

病院用消耗品市場は、製品の種類に基づいてセグメント化されており、手術用ガウンは手術用手袋と並んで主要なカテゴリーの一つです。2025年までに、手術用ガウンは病院用消耗品市場全体の25%を占め、手術用手袋は20%を占める見通しです。

手術用ガウンは、医療処置中の無菌環境を維持し、医療従事者と患者の両方を感染から保護する役割を果たしています。手術用ガウンは、高い耐液性と耐久性を備えた不織布や先進的な繊維など、さまざまな素材を使用して製造されています。

手術用ガウンを製造している企業としては、手術用ドレープやガウンで革新的なソリューションを開発している 3M や、医療分野における手術用ガウンの最大手サプライヤーの 1 つである Cardinal Health があります。

その他には、幅広い保護服を提供する Halyard Health や、快適さと保護性を高める通気性素材などの先進的な機能を備えたガウンを製造する Medline Industries があります。

手術用手袋は、手術、診察、その他の医療処置における衛生管理と病原菌の感染予防に不可欠です。手術用手袋は主にラテックス、ニトリル、またはビニールで製造されており、ニトリル手袋は穿刺やアレルゲンに対する耐性から、著しい成長が見られています。

手術用手袋を製造する他の主要企業には、高品質のMicroflexとHyflex手袋で知られる医療用手袋のトップメーカーであるAnsellと、KIMTECHブランドで幅広い手術用手袋を製造するKimberly-Clarkがあります。Top GloveとSupermax Corporationは世界最大の2大メーカーであり、広範で高性能な手袋のラインナップで病院用品市場を支配し続けています。

エンドユーザー別

エンドユーザー別では、病院と外来手術センター(ASCs)が病院用品市場の主要なカテゴリーです。2025年までに、病院が55%のシェアを占め、外来手術センターは25%に留まる見込みです。

病院用品市場における最大のエンドユーザーは病院です。病院は、手術用ガウン、手袋、滅菌器具、診断機器など、手術用用品の高い需要を示しています。病院は、軽微な手術から高度な専門手術まで、多くの手術や治療において、これらの用品を頻繁に補充する必要があります。

世界中で病院の数が増加していること、特に医療インフラが整備されつつある新興市場での増加が、このセグメントの病院用品市場における大きなシェアに寄与しています。バクスター・インターナショナル、メドトロニック、ジョンソン・エンド・ジョンソンなどの主要企業は、複雑な医療環境に対応した高品質な医療関連用品を病院に供給する役割を果たしています。

外来手術センター(ASC)は、病院での入院を必要としない手術ベースの手術を提供するために設計された独立した外来施設です。ASCは、病院用品市場における主要な最終ユーザーとして成長すると予想されています。

経費の抑制と患者の利便性の向上のために、医療の傾向が外来手術に移行していることから、病院用品に対する ASC の需要は増加するでしょう。Stryker や Boston Scientific などの企業は、外来患者向けの手術機器および用品を専門としており、その製品はまもなく成長する ASC 産業をターゲットとするでしょう。選択的手術の増加と低侵襲手術の増加により、ASC の活動と手術用品の需要は引き続き増加する傾向にあります。

競争の見通し

病院用消耗品市場は、主に、広範な製品ポートフォリオと円滑な流通ネットワークを有する少数の大手多国籍企業の存在の影響を受けて、競争が激化しています。Cardinal Health、Medline Industries、McKesson Corp. などの企業は、垂直統合の推進と広範なサプライヤーネットワークの構築により、病院用消耗品市場における優位性をさらに強化しています。こうした企業は通常、特に手袋、注射器、手術用ガウンなど、よりコモディティ化した供給品目において、大量調達とプライベートブランド化によってコスト優位性を確保しています。

Molnlycke Health Care AB は、臨床効果を向上させる創傷ケアおよび外科用ソリューションの革新を特徴としています。同社は、エコフレンドリーな取り組みへの移行により、サステナビリティを重視する欧州の医療業界において、そのブランド力をさらに高めています。一方、ドイツを拠点とするサプライヤーの B. Braun Melsungen AG は、ヨーロッパでの強固な地位を維持しつつ、研究開発と現地生産を組み合わせることで、新興産業への進出を加速しています。

McKesson Corp. は、病院サプライチェーンマネジメントのあらゆる側面を網羅する優れた流通と物流の革新により、事業拡大を続けています。Avanos Medical Inc. は、専門医療向けの感染予防機器やサービス契約など、ニッチな製品に注力しています。一方、3M Health Care Ltd および Ansell Healthcare は、抗菌製品および PPE 技術の開発に投資することで、リスクの高い臨床環境における地位を強化しています。

中東およびアジア太平洋地域では、地域サプライヤーが低コストの代替製品を投入しており、収益シェアの争いが激化しています。しかし、信頼性、規制順守、および長年の契約関係により、これらの地域では依然としてプレミアムブランドが支配的です。

主要企業の製品および事業

主要企業の洞察

Cardinal Health Inc. (15-20%)

大規模な流通ネットワークと多様な病院用供給品ポートフォリオを擁し、調達効率と病院とのパートナーシップに重点を置いて、病院用供給品市場をリードしています。

Medline Industries, Inc. (12-17%)

自社ブランドの開発とコスト効率の高い調達戦略に重点を置いた、病院用製品のフルラインアップを提供しています。

McKesson Corp. (10-14%)

データ駆動型の物流および統合流通システムを活用し、病院や大規模な医療ネットワークをサポートしています。

Molnlycke Health Care AB (8-12%)

外科および創傷ケアソリューションで際立った存在であり、環境の持続可能性と臨床医の研修に投資しています。

B. Braun Melsungen AG (7-11%)

静脈内療法および患者ケアにおける製品イノベーションに注力し、アジアおよび南米をターゲットとしたグローバル展開戦略を推進しています。

主要企業

- Cardinal Health Inc.

- Molnlycke Health Care AB

- Medline Industries, Inc.

- McKesson Corp.

- Avanos Medical Inc.

- B. Braun Melsungen AG

- Ansell Healthcare LLC

- 3M Health Care Ltd

- Vygon SA

- Paul Hartmann AG

セグメント

- 製品の種類別:

- 手術用ガウン

- 使い捨てガウン

- 再利用可能なガウン

- 手術用ドレープ

- 使い捨てドレープ

- 再利用可能なドレープ

- 手術用手袋

- 使い捨て手袋

- 再利用可能な手袋

- 手術用パック

- 栄養チューブ

- 手術用ガウン

- エンドユーザー別:

- 病院

- 外来手術センター

- 専門クリニック

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

目次

- 1. 概要

- 2. 市場の概要

- 3. 市場背景

- 4. 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 5. 世界市場 – 価格分析

- 6. 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 7. 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- 7.1. 手術用ガウン

- 7.1.1. 使い捨てガウン

- 7.1.2. 再利用可能ガウン

- 7.2. 手術用ドレープ

- 7.2.1. 使い捨てドレープ

- 7.2.2. 再利用可能ドレープ

- 7.3. 手術用手袋

- 7.3.1. 使い捨て手袋

- 7.3.2. 再利用可能手袋

- 7.4. 手術用パック

- 7.5. 栄養チューブ

- 7.1. 手術用ガウン

- 8. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、エンドユーザー別

- 8.1. 病院

- 8.2. 外来手術センター

- 8.3. 専門クリニック

- 9. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、地域別

- 9.1. 北米

- 9.2. 南米

- 9.3. ヨーロッパ

- 9.4. 東アジア

- 9.5. 南アジア

- 9.6. オセアニア

- 9.7. 中東およびアフリカ (MEA)

- 10. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 11. ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 12. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 13. 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 14. 南アジア市場分析 2020年から2024年および2025年から2035年の予測

- 15. オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 16. 2020年から2024年の中東およびアフリカ市場分析、2025年から2035年の予測

- 17. 2020年から2024年の新興国市場価値分析、2025年から2035年の予測

- 18. 市場構造分析

- 19. 競争分析

- 19.1. Cardinal Health Inc.

- 19.2. Molnlycke Health Care AB

- 19.3. Medline Industries, IncFalcon Technologies International L.L.C.

- 19.4. McKesson Corp.

- 19.5. Avanos Medical Inc.

- 19.6. B. Braun Melsungen AG

- 19.7. Ansell Healthcare LLC

- 19.8. 3M Health Care Ltd

- 19.9. Vygon SA

- 19.10. Paul Hartmann AG

- 20. 使用した仮定および略語

- 21. 調査方法

表

表 01: 2020 年から 2024 年までの世界市場規模(千台)の分析、および 2025 年から 2035 年までの予測、製品種類別

表 02:2020 年から 2024 年までの地域別世界市場規模(千台)分析および 2025 年から 2035 年までの予測

表 03:2020 年から 2024 年までの世界市場規模(百万米ドル)分析および 2025 年から 2035 年までの予測(製品種類別

表 04:2020 年から 2024 年までの世界市場規模(百万米ドル)分析および 2025 年から 2035 年までの予測、エンドユーザー別

表 05:2020 年から 2024 年までの世界市場規模(百万米ドル)分析および 2025 年から 2035 年までの予測、地域別

表 06:北米市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 07:北米市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、製品種類別

表 08:北米市場規模(千台)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、製品種類別

表 09:北米市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、最終ユーザー別

表 10:ラテンアメリカ市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 11:ラテンアメリカ市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、製品種類別

表 12:ラテンアメリカ市場規模(千台)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、製品種類別

表 13:北米市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、最終ユーザー別

表 14:ヨーロッパ市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 15:ヨーロッパ市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、製品種類別

表 16:ヨーロッパ市場規模(千台)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、製品種類別

表 17:ヨーロッパ市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、エンドユーザー別

表 18:東アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 19:東アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、製品種類別

表 20:東アジア市場規模(千台)の分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、製品種類別

表 21:東アジア市場規模(百万米ドル)の分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、最終ユーザー別

表 22:南アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 23:南アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、製品種類別

表 24:南アジア市場規模(千台)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、製品種類別

表 25:南アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、最終ユーザー別

表 26:オセアニア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 27:オセアニア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、製品種類別

表 28:2020 年から 2024 年までのオセアニア市場規模(千台)分析、および 2025 年から 2035 年までの予測、製品種類別

表 29:2020 年から 2024 年までのオセアニア市場規模(百万米ドル)分析、および 2025 年から 2035 年までの予測、エンドユーザー別

表 30:2020 年から 2024 年の中東およびアフリカ市場規模(百万米ドル)分析、および 2025 年から 2035 年の予測、国別

表 31:2020 年から 2024 年の中東およびアフリカ市場規模(百万米ドル)分析、および 2025 年から 2035 年の予測、製品種類別

表 32:2020 年から 2024 年の中東およびアフリカの市場規模(千台)分析、および 2025 年から 2035 年の予測、製品種類別

表 33:2020 年から 2024 年の中東およびアフリカの市場規模(百万米ドル)分析、および 2025 年から 2035 年の予測、最終ユーザー別

表 34:2020 年から 2024 年までの中国市場規模(百万米ドル)分析、および 2025 年から 2035 年までの予測、製品種類別

表 35:2020 年から 2024 年までの中国市場規模(千台)分析、および 2025 年から 2035 年までの予測、製品種類別

表 36:2020 年から 2024 年までの中国市場規模(百万米ドル)分析および 2025 年から 2035 年までの予測、エンドユーザー別

表 37:2020 年から 2024 年までのブラジル市場規模(百万米ドル)分析および 2025 年から 2035 年までの予測、製品種類別

表 38:ブラジル市場規模(千台)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、製品種類別

表 39:ブラジル市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、エンドユーザー別

表 40:インド市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、製品種類別

表 41:インド市場規模(千台)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、製品種類別

表 42:インド市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、エンドユーザー別

図表一覧

図 01:世界市場規模(百万米ドル)分析、製品種類別、2025 年および 2035 年

図 02:ラテンアメリカ – 医療支出(GDP 比率

図 03:中東 – 医療支出(GDP 比率

図 04:2024 年の世界各地域における外科手術件数の推定値

図 05:2020 年から 2024 年までの世界市場規模(千台)の分析および 2025 年から 2035 年までの予測

図 06:2024 年の地域別手術用ガウン(1 台あたり)の価格分析(米ドル

図 07:2035 年の地域別手術用ガウン(1 単位)の価格分析(米ドル

図 08:2024 年の地域別手術用ドレープ(1 単位)の価格分析(米ドル

図 09:2035 年の地域別手術用ドレープ(1 単位)の価格分析(米ドル

図 10:手術用手袋(10 個入り)の価格分析(米ドル)、地域別、2024 年

図 11:手術用手袋(10 個入り)の価格分析(米ドル)、地域別、2035 年

図 12:手術用パック(1 個あたり)の価格分析(米ドル)、地域別、2024 年

図 13:外科用パック(1 個あたり)の価格分析(米ドル)、地域別、2035 年

図 14:栄養チューブ(1 個あたり)の価格分析(米ドル)、地域別、2024 年

図 15:地域別、2035 年の栄養チューブ(1 個あたり)の価格分析(米ドル

図 16:2020 年から 2024 年までの世界市場規模分析(百万米ドル

図 17:2025 年から 2035 年までの世界市場規模予測(百万米ドル

図 18:2025 年から 2035 年までの世界市場における絶対的な機会(米ドル

図 19:2025 年および 2035 年の製品種類別世界市場シェア分析(

図 20:製品種類別世界市場の前年比分析(2025 年から 2035 年

図 21:製品種類別世界市場の魅力度分析(2025 年から 2035 年

図 22:エンドユーザー別世界市場シェア分析(2025 年および 2035 年

図23:グローバル病院用品市場 年間成長率分析(%)、エンドユーザー別、2025年から2035年

図24:グローバル市場魅力度分析、エンドユーザー別、2025年から2035年

図25:グローバル市場シェア分析(%)、地域別、2025年と2035年

図 26:2025 年から 2035 年までの地域別世界市場の前年比分析(%)

図 27:2025 年から 2035 年までの地域別世界市場の魅力度分析

図 28:2024 年の製品種類別北米市場シェア (E)

図 29:2024 年の北米市場価値シェア、エンドユーザー別 (E)

図 30:2024 年の北米市場価値シェア、国別 (E)

図 31:2020 年から 2024 年の北米市場価値分析 (百万米ドル)

図 32:北米市場予測(2025 年から 2035 年、百万米ドル

図 33:製品種類別北米市場魅力度分析(2025 年から 2035 年

図 34:エンドユーザー別北米市場魅力度分析(2025 年から 2035 年

図 35:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 36:2024 年のラテンアメリカ市場価値シェア(製品種類別)(E

図 37:2024 年のラテンアメリカ市場価値シェア(エンドユーザー別)(E

図 38:2024 年のラテンアメリカ市場価値シェア(国別 (E)

図 39:ラテンアメリカ市場規模分析(2020 年~2024 年、百万米ドル

図 40:ラテンアメリカ市場規模予測(2025 年~2035 年、百万米ドル

図 41:ラテンアメリカ市場魅力度分析(2025 年~2035 年、製品種類別

図 42:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(エンドユーザー別

図 43:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 44:2024 年のヨーロッパ市場価値シェア(製品種類別

(E)

図 45:2024 年のヨーロッパ市場におけるエンドユーザー別市場価値シェア (E)

図 46:2024 年のヨーロッパ市場における国別市場価値シェア (E)

図 47:2020 年から 2024 年のヨーロッパ市場価値分析 (百万米ドル)

図 48:ヨーロッパの市場価値予測(百万米ドル)、2025 年から 2035 年

図 49:製品種類別ヨーロッパ市場の魅力度分析、2025 年から 2035 年

図 50:エンドユーザー別ヨーロッパ市場の魅力度分析、2025 年から 2035 年

図 51:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(国別

図 52:2024 年の東アジア市場価値シェア(製品種類別)(E

図 53:2024 年の東アジア市場価値シェア(エンドユーザー別)(E

図 54:2024 年の東アジア市場価値シェア(国別 (E)

図 55:東アジア市場規模分析(2020 年から 2024 年、百万米ドル

図 56:東アジア市場規模予測(2025 年から 2035 年、百万米ドル

図 57:東アジア市場魅力度分析(製品種類別、2025 年から 2035 年

図 58:2025 年から 2035 年までの東アジア市場におけるエンドユーザー別市場魅力度分析

図 59:2025 年から 2035 年までの東アジア市場における国別市場魅力度分析

図 60:2024 年の南アジア市場における製品種類別市場シェア

(E)

図 61:2024 年の南アジア市場におけるエンドユーザー別市場価値シェア (E)

図 62:2024 年の南アジア市場における国別市場価値シェア (E)

図 63:2020 年から 2024 年の南アジア市場価値分析 (百万米ドル)

図 64:南アジア市場予測(2025 年から 2035 年、百万米ドル

図 65:南アジア市場の魅力度分析(製品種類別、2025 年から 2035 年

図 66:南アジア市場の魅力度分析(エンドユーザー別、2025 年から 2035 年

図 67:2025 年から 2035 年までの南アジア市場の魅力分析(国別

図 68:2024 年のオセアニア市場価値シェア(製品種類別)(E

図 69:2024 年のオセアニア市場価値シェア(エンドユーザー別)(E

図 70:2024 年のオセアニア市場価値シェア(国別 (E)

図 71:2020 年から 2024 年までのオセアニア市場規模(百万米ドル

図 72:2025 年から 2035 年までのオセアニア市場規模予測(百万米ドル

図 73:2025 年から 2035 年までのオセアニア市場の魅力度分析(製品種類別

図 74:2025 年から 2035 年までのエンドユーザー別オセアニア市場の魅力度分析

図 75:2025 年から 2035 年までの国別オセアニア市場の魅力度分析

図 76:2024 年の製品種類別中東およびアフリカ市場価値シェア (E)

図 77:2024 年の中東およびアフリカの市場価値シェア、エンドユーザー別 (E)

図 78:2024 年の中東およびアフリカの市場価値シェア、国別 (E)

図 79:2020 年から 2024 年の中東およびアフリカ市場規模(百万米ドル

図 80:2025 年から 2035 年の中東およびアフリカ市場規模予測(百万米ドル

図 81:2025 年から 2035 年の中東およびアフリカ市場の魅力度分析(製品種類別

図 82:2025 年から 2035 年までのエンドユーザー別中東およびアフリカ市場の魅力度分析

図 83:2025 年から 2035 年までの国別中東およびアフリカ市場の魅力度分析

図 84:2024 年の新興国別世界市場価値割合分析

図 85:世界市場、世界と各国の前年比成長率(%)の比較、2024 年から 2035 年

図 86:中国市場価値分析(百万米ドル)、2020 年から 2024 年

図 87:中国市場価値予測(百万米ドル)、2025 年から 2035 年

図 88:ブラジル市場価値分析(百万米ドル)、2020 年から 2024 年

図 89:ブラジル市場価値予測(百万米ドル)、2025 年から 2035 年

図 90:インドの市場価値分析(百万米ドル)、2020 年から 2024 年

図 91:インドの市場価値予測(百万米ドル)、2025 年から 2035 年

図 93:市場:企業シェア分析(2024 年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/