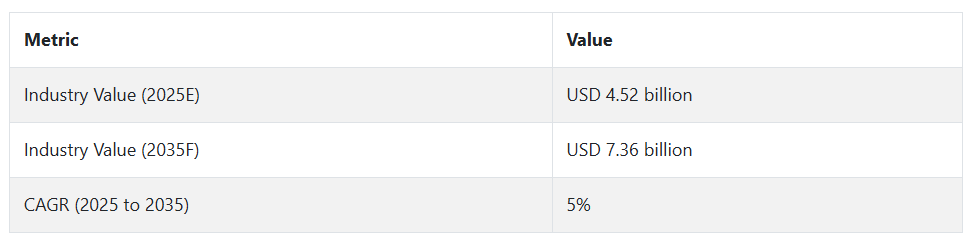

市場分析

変形性関節症やスポーツ傷害の発生率の増加、再生医療技術の進歩を背景に、膝軟骨修復業界は 2035 年まで着実な成長を続けるでしょう。3D バイオプリンティングや低侵襲手術の革新が、臨床効果の向上と普及を促進しています。長期的な可動性ソリューションを求める個人や、生物製剤に投資する医療技術企業が最大の恩恵を受けるでしょう。一方、手術費用の高額化や熟練した人材の不足により、低所得地域では普及が遅れる可能性があります。

ステークホルダーの 3 つの戦略的課題

先進的な再生医療技術への投資

企業は、治療効果の向上と競争優位性の確保のため、幹細胞治療、3D バイオプリンティング、生体工学による足場材などの次世代の再生医療技術への投資を行う必要があります。

高齢化とスポーツ医学のトレンドに合わせた製品・サービスの提供

ステークホルダーは、加齢に伴う関節の変性や、高性能スポーツによる怪我の増加に対応するため、低侵襲で患者に個別化された治療オプションに重点を置いた製品ポートフォリオとサービスの調整が必要です。

戦略的パートナーシップと国際的な流通チャネルの統合

効果的な事業拡大のためには、整形外科クリニック、スポーツリハビリ施設、販売代理店との提携、研究開発パートナーシップの深化、新興分野や新技術へのアクセスを目的とした合併や買収の検討が必要です。

経営陣向け

競争優位を維持するためには、スケーラブルなイノベーションと業界主導の戦略に注力する必要があります。このインテリジェンスは、患者層や臨床ニーズの変化に対応するための再生技術や最先端の軟骨修復手法への投資が急務であることを強調しています。企業は、幹細胞技術やバイオプリンティングに研究開発のパイプラインを再調整するとともに、体系的な臨床研修を通じて人材のギャップを埋める必要があります。

さらに、地域化された流通とコスト効率の高い価格設定モデルによって利用可能性を拡大することは、浸透率の低い分野での成長を開拓する上で極めて重要となります。今後数年間は、規制の変更や患者中心のケアモデルを予測した、堅牢で技術に裏打ちされた整形外科ポートフォリオの開発に、経営陣の注意を向ける必要があります。

セグメント別分析

治療モダリティ別

自己軟骨細胞移植は、2025年から2035年にかけて膝軟骨修復分野で最も利益率の高い領域になると予測されています。このアプローチは、個人の培養軟骨細胞を使用し、免疫拒絶のリスクが低く、組織への統合性が最大化される生物学的に根拠のある長期的な結果を提供します。再生医療と低侵襲手術の臨床選択肢の拡大と、先進分野における堅固な保険償還支援が、ACIの採用を後押ししています。

強力な臨床的根拠と患者報告結果のポジティブな結果に支えられ、ACIは一次修復手術と再手術の両方で一貫した採用が進む見込みです。

自家軟骨細胞移植セグメントは、2025年から2035年の間にCAGR 6.2%の成長率を記録し、収益の伸びと手術件数の点で他の手法を上回ると予想されます。

軟骨の種類別

2025年から2035年の間に、硝子軟骨は膝軟骨修復業界で最も収益性の高い軟骨の種類となる見通しです。これは主に、膝のような荷重を受ける関節において、低摩擦の関節運動と機械的衝撃吸収を提供する重要な生体力学的機能を有するためです。ヒアルロン酸軟骨の損傷は、変形性関節症や外傷性損傷などの退行性疾患と密接に関連しており、そのため修復や再生治療の重要な臨床的標的となっています。

ヒアルロン酸軟骨は、自己軟骨細胞移植や骨軟骨移植などの高度な治療法において、その構造的完全性を維持または再構築することが長期的な結果を確保するための主要な原則として、ますます注目されています。

ヒアルロン酸軟骨修復手術は、2025年から2035年にかけて年平均成長率(CAGR)5.7%で成長し、臨床的必要性と商業的ポテンシャルの両面で線維軟骨を凌駕すると予測されています。

エンドユーザーセグメント別

2025 年から 2035 年にかけて、病院は膝軟骨修復治療において最も収益性の高いエンドユーザー産業であり続けると予想されます。高度な整形外科治療を行う機関として、病院は、自家軟骨細胞移植、骨軟骨移植、微小骨折手術などの高度な手術に必要な、包括的な診断および手術施設、多分野にわたる専門医、術後のリハビリテーションケアを提供しています。

変形性関節症と外傷性膝損傷の発生率の増加は、高品質で標準化された治療結果を提供できる病院施設への患者ニーズを高めています。

整形外科入院患者数が増加し続ける中、特に高齢者とスポーツ外傷患者において、病院セグメントは2025年から2035年にかけて年平均成長率(CAGR)5.9%で成長すると予測されています。

国別分析

米国

米国は、強力な整形外科インフラ、スポーツ傷害の発生率の高さ、肥満に関連する関節疾患の多さから、膝軟骨修復分野において世界的なリーダーとしての地位を維持しています。低侵襲の軟骨修復技術の普及と、外来での関節鏡手術のブームが成長を推進しています。さらに、有利な保険償還のパラダイムと、軟骨再生研究への大規模な連邦政府および民間投資が、技術の限界を押し広げています。

米国の外科医は、個別化された軟骨再建のために、自家軟骨細胞移植や 3D バイオプリンティングへの移行を進めています。NIH と産業界の両方が臨床試験を支援することが多く、この分野における継続的なイノベーションを推進しています。

Fact.MR は、2025 年から 2035 年までの米国の CAGR は 5.6% になると予測しています。

インド

インドの膝用軟骨修復産業は、関節に対する健康意識の高まりと交通事故による負傷者の急増を背景に、急速に発展しています。コスト意識が依然として制約要因となっていますが、多専門病院や整形外科専門センターの普及により、修復治療の利用が拡大しています。

さらに、インドは手頃な価格の再生整形外科治療を受ける医療観光客を引き付ける、主要な目的地として台頭しています。現地メーカーは、研究開発機関と提携して、費用対効果の高い足場やインプラントを共同開発し、イノベーションの現地化を進めています。高齢化と都市部の若者におけるスポーツ傷害の増加が、長期的な需要予測を後押ししています。

Fact.MR は、2025 年から 2035 年までのインドの CAGR は 5.3% になると予測しています。

中国

中国は、高齢化の進展と整形外科手術件数の増加を背景に、膝軟骨修復分野における重要な成長ドライバーとなっています。中国政府は「健康中国 2030」計画で医療の近代化を推進しており、病院も高度な手術を提供するために急速な設備更新を進めています。官民連携により、生体材料や細胞を用いた軟骨治療の研究に資金が投入されています。

一方、欧米の医療技術企業は、中国の販売代理店と戦略的提携を結び、現地化を進め、産業の浸透を加速しています。保険適用範囲の拡大や、三次病院への政府投資も、治療基盤の拡大に貢献しています。Fact.MR は、2025 年から 2035 年にかけて、中国の CAGR は 5.4% になると予測しています。

英国

英国の膝軟骨修復分野は、整形外科医療へのNHSの投資と、再生医療研究における英国のリーダーシップにより、変革の波に覆われています。自家軟骨細胞移植や細胞による表面再形成の臨床応用は、特に人工膝関節全置換術を避けたい若い患者を中心に増加しています。

高度なバイオバンクネットワークと幹細胞研究所の利用が可能になったことで、イノベーションが促進されています。NHS は経済的な圧力に直面していますが、大学病院との提携により、最先端の手段へのアクセスも容易になっています。

また、待ち時間の短縮を背景に、ヨーロッパからの軟骨修復医療観光も加速しています。Fact.MR は、2025 年から 2035 年までの英国の CAGR は 5.1% になると予測しています。

ドイツ

ドイツは、世界的に有名な研究施設、高精度な医療技術生産、豊富な整形外科医を背景に、軟骨修復技術において他国をリードしています。ティッシュエンジニアリングと 3D プリンティングを軟骨修復治療に統合する分野でも、最先端を走っています。政府からの助成と大学主導により、低侵襲治療法の分野において大規模な研修が継続的に実施されています。

北欧のバイオテクノロジー企業との国境を越えた提携により、この産業に新しい足場が導入されています。また、高齢ながらも健康的なドイツ国民は、運動能力を維持し、膝関節置換術を回避するために、再生治療を徐々に選択するようになっています。Fact.MR は、2025 年から 2035 年にかけて、ドイツの CAGR は 5.5% になると予測しています。

韓国

韓国の膝軟骨修復分野は、高度な医療インフラと再生医療への多額の政府投資により、活況を呈しています。韓国には、細胞ベースの軟骨治療や個別化インプラントの分野における先駆者である、アジア有数の整形外科病院がいくつかあります。外科医は、バイオテクノロジー企業と緊密に連携して、足場不要の技術や次世代のハイドロゲルマトリックスの開発に取り組んでいます。

韓流や広範な健康・フィットネス文化により、ミレニアル世代や Z 世代の間で関節ケアサービスの需要が高まっています。韓国は、再生軟骨技術を ASEAN 諸国にも輸出しています。Fact.MR は、韓国の CAGR は 2025 年から 2035 年にかけて 5.4% になると予測しています。

日本

日本の膝軟骨修復産業は、人口の高齢化により関節の保存手段に対するニーズが急務となっていることを背景に、活況を呈しています。日本には、低侵襲手術や生体材料の研究において長年の専門知識があり、軟骨の表面再生におけるイノベーションを推進しています。日本の再生医療法に基づく規制の迅速化も後押しとなり、自家治療やティッシュエンジニアリングが臨床現場に急速に導入されています。また、政府は、手術後の関節の回復を追跡するためのウェアラブル技術の統合にも投資しています。

変形性関節症の有病率が増加する中、公的保険者は長期的な人工関節置換術の費用を抑制するため、軟骨手術の保険適用範囲を拡大しています。Fact.MRは、日本のCAGRが2025年から2035年まで5.2%になると予測しています。

フランス

フランスの膝軟骨修復環境は、臨床試験の密なネットワークと整形外科分野における官民の資金援助の増加により強化されています。患者中心のケアアプローチが、膝関節置換術を延期する再生医療の需要を後押ししています。フランスの病院では、自家細胞療法と革新的なポリマースキャフォールドを組み合わせたハイブリッド治療が導入されています。

この地域の整形外科クラスターは、医療技術の新興企業と学術研究者の連携を促進しています。あらゆる年齢層におけるスポーツ活動の増加により、早期の軟骨治療を受ける若い患者が安定的に増加しています。Fact.MR は、2025 年から 2035 年までのフランスの CAGR は 5.1% になると予測しています。

イタリア

イタリアの膝の軟骨修復環境は、関節鏡による処置の増加と外来での関節治療の一層の統合により、進歩しています。イタリアの整形外科病棟では、重度の軟骨欠損の治療に生体模倣型スキャフォールドや複合インプラントがますます採用されています。公衆衛生プログラムでは、スクリーニング制度による関節の状態の早期診断が重視されています。

青少年のスポーツによる膝の損傷や加齢による変性は、手術件数の増加要因となっています。病院と外国企業が研究開発で協力し、イタリアの診療所に新しい細胞源による表面再形成技術が導入されています。Fact.MRは、2025年から2035年までのイタリアの年平均成長率(CAGR)は5.2%になると予測しています。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドでは、平均寿命の延長と活発な高齢人口の増加を背景に、整形外科の需要が増加しています。政府による最小侵襲手術の促進策と、民間保険プログラムにおける軟骨修復の保険適用が成長を後押ししています。

この地域ではスポーツ医学産業が活況を呈しており、微小骨折や軟骨形成術などの早期介入手術の需要が拡大しています。関節登録制度や電子患者追跡システムにより、エビデンスに基づく手術結果の改善が可能になり、この地域は臨床革新の試験場となっています。Fact.MR は、2025 年から 2035 年までの 両地域の CAGR は 5.3% になると予測しています。

FACT.MR 調査結果:ステークホルダーの視点に基づく膝軟骨修復産業の動向

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国の整形外科医、病院調達責任者、スポーツ医学の専門家、医療機器メーカーに均等に分散した 450 人のステークホルダーが参加)

ステークホルダーの主な優先事項

- 患者の回復期間:国際的な回答者の 85% が、製品採用における主な推進要因として「回復期間の短縮」を挙げています。

- 生体適合性:72% が、生体適合性のある生体材料(ハイドロゲル、コラーゲンスキャフォールドなど)がサステナビリティに不可欠であると回答しています。

地域別分散

- 米国:66% が、外来での手術を可能にする関節鏡による修復法に関心を持っているのに対し、日本では 38% でした。

- 西ヨーロッパ:81% が、各国固有の保険償還制度に沿った再生治療(ACI、MACI など)を優先事項として挙げています。

- 日本/韓国:高齢化と外科医の不足から、59% が低侵襲手段を好むと回答しました。アメリカでは 33% でした。

先進的な再生医療手法の利用

大きなばらつき

- アメリカ:整形外科医の 54% が、特に大都市の外傷治療施設で、足場材を用いた軟骨インプラントを使用しています。

- 西ヨーロッパ:49% が自家軟骨細胞移植(ACI)を使用しており、保険制度が有利なドイツ(63%)で利用率が最も高くなっています。

- 日本:コストと規制の遅れから、ハイエンドの生物学的製剤を利用しているのはわずか 27% に留まっています。

- 韓国:40% が幹細胞ベースの治療を採用しており、その大部分はソウル周辺の私立専門クリニックです。

ROI の認識

- 米国の専門医の 69% は、50 歳未満の活動的な患者に対してハイテク治療は「費用対効果が高い」と評価しましたが、日本では、ハイエンドの手術の長期的な価値を認識しているのは 29% に留まりました。

材料および製品の好み

コンセンサス

- 合成・有機ハイブリッドスキャフォールド:構造的完全性と拒絶反応の低減から、世界中で 62% が最も好んでいます。

差異

- 西ヨーロッパ:53% が、厳格な MDR 要件から、生体工学によるマトリックス(ヒアルロン酸ベースなど)を選択しました。

- 日本/韓国:45% が、フォローアップ処置を削減するため、生分解性ポリマー(PGA/PLA など)を選択しました。

- 米国:67% が、柔軟性とリハビリ期間の短縮から、同種移植片およびハイドロゲルを選択しました。

価格に対する敏感さ

共通の懸念

- 84% が、手術費用(1 膝あたり 12,000 ドルから 35,000 ドル)を、普及の最大の阻害要因として挙げています。

地域差

- 米国/西ヨーロッパ:59% が、結果の証明されたソリューション(例えば、再検査による関節鏡検査の結果)には 20% の追加費用を支払うとしています。

- 日本/韓国:76% が、価値に基づく価格設定の必要性を強調し、8,000 ドル未満のケアパッケージセットに高い関心を示しました。

- 韓国:43% が、国民皆保険制度が普及している米国ではわずか 17% であったのに対し、国の保険適用による代替品に賛成しました。

バリューチェーンの課題

メーカー

- 米国:52% が、新しいインプラントの FDA 承認に時間がかかることを挙げました。

- 西ヨーロッパ:47% が、MDR 対応(文書化、試験など)のコストが高いと不満を述べました。

- 日本:61% が、臨床での採用が保守的であり、医師の研修が不十分であるため、業界への参入が遅れていると答えました。

販売代理店

- 米国:66% が、グローバルサプライチェーンの脆弱性により在庫切れの問題を経験したと答えました。

- 西ヨーロッパ:51% が、分散型医療システムにおける需要予測の難しさを課題として挙げました。

- 日本/韓国:63% が、新しい再生医療ソリューションに対する外科医の抵抗に苦戦しています。

エンドユーザー(病院および診療所

- 米国:48% が、リハビリ期間の長期化が患者の満足度と治療効率に影響を与えていると回答しています。

- 西ヨーロッパ:42% が、病院内の手術結果の均一化に苦戦しています。

- 日本:57% が、専門のリハビリ施設の不足を大きな課題として挙げています。

今後の投資の優先事項

整合

- 調査対象となった製造業者の 71% は、次世代の細胞治療およびバイオファブリケーションへの研究開発投資を強化する意向です。

相違

- 米国:64% が、正確な修復のためにデジタル手術支援ツール(AR ベースの計画など)に期待しています。

- 西ヨーロッパ:58% が、負荷ストレスに反応するスマート生体材料の導入を検討しています。

- 日本/韓国:50% が、入院期間を短縮するための日帰り手術キットへの投資を予定しています。

規制の影響

- 米国:67% が、CMS の保険適用決定の変更(外来整形外科手術など)が購入の優先順位に大きな影響を与えたと回答しています。

- 西ヨーロッパ:79% が、MDR(医療機器規制)を決定的なフィルターとして挙げ、ベンダーの数を減らし、規制に準拠したベンダーへの移行が進んでいると回答しています。

- 日本/韓国:既存の規制が需要に影響を与えたと考えるのはわずか35%で、これは規制の施行遅延と既存システムへの患者志向が要因です。

結論:差異と合意

- 高い合意:回復時間、生体適合性、コスト管理が、世界中のステークホルダーの優先事項として支配的です。

主な差異:

- 米国:外来関節鏡手術とハイテク駆動型の採用。

- 西ヨーロッパ:規制の整合化と長期的な再生の利点への強い関心。

- アジア(日本/韓国):コスト効率、低侵襲アプローチ、コンパクトなモデル。

戦略的洞察:

- 膝軟骨修復のエコシステムで成功するには、地域に合わせた対応が必要です。アメリカではデジタルアドオン、ヨーロッパでは生体反応性足場、アジアでは安価なキットが求められます。

競争環境

膝軟骨修復産業は、いくつかの大手企業と少数の新規参入企業で構成される、適度に統合された業界です。

この業界の主要企業は、再生技術、生物製剤、低侵襲治療法の絶え間ない革新によって競争を繰り広げています。また、競争優位性を確保するために、戦略的提携、買収、地域への拡大も進めています。

Smith+Nephew は 2024 年 1 月、CartiHeal を 3 億 3,000 万米ドルで買収しました。CartiHeal は、膝軟骨欠損修復用の画期的なインプラント「Agili-C」を開発しました。この買収により、Smith+Nephew はスポーツ医学分野における製品ラインナップと再生医療技術のポートフォリオを拡充することになります。

2024 年 6 月、Askel Healthcare は、ワルシャワで開催された第 9 回関節保存会議で、COPLA® 膝軟骨インプラントの臨床試験結果を発表しました。その結果、軟骨再生の可能性が示され、COPLA は膝の修復における有望な新選択肢として注目されています。

市場シェア分析

Zimmer Biomet (25%)

Zimmer Biomet は、軟骨修復ソリューションの専門知識を持つ、筋骨格医療のグローバルリーダーです。同社は、微粉化軟骨足場である BioCartilage® Extracellular Matrix と、自家軟骨細胞移植 (ACI) 製品である CartiLife® を保有しています。同社の最先端の生物製剤および外科用ソリューションは、低侵襲の手術により関節機能を回復することを目的としています。

Stryker Corporation (20%)

Stryker は、骨軟骨欠損症治療用 TruFit® BGS Plug や BioCartilage®(Arthrex 社と共同開発)などの先進的な軟骨修復ソリューションを提供する、医療技術の大手企業です。同社の製品は、骨移植代替品や 3D プリントインプラントから、関節保存における患者アウトカムの向上に至るまで多岐にわたります。

スミス・アンド・ネフュー(18%)

スミス・アンド・ネフューは、再生医療と先進的な創傷ケアに注力しており、MACI(マトリックス誘導自家軟骨細胞移植)による軟骨修復分野でも大きな存在感を示しています。同社の ORIGIN® および COBLATION® 技術は、低侵襲の軟骨修復を可能にします。同社は、生物製剤および幹細胞治療に多額の投資を行い、膝修復ソリューションの革新的なリーディングカンパニーとしての地位を確立しています。

DePuy Synthes(ジョンソン・エンド・ジョンソン)(15%)

ジョンソン・エンド・ジョンソンの子会社である DePuy Synthes は、膝の再建用骨移植代替材 TruFit® および合成軟骨インプラントを提供しています。同社の軟骨修復技術は、外傷および関節再建の専門知識を補完するものです。

ベリセル社 (10%)

ベリセル社は、細胞治療分野のリーダーであり、軟骨再生用の主力製品として MACI® (自家培養軟骨細胞) を販売しています。同社は、患者から採取した細胞を利用して軟骨の自然再生を促進する、個別化された再生医療に注力しています。ベリセル社は、確かな臨床成績と FDA の認可を取得しており、複雑な整形外科治療分野におけるニッチな市場で圧倒的な地位を確立しています。

Arthrex, Inc. (8%)

Arthrex は、軟骨修復用の BioCartilage® Extracellular Matrix などの低侵襲整形外科手術ソリューションで知られています。同社の ArthroFlex® 足場および PRP (Platelet-Rich Plasma) システムは、組織再生の促進に役立ちます。スポーツ医学に重点を置いた Arthrex の外科医中心のイノベーションは、軟骨修復事業における同社の成功を牽引しています。

その他の主要企業

- TiGenix NV(武田薬品工業)

- ISTO Biologics

- MEDIPOST

- B. Braun Melsungen AG

- Osiris Therapeutics, Inc.

- Histogenics Corporation

- Anika Therapeutics

- Collagen Matrix, Inc.

- Arthrosurface

- Regentis Biomaterials

セグメンテーション

治療方法別セグメンテーション:

- 関節鏡下軟骨形成術

- 自家軟骨細胞移植術

- 骨軟骨移植術

- 細胞ベースの軟骨再表皮化術

- インプラント移植術

- マイクロフラクチャー

軟骨の種類による分類:

- 線維軟骨

- 硝子軟骨

エンドユーザーによる分類:

- 病院

- 専門クリニック

- 外来手術センター

- その他

地域別分類:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

目次

- グローバル市場 – 概要

- グローバル市場の概要

- 市場リスクと動向の評価

- 市場背景と基礎データ

- グローバル市場需要(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年

- グローバル市場分析 2020年から2024年までの予測、2025年から2035年までの予測、治療法別

- 関節鏡下軟骨形成術

- 自家軟骨細胞移植術

- 骨軟骨移植術

- 細胞ベースの軟骨再表皮化術

- インプラント移植術

- マイクロフラクチャー

- 2020年から2024年の世界市場分析および2025年から2035年の予測、軟骨の種類別

- 線維軟骨

- 硝子軟骨

- 2020年から2024年の世界市場分析および2025年から2035年の予測、エンドユーザー別

- 病院

- 専門クリニック

- 外来手術センター

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Zimmer Biomet (25%)

- Stryker Corporation (20%)

- Smith & Nephew (18%)

- DePuy Synthes (Johnson & Johnson) (15%)

- Vericel Corporation (10%)

- Arthrex, Inc. (8%)

- TiGenix NV (Takeda)

- ISTO Biologics

- MEDIPOST

- B. Braun Melsungen AG

- Osiris Therapeutics, Inc.

- Histogenics Corporation

- Anika Therapeutics

- Collagen Matrix, Inc.

- Arthrosurface

- Regentis Biomaterials

- 仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/