市場では、需要が絶えず増加しているため、効果的なコストと侵襲的な処置、そして迅速な結果を兼ね備えた診断ソリューションが求められています。女性における乳がんの主な危険因子は、女性であることです。

医療専門家によると、乳がんは 99% が女性患者で、男性は 1% 未満しか占めていません。男性の乳がんの治療には、女性と同じ手段が使用されます。

乳がんの発症リスク要因には、加齢、肥満、アルコールの定期的または過剰な摂取、親族に乳がん患者がいること、放射線療法の曝露などが含まれます。乳がんの発症に影響を与える生殖要因には、月経の開始年齢、初妊娠年齢、タバコの使用、および閉経後のホルモン療法の使用などが挙げられます。

乳がんは、主に40歳以上の女性であるため、患者の半数を占めています。特定の高度な浸透率を有する遺伝子変異(BRCA1、BRCA2、PALB-2など)を継承した場合、乳がんの発症リスクは劇的に上昇します。

乳がん診断市場の歴史的分析(2020年から2024年)と将来展望(2025年から2035年)

2020 年から 2024 年にかけて、乳がんの発生率の増加、医療予算の増加、診断目的の人工知能(AI)および機械学習(ML)ツールの導入により、世界の乳がん診断市場は着実な発展を遂げました。乳がんの医療専門家は、2021 年だけで全米で 281,550 件の新規症例を確認しています。

Hologic、Roche、Siemens Healthineers、GE Healthcare などの関係者は、早期発見の精度を高め、誤診を減らす新しい画像診断ソリューションを共同開発しました。

この市場では、非侵襲的でリアルタイムの癌検出が可能な液体生検技術が採用されました。

- 短期(2025 年から 2028 年):3 年から 5 年の間に、人工知能による診断は乳がんの早期発見に不可欠となるでしょう。マンモグラフィおよび超音波診断装置に統合された AI ディープラーニングアルゴリズムにより、癌をより正確に検出することが可能になり、放射線技師の作業負荷が軽減されます。乳がん診断分野は、Google Healthのようなスタートアップ企業と既存の市場リーダーによる大規模な投資により、迅速な結果と高い精度を両立する技術開発が進んでいます。液体生検の採用が拡大することで、診断手続きがより非侵襲的になり、基本的な血液検査による早期段階の疾患検出が可能になります。政府の乳がん啓発キャンペーンとスクリーニング機会拡大の取り組みにより、市場需要が増加します。

- 中期(2029年から2031年): インド、中国、ブラジル、アフリカなどの新興市場におけるスクリーニングプログラムの拡大が、中期的な産業の成長を推進します。携帯型で手頃な価格の乳がん診断機器の開発は、農村部の医療サービス能力の向上のために各国から資金援助を受けるでしょう。分子診断と組み合わせた遺伝子検査は、個別化された乳がんの治療を行うための日常的な臨床手段として定着するでしょう。政府のプログラムにより、国民全員が乳がんのスクリーニングを保険で受けられるようになり、診断費用が削減されます。

- 長期(2032年から2035年): AI 搭載の機械学習診断システムと自動組織病理学技術により、がん細胞の特定を通じて乳がんの検出が迅速化されます。市場は、スクリーニング装置から乳がんの検出を行う AI 対応遠隔医療ソリューションを搭載した、在宅型遠隔診断システムへと移行するでしょう。技術の進歩によって開発された微生物ゲノムシーケンス技術により、乳がんのサブタイプの特性がより正確に把握され、治療成功率が向上するでしょう。

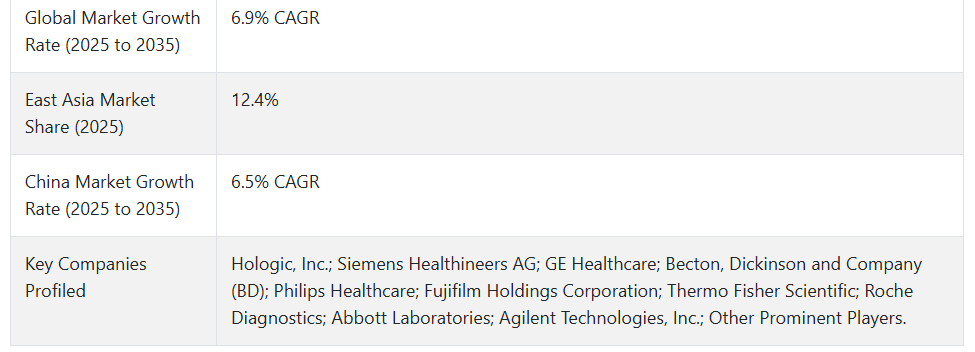

上記の事実を背景に、市場調査および競合情報プロバイダーの Fact.MR によると、乳がん診断市場は 2025 年から 2035 年までの予測期間において 6.9% の CAGR で成長すると予想されています。

市場動向

乳がん診断の世界的な売上を牽引する要因は何でしょうか?

「診断ツールの技術進歩」

新しい技術は、医師が乳がんを診断する方法を変えました。3Dマンモグラフィ(トモシンセシス)とAI駆動の画像診断および液体生検の手順の組み込みにより、乳がんの検出の精度、効率、およびアクセス性が向上しています。

3Dマンモグラフィにより、医療専門家は、偽陽性および偽陰性の問題を最小限に抑える、より優れた視覚化を得ることができます。DeepMind AIなど、Googleが開発したAI画像診断プログラムは、従来の医療技術に比べて優れた異常検出能力を発揮します。

液体生検による循環腫瘍 DNA (ctDNA) の検出は、医療従事者に早期の非侵襲的検査手段を提供します。デジタルおよび AI 駆動の診断技術の利用により、乳がんのスクリーニングが世界中で利用しやすくなり、検出率と生存率が向上するでしょう。

「世界的な乳がんの発生率の上昇」

乳がんの診断は、世界中で急速に増加しています。世界的な乳がん患者の増加に伴い、診断機器および関連サービスの市場需要も拡大しています。乳がんは、毎年 230 万人以上の新規患者が発生している、世界でも最も一般的ながんです(WHO、2021 年)。

高齢者は乳がんの発症率が高いため、高齢化に伴い乳がんの発生率は劇的に増加しています。米国癌協会(ACS)は、乳がんの早期発見率の向上を目的とした検診啓発キャンペーンを強化しています。

政府の医療政策による無料または助成の検診プログラムにより、検査の受診機会が増加し、診断ソリューションの需要が高まっています。乳がんの発生は今後も増加し続けるため、乳がんの診断技術は市場成長を維持するでしょう。

乳がん診断メーカーが直面する課題は何ですか?

「診断手順の高コスト」

乳がんの診断技術の価格が高いため、この分野における患者のアクセスと市場の進展が妨げられています。3Dマンモグラフィ、MRI、遺伝子検査など、乳がんのスクリーニングに使用されるほとんどの診断手順は高価であるため、多くの人々が利用できません。

1回のマンモグラフィ検査の費用は100ドルから500ドルで、BRCA遺伝子変異検査は3,000ドル以上かかります。早期診断スクリーニングサービスは、政府資金が限られており保険適用もない開発途上国では利用できません。

農村部の貧困層コミュニティに属する人々は、医療インフラやサービスの不足、診断施設の不足により、スクリーニングを受ける上で障害に直面しています。

手頃な価格の診断ソリューションに加え、政府の補助金や保険制度を優先的に導入することが、この課題克服の鍵となります。

国別インサイト

なぜ米国で乳がん診断の採用率が高いのか?

「強力な規制枠組みが市場成長を牽引」

米国市場は2025年にUSD 2,463百万と推定され、2035年までに年平均成長率(CAGR)7.4%で拡大すると予測されています。この市場は、2025年から2035年までにUSD 2,589百万の絶対的な機会を生み出すと予測されています。

乳がん検診プログラムに対する政府の支援は、米国における医療制度の充実を支えています。FDA の承認を取得した AI ベースの診断システムは、検査の精度を高めると同時に、操作のスピードも向上させています。GE Healthcare、Hologic、Roche Diagnostics などの米国企業が、分子診断技術とともに精密医療や AI への大規模な投資を行っていることで、市場はさらなる成長を見込んでいます。

中国はロボットセルメーカーにとってなぜ魅力的な市場なのでしょうか?

「国内ロボット生産を促進する政府の取り組み」

政府は、最近 30% の増加が見られた乳がん患者の増加に対処するための措置を講じています。

医療データによると、中国の乳がん患者数は過去 10 年間で 30% 増加しています。国家衛生健康委員会は、医療の障害の増大に対処するため、全国的な検診プログラムを設立しています。

カテゴリー別インサイト

乳がん診断における画像検査の市場支配力は、市場シェアを拡大するさまざまな要因からどのように生まれるのでしょうか?説明してください。

「乳がん有病率の増加が早期検出の需要を後押し」

乳がん診断用の画像検査の需要は、2025年から2035年にかけて年平均成長率(CAGR)6.7%で増加すると予測されています。マンモグラフィ、超音波、MRI、PETスキャンからなる画像検査は、早期発見が可能であり、非侵襲的な特徴を維持し、スクリーニングプログラムでの適用性が高いため、乳がん診断市場の約53%を占めています。

世界的な保健機関は、標準的な検査法としての地位を確立していることから、マンモグラフィを乳がんスクリーニングの主要な手段として推奨しています。3Dマンモグラフィ(トモシンセシス)やAIを活用した画像分析などの最近の革新により、検出率が向上しています。MRI および超音波検査では、高密度の乳房組織も容易に検出できるため、診断の精度が向上しています。

米国予防医療専門委員会は、他の公的プログラムと協力し、スクリーニングプログラムの推進に関する政府主導の取り組みを行っています。その優位性は、AI による画像診断と、デジタルマンモグラフィなどの技術的進歩によって支えられています。この検査は、生検に比べて費用対効果が高く、患者が受けやすいという利点があります。

AIとテレメディシン(遠隔医療)の採用拡大が画像検査の優位性を維持する一方、新たな液体生検やゲノム検査が人気を博しています。

病院とクリニックが乳がん診断手続きで主導的な地位を占める要因は何ですか?

「乳がん診断における材料取り扱い時の事故リスク軽減」

医療施設は、2025年に市場シェアの51.3%を占める乳がん診断の主要なエンドユーザーセグメントです。このリーダーシップは、多数の患者に対応できる能力と、高度な診断ツールと広範な多専門チームによるケアインフラを保有していることに起因しています。

専門のがんクリニックと病院は、すべての必須診断・治療手技を擁するため、乳がん診断の主要な施設として引き続き位置付けられています。このセグメントの成長は、政府の資金援助と病院ベースのスクリーニングに対する保険適用によりさらに後押しされています。

セグメントの優位性は、高度な画像診断装置と生検施設の可用性、腫瘍科医、放射線科医、病理医が同一施設内に在籍している点、患者数の増加と病院ベースの診断に対する保険支援、および統合された患者ケアモデル(診断から治療まで同一施設内で実施)に起因しています。

デジタル病理技術および人工知能診断への経済的な投資は、病院が現在の主導的な地位を維持するための条件を整えています。遠隔医療ソリューションは、診断ラボとともに、新しい競争力のある市場代替手段としての地位を確立しています。

競争環境

乳がん診断市場の主要企業は、Hologic, Inc.、Siemens Healthineers AG、GE Healthcare、Becton, Dickinson and Company (BD)、Philips Healthcare、富士フイルムホールディングス、Thermo Fisher Scientific、Roche Diagnostics、Abbott Laboratories、Agilent Technologies, Inc. です。

各社は、問題を解決し、新規顧客を獲得して競争力を維持するために、収益の大部分を研究開発に投じています。各社は、他の企業と競争するために、業界特有のニーズに応えるカスタマイズされた製品を開発しています。

- Roche は、2023年10月に、がんの検出精度を高める AI 強化デジタル病理ソリューションの商業化を発表しました。

- 米国食品医薬品局(FDA)は、2023年9月、非侵襲的な乳がんスクリーニングの手段として、ctDNA ベースの液体生検検査を承認しました。

Fact.MR は、最近発表したレポートで、各地域における乳がん診断の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

乳がん診断産業の研究の細分化

- がんの種類別:

- 非浸潤性乳管がん

- HER2 陽性乳がん

- 浸潤性乳管がん

- 浸潤性小葉がん

- トリプルネガティブ乳がん

- がんの病期別:

- 0 期

- 1 期

- 2 期

- 3 期

- 4 期

- グレード別:

- グレード 1

- グレード 2

- グレード 3

- 検査の種類別:

- 画像検査

- マンモグラフィ

- 乳房超音波

- 乳房 MRI

- 陽電子放出断層撮影(PET)スキャン

- 生検ベースの検査

- 細針吸引生検(FNAB

- コア針生検(CNB

- 外科的生検

- 液体生検

- ゲノムおよび分子診断検査

- HER2 検査

- BRCA 遺伝子検査

- エストロゲンおよびプロゲステロン受容体検査

- 次世代シーケンシング (NGS)

- 血液検査

- 循環腫瘍マーカー (例:CA 15-3、CA 27.29)

- 無細胞 DNA (cfDNA) 検査

- 画像検査

- エンドユーザー別:

- 病院および診療所

- 診断センターおよび画像診断研究所

- 学術および研究機関

- 外来診療センター

- 製薬およびバイオテクノロジー企業

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- がんの種類

- がんの病期

- グレード

- 検査の種類

- エンドユーザー

- がんの種類別

- 非浸潤性乳管がん

- HER2 陽性乳がん

- 浸潤性乳管がん

- 浸潤性小葉がん

- トリプルネガティブ乳がん

- がんステージ別

- ステージ 0

- ステージ 1

- ステージ 2

- ステージ 3

- ステージ 4

- グレード別

- グレード 1

- グレード 2

- グレード 3

- 検査の種類別

- 画像検査

- マンモグラフィ

- 乳房超音波検査

- 乳房 MRI

- 陽電子放出断層撮影 (PET) スキャン

- 生検に基づく検査

- 細針吸引生検(FNAB)

- コア針生検(CNB)

- 手術生検

- 液体生検

- ゲノムおよび分子診断検査

- HER2検査

- BRCA遺伝子検査

- エストロゲンおよびプロゲステロン受容体検査

- 次世代シーケンシング(NGS)

- 血液検査

- 循環腫瘍マーカー

- 無細胞 DNA (cfDNA) 検査

- 画像検査

- エンドユーザー別

- 病院および診療所

- 診断センターおよび画像診断室

- 学術および研究機関

- 外来診療センター

- 製薬およびバイオテクノロジー企業

- 地域別

- 30 カ国における 2035 年までの売上予測

- 競合評価、主要企業による市場シェア分析、および競合ダッシュボード

- 企業

- Hologic, Inc.

- Siemens Healthineers AG

- GE Healthcare

- Becton, Dickinson and Company (BD)

- Philips Healthcare

- 富士フイルムホールディングス

- Thermo Fisher Scientific

- Roche Diagnostics

- Abbott Laboratories

- Agilent Technologies, Inc.

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/