健康イノベーションプログラムによると、米国では年間約200万人が糖尿病性足潰瘍を発症しており、この統計は効果的な創傷ケアソリューションの緊急な必要性を浮き彫りにしています。この増加傾向は米国に限定されたものではありません。メキシコのように、約1億2,600万人の人口のうち60歳以上の高齢者が10%を占める国では、この人口層の拡大に伴い慢性傷の急増が観察されています。さらに、ブラジルでは約2億1,300万人の人口のうち65歳以上の高齢者が9%を占め、新興市場における広範な傾向を反映し、高度な創傷管理製品の需要がさらに高まっています。

2024年12月に『Journal of Diabetes Research』に発表された研究によると、糖尿病性足潰瘍患者の大多数は50~59歳層であり、死亡の多くは70~79歳層で発生していました。

世界保健機関(WHO)が2024年10月に発表したデータによると、高齢者の数は今後数年間で大幅に増加すると推定されています。以下はWHOが示した予測です:

- 2030年までに、世界の人口の6人に1人が60歳以上となり、この年齢層の人口は2020年の10億人から14億人に増加します。

- 2050年までに、60歳以上の世界人口は2倍に増加し、21億人に達すると推計されています。

- 80歳以上の高齢者の数は、2020年から2050年までに3倍に増加し、4億2,600万人に達すると見込まれています。

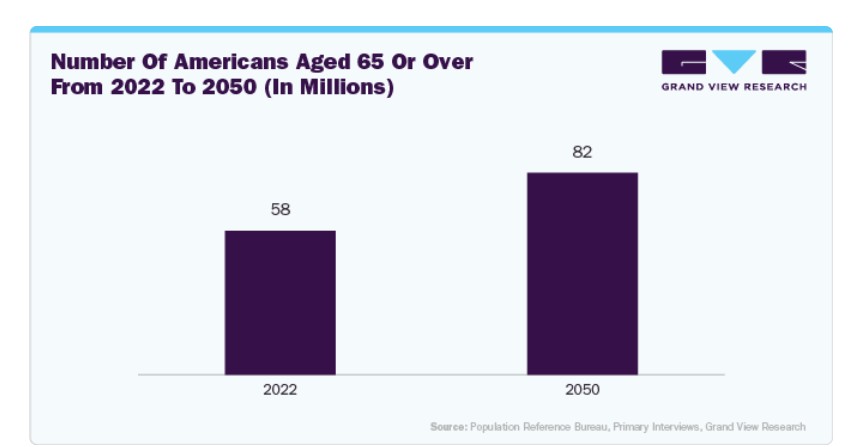

さらに、人口参考局が2024年1月に発表したデータによると、アメリカにおける65歳以上の高齢者の数は2022年から2050年までに47%増加すると推計されています。この年齢層の人口に占める割合は、17%から23%に増加すると推計されています。

糖尿病やがんなどの慢性疾患の増加は、シルバーウインドレッシング市場の需要を後押しすると予想されています。CDCが2024年10月に発表したデータによると、糖尿病やがんなどの慢性疾患は、アメリカにおける障害と死亡の主な原因となっています。慢性疾患の増加は、入院率の増加を招くと予想されています。MDPIが2024年8月に発表した研究によると、がん診断を受けた人の約80%が治療の一環として何らかの手術を受けると推定されており、これが銀含有創傷被覆材の需要を後押しすると予想されています。さらに、2024年4月にオンコロジー看護学会(ONS)が発表したデータによると、純銀コーティングされた創傷被覆材の使用は、頭頸部がんに対する放射線療法を受ける患者における放射線皮膚炎(RD)の発生を軽減します。がんに対する放射線療法を受けた患者の90%以上がRDを発症します。したがって、がん患者に対する銀製被覆材の利点が市場成長を促進すると予想されます。

- 国立がん研究所が2024年5月に発表したデータによると、2024年に米国で推定2,001,140件の新規がん症例が記録され、約611,720人ががんにより死亡すると推計されています。

- アメリカがん協会が2023年1月に発表した統計によると、米国では2023年に約609,820人のがん死亡者と1,958,310件の新規がん症例が発生すると推計されています。

糖尿病性足潰瘍、やけど、褥瘡などの傷の負担の増加が、今後数年間の市場成長を促進すると予想されています。ジャマ・ネットワークが2023年11月に発表した記事によると、慢性傷疾患である糖尿病性足潰瘍は、世界中で約1,860万人、米国では年間約160万人に影響を及ぼしています。さらに、トリオス・ヘルスが2023年10月に発表した記事によると、米国では年間約200万人が糖尿病性足潰瘍を発症しています。

さらに、2024年1月にSpringer Nature Limitedが発表した研究では、糖尿病患者の約25%が人生のどこかで糖尿病性足潰瘍を発症すると推定されています。同研究では、世界におけるDFUの年間発生件数は190万件から2610万件の範囲と報告されています。

銀含有創傷被覆材の開発における技術革新の進展は、業界プレイヤーにとって魅力的なビジネス機会を生み出すと予想されています。銀の治療効果を最大化するため、さまざまな種類の包帯、コーティング、ナノファイバー、ハイドロゲルが開発されています。

銀を配合した先進技術を採用した包帯に関する最近の臨床試験と承認の一部を以下に示します:

2024年11月、Imbed Biosciencesは、銀とリドカインを組み合わせた初の抗菌性創傷包帯「Microlyte Ag/Lidocaine」の承認を取得しました。この包帯は、同社の特許取得済みMicrolyte Matrix技術を採用し、金属銀とイオン銀、リドカインを放出します。この組み合わせは局所麻酔効果と抗菌保護を提供します。Microlyte Ag/Lidocaineは感染率の低減と痛みの緩和を目指し、全身性抗生物質やオピオイドへの依存を軽減する可能性があります。

「昨年、Microlyte Matrixは傷の治療に10万単位以上使用されました。銀とリドカインを組み合わせたこの次世代版Microlyte Matrixは、傷ケアの基準向上へのコミットメントを強化し、臨床医が傷管理プロトコルにおける合成傷マトリックスとしてMicrolyteを選択する際に安心感を提供します。 Imbed Biosciencesの共同創設者兼最高科学責任者。

市場集中度と特徴

市場成長段階は中程度で、成長ペースは加速しています。

銀含有創傷被覆材市場は、ナノテクノロジーの進展、持続放出製剤、バイオアクティブ化合物との統合により、中程度から高いイノベーション度を示しています。イノベーションの焦点は、抗菌効果の向上、治癒時間の短縮、患者快適性の改善にあります。例えば、2025年1月、ウォルバーハンプトン大学の学生が、タイムとジンジャーの自然治癒効果と銀ナノ粒子の強力な抗菌効果を組み合わせた画期的な生分解性創傷被覆材を開発しました。この被覆材はナノテクノロジーを採用し、創傷のモニタリングを容易にしています。

銀含有創傷被覆材市場では、ポートフォリオの多様化、地理的拡大、先進技術へのアクセスを主な要因として、合併・買収(M&A)が適度な水準で進んでいます。大手医療・創傷ケア企業は、革新的な銀含有製品や独自技術を有する小規模企業を買収し、市場地位を強化しています。

規制は銀含有傷口被覆材市場形成に重要な役割を果たしており、これらの製品が医療機器として分類されていることが主な要因です。EUや米国では、EU MDR(医療機器規制)やFDAガイドラインなどの厳格な規制枠組みが製品安全、有効性、品質を確保しています。規制遵守要件は、特に革新的な製品や複合製品において市場投入期間や開発コストを増加させる可能性があります。しかし、厳格な規制は市場信頼性と患者安全性を高める効果もあります。さらに、銀の環境影響に対する監視の強化と抗菌薬耐性への懸念が、今後の規制政策と製品配合に影響を及ぼしています。

多様な臨床現場における高度な創傷ケアの需要拡大が、銀含有創傷被覆材市場の製品拡大を後押ししています。メーカーは、持続的な銀放出、湿度制御、負圧創傷療法との相性など、機能強化された被覆材を投入することで製品ポートフォリオを多様化しています。慢性創傷、手術創、やけど向けの専門被覆材の開発傾向も顕著です。

地域展開は銀含有創傷被覆材市場の主要な成長戦略であり、メーカーはアジア太平洋、ラテンアメリカ、中東の新興市場をターゲットにしています。これらの地域は、医療費の増加、慢性創傷や糖尿病の発生率上昇、高度な創傷ケアソリューションへの意識の高まりにより、大きな潜在性を有しています。企業は、アクセス性の向上とコスト削減を目的として、現地パートナーシップ、流通ネットワーク、製造施設を確立しています。例えば、2024年8月、Cardinal Healthは、米国医療製品および流通事業強化のため、オハイオ州ウォルトンヒルズに新たな配送センターを建設する計画を発表しました。この施設は先進的な技術ソリューションを導入し、オペレーション効率を向上させ、クリーブランド地域での生産能力を拡大します。

製品動向

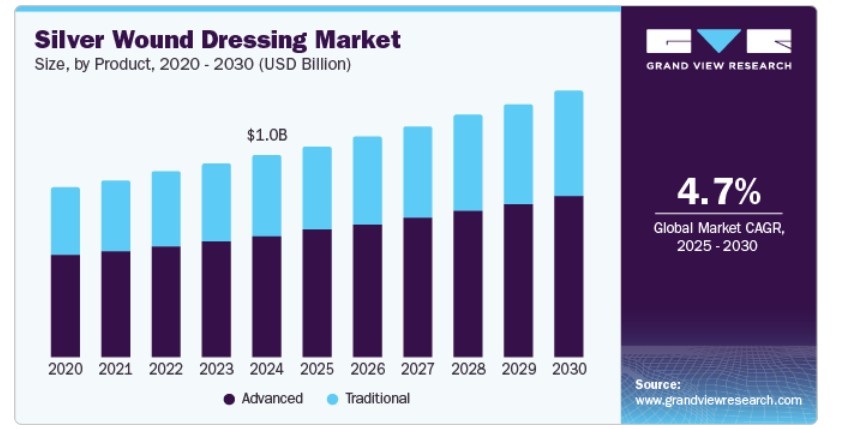

銀含有創傷被覆材は、2024年に売上高シェア61.75%で市場をリードしました。これは、感染リスクを大幅に低減し、治癒を促進する優れた抗菌効果に起因します。このカテゴリーには、銀フォームドレッシング、銀コーティングナイロン繊維ドレッシング、銀ハイドロゲル/ハイドロファイバー、銀アルギネート、ナノ結晶銀ドレッシングなどが含まれます。慢性疾患の増加と高齢化社会を背景に、医療従事者が急性・慢性傷の管理におけるこれらの製品のメリットを認識する動きが加速しています。

伝統的な銀含有創傷被覆材は、予測期間中に急速に成長すると予想されています。これらの被覆材は、銀で処理された綿ガーゼから作られ、清潔で乾燥した創傷に最小限の滲出液で対応するコスト効果の高いソリューションを提供します。広範囲の抗菌特性により信頼性が向上し、確立された評判により、特に予算制約のある環境において、高度な代替品が存在しても継続的な使用が期待されます。

アプリケーションインサイト

慢性傷が2024年の売上高シェアで市場をリードしました。糖尿病性足潰瘍、静脈性下肢潰瘍、褥瘡などの慢性傷の有病率の増加が、銀含有創傷被覆材製品の需要を拡大すると予想されます。さらに、糖尿病患者の増加がDFU患者の数を増加させる見込みです。例えば、INSTITUTE FOR HEALTH METRICS AND EVALUATIONの2023年6月の報告によると、現在世界で5億人以上が糖尿病を患っており、年齢や性別を問わず、すべての国で影響を受けています。この数は、今後30年間で2倍以上になり、13億人に達すると予測されています。したがって、糖尿病患者の増加に伴い、糖尿病性足潰瘍のリスクが急増し、セグメントの成長を後押しすると予測されています。

急性創傷は、予測期間中に急速に成長すると予想されています。事故、怪我、手術の増加により、高度なケアを必要とする急性創傷の数が急増しています。2024年7月に発表された国家安全理事会のデータによると、2023年にレクリエーションやスポーツ用具に関連する怪我で救急部門で治療を受けた人は約370万人でした。さらに、国家安全理事会の報告によると、スポーツとレクリエーション関連のけがの件数は2021年に20%、2022年に12%、2023年に2%増加しました。したがって、スポーツけがや道路事故の増加が、予測期間中の銀含有創傷被覆材の需要を後押しすると予想されます。

流通チャネル

オンライン流通チャネルは、医療のデジタル変革と消費者の利便性・アクセス性への嗜好の高まりを背景に、銀含有傷口被覆材市場を支配しています。ECプラットフォーム、テレメディシン統合、ダイレクト・トゥ・コンシューマー販売は、特に遠隔地や医療サービスが不足する地域において、高度な傷口ケア製品の入手可能性を向上させています。オンラインチャネルは価格透明性、製品比較、幅広い製品ラインナップへのアクセスを可能にし、個人消費者や小規模医療提供者の成長を後押ししています。

オフライン流通チャネルは、病院、クリニック、薬局が主要な医療提供拠点として機能しているため、銀含有創傷被覆材市場で引き続き大幅に成長しています。医療従事者は、銀含有被覆材を含む高度な創傷ケア製品について、信頼できるサプライヤーと確立された調達プロセスに依存しています。機関購入、大量調達、直接サプライヤーとの関係は、特に規制や臨床プロトコルが製品採用に重要な役割を果たす先進国市場において、オフラインセグメントの優位性を支えています。

最終用途別動向

病院が市場を支配し、2024年に49.58%のシェアを占めました。病院は、手術創や糖尿病性足潰瘍などの慢性疾患における感染予防と治癒に重要な役割を果たす高度な創傷管理の主要な医療環境です。手術件数の増加と慢性疾患の有病率の上昇は、効果的な創傷ケアソリューションの需要を後押ししています。

在宅医療は、患者、特に高齢者や慢性傷を有する患者における自宅での治療への嗜好の高まりを背景に、予測期間中に最も高い年平均成長率(CAGR)5.15%で成長すると予測されています。個人が病院外での健康管理を追求する中、効果的でユーザーフレンドリーな創傷ケアソリューションの需要が急増しています。抗菌作用を有する先進的な銀含有創傷被覆材は、感染リスクの低減と治癒促進効果から、特に頻繁な被覆交換が必要な高齢者の間で好まれています。

地域別動向

北米の銀含有創傷被覆材市場は、2024年にグローバル市場の48.44%の売上高シェアを占め、グローバル市場をリードしています。同地域の医療技術の発展と医療投資の拡大が、革新的な創傷ケア製品の採用を促進しています。さらに、糖尿病の発生率上昇と高齢化人口の増加が、効果的な創傷管理ソリューションの需要を後押ししており、北米における有利な償還政策と先進的なオプションへの認識の高まりがこれを支えています。

米国銀含有創傷被覆材市場動向

米国銀含有創傷被覆材市場は、2024年に北米で最大のシェアを占めました。高度な医療インフラの整備、先進的な創傷ケア製品の使用に関する意識の高まり、主要な市場プレイヤーの存在が市場の主要なドライバーとなっています。さらに、スポーツ障害の増加による手術件数の増加が市場を牽引すると予想されています。例えば、2020年7月に国立医学図書館が発表した研究によると、年間約3億1,000万件の主要な手術が実施されており、そのうち約4,000万~5,000万件が米国で実施されています。銀含有ドレッシングは抗菌特性により、手術創の感染リスクを大幅に低減する効果があります。手術件数の増加に伴い、銀含有ドレッシングを含む先進的な創傷ケア製品が求められています。

米国における火傷の負傷は、入院率の高さと効果的な感染制御の必要性から、銀含有創傷被覆材市場を牽引しています。年間入院を要する火傷患者の場合、銀含有製品を含む抗菌性被覆材は、感染予防、治癒時間の短縮、合併症の軽減に不可欠です。医療費の増加と高度な創傷ケアソリューションの採用拡大が、火傷治療における銀含有創傷被覆材の需要を後押ししています。

2024年米国焼傷傷害年次報告書によると

焼傷の発生率と地域分布:報告書は地域間の顕著な差異を指摘し、南部米国が43.7%の症例負担で最も高い割合を占めています。

- 人口統計と原因:火傷患者の66%が男性で、患者の平均年齢は40歳でした。火傷の主な原因は炎や閃光による火傷(45%)で、小児患者の58%は熱傷が原因でした。

- 入院と費用:年間で米国人の10,000人に1人が入院治療を必要としています。集中治療室(ICU)の入院は多く、2023年には10,125件がICUで110,000日以上を過ごし、集中治療 alone で$660百万ドルを超える費用がかかりました。

- 重症度と予後:2023年に全身表面積(TBSA)の20%以上を焼傷した症例は18,539件でした。追加の外傷を伴う症例では入院期間が延長され、死亡率が3倍に増加しました。

ヨーロッパの銀含有創傷被覆材市場動向

ヨーロッパの銀含有創傷被覆材市場は2024年に大きな市場シェアを占めました。医療従事者は感染制御と最適な創傷ケア実践を優先しています。ドイツとイギリスの多くの病院は、抗菌作用を有する銀含有ドレッシングを推奨するエビデンスに基づくガイドラインを採用しています。医療機関が主催する教育ワークショップやセミナーは、意識向上を促進し、医療従事者が最新のベストプラクティスに従うよう奨励しています。慢性傷は医療における重大な課題であり、特にヨーロッパの高齢者人口において顕著です。イタリアやスペインのような国では、この増加が医療システムに影響を及ぼし、効果的な傷ケア製品の需要が高まる見込みです。欧州やけど協会(EBA)は、欧州におけるやけどケアの標準化と向上を目的とした包括的なガイドラインを策定しました。これらのガイドラインは医療従事者向けの指針となり、やけど患者への一貫した高品質な治療を保証します。

イギリス銀含有創傷被覆材市場は、予測期間中に大幅に成長すると予想されています。市場で活動する主要企業は、市場シェア拡大のため、革新的な製品の発売や研究開発・製造施設の拡大など、複数の戦略を採用しています。例えば、2022年6月、スミス・アンド・ネフューはイギリスに新たな研究開発・製造施設を設立し、1億ドルを超える投資を行いました。このような要因は、イギリスの市場競争をさらに激化させるものと予想されます。

2023年、イギリスでは1,695件の道路死亡事故が発生し、そのうち1,624件がイギリス本土で、71件が北アイルランドで発生しました。さらに、28,967人が重傷を負い、そのうち28,087人はイギリス、880人は北アイルランドで発生しました。道路死亡事故は2022年比で5%減少したものの、重傷者は前年の28,899人からやや増加しました。銀含有傷口被覆材は、外傷性傷口における感染予防に優れた抗菌作用を有するため、道路事故被害者の治療に不可欠です。これらの被覆材は治癒を促進し、瘢痕形成を軽減し、合併症のリスクを低下させるため、事故後のケアにおいて重要な役割を果たしています。年間を通じて重傷の道路事故が増加する中、病院、外傷センター、救急隊は高度な傷口ケア製品に依存しており、これによりイギリスの銀含有傷口被覆材市場が拡大しています。

ドイツの銀含有創傷被覆材市場は、糖尿病性潰瘍や静脈性下肢潰瘍などの慢性創傷の増加により成長しています。ドイツでは高齢化と慢性疾患の増加がこれらの慢性創傷の増加を後押ししています。この傾向は、銀含有被覆材を含む効果的な創傷管理ソリューションの需要を促進しています。銀含有被覆材の抗菌・抗真菌作用は、感染率の低下と治癒の促進に効果的です。研究結果によると、銀含有包帯は伝統的な包帯に比べて治癒を大幅に加速させ、ドイツの医療従事者から好まれる選択肢となっています。ドイツの65歳以上の人口は2050年までに41%増加し、2400万人に達すると予測されており、総人口の約3分の1を占める見込みです。創傷ケア市場の大手企業は、製品ラインの拡大と研究開発への投資を継続しています。主要企業の提携や買収は、製品ラインナップの強化と銀含有包帯のメリットの認知度向上を促進しています。

アジア太平洋地域 銀含有創傷包帯市場動向

アジア太平洋地域の銀含有創傷包帯市場は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。日本などでは平均年齢が上昇しており、効果的な創傷管理ソリューションの必要性が浮き彫りになっています。この人口構造の変化は銀含有ドレッシングの需要を後押しし、医療インフラへの投資と意識の高まりが革新的な創傷ケア製品へのアクセスを拡大しています。

インドの銀含有創傷ドレッシング市場は、予測期間中にアジア太平洋市場で最も急速な成長を遂げると予想されています。医療従事者や患者における先進的な創傷ケアソリューションの認知度向上は、銀含有ドレッシングの需要を後押ししています。インドの推定人口14億人のうち、60歳以上が約8%を占め、慢性傷に罹患しやすい層が存在するため、大きな成長機会が指摘されています。医療インフラの整備と政府の取り組みにより、都市部と農村部における効果的な治療へのアクセスがさらに促進されています。

中国の銀含有創傷被覆材市場は成長しています。この成長は、糖尿病や肥満などの慢性疾患の著しい増加に起因しています。これらの健康問題は、糖尿病性足潰瘍や褥瘡などの合併症を引き起こし、高度な創傷ケアソリューションの必要性を高めています。銀含有ドレッシングは、抗菌作用により感染予防と慢性創傷管理における治癒促進に有効であるため、好まれています。中国における高齢化人口の増加は、効果的な創傷ケア製品の需要をさらに高めています。高齢者は、運動機能の低下や皮膚の脆弱性などにより、慢性創傷の発症リスクが高いからです。銀含有創傷被覆材は、この脆弱な層における感染制御と治癒プロセスを支援します。例えば、米国国立医学図書館が2023年4月に発表したデータによると、2020年から2030年にかけて、20歳から79歳の中国成人における糖尿病の有病率は8.2%から9.7%に増加すると推定されています。

中東・アフリカ 銀含有創傷被覆材市場動向

中東・アフリカ(MEA)地域の銀含有創傷被覆材市場は、予測期間中に著しい成長が見込まれています。この地域で高い成長率を示す国は、南アフリカ、サウジアラビア、アラブ首長国連邦(UAE)、クウェートです。MEA地域の銀含有創傷被覆材市場成長の要因には、高齢人口の増加、手術件数の増加、スポーツ関連外傷の増加が挙げられます。政府の医療インフラ整備に向けた取り組みの強化により、手術件数が増加し、術後ケア用の包帯製品への需要が拡大すると予想されます。

主要な銀含有創傷被覆材企業動向:

市場で主要な企業には、B. Braun Medical Inc.、3M、Convatec Group PLC、Coloplast Group、Smith+Nephewなどが挙げられます。戦略的取り組みには、製品ラインナップの拡大と市場シェアの拡大を目的とした合併、買収、提携、および製品効果の向上と革新的な技術活用を目的とした研究開発の強化が含まれます。

主要な銀含有創傷被覆材企業:

以下の企業は、銀含有創傷被覆材市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Smith+Nephew

- Mölnlycke AB

- URGO MEDICAL

- 3M

- MedWay Group

- Convatec Group PLC

- Coloplast Group

- Medline Industries, LP

- Cardinal Health

- PAUL HARTMANN AG

- Datt Mediproducts Private Limited

- Advanced Medical Solutions Group plc

- Bravida Medical

- B. Braun SE

- DermaRite Industries, LLC.

最近の動向

- 2024年10月、Mölnlycke Health CareとTransdiagenは、TDGの革新的な創傷遺伝子シグネチャを活用し、慢性創傷のケアと管理ソリューションの理解とイノベーションを促進するための研究協力を発表しました。

- 2024年9月、3MのSolventumは、2分以内に迅速に適用可能な革新的なドレッシングとドレープであるV.A.C. Peel and Place Dressingの発売を発表しました。この製品は患者が最大7日間着用可能です。V.A.C. Peel and Place Dressingは、V.A.C. Therapyの次なる進化を象徴する製品です。ドレッシングとドレープを一体化したオールインワン設計により、適用プロセスを簡素化し、ドレッシングの適用や交換に必要な時間とトレーニングを最小限に抑えます。さらに、組織の浸潤を防止する内蔵の穿孔加工済み非粘着層を採用し、ドレッシングの除去時の痛みを軽減します。

- 2024年5月、Convatecは多国籍ランダム化比較試験(RCT)の結果を発表し、AQUACEL Ag+ Extraドレッシングが静脈性下肢潰瘍の治癒において標準治療を大幅に上回り、12週間で74.8%の完全治癒率を達成しました。

グローバル銀含有創傷被覆材市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル銀含有創傷被覆材市場レポートを製品、用途、流通チャネル、最終用途、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、米ドル百万、2018年~2030年)

- 伝統的

- 銀含有包帯

- その他

- 先進的

- 銀フォーム包帯

- 銀メッキナイロン繊維包帯

- 銀ハイドロゲル/ハイドロファイバー

- 銀アルギン酸塩

- ナノ結晶銀包帯

- その他

- 伝統的

- 用途別見通し(売上高、百万米ドル、2018年~2030年)

- 慢性傷

- 糖尿病性足潰瘍

- 褥瘡

- ステージ1

- ステージ2

- ステージ3

- ステージ4

- 静脈性下肢潰瘍

- その他の慢性傷

- 急性傷

- 手術・外傷性傷(皮膚裂傷を含む)

- やけど

- 1度熱傷

- 2度熱傷

- 慢性傷

- 販売チャネル別見通し(売上高、米ドル百万、2018年~2030年)

- オンライン

- オフライン

- 最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 病院

- クリニック

- 在宅医療

- その他

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 用途

1.2.3. 流通チャネル

1.2.4. 最終用途

1.3. 推定と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 シルバーウインドレッシング市場変数、動向、および範囲

3.1. 市場動向展望

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 高齢人口の増加

3.2.1.2. 慢性疾患の発生率上昇

3.2.1.3. 傷の負担増加

3.2.1.4. 手術件数の増加

3.2.2. 市場制約要因分析

3.2.2.1. 製品リコール

3.2.3. 市場機会分析

3.2.4. 市場課題分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTLE分析

第4章 シルバー創傷被覆材市場:製品ビジネス分析

4.1. 製品市場シェア(2024年および2030年)

4.2. 製品セグメントダッシュボード

4.3. 市場規模、予測、およびトレンド分析(製品別、2018年から2030年)(百万ドル)

4.4. 伝統的

4.4.1. 伝統的市場、2018年から2030年(百万ドル)

4.4.2. 銀製包帯

4.4.2.1. 銀製包帯市場、2018年から2030年 (百万ドル)

4.4.3. その他

4.4.3.1. その他市場、2018年~2030年(百万ドル)

4.5. 先進型

4.5.1. 先進型市場、2018年~2030年(百万ドル)

4.5.2. シルバーフォームドレッシング

4.5.2.1. 銀フォームドレッシング市場、2018年~2030年(百万米ドル)

4.5.3. 銀メッキナイロン繊維ドレッシング

4.5.3.1. 銀メッキナイロン繊維ドレッシング市場、2018年~2030年(百万米ドル)

4.5.4. 銀ハイドロゲル/ハイドロファイバー

4.5.4.1. シルバーハイドロゲル/ハイドロファイバー市場、2018年~2030年(百万ドル)

4.5.5. シルバーアルギネート

4.5.5.1. シルバーアルギネート市場、2018年~2030年(百万ドル)

4.5.6. ナノ結晶銀ドレッシング

4.5.6.1. ナノ結晶銀ドレッシング市場、2018年~2030年(百万ドル)

4.5.7. その他

4.5.7.1. その他市場、2018年~2030年(百万ドル)

第5章 銀製創傷ドレッシング市場:アプリケーション別事業分析

5.1. アプリケーション別市場シェア、2024年と2030年

5.2. アプリケーションセグメントダッシュボード

5.3. 市場規模、予測、およびトレンド分析(アプリケーション別)、2018年から2030年(百万米ドル)

5.4. 慢性傷

5.4.1. 慢性傷市場、2018年~2030年(百万米ドル)

5.4.2. 糖尿病性足潰瘍

5.4.2.1. 糖尿病性足潰瘍市場、2018年~2030年(百万米ドル)

5.4.3. 圧迫性潰瘍

5.4.3.1. 圧迫性潰瘍市場、2018年~2030年(百万米ドル)

5.4.3.2. ステージ1

5.4.3.2.1. ステージ1市場、2018年~2030年(百万米ドル)

5.4.3.3. ステージ2

5.4.3.3.1. ステージ2市場、2018年~2030年(百万ドル)

5.4.3.4. ステージ3

5.4.3.4.1. ステージ3市場、2018年~2030年(百万ドル)

5.4.3.5. ステージ4

5.4.3.5.1. ステージ4市場、2018年~2030年(百万米ドル)

5.4.4. 静脈性下肢潰瘍

5.4.4.1. 静脈性下肢潰瘍市場、2018年~2030年(百万米ドル)

5.4.5. その他の慢性創傷

5.4.5.1. その他の慢性創傷市場、2018年~2030年(百万米ドル)

5.5. 急性創傷

5.5.1. 急性創傷市場、2018年~2030年(百万米ドル)

5.5.2. 外科的および外傷性創傷(皮膚裂傷を含む)

5.5.2.1. 外科的および外傷性創傷(皮膚の裂傷を含む)市場、2018年~2030年(百万米ドル)

5.5.3. 焼傷

5.5.3.1. 焼傷市場、2018年~2030年(百万米ドル)

5.5.3.2. 1度熱傷

5.5.3.2.1. 1度熱傷市場、2018年~2030年(百万ドル)

5.5.3.3. 2度熱傷

5.5.3.3.1. 2度熱傷市場、2018年~2030年(百万ドル)

第6章 銀製創傷被覆材市場:流通チャネル別事業分析

6.1. 流通チャネル別市場シェア、2024年と2030年

6.2. 流通チャネルセグメントダッシュボード

6.3. 流通チャネル別市場規模、予測、およびトレンド分析、2018年から2030年 (USD百万)

6.4. オフライン

6.4.1. オフライン市場、2018年~2030年(USD百万)

6.5. オンライン

6.5.1. オンライン市場、2018年~2030年(USD百万)

第7章. シルバー創傷被覆材市場:最終用途別ビジネス分析

7.1. 最終用途別市場シェア、2024年と2030年

7.2. 最終用途セグメントダッシュボード

7.3. 市場規模と予測、およびトレンド分析(最終用途別)、2018年から2030年(百万米ドル)

7.4. 病院

7.4.1. 病院市場、2018年~2030年(百万米ドル)

7.5. クリニック

7.5.1. クリニック市場、2018年~2030年(百万米ドル)

7.6. 家庭医療

7.6.1. 家庭医療市場、2018年~2030年(百万米ドル)

7.7. その他

7.7.1. その他市場、2018年~2030年(百万ドル)

第8章 シルバー創傷被覆材市場:地域別推定値およびトレンド分析(製品用途、流通チャネル、最終用途別)

8.1. 地域別市場シェア分析、2024年および2030年

8.2. 地域別市場ダッシュボード

8.3. 市場規模、予測およびトレンド分析、2018年から2030年:

8.4. 北米

8.4.1. 北米銀含有創傷被覆材市場推定値および予測、国別、2018年~2030年(百万米ドル)

8.4.2. 米国

8.4.2.1. 主要国動向

8.4.2.2. 規制枠組み

8.4.2.3. 競争動向

8.4.2.4. 米国銀含有創傷被覆材市場推定値と予測、2018年~2030年(百万ドル)

8.4.3. カナダ

8.4.3.1. 主要国動向

8.4.3.2. 規制枠組み

8.4.3.3. 競争動向

8.4.3.4. カナダ銀製創傷被覆材市場規模予測(2018年~2030年、百万米ドル)

8.4.4. メキシコ

8.4.4.1. 主要国動向

8.4.4.2. 規制枠組み

8.4.4.3. 競争動向

8.4.4.4. メキシコ 銀製創傷被覆材市場規模と予測(2018年~2030年、百万米ドル)

8.5. ヨーロッパ

8.5.1. ヨーロッパ 銀製創傷被覆材市場規模と予測(国別、2018年~2030年、百万米ドル)

8.5.2. イギリス

8.5.2.1. 主要国動向

8.5.2.2. 規制枠組み

8.5.2.3. 競争動向

8.5.2.4. イギリス銀製創傷被覆材市場規模と予測(2018年~2030年、百万ドル)

8.5.3. ドイツ

8.5.3.1. 主要国動向

8.5.3.2. 規制枠組み

8.5.3.3. 競争動向

8.5.3.4. ドイツの銀含有創傷被覆材市場規模と予測(2018年~2030年、百万米ドル)

8.5.4. フランス

8.5.4.1. 主要国動向

8.5.4.2. 規制枠組み

8.5.4.3. 競争動向

8.5.4.4. フランス 銀製創傷被覆材市場規模予測(2018年~2030年、百万米ドル)

8.5.5. イタリア

8.5.5.1. 主要国動向

8.5.5.2. 規制枠組み

8.5.5.3. 競争動向

8.5.5.4. イタリア 銀製創傷被覆材市場規模と予測(2018年~2030年、百万ドル)

8.5.6. スペイン

8.5.6.1. 主要国動向

8.5.6.2. 規制枠組み

8.5.6.3. 競争動向

8.5.6.4. スペイン 銀製創傷被覆材市場規模と予測(2018年~2030年、百万米ドル)

8.5.7. ノルウェー

8.5.7.1. 主要国動向

8.5.7.2. 規制枠組み

8.5.7.3. 競争動向

8.5.7.4. ノルウェー 銀製創傷被覆材市場規模と予測(2018年~2030年、百万米ドル)

8.5.8. デンマーク

8.5.8.1. 主要国動向

8.5.8.2. 規制枠組み

8.5.8.3. 競争動向

8.5.8.4. デンマーク 銀製創傷被覆材市場規模と予測(2018年~2030年、百万米ドル)

8.5.9. スウェーデン

8.5.9.1. 主要国動向

8.5.9.2. 規制枠組み

8.5.9.3. 競争動向

8.5.9.4. スウェーデン 銀製創傷被覆材市場規模と予測(2018年~2030年、百万米ドル)

8.6. アジア太平洋

8.6.1. アジア太平洋地域 銀製創傷被覆材市場規模と予測(国別、2018年~2030年、百万米ドル)

8.6.2. 日本

8.6.2.1. 主要国動向

8.6.2.2. 規制枠組み

8.6.2.3. 競合分析

8.6.2.4. 日本の銀製創傷被覆材市場規模予測(2018年~2030年、百万ドル)

8.6.3. 中国

8.6.3.1. 主要国動向

8.6.3.2. 規制枠組み

8.6.3.3. 競争動向

8.6.3.4. 中国の銀含有創傷被覆材市場規模と予測(2018年~2030年)(百万ドル)

8.6.4. インド

8.6.4.1. 主要国動向

8.6.4.2. 規制枠組み

8.6.4.3. 競争動向

8.6.4.4. インド 銀含有創傷被覆材市場規模と予測(2018年~2030年)(百万米ドル)

8.6.5. 韓国

8.6.5.1. 主要国動向

8.6.5.2. 規制枠組み

8.6.5.3. 競争動向

8.6.5.4. 韓国の銀含有創傷被覆材市場規模予測(2018年~2030年)(百万米ドル)

8.6.6. オーストラリア

8.6.6.1. 主要国動向

8.6.6.2. 規制枠組み

8.6.6.3. 競争動向

8.6.6.4. オーストラリア 銀含有創傷被覆材市場規模推計と予測(2018年~2030年)(USD百万)

8.6.7. タイ

8.6.7.1. 主要国動向

8.6.7.2. 規制枠組み

8.6.7.3. 競争動向

8.6.7.4. タイの銀製創傷被覆材市場規模予測(2018年~2030年、百万米ドル)

8.7. ラテンアメリカ

8.7.1. ラテンアメリカ銀製創傷被覆材市場規模予測(国別、2018年~2030年、百万米ドル)

8.7.2. ブラジル

8.7.2.1. 主要国の動向

8.7.2.2. 規制枠組み

8.7.2.3. 競争動向

8.7.2.4. ブラジル銀製創傷被覆材市場規模予測(2018年~2030年、百万米ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国動向

8.7.3.2. 規制枠組み

8.7.3.3. 競争動向

8.7.3.4. アルゼンチン銀製創傷被覆材市場規模予測(2018年~2030年、百万米ドル)

8.8. 中東・アフリカ

8.8.1. 中東・アフリカ 銀含有創傷被覆材市場規模予測(2018年~2030年、国別、百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国動向

8.8.2.2. 規制枠組み

8.8.2.3. 競争状況

8.8.2.4. 南アフリカ 銀製創傷被覆材市場規模予測(2018年~2030年)(百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要国動向

8.8.3.2. 規制枠組み

8.8.3.3. 競争動向

8.8.3.4. サウジアラビア 銀製創傷被覆材市場規模と予測(2018年~2030年、百万米ドル)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要国動向

8.8.4.2. 規制枠組み

8.8.4.3. 競争動向

8.8.4.4. アラブ首長国連邦(UAE)銀製創傷被覆材市場規模と予測(2018年~2030年)(百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要国動向

8.8.5.2. 規制枠組み

8.8.5.3. 競争動向

8.8.5.4. クウェート銀製創傷被覆材市場規模予測(2018年~2030年)(百万ドル)

第9章 競争環境

9.1. 参加者概要

9.2. 企業市場ポジション分析

9.3. 企業分類

9.4. 戦略マッピング

9.5. 企業プロファイル/一覧

9.5.1. スミス・アンド・ネフュー

9.5.1.1. 概要

9.5.1.2. 財務実績

9.5.1.3. 製品ベンチマーク

9.5.1.4. 戦略的イニシアチブ

9.5.2. 3M

9.5.2.1. 概要

9.5.2.2. 財務実績

9.5.2.3. 製品ベンチマーク

9.5.2.4. 戦略的イニシアチブ

9.5.3. Convatec Group PLC

9.5.3.1. 概要

9.5.3.2. 財務実績

9.5.3.3. 製品ベンチマーク

9.5.3.4. 戦略的イニシアチブ

9.5.4. コロプラスト・グループ

9.5.4.1. 概要

9.5.4.2. 財務実績

9.5.4.3. 製品ベンチマーク

9.5.4.4. 戦略的イニシアチブ

9.5.5. ウルゴ・メディカル

9.5.5.1. 概要

9.5.5.2. 財務実績

9.5.5.3. 製品ベンチマーク

9.5.5.4. 戦略的イニシアチブ

9.5.6. Mölnlycke AB

9.5.6.1. 概要

9.5.6.2. 財務実績

9.5.6.3. 製品ベンチマーク

9.5.6.4. 戦略的イニシアチブ

9.5.7. DermaRite Industries, LLC.

9.5.7.1. 概要

9.5.7.2. 財務実績

9.5.7.3. 製品ベンチマーク

9.5.7.4. 戦略的イニシアチブ

9.5.8. Cardinal Health

9.5.8.1. 概要

9.5.8.2. 財務実績

9.5.8.3. 製品ベンチマーク

9.5.8.4. 戦略的イニシアチブ

9.5.9. メドライン・インダストリーズ, LP

9.5.9.1. 概要

9.5.9.2. 財務実績

9.5.9.3. 製品ベンチマーク

9.5.9.4. 戦略的イニシアチブ

9.5.10. PAUL HARTMANN AG

9.5.10.1. 概要

9.5.10.2. 財務実績

9.5.10.3. 製品ベンチマーク

9.5.10.4. 戦略的イニシアチブ

9.5.11. Datt Mediproducts Private Limited

9.5.11.1. 概要

9.5.11.2. 財務実績

9.5.11.3. 製品ベンチマーク

9.5.11.4. 戦略的イニシアチブ

9.5.12. アドバンスト・メディカル・ソリューションズ・グループ・プラシフィック

9.5.12.1. 概要

9.5.12.2. 財務実績

9.5.12.3. 製品ベンチマーク

9.5.12.4. 戦略的イニシアチブ

9.5.13. ブラビダ・メディカル

9.5.13.1. 概要

9.5.13.2. 財務実績

9.5.13.3. 製品ベンチマーク

9.5.13.4. 戦略的イニシアチブ

9.5.14. B. ブラウン SE

9.5.14.1. 概要

9.5.14.2. 財務実績

9.5.14.3. 製品ベンチマーク

9.5.14.4. 戦略的イニシアチブ

9.5.15. MedWay Group

9.5.15.1. 概要

9.5.15.2. 財務実績

9.5.15.3. 製品ベンチマーク

9.5.15.4. 戦略的イニシアチブ

表の一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバル銀製創傷被覆材市場、地域別、2018年~2030年(百万ドル)

表4. グローバル銀製創傷被覆材市場、製品別、2018年~2030年(百万ドル)

表5. グローバル銀製創傷被覆材市場、用途別、2018年~2030年 (百万ドル)

表6. 北米銀含有創傷被覆材市場、国別、2018年~2030年(百万ドル)

表7. 北米銀含有創傷被覆材市場、製品別、2018年~2030年(百万ドル)

表8. 北米銀含有創傷被覆材市場(用途別)、2018年~2030年(百万ドル)

表9. 北米銀含有創傷被覆材市場(流通チャネル別)、2018年~2030年(百万ドル)

表10. 北米銀含有創傷被覆材市場(用途別)、2018年~2030年(百万ドル)

表11. 米国銀含有創傷被覆材市場(製品別)、2018年~2030年(百万ドル)

表12. 米国銀含有創傷被覆材市場(最終用途別)、2018年~2030年(百万ドル)

表13. 米国銀含有創傷被覆材市場(流通チャネル別)、2018年~2030年 (USD百万)

表14. 米国銀製創傷被覆材市場、用途別、2018年~2030年(USD百万)

表15. カナダ銀製創傷被覆材市場、製品別、2018年~2030年(USD百万)

表16. カナダ銀製創傷被覆材市場、流通チャネル別、2018年~2030年(百万ドル)

表17. カナダ銀製創傷被覆材市場、用途別、2018年~2030年(百万ドル)

表18. カナダ銀製創傷被覆材市場、最終用途別、2018年~2030年(百万ドル)

表19. メキシコ銀製創傷被覆材市場(製品別)、2018年~2030年(百万米ドル)

表20. メキシコ銀製創傷被覆材市場(最終用途別)、2018年~2030年(百万米ドル)

表21. メキシコ銀製創傷被覆材市場(流通チャネル別)、2018年~2030年(百万米ドル)

表22. メキシコ銀製創傷被覆材市場、用途別、2018年~2030年(百万米ドル)

表23. ヨーロッパ銀製創傷被覆材市場、国別、2018年~2030年(百万米ドル)

表24. ヨーロッパ銀製創傷被覆材市場、製品別、2018年~2030年(百万米ドル)

表25. 欧州銀製創傷被覆材市場、用途別、2018年~2030年(百万米ドル)

表26. 欧州銀製創傷被覆材市場、流通チャネル別、2018年 – 2030年(百万ドル)

表27. 欧州銀製創傷被覆材市場、用途別、2018年~2030年(百万ドル)

表28. イギリス銀製創傷被覆材市場、製品別、2018年~2030年(百万ドル)

表29. イギリス銀製創傷被覆材市場、用途別、2018年~2030年(百万ドル)

表30. イギリス銀製創傷被覆材市場、流通チャネル別、2018年~2030年(百万ドル)

表31. イギリス銀製創傷被覆材市場、用途別、2018年~2030年 (百万米ドル)

表32. ドイツの銀含有創傷被覆材市場、製品別、2018年~2030年(百万米ドル)

表33. ドイツの銀含有創傷被覆材市場、最終用途別、2018年~2030年(百万米ドル)

表34. ドイツの銀含有創傷被覆材市場、流通チャネル別、2018年~2030年(百万米ドル)

表35. ドイツの銀含有創傷被覆材市場、用途別、2018年 – 2030年(米ドル百万)

表36. フランス銀製創傷被覆材市場、製品別、2018年~2030年(米ドル百万)

表37. フランス銀製創傷被覆材市場、最終用途別、2018年~2030年(米ドル百万)

表38. フランス銀製創傷被覆材市場(販売チャネル別)、2018年~2030年(百万米ドル)

表39. フランス銀製創傷被覆材市場(用途別)、2018年~2030年(百万米ドル)

表40. イタリア銀製創傷被覆材市場(製品別)、2018年~2030年(百万米ドル)

表41. イタリアの銀含有創傷被覆材市場、最終用途別、2018年~2030年(百万米ドル)

表42. イタリアの銀含有創傷被覆材市場、流通チャネル別、2018年~2030年(百万米ドル)

表43. イタリアの銀含有創傷被覆材市場、用途別、2018年~2030年(百万米ドル)

表44. スペインの銀製創傷被覆材市場、製品別、2018年~2030年(百万ドル)

表45. スペインの銀製創傷被覆材市場、最終用途別、2018年~2030年(百万ドル)

表46. スペインの銀含有創傷被覆材市場、流通チャネル別、2018年~2030年(百万米ドル)

表47. スペインの銀含有創傷被覆材市場、用途別、2018年~2030年(百万米ドル)

表48. ノルウェーの銀含有創傷被覆材市場、製品別、2018年~2030年(百万米ドル)

表49. ノルウェーの銀含有創傷被覆材市場、用途別、2018年~2030年(百万米ドル)

表50. ノルウェーの銀含有創傷被覆材市場、流通チャネル別、2018年~2030年(百万米ドル)

表51. ノルウェーの銀含有創傷被覆材市場、用途別、2018年~2030年(百万米ドル)

表52. デンマークの銀含有創傷被覆材市場、製品別、2018年~2030年(百万米ドル)

表53. デンマークの銀製創傷被覆材市場、最終用途別、2018年~2030年(百万米ドル)

表54. デンマークの銀製創傷被覆材市場、流通チャネル別、2018年~2030年(百万米ドル)

表55. デンマークの銀製創傷被覆材市場、用途別、2018年~2030年 (USD百万)

表56. スウェーデン銀製創傷被覆材市場、製品別、2018年~2030年(USD百万)

表57. スウェーデン銀製創傷被覆材市場、最終用途別、2018年~2030年(USD百万)

表58. スウェーデン銀製創傷被覆材市場、流通チャネル別、2018年~2030年 (USD百万)

表59. スウェーデンの銀含有創傷被覆材市場、用途別、2018年~2030年 (USD百万)

表60. アジア太平洋地域の銀含有創傷被覆材市場、国別、2018年~2030年 (USD百万)

表61. アジア太平洋地域の銀含有創傷被覆材市場、製品別、2018年~2030年 (USD百万)

表62. アジア太平洋地域銀含有創傷被覆材市場、用途別、2018年~2030年(百万米ドル)

表63. アジア太平洋地域銀含有創傷被覆材市場、流通チャネル別、2018年~2030年(百万米ドル)

表64. アジア太平洋地域銀含有創傷被覆材市場、用途別、2018年~2030年(百万ドル)

表65.日本銀含有創傷被覆材市場、製品別、2018年~2030年(百万ドル)

表66. 日本銀含有創傷被覆材市場、流通チャネル別、2018年~2030年(百万ドル)

表67. 日本銀含有創傷被覆材市場、用途別、2018年~2030年(百万ドル)

表68. 日本銀含有創傷被覆材市場、最終用途別、2018年~2030年 (百万ドル)

表69. 中国銀製創傷被覆材市場、製品別、2018年~2030年(百万ドル)

表70. 中国銀製創傷被覆材市場、最終用途別、2018年~2030年(百万ドル)

表71. 中国の銀含有創傷被覆材市場(流通チャネル別)、2018年~2030年(百万米ドル)

表72. 中国の銀含有創傷被覆材市場(用途別)、2018年~2030年(百万米ドル)

表73. インドの銀含有創傷被覆材市場(製品別)、2018年~2030年(百万米ドル)

表74. インドの銀含有創傷被覆材市場、最終用途別、2018年~2030年(百万米ドル)

表75. インドの銀含有創傷被覆材市場、流通チャネル別、2018年~2030年(百万米ドル)

表76. インドの銀含有創傷被覆材市場、用途別、2018年~2030年 (百万米ドル)

表77. オーストラリアの銀含有創傷被覆材市場、製品別、2018年~2030年(百万米ドル)

表78. オーストラリアの銀含有創傷被覆材市場、最終用途別、2018年~2030年(百万米ドル)

表79. オーストラリアの銀含有創傷被覆材市場、流通チャネル別、2018年~2030年(百万米ドル)

表80. オーストラリアの銀含有創傷被覆材市場、用途別、2018年~2030年(百万米ドル)

表81. 韓国の銀含有創傷被覆材市場、製品別、2018年~2030年(百万米ドル)

表82. 韓国の銀含有創傷被覆材市場、最終用途別、2018年~2030年(百万米ドル)

表83. 韓国の銀含有創傷被覆材市場、流通チャネル別、2018年~2030年(百万米ドル)

表84. 韓国の銀含有創傷被覆材市場、用途別、2018年~2030年(百万米ドル)

表85. タイの銀含有創傷被覆材市場、製品別、2018年~2030年(百万米ドル)

表86. タイの銀含有創傷被覆材市場、最終用途別、2018年~2030年(百万米ドル)

表87. タイの銀含有創傷被覆材市場、流通チャネル別、2018年~2030年 (USD百万)

表88. タイの銀含有創傷被覆材市場、用途別、2018年~2030年 (USD百万)

表89. ラテンアメリカの銀含有創傷被覆材市場、国別、2018年~2030年 (USD百万)

表90. ラテンアメリカ銀含有創傷被覆材市場、製品別、2018年~2030年 (USD百万)

表91. ラテンアメリカ銀含有創傷被覆材市場、最終用途別、2018年~2030年 (USD百万)

表92. ラテンアメリカ銀含有創傷被覆材市場、流通チャネル別、2018年~2030年 (USD 百万)

表93. ラテンアメリカ銀含有創傷被覆材市場、用途別、2018年~2030年 (USD 百万)

表94. ブラジル銀含有創傷被覆材市場、製品別、2018年~2030年 (USD 百万)

表95. ブラジル銀含有創傷被覆材市場、最終用途別、2018年~2030年 (USD 百万)

表96. ブラジル銀製創傷被覆材市場、流通チャネル別、2018年~2030年(百万米ドル)

表97. ブラジル銀製創傷被覆材市場、用途別、2018年~2030年(百万米ドル)

表98. アルゼンチン銀製創傷被覆材市場、製品別、2018年~2030年(百万米ドル)

表99. アルゼンチン銀製創傷被覆材市場、用途別、2018年~2030年(百万米ドル)

表100. アルゼンチン銀製創傷被覆材市場、流通チャネル別、2018年~2030年 (百万米ドル)

表101. アルゼンチン銀製創傷被覆材市場、用途別、2018年~2030年(百万米ドル)

表102. 中東・アフリカ銀製創傷被覆材市場、国別、2018年~2030年(百万米ドル)

表103. 中東・アフリカ銀製創傷被覆材市場、製品別、2018年~2030年(百万米ドル)

表104. 中東・アフリカ銀製創傷被覆材市場、最終用途別、2018年~2030年(百万米ドル)

表105. 中東・アフリカ 銀含有創傷被覆材市場、流通チャネル別、2018年~2030年(百万米ドル)

表106. 中東・アフリカ 銀含有創傷被覆材市場、用途別、2018年~2030年(百万米ドル)

表107. 南アフリカ銀含有創傷被覆材市場、製品別、2018年~2030年(百万米ドル)

表108. 南アフリカ銀含有創傷被覆材市場、最終用途別、2018年~2030年(百万米ドル)

表109. 南アフリカ銀含有創傷被覆材市場、流通チャネル別、2018年~2030年 (USD百万)

表110. 南アフリカ銀含有創傷被覆材市場、用途別、2018年~2030年(USD百万)

表111. サウジアラビア銀含有創傷被覆材市場、製品別、2018年~2030年(USD百万)

表112. サウジアラビアの銀含有創傷被覆材市場、最終用途別、2018年~2030年(百万米ドル)

表113. サウジアラビアの銀含有創傷被覆材市場、流通チャネル別、2018年~2030年(百万米ドル)

表114. サウジアラビアの銀含有創傷被覆材市場、用途別、2018年~2030年(百万米ドル)

表115. アラブ首長国連邦(UAE)の銀含有創傷被覆材市場、製品別、2018年~2030年(百万米ドル)

表116. アラブ首長国連邦(UAE)の銀含有創傷被覆材市場、最終用途別、2018年~2030年(百万米ドル)

表117. アラブ首長国連邦(UAE)の銀含有創傷被覆材市場、流通チャネル別、2018年~2030年 (USD百万)

表118. アラブ首長国連邦(UAE)の銀含有創傷被覆材市場、用途別、2018年~2030年(USD百万)

表119. クウェートの銀含有創傷被覆材市場、製品別、2018年~2030年(USD百万)

表120. クウェート銀製創傷被覆材市場、最終用途別、2018年~2030年(USD百万)

表121. クウェート銀製創傷被覆材市場、流通チャネル別、2018年~2030年(USD百万)

表122. クウェート銀製創傷被覆材市場、用途別、2018年~2030年(USD百万)

図表一覧

図1 銀製傷口被覆材市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場形成と検証

図8 市場概要

図9 製品と最終用途の見通し(百万ドル)

図10 用途と流通チャネルの見通し (百万ドル)

図11 競争環境

図12 銀製傷口被覆材市場動向

図13 銀製傷口被覆材市場:ポーターの5つの力分析

図14 銀製傷口被覆材市場:PESTLE分析

図15 銀製傷口被覆材市場:製品セグメントダッシュボード

図16 銀製傷口被覆材市場:製品市場シェア分析、2024年と2030年

図 17 伝統的市場、2018年~2030年(百万ドル)

図18 銀製包帯市場、2018年~2030年(百万ドル)

図19 その他市場、2018年~2030年(百万ドル)

図20 先進市場、2018年~2030年(百万ドル)

図21 銀フォーム包帯市場、2018年~2030年(百万ドル)

図22 銀メッキナイロン繊維包帯市場、2018年~2030年(百万ドル)

図23 銀ハイドロゲル/ハイドロファイバー市場、2018年~2030年 (USD百万)

図24 銀アルギン酸塩市場、2018年~2030年 (USD百万)

図25 ナノ結晶銀ドレッシング市場、2018年~2030年 (USD百万)

図26 その他の市場、2018年~2030年(USD百万)

図27 銀含有創傷被覆材市場:販売チャネルセグメントダッシュボード

図28 銀含有創傷被覆材市場:販売チャネル別市場シェア分析、2024年と2030年

図29 オンライン市場、2018年~2030年(百万ドル)

図30 オフライン市場、2018年~2030年(百万ドル)

図31 銀含有創傷被覆材市場:用途セグメントダッシュボード

図32 銀含有創傷被覆材市場:用途別市場シェア分析、2024年と2030年

図33 慢性創傷市場、2018年~2030年(百万ドル)

図34 糖尿病性足潰瘍市場、2018年~2030年(百万ドル)

図35 圧迫性潰瘍市場、2018年~2030年(百万ドル)

図36 ステージ1市場、2018年~2030年(百万ドル)

図37 ステージ2市場、2018年~2030年(百万ドル)

図38 ステージ3市場、2018年~2030年(百万ドル)

図39 ステージ4市場、2018年~2030年(百万ドル)

図40 静脈性下肢潰瘍市場、2018年~2030年(百万ドル)

図41 その他の慢性創傷市場、2018年~2030年(百万ドル)

図42 急性創傷市場、2018年~2030年(百万ドル)

図43 外科的・外傷性創傷(皮膚裂傷を含む)市場、2018年~2030年(百万ドル)

図44 焼傷市場、2018年 – 2030年(米ドル百万)

図45 1度熱傷市場、2018年 – 2030年(米ドル百万)

図46 2度熱傷市場、2018年 – 2030年(米ドル百万)

図47 銀含有創傷被覆材市場:最終用途セグメントダッシュボード

図48 銀製創傷被覆材市場:最終用途別市場シェア分析、2024年と2030年

図49 病院市場、2018年~2030年(百万ドル)

図50 クリニック市場、2018年~2030年(百万ドル)

図51 家庭医療市場、2018年~2030年(百万ドル)

図52 その他市場、2018年~2030年 (百万ドル)

図53 銀含有創傷被覆材市場売上高、地域別

図54 地域別市場動向:主要なポイント

図55 地域別市場動向:主要なポイント

図56 北米銀含有創傷被覆材市場、2018年~2030年 (USD百万)

図57 米国国別動向

図58 米国銀含有創傷被覆材市場、2018年~2030年(USD百万)

図59 カナダ国別動向

図60 カナダ銀製創傷被覆材市場、2018年~2030年(USD百万)

図61 メキシコ国別動向

図62 メキシコ銀製創傷被覆材市場、2018年~2030年(USD百万)

図63 欧州銀製創傷被覆材市場、2018年~2030年(USD百万)

図 64 イギリス国別動向

図65 イギリス銀製傷口被覆材市場、2018年~2030年(百万ドル)

図66 ドイツの市場動向

図67 ドイツの銀製傷口被覆材市場、2018年~2030年(百万米ドル)

図68 フランスの市場動向

図69 フランスの銀製傷口被覆材市場、2018年~2030年(百万米ドル)

図70 イタリアの市場動向

図71 イタリアの銀製創傷被覆材市場、2018年~2030年(百万ドル)

図72 スペインの市場動向

図73 スペインの銀製創傷被覆材市場、2018年~2030年(百万ドル)

図74 ノルウェーの市場動向

図75 ノルウェーの銀製創傷被覆材市場、2018年~2030年(百万ドル)

図76 スウェーデンの市場動向

図77 スウェーデンの銀製創傷被覆材市場、2018年~2030年(百万ドル)

図78 デンマークの市場動向

図79 デンマークの銀製創傷被覆材市場、2018年~2030年(百万米ドル)

図80 アジア太平洋地域の銀製創傷被覆材市場、2018年~2030年 (USD百万)

図81 日本の市場動向

図82 日本の銀製創傷被覆材市場、2018年~2030年(USD百万)

図83 中国の市場動向

図84 中国の銀製創傷被覆材市場、2018年~2030年(USD百万)

図85 インドの市場動向

図86 インドの銀含有創傷被覆材市場、2018年~2030年(百万米ドル)

図87 オーストラリアの市場動向

図88 オーストラリアの銀含有創傷被覆材市場、2018年~2030年(百万米ドル)

図89 韓国の市場動向

図90 韓国の銀製傷口被覆材市場、2018年~2030年(百万米ドル)

図91 タイの市場動向

図92 タイの銀製傷口被覆材市場、2018年~2030年(百万米ドル)

図93 ラテンアメリカの銀製傷口被覆材市場、2018年~2030年(百万米ドル)

図94 ブラジル国別動向

図95 ブラジル銀製創傷被覆材市場、2018年~2030年(百万ドル)

図96 アルゼンチン国別動向

図97 アルゼンチン銀製創傷被覆材市場、2018年~2030年(百万ドル)

図98 MEA銀製創傷被覆材市場、2018年~2030年 (USD百万)

図99 南アフリカ国別動向

図100 南アフリカ銀製創傷被覆材市場、2018年~2030年(USD百万)

図101 サウジアラビア国別動向

図102 サウジアラビア銀製創傷被覆材市場、2018年~2030年(USD百万)

図103 UAE国別動向

図104 アラブ首長国連邦(UAE)の銀含有創傷被覆材市場、2018年~2030年(百万米ドル)

図105 クウェートの国別動向

図106 クウェートの銀含有創傷被覆材市場、2018年~2030年(百万米ドル)

図107 企業分類

図108 企業市場ポジション分析

図109 戦略的フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/