トラクションインバータ市場の牽引要因は何ですか?

これは主に、バッテリーに蓄えられた直流エネルギーを推進力のための交流電力に効率的に変換するためにトラクションインバータを利用する電気自動車およびハイブリッド電気自動車(EV および HEV)の需要の増加によるものです。

EV の普及を促進する政府の政策や優遇措置、厳しい排出ガス規制、ガーリック (SiC) や窒化ガリウム (GaN) 半導体技術を用いたパワーエレクトロニクスの普及などの加速要因も、この市場を牽引しています。

電気鉄道、地下鉄、高速鉄道への投資の増加も、再生可能エネルギーの導入を加速できる電動輸送システムの需要をさらに押し上げています。例えば、効率と車両航続距離の延長がますます重視されるようになったことで、機器メーカーは、より優れた熱管理機能を備えた高性能インバーターの開発を進めています。

自動運転車やコネクテッドカーの普及、および急速充電インフラの整備は、トラクションインバーターの成長機会を強化しています。ヘンケル、インフィニオン・テクノロジーズ、ABB などの市場参加企業は、インバーターの効率向上とコスト削減のために絶えず技術革新を続け、自動車および鉄道産業に新たな道を開いています。

トラクションインバーター市場の地域別動向はどのようなものですか?

アジア太平洋地域のトラクションインバーター市場は、中国、日本、韓国などにおけるEVメーカーの多様性、鉄道輸送の電気化、クリーンモビリティ支援の政府補助金により、全体市場を牽引すると予想されています。

中国は、EV 製造とバッテリー技術の革新で優位性を発揮しており、日本および韓国は、インバーターの機能を最適化する次世代半導体で競争力を高めています。北米では、電気自動車(EV)の普及、税制優遇措置、電気鉄道輸送への大規模な投資が市場の成長を推進する主な要因となっており、米国が大きな牽引役となっています。

ヨーロッパは、厳格な炭素排出規制、ドイツやフランスでの EV の普及、およびゼロエミッション輸送を推進する断固とした政策により、その後に続いています。公共交通機関の電化が進み、持続可能なモビリティソリューションに対する意識が徐々に高まっている 2 つの初期段階の市場です。一方、インフラの障害や EV の現地生産の不足が、これらの地域の成長の可能性を若干抑制する可能性があります。

トラクションインバータ市場の課題と抑制要因は何ですか?

トラクションインバータ市場は、初期費用の高さや、パワーエレクトロニクスのさまざまな開発による複雑化の進展などの要因により、その成長が妨げられています。SiC や GaN などのワイドバンドギャップ半導体が、従来のシリコンベースのインバータに取って代わりつつありますが、新技術の開発にはメーカーにコストがかかります。

インバーターの設計は、熱管理の課題や過酷な作業環境での高い耐久性・信頼性の要求によりさらに複雑化しています。生産と展開は、一部の部品のサプライチェーンの混乱、特に半導体部品の供給不足により影響を受ける可能性があります。新興市場におけるEV充電インフラの整備が遅れているため、トラクションインバーターの需要が低調です。

規制の不確実性、特に EV 政策の変更や外国貿易の障壁も、メーカーにとって潜在的な脅威となっています。鉄道用途では、電化プロジェクトの資本コストが高く、政府資金に依存しているため、採用が鈍化しています。

これらの問題に対処しなければ、持続可能な長期市場を資金面で支えるためには、技術、規模の経済、自動車メーカー、半導体メーカー、政府間のパートナーシップの推進が必要となります。

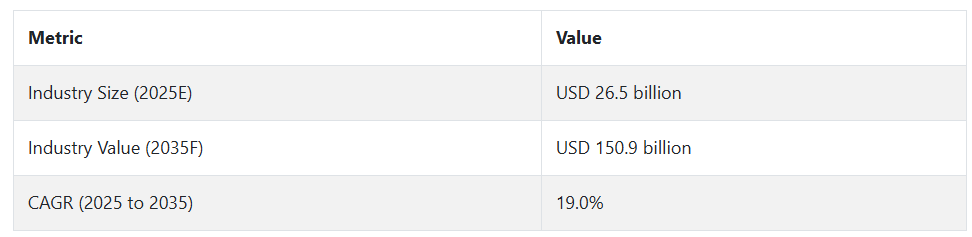

牽引インバーター市場の動向(2020 年から 2024 年)および将来の傾向(2025 年から 2035 年

牽引インバーター市場は、主に電気自動車(EV)市場の成長、鉄道および産業用途の電化進展、半導体技術の進歩により、2020 年から 2024 年にかけて大幅な成長が見込まれます。この分析は、厳しい排出規制、高効率のシリコンカーバイド(SiC)および窒化ガリウム(GaN)インバータへの移行、EV インフラへの投資の増加によって支えられています。

2025年から2035年にかけて、エネルギー効率の向上、小型・軽量化、高出力密度化に重点が置かれ、市場はさらに変化していくでしょう。この分野は、スタートは遅かったものの、AI を利用した予知保全、V2G(Vehicle-to-Grid)アプリケーションを可能にする双方向インバーターの導入、熱管理ソリューションの改善など、他の革新的な技術とともに急速に進歩しています。世界中の各国政府は、需要をさらに押し上げるような、より野心的なゼロエミッション輸送の義務化を進めることが予想されます。

将来、トラクションインバーター市場はどのように拡大するのでしょうか?

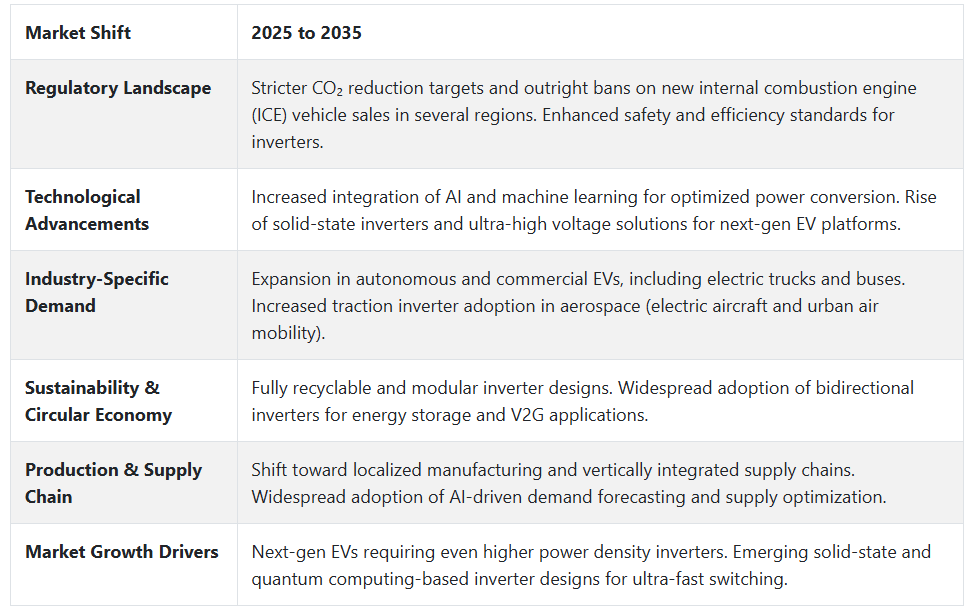

EV への 800V および 1,200V アーキテクチャの浸透が進むにつれて、電力消費を削減し、熱放出を低減する、より高度なインバーター設計の需要が大幅に高まるでしょう。OTA(Over-The-Air)アップグレード機能を備えたスマートインバーターの採用が進むことで、ハードウェアのアップデートなしで性能の最適化が可能になります。

英国、ドイツ、カリフォルニア州など、2035 年までに化石燃料車の販売を禁止する国が増えているため、トラクションインバーター市場は EV 向け開発がますます主流となるでしょう。航空宇宙および防衛産業も、航空機や宇宙用途向けの電気推進システムの開発が進んでいるため、成長を推進するでしょう。トラクションインバータ市場は、今後 10 年間で、完全電動モビリティエコシステムへの移行と AI ベースのパワートレイン制御の革新によって形作られるでしょう

。国別見通し

アメリカ

電気自動車(EV)、ハイブリッド電気自動車(HEV)、合成燃料自動車(FCEV)の導入台数の増加が、アメリカにおけるトラクションインバータ市場の急速な拡大に寄与している可能性があります。

政府の政策(インフレーション削減法(IRA)やEV税制優遇措置など)も、EVの製造と充電インフラの整備を加速させています。主要な自動車メーカー(OEM)とティア1サプライヤーは、より高い効率と電力密度を実現するため、SiCとGaNベースのインバーターへの投資を強化しています。

また、自動運転車やコネクテッドカー技術の登場により、次世代パワーエレクトロニクスも勢いを増しています。米国市場は、輸入への依存度が低い堅固な半導体製造エコシステムも備えています。しかし、サプライチェーンの混乱や初期コストの高さが懸念材料となっています。

中国

中国は、積極的な EV 政策、堅固な国内サプライチェーン、バッテリー技術における優位性を背景に、トラクションインバーター分野において世界的な優位性を誇っています。

中国は、NEV(新エネルギー車)規制と大規模な補助金により、世界最高のEV普及率を達成し、電気自動車の先頭に立っています。BYD、NIO、XPengなどの国内OEMは、車両の航続距離と効率を向上させるため、先進的なSiCインバーターを導入しています。

中国のリチウムイオン電池の生産優位性は、コスト面での優位性も生み出しています。外国のチップメーカーへの依存度を低減するため、「中国製造 2025」などの政府主導のイニシアチブにより、国内での半導体製造が推進されています。しかし、競争の激化、規制の変更、地政学的な貿易摩擦は、市場の長期的な安定に影響を与える可能性があります。

日本

パワーエレクトロニクスの進歩と、ハイブリッド車(HV)分野における日本の優位性が、日本のトラクションインバータ市場の主な推進要因となっています。しかし、トヨタ、ホンダ、日産などの企業は、SiCベースのインバーターを通じて、熱管理とエネルギー変換効率の向上を目指す新たなアイデアを提案しています。

日本は完全電気自動車(BEV)の分野では後発ですが、ハイブリッド車の普及率は依然として高く、トラクションインバーターの需要は引き続き増加しています。2050年までのカーボンニュートラル目標など、政府の政策により次世代インバーターの開発が推進されています。

また、高効率モーター制御技術に関する知識も、EV パワートレインの革新において重要な役割を果たしています。リスクとしては、サプライチェーンの課題や、中国や韓国の自動車メーカーとの競争の激化などが挙げられます。

カテゴリー別分析

BEV – 駆動方式別

BEV は、世界的なゼロエミッションモビリティへの移行と、電動化を推進する政府の優遇措置により、トラクションインバータ市場を牽引しています。純粋な電気動力のみを使用するBEVは、バッテリーの直流電力を電気モーター用の交流電力に変換するため、高効率のトラクションインバーターが必要です。

より具体的には、これらのインバーターが果たす役割により、車両の航続距離、性能、電力効率が大幅に向上します。BEVセグメントは主に200V以下の電圧範囲で動作し、全体的な低コストソリューションと高出力容量のため、IGBTベースのインバーターが強く好まれています。

しかし現在、より高い動作電圧(最大800V)を特徴とするBEVの普及に伴い、第3世代のSiCインバーターが引き続き必要とされています。これらのインバーターは、より高速な充電と効率の向上を実現します。テスラ、フォルクスワーゲン、BYDなどの主要自動車メーカーは、電力密度と熱管理の向上を目的として、次世代インバーターへの投資を強化しています。

BEV および PHEV が EV のトラクションインバータとして主流となる中、中国、ヨーロッパ、北米における EV の登坂能力の向上により、BEV 搭載トラクションインバータは、今後数年間は堅調な予測が見込まれます。

IGBT – 技術別

さまざまな種類のトラクションインバーターに電力を供給する半導体技術である絶縁ゲートバイポーラトランジスタ(IGBT)にもさまざまな種類があり、多くのバッテリー式電気自動車(BEV)や、ハイブリッド電気自動車およびプラグインハイブリッド電気自動車(HEV および PHEV)などの自動車に共通して採用されています。

他の高電圧デバイスであるバイポーラトランジスタと比べ、IGBTはMOSFETとバイポーラトランジスタの利点を組み合わせた高い効率性を有しています。そのため、バッテリーから供給される定電流を電気モーターを駆動する交流に変換し、電力の無駄なく流す役割を果たしています。

IGBTベースのインバーターは、低電圧から中電圧(900Vまで)のEVに最適です。高い電力密度、コスト効率の良さ、および堅牢な熱性能を提供するためです。その信頼性と実績から、IGBTは量産EVセグメント、特に乗用車と商用電気自動車において最も広く採用されています。

商用車 – 車両別

商用車の電動化は、世界的なゼロエミッション車両への移行と、燃料コスト削減を必要とするフリートオペレーターからの需要により、さらに加速しています。電気バス、トラック、配送バンなどの商用アプリケーションでは、高電圧レベル(>900V)と重負荷性能要件に対応するため、高出力トラクションインバーターが必須です。

商用 EV は、乗用 EV よりも稼働時間が長く、定格トルクが高く、負荷の変化が頻繁であるため、より堅牢で高性能なインバーターが必要です。大手メーカーであるダイムラー、ボルボ、テスラ、BYD も、効率の向上、熱損失の低減、走行距離の延長を目的として、炭化シリコン (SiC) 技術を採用した次世代のトラクションインバーターに投資しています。

都市物流、公共交通、貨物輸送などでの電気商用車fleetの普及拡大は、高電圧で耐久性の高いインバーターの需要を喚起しています。商用車セグメントは、厳格な排出ガス規制と電気トラック・電気バスの政府補助金導入により、今後10年間でトラクションインバーター市場で大幅な成長が見込まれます。

競合分析

電気自動車(EV)技術の急速な進歩、エネルギー効率の向上に対する圧力の高まり、および持続可能なモビリティに向けた世界的な動きにより、トラクションインバーター市場には多くの競合企業が存在しています。電力密度と効率を向上させるため、市場参加者は、炭化ケイ素(SiC)や窒化ガリウム(GaN)などの半導体材料の革新に注力しています。

コスト削減と熱管理技術の進展も主要な差別化要因です。急速充電と航続距離の延長に対する需要の増加は、高電圧インバーターへの研究開発投資を活発化させています。競争優位性を確立するためには、戦略的パートナーシップ、自動車メーカーとの協力、サプライチェーンの最適化が不可欠です。

市場成長の勢いは、政府による優遇措置や EV の採用に関する規制により加速しています。主なプレーヤーは、BorgWarner Inc.、Marelli、三菱電機株式会社、株式会社デンソー、Delphi Technologies、Siemens AG、東芝、Voith GmbH、Infineon Technologies などです。

主要企業の製品および事業

BorgWarner Inc.

BorgWarner は、パワートレインおよび熱システムソリューションのグローバルリーダーであり、幅広いメーカーに高度な機能を提供する市場をリードする技術の開発に取り組んでいます。同社は、電気自動車およびハイブリッド車の総合的な性能を大幅に向上させる SiC ベースのインバーターを最初に開発しました。

BorgWarner の統合駆動ソリューション (iDM) は、インバーター、モーター、ギアボックスを 1 つのパッケージに統合し、スペースとエネルギー効率を最大限に高めます。顧客に包括的なソリューションを提供するためのパワーエレクトロニクスおよびソフトウェアの能力を確保するため、BorgWarner は Delphi Technologies を含む戦略的買収を実施してきました。

同社は、フォード、フォルクスワーゲン、ヒュンダイなどの大手自動車メーカーと提携し、急速充電と航続距離の延長を可能にする次世代 800V インバーターを提供しています。また、BorgWarner は、過酷な条件下でも高出力インバーターを確実に動作させる熱管理ソリューションも開発しています。

Charging Forward」戦略の一環として、BorgWarner は、電気自動車用途向けに、より高いエネルギー変換効率、低発熱、および電力密度の向上を実現する炭化ケイ素 (SiC) パワーモジュールにも投資しています。

- 2023年7月、BorgWarner は、onsemi の EliteSiC 1200 V および 750 V パワーデバイスを VIPER パワーモジュールに統合することを発表しました。この提携は、BorgWarner のシリコンカーバイドトラクションインバーターの効率と性能を向上させ、電気自動車に高出力密度と冷却性能の向上を提供することを目的としています。

三菱電機

三菱電機は、パワーエレクトロニクスおよび半導体技術の専門知識を活用し、トラクションインバーター市場における主要企業です。同社は、電力効率に優れ、エネルギー損失の低減と熱管理の改善を実現する SiC (シリコンカーバイド) ベースのインバーターを開発しました。

三菱電機は、電気自動車、ハイブリッド車、鉄道用途向けの高性能インバーターを供給し、世界中で確固たる地位を築いています。同社は、走行効率と航続距離の向上を実現する、軽量・省スペースのインバーターなど、次世代のパワーエレクトロニクスに多額の投資を行っています。

また、三菱電機は、大手自動車メーカーや鉄道事業者との戦略的提携も進め、最新の EV、地下鉄システム、高速鉄道に自社のソリューションを採用しています。同社は、サステナビリティとグリーンテクノロジー、そして電化、エネルギー効率、省エネルギーのトレンドに焦点を当て、環境に優しい電力変換技術の分野をリードしています。

- 2024年9月、三菱電機はInnoTrans 2024で新開発の「コンパクトトラクションインバーター」を発表しました。この先進的な推進システムは、従来のトラクションインバーターボックスをコンパクトなインバーターボックスとコンタクタボックスに分離し、車体下部のスペースを最適化するとともに、全体的な性能と信頼性を向上させています。

Siemens AG

Siemens AG は、高速鉄道、地下鉄、電気バス向けの高度なパワーエレクトロニクスを製造しており、鉄道用トラクションインバーター分野におけるリーディングカンパニーです。同社が提供するインバーターは、世界中の交通機関の電化プロジェクトに最適な、高効率、高耐久性、メンテナンス性に優れた製品です。

Siemens は、次世代のトラクションインバーターに SiC および GaN (窒化ガリウム) 技術を採用し、エネルギー効率、放熱性、および性能を大幅に強化する予定です。欧州市場で強力な存在感を誇る Siemens は、鉄道電化プロジェクトにおけるもう 1 つの主要企業であり、高速鉄道および都市交通システム向けに、カスタマイズされたインバーターソリューションを提供しています。

また、自動車メーカーと提携して、商用電気自動車用パワーエレクトロニクスや e-モビリティ製品を提供し、電気自動車分野にも進出しています。シーメンスは、デジタル化とスマートグリッドの統合にも注力しており、牽引インバーターにおいて、競争優位性を維持し、スマートで持続可能な未来の輸送手段を考慮した製品開発を続けています。

市場見通し

トラクションインバーター市場は、市場における電気自動車(EV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)の需要増加により、大きな成長が見込まれています。

環境負荷の低減への関心の高まり、厳しい排出ガス規制の実施、およびシリコンカーバイド(SiC)および窒化ガリウム(GaN)半導体技術の登場により、インバーターの効率はますます向上し、その需要も拡大しています。

EV インフラへの投資の増加、および電動化を促進する政府の優遇措置に支えられ、成長市場において有利な立場にあります。この産業は、中国、日本、韓国が先導するアジア太平洋地域が業界をリードし、北米およびヨーロッパも急成長しています。

競争力を維持するため、大手企業は高出力密度、熱管理、およびエネルギー効率の向上に重点を置いています。予測期間中は、自動車用電子機器やトラクションインバータ市場などのエンドユーザー分野において新技術の拡大が必要となり、この分野は頻繁に技術競争が行われる分野となるでしょう。

Fact.MR は、最近発表したレポートで、各地域におけるトラクションインバータ市場の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

トラクションインバーター市場のセグメント化

推進力別:

- BEV

- HEV

- PHEV

- その他

電圧別:

- 200V まで

- 200~900V

- 900V 以上

技術別:

- IGBT

- MOSFET

- その他

車両別:

- 乗用車

- 商用車

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020 年から 2024 年までの世界市場の需要分析、および 2025 年から 2035 年までの予測(過去分析および将来予測を含む

- 2020 年から 2024 年までの世界市場分析、および 2025 年から 2035 年までの予測

- 推進

- 電圧

- 技術

- 車両

- 推進別

- BEV

- HEV

- PHEV

- その他

- 電圧別

- 200V 以下

- 200~900V

- 900V 以上

- 技術別

- IGBT

- MOSFET

- その他

- 車両別

- 乗用車

- 商用車

- その他

- 地域別

- 北米

- 南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 中東およびアフリカ

- 北米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- ラテンアメリカ 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア 2020年から2024年の販売分析および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアおよび太平洋 2020年から2024年の販売分析および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30 カ国における 2035 年までの推進力、電圧、技術、および車両別の売上予測

- 競合評価、主要企業による企業シェア分析、および競争ダッシュボード

- 企業

- BorgWarner Inc.

- Marelli

- Mitsubishi Electric Corporation

- Denso Corporation AG

- Delphi Technologies

- Siemens AG

- TOSHIBA CORPORATION

- Hitachi Ltd.

- Voith GMbh

- Infineon Technologies

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/