医療機器およびインプラント業界における高純度プラスチックは、材料科学の進歩と長期埋植可能な医療ソリューションへの需要の高まりを背景に、生体適合性および生分解性ポリマーへの強いシフトが進んでいます。メーカーは、ポリエーテルエーテルケトン(PEEK)、ポリ乳酸(PLA)、ポリカプロラクトン(PCL)など、生体適合性、機械的強度、制御された分解特性に優れた高性能ポリマーの開発を加速しています。これらの材料は、炎症反応の軽減と組織統合の促進が重要な整形外科、循環器系、軟組織応用分野で特に注目されています。この傾向は、埋め込み型材料の安全性および性能基準の厳格化を強調する規制当局の動向により加速されています。これにより、企業は生理的相容性が優れた革新的なポリマー配合への投資を迫られています。

ドライバー、機会、制約

市場は、最小侵襲手術(MIS)と植込型医療機器の採用拡大に大きく牽引されています。特に整形外科、循環器系、歯科分野での需要が顕著です。高純度医療用プラスチックは、これらの手術において化学抵抗性、滅菌性、機械的耐久性を提供しつつ、デバイス重量と製造複雑性を削減するため不可欠です。

高齢化人口の増加と、変形性関節症、心血管疾患、神経疾患などの慢性疾患の有病率上昇は、高度な埋め込み型ソリューションの需要をさらに後押ししています。さらに、パーソナライズド医療と3Dプリント医療用インプラントへの移行は、厳格な生体適合性基準を満たしつつ精密なカスタマイズを可能にする高純度プラスチックの採用を強化しています。

新興市場における高純度医療用ポリマーの規制承認の拡大は、製造業者にとって魅力的な機会を提供しています。中国、インド、ブラジルなどの国では、医療投資の増加と医療インフラ開発の急拡大が、高度なポリマーベースの医療機器およびインプラントの採用を後押しする有利な環境を創出しています。

これらの地域の規制当局は、ISO 10993やUSP Class VIなどのグローバル基準との整合性を徐々に進めており、国際的な企業が確立された臨床安全記録を有する高純度プラスチックを市場に導入できるようになっています。さらに、国内メーカーは生産能力の拡大と研究開発への投資を強化し、コスト効率が高く現地規制に準拠したポリマーソリューションの開発を進めており、市場浸透の拡大とポリマーベースの埋め込み型技術の導入加速を後押ししています。

医療分野における高純度プラスチックの需要拡大にもかかわらず、厳格な規制遵守要件と長期にわたる承認プロセスが市場成長の大きな制約要因となっています。FDA、EMA、CFDAなどの規制当局は、新規ポリマーベースの医療機器やインプラントの承認前に、生体適合性、機械的性能、長期安全性を評価する厳格な試験プロトコルを課しています。これにより、市場投入までの時間が延長されるだけでなく、研究開発、臨床試験、規制文書作成に関連するコストも増加します。

さらに、コンプライアンスガイドラインの頻繁な更新や地域ごとの承認枠組みの差異は、複数の地域で製品を標準化しようとする製造業者にとって課題となっています。その結果、企業は複雑な規制環境をナビゲートするために多大なリソースを割く必要があり、新規参入者の市場参入が制限され、革新的なポリマーソリューションの商業化が遅れる可能性があります。

製品インサイト

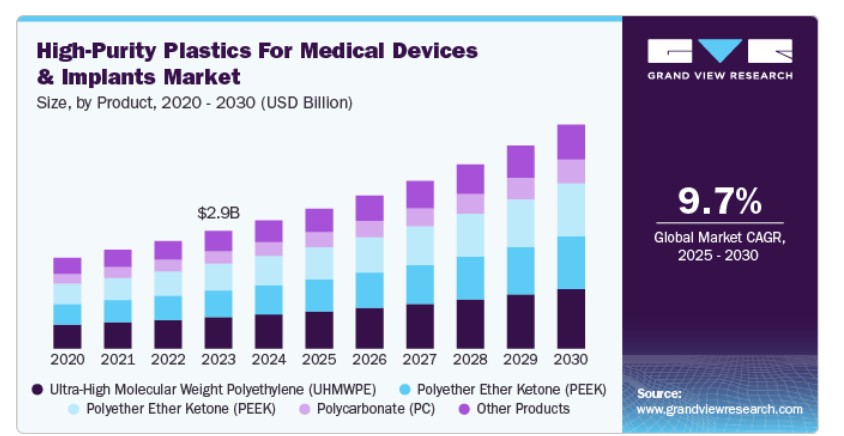

超高分子量ポリエチレン(UHMWPE)は、医療機器・インプラント向け高純度プラスチック市場において、製品セグメント別売上高で34.64%の市場シェアを占め、2024年に最も大きなシェアを占めました。

変形性関節症やその他の退行性関節疾患の増加は、特に股関節と膝関節の置換手術において、超高分子量ポリエチレン(UHMWPE)の需要を後押ししています。患者が早期手術介入と長寿命のインプラントを選択する傾向が強まる中、製造メーカーは摩耗抵抗性と酸化安定性を向上させた次世代のUHMWPE配合に注力しています。

ビタミンE安定化や交連処理を施したUHMWPEなどの技術革新は、摩耗粒子生成の抑制と炎症反応の最小化により、インプラントの寿命を大幅に延長しています。

金属フリーのインプラントソリューションへの需要が高まる中、ポリエーテルエーテルケトン(PEEK)は脊椎や外傷用インプラントにおいて強い需要を牽引しています。この高性能ポリマーは、人体骨に類似した生体相容性、放射線透過性、機械的特性を備えているためです。外科医と医療機関は、特に脊椎融合やインターボディケージにおいて、チタンやステンレス鋼よりもPEEKを好む傾向が強まっています。これは、PEEKの弾性率がストレスシールドを軽減し、骨の統合を改善するためです。

さらに、プラズマ処理や生体活性コーティングなどの表面改質技術の進展は、PEEKの骨統合性をさらに向上させ、長期的な整形外科や神経外科応用における代替材料としての可能性を拡大しています。医療分野におけるアディティブ製造の普及も、PEEKベースのインプラントのカスタマイズを可能にし、手術結果を向上させる患者個別化ソリューションの実現を支援しています。

アプリケーションインサイト

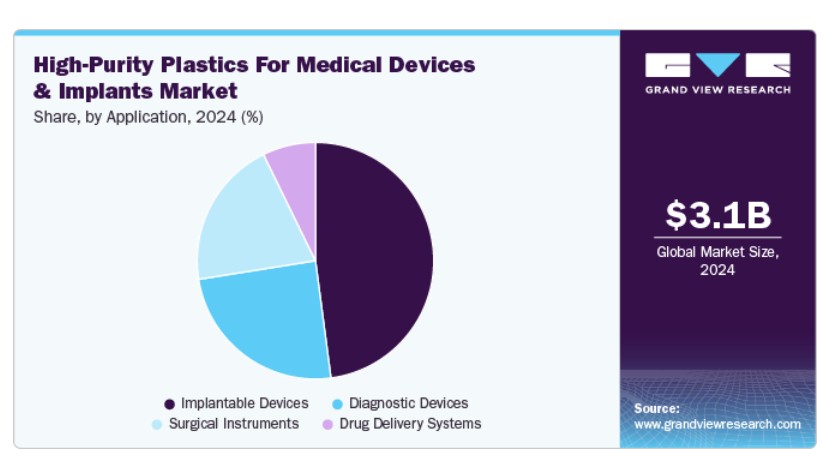

医療機器・インプラント向け高純度プラスチック市場において、アプリケーションセグメンテーション別売上高でインプラントデバイスが47.91%の市場シェアを占め、2024年に最も大きなシェアを占めました。インプラント医療機器へのスマートポリマーやバイオアクティブポリマー技術の統合が進むことが、このセグメントの成長を後押ししています。

高純度医療用プラスチック(例:生分解性ポリマーや薬物放出材料)は、心臓血管ステント、ペースメーカーリード、整形外科用インプラントにおいて、薬物の制御放出と組織再生の向上を可能にするため、注目されています。ポリマー化学の革新は、抗菌コーティングを施したインプラントの開発を可能にし、長期的なインプラント手術における主要な懸念事項である術後感染のリスクを大幅に低減しています。

ポイントオブケア(POC)診断とウェアラブル医療技術の急速な拡大は、診断機器における高純度プラスチックの需要を強く後押ししています。世界中の医療システムが分散型検査とリアルタイム健康モニタリングへ移行する中、ポリマーベースのマイクロ流体デバイス、バイオセンサー、ラボオンチッププラットフォームは、迅速かつ正確な診断を提供するために不可欠な役割を果たしています。

シクロオレフィンポリマー(COP)やポリカーボネートなどの高性能プラスチックは、血液分析装置や分子診断システムにおける正確な検出を可能にする優れた光学透明性、化学抵抗性、生体適合性から、広く採用されています。さらに、AI搭載型や接続可能な診断装置の台頭は、軽量、耐久性、柔軟性を備えた先進的なポリマー材料の新たな機会を生み出し、ウェアラブル健康モニタリングソリューションにおける患者快適性と装置の寿命向上に貢献しています。

地域別動向

北米は2024年に医療機器・インプラント用高純度プラスチック市場で最大の売上高シェア42.24%を占め、グローバル市場をリードしています。北米市場では、生体適合性材料や次世代埋め込み型デバイスに関する研究開発への資金投入が活発化しており、高性能ポリマーベースの医療技術への投資が急増しています。

主要な医療用ポリマーメーカーと医療機器企業は、研究機関と協力して、患者アウトカムを向上させつつ厳格な規制要件を満たす最先端のバイオマテリアル開発に積極的に取り組んでいます。スマートインプラントと生分解性医療用ポリマーの台頭は、市場拡大をさらに後押ししており、これらの材料は心臓血管ステント、整形外科用インプラント、神経刺激装置などにおける機能性の向上に貢献しています。

環境持続可能性に関する規制の強化を受けて、北米の医療機器業界は、環境への影響を軽減しつつ優れた滅菌性を備えたエコフレンドリーな高純度プラスチックへの移行を積極的に進めています。

リサイクル可能でバイオベースのポリマーの需要は、病院や医療施設が持続可能性イニシアチブを優先する中で、特に単回使用診断機器や手術器具において増加しています。企業は、医療応用で求められる高い安全性と性能基準を維持しつつ、環境規制に準拠するため、非毒性、溶剤不使用、エネルギー効率の高いポリマー加工技術の開発に投資しています。

米国医療機器・インプラント用高純度プラスチック市場動向

米国は、3Dプリントとアディティブ製造技術の急速な進展を背景に、医療機器・インプラント用高純度ポリマー応用分野のイノベーションをリードしています。患者個別設計の3Dプリント医療用インプラント(特に整形外科、歯科、頭蓋骨応用分野)の採用拡大が、ポリエーテルエーテルケトン(PEEK)や超高分子量ポリエチレン(UHMWPE)などの超純粋ポリマーの需要を牽引しています。医療機関と医療機器メーカーは、機械的特性、骨結合性、生体適合性を向上させたインプラントを製造するため、高精度ポリマー印刷技術を活用する傾向が強まっています。

欧州医療機器・インプラント用高純度プラスチック市場動向

欧州の医療機器・インプラント用高純度プラスチック市場は、欧州の厳格な医療規制、特に欧州医療機器規制(EU MDR)とREACH準拠により牽引されています。

これらの規制枠組みは、医療機器メーカーが厳格な安全基準、生体適合性、追跡可能性を満たす高度な高純度ポリマーへの投資を促進しています。患者安全と長期的なインプラント性能への重点が、機械的強度、毒性の低減、滅菌プロセスへの耐性向上を備えた革新的なポリマー材料の需要を増加させています。

アジア太平洋地域の高純度医療用プラスチック市場動向

アジア太平洋地域では、医療投資の増加、医療インフラの拡大、地域内のポリマー生産能力の向上により、高純度医療用プラスチック市場が急速に成長しています。中国、インド、韓国などの国々は、高度な医療機器製造に多額の投資を行っており、国際的な品質基準を満たしつつコスト効率の良い医療用ポリマーの需要が急増しています。

地元企業はグローバルなポリマーサプライヤーと協力し、地域特有の医療ニーズに対応した革新的な材料の開発を進めています。これには、感染防止用の抗菌性ポリマーや、低侵襲手術用の生分解性プラスチックなどが含まれます。さらに、国内医療機器製造を支援する政府の施策と、農村部での医療アクセス向上により、この地域の市場拡大がさらに加速しています。

医療機器およびインプラント用高純度プラスチックの主要企業動向

医療機器およびインプラント用高純度プラスチック市場は、複数の主要企業が支配する競争の激しい業界です。主要企業には、ハネウェル・インターナショナル・インク、テイジン株式会社、トーヨーボウ株式会社、セレーネーズ・コーポレーション、リヨンデルバセル・インダストリーズ、ブラスケム・S.A.、ファイバーライン(アビエント・コーポレーション)、杭州インパクト新材料株式会社、嘉興ドーシン新材料株式会社、および長清騰高性能繊維材料株式会社が含まれます。

この市場は、主要な企業がイノベーションと市場成長を牽引する競争の激しい環境が特徴です。この分野の主要企業は、製品の性能、コスト効率、持続可能性を向上させるため、研究開発に多額の投資を行っています。

医療機器およびインプラント用高純度プラスチックの主要企業:

以下の企業は、医療機器およびインプラント用高純度プラスチック市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Honeywell International Inc.

- Teijin Limited

- Toyobo Co., Ltd.

- Celanese Corporation

- LyondellBasell Industries

- Braskem S.A.

- Fiber-Line (Avient Corporation)

- Hangzhou Impact New Materials Co., Ltd.

- Jiaxing Doshine New Material Co., Ltd.

- ChangQingTeng High Performance Fiber Material Co.,Ltd.

最近の動向

- 2024年10月、ハネウェル・インターナショナル・インクは、2025年末または2026年初頭までに、アドバンスト・マテリアルズ事業を独立した上場企業として分社化する計画を発表しました。この戦略的措置は、ソルスティスとスペクトラ(UHMWPE)などのブランドを特徴とする、持続可能性を重視した特殊化学品と材料への注力を強化することを目的としています。

- 2023年3月、DSM Biomedicalは、医療機器向けにバイオベースのDyneema Purity UHMWPE繊維を導入する持続可能性イニシアチブを発表しました。国際持続可能性とカーボン認証(ISCC)認証を取得したこれらの繊維は、再生可能資源から製造され、業界の環境、社会、ガバナンス(ESG)目標を支援します。バイオベースの繊維は2024年に発売予定で、従来のUHMWPE繊維と同等の品質と性能を提供しつつ、サプライチェーンの混乱を回避します。このイニシアチブは、医療機器メーカーが化石燃料への依存を減らし、循環型経済を促進することを目的としています。

医療機器およびインプラント用高純度プラスチック市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchは医療機器およびインプラント用高純度プラスチック市場レポートを製品、用途、地域に基づいてセグメント化しています:

製品別見通し(売上高、米ドル百万;数量、キロトン;2018年~2030年)

- ポリエーテルエーテルケトン(PEEK)

- 超高分子量ポリエチレン(UHMWPE)

- ポリカーボネート(PC)

- その他

用途別見通し(売上高、百万米ドル;数量、キロトン;2018年~2030年) 埋め込み型デバイス 診断デバイス 手術用器具 薬剤送達システム 地域別見通し(売上高、百万米ドル;数量、キロトン;2018年~2030年)北米 米国 カナダ メキシコ 欧州 ドイツ イギリス フランス イタリア スペイン アジア太平洋 中国 インド 日本 韓国 オーストラリア 中南米 ブラジル アルゼンチン 中東・アフリカ サウジアラビア 南アフリカ アラブ首長国連邦

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. プライマリリサーチ

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章. 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争状況

第3章. 医療機器およびインプラント用高純度プラスチック市場 変数、動向、および範囲

3.1. グローバル医療機器およびインプラント用高純度プラスチック市場見通し

3.2. 産業バリューチェーン分析

3.3. 技術概要

3.4. 循環型経済の影響

3.5. 平均価格動向分析(2018年から2030年、USD/kg)

3.5.1. 価格に影響を与える主要要因

3.6. 規制枠組み

3.6.1. 政策とインセンティブ計画

3.6.2. 基準と準拠

3.6.3. 規制影響分析

3.7. 市場動向

3.7.1. 市場ドライバー分析

3.7.2. 市場制約分析

3.7.3. 業界の課題

3.8. ポーターの5つの力分析

3.8.1. 供給者の力

3.8.2. 購入者の力

3.8.3. 代替品の脅威

3.8.4. 新規参入者の脅威

3.8.5. 競争の激化

3.9. PESTEL分析

3.9.1. 政治的環境

3.9.2. 経済的環境

3.9.3. 社会的環境

3.9.4. 技術的環境

3.9.5. 環境的状況

3.9.6. 法的状況

第4章. 医療機器・インプラント用高純度プラスチック市場:製品動向予測と推計

4.1. 医療機器・インプラント用高純度プラスチック市場:製品動向分析(2024年と2030年)

4.1.1. ポリエーテルエーテルケトン(PEEK)

4.1.1.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

4.1.2. 超高分子量ポリエチレン(UHMWPE)

4.1.2.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

4.1.3. ポリカーボネート(PC)

4.1.3.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

4.1.4. その他

4.1.4.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

第5章. 医療機器・インプラント用高純度プラスチック市場:リサイクルプロセス見通し、推定値および予測

5.1. 医療機器・インプラント用高純度プラスチック市場:リサイクルプロセス動向分析、2024年および2030年

5.1.1. 埋め込み型デバイス

5.1.1.1. 市場規模推計と予測(2018年~2030年)(百万ドル)(キロトン)

5.1.2. 診断用デバイス

5.1.2.1. 市場規模推計と予測(2018年~2030年)(百万ドル)(キロトン)

5.1.3. 外科用器具

5.1.3.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

5.1.4. 薬剤送達システム

5.1.4.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

第6章. 医療機器およびインプラント用高純度プラスチック市場地域別見通し、推定値および予測

6.1. 地域別概要

6.2. 医療機器およびインプラント用高純度プラスチック市場:地域別動向分析、2024年および2030年

6.3. 北米

6.3.1. 市場規模推計値および予測、2018年~2030年(百万ドル) (キロトン)

6.3.2. 市場推定値と予測、製品別、2018年~2030年(米ドル百万) (キロトン)

6.3.3. 市場推定値と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.3.4. アメリカ合衆国

6.3.4.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.3.4.2. 製品別市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.3.4.3. 用途別市場規模と予測、2018年~2030年 (米ドル百万)(キロトン)

6.3.5. カナダ

6.3.5.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.3.5.2. 製品別市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.3.5.3. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

6.3.6. メキシコ

6.3.6.1. 市場規模推計と予測、2018年~2030年(百万米ドル)(キロトン)

6.3.6.2. 市場規模と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

6.3.6.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル) (キロトン)

6.4. ヨーロッパ

6.4.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.2. 製品別市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

6.4.4. イギリス

6.4.4.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.4.4.2. 市場規模と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

6.4.4.3. 市場規模と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.4.5. ドイツ

6.4.5.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.5.2. 市場規模と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

6.4.5.3. 市場推定値と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.4.6. フランス

6.4.6.1. 市場推定値と予測、2018年~2030年(米ドル百万) (キロトン)

6.4.6.2. 市場規模と予測、製品別、2018年~2030年(百万ドル)(キロトン)

6.4.6.3. 市場規模と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.4.7. イタリア

6.4.7.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.4.7.2. 製品別市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.4.7.3. 市場規模推計と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.4.8. スペイン

6.4.8.1. 市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

6.4.8.2. 市場規模と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

6.4.8.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

6.5. アジア太平洋

6.5.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.5.2. 製品別市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.5.3. 用途別市場規模と予測、2018年~2030年(米ドル百万) (キロトン)

6.5.4. 中国

6.5.4.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.5.4.2. 市場規模と予測、製品別、2018年~2030年(百万ドル)(キロトン)

6.5.4.3. 市場規模と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.5.5. インド

6.5.5.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.5.5.2. 市場規模と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

6.5.5.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

6.5.6. 日本

6.5.6.1. 市場規模推計と予測、2018 – 2030(米ドル百万)(キロトン)

6.5.6.2. 市場規模推計と予測、製品別、2018 – 2030(米ドル百万)(キロトン)

6.5.6.3. 市場規模と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.5.7. 韓国

6.5.7.1. 市場規模と予測、2018年~2030年(米ドル百万) (キロトン)

6.5.7.2. 市場規模と予測、製品別、2018年~2030年(百万ドル)(キロトン)

6.5.7.3. 市場規模と予測、用途別、2018年~2030年(百万ドル) (キロトン)

6.5.8. オーストラリア

6.5.8.1. 市場規模と予測、2018年~2030年(百万米ドル) (キロトン)

6.5.8.2. 市場規模と予測、製品別、2018年~2030年(百万米ドル) (キロトン)

6.5.8.3. 市場規模と予測、用途別、2018年~2030年(百万米ドル) (キロトン)

6.6. 中南米

6.6.1. 市場規模と予測、2018年~2030年(百万米ドル) (キロトン)

6.6.2. 市場規模と予測、製品別、2018年~2030年(百万ドル)(キロトン)

6.6.3. 市場規模と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.6.4. ブラジル

6.6.4.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.6.4.2. 市場規模と予測、製品別、2018年~2030年(米ドル百万) (キロトン)

6.6.4.3. 市場規模と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.6.5.2. 製品別市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.6.5.3. 用途別市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.7. 中東・アフリカ

6.7.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.7.2. 製品別市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.7.3. 用途別市場規模と予測、2018年~2030年(米ドル百万) (キロトン)

6.7.4. サウジアラビア

6.7.4.1. 市場規模と予測、2018年~2030年(米ドル百万) (キロトン)

6.7.4.2. 市場規模と予測(製品別)、2018年~2030年(百万米ドル) (キロトン)

6.7.4.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル) (キロトン)

6.7.5. 南アフリカ

6.7.5.1. 市場規模と予測、2018 – 2030年(米ドル百万)(キロトン)

6.7.5.2. 市場規模と予測、製品別、2018 – 2030年(米ドル百万)(キロトン)

6.7.5.3. 市場推定値と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダー動向

7.2.1. 企業分類

7.2.2. 主要な販売代理店およびチャネルパートナーの一覧

7.2.3. 潜在的な顧客/エンドユーザーの一覧

7.3. 競争動向

7.3.1. 企業の市場シェア分析と市場ポジション

7.3.2. 競争ベンチマーク

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/一覧

7.4.1. 参加企業の概要

7.4.2. 財務実績

7.4.3. 製品ベンチマーク

7.4.3.1. ハネウェル・インターナショナル・インク

7.4.3.2. テイジン株式会社

7.4.3.3. トヨボ株式会社

7.4.3.4. セレネーズ・コーポレーション

7.4.3.5. リヨンデルバセル・インダストリーズ

7.4.3.6. ブラスケム・S.A.

7.4.3.7. ファイバー・ライン(アビエント・コーポレーション)

7.4.3.8. 杭州インパクト新材料株式会社

7.4.3.9. 嘉興ドシン新材料株式会社

7.4.3.10. 長清騰高性能繊維材料株式会社

表のリスト

表1. 略語一覧

表2. 製品市場の見積もりおよび予測(2018年~2030年)(米ドル百万)(キロトン)

表3. ポリエーテルエーテルケトン(PEEK)市場推定値と予測(2018~2030年)(米ドル百万)(キロトン)

表4. 超高分子量ポリエチレン(UHMWPE)市場推定値と予測(2018~2030年)(米ドル百万)(キロトン)

表5. ポリカーボネート(PC)市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

表6. その他市場規模推計と予測、2018年~2030年 (百万ドル)(キロトン)

表7. 製品市場推定値と予測、2018年~2030年(百万ドル)(キロトン)

表8. 埋め込み型デバイス市場推定値と予測、2018年~2030年(百万ドル)(キロトン)

表9. 診断用デバイス市場の見積もりおよび予測、2018年~2030年(百万ドル)(キロトン)

表10. 外科用器具市場の見積もりおよび予測、2018年~2030年(百万ドル) (キロトン)

表11. 薬物送達システム市場の見積もりおよび予測、2018年~2030年(米ドル百万) (キロトン)

表12. 北米医療機器・インプラント用高純度プラスチック市場の見積もりおよび予測、製品別、2018年~2030年(米ドル百万) (キロトン)

表13. 北米医療機器・インプラント用高純度プラスチック市場規模と予測(用途別)、2018年~2030年(百万ドル) (キロトン)

表14. 米国医療機器・インプラント用高純度プラスチック市場規模と予測(製品別)、2018年~2030年(百万ドル) (キロトン)

表15. 米国医療機器・インプラント用高純度プラスチック市場規模推計と予測(用途別)、2018年~2030年 (USD百万) (キロトン)

表16. カナダの高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(製品別)、2018年~2030年(USD百万) (キロトン)

表17. カナダの高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(用途別)、2018年 – 2030(米ドル百万)(キロトン)

表18. メキシコの高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(製品別)、2018年~2030年(米ドル百万) (キロトン)

表19. メキシコの高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(用途別)、2018年~2030年(米ドル百万) (キロトン)

表20. ヨーロッパの高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(製品別)、2018年~2030年(米ドル百万) (キロトン)

表21. 欧州医療機器・インプラント用高純度プラスチック市場規模推計と予測(用途別)、2018年~2030年(百万米ドル) (キロトン)

表22. ドイツの高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(製品別)、2018年~2030年(米ドル百万) (キロトン)

表23. ドイツの高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(用途別)、2018年~2030年(米ドル百万) (キロトン)

表24. イギリス 高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

表25. イギリス 高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表26. フランス 高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

表27. フランス 高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表28. イタリア 高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

表29. イタリアの医療機器・インプラント用高純度プラスチック市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表30. スペインの医療機器・インプラント用高純度プラスチック市場規模推計と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

表31. スペインの医療機器・インプラント用高純度プラスチック市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表32. アジア太平洋地域の高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

表33. アジア太平洋地域の高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表34. 中国の高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)(キロトン)

表35. 中国の医療機器・インプラント用高純度プラスチック市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表36. インドの高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

表37. インドの高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表38. 日本の医療機器・インプラント用高純度プラスチック市場規模推計と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

表39. 日本の医療機器・インプラント用高純度プラスチック市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表40. 韓国の高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

表41. 韓国の高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(用途別)、2018年~2030年(百万ドル) (キロトン)

表42. オーストラリアの医療機器・インプラント用高純度プラスチック市場規模推計と予測(製品別)、2018年~2030年(米ドル百万)(キロトン)

表43. オーストラリアの医療機器・インプラント用高純度プラスチック市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表44. 中南米の医療機器・インプラント用高純度プラスチック市場規模推計と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

表45. 中南米医療機器・インプラント用高純度プラスチック市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表46. ブラジル医療機器・インプラント用高純度プラスチック市場規模推計と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

表47. ブラジル医療機器・インプラント用高純度プラスチック市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表48. アルゼンチン医療機器・インプラント用高純度プラスチック市場規模推計と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

表49. アルゼンチン医療機器・インプラント用高純度プラスチック市場規模推計と予測(用途別)、2018年~2030年(百万ドル) (キロトン)

表50. 中東・アフリカ地域の高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(製品別)、2018年~2030年(百万ドル) (キロトン)

表51. 中東・アフリカ地域の高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(用途別)、2018年~2030年(百万米ドル) (キロトン)

表52. サウジアラビアの高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(製品別)、2018年~2030年(百万米ドル) (キロトン)

表53. サウジアラビアの医療機器・インプラント用高純度プラスチック市場規模推計と予測(用途別)、2018年~2030年(百万ドル) (キロトン)

表54. 南アフリカの高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(製品別)、2018年~2030年(米ドル百万) (キロトン)

表55. 南アフリカの高純度プラスチック(医療機器・インプラント用)市場規模推計と予測(用途別)、2018年~2030年(米ドル百万) (キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概要

図6 セグメント別見通し – 製品と用途

図7 競争状況

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 医療機器・インプラント用高純度プラスチック市場(製品別):主要なポイント

図13 医療機器・インプラント用高純度プラスチック市場(製品別):市場シェア(2024年と2030年)

図14 医療機器・インプラント用高純度プラスチック市場(用途別):主要なポイント

図15 医療機器・インプラント用高純度プラスチック市場(用途別):市場シェア(2024年と2030年)

図16 医療機器・インプラント用高純度プラスチック市場(地域別):主要なポイント

図17 医療機器・インプラント用高純度プラスチック市場(地域別):市場シェア(2024年と2030年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/