市場分析

外科用医療レーザーシステム業界は、レーザー技術の進歩と低侵襲治療への需要の高まりを背景に、力強い成長を続けています。医療機器メーカーや医療従事者は、手術の精度の向上や、皮膚科、眼科、心臓病治療分野での用途の拡大から恩恵を受けるでしょう。

一方、レーザーベースのソリューションが主流になるにつれて、従来の外科用機器メーカーは打撃を受ける可能性があります。

新興分野、特にアジア太平洋地域は、医療投資の増加と医療観光の成長により、力強い成長が見込まれます。

ステークホルダーのための 3 つの最重要戦略

レーザー技術の革新を加速

次世代の外科用途向けに AI やロボットを統合しながら、レーザーの精度、安全性、効率性を高める研究開発に投資します。技術革新に優れた企業は、新しい医療環境において競争優位性を獲得するでしょう。

拡大やの統合し産法従事のや、治療途て 次世代の外科用途向けに にします

新興分野への参入

アジア太平洋地域をはじめとする新興分野におけるレーザーベースの治療法への需要増加に対応し、事業戦略を調整します。現地の提携関係を構築し、規制承認に対応するとともに、製品ラインナップをカスタマイズして、低侵襲手術のトレンドに対応します。

戦略的提携とM&Aの強化病院、研究機関、医療技術企業と連携し、採用を促進し、セクターのリーチを拡大します。合併や買収によって補完的な技術を獲得し、製品ラインアップを拡大することが、長期的な成長を維持するために重要となります。

経営陣向け

競争力を維持するためには、規制の柔軟化、コスト構造の合理化、高成長セクターでの戦略的な成長を推進する必要があります。承認サイクルの短縮により市場参入が加速し、柔軟な価格設定やリースオプションにより採用へのハードルが低下します。

AI ベースのレーザー技術への投資と的を絞った M&A は、競争力を強化します。戦略的パートナーシップを通じて、アジア太平洋地域および南米アメリカにおける流通ネットワークを拡大することで、新たな収益源が開拓されます。今後 12 ヶ月間は、これらの優先事項に同意するリーダーたちの確固たる行動が、外科用レーザー技術の方向性を決定するでしょう。

セグメント別分析

製品別

固体、ガス、色素、およびダイオードレーザーシステムは引き続き開発が進み、その用途は多くの医療分野に拡大するでしょう。

します力流方向性きそに技術提をし、セクターのリーチをやによっ獲アップが重要になりまの合理セクターのなを推進によりがによりへハードルが下 を絞った 戦略的パートナーシップを通じて、および南米をすることでがされ たち確固たるるでしょう色素および引きが進み用途はくの医療るでしょう固体レーザーシステムは、その精度と組織損傷の少なさから、眼科、皮膚科、泌尿器科での使用が増加します。ホルミウムとエルビウムYAGレーザーは整形外科と歯科手術でより広く使用され、ネオジムYAGとアレキサンドライトレーザーは血管手術と美容手術の制御に用いられます。

ガスレーザー技術は、軟部組織の手術において引き続き重要な役割を果たし、エキシマレーザーおよび CO₂ レーザーは、腫瘍学および眼科用途で需要が伸び続けるでしょう。アルゴンレーザーおよびクリプトンレーザーは網膜治療に使用され、ヘリウムネオンレーザーおよび金属蒸気レーザーは診断および研究用途に活用されるでしょう。

、の重要な役割を果たしキおよび は、および用途が伸び続けるでょうレーザーおよび使用されレーザーおよびおよびに活用されるでょう

染料レーザーシステムは皮膚科分野で需要を維持し、特に色素沈着治療や血管病変の治療に活用されます。一方、ダイオードレーザーシステムは疼痛管理と脱毛分野で継続的に成長します。最小侵襲ながら高精度なレーザーベースの治療法への傾向が、2025年から2035年の期間に年平均成長率(CAGR)8.7%で製品セグメントを牽引します。用途別眼科、皮膚科、婦人科、歯科、泌尿器科、心臓血管、その他の外科専門分野では、レーザー技術が精密な治療に高い効率を発揮するため、レーザー技術の幅広い用途が見込まれます。眼科は、レーシックや SMILE などのレーザー視力矯正手術を増加させるエキシマレーザーおよびフェムト秒レーザーにより、引き続きトップの座を維持するでしょう。

皮膚科では、色素沈着の矯正や入れ墨の除去などの治療および美容処置に、アレキサンドライト、Nd:YAG、およびダイオードレーザーが広く使用されるでしょう。婦人科では、膣の若返りや子宮頸部異形成などの低侵襲治療に、CO₂ およびエルビウム YAG レーザーが活用されるでしょう。歯科では、虫歯、歯茎の整形、歯周病の治療にレーザーシステムが使用されるでしょう。

い座心臓血管レーザー技術がなを発揮するための幅途が見込まレーシック キおよび引き続きるでしょう色素沈着の矯正や入れ墨の除去などの治療および美容処置に、およびるでしょう、CO₂ およびエルビウム YAG レーザーがるでしょう茎整るでしょう

泌尿器科では、ホリウムYAGレーザーが結石破砕術や前立腺肥大症(BPH)の治療に活用され、循環器分野では動脈閉塞に対するレーザーベースの介入が実施されます。これらの応用分野における採用拡大が、予測期間中にセグメントを年平均成長率(CAGR)8.9%で牽引します。

エンドユーザー別

病院、専門クリニック、外来手術センター、在宅医療環境が、外科用医療用レーザーシステムの主な採用者となり、それぞれ全体的な成長を推進します。病院は、複雑な手術や多専門分野にわたる治療のために、高度なレーザー技術への投資を継続し、引き続き主要なエンドユーザーとなるでしょう。

専門クリニックでは、特に皮膚科、眼科、泌尿器科において、美容および治療用のレーザー治療に対する需要が高まります。

外来手術室は、経済的に効率的な外来治療を可能にし、病院の負担を軽減し、患者の回復時間を短縮するため、レーザー装置を統合した形態で継続します。

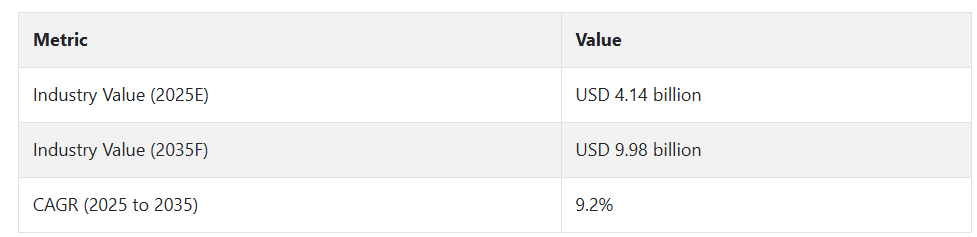

在宅医療環境は、主に痛みの軽減や皮膚科用途向けの携帯型・手持ち型レーザーの需要拡大を背景に、徐々に新興のニッチ市場として成長していきます。すべての最終ユーザーからの正確で侵襲性のない治療法への需要増加に伴い、このセグメントは2025年から2035年にかけて年平均成長率(CAGR)9.2%で成長すると予測されます。

国別分析

米国

米国産業は、低侵襲手術の需要の増加と AI 統合レーザー技術の急速な採用により、急速な成長が見込まれます。病院や外来手術センターは、選択的手術や美容治療に対する需要の高まりに対応するため、精密レーザーシステムへの投資を継続するでしょう。規制環境、特に FDA の承認が、製品の革新と業界への参入戦略を左右するでしょう。

また、堅実な保険償還政策により、特に眼科および皮膚科分野において、患者が高度なレーザー治療を受けやすくなります。ロボット支援レーザー手術の普及により、新たな市場が創出され、業界の継続的な成長が見込まれます。Fact.MR は、2025 年から 2035 年までの米国の CAGR は 8.6% になると予測しています。

インド

インドの産業は、医療投資の急増、医療観光の増加、レーザー治療の導入の進展を牽引役として、急速に成長するでしょう。さらに、同国では中産階級が急成長しており、皮膚科、眼科、泌尿器科などの主要分野において、費用対効果に優れ、かつ高度なレーザー治療に対する需要が高まっています。

さらに、民間病院が最先端技術の採用にシフトするにつれて、高品質の手術へのアクセスがより重要になり、成長の展望がさらに明るくなるでしょう。

第 22 層および第 3 層の都市に多専門病院が継続的に設立されることで、システムの採用が進み、業界の展望が明確になるでしょう。Fact.MR は、2025 年から 2035 年にかけて、インドの業界は CAGR 10.4% で成長すると予測しています。

中国

中国は、医療インフラと現地生産への積極的な投資を原動力として、世界的な外科用医療レーザーシステム分野における重要な貢献者としての業界イメージを固め続けるでしょう。医療技術の自立に向けた政府の強力な取り組みは、レーザーを用いた外科手術技術の主要な研究開発を加速させるでしょう。

都市化の進展と高齢化により、眼科、泌尿器科、腫瘍学におけるレーザーを用いた手術の需要が高まります。

AI ベースのレーザー技術と精密医療への注目が高まっていることも、同国の競争優位性をさらに強化するでしょう。周辺諸国からの医療観光の増加も、この産業の成長を促進するでしょう。Fact.MR は、2025 年から 2035 年にかけて、中国の CAGR は 9.8% になると予測しています。

英国

英国の外科用医療用レーザーシステム産業は、強力な規制環境と継続的な技術革新に後押しされ、着実な成長を続けるでしょう。国民保健サービス(NHS)は、患者の治療成果の向上と手術合併症の最小化のために、レーザーベースの治療法を採用する主要機関であり続けるでしょう。民間医療施設は、美容および選択的治療のためにハイエンドのレーザーシステムに投資し、この分野を牽引するでしょう。

同国のフォトニクスおよびレーザー研究における経験は、低侵襲手術の革新を推進するでしょう。ブレグジット後の貿易措置および規制の動向が業界の現実を決定し、高度なレーザーシステムの供給と価格に影響を与えるでしょう。Fact.MR は、2025 年から 2035 年までの英国の CAGR は 8.3% になると予測しています。

ドイツ

ドイツの外科用医療レーザーシステム分野は、堅固な医療技術エコシステムとレーザーエンジニアリングの継続的な革新により、繁栄するでしょう。同国は精密製造に重点を置いているため、特に心臓血管および脳神経外科手術分野において、高品質のレーザーシステムの開発が促進されるでしょう。医療保険制度が整備されているため、病院や専門クリニックは、最先端のレーザー技術を採用し続けるでしょう。

一流大学と医療機器メーカー間の研究提携により、特に人工知能を活用したレーザー手術分野において、画期的な技術が開発されるでしょう。がん治療や組織成長におけるレーザー技術の活用拡大は、新たな成長の道を開くでしょう。Fact.MR は、2025 年から 2035 年までのドイツの CAGR は 8.9% になると予測しています。

韓国

レーザー技術における韓国の優位性と、その高水準の医療インフラが、外科用レーザーソリューションの急速な普及を後押しします。皮膚科および美容整形分野における韓国の優位性は、非侵襲的処置の重要性が増す中、ダイオードレーザーおよび CO₂ レーザーの需要を刺激するでしょう。医療技術の革新を推進する政府政策が、ロボット支援レーザー手術の開発を後押しします。

韓国は、ナノテクノロジーおよびフォトニクス分野における技術力を生かし、脳神経外科や整形外科手術用の超高精度レーザーシステムの革新を加速させるでしょう。5G と AI ベースの診断が外科用レーザープラットフォームに融合することで、治療の精度と有効性が向上するでしょう。Fact.MR は、韓国のCAGR は 2025 年から 2035 年にかけて 9.4% になると予測しています。

日本

日本は、堅固な研究基盤と先進的なロボット産業を武器に、外科用医療レーザーシステムの成長を推進し続けるでしょう。日本の人口は高齢化が進んでおり、これは眼科、心臓血管外科、泌尿器科におけるレーザー支援治療の需要拡大につながります。政府主導の研究開発イニシアチブは、低侵襲手術に最適化された高精度レーザーソリューションの開発を推進するでしょう。

日本企業は、病院や在宅医療で活用できるコンパクトで軽量なレーザー機器を開発するでしょう。長期疾患の発生率の上昇により、医療サービス提供者は、患者の治療成果の向上のためにレーザー治療の利用を余儀なくされるでしょう。Fact.MR は、2025 年から 2035 年までの日本の CAGR は 8.5% になると予測しています。

フランス

フランスでは、医療技術革新と医療のデジタル化に対する政府の強力な支援により、医療用レーザーシステム外科産業は安定した成長を続けるでしょう。フランスの規制環境は、民間クリニックや病院における AI ベースのレーザーソリューションの利用を促進します。光熱療法やレーザーがん治療における研究に基づくイノベーションは、医療用途に新たな機会を創出します。

フランスの医療技術生産におけるサステナビリティへの重点は、エネルギー効率と環境に優しいレーザー技術に重点を置いた製品設計に影響を与えます。遠隔医療および遠隔手術ソリューションの成長も、高精度レーザーシステムの需要を後押しするでしょう。Fact.MR は、2025 年から 2035 年までのフランスの CAGR は 8.2% になると予測しています。

イタリア

イタリアでは、医療費の増加と低侵襲手術のニーズの高まりを背景に、外科用医療レーザーシステムの利用が着実に増加するでしょう。同国で活況を呈する美容医療分野は、レーザーを用いた皮膚科治療法の需要を刺激するでしょう。専門クリニックや病院は、手術の精度をさらに高め、患者の回復期間を短縮するために、優れたレーザーソリューションの導入を継続するでしょう。

イタリアはヨーロッパの中心に位置するため、レーザー技術の輸出入のハブとしての地位を確立しています。医療技術の新興企業に対する政府からの優遇措置により、現地の製造とイノベーションがさらに促進されるでしょう。Fact.MR は、2025 年から 2035 年までのイタリアの CAGR は 8.4% になると予測しています。

オーストラリアおよびニュージーランド

オーストラリアおよびニュージーランドは、医療支出が高く、レーザーを用いた手術に対する患者の需要が高まっていることから、外科用医療レーザーシステムの主要市場となるでしょう。民間医療センターの成長は、さまざまな専門分野における高度なレーザーソリューションの開発を後押しするでしょう。美容および皮膚科治療が引き続き需要の大部分を占め、ダイオードレーザーおよび Nd: YAG レーザーが主流となるでしょう。

医療技術企業と大学間の相乗効果の高まりは、特に非侵襲的および再生レーザー治療におけるイノベーションを加速させるでしょう。医療技術の新興企業に対する友好的な償還政策と政府支援が、この産業の発展の輪郭を形作るでしょう。Fact.MR は、2025 年から 2035 年にかけて、オーストラリアおよびニュージーランドの CAGR は 8.7% になると予測しています。

Fact.MR 調査結果:ステークホルダーの視点に基づく外科用医療レーザーシステムの産業動向

(2024 年第 4 四半期に実施、n=450、アメリカ、西ヨーロッパ、日本、韓国のメーカー、医療提供者、販売業者、研究者から均等に選ばれたステークホルダーが参加)

ステークホルダーの優先事項

- 規制遵守と安全基準:グローバルなステークホルダーの85%が、厳格な医療機器規制(FDA、CE、PMDA)への遵守を「重要な」優先事項としてランク付けしました。

- コスト効率とROI:78%が、資本支出を正当化するために、メンテナンスコストの削減とより長い運用寿命を備えたシステムを優先しました。

地域差

- アメリカ:72% が、手術結果の向上のために AI による精度と自動化を挙げたのに対し、日本では 40% でした。

- 西ヨーロッパ:87% が、環境負荷の少ないエネルギー効率の高いレーザーシステムを採用し、サステナビリティを最優先事項として挙げたのに対し、アメリカでは 51% でした。

- 日本/韓国:64% が、スペースが限られた手術室に対応するための小型多機能設計を重要視しています。一方、アメリカでは 30% でした。

先進技術の採用

大きな違い:

- アメリカ:63% の病院および診療所が、精密医療プログラムを推進する AI 支援のレーザーキャリブレーションおよび予測分析を採用しています。

- 西ヨーロッパ:54% がファイバーレーザープラットフォームを購入しており、その先頭はドイツ(67%)で、低侵襲治療法の需要が旺盛であることが要因です。

- 日本:25% 未満が AI ベースのレーザーシステムを導入しており、より安価な医療設備にコストメリットをもたらすため、予算の制約を理由に挙げています。

- 韓国:39% がロボットレーザー支援への投資を行っており、その大半はソウルにある高度な手術クリニックです。

ROI に関する見通しの収斂と相違

- アメリカのステークホルダーの 74% は、ハイエンドのレーザーシステムは「投資する価値がある」と答えましたが、日本のステークホルダーの 42% は、従来型のダイオードレーザーシステムを引き続き利用すると回答しました。

材料の選択

コンセンサス

- チタン合金レーザー:耐食性が高く、頻繁に使用しても耐久性が高いため、世界的に 68% が希望しています。

差異

- 西ヨーロッパ:58% が、持続可能性と軽量化に関する方針を理由に、グリーンアルミニウム製の筐体を支持しました(世界平均は 36%)。

- 日本/韓国:44% が、湿度の高い環境での耐久性とコスト効率を比較検討し、ステンレス鋼とアルミニウムを組み合わせたハイブリッドシステムを支持しました。

- アメリカ:72% がチタン合金システムを維持しましたが、中西部病院では、ファイバーベースのシステムによる眼科手術への移行が 23% に達したと報告されています。

価格感応度

共通の課題:

- 90% が、サプライチェーンの混乱による製造コストの上昇を挙げ、レーザーダイオードのコストは 28%、光ファイバー部品は 22% 上昇したと回答しています。

地域差:

- アメリカ/西ヨーロッパ:65% が AI 統合型精密レーザーシステムに 20~25% の割増料金を支払う意向を示しました。

- 日本/韓国:76% が中価格帯のモデル(15,000~25,000 ドル)を望んでおり、ハイエンドシステムに投資する意向を示した企業は 14% に留まりました。

- 韓国:48% が初期費用を最小限に抑えるリース制度を好んでおり、アメリカでは 20% でした。

バリューチェーンの課題

メーカー:

- アメリカ:58% が、レーザーの校正および光学部品の組み立てに関する熟練労働者の不足を経験しています。

- 西ヨーロッパ:52% が、規制当局による新しいレーザーモデルの CE 認証の遅延を挙げています。

- 日本:62% が、病院の調達予算の削減による需要の減少に直面しています。

販売代理店:

- アメリカ:72% が、レーザーダイオードの半導体不足によるサプライチェーンの混乱を経験しています。

- 西ヨーロッパ:55% が、低コストのアジアの競合他社との激しい競争に直面しています。

- 日本/韓国:67% が、地方病院への配送における物流の困難に直面しています。

エンドユーザー(病院および診療所):

- アメリカ:46% が、高い保守および校正コストを重要な問題として挙げています。

- 西ヨーロッパ:42% が、既存の外科手術ワークフローに新しいレーザープラットフォームを組み込むことに苦労しています。

- 日本:60% が、高度な自動レーザーシステムに関する技術支援の不足を挙げています。

今後の投資優先事項

整合性:

- 世界全体の 76% のメーカーが、AI 対応レーザー技術の研究開発に投資する予定です。

相違点:

- アメリカ:64% が、複雑な手術を支援するための完全自動ロボットレーザープラットフォームに投資しています。

- 西ヨーロッパ:59% が、低消費電力レーザーなど、サステナビリティに重点を置いたレーザーに投資しています。

- 日本/韓国:50% が、小規模医療機関向けの小型で持ち運び可能なレーザーシステムに投資しています。

規制の影響

- アメリカ:70% が、FDA クラス IV レーザー装置に関する規制が製品開発スケジュールに大きな影響を与えていると回答しています。

- 西ヨーロッパ:83% が、EU MDR(医療機器規制)が、高品質のレーザー機器の採用を推進する要因であると考えている。

- 日本/韓国:35% しか、現地の規制が購入の決定に大きな影響を与えていると考えておらず、その理由として、規制の施行が緩いことを挙げている。

結論:相違点と共通点

高い共通点

- 安全性の遵守、コスト圧力、技術要件の変化への対応は、世界的な最重要課題です。

主な相違点

- アメリカ:AI および自動化による拡大 日本/韓国:導入に対する保守的な姿勢

- 西ヨーロッパ:サステナビリティのリーダーシップ アジア:機能的なハイブリッド材料の選択

戦略的洞察

- 画一的なアプローチは、あらゆる場面で通用するわけではありません。世界市場に効果的に参入するには、地域化、つまりアメリカでは AI ベースの自動化、ヨーロッパではサステナブルなレーザー構成、アジアでは手頃な価格で省スペースのシステムが必要です。

競争環境

外科用医療レーザーシステム業界は、確立した業界リーダーと新しい革新的な企業の存在により、比較的細分化されています。大手企業は、競争力のある価格設定、技術の進歩、戦略的提携、世界的な事業拡大など、業界での地位をさらに強化するための戦略を用いて競争を繰り広げています。

2024 年、この業界では、製品ポートフォリオの強化と業界での存在感の向上のために、大規模な合併や買収が相次ぎました。

さらに、2024 年 8 月、カール・ストルツ・エンドスコープは、ノースカロライナ州ローリーに本社を置くロボット企業、アセンサス・サージカルを買収し、パフォーマンスガイド手術機能を備えたロボット手術分野を事業に追加しました。

製品イノベーションも重要なテーマでした。ユニファイ・メディカルは2024年4月に、外科医向けに顕微鏡並みの精度と記録機能を備えたデジタルルーペ「アンプリオ」を発売し、メイヨークリニックなどの一流病院で採用されています。

市場シェア分析

Bausch + Lomb (STERIS) – 約 24

- 最近の買収の成功により、同社は業界トップの座を獲得し、眼科用レーザー(エキシマ、フェムト秒)で圧倒的な地位を築いています。

Lumenis (Baring PE Asia) – 約 18

- 泌尿器科および耳鼻咽喉科用 MOSES ホルミウムレーザーのトップメーカーです。

アルコン – 約15%

- 屈折矯正/白内障レーザー(例:LenSx、EX500)で耐久性に優れています。

ボストン・サイエンティフィック – 約11%

- リトトリプシーレーザー(LithoVue)と心臓血管分野での成長を続けています。

Candela Medical – 約 9

- 美容用レーザー(CO2、皮膚科用パルス色素)のリーダー。

IRIDEX – 約 5

- 網膜および緑内障用レーザーシステムのスペシャリスト。

主な産業プレーヤー

-

- Lumenis

- Alcon

- Bausch + Lomb (STERIS)

- IRIDEX Corporation

- Philips (Spectranetics Corporation)

- Fotona

- Alma Lasers

- Quantel Medical (Lumibird Medical)

- NIDEK Co., Ltd.

- Carl Zeiss Meditec AG

- Topcon Medical Laser Systems

- Boston Scientific

- Candela Medical

- DEKA Laser Technologies

- El.En. Group (Asclepion Laser Technologies)

セグメンテーション

製品別:

固体レーザーシステム – (ホルミウム・イットリウム・アルミニウム・ガーネットレーザー (Ho: Yag) システム、エルビウム・イットリウム・アルミニウム・ガーネットレーザー (Er: Yag) システム、ネオジム・イットリウム・アルミニウム・ガーネットレーザー (Nd: Yag) システム、カリウム・チタン酸リン酸レーザーシステム、アレキサンドライトレーザーシステム、ルビーレーザーシステム)、

ガスレーザーシステム – (CO₂レーザーシステム、アルゴンレーザーシステム、クリプトンレーザーシステム、金属蒸気(銅と金)レーザーシステム、ヘリウム-ネオン(He-Ne)レーザーシステム、エクシマーレーザーシステム)、

染料レーザーシステム、ダイオードレーザーシステム

用途別:

眼科、皮膚科、婦人科、歯科、泌尿器科、心臓血管、その他

エンドユーザー別:

病院、専門クリニック、外来手術センター、在宅医療施設

地域別:

北米、南米、ヨーロッパ、南アジア、東アジア、オセアニア、中東およびアフリカ(MEA)

目次

- 1. 概要

- 2. 市場の概要

- 3. 主要な市場動向

- 4. 市場背景

- 5. 主要な成功要因

- 6. グローバル市場需要(数量)分析 2020年から2024年、および予測 2025年から2035年

- 7. グローバル市場 – 価格分析

- 8. グローバル市場(金額ベース)分析 2020年から2024年および予測、2025年から2035年

- 9. グローバル市場分析 2020年から2024年および予測 2025年から2035年、製品別

- 9.1. 固体レーザーシステム

- 9.1.1. ホルミウム・イットリウム・アルミニウム・ガーネットレーザー(Ho: Yag)システム

- 9.1.2. エルビウム・イットリウム・アルミニウム・ガーネットレーザー(Er: Yag)システム

- 9.1.3. ネオジム・イットリウム・アルミニウム・ガーネットレーザー(Nd: Yag)システム

- 9.1.4. カリウム・チタン酸リン酸レーザーシステム

- 9.1.5. アレクサンドライトレーザーシステム

- 9.1.6. ルビーレーザーシステム

- 9.2. ガスレーザーシステム

- 9.2.1. CO₂ レーザーシステム

- 9.2.2. アルゴンレーザーシステム

- 9.2.3. クリプトンレーザーシステム

- 9.2.4. 金属蒸気(銅および金)レーザーシステム

- 9.2.5. ヘリウム-ネオン(He-Ne)レーザーシステム

- 9.2.6. エキシマレーザーシステム

- 9.3. 染料レーザーシステム

- 9.4. ダイオードレーザーシステム

- 9.1. 固体レーザーシステム

- 10. 2020年から2024年のグローバル市場分析および2025年から2035年の予測、用途別

- 10.1. 眼科

- 10.2. 皮膚科

- 10.3. 婦人科

- 10.4. 歯科

- 10.5. 泌尿器科

- 10.6. 循環器

- 10.7. その他

- 11. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、エンドユーザー別

- 11.1. 病院

- 11.2. 専門クリニック

- 11.3. 外来手術センター

- 11.4. 在宅医療

- 12. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、地域別

- 12.1. 北米

- 12.2. ラテンアメリカ

- 12.3. ヨーロッパ

- 12.4. 南アジア

- 12.5. 東アジア

- 12.6. オセアニア

- 12.7. 中東およびアフリカ(MEA)

- 13. 北米市場分析 2020年から2024年および2025年から2035年の予測

- 14. ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- 15. ヨーロッパ市場分析 2020年から2024年および2025年から2035年の予測

- 16. 南アジア市場分析 2020年から2024年および2025年から2035年の予測

- 17. 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 18. オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 19. MEA市場分析 2020年から2024年および予測 2025年から2035年

- 20. 主要および新興国市場分析 2025年および2035年

- 21. 市場構造分析

- 22. 競争分析

- 22.1. Lumenis

- 22.2. Alcon

- 22.3. Bausch + Lomb (STERIS)

- 22.4. IRIDEX Corporation

- 22.5. Philips (Spectranetics Corporation)

- 22.6. Fotona

- 22.7. Alma Lasers

- 22.8. Quantel Medical (Lumibird Medical)

- 22.9. NIDEK Co., Ltd.

- 22.10. Carl Zeiss Meditec AG

- 22.11. Topcon Medical Laser Systems

- 22.12. Boston Scientific

- 22.13. Candela Medical

- 22.14. DEKA Laser Technologies

- 22.15. El.En. Group (Asclepion Laser Technologies)

- 23. 使用した仮定および略語

- 24. 研究方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/