製薬会社とバイオテクノロジー企業は、治療薬の評価における精度と効率を向上させるため、高度なアッセイ技術への投資を拡大しています。パーソナライズド医療の需要拡大が市場成長をさらに後押ししており、アポトーシスは疾患の進行や治療反応を理解する上で重要な役割を果たしています。分子生物学技術の進歩も市場の拡大に寄与しています。

さらに、アポトーシス検出方法の技術革新が市場を牽引しています。高スループットスクリーニングとフローサイトメトリーに基づくアッセイの導入により、研究者は細胞の生存率をより正確かつ迅速に分析できるようになりました。同様に、蛍光と発光に基づくアッセイは、感度の高さと早期アポトーシスイベントの検出能力から人気を集めています。実験ワークフローに人工知能と自動化を統合することで、データ分析が向上し、人的ミスが最小化されます。これらの進歩は研究成果を向上させ、アポトーシスアッセイの採用率がさまざまな科学分野で高まっています。

もう一つの主要な成長要因は、アポトーシスアッセイの毒性学と薬物安全性評価における応用拡大です。製薬企業は、前臨床研究において薬物候補の細胞毒性効果を評価するためにこれらのアッセイを活用しています。アポトーシスによる細胞死の検出は、潜在的な有害作用の特定と薬物配合の最適化に役立ちます。さらに、環境科学の研究者は、汚染物質や化学物質が人体に与える影響を評価するためにアポトーシスアッセイを活用しています。異なる産業における応用範囲の拡大は、市場成長とアッセイ開発のイノベーションを後押ししています。

がんおよび慢性疾患の増加

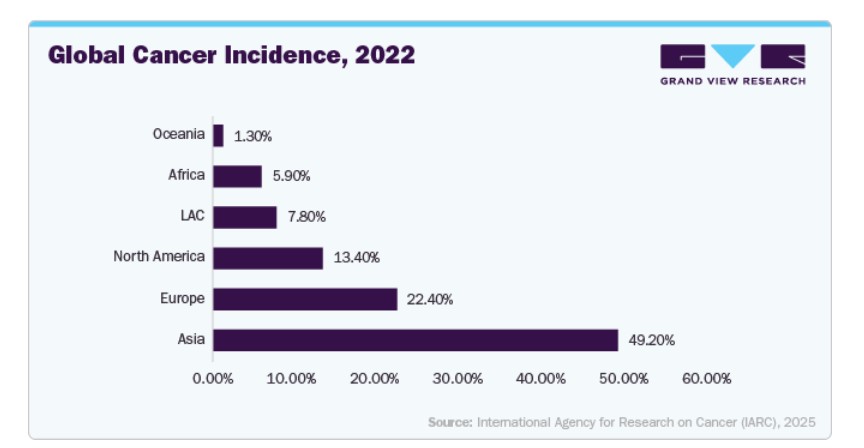

がんおよびその他の慢性疾患の増加は、研究と診断におけるアポトーシスアッセイの需要を大幅に増加させています。アメリカがん協会によると、がん患者の数は2050年までに3500万人に達すると予測されています。アポトーシス(プログラムされた細胞死)は、がんの進行と薬剤耐性の理解に重要な役割を果たしています。

研究者は、がん細胞を選択的に死滅させる標的療法の開発にアポトーシスアッセイを依存しています。さらに、アルツハイマー病やパーキンソン病などの神経変性疾患はアポトーシスの異常を伴い、この分野の研究をさらに推進しています。これらの疾患のグローバルな負担が増加する中、アポトーシス検出ツールの需要は継続的に拡大しています。

分子生物学と薬物発見の進展

分子生物学の技術革新は、より正確で効率的なアポトーシスアッセイ技術の開発を可能にしました。フローサイトメトリー、蛍光顕微鏡、高スループットスクリーニングは、アポトーシス検出の感度と精度を向上させました。これらの革新は、研究者が細胞死メカニズムを効果的に研究することを可能にし、薬物発見を加速しています。製薬会社とバイオテクノロジー企業は、新規がん療法の有効性を評価するためにアポトーシスアッセイを increasingly 活用しています。新たな技術が台頭する中、高度なアポトーシスアッセイソリューションの需要は増加すると予想されます。

しかし、アポトーシスアッセイキット、試薬、専門機器の高コストは市場成長の障壁となっています。フローサイトメーター、蛍光イメージングシステムなど、アポトーシス研究に必要な高度なツールは高額です。多くの小規模研究施設や学術機関はこれらの技術を導入する資金不足に直面しており、採用が制限されています。さらに、これらの機器の維持管理や校正にも追加費用がかかります。その結果、開発途上国では予算制約が市場拡大を一定程度遅らせています。

市場集中度と特徴

アポトーシスアッセイ業界は、高スループットスクリーニング、フローサイトメトリー、ライブセルイメージング技術などの継続的なイノベーションが特徴的です。企業はAI駆動型分析と自動化を統合し、精度と効率を向上させています。がんや神経変性疾患など特定の応用分野向けに設計された新規バイオマーカーとアッセイキットの開発が差別化を促進しています。さらに、3D細胞培養モデルの登場はアポトーシス研究をさらに革命的に変革しています。

アポトーシスアッセイ業界では、中程度から高い合併・買収(M&A)活動が観測されており、主要なバイオテクノロジー企業や製薬企業が革新的なアッセイ開発企業やニッチ技術企業を買収しています。これらの買収は、アッセイポートフォリオの拡大、研究開発能力の強化、市場プレゼンスの強化に貢献しています。学術機関や研究機関との戦略的提携も一般的です。このような統合は、製品イノベーションと商業化を加速することを目的としています。

規制枠組みはアポトーシスアッセイ業界に大きな影響を及ぼしており、特に臨床研究や医薬品開発分野で顕著です。FDAやEMAなどの規制当局は、アッセイの検証、再現性、正確性を確保するための厳格なガイドラインを定めています。製造業者にとって、Good Laboratory Practice(GLP)やISO規格への準拠は不可欠です。厳格な規制は製品開発の期間を延長する可能性がありますが、規制対象分野での信頼性と採用を強化する効果もあります。

企業は、マルチプレックスアッセイキット、細胞ベースのアッセイ、リアルタイムアポトーシス検出ソリューションなど、製品ポートフォリオの多様化を進めています。特定の研究ニーズに合わせたカスタムアッセイの需要が拡大を後押ししています。試薬の安定性、自動化、アッセイ感度の革新は、腫瘍学、免疫学、幹細胞研究における応用範囲を拡大しています。パーソナライズド医療と薬物スクリーニングの需要増加も、この拡大を促進しています。

アポトーシスアッセイ業界の主要企業は、買収、提携、直接投資を通じてグローバル展開を積極的に進めています。Thermo Fisher Scientific、Bio-Rad、Merckなどの主要企業は、中国、インド、韓国に研究施設と販売網を設立することで、アジア太平洋地域での存在感を強化しています。同様に、欧州のバイオテクノロジー企業は、研究機関との戦略的提携を通じて北米市場に進出しています。ラテンアメリカと中東の新興市場でも、バイオメディカル研究と医療インフラの拡大を背景に投資が拡大しています。

製品動向

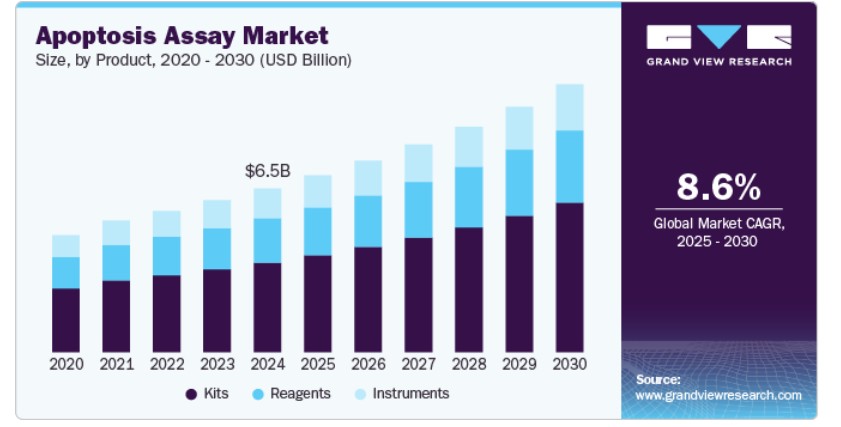

キットセグメントは、2024年に54.71%の最大の売上シェアを占め、市場をリードしました。これは、実験ワークフローを簡素化する即用型ソリューションの需要拡大が要因です。研究者は、利便性、再現性、信頼性の高い結果の生成能力からアッセイキットを好んでいます。薬物発見とパーソナライズド医療への注目が高まっていることが、これらのキットの採用をさらに加速しています。アッセイ技術の進歩により、より感度が高く特異的な検出方法が開発されています。学術機関と製薬企業における研究活動の拡大が市場成長を後押ししています。

試薬セグメントは、柔軟でカスタマイズ可能なアッセイソリューションへの需要増加を背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予測されています。研究者は、特定の研究要件に合わせた実験設計のため、個々の試薬を好んでいます。疾患の進行におけるアポトーシス経路のメカニズム研究への注目が高まっていることが、高品質な試薬の採用を促進しています。アポトーシスアッセイの細胞ベースの研究や薬物スクリーニングへの応用拡大が、この成長をさらに後押ししています。蛍光性や色素反応型の試薬の幅広い選択肢が、アポトーシス検出の感度と精度を向上させています。試薬の配合における継続的なイノベーションが、アッセイ性能の向上と市場拡大を促進すると予想されます。

技術的洞察

技術別では、フローサイトメトリーセグメントが2024年に34.09%の最大の売上高シェアを占め、市場をリードしました。これは、迅速かつ定量的な単一細胞解析を提供できる点に起因します。研究者は、複数のアポトーシスマーカーを同時に検出できる点から、この技術を好んでいます。高スループット能力により、フローサイトメトリーは製薬および臨床研究の必須ツールとなっています。レーザー技術と検出技術の進歩により、感度と精度が向上し、採用がさらに拡大しています。

蛍光顕微鏡セグメントは、アポトーシス研究におけるライブセルイメージング技術の導入拡大により、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。研究者は、蛍光顕微鏡を用いてアポトーシスプロセスをリアルタイムで可視化し、細胞応答に関する貴重な洞察を得ています。蛍光プローブと画像解析ソフトウェアの進歩は、アポトーシス検出の解像度と特異性を向上させています。この技術が神経科学、腫瘍学、および 再生医療分野での利用拡大は、市場成長に寄与しています。アポトーシス細胞の空間分布と形態変化を分析する能力は、蛍光顕微鏡を研究における優先選択肢としています。高内容スクリーニング技術への投資増加は、蛍光ベースのアポトーシスアッセイのさらなる採用を促進すると予想されます。

タイプ別インサイト

タイプ別では、カスパーゼアッセイセグメントが2024年に28.94%の最大の売上シェアを占め、アポトーシス活性の測定における重要な役割が要因です。カスパーゼはプログラム細胞死の鍵となる酵素であり、その検出はアポトーシス研究に不可欠です。研究者は、薬物発見やがん研究において、治療効果の評価にカスパーゼアッセイを広く活用しています。高感度な発光型および蛍光型カスパーゼアッセイの可用性が検出精度を向上させています。がんや炎症性疾患の増加が、カスパーゼに基づくアポトーシス検出の需要を後押ししています。アッセイ設計の進歩により、マルチプレックスプラットフォームの開発が進み、市場採用がさらに促進されています。

ミトコンドリアアッセイセグメントは、疾患病理におけるミトコンドリア機能障害への注目が高まっているため、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。ミトコンドリアはアポトーシスに中心的な役割を果たすため、その分析は細胞死メカニズムの理解に不可欠です。研究者はミトコンドリアアッセイを用いてアポトーシスに関連する代謝変化を調査しています。これらのアッセイの神経変性疾患や代謝障害への応用拡大が市場拡大を後押ししています。技術的進歩により、ミトコンドリア膜電位やシトクロムc放出アッセイの感度と特異性が向上しました。ミトコンドリアアッセイの薬物毒性スクリーニングへの利用拡大が、その採用をさらに加速しています。

最終用途別インサイト

最終用途別では、2024年に49.81%の最大の売上高シェアを占めた医薬品・バイオテクノロジー企業が市場をリードしています。これは、アポトーシスに基づく薬物開発とスクリーニングの需要増加が要因です。これらの業界の研究者は、新規治療薬の有効性と安全性を評価するためにアポトーシスアッセイに依存しています。がん治療の標的療法の需要増加は、前臨床および臨床研究におけるアポトーシスアッセイの使用を強化しています。免疫腫瘍学と神経薬理学分野での研究拡大が、アッセイの採用をさらに促進しています。自動化と高スループットスクリーニング技術の統合は、製薬研究のワークフロー効率を向上させています。バイオ医薬品イノベーションへの投資拡大が、このセグメントの強い市場存在感を支えています。

病院および診断検査室セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。これは、臨床診断におけるアポトーシスアッセイの採用拡大が要因です。がんや自己免疫疾患の有病率の増加は、アポトーシスに基づく診断検査の需要を後押ししています。研究者や臨床医は、疾患の進行や治療効果を評価するためにアポトーシスアッセイを活用しています。技術革新によりアッセイの感度が向上し、患者サンプル中のアポトーシスマーカーの早期検出が可能になりました。パーソナライズド医療への移行が進む中、臨床検査室におけるアポトーシスアッセイの採用が拡大しています。血液学、腫瘍学、感染症分野における診断応用範囲の拡大が市場成長を後押しします。

地域別動向

北米は2024年に46.77%の最大の売上高シェアを占め、アポトーシスアッセイ市場を支配しています。これは、製薬会社とバイオテクノロジー企業の強い存在感が要因です。がん研究とパーソナライズド医療への投資拡大が市場拡大を後押ししています。慢性疾患の有病率の増加が、高度なアポトーシス検出方法の需要を後押ししています。フローサイトメトリーや画像診断システムなどの技術革新は研究効率を向上させています。高度な専門人材の確保は、研究機関におけるアポトーシスアッセイの採用を促進しています。同地域の確立された医療インフラは、イノベーションと製品採用を加速しています。

米国アポトーシスアッセイ市場動向

米国アポトーシスアッセイ市場は、高い医療費支出を背景に大きなシェアを占めています。主要なバイオテクノロジー企業の存在は、アポトーシス関連研究における継続的な研究開発を保証しています。がんや神経変性疾患の負担の増加は、アポトーシスアッセイの需要を増加させています。学術機関や研究組織は、新たなアポトーシス経路の探索を積極的に進めています。医薬品開発プログラムの拡大は、前臨床研究におけるアッセイの採用を促進しています。高度な実験施設は、正確で効率的なアポトーシス分析を可能にしています。

欧州アポトーシスアッセイ市場動向

欧州のアポトーシスアッセイ市場は、がん患者の増加により安定した成長を遂げています。製薬研究への投資増加が、アポトーシスに基づく診断ツールの需要を後押ししています。高スループットスクリーニング手法の採用が、薬物発見におけるアポトーシス研究を促進しています。細胞ベースのアッセイへの意識の高まりが、毒性学研究での利用を後押ししています。バイオテクノロジー企業の拡大が、アポトーシス関連技術の進展を強化しています。実験室自動化の進展が、研究施設におけるアポトーシスアッセイの採用を加速しています。

イギリスアポトーシスアッセイ市場は、バイオ医薬品業界の拡大に大きく貢献しています。標的療法の臨床試験の増加は、正確なアポトーシス検出技術が必要としています。再生医療への関心の高まりは、アポトーシス調節の研究を促進しています。慢性疾患の負担の増加は、アポトーシス関連薬の開発努力を後押ししています。高度な顕微鏡と画像システムは、アッセイの感度と精度を向上させています。強力な学術連携は、アポトーシスアッセイ手法のイノベーションを促進しています。

ドイツのアポトーシスアッセイ市場は、確立された製薬産業を有し、ドイツ市場での地位を強化しています。分子生物学技術の継続的な進歩は、アポトーシス検出能力を向上させています。主要なライフサイエンス企業の存在は、革新的なアッセイ技術の開発を支援しています。パーソナライズド医療の需要増加は、アポトーシス研究の応用を拡大しています。毒性学と安全性評価研究の拡大は、アポトーシスアッセイの採用を促進しています。自動化への投資は、アポトーシスに基づく研究のワークフロー効率を向上させています。

アジア太平洋アポトーシスアッセイ市場動向

アジア太平洋地域のアポトーシスアッセイ市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。これは、医療技術の急速な進展が要因です。バイオテクノロジー研究への投資増加がアポトーシスアッセイの採用を加速しています。がんや感染症の発生率上昇が早期検出ツールの需要を後押ししています。製薬製造の拡大がアポトーシスに基づく薬物スクリーニングの必要性を高めています。地域の臨床研究セクターの拡大がアポトーシスアッセイの活用を促進しています。実験室インフラの改善は、新規アポトーシスに基づく療法の開発を支援しています。

中国のアポトーシスアッセイ市場は、バイオ医薬品研究の急増により拡大しています。がん患者の増加は、早期診断のための高度なアポトーシス検出技術が必要としています。契約研究機関の増加は、アポトーシスアッセイの採用を加速しています。精密医療への投資の増加は、アポトーシス関連薬の開発を強化しています。学術研究イニシアチブの拡大は、アポトーシス経路の研究を促進しています。コスト効果の高い実験室ソリューションの可用性が、市場全体の成長を支えています。

日本のアポトーシスアッセイ市場は、バイオメディカル研究への強い焦点がアポトーシスアッセイの需要を牽引しています。加齢関連疾患の増加は、アポトーシス関連治療法の開発を促進しています。画像診断システムの技術革新は、アポトーシス検出の精度を向上させています。研究機関と製薬会社との協業の拡大は、アッセイの利用を促進しています。高度な医療施設の存在は、アポトーシスに基づく臨床研究を強化しています。実験室ワークフローの自動化はアポトーシスアッセイの性能を最適化します。

中東・アフリカ アポトーシスアッセイ市場動向

中東・アフリカのアポトーシスアッセイ市場は、ライフサイエンス分野への投資増加により成長しています。がん患者の増加がアポトーシスに基づく診断ツールの需要を後押ししています。製薬業界とバイオテクノロジー業界の拡大がアポトーシスアッセイの採用を加速しています。専門研究センターの開発がアポトーシスに基づく研究を強化しています。実験室インフラの改善がアッセイの効率を向上させています。標的療法の臨床試験の増加が、高度なアポトーシス検出方法の必要性を高めています。

サウジアラビアのアポトーシスアッセイ市場は、バイオメディカル研究の拡大に伴い進展しています。精密医療の需要増加が、アポトーシスに基づく研究の採用を促進しています。医療インフラへの投資増加が、アポトーシス研究イニシアチブを支援しています。慢性疾患の有病率上昇が、アポトーシス検出ツールの必要性を高めています。実験室技術の進歩が、アポトーシスアッセイの精度を向上させています。拡大する医薬品製造は、アポトーシスに基づく薬物スクリーニングの採用を促進しています。

クウェートのアポトーシスアッセイ市場は、医療研究への注目が高まることで、アポトーシスアッセイ産業が強化されています。がんや代謝障害の発生率の増加がアッセイの採用を促進しています。国際的な研究機関との協業の拡大は、アポトーシスに基づく研究を強化しています。薬物発見における高スループットスクリーニングの需要が、アポトーシスアッセイの利用を加速しています。診断実験室の改善は、効率的なアポトーシス検出に貢献しています。バイオメディカル研究への投資増加は、アポトーシスに基づく臨床応用を支援しています。

主要アポトーシスアッセイ企業動向

以下の図は、アポトーシスアッセイ業界の主要4社の比較分析を示しています。Thermo Fisher Scientific Inc.はすべての指標で高評価を獲得し、総合的な市場ポジションの強さを示しています。包括的な製品ラインナップ、積極的な拡大戦略、広範なグローバル展開が市場リーダーとしての地位を確立しています。Merck KGaAは3つのカテゴリーすべてで高い評価を受けており、研究開発(R&D)と拡大への大幅な投資を反映しています。Agilent Technologies Inc.の企業ポジションはコア製品の強さを示していますが、パートナーシップ、買収、パイプライン拡大では積極性が低い可能性があります。一方、Bio-Rad Laboratories, Inc.は戦略的イニシアチブにおいて中~高水準のパフォーマンスを示しています。

パートナーシップ、コラボレーション、製品発売が主要企業の主要戦略として採用されました。バイオ・ラッド・ラボラトリーズは、フローサイトメトリーによるアポトーシス検出を強化するため、8種類のスターブライト染料と結合したアンネキシンVを発売し、グローバルな市場拡大を図っています。

主要アポトーシスアッセイ企業:

以下の企業は、アポトーシスアッセイ市場の主要企業です。これらの企業は、市場シェアの最大部分を占め、業界の動向を主導しています。

- Thermo Fisher Scientific, Inc.

- Bio-Rad Laboratories

- Bio-Techne

- Biotium

- GeneCopoeia, Inc.

- Becton, Dickinson & Company (BD)

- Promega Corporation

- Sartorius AG

- Merck KGaA

- Abcam plc.

- Takara Bio Inc.

最近の動向

- 2024年8月、Bio-Rad Laboratoriesは、フローサイトメトリーによるアポトーシス検出を向上させるため、8種類のStarBright Dyeと結合したAnnexin Vを発売しました。これらのコンジュゲートはレーザー利用効率を最適化し、スプイルオーバーを最小限に抑え、データ解像度を向上させました。Bio-Radのライフサイエンス部門マーケティングディレクターであるHilary Mavor氏は、この拡張が研究者にアポトーシス検出におけるより高い柔軟性と精度を提供すると強調しました。

- 2024年1月、Thermo Fisher Scientificと C-CAMPは、バンガロールにエクセレンスセンターを設立し、高度なフローサイトメトリーと分子生物学ソリューションを装備する協業を発表しました。このイニシアチブは、バイオテクノロジーのイノベーションを加速し、学術機関、スタートアップ、バイオファーマの科学者向けに研究とトレーニングの機会を提供することを目的としています。

- 2022年9月、ドイツのダルムシュタットに本社を置くメルクKGaAは、IAP阻害剤であるxevinapantが、化学放射線療法(CRT)と併用した場合、切除不能な局所進行性頭頸部扁平上皮がん患者におけるアポトーシスシグナル伝達を強化し、生存率を大幅に改善したと発表しました。第II相臨床試験では、xevinapantが腫瘍細胞のアポトーシスを促進し、プラセボ群の53%に対し、5年生存率が28%に改善されたことが示されました。

グローバルアポトーシスアッセイ市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチはグローバルアポトーシスアッセイ市場レポートを製品、技術、アッセイタイプ、最終用途、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、USD億ドル、2018年~2030年)

- キット

- 試薬

- 装置

- 技術別見通し(売上高、USD億ドル、2018年~2030年)

- フローサイトメトリー

- 蛍光顕微鏡法

- 分光光度法

- その他の技術

- アッセイタイプ別見通し(売上高、USD億ドル、2018年~2030年)

- カスパーゼアッセイ

- DNA断片化アッセイ

- 細胞透過性アッセイ

- ミトコンドリアアッセイ

- 最終用途別市場動向(売上高、米ドル億ドル、2018年~2030年)

- 製薬・バイオテクノロジー企業

- 病院・診断検査施設

- 学術研究機関

- 地域別市場動向(売上高、米ドル億ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- アラブ首長国連邦

- サウジアラビア

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 技術

1.2.3. 分析方法

1.2.4. 最終用途

1.3. 研究方法論

1.4. 情報収集

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. 二次情報源一覧

1.8. 一次情報源一覧

1.9. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 アポトーシスアッセイ市場変数と動向

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. がんおよび慢性疾患の増加

3.2.1.2. 分子生物学と医薬品開発の進展

3.2.2. 市場制約要因分析

3.2.2.1. 高度なアッセイ技術の高コスト

3.2.2.2. 専門人材の不足

3.3. アポトーシスアッセイ市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

3.3.3. COVID-19の影響分析

第4章 アポトーシスアッセイ市場:製品推定とトレンド分析

4.1. 製品セグメントダッシュボード

4.2. グローバルアポトーシスアッセイ市場製品動向分析

4.3. グローバルアポトーシスアッセイ市場規模とトレンド分析(製品別)、2018年から2030年 (USD百万)

4.4. キット

4.4.1. キット市場規模と予測およびトレンド分析、2018年から2030年(USD百万)

4.5. 試薬

4.5.1. 試薬市場規模と予測およびトレンド分析、2018年から2030年 (USD百万)

4.6. 機器

4.6.1. 機器市場規模、予測、およびトレンド分析(2018年から2030年)(USD百万)

第5章 アポトーシスアッセイ市場:技術別推定値とトレンド分析

5.1. 技術セグメントダッシュボード

5.2. グローバルアポトーシスアッセイ市場技術動向分析

5.3. グローバルアポトーシスアッセイ市場規模とトレンド分析(技術別)、2018年から2030年(百万米ドル)

5.4. フローサイトメトリー

5.4.1. フローサイトメトリー市場規模と予測およびトレンド分析、2018年から2030年(百万米ドル)

5.5. 蛍光顕微鏡法

5.5.1. 蛍光顕微鏡法市場規模、予測および動向分析(2018年から2030年、百万米ドル)

5.6. 分光光度法

5.6.1. 分光光度法市場規模・予測および動向分析(2018年~2030年、百万ドル)

5.7. その他の技術

5.7.1. その他の技術市場規模・予測および動向分析(2018年~2030年、百万ドル)

第6章 アポトーシスアッセイ市場:アッセイタイプ別推定値とトレンド分析

6.1. アッセイタイプセグメントダッシュボード

6.2. グローバルアポトーシスアッセイ市場のアッセイタイプ別動向分析

6.3. グローバルアポトーシスアッセイ市場規模とトレンド分析(アッセイタイプ別)、2018年から2030年(百万米ドル)

6.4. カスパーゼアッセイ

6.4.1. カスパーゼアッセイ市場規模と予測およびトレンド分析、2018年から2030年(百万ドル)

6.5. DNA断片化アッセイ

6.5.1. DNA断片化アッセイ市場規模と予測およびトレンド分析、2018年から2030年 (USD百万)

6.6. 細胞透過性アッセイ

6.6.1. 細胞透過性アッセイ市場規模、予測、およびトレンド分析(2018年から2030年)(USD百万)

6.7. ミトコンドリアアッセイ

6.7.1. ミトコンドリアアッセイ市場規模・予測およびトレンド分析(2018年から2030年) (USD百万)

第7章. アポトーシスアッセイ市場:最終用途別推定値およびトレンド分析

7.1. 最終用途セグメントダッシュボード

7.2. グローバルアポトーシスアッセイ市場最終用途動向分析

7.3. グローバルアポトーシスアッセイ市場規模とトレンド分析(用途別)、2018年から2030年(百万米ドル)

7.4. 製薬・バイオテクノロジー企業

7.4.1. 製薬・バイオテクノロジー企業市場規模と予測およびトレンド分析、2018年から2030年(百万米ドル)

7.5. 病院・診断検査室

7.5.1. 病院および診断検査施設市場規模、予測、および動向分析(2018年から2030年、百万米ドル)

7.6. 学術機関および研究機関

7.6.1. 学術機関および研究機関市場規模、予測、および動向分析( 2018年から2030年(百万ドル)

第8章 アポトーシスアッセイ市場:地域別推定値とトレンド分析

8.1. 地域別市場シェア分析、2024年と2030年

8.2. 地域別市場ダッシュボード

8.3. 北米

8.3.1. アメリカ合衆国

8.3.1.1. 主要国の動向

8.3.1.2. 規制枠組み

8.3.1.3. 競争状況

8.3.1.4. 米国市場推定値と予測、2018年から2030年(百万ドル)

8.3.2. カナダ

8.3.2.1. 主要国の動向

8.3.2.2. 規制枠組み

8.3.2.3. 競争状況

8.3.2.4. カナダ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.3.3. メキシコ

8.3.3.1. 主要な国別動向

8.3.3.2. 規制枠組み

8.3.3.3. 競争状況

8.3.3.4. メキシコ市場の見積もりおよび予測(2018年から2030年まで)(百万米ドル)

8.4. ヨーロッパ

8.4.1. イギリス

8.4.1.1. 主要国の動向

8.4.1.2. 規制枠組み

8.4.1.3. 競争状況

8.4.1.4. イギリス市場の見積もりおよび予測(2018年から2030年、USD百万)

8.4.2. ドイツ

8.4.2.1. 主要国の動向

8.4.2.2. 規制枠組み

8.4.2.3. 競争状況

8.4.2.4. ドイツ市場の見積もりおよび予測、2018年から2030年(百万ドル)

8.4.3. フランス

8.4.3.1. 主要国の動向

8.4.3.2. 規制枠組み

8.4.3.3. 競争状況

8.4.3.4. フランス市場の見積もりおよび予測(2018年から2030年、百万ドル)

8.4.4. イタリア

8.4.4.1. 主要な国別動向

8.4.4.2. 規制枠組み

8.4.4.3. 競争状況

8.4.4.4. イタリア市場の見積もりおよび予測、2018年から2030年 (百万米ドル)

8.4.5. スペイン

8.4.5.1. 主要国動向

8.4.5.2. 規制枠組み

8.4.5.3. 競争状況

8.4.5.4. スペイン市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

8.4.6. ノルウェー

8.4.6.1. 主要国の動向

8.4.6.2. 規制枠組み

8.4.6.3. 競争状況

8.4.6.4. ノルウェー市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

8.4.7. スウェーデン

8.4.7.1. 主要国の動向

8.4.7.2. 規制枠組み

8.4.7.3. 競争状況

8.4.7.4. スウェーデン市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

8.4.8. デンマーク

8.4.8.1. 主要な国別動向

8.4.8.2. 規制枠組み

8.4.8.3. 競争状況

8.4.8.4. デンマーク市場の見積もりおよび予測(2018年から2030年、USD百万)

8.5. アジア太平洋

8.5.1. 日本

8.5.1.1. 主要国の動向

8.5.1.2. 規制枠組み

8.5.1.3. 競争状況

8.5.1.4. 日本市場の見積もりおよび予測(2018年から2030年、USD百万)

8.5.2. 中国

8.5.2.1. 主要国の動向

8.5.2.2. 規制枠組み

8.5.2.3. 競争状況

8.5.2.4. 中国市場の見積もりおよび予測(2018年から2030年) (USD百万)

8.5.3. インド

8.5.3.1. 主要国の動向

8.5.3.2. 規制枠組み

8.5.3.3. 競争状況

8.5.3.4. インド市場の見積もりおよび予測(2018年から2030年) (USD百万)

8.5.4. オーストラリア

8.5.4.1. 主要国の動向

8.5.4.2. 規制枠組み

8.5.4.3. 競争状況

8.5.4.4. オーストラリア市場の見積もりおよび予測、2018年から2030年 (USD百万)

8.5.5. 韓国

8.5.5.1. 主要国の動向

8.5.5.2. 規制枠組み

8.5.5.3. 競争状況

8.5.5.4. 韓国市場の見積もりおよび予測(2018年から2030年)(百万ドル)

8.5.6. タイ

8.5.6.1. 主要な国別動向

8.5.6.2. 規制枠組み

8.5.6.3. 競争状況

8.5.6.4. タイ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6. ラテンアメリカ

8.6.1. ブラジル

8.6.1.1. 主要国の動向

8.6.1.2. 規制枠組み

8.6.1.3. 競争状況

8.6.1.4. ブラジル市場の見積もりおよび予測(2018年から2030年)(USD百万)

8.6.2. アルゼンチン

8.6.2.1. 主要国の動向

8.6.2.2. 規制枠組み

8.6.2.3. 競争状況

8.6.2.4. アルゼンチン市場の見積もりおよび予測(2018年から2030年)(USD百万)

8.7. MEA

8.7.1. 南アフリカ

8.7.1.1. 主要国の動向

8.7.1.2. 規制枠組み

8.7.1.3. 競争状況

8.7.1.4. 南アフリカ市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

8.7.2. サウジアラビア

8.7.2.1. 主要な国別動向

8.7.2.2. 規制枠組み

8.7.2.3. 競争状況

8.7.2.4. サウジアラビア市場の見積もりおよび予測(2018年から2030年まで)(百万米ドル)

8.7.3. アラブ首長国連邦

8.7.3.1. 主要な国別動向

8.7.3.2. 規制枠組み

8.7.3.3. 競争状況

8.7.3.4. UAE市場推定値と予測(2018年から2030年)(百万ドル)

8.7.4. クウェート

8.7.4.1. 主要な国別動向

8.7.4.2. 規制枠組み

8.7.4.3. 競争状況

8.7.4.4. クウェート市場の見積もりおよび予測(2018年から2030年、USD百万)

第9章 競争環境

9.1. 参加企業の分類

9.2. 2024年の企業市場ポジション分析

9.3. 戦略マッピング

9.4. 参加企業概要

9.4.1. サーモフィッシャーサイエンティフィック株式会社

9.4.1.1. 当社概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. Bio-Rad Laboratories

9.4.2.1. 当社概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアチブ

9.4.3. Bio-Techne

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアチブ

9.4.4. Biotium

9.4.4.1. 会社概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアチブ

9.4.5. ジェネコポエア株式会社

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアチブ

9.4.6. ベクトン・ディキンソン・アンド・カンパニー(BD)

9.4.6.1. 会社概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアチブ

9.4.7. プロメガ・コーポレーション

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアチブ

9.4.8. サルトリウスAG

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアチブ

9.4.9. メルクKGaA

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアチブ

9.4.10. Abcam plc.

9.4.10.1. 会社概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的イニシアチブ

9.4.11. タカラバイオ株式会社

9.4.11.1. 会社概要

9.4.11.2. 財務実績

9.4.11.3. 製品ベンチマーク

9.4.11.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米アポトーシスアッセイ市場(国別)、2018年~2030年(百万ドル)

表3 北米アポトーシスアッセイ市場(製品別)、2018年~2030年(百万ドル)

表4 北米アポトーシスアッセイ市場、技術別、2018年~2030年(百万ドル)

表5 北米アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年(百万ドル)

表6 北米アポトーシスアッセイ市場、最終用途別、2018年~2030年 (百万ドル)

表7 米国アポトーシスアッセイ市場、製品別、2018年~2030年 (USD百万)

表8 米国アポトーシスアッセイ市場、技術別、2018年~2030年(USD百万)

表9 米国アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年(USD百万)

表10 米国アポトーシスアッセイ市場、用途別、2018年~2030年(百万ドル)

表11 カナダアポトーシスアッセイ市場、製品別、2018年~2030年(百万ドル)

表12 カナダアポトーシスアッセイ市場、技術別、2018年~2030年(百万ドル)

表13 カナダ アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年(百万米ドル)

表14 カナダ アポトーシスアッセイ市場、最終用途別、2018年~2030年(百万米ドル)

表15 メキシコ アポトーシスアッセイ市場、製品別、2018年~2030年(百万米ドル)

表16 メキシコ アポトーシスアッセイ市場、技術別、2018年~2030年(百万米ドル)

表17 メキシコ アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年(百万米ドル)

表18 メキシコ アポトーシスアッセイ市場、最終用途別、2018年~2030年(百万米ドル)

表19 ヨーロッパ アポトーシスアッセイ市場、国別、2018年~2030年(百万米ドル)

表20 ヨーロッパ アポトーシスアッセイ市場、製品別、2018年~2030年(百万米ドル)

表21 ヨーロッパ アポトーシスアッセイ市場、技術別、2018年~2030年(百万米ドル)

表22 欧州アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年(百万米ドル)

表23 欧州アポトーシスアッセイ市場、最終用途別、2018年~2030年(百万米ドル)

表24 イギリスアポトーシスアッセイ市場、製品別、2018年~2030年(百万米ドル)

表25 イギリス アポトーシスアッセイ市場、技術別、2018年~2030年(百万ドル)

表26 イギリス アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年(百万ドル)

表27 イギリス アポトーシスアッセイ市場、最終用途別、2018年~2030年 (USD 百万)

表28 ドイツ アポトーシスアッセイ市場、製品別、2018年~2030年(USD 百万)

表29 ドイツ アポトーシスアッセイ市場、技術別、2018年~2030年(USD 百万)

表30 ドイツ アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年(USD 百万)

表31 ドイツのアポトーシスアッセイ市場、用途別、2018年~2030年(百万米ドル)

表32 イタリア アポトーシスアッセイ市場、製品別、2018年~2030年(百万ドル)

表33 イタリア アポトーシスアッセイ市場、技術別、2018年~2030年(百万ドル)

表34 イタリア アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年 (USD百万)

表35 イタリア アポトーシスアッセイ市場、用途別、2018年~2030年 (USD百万)

表36 フランス アポトーシスアッセイ市場、製品別、2018年~2030年 (USD百万)

表37 フランス アポトーシスアッセイ市場、技術別、2018年~2030年 (USD 百万)

表38 フランス アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年 (USD 百万)

表39 フランス アポトーシスアッセイ市場、最終用途別、2018年~2030年 (USD 百万)

表40 スペイン アポトーシスアッセイ市場、製品別、2018年~2030年(百万米ドル)

表41 スペイン アポトーシスアッセイ市場、技術別、2018年~2030年(百万米ドル)

表42 スペイン アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年(百万米ドル)

表43 スペイン アポトーシスアッセイ市場、最終用途別、2018年~2030年(百万米ドル)

表44 スウェーデン アポトーシスアッセイ市場、製品別、2018年~2030年 (USD百万)

表45 スウェーデン アポトーシスアッセイ市場、技術別、2018年~2030年 (USD百万)

表46 スウェーデン アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年 (USD百万)

表47 スウェーデン アポトーシスアッセイ市場、最終用途別、2018年~2030年 (USD百万)

表48 デンマーク アポトーシスアッセイ市場、製品別、2018年~2030年 (USD百万)

表49 デンマーク アポトーシスアッセイ市場、技術別、2018年~2030年 (USD百万)

表50 デンマーク アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年(百万米ドル)

表51 デンマーク アポトーシスアッセイ市場、最終用途別、2018年 – 2030年(百万ドル)

表52 ノルウェー アポトーシスアッセイ市場、製品別、2018年 – 2030年(百万ドル)

表53 ノルウェー アポトーシスアッセイ市場、技術別、2018年 – 2030年 (USD百万)

表54 ノルウェー アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年 (USD百万)

表55 ノルウェー アポトーシスアッセイ市場、最終用途別、2018年~2030年 (USD百万)

表56 アジア太平洋地域 アポトーシスアッセイ市場、国別、2018年~2030年 (USD百万)

表57 アジア太平洋地域 アポトーシスアッセイ市場、製品別、2018年~2030年(百万米ドル)

表58 アジア太平洋地域 アポトーシスアッセイ市場、技術別、2018年~2030年(百万米ドル)

表59 アジア太平洋地域 アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年(百万米ドル)

表60 アジア太平洋地域 アポトーシスアッセイ市場、最終用途別、2018年 – 2030年(米ドル百万)

表61 中国アポトーシスアッセイ市場、製品別、2018年 – 2030年(米ドル百万)

表62 中国アポトーシスアッセイ市場、技術別、2018年 – 2030年(米ドル百万)

表63 中国アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年 (百万ドル)

表64 中国アポトーシスアッセイ市場、用途別、2018年~2030年(百万ドル)

表65 日本アポトーシスアッセイ市場、製品別、2018年~2030年(百万ドル)

表66 日本アポトーシスアッセイ市場、技術別、2018年~2030年(百万ドル)

表67 日本アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年(百万ドル)

表68 日本アポトーシスアッセイ市場、最終用途別、2018年~2030年(百万ドル)

表69 インドアポトーシスアッセイ市場、製品別、2018年~2030年 (USD百万)

表70 インド アポトーシスアッセイ市場、技術別、2018年~2030年(USD百万)

表71 インド アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年(USD百万)

表72 インド アポトーシスアッセイ市場、最終用途別、2018年~2030年 (USD百万)

表73 韓国アポトーシスアッセイ市場、製品別、2018年~2030年 (USD百万)

表74 韓国アポトーシスアッセイ市場、技術別、2018年~2030年 (USD百万)

表75 韓国アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年 (USD百万)

表76 韓国アポトーシスアッセイ市場、用途別、2018年~2030年 (USD百万)

表77 オーストラリアアポトーシスアッセイ市場、製品別、2018年~2030年 (USD百万)

表78 オーストラリア アポトーシスアッセイ市場、技術別、2018年~2030年 (USD百万)

表79 オーストラリア アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年 (USD百万)

表80 オーストラリア アポトーシスアッセイ市場、最終用途別、2018年~2030年 (USD 百万)

表81 タイ アポトーシスアッセイ市場、製品別、2018年~2030年 (USD 百万)

表82 タイ アポトーシスアッセイ市場、技術別、2018年~2030年 (USD 百万)

表83 タイ アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年 (USD百万)

表84 タイ アポトーシスアッセイ市場、用途別、2018年~2030年 (USD百万)

表85 ラテンアメリカ アポトーシスアッセイ市場、国別、2018年~2030年 (USD百万)

表86 ラテンアメリカ アポトーシスアッセイ市場、製品別、2018年~2030年(百万米ドル)

表87 ラテンアメリカ アポトーシスアッセイ市場、技術別、2018年~2030年(百万米ドル)

表88 ラテンアメリカ アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年(百万米ドル)

表89 ラテンアメリカ アポトーシスアッセイ市場、最終用途別、2018年~2030年(百万米ドル)

表90 ブラジル アポトーシスアッセイ市場、製品別、2018年~2030年(百万米ドル)

表91 ブラジル アポトーシスアッセイ市場、技術別、2018年~2030年(百万米ドル)

表92 ブラジル アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年 (USD百万)

表93 ブラジル アポトーシスアッセイ市場、用途別、2018年~2030年 (USD百万)

表94 アルゼンチン アポトーシスアッセイ市場、製品別、2018年~2030年 (USD百万)

表95 アルゼンチン アポトーシスアッセイ市場、技術別、2018年~2030年 (USD百万)

表96 アルゼンチン アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年 (USD百万)

表97 アルゼンチン アポトーシスアッセイ市場、最終用途別、2018年~2030年 (USD百万)

表98 中東アフリカ アポトーシスアッセイ市場、国別、2018年~2030年 (USD 百万)

表99 中東アフリカ アポトーシスアッセイ市場、製品別、2018年~2030年 (USD 百万)

表100 中東アフリカ アポトーシスアッセイ市場、技術別、2018年~2030年 (USD 百万)

表101 中東・アフリカ アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年(USD百万)

表102 中東・アフリカ アポトーシスアッセイ市場、最終用途別、2018年~2030年(USD百万)

表103 南アフリカ アポトーシスアッセイ市場、製品別、2018年~2030年(百万米ドル)

表104 南アフリカ アポトーシスアッセイ市場、技術別、2018年~2030年(百万米ドル)

表105 南アフリカ アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年 (百万ドル)

表106 南アフリカ アポトーシスアッセイ市場、用途別、2018年~2030年(百万ドル)

表107 サウジアラビア アポトーシスアッセイ市場、製品別、2018年~2030年(百万ドル)

表108 サウジアラビア アポトーシスアッセイ市場、技術別、2018年~2030年(百万ドル)

表109 サウジアラビア アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年(百万ドル)

表110 サウジアラビア アポトーシスアッセイ市場、用途別、2018年~2030年(百万ドル)

表111 アラブ首長国連邦(UAE)アポトーシスアッセイ市場、製品別、2018年~2030年(百万ドル)

表112 アラブ首長国連邦(UAE)アポトーシスアッセイ市場、技術別、2018年~2030年(百万ドル)

表113 アラブ首長国連邦(UAE)アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年(百万米ドル)

表114 アラブ首長国連邦(UAE)アポトーシスアッセイ市場、最終用途別、2018年~2030年(百万米ドル)

表115 クウェートアポトーシスアッセイ市場、製品別、2018年~2030年 (百万ドル)

表116 クウェート アポトーシスアッセイ市場、技術別、2018年~2030年(百万ドル)

表117 クウェート アポトーシスアッセイ市場、アッセイタイプ別、2018年~2030年(百万ドル)

表118 クウェート アポトーシスアッセイ市場、最終用途別、 2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要な調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 アポトーシスアッセイ市場:市場見通し

図9 親市場の見通し

図10 関連/付帯市場の見通し

図11 浸透率と成長見込みのマッピング

図12 業界バリューチェーン分析

図13 アポトーシスアッセイ市場ドライバーの影響

図14 アポトーシスアッセイ市場制約要因の影響

図15 アポトーシスアッセイ市場戦略的イニシアチブ分析

図16 アポトーシスアッセイ市場:製品動向分析

図17 アポトーシスアッセイ市場:製品見通しと主要なポイント

図18 キット市場の見積もりおよび予測、2018年~2030年(百万ドル)

図19 試薬市場の見積もりおよび予測、2018年~2030年 (USD百万)

図20 機器市場の見積もりおよび予測、2018年~2030年(USD百万)

図21 アポトーシスアッセイ市場:技術動向分析

図22 アポトーシスアッセイ市場:技術動向と主要なポイント

図23 フローサイトメトリー市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図24 蛍光顕微鏡市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図25 分光光度法市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図26 その他の技術市場規模と予測(2018年~2030年、百万ドル)

図27 アポトーシスアッセイ市場:アッセイタイプ別動向分析

図28 アポトーシスアッセイ市場:アッセイタイプ別展望と主要なポイント

図29 カスパーゼアッセイ市場規模と予測(2018年~2030年)(百万ドル)

図30 DNA断片化アッセイ市場規模と予測(2018年~2030年) (USD百万)

図31 細胞透過性アッセイ市場の見積もりおよび予測、2018年~2030年 (USD百万)

図32 ミトコンドリアアッセイ市場の見積もりおよび予測、2018年~2030年 (USD百万)

図33 アポトーシスアッセイ市場:最終用途別動向分析

図34 アポトーシスアッセイ市場:最終用途別見通しと主要なポイント

図35 製薬・バイオテクノロジー企業市場規模と予測(2018年~2030年)(百万米ドル)

図36 病院・診断検査室市場規模と予測(2018年~2030年)(百万米ドル)

図 37 学術・研究機関市場の見積もりおよび予測、2018年~2030年(USD百万)

図38 グローバルアポトーシスアッセイ市場:地域別動向分析

図39 グローバルアポトーシスアッセイ市場:地域別見通しと主要なポイント

図40 北米市場の見積もりおよび予測、2018年~2030年 (米ドル百万)

図41 米国市場動向

図42 米国市場規模推計と予測、2018年~2030年(米ドル百万)

図43 カナダ市場動向

図44 カナダ市場規模推計と予測、2018年~2030年(米ドル百万)

図45 メキシコ国別動向

図46 メキシコ市場推定値と予測、2018年~2030年(百万ドル)

図47 欧州市場推定値と予測、2018年~2030年 (USD百万)

図48 イギリス 国別動向

図49 イギリス 市場推定値と予測、2018年~2030年 (USD百万)

図50 ドイツ 国別動向

図51 ドイツ 市場推定値と予測、2018年~2030年 (USD百万)

図52 フランス 国別動向

図53 フランス市場推定値と予測、2018年~2030年(百万ドル)

図54 イタリア国別動向

図55 イタリア市場推定値と予測、2018年~2030年 (USD百万)

図56 スペインの国別動向

図57 スペインの市場推定値と予測、2018年~2030年(USD百万)

図58 デンマークの国別動向

図59 デンマークの市場推定値と予測、2018年~2030年(USD百万)

図 60 スウェーデン国別動向

図61 スウェーデン市場推定値と予測、2018年~2030年(百万米ドル)

図62 ノルウェー国別動向

図63 ノルウェー市場推定値と予測、2018年~2030年(百万米ドル)

図64 アジア太平洋地域市場推計と予測、2018年~2030年(百万米ドル)

図65 中国国別動向

図66 中国市場推計と予測、2018年~2030年 (百万ドル)

図67 日本の市場動向

図68 日本の市場推定値と予測、2018年~2030年(百万ドル)

図69 インドの市場動向

図70 インドの市場推定値と予測、2018年~2030年(百万ドル)

図71 タイの市場動向

図72 タイ市場推定値と予測、2018年~2030年(百万ドル)

図73 韓国の市場動向

図74 韓国市場推定値と予測、2018年~2030年(百万ドル)

図75 オーストラリアの市場動向

図76 オーストラリア市場推定値と予測、2018年~2030年 (百万ドル)

図77 ラテンアメリカ市場推計と予測、2018年~2030年(百万ドル)

図78 ブラジル国別動向

図79 ブラジル市場推計と予測、2018年~2030年(百万ドル)

図80 アルゼンチン国別動向

図81 アルゼンチン市場推定値と予測、2018年~2030年(百万ドル)

図82 中東・アフリカ市場推定値と予測、2018年~2030年(百万ドル)

図83 南アフリカ国別動向

図84 南アフリカ市場推定値と予測(2018年~2030年、百万米ドル)

図85 サウジアラビアの市場動向

図86 サウジアラビアの市場推定値と予測(2018年~2030年、百万ドル)

図87 アラブ首長国連邦(UAE)の市場動向

図88 アラブ首長国連邦(UAE)の市場推定値と予測(2018年~2030年、百万ドル)

図89 クウェート国別動向

図90 クウェート市場推計と予測(2018年~2030年、百万ドル)

図91 主要市場プレイヤーの市場ポジション

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/