さらに、業界関係者間の合弁事業や提携の増加が、市場拡大をさらに後押しすると予想されています。例えば、2023年7月、ローレンス・バークレー国立研究所は、ロシュ・グループの一員であるジェネンテック社と提携し、薬物送達用のより効果的なLNPの開発に取り組むことで、共同研究を通じたイノベーションを促進しています。

COVID-19パンデミックは、LNP業界にとって重要な加速剤となりました。ファイザー・ビオンテックの「コミナティ」やモデナの「スパイクバックス」など、mRNAベースのワクチンが成功を収めたことは、LNPがmRNAを安全かつ効果的にヒト細胞に送達する上で果たす重要な役割を証明しました。このグローバルな規模でのLNP技術の検証は、その可能性を浮き彫りにするだけでなく、新たな研究と商業的な関心の高まりを促しました。その結果、多くのバイオ医薬品企業がLNPをワクチンや治療薬の幅広い応用分野に活用する可能性を探り始め、パンデミック中およびその後、投資の増加、規制承認の迅速化、官民連携の強化が進みました。

政府の資金支援は、特に多様な治療領域における薬物送達応用を目的とした革新的な脂質ナノ粒子(LNP)ベースの製品に関する研究開発を推進する上で、重要な役割を果たしています。さらに、主要な市場プレイヤーによる研究開発投資の増加は、イノベーションの促進、応用範囲の拡大、技術的進歩を後押しし、成長を加速しています。例えば、2022年6月、エボニックは米国に大規模な医薬品用脂質生産施設を建設するため、2億2,000万ドルの投資を発表し、そのうち1億5,000万ドルはバイオメディカル先進研究開発局(BARDA)からの資金支援を受ける予定です。

さらに、LNPの製剤技術における継続的なイノベーションは、安定性向上、薬物負荷効率の改善、標的送達機能を備えた次世代デリバリーシステムの開発を推進しています。これにより、これらの新規LNPの製造を支援する高度な原材料の需要がさらに高まっています。例えば、2023年12月、トロント大学レスリー・ダン薬学部研究チームは、筋肉組織へのmRNAを効果的に送達しつつ、オフターゲット効果を最小化する新たなイオン化可能脂質ナノ粒子を開発しました。彼らの研究では、このアプローチが細胞レベルで強い免疫応答を引き起こすことが示され、最先端のLNP技術が薬物送達を再定義する可能性を浮き彫りにしました。

さらに、世界的ながん負担の増加は、製薬業界とバイオテクノロジー業界におけるLNPの需要に大きな影響を与えています。アメリカがん協会によると、2024年だけで米国では2,001,140件の新規がん症例と611,720件の関連死亡が予想されています。がん発症率の増加に伴い、効果的で標的を絞った治療法の必要性が高まっています。LNPは、溶解性を向上させ、治療薬の有効成分を保護し、腫瘍部位への送達を改善することで、抗がん剤の送達プラットフォームとして有望視されています。この需要の拡大は、LNP合成に用いられる高品質な原材料の需要を加速させ、脂質ナノ粒子業界の成長をさらに後押ししています。

脂質ナノ粒子業界は、近年、合併・買収(M&A)活動が活発化しています。これは、製薬業界におけるLNPの需要拡大が市場成長の主要な要因となっているためです。LNP技術の進歩は、M&A活動の主要な原動力となっています。企業が製剤開発、製造プロセス、スケーラビリティの向上を目指す中、独自の技術や専門知識を有する企業を買収する戦略が魅力的となり、これが市場成長をさらに加速すると予想されます。

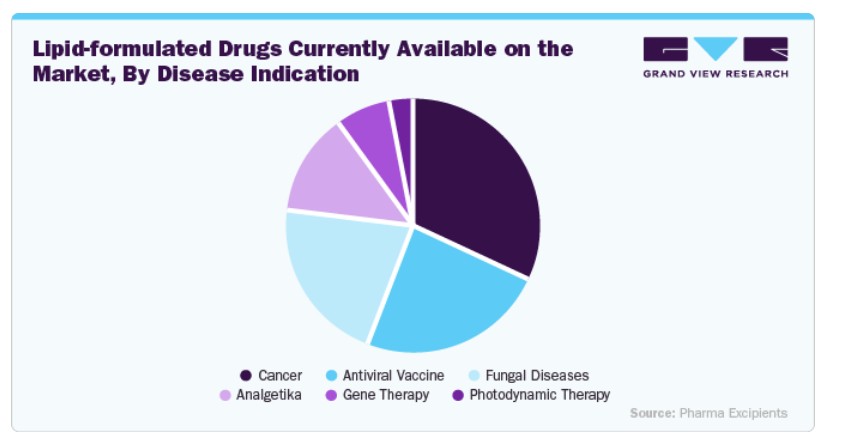

市場に存在する脂質ベースの医薬品は、高度なデリバリー能力を活用して治療効果を向上させるため、多様な疾患領域に対応しています。腫瘍学分野では、ドキシル(ドキソルビシン)やオニビデ(イリノテカン)などのリポソーム製剤が、薬物の標的化を改善し毒性を低減するために使用されています。感染症分野では、アンビソーム(アムホテリシンB)のような脂質系抗真菌薬や、結核や肝炎向けの脂質小胞製剤が、有効性の向上を示しています。ワクチン分野では、コミナティ(ファイザー・ビオンテック)やスパイクバックス(モデナ)のような脂質ナノ粒子ベースのmRNAワクチンが、COVID-19の予防戦略を革命的に変革しています。さらに、希少遺伝性疾患において、脂質ベースのデリバリーは、遺伝性トランスサイレチン媒介性アミロイドーシスに対するオンパトロ(パティシラン)のようなsiRNA療法に用いられ、脂質ベースの薬剤の多様な治療領域における汎用性を示しています。

市場集中と特徴

脂質ナノ粒子産業は、製剤技術の発展、カスタム設計された脂質、RNAベースの治療薬の統合、スケーラブルな製造プロセスにより、イノベーションの急増を経験しています。これらのイノベーションは、感染症からがん、遺伝性疾患に至る多様な治療領域における薬物送達を革命的に変革しています。LNP技術の境界を拡大する研究が進む中、関係者はこれらのイノベーションを臨床的に有効な療法へ迅速に転換し、患者アウトカムを向上させるため、協力を強化する必要があります。

脂質ナノ粒子業界は、近年、合併・買収(M&A)活動が活発化しています。これは、製薬業界におけるLNPの需要拡大が市場成長の主要な要因となっているためです。LNP技術の進歩は、M&A活動の主要な原動力となっています。企業が製剤開発、製造プロセス、スケーラビリティの能力向上を目指す中、独自の技術や専門知識を有する企業を買収する戦略が魅力的となり、これが市場成長をさらに後押しすると予想されます。

規制の影響は重大です。規制は脂質ナノ粒子業界において重要な役割を果たしています。規制枠組みは、脂質ナノ粒子ベースの薬物送達システムの製造、試験、流通を規制しています。規制当局は、これらの製品の安全性、有効性、品質を確保し、業界プレイヤーの規制ガイドライン遵守状況を監視しています。厳格な規制は、脂質ナノ粒子ベースの薬物送達システムの開発と商業化に要する時間とコストを増加させる可能性があります。

脂質ナノ粒子業界は、近年、製品拡大の傾向が顕著になっています。高度な薬物送達システムへの需要増加に伴い、業界プレイヤーは市場のニーズに対応するため、新製品の開発に注力しています。市場における主要な製品拡大傾向には、新たな脂質ベースの薬物送達システムの開発、ナノ粒子製剤における生分解性ポリマーの活用、製造プロセスへのナノテクノロジーやマイクロ流体技術などの先進技術の統合が含まれます。これらの製品拡大傾向は、今後の市場成長を促進し、業界プレイヤーに新たな機会をもたらすと予想されます。

市場の地域別拡大の集中度は地域によって異なり、研究資金、医療政策、異なる業界における技術導入の程度などの要因に影響されます。市場動向は、LNP技術の新たな応用や技術進歩にも左右されます。

LNPインサイト

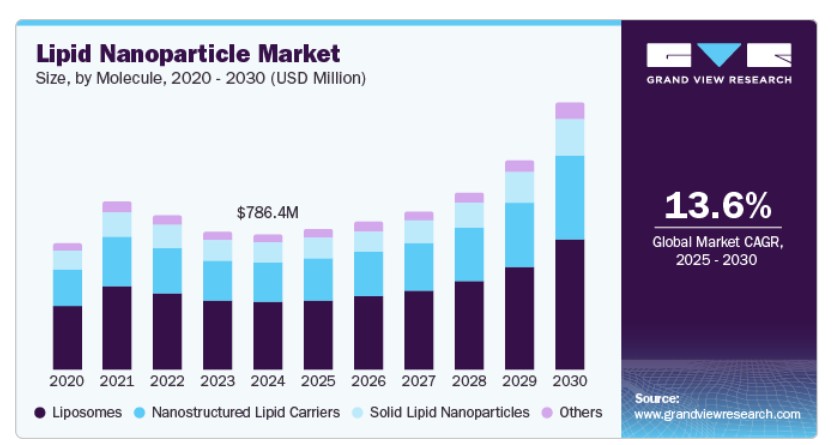

リポソームセグメントは、2024年に49.98%の最大の売上高シェアを占め、全体市場を支配しています。リポソームは生体適合性、親水性と親油性の薬剤を封入する能力、および薬物動態の改善を特徴とし、化学療法剤、ワクチン、抗真菌剤の理想的なキャリアとして機能します。標的指向型および制御放出型薬物送達システムへの需要増加と、ナノメディシン分野における研究開発投資の拡大が、リポソームベースの製剤の採用をさらに促進しています。

ナノ構造化脂質キャリア(NLC)セグメントは、予測期間中に最も高いCAGRで成長すると予想されています。NLCは、薬物負荷容量の向上、安定性の向上、制御された放出プロファイルを提供し、水溶性が低い薬物の送達に非常に適しています。その応用範囲は、医薬品、化粧品、栄養補助食品に及んでおり、非侵襲的で患者に優しい送達システムへの需要が増加しています。パーソナライズド医療への関心の高まりと脂質ベースの製剤技術の発展は、特に腫瘍学、皮膚科、慢性疾患管理分野におけるNLCの採用をさらに後押ししています。

分子インサイト

mRNAセグメントは2024年に全体市場の最大の売上高シェア54.98%を占め、予測期間中に最も高いCAGRで成長すると予想されています。LNPsは、mRNAの安全かつ効果的なデリバリーに不可欠で、分解から保護し、細胞内取り込みを促進します。mRNAプラットフォームの柔軟性と迅速な開発スケジュールは、感染症、腫瘍学、希少遺伝性疾患など幅広い応用分野での探索を促進しています。製薬企業とバイオテクノロジー企業がmRNA療法への投資を拡大する中、最適化されたLNPデリバリーシステムへの需要が継続的に増加し、市場成長を後押ししています。

siRNAセグメントは、予測期間中に著しいCAGRで成長すると予想されています。siRNAベースの治療法は、分解せずに特定の細胞や組織に到達するための効率的で標的性の高いデリバリーシステムを必要とし、LNPはこれらのデリケートな分子を封入・保護する能力から理想的なキャリアとして位置付けられています。承認されたsiRNA医薬品であるOnpattro(patisiran)の成功は、RNA干渉(RNAi)療法におけるLNPベースのデリバリーシステムの可能性を実証しています。遺伝性疾患、がん、希少疾患に関する研究が進むにつれ、siRNAデリバリー用に最適化されたLNPの需要が拡大し、市場成長を後押ししています。

アプリケーションインサイト

治療薬セグメントは全体市場を支配し、2024年に61.90%の最大の売上高シェアを占めました。LNPは、治療薬を体内の特定標的へ封入・送達する能力から、製薬業界で薬物送達に広く活用されています。新規薬物送達システムへの需要拡大に伴い、脂質ナノ粒子の需要も増加すると予想されます。ナノテクノロジーとナノメディシン分野の進展に伴い、標的薬物送達用の脂質ベースナノ粒子の開発が注目されています。これらの進展が、治療分野におけるLNPの需要を後押ししています。

研究セグメントは、効率的な薬物送達システムへの需要増加と、脂質ナノ粒子の多様な研究活動への活用により、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。脂質ナノ粒子は、生体適合性、高い薬物負荷容量、薬物の制御放出など、複数の利点を有するため、新規薬物製剤の開発において広く活用されています。さらに、がんなどの慢性疾患の増加と標的薬物送達の必要性が高まっていることが、研究応用におけるLNPの需要をさらに後押ししています。

適応症別動向

がんセグメントは2024年に48.31%の最大の市場シェアを占め、予測期間中に最も高いCAGRで成長すると予想されています。LNPはがん細胞を標的とし治療効果を向上させるための薬物送達として使用されています。これらのナノ粒子を製造するために必要な原材料には、脂質、界面活性剤、ポリマーが含まれます。WHOの推計によると、2050年までに新規がん患者数は2022年の推計値2,000万人から77%増加し、3,500万人を超えると予測されています。がん負担の増加とLNPのがん治療における潜在的な可能性が、この分野における研究開発活動を活発化させています。この研究開発活動は、脂質、ポリマー、その他の成分を含むLNP原材料の需要を後押ししています。

感染症セグメントは、予測期間中に著しいCAGRで成長すると予測されています。脂質ナノ粒子(LNP)は、COVID-19との闘いにおける重要なツールとなったmRNAワクチン開発に用いられています。LNPは、mRNAを体内の分解から保護し、細胞への輸送を促進します。ワクチン接種プログラムを拡大する国が増えるにつれ、LNPの需要は大幅に増加しています。COVID-19に加え、脂質ナノ粒子はいわゆるHIVやインフルエンザなどの他の感染症の治療にも研究されており、これが市場の成長をさらに後押ししています。

最終用途別動向

最終用途別では、2024年に医薬品・バイオテクノロジー企業が57.76%の最大の市場シェアを占めました。製薬・バイオテクノロジー企業は、がん治療、遺伝子治療、パーソナライズド医療など、多様な治療応用向けに、効果、安全性、特異性を向上させた先進的な薬物送達システムの開発にLNPを活用しています。製薬・バイオテクノロジー企業が製品製造のための信頼性が高く高品質な供給源を求め、脂質ナノ粒子の需要は大幅に増加しています。

学術・研究機関セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。学術研究機関は、薬物送達技術に関する基礎研究とイノベーションを推進することで、脂質ナノ粒子(LNP)市場の成長を牽引する重要な役割を果たしています。これらの機関は、mRNAワクチン、遺伝子療法、標的がん治療など、多様な治療応用向けの次世代LNP製剤の開発の最前線にあります。政府と民間からの翻訳研究への資金投入の増加に加え、学術界と産業の連携が、新たな脂質構造の発見と送達メカニズムの改善を加速させています。

地域別動向

北米の脂質ナノ粒子産業は、2024年にグローバル市場シェアの37.49%を占めました。北米の堅固な製薬産業とバイオテクノロジー産業の存在が市場の成長を後押ししています。米国とカナダの製薬企業とバイオテクノロジー企業は、研究開発に多額の投資を行い、脂質ナノ粒子ベースの薬物送達システムへの需要を促進しています。北米におけるバイオロジクスと遺伝子療法製品のシフトは、脂質ナノ粒子ベースのデリバリーシステムに新たな機会をもたらしています。脂質ナノ粒子は、mRNA、siRNA、遺伝子編集ツールを含む核酸のデリバリーに利用され、多様な疾患の治療に活用されています。COVID-19に対するmRNAワクチンの承認は、脂質ナノ粒子の遺伝子療法における潜在性をさらに浮き彫りにしています。

米国脂質ナノ粒子市場動向

2024年時点で、北米地域における脂質ナノ粒子市場で最大のシェアを占めています。米国における製薬企業、バイオテクノロジー企業、研究機関は、脂質ナノ粒子ベースの療法に関する研究開発に多額の投資を行っています。この投資は、脂質ナノ粒子の製剤、製造プロセス、応用分野におけるイノベーションを促進し、市場拡大を後押ししています。例えば、2022年6月、ガテフォッセは米国テキサス州に新製造施設を建設する計画を発表し、5,000万ドルを投資しました。この工場は2024年に稼働開始予定です。

欧州脂質ナノ粒子市場動向

欧州の脂質ナノ粒子産業は、予測期間中に成長が見込まれています。欧州は、治療効果の向上を目的とした革新的な薬物送達システムを継続的に探求する、堅固な製薬・バイオテクノロジー産業を有しています。脂質ナノ粒子は、薬物の溶解性、安定性、標的送達性の向上といった利点を提供するため、新規治療薬を開発する製薬企業からますます注目されています。欧州では、学術機関、産業、研究機関間の協力が一般的であり、多分野にわたる研究と技術移転を促進しています。Horizon 2020プロジェクトや官民パートナーシップなど、脂質ナノ粒子技術の開発を目的とした協力イニシアチブは、イノベーションと知識の交換を促進し、市場拡大に貢献しています。

イギリスの脂質ナノ粒子産業は2024年に大きなシェアを占めました。がんや心血管疾患などの慢性疾患の増加により、より効果的な治療法への需要が高まっています。さらに、イギリス政府は脂質ナノ粒子を含む先進的な薬物送達システムの開発に多額の投資を行っており、これも市場の成長に寄与しています。

フランスの脂質ナノ粒子産業は2024年に大きなシェアを占めました。フランスは医薬品承認と商業化に関する確立された規制枠組みを有しています。フランス国立医薬品・医療製品安全庁(ANSM)などの規制当局は製品安全性と有効性を確保し、投資家の信頼を高め、市場成長を支援しています。フランスは高齢化、慢性疾患の増加、医療費の高騰といった医療課題に直面しています。脂質ナノ粒子は、薬物送達効率の向上、副作用の軽減、治療効果の向上により、これらの課題に対応する有利な解決策を提供します。革新的な医療ソリューションへの需要の増加が、フランスの市場成長を後押ししています。

ドイツの脂質ナノ粒子産業は2024年に大きな売上シェアを占めました。ドイツは研究開発能力で知られる世界有数の製薬産業を擁しています。この堅固な基盤は、多様な治療応用における革新的な薬物送達ソリューション(LNPsを含む)への高い需要を後押ししています。ドイツ政府は、資金提供や政策イニシアチブを通じてLNP技術の開発を積極的に支援しています。これには「Biotech 2030」戦略と「Clusters4Future」プログラムが含まれ、LNPベースの製品の研究、開発、商業化を促進する刺激的な環境を整備し、最終的に原材料市場を牽引しています。

アジア太平洋地域 リポソームナノ粒子市場動向

アジア太平洋地域のリポソームナノ粒子産業は、予測期間中に最も高い年平均成長率(CAGR)を示すと予想されています。同地域は急速な経済成長を遂げており、医療費の増加と医療研究開発への投資が拡大しています。医療インフラの整備と医療サービスへのアクセス拡大に伴い、脂質ナノ粒子を含む高度な薬物送達システムへの需要が拡大し、市場成長を後押ししています。さらに、アジア太平洋地域の政府は、助成金、補助金、インセンティブを通じてライフサイエンス分野の研究開発を支援する取り組みを強化しています。例えば、中国の「Made in China 2025」計画やインドの「Biotechnology Industry Research Assistance Council」(BIRAC)は、バイオテクノロジー分野のイノベーションと起業家精神を促進する目的で設立されました。このような支援は、脂質ナノ粒子研究開発への投資を促進し、市場成長に寄与しています。

中国の脂質ナノ粒子産業は、2024年に地域市場シェアの大きな割合を占めていました。がんは中国市場における主要な成長要因です。脂質ナノ粒子は、化学療法薬、RNAベースの治療薬、がん診断・治療モニタリング用の画像診断剤の送達に利用されています。脂質ナノ粒子ががん細胞に薬物を封入し標的化し、全身毒性を最小限に抑える能力は、がん治療において特に価値があります。さらに、中国は肝炎、インフルエンザ、COVID-19などのウイルス感染症や細菌感染症を含む多様な感染症の課題に直面しています。脂質ナノ粒子(LNP)は、感染症に対する抗ウイルス薬、ワクチン、RNAベースの治療薬の送達に活用されています。COVID-19ワクチンや治療薬の脂質ナノ粒子ベースの開発は、中国におけるこの市場セグメントの成長をさらに加速させています。

日本の脂質ナノ粒子産業は2024年に大きなシェアを占めました。これは、脂質ナノ粒子が薬物送達システムにおいて、高い生体利用能、生体適合性、および制御された薬物放出特性を持つため、その採用が拡大していることが主な要因です。さらに、がんや心血管疾患などの慢性疾患の有病率の増加により、国内での脂質ナノ粒子ベースの療法の需要が増加しています。また、ナノテクノロジー分野の研究開発活動を促進する政府の取り組みも、日本の市場成長を後押しすると予想されます。

中東・アフリカ 脂質ナノ粒子市場動向

中東・アフリカにおける脂質ナノ粒子(LNP)産業は、医療インフラの改善を目的とした政府の取り組みの拡大、がんや感染症などの慢性疾患の有病率の増加、および高度な薬物送達システムの採用拡大が主な要因となっています。サウジアラビア、アラブ首長国連邦(UAE)、南アフリカなどの国々は、バイオテクノロジーと製薬分野の研究開発(R&D)に投資し、国内製造の促進とグローバル企業との協業を後押ししています。さらに、mRNA-LNP COVID-19ワクチン の成功に影響を受けたパンデミック対策とワクチン開発への地域の注目は、脂質ナノ粒子技術 の幅広い治療応用への関心を高めています。

サウジアラビアの脂質ナノ粒子産業は、研究開発活動への注目が高まっていること、高度な薬物送達システムへの需要が増加していること、慢性疾患の有病率が増加していることなどが主な要因となっています。さらに、医療分野への投資の増加と、薬物送達におけるLNPの利点に関する認識の高まりも、サウジアラビアのこの市場の成長を後押ししています。政府の先進医療技術の導入促進を目的とした有利な政策やイニシアチブにより、この市場は今後数年間で成長を続けると予想されています。

クウェートの脂質ナノ粒子産業は2024年に中程度の売上高シェアを占めました。クウェート市場は予測期間中に成長すると予想されています。これは、高度な薬物送達システムへの需要増加、慢性疾患の有病率上昇、研究開発活動への投資拡大、医療分野におけるナノテクノロジーの採用拡大などが要因となっています。さらに、高齢人口の増加とLNPの薬物送達における利点も、この市場の成長に寄与しています。

脂質ナノ粒子業界の主要企業は、製品承認を取得することで市場での製品リーチを拡大し、多様な地理的地域での製品・サービスの供給を改善する戦略を採用しています。さらに、生産/研究活動を強化するため、拡大戦略も実施しています。また、複数の企業は市場ポジションを強化するため、小規模企業を買収しています。この戦略により、企業は能力を強化し、製品ポートフォリオを拡大し、競争力を向上させることができます。

主要な脂質ナノ粒子企業:

以下の企業は、脂質ナノ粒子市場の主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Merck KGaA

- Evonik Industries AG

- Gattefosse

- FUJIFILM Pharmaceutical

- Danaher (Precision NanoSystems)

- Creative Biolabs

- IOI Oleo GmbH

- NOF Corporation

- Lipoid GmbH

- Cyman Chemical

最近の動向

- 2024年8月、EvonikはmRNA療法と遺伝子療法に応用される脂質ナノ粒子の配合技術を強化しました。

- 2023年7月、Cytivaは臨床段階から商業化段階までの脂質ナノ粒子医薬品の製造をスムーズに支援する配合システムを導入しました。このシステムはプロセスを簡素化し、開発から商業化までの脂質ナノ粒子ベースの医薬品の効率的かつ包括的な生産を可能にします。

- 2023年7月、ModernaTX, Inc.とMcGill Universityは協業を発表しました。この協業は、LNPの特性に関する研究に特化した2つの新規プロジェクトに焦点を当てており、その特性や自然界に存在する粒子との比較など、LNP固有の側面を調査します。

グローバル脂質ナノ粒子市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントの売上高成長予測と最新のトレンド分析を提供します。このレポートでは、Grand View Researchは、LNP、分子、適応症、応用、製品、適応症、最終用途、地域に基づいて、グローバル脂質ナノ粒子市場をセグメント化しています。

- LNP 展望(売上高、米ドル百万、2018年~2030年)

- リポソーム

- 固体脂質ナノ粒子

- ナノ構造化脂質キャリア

- その他

- 分子展望(売上高、米ドル百万、2018年~2030年)

- siRNA

- mRNA

- その他

- 用途別見通し(売上高、百万ドル、2018年~2030年)

- 治療薬

- 研究

- 適応症別見通し(売上高、百万ドル、2018年~2030年)

- がん

- 感染症

- 血液疾患

- その他

- 最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- その他

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. LNP

1.2.2. 分子

1.2.3. 応用

1.2.4. 適応症

1.2.5. 最終用途

1.3. 情報分析

1.4. 市場分析とデータ可視化

1.5. データ検証と公開

1.6. 情報収集

1.6.1. 主要調査

1.7. 情報またはデータ分析

1.8. 市場分析と検証

1.9. 市場モデル

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数、動向、および範囲

3.1. 市場セグメンテーションと範囲

3.2. 市場系譜の見通し

3.2.1. 親市場の見通し

3.2.2. 関連/付帯市場の見通し

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.1.1. 薬物送達システムへの需要の増加

3.3.1.2. 製薬研究開発の拡大

3.3.1.3. ナノテクノロジーへの注目度の高まり

3.3.1.4. RNAベース療法に対する政府支援と資金提供

3.3.2. 市場制約分析

3.3.2.1. 高い開発コスト

3.3.2.2. 承認と商業化に関する厳格な規制

3.4. 業界分析ツール

3.4.1. SWOT分析;要因別(政治的・法的、経済的、技術的)

3.4.2. ポーターの5つの力分析

3.4.3. COVID-19の影響分析

第4章. リポイドナノ粒子市場:LNP事業分析

4.1. セグメントダッシュボード

4.2. グローバルリポイドナノ粒子動向分析

4.3. グローバルリポイドナノ粒子市場規模とトレンド分析(LNP別)、2018年から2030年(百万ドル)

4.4. リポソーム

4.4.1. グローバルリポソーム市場、2018年~2030年(百万ドル)

4.5. 固体脂質ナノ粒子

4.5.1. グローバル固体脂質ナノ粒子市場、2018年~2030年(百万ドル)

4.6. ナノ構造化脂質キャリア

4.6.1. グローバルナノ構造化脂質キャリア市場、2018年~2030年(百万米ドル)

4.7. その他

4.7.1. グローバルその他市場、2018年~2030年(百万米ドル)

第5章. 脂質ナノ粒子市場:分子ビジネス分析

5.1. セグメントダッシュボード

5.2. グローバル脂質ナノ粒子動向分析

5.3. グローバル脂質ナノ粒子市場規模と動向分析(分子別)、2018年~2030年(百万米ドル)

5.4. siRNA

5.4.1. グローバルsiRNA市場、2018年~2030年(百万米ドル)

5.5. mRNA

5.5.1. グローバルmRNA市場、2018年~2030年 (百万米ドル)

5.6. その他

5.6.1. グローバルその他市場、2018年~2030年(百万米ドル)

第6章 脂質ナノ粒子市場:アプリケーション別事業分析

6.1. セグメントダッシュボード

6.2. グローバル脂質ナノ粒子動向分析

6.3. グローバル脂質ナノ粒子市場規模と動向分析(用途別)、2018年~2030年(百万ドル)

6.4. 治療薬

6.4.1. グローバル治療薬市場、2018年~2030年(百万ドル)

6.5. 研究

6.5.1. グローバル研究市場、2018年~2030年 (USD百万)

第7章. 脂質ナノ粒子市場:適応症別ビジネス分析

7.1. セグメントダッシュボード

7.2. グローバル脂質ナノ粒子動向分析

7.3. グローバル脂質ナノ粒子市場規模と動向分析(適応症別)、2018年から2030年(USD百万)

7.4. がん

7.4.1. グローバルがん市場、2018年~2030年(百万米ドル)

7.5. 感染症

7.5.1. グローバル感染症市場、2018年~2030年(百万米ドル)

7.6. 血液疾患

7.6.1. グローバル血液疾患市場、2018年~2030年(百万米ドル)

7.7. その他

7.7.1. グローバルその他市場、2018年~2030年(百万米ドル)

第8章. リピッドナノ粒子市場:最終用途別事業分析

8.1. セグメントダッシュボード

8.2. グローバルリピッドナノ粒子動向分析

8.3. グローバルリピッドナノ粒子市場規模と動向分析(最終用途別)、2018年~2030年 (百万ドル)

8.4. 製薬・バイオテクノロジー企業

8.4.1. グローバル製薬・バイオテクノロジー企業市場、2018年~2030年(百万ドル)

8.5. 学術・研究機関

8.5.1. グローバル学術・研究機関市場、2018年~2030年(百万ドル)

8.6. その他

8.6.1. グローバルその他市場、2018年~2030年(百万米ドル)

第9章. 脂質ナノ粒子市場:地域別推定値とトレンド分析(LNP、分子、用途、適応症、最終用途別)

9.1. 地域別ダッシュボード

9.2. 市場規模と予測、およびトレンド分析、2018年~2030年

9.3. 北米

9.3.1. 北米脂質ナノ粒子市場推定値と予測、2018年~2030年(米ドル百万)

9.3.2. 米国

9.3.2.1. 主要国動向

9.3.2.2. 競争状況

9.3.2.3. 対象疾患の有病率

9.3.2.4. 規制枠組み

9.3.2.5. 米国脂質ナノ粒子市場規模推計と予測(2018年~2030年)(百万米ドル)

9.3.3. カナダ

9.3.3.1. 主要国動向

9.3.3.2. 競争状況

9.3.3.3. 対象疾患の有病率

9.3.3.4. 規制枠組み

9.3.3.5. カナダ脂質ナノ粒子市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.3.4. メキシコ

9.3.4.1. 主要国の動向

9.3.4.2. 競争状況

9.3.4.3. 対象疾患の有病率

9.3.4.4. 規制枠組み

9.3.4.5. メキシコ 脂質ナノ粒子市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.4. ヨーロッパ

9.4.1. ヨーロッパ 脂質ナノ粒子市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.4.2. イギリス

9.4.2.1. 主要国動向

9.4.2.2. 競争状況

9.4.2.3. 対象疾患の有病率

9.4.2.4. 規制枠組み

9.4.2.5. イギリス リポソームナノ粒子市場規模予測(2018年~2030年)(百万ドル)

9.4.3. ドイツ

9.4.3.1. 主要国動向

9.4.3.2. 競争状況

9.4.3.3. 対象疾患の有病率

9.4.3.4. 規制枠組み

9.4.3.5. ドイツの脂質ナノ粒子市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.4.4. フランス

9.4.4.1. 主要国の動向

9.4.4.2. 競争状況

9.4.4.3. 対象疾患の有病率

9.4.4.4. 規制枠組み

9.4.4.5. フランス 脂質ナノ粒子市場の見積もりおよび予測(2018年~2030年、百万ドル)

9.4.5. イタリア

9.4.5.1. 主要国の動向

9.4.5.2. 競争状況

9.4.5.3. 対象疾患の有病率

9.4.5.4. 規制枠組み

9.4.5.5. イタリアの脂質ナノ粒子市場の見積もりおよび予測(2018年~2030年、百万ドル)

9.4.6. スペイン

9.4.6.1. 主要国の動向

9.4.6.2. 競争状況

9.4.6.3. 対象疾患の有病率

9.4.6.4. 規制枠組み

9.4.6.5. スペインの脂質ナノ粒子市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.4.7. デンマーク

9.4.7.1. 主要国の動向

9.4.7.2. 競争状況

9.4.7.3. 対象疾患の有病率

9.4.7.4. 規制枠組み

9.4.7.5. デンマークの脂質ナノ粒子市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.4.8. スウェーデン

9.4.8.1. 主要な国別動向

9.4.8.2. 競争状況

9.4.8.3. 対象疾患の有病率

9.4.8.4. 規制枠組み

9.4.8.5. スウェーデン 脂質ナノ粒子市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.4.9. ノルウェー

9.4.9.1. 主要国の動向

9.4.9.2. 競争状況

9.4.9.3. 対象疾患の有病率

9.4.9.4. 規制枠組み

9.4.9.5. ノルウェーの脂質ナノ粒子市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

9.5. アジア太平洋

9.5.1. アジア太平洋地域 リポソームナノ粒子市場規模と予測(2018年~2030年)(百万ドル)

9.5.2. 日本

9.5.2.1. 主要国動向

9.5.2.2. 競争状況

9.5.2.3. 対象疾患の有病率

9.5.2.4. 規制枠組み

9.5.2.5. 日本の脂質ナノ粒子市場規模と予測(2018年~2030年)(百万米ドル)

9.5.3. 中国

9.5.3.1. 主要国動向

9.5.3.2. 競争状況

9.5.3.3. 対象疾患の有病率

9.5.3.4. 規制枠組み

9.5.3.5. 中国の脂質ナノ粒子市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

9.5.4. インド

9.5.4.1. 主要国の動向

9.5.4.2. 競争状況

9.5.4.3. 対象疾患の有病率

9.5.4.4. 規制枠組み

9.5.4.5. インドの脂質ナノ粒子市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.5.5. オーストラリア

9.5.5.1. 主要国の動向

9.5.5.2. 競争状況

9.5.5.3. 対象疾患の有病率

9.5.5.4. 規制枠組み

9.5.5.5. オーストラリアの脂質ナノ粒子市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.5.6. タイ

9.5.6.1. 主要国の動向

9.5.6.2. 競争状況

9.5.6.3. 対象疾患の有病率

9.5.6.4. 規制枠組み

9.5.6.5. タイの脂質ナノ粒子市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.5.7. 韓国

9.5.7.1. 主要国動向

9.5.7.2. 競争状況

9.5.7.3. 対象疾患の有病率

9.5.7.4. 規制枠組み

9.5.7.5. 韓国 脂質ナノ粒子市場規模予測(2018年~2030年)(百万ドル)

9.6. ラテンアメリカ

9.6.1. ラテンアメリカ 脂質ナノ粒子市場規模予測(2018年~2030年)(百万ドル)

9.6.2. ブラジル

9.6.2.1. 主要国動向

9.6.2.2. 競争状況

9.6.2.3. 対象疾患の有病率

9.6.2.4. 規制枠組み

9.6.2.5. ブラジル 脂質ナノ粒子市場の見積もりおよび予測、2018年~2030年(百万米ドル)

9.6.3. アルゼンチン

9.6.3.1. 主要国動向

9.6.3.2. 競争状況

9.6.3.3. 対象疾患の有病率

9.6.3.4. 規制枠組み

9.6.3.5. アルゼンチン 脂質ナノ粒子市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.7. MEA

9.7.1. MEA脂質ナノ粒子市場の見積もりおよび予測、2018年~2030年(百万米ドル)

9.7.2. 南アフリカ

9.7.2.1. 主要国動向

9.7.2.2. 競争状況

9.7.2.3. 対象疾患の有病率

9.7.2.4. 規制枠組み

9.7.2.5. 南アフリカ リポソームナノ粒子市場規模推計と予測(2018年~2030年)(百万米ドル)

9.7.3. サウジアラビア

9.7.3.1. 主要国動向

9.7.3.2. 競争状況

9.7.3.3. 対象疾患の有病率

9.7.3.4. 規制枠組み

9.7.3.5. サウジアラビアの脂質ナノ粒子市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.7.4. アラブ首長国連邦

9.7.4.1. 主要国の動向

9.7.4.2. 競争状況

9.7.4.3. 対象疾患の有病率

9.7.4.4. 規制枠組み

9.7.4.5. UAE 脂質ナノ粒子市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.7.5. クウェート

9.7.5.1. 主要国の動向

9.7.5.2. 競争状況

9.7.5.3. 対象疾患の有病率

9.7.5.4. 規制枠組み

9.7.5.5. クウェート脂質ナノ粒子市場の見積もりおよび予測(2018年~2030年、百万米ドル)

第10章 競争環境

10.1. 企業/競争分類

10.2. 戦略マッピング

10.3. 企業ポジション分析、2024年

10.4. 企業プロファイル/一覧

10.4.1. Merck KGaA

10.4.1.1. 概要

10.4.1.2. 財務実績

10.4.1.3. 製品ベンチマーク

10.4.1.4. 戦略的イニシアチブ

10.4.2. エボニック・インダストリーズAG

10.4.2.1. 概要

10.4.2.2. 財務実績

10.4.2.3. 製品ベンチマーク

10.4.2.4. 戦略的イニシアチブ

10.4.3. ガッテフォッセ

10.4.3.1. 概要

10.4.3.2. 財務実績

10.4.3.3. 製品ベンチマーク

10.4.3.4. 戦略的イニシアチブ

10.4.4. 富士フイルム製薬

10.4.4.1. 概要

10.4.4.2. 財務実績

10.4.4.3. 製品ベンチマーク

10.4.4.4. 戦略的イニシアチブ

10.4.5. ダナハー(プレシジョン・ナノシステムズ)

10.4.5.1. 概要

10.4.5.2. 財務実績

10.4.5.3. 製品ベンチマーク

10.4.5.4. 戦略的イニシアチブ

10.4.6. クリエイティブ・バイオラボズ

10.4.6.1. 概要

10.4.6.2. 財務実績

10.4.6.3. 製品ベンチマーク

10.4.6.4. 戦略的イニシアチブ

10.4.7. IOI Oleo GmbH

10.4.7.1. 概要

10.4.7.2. 財務実績

10.4.7.3. 製品ベンチマーク

10.4.7.4. 戦略的イニシアチブ

10.4.8. NOF Corporation

10.4.8.1. 概要

10.4.8.2. 財務実績

10.4.8.3. 製品ベンチマーク

10.4.8.4. 戦略的イニシアチブ

10.4.9. Lipoid GmbH

10.4.9.1. 概要

10.4.9.2. 財務実績

10.4.9.3. 製品ベンチマーク

10.4.9.4. 戦略的イニシアチブ

10.4.10. Cyman Chemical

10.4.10.1. 概要

10.4.10.2. 財務実績

10.4.10.3. 製品ベンチマーク

10.4.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル脂質ナノ粒子市場(LNP別)、2018年~2030年(百万ドル)

表4 グローバル脂質ナノ粒子市場(用途別)、2018年~2030年(百万ドル)

表5 グローバル脂質ナノ粒子市場(分子別)、2018年~2030年(百万ドル)

表6 脂質ナノ粒子市場(適応症別)、2018年~2030年(百万ドル)

表7 脂質ナノ粒子市場(最終用途別)、2018年~2030年(百万ドル)

表8 脂質ナノ粒子市場(地域別)、2018年~2030年(百万ドル)

表9 北米脂質ナノ粒子市場、国別、2018年~2030年(百万米ドル)

表10 北米脂質ナノ粒子市場、LNP別、2018年~2030年(百万米ドル)

表11 北米脂質ナノ粒子市場、用途別、2018年~2030年(百万米ドル)

表12 北米脂質ナノ粒子市場、分子別、2018年~2030年(百万ドル)

表13 北米脂質ナノ粒子市場、適応症別、2018年~2030年(百万ドル)

表14 北米脂質ナノ粒子市場、最終用途別、2018年~2030年(百万ドル)

表15 米国脂質ナノ粒子市場(LNP別)、2018年~2030年(百万ドル)

表16 米国脂質ナノ粒子市場(用途別)、2018年~2030年(百万ドル)

表17 米国脂質ナノ粒子市場(分子別)、2018年~2030年(百万ドル)

表18 米国脂質ナノ粒子市場(適応症別)、2018年~2030年(百万ドル)

表19 米国脂質ナノ粒子市場(最終用途別)、2018年~2030年(百万ドル)

表20 カナダ脂質ナノ粒子市場(LNP別)、2018年~2030年(百万ドル)

表21 カナダ脂質ナノ粒子市場、用途別、2018年~2030年(百万米ドル)

表22 カナダ脂質ナノ粒子市場、分子別、2018年~2030年(百万米ドル)

表23 カナダ脂質ナノ粒子市場、適応症別、2018年~2030年(百万米ドル)

表24 カナダ脂質ナノ粒子市場、最終用途別、2018年~2030年(百万米ドル)

表25 メキシコ脂質ナノ粒子市場、LNP別、2018年~2030年 (USD百万)

表26 メキシコ脂質ナノ粒子市場、用途別、2018年~2030年(USD百万)

表27 メキシコ脂質ナノ粒子市場、分子別、2018年~2030年(USD百万)

表28 メキシコ脂質ナノ粒子市場、適応症別、2018年~2030年 (USD百万)

表29 メキシコ脂質ナノ粒子市場、用途別、2018年~2030年 (USD百万)

表30 ヨーロッパ脂質ナノ粒子市場、国別、2018年~2030年 (USD百万)

表31 ヨーロッパ脂質ナノ粒子市場、LNP別、2018年~2030年 (USD百万)

表32 欧州脂質ナノ粒子市場、用途別、2018年~2030年 (USD百万)

表33 欧州脂質ナノ粒子市場、分子別、2018年~2030年(百万米ドル)

表34 欧州脂質ナノ粒子市場、適応症別、2018年~2030年(百万米ドル)

表35 欧州脂質ナノ粒子市場、最終用途別、2018年~2030年(百万米ドル)

表36 イギリス脂質ナノ粒子市場、LNP別、2018年~2030年(百万米ドル)

表37 イギリス脂質ナノ粒子市場、用途別、2018年~2030年(百万ドル)

表38 イギリス脂質ナノ粒子市場、分子別、2018年~2030年(百万ドル)

表39 イギリス脂質ナノ粒子市場、適応症別、2018年~2030年 (百万米ドル)

表40 イギリス脂質ナノ粒子市場、用途別、2018年~2030年(百万米ドル)

表41 ドイツ脂質ナノ粒子市場、LNP別、2018年~2030年(百万米ドル)

表42 ドイツ脂質ナノ粒子市場、用途別、2018年~2030年 (USD百万)

表43 ドイツの脂質ナノ粒子市場、分子別、2018年~2030年 (USD百万)

表44 ドイツの脂質ナノ粒子市場、適応症別、2018年~2030年 (USD百万)

表45 ドイツの脂質ナノ粒子市場、最終用途別、2018年~2030年 (USD百万)

表46 フランス脂質ナノ粒子市場(LNP別)、2018年~2030年(百万米ドル)

表47 フランス脂質ナノ粒子市場(用途別)、2018年~2030年(百万米ドル)

表48 フランス脂質ナノ粒子市場(分子別)、2018年~2030年(百万米ドル)

表49 フランス脂質ナノ粒子市場、適応症別、2018年~2030年(百万米ドル)

表50 フランス脂質ナノ粒子市場、用途別、2018年~2030年(百万米ドル)

表51 イタリア脂質ナノ粒子市場、LNP別、2018年~2030年(百万米ドル)

表52 イタリア脂質ナノ粒子市場、用途別、2018年~2030年(百万米ドル)

表53 イタリアの脂質ナノ粒子市場(分子別)、2018年~2030年(百万米ドル)

表54 イタリアの脂質ナノ粒子市場、適応症別、2018年~2030年(百万ドル)

表55 イタリアの脂質ナノ粒子市場、最終用途別、2018年~2030年(百万ドル)

表56 スペインの脂質ナノ粒子市場、LNP別、2018年 – 2030年(百万ドル)

表57 スペインの脂質ナノ粒子市場、用途別、2018年 – 2030年 (USD百万)

表58 スペインの脂質ナノ粒子市場、分子別、2018年~2030年 (USD百万)

表59 スペインの脂質ナノ粒子市場、適応症別、2018年~2030年 (USD百万)

表60 スペインの脂質ナノ粒子市場、最終用途別、2018年~2030年 (USD百万)

表61 デンマークの脂質ナノ粒子市場、LNP別、2018年~2030年 (USD百万)

表62 デンマークの脂質ナノ粒子市場、用途別、2018年~2030年 (USD百万)

表63 デンマークの脂質ナノ粒子市場、分子別、2018年~2030年 (USD百万)

表64 デンマークの脂質ナノ粒子市場(適応症別)、2018年~2030年(百万米ドル)

表65 デンマークの脂質ナノ粒子市場(最終用途別)、2018年~2030年(百万米ドル)

表66 スウェーデン脂質ナノ粒子市場、LNP別、2018年~2030年(百万米ドル)

表67 スウェーデン脂質ナノ粒子市場、用途別、2018年~2030年(百万米ドル)

表68 スウェーデン脂質ナノ粒子市場、分子別、2018年~2030年(百万米ドル)

表69 スウェーデン脂質ナノ粒子市場、適応症別、2018年~2030年(百万米ドル)

表70 スウェーデン脂質ナノ粒子市場、最終用途別、2018年~2030年(百万米ドル)

表71 ノルウェー脂質ナノ粒子市場、LNP別、2018年~2030年(百万米ドル)

表72 ノルウェーの脂質ナノ粒子市場、用途別、2018年~2030年(百万米ドル)

表73 ノルウェーの脂質ナノ粒子市場、分子別、2018年~2030年(百万米ドル)

表74 ノルウェーの脂質ナノ粒子市場、適応症別、2018年~2030年(百万米ドル)

表75 ノルウェーの脂質ナノ粒子市場、最終用途別、2018年~2030年(百万米ドル)

表76 アジア太平洋地域の脂質ナノ粒子市場、国別、2018年~2030年 (USD百万)

表77 アジア太平洋地域 脂質ナノ粒子市場、LNP別、2018年~2030年(USD百万)

表78 アジア太平洋地域 脂質ナノ粒子市場、用途別、2018年~2030年(USD百万)

表79 アジア太平洋地域 脂質ナノ粒子市場、分子別、2018年~2030年(USD百万)

表80 アジア太平洋地域脂質ナノ粒子市場、適応症別、2018年~2030年(百万米ドル)

表81 アジア太平洋地域脂質ナノ粒子市場、最終用途別、2018年~2030年(百万米ドル)

表82 日本脂質ナノ粒子市場、LNP別、2018年~2030年 (百万米ドル)

表83 日本の脂質ナノ粒子市場、用途別、2018年~2030年 (USD百万)

表84 日本の脂質ナノ粒子市場、分子別、2018年~2030年 (USD百万)

表85 日本の脂質ナノ粒子市場、適応症別、2018年~2030年 (USD百万)

表86 日本の脂質ナノ粒子市場、最終用途別、2018年~2030年 (USD百万)

表87 中国脂質ナノ粒子市場、LNP別、2018年~2030年 (USD百万)

表88 中国脂質ナノ粒子市場、用途別、2018年~2030年 (USD百万)

表89 中国の脂質ナノ粒子市場(分子別)、2018年~2030年(百万ドル)

表90 中国の脂質ナノ粒子市場(適応症別)、2018年~2030年 (USD百万)

表91 中国の脂質ナノ粒子市場、用途別、2018年~2030年(USD百万)

表92 インドの脂質ナノ粒子市場、LNP別、2018年~2030年(USD百万)

表93 インドの脂質ナノ粒子市場、用途別、2018年~2030年 (USD百万)

表94 インドの脂質ナノ粒子市場、分子別、2018年~2030年 (USD百万)

表95 インドの脂質ナノ粒子市場、適応症別、2018年~2030年 (USD百万)

表96 インドの脂質ナノ粒子市場、最終用途別、2018年~2030年 (USD百万)

表97 オーストラリアの脂質ナノ粒子市場(LNP別)、2018年~2030年(百万米ドル)

表98 オーストラリアの脂質ナノ粒子市場(用途別)、2018年~2030年(百万米ドル)

表99 オーストラリアの脂質ナノ粒子市場(分子別)、2018年~2030年 (百万米ドル)

表100 オーストラリアの脂質ナノ粒子市場、適応症別、2018年~2030年(百万米ドル)

表101 オーストラリアの脂質ナノ粒子市場、最終用途別、2018年~2030年(百万米ドル)

表102 タイの脂質ナノ粒子市場、LNP別、2018年~2030年(百万米ドル)

表103 タイの脂質ナノ粒子市場、用途別、2018年~2030年(百万米ドル)

表104 タイの脂質ナノ粒子市場、分子別、2018年~2030年 (百万米ドル)

表105 タイの脂質ナノ粒子市場、適応症別、2018年~2030年(百万米ドル)

表106 タイの脂質ナノ粒子市場、最終用途別、2018年~2030年(百万米ドル)

表107 韓国の脂質ナノ粒子市場、LNP別、2018年 – 2030年(百万米ドル)

表108 韓国の脂質ナノ粒子市場、用途別、2018年~2030年(百万米ドル)

表109 韓国の脂質ナノ粒子市場、分子別、2018年~2030年(百万米ドル)

表110 韓国の脂質ナノ粒子市場、適応症別、2018年~2030年 (百万ドル)

表111 韓国の脂質ナノ粒子市場、用途別、2018年~2030年(百万ドル)

表112 ラテンアメリカの脂質ナノ粒子市場、国別、2018年~2030年(百万ドル)

表113 ラテンアメリカの脂質ナノ粒子市場、LNP別、2018年 – 2030(米ドル百万)

表114 ラテンアメリカ脂質ナノ粒子市場、用途別、2018年~2030年(米ドル百万)

表115 ラテンアメリカ脂質ナノ粒子市場、分子別、2018年~2030年 (百万米ドル)

表116 ラテンアメリカ脂質ナノ粒子市場、適応症別、2018年~2030年(百万米ドル)

表117 ラテンアメリカ脂質ナノ粒子市場、最終用途別、2018年~2030年(百万米ドル)

表118 ブラジル脂質ナノ粒子市場(LNP別)、2018年~2030年(百万ドル)

表119 ブラジル脂質ナノ粒子市場(用途別)、2018年~2030年(百万ドル)

表120 ブラジル脂質ナノ粒子市場(分子別)、2018年~2030年(百万ドル)

表121 ブラジル脂質ナノ粒子市場(適応症別)、2018年~2030年 (USD百万)

表122 ブラジル脂質ナノ粒子市場、用途別、2018年~2030年(USD百万)

表123 アルゼンチン脂質ナノ粒子市場、LNP別、2018年~2030年(USD百万)

表124 アルゼンチン脂質ナノ粒子市場、用途別、2018年~2030年(USD百万)

表125 アルゼンチン脂質ナノ粒子市場(分子別)、2018年~2030年(百万米ドル)

表126 アルゼンチン脂質ナノ粒子市場、適応症別、2018年~2030年(百万米ドル)

表127 アルゼンチン脂質ナノ粒子市場、最終用途別、2018年~2030年(百万米ドル)

表128 中東・アフリカ脂質ナノ粒子市場、国別、2018年~2030年 (USD百万)

表129 中東・アフリカ脂質ナノ粒子市場、LNP別、2018年~2030年(USD百万)

表130 中東・アフリカ脂質ナノ粒子市場、用途別、2018年~2030年(USD百万)

表131 中東・アフリカ地域 脂質ナノ粒子市場(分子別)、2018年~2030年(USD百万)

表132 中東・アフリカ地域 脂質ナノ粒子市場(適応症別)、2018年~2030年(USD百万)

表133 中東・アフリカ地域 脂質ナノ粒子市場(最終用途別)、2018年~2030年 (USD百万)

表134 南アフリカ脂質ナノ粒子市場、LNP別、2018年~2030年(USD百万)

表135 南アフリカ脂質ナノ粒子市場、用途別、2018年~2030年(USD百万)

表136 南アフリカ 脂質ナノ粒子市場(分子別)、2018年~2030年(百万米ドル)

表137 南アフリカ 脂質ナノ粒子市場(適応症別)、2018年~2030年(百万米ドル)

表138 南アフリカ 脂質ナノ粒子市場(最終用途別)、2018年~2030年 (USD百万)

表139 サウジアラビアの脂質ナノ粒子市場、LNP別、2018年~2030年(USD百万)

表140 サウジアラビアの脂質ナノ粒子市場、用途別、2018年~2030年(USD百万)

表141 サウジアラビアの脂質ナノ粒子市場、分子別、2018年~2030年(USD百万)

表142 サウジアラビアの脂質ナノ粒子市場(適応症別)、2018年~2030年(百万ドル)

表143 サウジアラビアの脂質ナノ粒子市場(最終用途別)、2018年~2030年(百万ドル)

表144 アラブ首長国連邦(UAE)の脂質ナノ粒子市場(LNP別)、2018年~2030年 (USD百万)

表145 アラブ首長国連邦(UAE)の脂質ナノ粒子市場、用途別、2018年~2030年(USD百万)

表146 アラブ首長国連邦(UAE)の脂質ナノ粒子市場、分子別、2018年~2030年(USD百万)

表147 アラブ首長国連邦(UAE)の脂質ナノ粒子市場、適応症別、2018年 – 2030年(百万米ドル)

表148 アラブ首長国連邦(UAE)の脂質ナノ粒子市場、用途別、2018年 – 2030年(百万米ドル)

表149 クウェートの脂質ナノ粒子市場、LNP別、2018年 – 2030年(百万米ドル)

表150 クウェートの脂質ナノ粒子市場、用途別、 2018 – 2030(百万ドル)

表151 クウェート脂質ナノ粒子市場、分子別、2018 – 2030(百万ドル)

表152 クウェート脂質ナノ粒子市場、適応症別、2018 – 2030 (百万ドル)

表153 クウェート脂質ナノ粒子市場、用途別、2018年~2030年(百万ドル)

表154 参加企業概要

表155 財務実績

表156 拡大中の主要企業

表157 買収中の主要企業

表158 提携中の主要企業

表159 新製品を発売する主要企業

表160 その他の戦略を実施する主要企業

図表一覧

図1 脂質ナノ粒子市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 市場スナップショット

図10 セグメントスナップショット

図11 競合状況スナップショット

図12 親市場の見通し

図13 関連/付帯市場の見通し

図14 ゲノミクス – 産業バリューチェーン分析

図15 脂質ナノ粒子市場ドライバー分析

図16 脂質ナノ粒子市場の制約要因分析

図17 脂質ナノ粒子市場:ポーターの分析

図18 脂質ナノ粒子市場:LNPの見通しと主要なポイント

図19 脂質ナノ粒子市場:LNP市場シェア分析(2023年~2030年)

図20 グローバル脂質ナノ粒子市場(リポソーム別)、2018年~2030年(百万ドル)

図21 グローバル脂質ナノ粒子市場(固体脂質ナノ粒子別)、2018年~2030年(百万ドル)

図22 グローバル脂質ナノ粒子市場(ナノ構造化脂質キャリア別)、2018年~2030年(百万ドル)

図23 脂質ナノ粒子市場(その他)の世界市場規模(2018年~2030年)(百万ドル)

図24 脂質ナノ粒子市場:分子別展望と主要なポイント

図25 脂質ナノ粒子市場:分子別市場シェア分析(2023年~2030年)

図26 グローバルな脂質ナノ粒子市場(siRNA別)、2018年~2030年(百万ドル)

図27 グローバルな脂質ナノ粒子市場(mRNA別)、2018年~2030年(百万ドル)

図28 グローバル脂質ナノ粒子市場(その他)2018-2030年(百万ドル)

図29 脂質ナノ粒子市場:応用動向と主要なポイント

図30 脂質ナノ粒子市場:応用市場シェア分析、2023-2030年

図31 グローバル脂質ナノ粒子市場(治療薬)2018-2030年 (USD百万)

図32 グローバル脂質ナノ粒子市場(研究用途別)、2018年~2030年(USD百万)

図33 脂質ナノ粒子市場:適応症別見通しと主要なポイント

図34 脂質ナノ粒子市場:適応症別市場シェア分析、2023年~2030年

図35 グローバル脂質ナノ粒子市場(がん用途別)、 2018 – 2030(百万米ドル)

図36 脂質ナノ粒子市場(感染症別)、2018 – 2030(百万米ドル)

図37 脂質ナノ粒子市場(血液疾患別)、2018 – 2030(百万米ドル)

図38 脂質ナノ粒子市場(その他用途別)、2018年~2030年(百万米ドル)

図39 脂質ナノ粒子市場:エンドユーザー別見通しと主要なポイント

図40 脂質ナノ粒子市場:エンドユーザー別市場シェア分析、 2023-2030

図41 医薬品・バイオテクノロジー企業別脂質ナノ粒子市場、2018年~2030年(百万ドル)

図42 学術・研究機関別脂質ナノ粒子市場、2018年~2030年(百万ドル)

図43 グローバル脂質ナノ粒子市場(その他) 2018年~2030年(百万ドル)

図44 地域別市場動向:主要なポイント

図45 北米脂質ナノ粒子市場の見積もりおよび予測、2018年~2030年(百万ドル)

図46 米国主要国動向

図47 米国脂質ナノ粒子市場の見積もりおよび予測、2018年~2030年 (USD百万)

図48 カナダ主要国動向

図49 カナダ脂質ナノ粒子市場、2018年~2030年(USD百万)

図50 メキシコ主要国動向

図51 メキシコ脂質ナノ粒子市場推定値と予測、2018年~2030年(USD百万)

図52 欧州脂質ナノ粒子市場推定値と予測、2018年~2030年(USD百万)

図53 イギリス主要国動向

図54 イギリス脂質ナノ粒子市場推定値と予測、2018年~2030年 (USD百万)

図55 ドイツの主要国動向

図56 ドイツの脂質ナノ粒子市場推定値と予測、2018年~2030年(USD百万)

図57 フランスの主要国動向

図58 フランスの脂質ナノ粒子市場推定値と予測、2018年~2030年 (USD百万)

図59 イタリアの主要国動向

図60 イタリアの脂質ナノ粒子市場推定値と予測、2018年~2030年 (USD百万)

図61 スペインの主要国動向

図62 スペインの脂質ナノ粒子市場推定値と予測、2018年~2030年 (USD百万)

図63 デンマークの主要国動向

図64 デンマークの脂質ナノ粒子市場規模推計と予測(2018年~2030年)(百万ドル)

図65 スウェーデンの主要国動向

図66 スウェーデンの脂質ナノ粒子市場推定値と予測、2018年~2030年(USD百万)

図67 ノルウェーの主要国動向

図68 ノルウェーの脂質ナノ粒子市場推定値と予測、2018年~2030年(USD百万)

図69 アジア太平洋地域の脂質ナノ粒子市場推定値と予測、2018年~2030年 (百万米ドル)

図70 日本の主要国動向

図71 日本の脂質ナノ粒子市場推定値と予測(2018年~2030年)(百万米ドル)

図72 中国の主要国動向

図73 中国の脂質ナノ粒子市場推定値と予測(2018年~2030年) (USD百万)

図74 インドの主要国動向

図75 インドの脂質ナノ粒子市場推定値と予測、2018年~2030年 (USD百万)

図76 オーストラリアの主要国動向

図77 オーストラリアの脂質ナノ粒子市場推定値と予測、2018年~2030年(USD百万)

図78 タイの主要国動向

図79 タイの脂質ナノ粒子市場推定値と予測、2018年~2030年(USD百万)

図80 韓国の主要国動向

図81 韓国の脂質ナノ粒子市場規模予測(2018年~2030年)(百万米ドル)

図82 ラテンアメリカ脂質ナノ粒子市場規模予測(2018年~2030年、百万米ドル)

図83 ブラジル主要国動向

図84 ブラジル脂質ナノ粒子市場規模予測(2018年~2030年、百万米ドル)

図85 アルゼンチン主要国動向

図86 アルゼンチン脂質ナノ粒子市場規模予測(2018年~2030年、百万米ドル)

図87 中東・アフリカ(MEA)脂質ナノ粒子市場規模予測(2018年~2030年、百万米ドル)

図88 南アフリカ主要国動向

図89 南アフリカ脂質ナノ粒子市場推定値と予測(2018年~2030年、百万米ドル)

図90 サウジアラビア主要国動向

図91 サウジアラビア脂質ナノ粒子市場推定値と予測(2018年~2030年、百万米ドル)

図92 アラブ首長国連邦(UAE)の主要国動向

図93 アラブ首長国連邦(UAE)の脂質ナノ粒子市場規模と予測(2018年~2030年、百万米ドル)

図94 クウェート主要国動向

図95 クウェート脂質ナノ粒子市場規模予測(2018年~2030年、百万米ドル)

図96 主要企業分類

図97 企業市場ポジション

図98 市場参加者分類

図99 戦略フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/