その免疫調節作用、抗菌作用、鉄の生物学的利用能向上作用により、産前・新生児ケア製品においてますます重要な役割を果たしています。乳児用調製粉乳の需要は、母乳の成分の自然な組成を模倣するために increasingly 配合されるようになったため、需要の相当な割合を占めています。

乳児用ミルク以外にも、ラクトフェリンの用途はスポーツ栄養、腸の健康サプリメント、化粧品にも拡大しています。天然の生物活性物質に対する需要から、高級ウェルネス製品への応用も生まれています。包装食品メーカーは、免疫力と腸の健康のトレンドを活かすため、ラクトフェリンを強化した機能性ヨーグルト、飲料、タンパク質を開発しています。

バイオテクノロジーの進歩と牛乳ホエイからの抽出方法の改良により、製品の純度、生産性、経済性が向上しています。複数のメーカーが、乳製品由来の原料への依存度を低減し、ビーガンやアレルゲンフリーの製品ラインに対応するため、組換え生産や発酵プロセスへの転換を進めています。生物活性タンパク質に関する知識の増加により、企業は、がん、抗ウイルス療法、代謝疾患におけるラクトフェリンの治療的価値を証明するための臨床試験に投資しています。

今後、クリーンラベルの需要、個別化栄養、予防医療の融合により、ラクトフェリンは次世代の健康製品の中心的な成分となるでしょう。高純度製剤、持続可能な調達、カスタマイズされた提供形態に関する専門知識を持つ企業は、先進国および新興国の健康産業において先駆者の優位性を発揮するでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

Fact.MR がラクトフェリン市場のステークホルダーに対して実施した調査では、製品イノベーション、規制上のニーズ、および消費者主導の需要の整合性がますます高まっていることが明らかになりました。業界の 80% の企業が、特に粉末、カプセル、および飲料形態における製剤の適応性の必要性を挙げています。

研究開発のリーダーの 74% は、免疫および腸の健康用途での採用を推進するには臨床的根拠が不可欠であると答え、69% は、透明性が高く、オープンな調達体制の必要性を指摘しています。地域別では、北米は臨床的に裏付けられた主張を優先し、ヨーロッパは持続可能な乳製品の調達を優先し、アジア太平洋地域は乳児用粉ミルクのカテゴリーにおける規制の遵守とコスト競争力を重視しています。

新しい技術がこの分野に革命をもたらしています。マイクロカプセル化は生物学的利用能を高め、バイオリアクターによる合成はビーガン向けの製品化を可能にしています。また、透明性を高めるため、スマートラベリングもブランドに採用されています。

物流のボトルネックや規制の相違は依然として大きな懸念事項です。物流業者の 3 分の 2 がコールドチェーンの感度に関する問題を報告しており、地域によって分類が異なることも、グローバルな商品化の障害となっています。

将来を見据えた投資は、乳児用グレードの純度、植物由来の製品、および農村部やバリュー層セグメントへの拡大に向かっています。規制の拡張性、バイオテクノロジーを活用した製造、および医療に焦点を当てたメッセージ発信に注力する企業が優位に立つでしょう。教育主導の戦略とグリーンな取り組みは、消費者の信頼を確立し、ウェルネス主導のグローバル産業の長期的な成長を活用するために不可欠です。

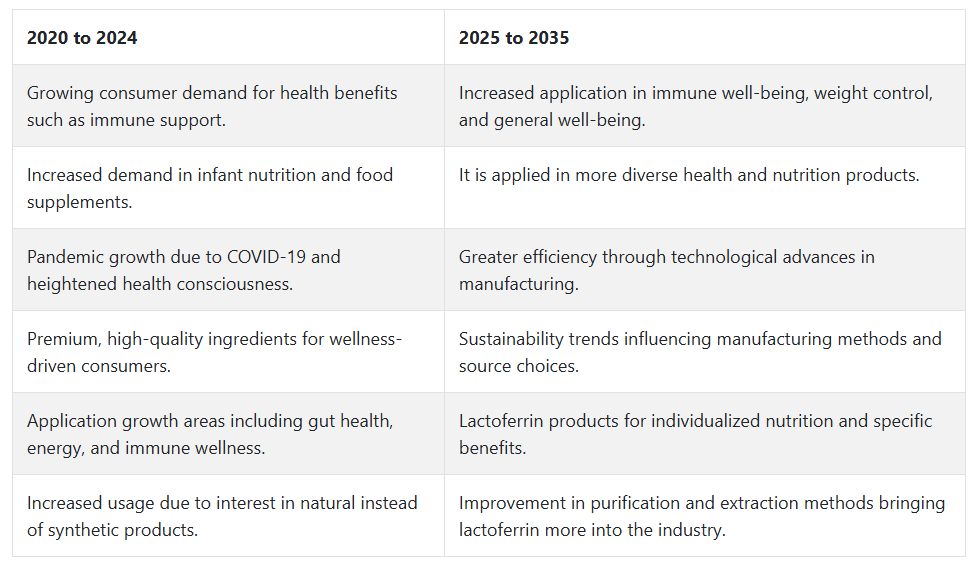

2020年から2024年までの市場動向と2025年から2035年までの将来展望

2020年から2024年にかけて、ラクトフェリン市場は、免疫力向上、腸内環境改善、乳児栄養など、その健康効果への認識の高まりを背景に成長しました。このタンパク質は、天然の栄養価の高い代替品の需要の高まりを背景に、栄養補助食品、機能性食品、乳児用粉ミルクなどの機能性食品成分として注目されました。

また、COVID-19 のパンデミックにより、免疫力を高める製品に対する消費者の需要も高まっています。メーカーは、この業界における競争優位性である品質に重点を置き、生産プロセスの合理化と製品の純度向上に努めました。

今後 2025 年から 2035 年にかけて、ラクトフェリン市場はさらに高度な発展を遂げるものと予想されます。健康とウェルネスが引き続き重視される中、ラクトフェリンは、免疫ウェルネス製品や体重管理製品などにさらに多く配合されるようになるでしょう。

技術の進歩により、抽出および精製プロセスがより効率的になり、製品の品質向上と価格低下につながります。また、サステナビリティの問題から、環境に優しく、人道的な方法で調達されたラクトフェリンの需要が高まり、生産および表示の透明性がさらに高まるでしょう。

セグメント別分析

用途別

ラクトフェリン市場の用途セグメントでは、2025年に乳児用粉ミルクが29.7%、食品・飲料が18.5%と、それぞれ最大のシェアを占める見通しです。

乳児用調製粉乳が29.7%の最大のシェアを占めるのは、免疫発達と鉄分吸収を促進するバイオアクティブタンパク質強化型調製粉乳の採用が増加しているためです。抗菌、抗ウイルス、抗炎症作用も、乳児用調製粉乳のプレミアムブレンドにおけるタンパク質の重要性を高めています。

明治ホールディングス、森永乳業、ネスレなどの大手企業は、特に乳児の免疫に関する知識が豊富な日本、中国、韓国において、乳児用栄養食品の高級製品にこのタンパク質を配合しています。

牛由来のラクトフェリンは、その構造がヒトのラクトフェリンと比較的類似しているため、この分野における産業の発展を後押ししています。さらに、アボット・ラボラトリーズやダノンなどのブランドは、乳児用粉ミルクに栄養成分として添加するタンパク質として、このタンパク質を評価しています。

食品・飲料分野は 18.5% を占め、機能性飲料、ヨーグルト飲料、栄養バーでの使用が増加しています。FrieslandCampina 社と Fonterra 社は、スポーツ栄養製品および健康製品のメーカー向けに、ラクトフェリンを豊富に含むさまざまな成分を発売しています。

この成分は、一般的な健康のために天然の生物活性成分に対する消費者の需要が高まる中、免疫力を高める飲料、乳製品ベースのスナック、食事代替シェイクなどの成人向け製品にも徐々に採用されつつあります。

EU や日本などの業界による規制当局の承認により、この分野における革新性がさらに高まっています。Vital Proteins 社と Yoplait 社は、免疫と腸の健康のための成分としてこのタンパク質を販売しています。さらに、DSM Nutritional Products 社は、消化器の健康に役立つラクトフェリンを含む機能性食品システムを開発しており、この分野での同社の存在感がさらに高まっています。

機能別

2025 年には、ラクトフェリンの鉄吸収機能と抗菌機能という独特の特徴から、ラクトフェリン市場にはさまざまな好傾向が見込まれるでしょう。鉄分吸収機能が24.1%の業界シェア、抗菌機能が18.3%を占める見通しです。

ほぼ同等の24.1%のシェアを占める鉄分吸収は、特に乳児用粉ミルクやサプリメントにおいて、健康的な鉄分レベルを維持するこのタンパク質の役割を裏付けるものとなっています。当初、このタンパク質は、乳児、妊婦、および特定の食事制限のある人の鉄欠乏症の治療に有効な成分として使用されていました。このタンパク質は、体内の鉄の吸収を促進すると同時に、鉄と結合します。

アボット・ラボラトリーズやネスレなどのメーカーは、乳児用粉ミルクにこの機能を採用し、鉄の生物学的利用能を最大限に高めていると主張しています。鉄欠乏症に対する認識の高まりと、生物学的利用能の高いサプリメントの需要が、この分野の一層の成長を推進しています。

抗菌作用は18.3% の産業を占めており、免疫の健康維持のための配合成分として非常に人気があります。鉄と結合する能力に加え、このタンパク質は細菌の増殖を妨げる環境を作り、さまざまな病原菌に対して作用します。

この機能は食品・飲料業界で非常に人気があり、免疫力を高める機能をサポートまたは促進するために、機能性飲料、乳製品、栄養バーなどに添加されています。

FrieslandCampina、Fonterra、Danone などの企業は、その抗菌・抗ウイルス特性から、自社製品にこのタンパク質を急速に採用しています。

腸内環境の健康と免疫サポートへの注目が高まっていることから、スポーツ栄養やウェルネス分野におけるラクトフェリン配合製品の需要が引き続き拡大しています。

国別分析

米国

米国市場は、予測期間中に8.3%のCAGRで成長すると予想されています。米国ラクトフェリン市場の成長は、腸内環境の健康、免疫、乳児栄養に関する消費者の健康意識の高まりに牽引される見込みです。慢性疾患の有病率の増加と、機能性食品や栄養補助食品の需要の高まりが、医療および栄養分野での用途を絶えず拡大しています。

米国のバイオテクノロジー企業や乳製品企業は、ラクトフェリンを使用した製品開発のための研究開発に投資を続けており、医薬品やパーソナルケアなどの業界での需要をさらに押し上げています。米国の強力な流通チャネル、購買力、および天然の生物活性化合物に対する親和性の拡大が、この業界への浸透を促進しています。

さらに、予防医療ソリューションへの動きの高まりは、このタンパク質の免疫刺激効果と相まって、その需要拡大につながっています。スポーツ栄養分野における牛由来のタンパク質や生物活性成分への関心の高まりも、今後 10 年間の業界需要の加速を約束しています。

英国

英国のラクトフェリン市場は、調査期間を通じて 7.6% の CAGR で成長すると予測されています。成長は、プレミアム乳児用粉ミルク、機能性食品、免疫強化サプリメントの需要拡大に牽引される見込みです。イギリスの消費者層は、科学的に検証された健康成分に対する高い反応性を示しており、ニュートラシューティカルと強化食品の両分野で有力な選択肢となっています。新規食品成分に関する規制の明確化は、ラクトフェリンを配合した製品の発売に有利な環境を整備しています。

特に高齢層や健康志向の層において、健康意識の高まりとクリーンラベルのサプリメントの需要が、産業の成長をさらに後押ししています。製薬業界や化粧品業界も、ラクトフェリンの抗菌作用や抗炎症作用に注目し、このタンパク質の研究を進めています。マーケティングやイノベーションのアプローチの変化に伴い、英国の産業は、特に都市部や富裕層において、消費者の注目をさらに集める見通しです。

フランス

フランス市場は、調査期間中に6.9%の年平均成長率で成長すると予測されています。フランスの需要は、主に乳児栄養食品と医療用食品での応用拡大が要因です。消費者のラクトフェリンの免疫調節作用に関する知識が、特にパンデミック後の健康志向層での製品採用を後押ししています。フランスの製薬企業は、炎症、消化器疾患、感染予防におけるタンパク質の治療応用を調査するための臨床研究を実施しています。

規制が複雑であるにもかかわらず、フランスは食品の安全性と製品の有効性が高く、ラクトフェリン機能製品の普及が徐々に進んでいます。フランスの化粧品および美容産業も、このタンパク質の鉄キレート作用および殺菌作用を活かし、アンチエイジングやニキビ治療薬に添加することで、もう一つの重要な推進力となっています。全体として、フランスの産業は、健康志向の製品分野において安定した需要の伸びが見込まれます。

ドイツ

ドイツ市場は、調査期間において 7.2% の CAGR で成長すると予測されています。ドイツは、よく整備された医療制度、堅調な製薬産業、免疫力を高めるサプリメントに対する消費者の需要の高まりを背景に、ラクトフェリン市場にとって良好な環境を有しています。特に、科学的裏付けが購入の決定要因となる乳児用栄養食品および臨床栄養食品の分野において、需要が伸びています。

また、ドイツは、食品および栄養補助食品業界における生物活性タンパク質の活用を支援する、明確な規制の枠組みも備えています。さらに、消費者の意思決定においてサステナビリティがますます重要になる中、乳製品廃棄物から得られるラクトフェリンは循環経済という価値観と合致しており、その受容がさらに進んでいます。

現地メーカーは生産能力を増強しており、消費者健康および治療産業における需要の増加には輸入品が対応しています。この多様な需要により、ドイツのラクトフェリン市場の展望はさらに明るくなると予想されます。

イタリア

イタリアの産業は、予測期間において 6.7% の CAGR で拡大すると予想されます。イタリアでは、機能性および天然の食品成分に焦点が当てられているため、健康の維持においてタンパク質が果たす役割への関心が高まっています。

国内の栄養補助食品事業は徐々に成長を続けており、腸の健康、免疫状態、炎症を伴う症状を対象とした製品にこのタンパク質がますます配合されています。イタリアの消費者が有効性と品質を重視する傾向は、ラクトフェリンの科学的地位と一致しています。

イタリアの堅固な乳製品産業のインフラは、このタンパク質の調達と生産を可能にし、持続可能なサプライチェーンを実現しています。乳児用粉ミルクや高齢者向け栄養食品の需要の増加により、現地企業やグローバル企業が製品開発に投資を進めています。

さらに、医療従事者や薬剤師が消費者の健康製品を処方する役割は、特に臨床および予防医療分野において、この産業の認知度と採用に好影響を与えています。

韓国

韓国の産業は、調査期間において 8.1% の CAGR で成長すると予測されています。韓国は、健康志向の高い国民と、機能性食品および栄養補助食品の優れたイノベーションにより、ラクトフェリン市場において堅調な成長が見込まれています。

需要は、免疫機能、肌の健康、腸のバランスを促進する高級健康成分に対する消費者の需要によって牽引されています。その多機能性は、予防医療やコスメシューティカル(化粧品と医薬品の融合製品)の現代的なトレンドにぴったりです。

韓国の消費者は、科学的に証明された成分に特に敏感であるため、このタンパク質は経口および皮膚用として魅力的な候補となっています。韓国ではバイオテクノロジーおよび食品産業が高度に発展しているため、創造的なイノベーションと製品開発が可能となっています。

さらに、健康とウェルビーイング分野に対する政府支援が、バイオアクティブ成分の産業の備えを強化しています。栄養強化された乳児に対する親や介護者の意識の高まりも、この分野の産業の成長に貢献しています。

日本

日本市場は、調査期間を通じて 7.0% の CAGR で成長すると予想されます。日本は、臨床的証拠と伝統的な健康観に裏打ちされた、科学に基づく機能性製品を求めるバイヤーがいる、先進的な産業状況にあります。

ラクトフェリンは日本で注目を集めており、免疫健康、健康な老化、消化器系の健康を重視する消費者が増加しています。日本の高齢化は、長期的な健康維持を目的とした栄養機能食品の堅調な需要を生み出しています。

大手製薬会社や栄養補助食品メーカーが、さまざまな健康補助食品や臨床製品にこのタンパク質を配合するなど、高度な研究開発活動を推進しています。また、日本の規制環境も、食品由来の生物活性分子の健康関連製品への応用を促進しています。品質、革新、臨床的実証に重点を置いていることが、この産業の着実な成長を支え、ラクトフェリン由来製品に対する消費者の信頼を維持しています。

中国

中国の産業は、予測期間において CAGR 9.5% の成長が見込まれています。中国は、成長する中産階級による乳児用粉ミルク、栄養補助食品、機能性食品の需要の増加に牽引され、最も急成長しているラクトフェリン市場です。

人口の多さと、COVID-19 後の免疫と栄養に対する意識の高まりが、需要の伸びの主な要因となっています。母子保健を支援する政府政策も、ラクトフェリンなどの高品質の栄養成分の普及を加速しています。

国内生産は増加していますが、消費者が外国ブランドのハイグレードなラクトフェリンを好むため、この産業は依然として輸入に大きく依存しています。国境を越えたオンラインの E コマースプラットフォームにより、第 2 層都市や都市部での入手しやすさと需要が向上しています。中国の医療の近代化と可処分所得の増加も、健康志向の食品や医薬品の消費を後押ししており、中国は世界的なラクトフェリン市場の成長の中心地となっています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの産業は、調査期間において 8.0% の CAGR で拡大すると予測されています。この地域は、堅調な乳製品産業と、ラクトフェリンなどの生物活性乳成分の加工に関する高度な専門知識に恵まれています。厳格な品質基準、クリーンラベルの傾向、および国内および輸出産業による乳児用粉ミルクに対する継続的な世界的な需要により、オーストラリアとニュージーランドはバリューチェーンにおいて有利な立場にあります。

免疫サポートサプリメントや自然健康製品に対する意識の高まりは、地域におけるこれらの製品への消費者需要をさらに拡大しています。両国の規制は、科学的に配合されたニュートラシューティカルズの登場を促進し、製造企業が自信を持ってイノベーションを推進できる環境を整えています。

また、輸出志向の強力なサプライチェーンも、特にアジアの産業への世界的な貿易を促進しています。栄養、健康、付加価値の高い乳製品加工が引き続き重視される中、オーストラリアとニュージーランドは 2035 年まで堅調な業界地位を維持する見通しです。

競争の見通し

世界のラクトフェリン市場は、抽出技術の進歩、世界規模の乳製品ネットワーク、さまざまなニッチ市場での位置付け戦略を武器に、少数の企業が主導する統合的な競争環境にあります。

Hilmar Cheese Company は、垂直統合型の事業プラットフォームと大規模な乳製品インフラを駆使して、医薬品および食品グレードのラクトフェリンの安定供給を確保し、この分野のリーダーとして台頭しています。

ヨーロッパおよびアジアの要である FrieslandCampina は、品質管理と大手栄養製剤メーカーとの共同ブランド展開に重点を置いた、機能性食品および乳児用栄養食品のポートフォリオ拡大に向けた新しいアプローチを導入しています。

ファミング・グループNVは、医薬品用途向けの組換えヒトラクトフェリンの開発で差別化を図り、バイオセラピューティクス分野への戦略的シフトを進めています。シンライトは、特に東アジアにおける急成長する乳児用調製粉乳顧客基盤を支援するため、生産能力とオペレーション効率の拡大を進めるとともに、自社ブランド「SureStart™」ラクトフェリンの普及を推進しています。

独自の価値提案を専門とする Ingredia SA は、臨床栄養およびサプリメント用の高純度、低鉄ラクトフェリンを製造しており、特許取得済みの分画手段と欧州連合のコンプライアンス基準を活用することで、規制の厳しい業界での魅力を高めています。

小規模な企業である MP Biomedicals および APS BioGroup は、地域販売代理店チャネルを通じて、カスタマイズされたラクトフェリン製剤を大量供給することで競争力を維持しています。これらの企業は、生産拠点の拡大と臨床データベースの構築に取り組んでいるため、大手企業との差を徐々に縮めつつあります。

しかし、全体としては、医薬品および栄養補助食品のサプライチェーンにおいて競争が激化する時代を迎えており、イノベーション、トレーサビリティ、国境を越えたパートナーシップが、戦略的な差別化のための重要な分野となっています。

主要企業の概要

Hilmar Cheese Company は、ラクトフェリン市場で 20~24% のシェアを占め、業界トップの地位を維持しています。同社の優位性は、垂直統合型モデルと米国における強固な乳製品加工インフラにより、乳児用粉ミルクや栄養補助食品用の高品質なラクトフェリンを効率的に生産できることにあります。安定した純度の大容量供給能力により、Hilmar は乳児用栄養食品の巨大企業の中で決定的な優位性を確立しています。

FrieslandCampina は、欧州の乳製品ネットワークと高度な分離技術を活用し、業界シェアの約 18~21% を占めています。機能性食品用途と乳児用栄養食品に重点を置いているため、アジア太平洋地域および EU 産業において有利な立場にあります。ファミング・グループNVは、組換えバイオ医薬品分野の強みを基盤に、推定14~17%のシェアを保有しています。組換えヒトラクトフェリンの革新により、医薬品グレードの応用分野で独自の地位を確立し、乳製品依存の企業と差別化を図っています。

Synlait は、SureStart™ ブランドと、中国およびオセアニアにおける乳児用栄養サプライチェーンでの存在感の高まりを背景に、業界シェアの 10~13% を占めています。Ingredia SA は、推定 8~11% のシェアを占め、製品の純度に重点を置き、規制の厳しい栄養補助食品業界向けに低鉄含有量の高品質ラクトフェリンを製造しています。同社は、ヨーロッパにおける戦略的パートナーシップとトレーサビリティへの注力により、対象地域全体における臨床的魅力と消費者への魅力を強化しています。

主要市場プレーヤー

-

- Hilmar Cheese Company

- FrieslandCampina

- Pharming Group NV

- Synlait

- Ingredia SA

- MP Biomedicals

- Tatura Milk Industries

- Glanbia plc

- APS Biogroup

- Prohealth

セグメント

- 用途別

- 食品および飲料

- 乳児用粉ミルク

- スポーツおよび機能性食品

- 医薬品

- パーソナルケア製品

- 動物飼料

- 機能別

- 鉄分吸収

- 抗炎症

- 腸内細菌叢の保護

- 抗菌

- 免疫細胞の刺激

- 抗酸化

- 地域別

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

目次

- 1. 概要

- 2. 市場の概要

- 3. 市場リスクと動向の評価

- 4. 市場背景と基礎データ

- 5. 主要成功要因

- 6. 2020 年から 2024 年までの世界市場需要分析および 2025 年から 2035 年までの予測

- 7. 2020 年から 2024 年までの世界市場価値分析および 2025 年から 2035 年までの予測

- 8. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、用途別

- 8.1. 食品および飲料

- 8.2. 幼児用粉ミルク

- 8.3. スポーツおよび機能性食品

- 8.4. 医薬品

- 8.5. パーソナルケア製品

- 8.6. 動物飼料

- 9. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、機能別

- 9.1. 鉄の吸収

- 9.2. 抗炎症

- 9.3. 腸内細菌叢の保護

- 9.4. 抗菌

- 9.5. 免疫細胞の刺激

- 9.6. 抗酸化

- 10. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 10.1. 北米

- 10.2. 南米アメリカ

- 10.3. ヨーロッパ

- 10.4. アジア太平洋

- 10.5. 中東およびアフリカ(MEA

- 11. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 12. 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 13. ヨーロッパ市場分析 2020 年から 2024 年および 2025 年から 2035 年の予測

- 14. アジア太平洋市場分析 2020 年から 2024 年および 2025 年から 2035 年の予測

- 15. 中東およびアフリカ市場分析 2020 年から 2024 年および 2025 年から 2035 年の予測

- 16. 主要国市場分析 2020年から2024年および2025年から2035年の予測

- 17. 市場構造分析

- 18. 競争分析

- 18.1. Hilmar Cheese Company

- 18.2. Pharming Group NV

- 18.3. FrieslandCampina

- 18.4. Synlait

- 18.5. Ingredia SA

- 18.6. MP Biomedicals

- 18.7. Tatura Milk Industries

- 18.8. Glanbia plc

- 18.9. APS Biogroup

- 18.10. Prohealth

- 19. 使用した仮定および略語

- 20. 調査方法

表リスト

表 01:2020 年から 2024 年までの用途別世界市場規模(百万米ドル)および数量(トン

表 02:2025 年から 2035 年までの用途別世界市場規模(百万米ドル)および数量(トン

表 03:機能別グローバル市場規模(百万米ドル)および数量(トン)、2020 年から 2024 年

表 04:機能別グローバル市場規模(百万米ドル)および数量(トン)、2025 年から 2035 年

表 05:地域別グローバル市場、2020 年から 2024 年

表 06:地域別世界市場、2025 年から 2035 年

表 07:北米市場、金額別(百万米ドル)および数量別(トン)、用途別、2020 年から 2024 年

表 08:北米市場、金額別(百万米ドル)および数量別(トン)、用途別、2025 年から 2035 年

表 09:2020 年から 2024 年までの北米市場規模(百万米ドル)および数量(トン)、機能別

表 10:2025 年から 2035 年までの北米市場規模(百万米ドル)および数量(トン)、機能別

表 11:2020 年から 2024 年までの北米市場、国別

表 12:2025 年から 2035 年までの北米市場、国別

表 13:2020 年から 2024 年までのラテンアメリカ市場、用途別金額(百万米ドル)および数量(トン

表 14:2025 年から 2035 年までのラテンアメリカ市場、用途別金額(百万米ドル)および数量(トン

表 15:ラテンアメリカ市場、機能別、2020 年から 2024 年までの金額(百万米ドル)および数量(トン

表 16:ラテンアメリカ市場、機能別、2025 年から 2035 年までの金額(百万米ドル)および数量(トン

表 17:ラテンアメリカ市場、国別、2020 年から 2024 年

表 18:ラテンアメリカ市場、国別、2025 年から 2035 年

表 19:ヨーロッパ市場、金額別(百万米ドル)および数量別(トン)、用途別、2020 年から 2024 年

表 20:ヨーロッパ市場、金額別(百万米ドル)および数量別(トン)、用途別、2025 年から 2035 年

表 21:2020 年から 2024 年までのヨーロッパ市場、機能別市場規模(百万米ドル)および販売量(トン

表 22:2025 年から 2035 年までのヨーロッパ市場、機能別市場規模(百万米ドル)および販売量(トン

表 23:2020 年から 2024 年までのヨーロッパ市場、国別

表 24:ヨーロッパ市場、国別、2025 年から 2035 年

表 25:アジア太平洋市場、金額別(百万米ドル)および数量別(トン)、用途別、2020 年から 2024 年

表 26:アジア太平洋市場、金額別(百万米ドル)および数量別(トン)、用途別、2025 年から 2035 年

表 27:アジア太平洋市場、機能別、2020 年から 2024 年までの金額(百万米ドル)および数量(トン

表 28:アジア太平洋市場、機能別、2025 年から 2035 年までの金額(百万米ドル)および数量(トン

表 29:アジア太平洋市場、国別、2020 年から 2024 年

表 30:2025 年から 2035 年までのアジア太平洋市場、国別

表 31:2020 年から 2024 年までの MEA 市場規模(百万米ドル)および数量(トン)、用途別

表 32:2025 年から 2035 年までの MEA 市場規模(百万米ドル)および数量(トン)、用途別

表 33:MEA 市場規模(百万米ドル)および数量(トン)、機能別、2020 年から 2024 年

表 34:MEA 市場規模(百万米ドル)および数量(トン)、機能別、2025 年から 2035 年

表35:MEA市場、国別、2020年から2024年

表36:MEA市場、国別、2025年から2035年

表37:グローバル市場増分$機会、用途別、2020年から2024年

表 38:機能別グローバル市場における増分機会(2025 年から 2035 年

表 39:地域別グローバル市場における増分機会(2025 年から 2035 年

表 40:用途別北米市場における増分機会(2020 年から 2024 年

表 41:2025 年から 2035 年までの北米市場における機能別増分機会(ドル

表 42:2025 年から 2035 年までの北米市場における国別増分機会(ドル

表 43:2020 年から 2024 年までのラテンアメリカ市場における用途別増分機会(ドル

表 44:ラテンアメリカ市場における機能別増分機会、2025 年から 2035 年

表 45:ラテンアメリカ市場における国別増分機会、2025 年から 2035 年

表 46:ヨーロッパ市場における用途別増分機会、2020 年から 2024 年

表 47:2025 年から 2035 年までのヨーロッパ市場における機能別増分機会(ドル

表 48:2025 年から 2035 年までのヨーロッパ市場における国別増分機会(ドル

表 49:2020 年から 2024 年までのアジア太平洋市場における用途別増分機会(ドル

表50:アジア太平洋市場における機能別増分$機会、2025年から2035年

表51:アジア太平洋市場における国別増分$機会、2025年から2035年

表52:MEA市場におけるアプリケーション別増分$機会、2020年から2024年

表 53:MEA 市場における機能別増分機会、2025 年から 2035 年

表 54:MEA 市場における国別増分機会、2025 年から 2035 年

図表

図 01:世界市場規模(百万米ドル)および前年比成長率、2020 年から 2035 年

図 02:世界市場における絶対的な収益(2020 年から 2024 年)および機会(2025 年から 2035 年)、百万米ドル

図 03:アプリケーション別世界市場シェア、2025 年および 2035 年

図04:2025年から2035年までのアプリケーション別グローバル市場の前年比成長率予測

図05:2025年から2035年までのアプリケーション別グローバル市場の魅力度指数

図06:2025年と2035年の機能別グローバル市場シェア

図07:機能別グローバル市場の前年比成長率予測(2025年~2035年)

図08:機能別グローバル市場の魅力度指数(2025年~2035年)

図09:地域別グローバル市場シェア(2025年および2035年)

図 10:2025 年から 2035 年までの地域別世界市場の前年比成長予測

図 11:2025 年から 2035 年までの地域別世界市場の魅力度指数

図 12:2020 年から 2035 年までの北米市場規模(百万米ドル)および前年比成長率

図 13:北米市場における絶対的機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図 14:北米市場シェア、用途別、2025 年および 2035 年

図 15:2025 年から 2035 年までの北米市場の前年比成長予測、用途別

図 16:2025 年から 2035 年までの北米市場の魅力指数、用途別

図 17:2025 年および 2035 年の北米市場シェア、機能別

図 18:2025 年から 2035 年までの北米市場の前年比成長予測(機能別

図 19:2025 年から 2035 年までの北米市場の魅力度指数(機能別

図 20:2025 年および 2035 年の北米市場シェア(国別

図 21:2025 年から 2035 年までの北米市場の前年比成長予測(国別

図 22:2025 年から 2035 年までの北米市場の魅力度指数(国別

図 23:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)および前年比成長率

図 24:南米市場における絶対的な機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図 25:南米市場シェア、用途別、2025 年および 2035 年

図 26:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測、用途別

図 27:2025 年から 2035 年までのラテンアメリカ市場の魅力度指数、用途別

図 28:2025 年および 2035 年のラテンアメリカ市場シェア、機能別

図 29:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(機能別

図 30:2025 年から 2035 年までのラテンアメリカ市場の魅力度指数(機能別

図 31:2025 年および 2035 年のラテンアメリカ市場シェア(国別

図 32:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(国別

図 33:2025 年から 2035 年までのラテンアメリカ市場の魅力度指数(国別

図 34:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)および前年比成長率

図 35:ヨーロッパ市場における絶対的な機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図 36:ヨーロッパ市場シェア、用途別、2025 年および 2035 年

図 37:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測、用途別

図 38:2025 年から 2035 年までのヨーロッパ市場の魅力度指数、用途別

図 39:2025 年および 2035 年のヨーロッパ市場シェア、機能別

図 40:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(機能別

図 41:2025 年から 2035 年までのヨーロッパ市場の魅力度指数(機能別

図 42:2025 年および 2035 年のヨーロッパ市場シェア(国別

図 43:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(国別

図 44:2025 年から 2035 年までのヨーロッパ市場の魅力度指数(国別

図 45:2020 年から 2035 年までの MEA 市場規模(百万米ドル)および前年比成長率

図 46:MEA 市場絶対機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図 47:MEA 市場シェア、用途別、2025 年および 2035 年

図48:MEA市場の前年比成長率予測、用途別、2025年から2035年

図49:MEA市場の魅力を示す指数、用途別、2025年から2035年

図50:MEA市場シェア、機能別、2025年と2035年

図51:MEA市場の前年比成長率予測、機能別、2025年から2035年

図52:MEA市場の魅力を示す指数、機能別、2025年から2035年

図53:MEA市場シェア、国別、2025年と2035年

図 54:2025 年から 2035 年までの MEA 市場の前年比成長予測(国別

図 55:2025 年から 2035 年までの MEA 市場の魅力度指数(国別

図 56:2020 年から 2035 年までのアジア太平洋市場規模(百万米ドル)および前年比成長率

図 57:アジア太平洋市場における絶対的な機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図 58:アジア太平洋市場シェア、用途別、2025 年および 2035 年

図59:アジア太平洋市場の前年比成長率予測、用途別、2025年から2035年

図60:アジア太平洋市場の魅力を示す指数、用途別、2025年から2035年

図61:アジア太平洋市場のシェア、機能別、2025年と2035年

図62:アジア太平洋市場の前年比成長率予測、機能別、2025年から2035年

図63:アジア太平洋市場の魅力度指数、機能別、2025年から2035年

図64:アジア太平洋市場シェア、国別、2025年および2035年

図 65:2025 年から 2035 年までのアジア太平洋市場の前年比成長予測(国別

図 66:2025 年から 2035 年までのアジア太平洋市場の魅力度指数(国別

図 67:2025 年から 2035 年までのアメリカ市場規模(百万米ドル)および予測

図 68:2024 年のアプリケーション別アメリカ市場シェア

図 69:2024 年の機能別アメリカ市場シェア

図 70:2025 年から 2035 年までのカナダ市場規模(百万米ドル)および予測

図 71:2024 年のカナダ市場シェア(用途別

図 72:2024 年のカナダ市場シェア(機能別

図 73:2025 年から 2035 年のブラジル市場規模(百万米ドル)および予測

図 74:2024 年のブラジル市場シェア(用途別

図 75:2024 年のブラジル市場シェア(機能別

図 76:2025 年から 2035 年までのメキシコ市場規模(百万米ドル)および予測

図 77:2024 年のメキシコ市場シェア(用途別

図 78:メキシコ市場シェア、機能別、2024 年

図 79:ドイツ市場規模(百万米ドル)および予測、2025 年から 2035 年

図 80:ドイツ市場シェア、用途別、2024 年

図 81:ドイツ市場シェア、機能別、2024 年

図 82:2025 年から 2035 年の英国の市場価値(百万米ドル)および予測

図 83:2024 年の英国の市場シェア、用途別

図 84:2024 年の英国の市場シェア(機能別

図 85:2025 年から 2035 年までのフランスの市場価値(百万米ドル)および予測

図 86:2024 年のフランスの市場シェア(用途別

図 87:2024 年のフランスの市場シェア(機能別

図 88:イタリアの市場価値(百万米ドル)および予測、2025 年から 2035 年

図 89:イタリアの市場シェア、用途別、2024 年

図 90:イタリアの市場シェア、機能別、2024 年

図 91:ベネルクス 3 国の市場価値(百万米ドル)および予測、2025 年から 2035 年

図 92:ベネルクス市場シェア、用途別、2024 年

図 93:ベネルクス市場シェア、機能別、2024 年

図 94:北欧諸国市場規模(百万米ドル)および予測、2025 年から 2035 年

図 95:北欧諸国市場シェア、用途別、2024 年

図 96:2024 年の北欧諸国の機能別市場シェア

図 97:2025 年から 2035 年までの中国の市場規模(百万米ドル)および予測

図 98:2024 年の中国の用途別市場シェア

図 99:2024 年の中国の機能別市場シェア

図 100:日本の市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 101:日本の市場シェア、用途別、2024 年

図 102:日本の市場シェア、機能別、2024 年

図 103:韓国の市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 104:2024 年の韓国市場シェア(用途別

図 105:2024 年の韓国市場シェア(機能別

図 106:2025 年から 2035 年の GCC 諸国市場規模(百万米ドル)および予測

図 107:2024 年の GCC 諸国市場シェア(用途別

図 108:GCC 諸国市場シェア、機能別、2024 年

図 109:南アフリカ市場価値(百万米ドル)および予測、2025 年から 2035 年

図 110:南アフリカ市場シェア、用途別、2024 年

図 111:南アフリカ市場シェア、機能別、2024 年

図 112:トルコ市場規模(百万米ドル)および予測、2025 年から 2035 年

図 113:トルコ市場シェア、用途別、2024 年

図 114:トルコ市場シェア、機能別、2024 年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/