2025 年以降も、この産業は持続し、その結果、ドライクリーニングおよびランドリーサービス部門の成長により活況を維持するでしょう。環境や健康への影響に対する意識の高まりにより、長期的にはより環境に優しい代替品への移行が進み、産業のダイナミクスが変化し、変化が生じる可能性があります。

年平均成長率(CAGR)4%という健全な将来見通しは、特にドライクリーニングの需要が引き続き高い場合、予測期間中の安定した長期成長を支えるでしょう。

Fact.MR 調査結果:ステークホルダーの視点に基づく世界のパークロロエチレン市場の動向

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国のメーカー、流通業者、ドライクリーニングサービスプロバイダー、規制機関に均等に分散した 450 人のステークホルダーが参加)

ステークホルダーの主な優先事項

- 規制の遵守:世界のステークホルダーの 84% が、環境規制の遵守を「重要な」優先事項として挙げています。化学物質の使用、廃棄物管理、排出に関する基準の厳格化により、持続可能な代替品の需要が高まっています。

- 効率とコスト削減:ステークホルダーの 72% は、業務効率と利益率を維持するために、より費用対効果の高い化学物質ソリューションの必要性を強調しています。ドライクリーニング業界での競争が激化する中、企業は資源効率の向上と業務コストの削減に注力しています。

地域差:

- 米国:70% が、環境問題への関心の高まりと州レベルの規制の強化により、環境に優しい代替品の開発がますます重要になっていることを強調しています。

- 西ヨーロッパ:88% が、EU の化学物質処分およびカーボンフットプリントに関する厳しい規制を背景に、持続可能性、特にリサイクル可能で生分解性の代替品の使用を優先課題として挙げています。

- 日本/韓国:62% が、不動産コストの高騰により、ドライクリーニング業務におけるスペースとエネルギー消費の削減に重点を置いており、エネルギー効率の高いシステムや化学物質の使用量削減の需要が高まっています。

持続可能な代替品の採用と技術の進歩

大きなばらつき:

- 米国:ドライクリーニングサービス提供者の 57% が、液体二酸化炭素やシリコーンベースの溶液など、持続可能な洗浄剤の実験を開始しています。この変化は、主に、現地の規制圧力と、環境に優しい選択肢を求める消費者の需要によって推進されています。

- 西ヨーロッパ:ステークホルダーの 65% が、従来の溶剤の使用を補完するために、高度なろ過および水リサイクルシステムを採用しており、これにより、従来型の化学物質への依存度が低下すると予想されます。

- 日本:主にコスト面や新技術の導入に要する初期投資額の高さを理由に、代替溶剤の導入を開始しているドライクリーニング業者は 30% に留まっています。

ROI に関する収斂的および発散的見解:

- 米国のステークホルダーの 71% は、長期的な持続可能性と規制順守の観点から、環境に優しい代替品への切り替えは「投資する価値がある」と考えています。一方、日本では、コスト効率の観点から、40% が依然として従来型の手段を好んでいます。

素材の好みと代替化学物質

コンセンサス:

- 溶剤によるクリーニングは、汚れ除去と生地のケアに効果があると実証されているため、ドライクリーニングに最も好まれる手段であり、世界のステークホルダーの 66% が選択しています。

地域差:

- 西ヨーロッパ:ステークホルダーの 58% が代替手段の検討を開始しており、45% が環境規制や消費者の嗜好の変化を受けて、ウェットクリーニングや CO2 ベースの溶剤など、より持続可能な選択肢を選択しています。

- 米国:ステークホルダーの 72% は依然として従来の溶剤に依存していますが、カリフォルニア州では、化学物質排出に関する州規制の強化を受けて、40% が代替のクリーニング手段の検討を開始しています。

- 日本/韓国:ドライクリーニング業者の 50% が、性能と環境への影響のバランスをとるため、従来の溶剤と生分解性溶剤を組み合わせたハイブリッドシステムを試験的に導入しています。

価格感応度と経済的な課題

共通の課題:

- ステークホルダーの 88% が、原材料費(溶剤および代替洗浄剤)の上昇を大きな課題として挙げています。特に、環境に優しい代替品の原材料費の上昇が、ドライクリーニング業界の利益率を圧迫しています。

地域差

- 米国:64% のステークホルダーは、環境に優しい化学薬品ソリューションに 15~20% の割増料金を支払う意思がありますが、40% は依然として躊躇しており、価格競争によるコスト抑制に重点を置いています。

- 西ヨーロッパ:75% がグリーンソリューションに割増料金を支払う意思があり、この地域におけるサステナビリティと規制順守への強いコミットメントを反映しています。

- 日本/韓国:55% が低コストの代替品を希望しており、特に小規模企業では、持続可能な技術への先行投資を正当化することが難しいため、その傾向が顕著です。

バリューチェーンの課題

製造業者:

- 米国:60% が、従来型および代替化学物質の両方の原材料価格の変動が生産スケジュールに影響を与えていることを課題として挙げています。

- 西ヨーロッパ:53% が、規制基準を満たす持続可能な原材料の調達に苦労しており、製品開発が遅れ、コストが増加していると回答しています。

- 日本:50% が、持続可能な化学物質を現地で生産する能力がないため、需要に対応できないという困難に直面しています。

販売代理店:

- 米国:67% が、代替溶剤の国際的なサプライヤーからの納期の遅延に直面しています。

- 西ヨーロッパ:55% が、複雑な規制の認可により、エコフレンドリーな化学物質の流通に物流上の課題があると回答しました。

- 日本/韓国:58% が、グリーンな代替品の安定供給が不足しており、需要に対応できないと回答しました。

エンドユーザー(ドライクリーニング業者):

- 米国:45% が、エコフレンドリーなシステムに伴う高いメンテナンスコストを重要な課題として挙げています。

- 西ヨーロッパ:39% が、新しい化学ソリューションへの適応により、運用コストが増加したと回答しました。

- 日本:55% が、新しい技術やグリーンソリューションの複雑さや必要なトレーニングについて懸念を表明しました。

今後の投資優先事項

整合性:

- 世界の製造業者の 70% が、今後 2~3 年間に、持続可能な化学ソリューションの研究開発に投資する予定です。

相違点

- 米国:63% が、持続可能な溶剤の性能と費用対効果の向上に注力しています。一方、西ヨーロッパ (70%) は、グリーン技術の開発と事業における二酸化炭素排出量の削減を優先課題としています。

- 日本/韓国:58% が、性能と環境への影響のバランスをとるため、従来型と代替型の化学物質を組み合わせたハイブリッドシステムに投資しています。

規制の影響

- 米国:68% のステークホルダーは、カリフォルニア州の提案 65 などの化学物質排出に関する州レベルの規制が、自社の購買および事業運営の決定に大きな影響を与えていると回答しました。

- 西ヨーロッパ:80% は、EU のグリーンディールおよび化学物質戦略を、グリーンケミカル分野におけるイノベーションと成長のための課題であり、機会でもあると捉えています。

- 日本/韓国:38% が、現地の規制は自社の購買行動にほとんど影響を与えていないと感じており、ほとんどのステークホルダーは、これらの地域では規制の執行が厳格ではないと述べています。

結論:相違点と共通点

高い共通点:

- 環境コンプライアンス、コスト削減、および材料効率は、世界中のステークホルダーにとって共通の優先事項です。

主な相違点:

- 米国:コストのバランスを取りながら、環境に優しい代替品の導入に重点を置いています。

- 西ヨーロッパ:サステナビリティにおける強力なリーダーシップ、グリーンソリューションの優先。

- アジア(日本/韓国):コスト効率と環境配慮を両立するハイブリッドモデルを好みます。

戦略的洞察:

「すべてに通用する」アプローチは成功しません。シェアを効果的に獲得するには、地域ごとの適応(例えば、ヨーロッパではサステナビリティ、アジアではコスト効率、米国では規制順守)が必要です。

業界動向と実用的な洞察についてより深く理解するには、今すぐ Fact.MR にご連絡いただき、進化する世界のパークロロエチレン業界における戦略を洗練させてください。

市場分析

この業界は、その効率的な溶解力と優れた洗浄性能により、ドライクリーニング用途の需要が拡大しており、着実な成長が見込まれています。

ドライクリーニングおよびランドリーサービス業界が拡大するにつれて、従来型の溶剤を使用している企業は引き続き恩恵を受けるでしょう。

しかし、環境への関心の高まりにより、長期的にはより持続可能な代替品の開発が求められる可能性があります。エコフレンドリーなソリューションを採用する企業は、業界の動向の変化に合わせて、より有利な立場から成長できるでしょう。

持続可能なイノベーション

経営幹部は、規制の動向や、より環境に優しいソリューションを求める消費者の需要に先んじるため、従来型の溶剤に代わるエコフレンドリーな代替品の研究開発に投資すべきです。持続可能な洗浄用化学薬品を開発することで、環境への反発のリスクを軽減すると同時に、イノベーションのリーダーとしての地位を確立することができます。

新興経済国への拡大

可処分所得の増加と都市化により、ドライクリーニングと洗濯サービスが急速に成長している新興経済国での事業拡大に焦点を当てます。これらの経済国の特定のニーズに製品ラインナップを合わせ、現地の規制や環境問題にも対応します。

戦略的パートナーシップと M&A

化学プロセスとサステナビリティの革新を促進する、技術企業とのパートナーシップの構築や M&A への投資を検討します。主要販売代理店との提携を強化し、生産能力を拡大することで、需要の拡大に対応し、運用コストを削減し、長期的な競争力を確保することができます。

経営陣向け

競争力を維持し、リスクを軽減するためには、企業は、持続可能な代替品への投資を優先し、より厳格な環境規制に備えて、消費者のグリーンソリューションへの嗜好の変化に対応しなければなりません。政策立案者に積極的に働きかけ、規制の動向を注視することで、コンプライアンスを円滑に確保できるほか、調達戦略の多様化によりサプライチェーンのリスクを軽減することができます。

さらに、経済動向を注視し、価格設定やサービス内容を調整することで、景気後退の可能性の中でも安定性を維持することができます。この情報を基に、顧客は、環境に優しいソリューションの革新を加速し、主要なステークホルダーとのパートナーシップを強化し、製品開発ロードマップを規制や産業の変化に合わせて調整することで、長期的な成長と回復力を確保することができます。

セグメント別分析

用途別

ハイドロフルオロカーボン(HFC)の生産は、空調および冷蔵用の冷媒の需要を背景に、2025年から2035年にかけて3.8%の年平均成長率で拡大すると予測されています。中間体として、特定の化学化合物はHFCの合成において重要な役割を果たしており、冷媒や冷媒ブレンドの主要な原料として機能しています。2019 年、HFC の用途は世界の溶剤消費量の 4 分の 3 近くを占めました。

環境問題による HFC に対する規制圧力の高まりにもかかわらず、新興地域における冷媒の需要と空調システムの利用の増加が、このセグメントの成長を支え続けています。しかし、ハイドロフルオロオレフィン(HFO)などのより持続可能な代替品が普及するにつれて、今後の拡大は困難になる可能性があります。

グレード別

冷媒やその他のフッ素化合物の原料として特定の化学物質が使用されるフッ素カーボングレードセグメントは、2025年から2035年にかけて3.9%のCAGRで成長すると予想されています。このセグメントは、冷凍、空調、および工業プロセスにおける旺盛な需要の恩恵を受けています。

フッ素化合物グレードの溶剤は、ハイドロフルオロカーボン(HFC)およびその他のフッ素化化学物質の製造において重要な役割を果たしています。これらの化学物質は、世界中の冷却システムに不可欠です。

しかし、このセグメントの成長は、HFO などのエコフレンドリーな冷媒の採用拡大により、課題に直面しています。それにもかかわらず、特に新興地域における産業需要は引き続き、フッ素化合物グレードセグメントの成長を支えていくでしょう。

機能別

主に化学産業の精製用途に使用される異性化および改質セグメントは、2025年から2035年にかけて3.0%のCAGRで成長すると予想されています。

特定の溶剤は、特定の化学プロセス、特に石油精製やポリマー製造において安定剤として機能します。高温プロセスにおける安定性と有効性により、原油や天然ガスの精製に欠かせない物質となっています。

このセグメントは着実な成長を続けていますが、他の溶剤との競争や環境規制の強化という課題に直面しています。この産業は、今後も既存の精製部門からの需要が継続すると予想されますが、この用途の将来は、持続可能な溶剤の革新が鍵となるでしょう。

国別インサイト

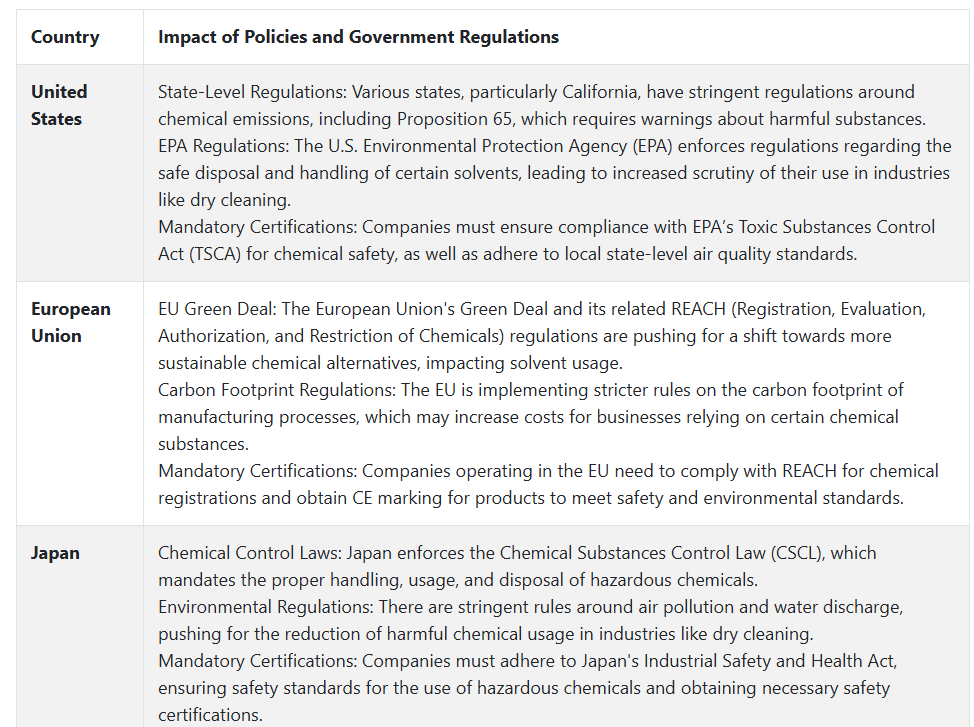

米国

米国は、規制の強化により、2025年から2035年にかけて3.2%のCAGRで成長し、世界平均を若干下回ると予想されています。EPAは、揮発性有機化合物(VOC)に関する規制を強化し、ドライクリーニング用途における代替溶剤への移行を促しています。

しかし、工業用途、特に金属の脱脂や自動車産業では、依然として堅調な需要が見込まれます。これらの分野では、精密洗浄に高効率の溶剤を引き続き使用しています。

VOC 規制などの規制圧力により、将来の需要に影響が出る可能性がありますが、航空宇宙や重機などの分野での工業用途が、着実な成長を支えるでしょう。企業は、継続的な成功のために、コンプライアンスと革新的なソリューションに注力する必要があります。

英国

英国は、サステナビリティに関する規制を背景に、2025 年から 2035 年にかけて 3.1% の CAGR で成長すると予測されています。ブレグジット後の REACH 規制への対応や環境への取り組みにより、ドライクリーニング業界ではエコフレンドリーな代替品の採用が進んでいます。

それにもかかわらず、自動車および電子分野における金属の脱脂や洗浄などの産業用途は、引き続き安定した需要が見込まれます。低 VOC 溶剤の需要が高まっていることを踏まえ、企業は競争力を維持するために、革新的なソリューションと環境規制の遵守に注力すべきです。

フランス

フランスは、持続可能なソリューションの需要の増加と厳しい環境規制を背景に、2025 年から 2035 年にかけて 3.0% の CAGR で成長すると予想されています。グリーンケミストリーと REACH への準拠の推進により、企業は代替品の検討を進めています。

しかし、自動車や精密洗浄などの産業用途は引き続き需要を支え続けるでしょう。特殊製造分野では、高効率の溶剤に対する需要が引き続き旺盛です。企業は、長期的な競争力を維持するために、環境に優しいイノベーションに注力し、フランスの環境政策への準拠を確保する必要があります。

ドイツ

ドイツは、産業部門からの強い需要と環境規制に支えられ、2025年から2035年にかけて3.3%のCAGRで成長すると予測されています。同国はサステナビリティと循環経済に重点を置いているため、企業は環境に優しい溶剤への移行を進めています。

こうした課題にもかかわらず、自動車および電子産業では、洗浄に高効率の溶剤を引き続き使用しています。企業は、REACH 規制を遵守し、グリーンケミストリーに投資して、持続可能性の目標を達成しながら競争力を維持しなければなりません。

イタリア

イタリアの需要は、金属の脱脂や特殊製造における産業用途が堅調に推移し、2025 年から 2035 年にかけて 3.0% の CAGR で成長すると予想されています。EU の規制は、環境に優しい代替品の採用を奨励しており、ドライクリーニングにおける溶剤の使用に影響を与える可能性があります。

それにもかかわらず、自動車および機械産業は引き続き需要の強力な牽引役となるでしょう。イタリアの産業は、洗浄および精密用途に高効率の溶剤を引き続き必要としています。成功するには、企業は持続可能な代替品に焦点を当て、EU の環境政策を確実に遵守して、この進化する分野での競争力を維持しなければなりません。

韓国

韓国は、自動化および産業用途を牽引役として、2025年から2035年にかけて3.4%のCAGRで成長すると予想されています。韓国の電子および自動車産業は、精密洗浄に高効率の溶剤を引き続き使用しています。

化学物質の安全性に関する規制の変更が需要を形作っていますが、産業用途では依然としてこれらの溶剤への依存度が高いままです。ロボット工学および IoT の進歩も、製造プロセスの革新を推進し続けています。新技術の採用と K-REACH およびその他のグリーンケミストリー規制への準拠が、成長を推進するでしょう。

日本

日本は、自動化への移行の遅れや規制の進化の影響を受けて、2025年から2035年にかけて2.8%のCAGRで成長すると予測されています。VOCの削減に関する規制圧力にもかかわらず、電子機器や自動車製造などの産業分野では、依然として高効率の溶剤への依存度が高い状況です。

しかし、小規模農業やコスト効率の高いソリューションの 선호により、一部のセグメントでは成長が制限される可能性があります。

成長は、継続的な産業需要の恩恵を受けるものの、より厳格な環境規制やコストの課題に対処する必要があります。企業は、環境に優しい代替品による革新と、現地の規制要件への準拠が求められます。

中国

中国は、急速な工業化と高効率溶剤の需要拡大により、2025年から2035年にかけて4.0%のCAGRで成長すると予測されています。中国では、精密洗浄が重要な自動車、航空宇宙、電子分野が主な消費分野です。

有害化学物質に関する規制は強化されていますが、産業の成長により、金属脱脂などの分野ではこれらの溶剤の需要が引き続き増加しています。成功するには、中国化学物質安全法への準拠に注力し、環境に優しいソリューションや持続可能な化学物質取り扱い技術に投資する必要があります。

市場シェア分析

オクシデンタル・ペトロリアム(OxyChem):28~33

OxyChem は、その主導的地位を維持すると予想されますが、北米におけるドライクリーニングの段階的廃止の加速により、シェアは若干低下する見通しです。2025 年には、ルイジアナ州の工場で炭素回収の統合に注力し、Perc の生産による排出量の削減を図ります。航空宇宙分野の需要に対応するため、金属脱脂用 Perc の新配合も開発中です。

ダウ・ケミカル:22~27

ダウは、従来型の溶剤プロセスをバイオベースの塩素系代替品に置き換える「グリーンパーチ」イニシアチブにより、2025年にシェアを拡大すると予測されています。テキサス州の工場では、AI による蒸留の最適化試験を実施し、エネルギー使用量を 15% 削減する予定です。規制当局への提出書類によると、ダウは、閉ループシステムを強化するために、小規模の溶剤リサイクル業者を買収する可能性があります。

PPG Industries:11~14

PPG の 2025 年戦略は、台湾および韓国の半導体顧客をターゲットとした、電子機器洗浄用高純度パーチメントに重点を置いています。SK Materials との合弁事業により、リチウム電池のサプライチェーンの需要を確保する見通しです。PPG は、航空宇宙の精密用途に特化した低残留パーチメントも発売する予定です。同社は、電気化学的パーチメント合成装置にも投資しています。

関東電化工業:9-13%

関東電化は、アジアにおける金属加工溶剤の需要急増に対応するため、2025年までに大阪工場の生産能力を20%拡大します。同社は、ペルクの保存期間延長と東南アジアにおける物流課題の解決を目的とした新しい安定化剤の配合を試験中です。

グジャラート・フルオロケミカルズ・リミテッド(GFL):7-10%

GFLの2025年の成長は、中東とアフリカ市場をターゲットにしたムンバイの新たな輸出拠点が牽引します。同社は、エチレン原料への依存度を低減するため、電気化学的ペルク合成技術への投資を進めています。インドの防衛部門との航空宇宙グレードのペルクに関する長期契約の交渉が進められています。

ソルベイSA:4-6%

ソルベイの欧州におけるペルク販売は、EUが提案する2026年のドライクリーニング禁止措置により、2025年にさらに減少する見込みです。ただし、エアバスとの難燃性ペルク配合剤の契約が損失を補填します。ソルベイは老朽化したペルク工場2つの売却を計画し、特殊用途に注力します。

その他(トクヤマ、アクゾノーベル、ベファーグループ):9~14

- トクヤマ:パナソニック、ソニーと、電子廃棄物からパーチを回収するリサイクルコンソーシアムを立ち上げる予定です。

- アクゾノーベル:消費者産業から撤退し、工業用グレードのパーチに全面的に移行します。海洋金属の洗浄用溶剤回収ドローンの試験を行っています。

- Befar Group:中国の新しい環境規制により、工場の一時閉鎖を余儀なくされる可能性がありますが、Befar の石炭ベースのパーチプロセスが承認されれば、コストを削減できる可能性があります。

主要企業

-

- Dow Chemical Company

- BASF SE

- Honeywell International Inc.

- ExxonMobil Chemical Company

- LyondellBasell Industries N.V.

- Solvay SA

- Shin-Etsu Chemical Co., Ltd.

- The Chemours Company

- Mitsui Chemicals, Inc.

- AkzoNobel N.V.

- INEOS Group

- Zhejiang Materials Industry Group Co., Ltd.

- Arkema SA.

- Aditya Birla Chemicals

- Kureha Corporation

- Reliance Industries Limited

- AGC Inc.

- Befar Group

- INOVYN ChlorVinyls Limited

- Kanto Denka Kogyo Co., Ltd.

- Occidental Chemical

- Olin Corporation

- Spolchemie

- SRF Limited

- Westlake Chemical Corporation

- PPG Industries

パークロロエチレン市場のセグメント化

機能別:

機能別では、中間体、溶剤、異性化および改質、その他に分類されます。

グレード別:

グレード別では、フルオロカーボングレード、脱脂および汎用、工業用グレード、その他に分類されます。

用途別:

用途により、この産業は、ハイドロフルオロカーボン、ドライクリーニング、金属洗浄および脱脂、異性化および改質、その他に分類されます。

地域別:

この産業は、地域により、北米、南米、西ヨーロッパ、南アジアおよび太平洋、東アジア、中東、アフリカに分類されます。

目次

- 1. 概要

- 2. 市場の概要

- 3. 市場リスクと動向の評価

- 4. 市場背景

- 5. 代替製品分析

- 6. 市場動向

- 7. 2020年から2024年の世界市場需要分析および2025年から2035年の予測

- 8. 世界市場 – 価格分析

- 9. 2020年から2024年の世界市場需要(金額または規模、百万米ドル)分析および2025年から2035年の予測

- 10. 2020年から2024年の世界市場分析および2025年から2035年の予測、機能別

- 10.1. 中間

- 10.2. 溶剤

- 10.3. 異性化および改質

- 10.4. その他

- 11. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、グレード別

- 11.1. フルオロカーボングレード

- 11.2. 脱脂および汎用

- 11.3. 工業用グレード

- 11.4. その他

- 12. 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 12.1. ハイドロフルオロカーボン

- 12.2. ドライクリーニング

- 12.3. 金属洗浄および脱脂

- 12.4. 異性化および改質

- 12.5. その他

- 13. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 13.1. 北米

- 13.2. ヨーロッパ

- 13.3. 東アジア

- 13.4. 南アジアおよびオセアニア

- 13.5. その他の地域

- 14. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 15. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 16. 東アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 17. 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 18. その他の地域市場分析 2020年から2024年および2025年から2035年の予測

- 19. 市場分析 2020年から2024年および予測 2025年から2035年、国別分析

- 20. 市場構造分析

- 21. 競争分析

- 21.1. Dow Chemical Company

- 21.2. BASF SE

- 21.3. Honeywell International Inc.

- 21.4. ExxonMobil Chemical Company

- 21.5. LyondellBasell Industries N.V.

- 21.6. Solvay SA

- 21.7. Shin-Etsu Chemical Co., Ltd.

- 21.8. The Chemours Company

- 21.9. Mitsui Chemicals, Inc.

- 21.10. AkzoNobel N.V.

- 21.11. INEOS Group

- 21.12. Zhejiang Materials Industry Group Co., Ltd.

- 21.13. Arkema S.A.

- 21.14. Aditya Birla Chemicals

- 21.15. Kureha Corporation

- 21.16. Reliance Industries Limited

- 21.17. AGC Inc.

- 21.18. Befar Group

- 21.19. INOVYN ChlorVinyls Limited

- 21.20. Kanto Denka Kogyo Co., Ltd.

- 21.21. Occidental Chemical

- 21.22. Olin Corporation

- 21.23. Spolchemie

- 21.24. SRF Limited

- 21.25. Westlake Chemical Corporation

- 21.26. PPG Industries

- 22. 使用した仮定および略語

- 23. 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/