ナノ粒子、抗体標識トレーサー、治療診断薬などの標的薬剤の技術進歩により、精密診断への応用が可能になってきています。また、産業界では、安全性および有効性を向上させた、無毒で臓器選択性が高く、循環時間が長い製剤も開発されています。速度、精度、画像診断能力の向上がますます求められる中、AI を活用した画像解析と新しい薬剤製剤の融合により、この高付加価値産業は大きな変革の波に直面しています。

Fact.MRの市場動向に関するステークホルダー調査結果

Fact.MRのイメージング剤市場に関するステークホルダー調査では、3つの重要な課題において広範な一致が見られました:診断精度向上、安全性プロファイルの改善、および標的送達技術の革新。83%のステークホルダーは、高解像度で臓器特異的な薬剤が不可欠であると強調し、これらが早期疾患検出率の向上に役立つと指摘しました。同時に、77% は、世界的な安全基準および患者の受容性に沿った、低毒性、非イオン性、熱安定性のある化合物を重要視しています。

その結果、72% が、特に腫瘍学および心臓血管分野において、治療と診断の融合(セラノスティクス)が新たなフロンティアであると考えています。この動きを牽引しているのは北米で、81% の回答者が、次世代 PET トレーサーおよび AI イメージングプロセスの臨床的有用性を挙げています。

ヨーロッパでは、医療廃棄物および環境に関する規制の要求から、79%のステークホルダーが、持続可能性を考慮した薬剤の組成および包装を挙げています。アジア太平洋地域では、65%の回答者が、コストの障壁を打ち破り、地方でのアクセスを改善するための現地生産の推進を挙げており、アクセス性と手頃な価格が主要な課題となっています。

技術が台頭し、利用可能になってきています。北米企業は、リアルタイムの投与量決定およびスキャン解釈のために、AI を造影剤の最適化に追加しています。ヨーロッパでは、自動投与量モニタリングシステムが開発されており、アジア太平洋地域では、分散型診断のためのモバイル画像インフラと造影剤投与の効率化に投資が行われています。

サプライチェーンの懸念は依然として問題となっており、特に同位元素の入手可能性と温度管理輸送の分野が顕著です。しかし、世界の企業の 78% は、機能的画像診断および AI 関連技術への投資を増やす予定であると回答しています。長期的な拡大は、診断性能、規制への適合性、および地域に適応した製品戦略を組み合わせた企業によって推進されるでしょう。

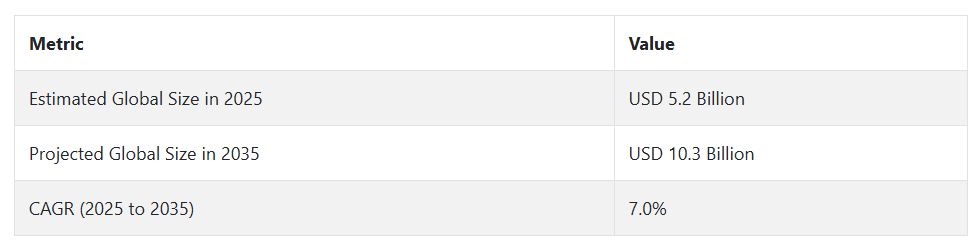

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、疾患の監視および診断用画像技術の急速な成長に伴い、画像診断剤市場は変化しました。健康意識の高まりと、臨床診断における非侵襲的なリアルタイム画像診断のニーズの高まりにより、需要が増加しました。

画像化化合物は、組織標的化、安全性、解像度の向上により進化し、造影剤や放射性同位元素がMRI、PET、CTなどのモダリティに広がりました。AIを活用した画像強化技術が早期検出を支援し始めました。しかし、安全性への懸念、副作用、厳格なコンプライアンス要件が障壁となりました。

2025年から2035年にかけて、この分野はAIベースの分子画像診断、グリーン製剤戦略、分散型データインフラストラクチャを原動力に、次世代の精密診断へ飛躍します。画像診断剤はバイオテクノロジーとナノメディシンによりスマートで正確になり、細胞レベルや分子レベルでの可視化が可能になります。

エッジベースのイメージング技術とリアルタイムのフィードバックループにより、その場での臨床判断が迅速化されます。ブロックチェーンで保護されたデータ転送により、コンプライアンスが容易になり、医療エコシステム全体の相互運用性が向上します。グリーンケミストリーにより、より安全で生分解性の薬剤が製造されるようになります。イメージングは、もはや単なる診断の補助手段ではなく、疾患のリアルタイムモニタリング、ハイパーパーソナライズド医療、予測医療の積極的な手段となるでしょう。

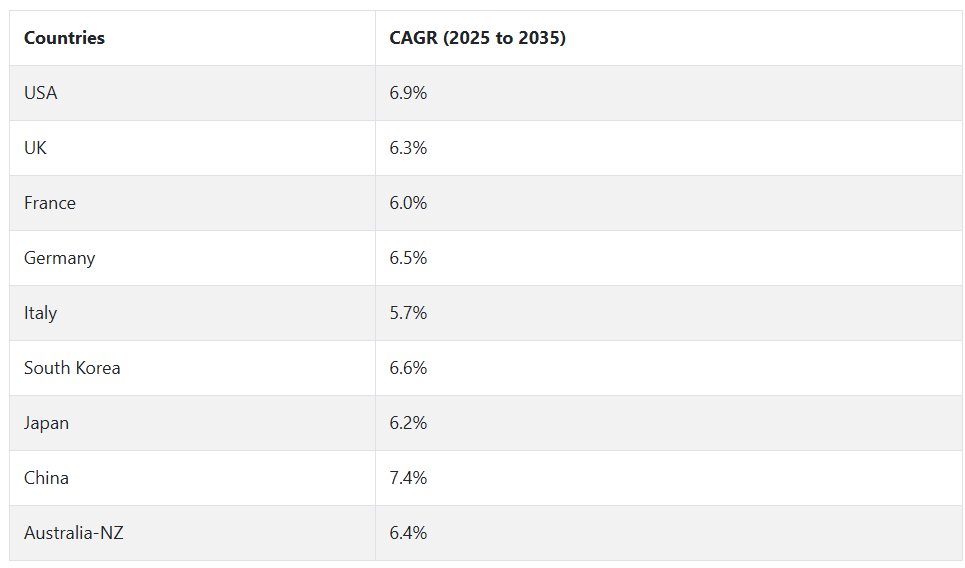

2025年から2035年の予測期間における画像診断薬市場の国別分析

米国

米国の画像診断薬市場は、予測期間において6.9%のCAGRで成長すると予想されます。慢性疾患の有病率の増加と高齢化は、診断用画像診断法の需要を大きく押し上げています。医療インフラへの支出の増加と、PET、MRI、CTスキャンなどの優れた画像診断法の利用が、画像診断薬市場の成長を推進しています。

さらに、トップクラスの製薬会社やバイオテクノロジー企業の存在が、新しい薬剤や造影剤の早期採用を促進しています。画像診断の革新に対する規制当局の支援や、有益な償還政策も成長を推進しています。

個別化医療や疾患の早期診断への関心の高まりは、高度な画像診断への依存をさらに高めています。さらに、研究機関と民間組織との戦略的提携も製品開発を推進しています。組織コントラストの改善や副作用の最小化など、画像診断剤の製剤における革新が継続しているため、米国は予測期間も引き続きこの産業をリードすると予想されます。

英国

英国の画像診断剤市場は、調査期間を通じて 6.3% の CAGR で成長すると予想されます。腫瘍学、神経学、心臓学における正確かつ早期の診断画像診断の需要の増加が、英国における画像診断剤の普及を推進しています。国民保健サービス(NHS)組織間の技術融合により、造影剤を用いた画像診断手法への依存度が高まり、診断機能が強化されています。強力な研究センターと放射性医薬品に関する有利な規制の枠組みが、この分野のイノベーションを推進しています。

健康意識の高い人口動態と早期発見プログラムを推進する政府政策も、画像診断剤市場の成長を推進しています。MRI および核医学の飛躍的な進歩により、標的造影剤の採用が進んでいます。

医療分野のデジタル化が進み、予防診断が臨床現場で重視されるようになるにつれ、英国では、公的および民間の医療制度において、新しい画像診断薬が徐々に、かつ着実に採用されています。画像診断インフラのアップグレードや AI ベースの診断の採用に向けた取り組みも、画像診断薬市場の着実な成長に貢献する見通しです。

フランス

フランスの画像診断薬市場は、調査期間において6.0% の CAGR で成長すると予測されています。フランスでは、がんや心血管疾患の有病率が着実に増加しており、診断用画像診断の需要が拡大しています。フランスは医療制度が整備されており、高解像度診断用画像診断の導入が進んでいるため、画像診断剤の利用が拡大しています。政府によるがん検診の普及率向上や放射線医療インフラの整備に関する取り組みも、産業のダイナミズムに好影響を与えています。

さらに、核医学画像診断および分子診断に特化した学術研究および商業研究プログラムも、製品開発を加速しています。PET/MRI などのハイブリッド画像診断技術の普及促進策が、新世代の造影剤の導入を後押ししています。さらに、早期診断の重要性を強調する啓発キャンペーンが、患者の画像診断検査の順守率の向上にますます効果をもたらしています。

フランスの画像診断剤市場では、将来のイノベーションと普及を促進する、環境に優しく生分解性の薬剤の需要も増加しています。コスト抑制策が実施されているものの、技術の普及と予防医療戦略により、同国では持続的な成長が見込まれます。

ドイツ

ドイツの画像診断薬市場は、調査期間において6.5% の CAGR で成長すると予想されています。強力な診断インフラ、高い医療支出、そして集中的な臨床研究により、ドイツは重要な画像診断薬市場となっています。慢性疾患の負担と早期診断の重視により、画像診断の手術件数は大幅に増加しています。

病院や画像診断センターは、特殊な造影剤を必要とするハイブリッド PET/CT や PET/MRI システムなどの新技術に多額の投資を行っています。ドイツの製薬企業も、標的および疾患特異的な可視化剤に関する研究開発を積極的に推進しています。放射線医学および腫瘍学センターとの学術協力により、新剤の臨床応用が迅速に進んでいます。

さらに、AI と画像診断の融合により業務効率が向上し、補助剤の頻度と需要が増加しています。同国は、精密医療と低侵襲診断を重視しており、公的および民間の取り組みを先導として、このセグメントの成長がさらに促進されるでしょう。

イタリア

イタリアの画像診断剤市場は、調査期間において5.7% の CAGR で成長すると予想されています。高齢化と慢性疾患の有病率の増加に伴い、イタリアではより優れた診断サービスの需要がますます高まっています。診療所や病院が新しい画像診断技術にアップグレードするにつれて、診断剤の人気が高まっています。予算の制約や医療提供における地理的な違いが依然として課題となっていますが、都市部の医療施設では診断の改善が進んでいます。

特に腫瘍診断分野では、官民の連携によりインフラ整備が進んでいます。また、疾患の検出や病期判定における造影剤を用いた画像診断の臨床的利点に関する医療従事者の認識も高まっています。分子イメージングと放射性同位元素治療が医薬品に統合されることで、コンパニオンビジュアル化剤の使用が徐々に進んでいます。

韓国

韓国のイメージング剤市場は、本調査の対象期間において6.6% の CAGR で拡大すると予測されています。医療インフラが整備され、ハイテクの浸透が進んでいる韓国では、画像診断の利用が拡大しています。がん診断、神経疾患、心血管疾患が需要の大部分を占めています。精密医療および放射線医学に対する政府の支援が、新しいイメージング剤の開発と商品化を推進しています。

また、次世代の画像診断と AI 分析を組み合わせた学術機関や技術力のある医療提供者が、画像診断剤市場をさらに拡大しています。韓国の企業は、国際的な製薬会社とも提携関係を築いています。高度な画像診断検査を含む定期健康診断の受け入れが消費者に広まることで、需要はさらに拡大しています。精度と患者の安全性を重視する臨床ガイドラインを背景に、PET トレーサーや臓器特異的造影剤の使用も増加しています。

日本

日本の画像診断薬市場は、調査期間を通じて6.2% の CAGR で成長すると予測されています。確立された画像診断技術と高齢化の進展が、成長の主な要因となっています。日本の医療従事者は、慢性疾患のスクリーニングやフォローアップに定期的に利用される MRI、CT、PET 装置などを豊富に備えています。

さらに、早期診断と予防医療を推進する政府の方針も、この分野の利用拡大を後押ししています。特に、副作用が少なく診断効率に優れた造影剤は、敏感な患者層向けに、現地企業によって投資が進んでいます。

規制当局は、画像診断剤の安全性と有効性に重点を置いており、臨床的に実績のある製品の使用を奨励しています。日本も同様に、放射性医薬品に関する研究で重要な役割を果たしており、核医学用画像診断剤の利用拡大に貢献しています。

中国

中国の画像診断剤市場は、調査期間を通じて7.4% の CAGR で成長すると予想されます。医療インフラの急速な整備と慢性疾患の増加が、中国における画像診断の成長を推進しています。

病院の機能向上と高度な画像技術の採用により、中国では造影剤および放射性トレーサーの需要が拡大しています。都市部は特にその立場が有利であり、腫瘍学および神経学用の高度な画像診断剤の導入が最先端を進んでいます。中国は早期発見と公衆衛生スクリーニングキャンペーンを推進しており、その実施件数が増加しています。

現地の製薬企業が画像診断剤市場に参入し、コスト効率に優れた現地化製品を投入しています。また、政府が国内イノベーションに重点を置いていることも、新しい画像診断剤の研究開発投資を後押ししています。臨床基準の変化と患者中心のケアへの注力により、より安全で効率的な画像診断ソリューションの需要が高まっています。人口の多さと医療の近代化に向けた継続的な投資により、中国はこの分野で最も急成長する地域の一つであり続けるでしょう。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの画像診断薬市場は、予測期間中に6.4% の CAGR で成長すると予想されています。高度な画像診断のニーズの高まりと、疾患の早期発見に対する意識の向上により、ニュージーランドとオーストラリアでは画像診断薬の成長が促進されています。両国とも、高品質の医療水準と、MRI、CT、PET システムなどの画像診断装置の広範な利用が特徴です。政府主催の健康診断プログラムや癌研究が、造影剤や放射性医薬品使用の促進につながっています。

個別化診断の需要が高まっており、カスタマイズされた治療アプローチを可能にする標的画像診断剤の適用が進んでいます。現地の医療機関は、新しい画像診断技術へのアクセスを目的として、グローバルなバイオテクノロジー企業と提携しています。

さらに、イノベーションと安全性を実現する規制制度も、販売拡大に好ましい環境を提供しています。低侵襲手術と診断精度向上の重視は、画像診断剤を現在の診断ルーティンの不可欠な要素として位置付ける傾向を強化しています。

セグメント別分析

モダリティ別

2025年、グローバル画像診断剤市場では、診断用放射性医薬品が約32%の主要なシェアを占めると予測され、X線画像診断剤には25%が割り当てられる見込みです。

モダリティ全体では、診断用放射性医薬品が、核医学や精密診断での使用が急速に増加しているため、画像診断剤市場全体の 32% を占め、引き続き 1 位を維持すると予想されます。これによると、この薬剤は、陽電子放出断層撮影(PET)および単一光子放出コンピュータ断層撮影(SPECT)スキャンにおいて、癌、心血管疾患、神経疾患の検出および管理に役立っています。

慢性疾患の負担の増大と分子イメージング技術の採用拡大が、この分野の主な成長要因となっています。GE Healthcare、Cardinal Health、Lantheus Holdings、Curium Pharma などの大手企業は、早期かつ正確な診断を可能にし、個別化医療の継続的な傾向の基盤となる次世代の放射性トレーサーの開発により、この分野において絶えず革新を続けています。

腫瘍学分野では、同分野におけるPET剤の需要は成長が見込まれています。一方、テクネチウム-99mなどの放射性医薬品は、心臓や骨のイメージングにおいて既に確立された放射性医薬品です。

X 線画像診断剤は、診断用 X 線および CT 検査における造影剤の継続的な使用により、2025 年には画像診断剤市場の25% を占めると予測されています。これらの薬剤は、血管、消化管、内臓の可視化を向上させるために特に重要です。その技術の成長は、世界中で診断手順の数が増加していることに影響されており、特に、高度な画像診断システムへのアクセスが勢いを増している新興産業で顕著です。

この分野における主要企業としては、Bayer AG、GE Healthcare、Bracco Imaging、Guerbet などがあり、これらは、さまざまな日常的および複雑な診断ワークフローで使用されるヨウ素造影剤およびバリウム系造影剤を製造しています。X 線造影剤の需要を支えているのは、放射線医学における AI の統合と、ポイントオブケア設定用の移動式 X 線装置の台数の増加です。

製品別

2025年には、ヨウ素造影剤が40%のシェアで画像診断剤市場を支配し、ガドリニウム系造影剤が25%のシェアを占める見通しです。

ヨウ素造影剤は、X線およびコンピュータ断層撮影(CT)検査での使用が増加しているため、40%の産業シェアを占め、製品セグメントをリードすると予想されます。これらの薬剤は、血管構造、臓器、組織のコントラストを向上させ、心血管疾患、消化器疾患、がんに関連する疾患の診断精度を向上させる重要な役割を果たしています。

ヨード造影剤の使用は、CT検査の件数増加と慢性疾患による負担の増加に伴い、先進国と新興国で徐々に増加しています。さらに、低浸透圧および等浸透圧の造影剤の導入により、高齢者や腎臓に問題のある患者など、敏感な患者にもより広く使用できる安全性が向上しています。

このセグメントの主要企業である GE Healthcare(Omnipaque)、Bracco Imaging(Iomeron)、Bayer AG、Guerbet は、この需要の高まりに対応するため、製品開発と地理的拡大の両方に投資を行っています。

ガドリニウム系造影剤は、2025年までにほぼ25%の市場シェアを占め、磁気共鳴画像診断(MRI)の基盤となるものと予想されています。これらの薬剤は、軟部組織の病変の検出や神経疾患、筋骨格系および血管系の問題の調査に広く使用されています。体内のガドリニウムの蓄積に関する安全性の懸念は依然として存在しますが、早期診断や非侵襲的画像診断におけるMRIの普及に伴い、ユーザーからの需要は増加しています。

安定で安全なマクロシクリックガドリニウム化合物の開発は、患者および規制当局の懸念を一部緩和しています。Bracco(MultiHance、ProHance)、GE Healthcare(Gadavist、Omniscan)、Guerbet(Dotarem)、Lantheus Medical Imaging は、臨床現場でのガドリニウム剤の用途拡大に伴い、製剤改良に関する取り組みを行っている主要企業です。

競争の見通し

画像診断剤市場は、分子イメージングおよび治療診断の分野において激しい技術革新が進んでおり、主要企業はすべて、放射性医薬品および造影剤のポートフォリオの開発を進めています。GE Healthcare は、統合診断プログラムと、提携および自社開発による PET および SPECT トレーサーの機能拡充により、世界トップの地位を維持するでしょう。

バイエル・ヘルスケア・ファーマシューティカルズは、AI 対応診断と放射線ワークフローの強化に注力し、強力なガドリニウム系造影剤および MRI ソリューションで競争力を高めています。ブラッコ・ダイアグノスティックス社は、ヨウ素系およびガドリニウム系薬剤のパイプラインを強化するための研究開発への戦略的投資と、次世代イメージング技術に関する積極的な提携により、業界での優位性を維持しています。

さらに、Curium は、SPECT および PET 設計の手順を中心に、核医学分野における支配的なプレーヤーとして前進しており、ヨーロッパおよび米国における放射性医薬品サプライチェーンをさらに強化しています。Lantheus Medical Imaging, Inc. も、Pylarify を含む前立腺がん用の画像診断製品と、いわゆるフッ素化薬剤による精密診断の需要の急拡大をチャンスと捉えています。

イーライリリーも、FDA 承認のベータアミロイドトレーサーを用いたアルツハイマー病診断分野への参入により、その存在感を高めています。その他の新興企業としては、地域産業をターゲットにポートフォリオをカスタマイズし、アクセス性を高めている Guerbet、Alliance Medical、Trivitron Healthcare などが挙げられます。ターゲットを絞ったトレーサーの革新、規制の緩和、および広範な戦略的グローバル放射性医薬品ネットワークの構築により、成長はさらに加速するでしょう。

主要企業の動向

GE Healthcare は、その幅広い放射性医薬品ポートフォリオ、リアルタイム画像診断剤、および統合型機器・薬剤ソリューションを武器に、世界画像診断剤市場で22~26% のシェアを占め、トップの座を維持しています。同社は、精密診断および分子イメージング分野への投資拡大を活かし、腫瘍学および神経学分野向けの PET トレーサーの開発を続けています。

バイエル・ヘルスケア・ファーマシューティカルズは、堅調な MRI 造影剤ポートフォリオと AI 対応放射線医学ソリューションへの投資により、画像診断剤市場で 15~18% のシェアを確保しています。同社の Gadovist および Ultravist シリーズは世界中で広く採用されており、学術機関と共同で新しいバイオマーカーや血液脳関門イメージングソリューションの研究も進めています。

Bracco Diagnostics, Inc. は 12~15% のシェアを占め、ヨウ素系およびガドリニウム系薬剤の主要企業としての地位を維持しています。同社は、イメージングのワークフローと診断の精度を向上させるデジタルパートナーシップとともに、安全性のプロファイルの最適化と新興産業へのアクセス拡大に戦略的焦点を当てています。

Curium は、業界シェアの 10~13% を占め、ヨーロッパの核医学画像診断分野を支配しており、放射性同位元素に関する提携や買収を通じて、米国での事業拡大を進めています。同社は、個別化画像診断ソリューションと規制の拡大にますます注力しています。Lantheus Medical Imaging, Inc. は、前立腺がんの画像診断薬「Pylarify」の成功と、フッ素 18 ベースの薬剤のパイプラインにより、推定 8~11% のシェアを支配しています。同社の戦略的アプローチは、精密診断、規制当局の認可取得、および強力な学術連携に重点を置いています。

主要企業

-

- GE Healthcare

- Eli Lilly

- Bayer Healthcare Pharmaceuticals

- Alliance Medical

- Bracco Diagnostics, Inc.

- Aytu BioScience, Inc.

- Curium

- Guerbet Group

- Lantheus Medical Imaging, Inc.

- Trivitron Healthcare

- Beijing Beilu Pharmaceutical Co Ltd.

セグメンテーション

- モダリティ別:

- 診断用放射性医薬品

- X線

- コンピュータ断層撮影(CT)

- 磁気共鳴画像診断(MRI)

- 超音波

- その他

- 製品別:

- ヨード造影剤

- ガドリニウム系造影剤

- マイクロバブル造影剤

- バリウム系造影剤

- 用途別:

- 腫瘍

- 心臓

- 胃腸

- 神経

- その他

- エンドユーザー別:

- 病院

- 外来手術センター

- 診断・画像診断センター

- その他

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- グローバル市場価格分析

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、モダリティ別

- 診断用放射性医薬品

- X線

- コンピュータ断層撮影(CT)

- 磁気共鳴画像診断(MRI)

- 超音波

- その他

- 製品別グローバル市場分析(2020年から2024年)および予測(2025年から2035年)

- ヨウ素含有造影剤

- ガドリニウム系造影剤

- マイクロバブル造影剤

- バリウム系造影剤

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、用途別

- 腫瘍学

- 心臓病学

- 消化器

- 神経

- その他

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、エンドユーザー別

- 病院

- 外来手術センター

- 診断・画像診断センター

- その他

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア

- ラテンアメリカ

- 中東およびアフリカ(MEA

- オセアニア

- 北米市場分析および予測

- ヨーロッパ市場分析および予測

- 東アジア市場分析および予測

- 南アジア市場分析および予測

- ラテンアメリカ市場分析および予測

- 中東およびアフリカ市場分析および予測

- オセアニア市場分析および予測

- 世界市場分析 主要国

- 競争環境

- 競合分析

- GE Healthcare

- Eli Lilly

- Bayer Healthcare Pharmaceuticals

- Alliance Medical

- Bracco Diagnostics, Inc.

- Aytu BioScience, Inc.

- Curium

- Guerbet Group

- Lantheus Medical Imaging, Inc.

- Trivitron Healthcare

- Beijing Beilu Pharmaceutical Co Ltd.

- 付録

- 分析フレームワークの定義

- 出典および参考文献

表リスト

表 01:2020 年から 2035 年までのモダリティ別世界市場規模(台数

表 02:2020 年から 2035 年までのモダリティ別世界市場規模(百万米ドル

表 03:製品別世界市場規模(台数)、2020 年から 2035 年

表 04:製品別世界市場規模(百万米ドル)、2020 年から 2035 年

表 05:用途別世界市場規模(台数)、2020 年から 2035 年

表 06: 2020年から2035年までのアプリケーション別グローバル市場規模(百万米ドル

表07:2020年から2035年までのエンドユーザー別グローバル市場規模(台数

表08:2020年から2035年までのエンドユーザー別グローバル市場規模(百万米ドル

表 09:2020 年から 2035 年までの地域別世界市場規模(台数

表 10:2020 年から 2035 年までの地域別世界市場規模(百万米ドル

表 11:2020 年から 2035 年までの北米市場規模(台数、モダリティ別

表 12:2020 年から 2035 年までの北米市場規模(金額別、単位:百万米ドル)

表 13:2020 年から 2035 年までの北米市場規模(数量別、単位:台)

表 14:2020 年から 2035 年までの北米市場規模(金額別、単位:百万米ドル)

表 15:2020 年から 2035 年までの北米市場規模(台数)、用途別

表 16:2020 年から 2035 年までの北米市場規模(百万米ドル)、用途別

表 17:2020 年から 2035 年までの北米市場規模(台数)、エンドユーザー別

表 18:2020 年から 2035 年までの北米市場規模(金額別、エンドユーザー別

表 19:2020 年から 2035 年までの北米市場規模(数量別、国別

表 20:2020 年から 2035 年までの北米市場規模(金額別、国別

表 21:2020 年から 2035 年までのヨーロッパ市場規模(台数)、モダリティ別

表 22:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)、モダリティ別

表 23:2020 年から 2035 年までのヨーロッパ市場規模(台数)、製品別

表 24:2020 年から 2035 年までのヨーロッパの市場規模(百万米ドル)、製品別

表 25:2020 年から 2035 年までのヨーロッパの市場規模(台数)、用途別

表 26:2020 年から 2035 年までのヨーロッパの市場規模(百万米ドル)、用途別

表 27:2020 年から 2035 年までのヨーロッパ市場規模(台数)、エンドユーザー別

表 28:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)、エンドユーザー別

表 29:2020 年から 2035 年までのヨーロッパ市場規模(台数)、国別

表 30:2020 年から 2035 年までのヨーロッパの市場規模(百万米ドル)、国別

表 31:2020 年から 2035 年までの東アジアの市場規模(台数)、モダリティ別

表 32:2020 年から 2035 年までの東アジア市場規模(金額、単位:百万米ドル)

表 33:2020 年から 2035 年までの東アジア市場規模(数量、単位:台)

表 34:2020 年から 2035 年までの東アジア市場規模(金額、単位:百万米ドル)

表 35:2020 年から 2035 年までの東アジア市場規模(台数)、用途別

表 36:2020 年から 2035 年までの東アジア市場規模(百万米ドル)、用途別

表 37:2020 年から 2035 年までの東アジア市場規模(台数)、エンドユーザー別

表 38:2020 年から 2035 年までの東アジア市場規模(百万米ドル)、エンドユーザー別

表 39:2020 年から 2035 年までの東アジア市場規模(台数)、国別

表 40:東アジア市場規模(百万米ドル)、国別、2020 年から 2035 年

表 41:南アジア市場規模(台数)、モダリティ別、2020 年から 2035 年

表 42:南アジア市場規模(百万米ドル)、モダリティ別、2020 年から 2035 年

表 43:南アジア市場規模(台数)、製品別、2020 年から 2035 年

表 44:南アジア市場規模(百万米ドル)、製品別、2020 年から 2035 年

表 45:南アジア市場規模(台数)、用途別、2020 年から 2035 年

表 46:南アジア市場規模(百万米ドル)、用途別、2020 年から 2035 年

表 47:南アジア市場規模(台数)、エンドユーザー別、2020 年から 2035 年

表 48:南アジア市場規模(百万米ドル)、エンドユーザー別、2020 年から 2035 年

表 49:南アジア市場規模(台数)、国別、2020 年から 2035 年

表 50:南アジア市場規模(百万米ドル)、国別、2020 年から 2035 年

表 51:ラテンアメリカ市場規模(台数)、モダリティ別、2020 年から 2035 年

表 52:ラテンアメリカ市場規模(百万米ドル)、モダリティ別、2020 年から 2035 年

表 53:ラテンアメリカ市場規模(台数)、製品別、2020 年から 2035 年

表 54:ラテンアメリカ市場規模(百万米ドル)、製品別、2020 年から 2035 年

表 55:ラテンアメリカ市場規模(台数)、用途別、2020 年から 2035 年

表 56:ラテンアメリカ市場規模(百万米ドル)、用途別、2020 年から 2035 年

表 57:ラテンアメリカ市場規模(台数)、最終ユーザー別、2020 年から 2035 年

表 58:ラテンアメリカ市場規模(百万米ドル)、最終用途別、2020 年から 2035 年

表 59:ラテンアメリカ市場規模(台数)、国別、2020 年から 2035 年

表 60:ラテンアメリカ市場規模(百万米ドル)、国別、2020 年から 2035 年

表 61:2020 年から 2035 年までの中東およびアフリカ市場規模(台数)、モダリティ別

表 62:2020 年から 2035 年までの中東およびアフリカ市場規模(百万米ドル)、モダリティ別

表 63:2020 年から 2035 年までの中東およびアフリカ市場規模(台数)、製品別

表 64:2020 年から 2035 年までの中東およびアフリカの市場規模(百万米ドル)、製品別

表 65:2020 年から 2035 年までの中東およびアフリカの市場規模(台数)、用途別

表 66:2020 年から 2035 年までの中東およびアフリカの市場規模(百万米ドル)、用途別

表 67:2020 年から 2035 年までの中東およびアフリカ市場規模(台数)、エンドユーザー別

表 68:2020 年から 2035 年までの中東およびアフリカ市場規模(百万米ドル)、エンドユーザー別

表 69:2020 年から 2035 年までの中東およびアフリカ市場規模(台数)、国別

表 70:2020 年から 2035 年までの中東およびアフリカの市場規模(金額、百万米ドル)、国別

表 71:2020 年から 2035 年までのオセアニアの市場規模(台数)、モダリティ別

表 72:2020 年から 2035 年までのオセアニア市場規模(金額別、モダリティ別

表 73:2020 年から 2035 年までのオセアニア市場規模(数量別、製品別

表 74:2020 年から 2035 年までのオセアニア市場規模(金額別、製品別

表 75:2020 年から 2035 年までのオセアニア市場規模(台数)、用途別

表 76:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)、用途別

表 77:2020 年から 2035 年までのオセアニア市場規模(台数)、エンドユーザー別

表 78:2020 年から 2035 年までのオセアニア市場規模(金額別、エンドユーザー別

表 79:2020 年から 2035 年までのオセアニア市場規模(数量別、国別

表 80:2020 年から 2035 年までのオセアニア市場規模(金額別、国別

図表

図 01:2020 年から 2035 年までの世界市場規模(台数)、金額(千米ドル)、および前年比成長率

図02:グローバル絶対USD歴史的市場(2020年から2024年)と絶対USD機会(2025年から2035年)、USD百万

図03:グローバル絶対歴史的数量市場(2020年から2024年)と絶対数量機会 (2025 年から 2035 年)、単位

図 04:2020 年から 2035 年までの世界市場価値の前年比成長率および予測

図 05:2025 年から 2035 年までの世界市場における増分 USD 機会(千米ドル

図 06:2025 年から 2035 年までのモダリティ別世界市場シェア

図07:2025年から2035年までのモダリティ別グローバル市場の前年比成長率予測

図08:2025年から2035年までのモダリティ別グローバル市場の魅力度指数

図09:2025年から2035年までの製品別グローバル市場シェア

図10:製品別グローバル市場の前年比成長率予測(2025年から2035年)

図11:製品別グローバル市場の魅力度指数(2025年から2035年)

図12:用途別グローバル市場シェア(2025年から2035年)

図13:2025年から2035年までの世界市場の前年比成長率予測(用途別)

図14:2025年から2035年までの世界市場の魅力度指数(用途別)

図15:2025年から2035年までの世界市場シェア(最終ユーザー別)

図16:2025年から2035年までのエンドユーザー別グローバル市場の前年比成長率予測

図17:2025年から2035年までのエンドユーザー別グローバル市場の魅力度指数

図18:2025年から2035年までの地域別グローバル市場シェア

図19:地域別グローバル市場の前年比成長率予測(2025年から2035年)

図20:地域別グローバル市場の魅力度指数(2025年から2035年)

図 21:2020 年から 2035 年までの北米市場規模(千米ドル)、数量(台)の予測および分析

図 22:市場の前年比成長率比較:北米対北米諸国対北米平均

図 23:2025 年から 2035 年までの北米市場シェア(モダリティ別

図 24:2025 年から 2035 年までの北米市場の前年比成長予測(モダリティ別

図 25:2025 年から 2035 年までの北米市場魅力指数(モダリティ別

図 26:2025 年から 2035 年までの北米市場シェア(製品別

図 27:2025 年から 2035 年までの北米市場の前年比成長予測(製品別

図 28:2025 年から 2035 年までの北米市場の魅力度指数(製品別

図 29:2025 年から 2035 年までの北米市場シェア(用途別

図 30:2025 年から 2035 年までの北米市場の前年比成長予測(用途別

図 31:2025 年から 2035 年までの北米市場の魅力度指数(用途別

図 32:2025 年から 2035 年までの北米市場シェア(エンドユーザー別

図 33:2025 年から 2035 年までの北米市場の前年比成長予測(エンドユーザー別

図 34:2025 年から 2035 年までの北米市場の魅力度指数(エンドユーザー別

図 35:2025 年から 2035 年までの北米市場シェア(国別

図 36:2025 年から 2035 年までの北米市場の前年比成長予測(国別

図 37:2025 年から 2035 年までの北米市場の魅力度指数(国別

図 38:ヨーロッパ市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 39:市場の前年比成長率比較:ヨーロッパ対ヨーロッパ諸国対ヨーロッパ平均

図 40:ヨーロッパ市場シェア、モダリティ別、2025 年から 2035 年

図 41:2025 年から 2035 年までのヨーロッパ市場のモード別前年比成長予測

図 42:2025 年から 2035 年までのヨーロッパの市場魅力指数(モード別

図 43:2025 年から 2035 年までの製品別ヨーロッパ市場シェア

図 44:2025 年から 2035 年までの製品別ヨーロッパ市場の前年比成長予測

図 45:2025 年から 2035 年までのヨーロッパ市場の魅力指数(製品別

図 46:2025 年から 2035 年までのヨーロッパ市場シェア(用途別

図 47:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(用途別

図 48:2025 年から 2035 年までのアプリケーション別ヨーロッパ市場魅力度指数

図 49:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場シェア

図 50:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場前年比成長予測

図 51:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場魅力指数

図 52:2025 年から 2035 年までの国別ヨーロッパ市場シェア

図 53:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(国別

図 54:2025 年から 2035 年までのヨーロッパ市場の魅力度指数(国別

図 55:2020 年から 2035 年までの東アジア市場の市場価値(千米ドル)、数量(台)の予測と分析

図56:市場の前年比成長率比較:東アジア対東アジア諸国対東アジア平均

図57:東アジア市場シェア、モダリティ別、2025年から2035年

図58:東アジア市場の前年比成長率予測、モダリティ別、2025年から2035年

図59:東アジア市場魅力指数、モダリティ別、2025年から2035年

図60:東アジア市場シェア、製品別、2025年から2035年

図61:東アジア市場の前年比成長率予測、製品別、2025年から2035年

図62:東アジア市場魅力指数、製品別(2025年から2035年)

図63:東アジア市場シェア、用途別(2025年から2035年)

図64:東アジア市場の前年比成長率予測、用途別(2025年から2035年)

図65:東アジア市場魅力指数、用途別、2025年から2035年

図66:東アジア市場シェア、最終ユーザー別、2025年から2035年

図67:東アジア市場の前年比成長率予測、最終用途別(2025年から2035年)

図68:東アジア市場の魅力を示す指数、最終用途別(2025年から2035年)

図69:東アジア市場シェア、国別(2025年から2035年)

図 70:東アジア市場、2025 年から 2035 年までの国別前年比成長予測

図 71:東アジア市場、2025 年から 2035 年までの国別魅力度指数

図 72:南アジア市場、2020 年から 2035 年までの市場規模(千米ドル)、数量予測および分析

図73:市場の前年比成長率比較:南アジア対南アジア諸国対南アジア平均

図74:南アジア市場シェア、モダリティ別、2025年から2035年

図75:南アジア市場の前年比成長率予測、モダリティ別、2025年から2035年

図76:南アジア市場魅力指数、モダリティ別、2025年から2035年

図77:南アジア市場シェア、製品別、2025年から2035年

図78:南アジア市場前年比成長率予測、製品別、2025年から2035年

図79:南アジア市場魅力指数、製品別(2025年から2035年)

図80:南アジア市場シェア、用途別(2025年から2035年)

図81:南アジア市場の前年比成長率予測、用途別(2025年から2035年)

図82:南アジア市場魅力指数、用途別(2025年から2035年)

図83:南アジア市場シェア、最終ユーザー別(2025年から2035年)

図84:南アジア市場の前年比成長率予測、最終ユーザー別(2025年から2035年)

図85:南アジア市場魅力指数、最終用途別(2025年から2035年)

図86:南アジア市場シェア、国別(2025年から2035年)

図87:南アジア市場の前年比成長率予測、国別(2025年から2035年)

図 88:南アジア市場の魅力指数、国別、2025 年から 2035 年

図 89:ラテンアメリカ市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 90:市場の前年比成長率比較:ラテンアメリカ対ラテンアメリカ諸国対ラテンアメリカ平均

図 91:2025 年から 2035 年までのモダリティ別ラテンアメリカ市場シェア

図 92:2025 年から 2035 年までのモダリティ別ラテンアメリカ市場の前年比成長予測

図 93:2025 年から 2035 年までのモダリティ別ラテンアメリカ市場魅力指数

図 94:2025 年から 2035 年までのラテンアメリカ市場シェア(製品別

図 95:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(製品別

図 96:2025 年から 2035 年までの製品別ラテンアメリカ市場魅力指数

図 97:2025 年から 2035 年までの用途別ラテンアメリカ市場シェア

図 98:2025 年から 2035 年までの用途別ラテンアメリカ市場の前年比成長予測

図 99:2025 年から 2035 年までのラテンアメリカ市場の魅力指数、用途別

図 100:2025 年から 2035 年までのラテンアメリカ市場シェア、最終ユーザー別

図 101:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測、最終ユーザー別

図 102:2025 年から 2035 年までのラテンアメリカ市場の魅力指数、エンドユーザー別

図 103:2025 年から 2035 年までのラテンアメリカ市場シェア、国別

図 104:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測、国別

図 105:2025 年から 2035 年までのラテンアメリカ市場の魅力指数(国別

図 106:2020 年から 2035 年までの MEA 市場規模(千米ドル)、数量(台)の予測と分析

図 107:市場の前年比成長率比較:MEA 対 MEA 諸国 対 MEA 平均

図108:MEA市場シェア、モダリティ別、2025年から2035年

図109:MEA市場の前年比成長率予測、モダリティ別、2025年から2035年

図110:MEA市場魅力指数、モダリティ別、2025年から2035年

図111:MEA市場シェア、製品別(2025年から2035年)

図112:MEA市場の前年比成長率予測、製品別(2025年から2035年)

図113:MEA市場の魅力度指数、製品別(2025年から2035年)

図114:MEA市場シェア、用途別(2025年から2035年)

図115:MEA市場の前年比成長率予測、用途別(2025年から2035年)

図116:MEA市場の魅力度指数、用途別(2025年から2035年)

図117:MEA市場シェア、エンドユーザー別(2025年から2035年)

図118:MEA市場の前年比成長率予測、エンドユーザー別(2025年から2035年)

図119:MEA市場の魅力度指数、エンドユーザー別(2025年から2035年)

図120:MEA市場シェア(国別)、2025年から2035年

図121:MEA市場の前年比成長率予測(国別)、2025年から2035年

図122:MEA市場の魅力度指数(国別)、2025年から2035年

図 123:オセアニア市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 124:市場の前年比成長率比較:オセアニア対オセアニア諸国対オセアニア平均

図 125:オセアニア市場シェア、モダリティ別、2025 年から 2035 年

図126:オセアニア市場の前年比成長率予測、モダリティ別、2025年から2035年

図127:オセアニア市場の魅力を示す指数、モダリティ別、2025年から2035年

図128:オセアニア市場シェア、製品別、2025年から2035年

図129:オセアニア市場の前年比成長率予測(製品別、2025年から2035年)

図130:オセアニア市場の魅力を示す指数(製品別、2025年から2035年)

図131:オセアニア市場のシェア(用途別、2025年から2035年)

図132:オセアニア市場の前年比成長率予測、用途別(2025年から2035年)

図133:オセアニア市場の魅力を示す指数、用途別(2025年から2035年)

図134:オセアニア市場のシェア、最終ユーザー別(2025年から2035年)

図135:オセアニア市場の前年比成長率予測(用途別、2025年から2035年)

図136:オセアニア市場の魅力を示す指数(用途別、2025年から2035年)

図137:オセアニア市場のシェア(国別、2025年から2035年)

図138:オセアニア市場の前年比成長率予測(国別、2025年から2035年)

図139:オセアニア市場の魅力を示す指数(国別、2025年から2035年)

図140:米国市場シェア(モダリティ別、2025年)

図 141:2025 年の米国市場シェア(製品別

図 142:2025 年から 2035 年までの米国市場規模(百万米ドル)および予測

図 143:2025 年の米国市場シェア(エンドユーザー別

図 144:2025 年のカナダ市場シェア(モダリティ別

図 145:2025 年の製品別カナダ市場シェア

図 146:2025 年から 2035 年までのカナダ市場規模(百万米ドル)および予測

図 147:2025 年のエンドユーザー別カナダ市場シェア

図 148:2025 年のモダリティ別ドイツ市場シェア

図 149:2025 年のドイツ市場シェア(製品別

図 150:2025 年から 2035 年までのドイツ市場規模(百万米ドル)および予測

図 151:2025 年のドイツ市場シェア(エンドユーザー別

図 152:2025 年の英国市場シェア(モダリティ別

図 153:2025 年の製品別英国市場シェア

図 154:2025 年から 2035 年までの英国市場規模(百万米ドル)および予測

図 155:2025 年のエンドユーザー別英国市場シェア

図 156:2025 年のモダリティ別フランス市場シェア

図 157:2025 年の製品別フランス市場シェア

図 158:2025 年から 2035 年までのフランス市場規模(百万米ドル)および予測

図 159:2025 年のエンドユーザー別フランス市場シェア

図 160:2025 年のモダリティ別ロシア市場シェア

図 161:2025 年のロシアの製品別市場シェア

図 162:2025 年から 2035 年までのロシアの市場価値(百万米ドル)および予測

図 163:2025 年のロシアのエンドユーザー別市場シェア

図 164:2025 年のスペインのモダリティ別市場シェア

図 165:2025 年のスペインの製品別市場シェア

図 166:2025 年から 2035 年までのスペインの市場価値(百万米ドル)および予測

図 167:2025 年のスペインのエンドユーザー別市場シェア

図 168:2025 年のイタリアのモダリティ別市場シェア

図 169:2025 年の製品別イタリア市場シェア

図 170:2025 年から 2035 年までのイタリア市場規模(百万米ドル)および予測

図 171:2025 年のエンドユーザー別イタリア市場シェア

図 172:2025 年のモダリティ別中国市場シェア

図 173:2025 年の中国市場シェア(製品別

図 174:2025 年から 2035 年までの中国市場規模(百万米ドル)および予測

図 175:2025 年の中国市場シェア(エンドユーザー別

図 176:2025 年の日本市場シェア(モダリティ別

図 177:2025 年の製品別日本市場シェア

図 178:2025 年から 2035 年までの日本市場規模(百万米ドル)および予測

図 179:2025 年のエンドユーザー別日本市場シェア

図 180:2025 年のモダリティ別韓国市場シェア

図 181:2025 年の韓国市場シェア(製品別

図 182:2025 年から 2035 年までの韓国市場規模(百万米ドル)および予測

図 183:2025 年の韓国市場シェア(エンドユーザー別

図 184:2025 年のインドのモダリティ別市場シェア

図 185:2025 年のインドの製品別市場シェア

図 186:2025 年から 2035 年までのインドの市場価値(百万米ドル)および予測

図 187:2025 年のインドのエンドユーザー別市場シェア

図 188:2025 年のシンガポール市場シェア(モダリティ別

図 189:2025 年のシンガポール市場シェア(製品別

図 190:シンガポールの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 191:2025 年のシンガポール市場シェア(エンドユーザー別

図 192:2025 年のインドネシアのモダリティ別市場シェア

図 193:2025 年のインドネシアの製品別市場シェア

図 194:インドネシアの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 195:2025 年のインドネシアのエンドユーザー別市場シェア

図 196:2025 年のタイのモダリティ別市場シェア

図 197:2025 年のタイの製品別市場シェア

図 198:タイの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 199:2025 年のタイのエンドユーザー別市場シェア

図 200:2025 年のブラジル市場におけるモダリティ別市場シェア

図 201:2025 年のブラジル市場における製品別市場シェア

図 202:2025 年から 2035 年までのブラジル市場規模(百万米ドル)および予測

図 203:2025 年のブラジル市場におけるエンドユーザー別市場シェア

図 204:2025 年のモダリティ別メキシコ市場シェア

図 205:2025 年の製品別メキシコ市場シェア

図 206:メキシコ市場価値 (百万ドル)および2025年から2035年までの予測

図207:メキシコ市場シェア(最終ユーザー別)、2025年

図208:トルコ市場シェア(モダリティ別)、2025年

図209:トルコ市場シェア(製品別)、2025年

図 210:トルコ市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 211:2025 年のトルコ市場シェア(最終ユーザー別

図 212:2025 年の GCC 諸国市場シェア(モダリティ別

図 213:2025 年の GCC 諸国市場シェア(製品別

図 214:GCC 諸国市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 215:GCC 諸国市場シェア(最終ユーザー別)、2025 年

図 216:南アフリカ市場シェア(モダリティ別)、2025 年

図 217:南アフリカ市場シェア(製品別)、2025 年

図 218:南アフリカの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 219:南アフリカのエンドユーザー別市場シェア、2025 年

図 220:オーストラリアのモダリティ別市場シェア、2025 年

図 221:2025 年のオーストラリアの製品別市場シェア

図 222:2025 年から 2035 年までのオーストラリアの市場価値(百万米ドル)および予測

図 223:2025 年のオーストラリアのエンドユーザー別市場シェア

図 224:2025 年のニュージーランド市場におけるモダリティ別市場シェア

図 225:2025 年のニュージーランド市場における製品別市場シェア

図 226:ニュージーランド市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 227:2025 年のニュージーランド市場におけるエンドユーザー別市場シェア

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/