次世代の組織バイオマーカー検出技術の発展は、市場成長を促進しています。次世代シーケンシング(NGS)などの高スループットスクリーニング技術の開発は、がん組織における遺伝子変異や遺伝子発現プロファイルの分析能力を大幅に向上させています。例えば、2024年11月、イルミナ社は米国食品医薬品局(FDA)から、体外診断用(IVD)製品「TruSight Oncology Comprehensiveテスト」の承認を取得しました。これは精密がん医療における重要な進展を意味します。この検査は、固形腫瘍サンプルから500を超える遺伝子を分析し、標的療法の決定を支援するバイオマーカーを特定します。さらに、液体生検、高スループットスクリーニング技術、エピジェネティックプロファイリング、マイクロRNAベースのバイオセンサーは、次世代の組織バイオマーカー検出に実践的に活用されています。これらの技術的進歩は、組織バイオマーカーの発見の風景を変革し、より正確な診断、個人に合わせた治療戦略、患者アウトカムの向上をもたらしています。AIと機械学習アルゴリズムはデジタル病理学に組み込まれ、組織画像の分析を自動化しています。これにより、新たな形態学的バイオマーカーの発見が促進され、診断効率が向上します。

個人化医療の需要拡大は、市場成長のもう一つの主要因です。これらの個人化医療は、次世代の組織バイオマーカーを活用して、患者個々の治療を最適化しています。これらのバイオマーカーは、革新的な組織分析技術により検出可能で、腫瘍の特性を理解し、治療決定を支援します。2024年8月、次世代AI技術企業であるPaigeは、505以上の遺伝子評価と1,228の分子バイオマーカー検出が可能な高度なAI駆動型バイオマーカーモジュール「OmniScreen」を発表しました。PaigeのOmniScreenは、がん生物学の詳細な洞察と潜在的な治療選択肢を提供し、患者アウトカムの向上に貢献する、パーソナライズド医療における重要な進歩を表しています。さらに、2024年11月、AI 駆動の精密医療企業である Tempus AI, Inc. は、Immune Profile Score (IPS) アルゴリズム検査の臨床導入を発表しました。このマルチモーダルバイオマーカーは、ステージ IV および転移性全固形腫瘍の成人患者における予後指標として機能します。このように、次世代の組織バイオマーカー分析を臨床現場に取り入れることは、個別化医療に向けた大きなストライドであり、より正確な診断と個別化された治療計画の可能性をもたらします。

組織診断における次世代組織バイオマーカーの市場機会

疾患診断における次世代組織バイオマーカーの市場は、精密医療、デジタル病理、バイオマーカー発見技術の進歩により、大きな成長を遂げています。これらの開発により、疾患の早期発見、個別化治療戦略、および患者の全体的な治療成績が向上しています。

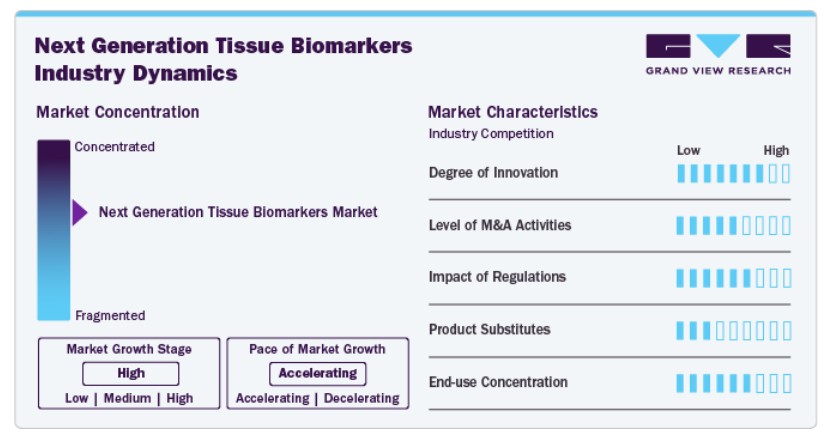

市場集中と特徴

次世代の組織バイオマーカー業界は、診断の精度向上、個別化治療の実現、および患者の治療成績の改善により、高度なイノベーションが特徴です。2025年4月、ViewsMLとDartmouth Healthは、AI駆動型バーチャルバイオマーカーと診断技術の進展を目的とした提携を発表しました。この提携は、ViewsMLのバーチャル免疫組織化学(IHC)染色プラットフォームを活用し、伝統的な物理的抗体や免疫染色手法への依存を軽減するバーチャルバイオマーカーの開発に焦点を当てています。

次世代組織バイオマーカー産業は、過去数年間で技術革新、市場動向、医療業界内の戦略的変化の影響を受けて、顕著な変動を経験してきました。2025年1月の記事によると、Quanterix CorporationはAkoya Biosciencesを株式交換方式で買収し、血液と組織由来のタンパク質バイオマーカーの超高感度検出を可能にする初の統合ソリューションの創出を目指しています。この合併により、統合された企業はバイオマーカー検出分野のリーダーとしての地位を確立し、血液と組織の両方の分析をカバーする統合ソリューションを提供します。

規制は次世代組織バイオマーカー業界の形成に重要な役割を果たし、製品承認、市場採用、イノベーションに影響を与えます。FDA(米国)、CEマーク(欧州)、CFDA(中国)などの規制当局は、診断精度、患者安全、データセキュリティを確保するため、厳格なガイドラインを施行しています。

次世代組織バイオマーカーは、疾患の診断とモニタリングを大幅に進化させています。プロテオミクス、循環自由DNA分析、および液体生検など、複数の代替診断手法が補完的または代替的な選択肢を提供しています。これらの代替手法は、疾患の診断とモニタリングに多様なアプローチを提供し、それぞれ独自の利点と制限を有しています。手法の選択は、特定の臨床的背景、対象疾患、および取得したい情報に依存します。

次世代組織バイオマーカー業界は、病院や参考検査室、製薬・バイオテクノロジー企業、学術研究機関、契約研究機関からの需要に牽引され、高いエンドユーザー集中度を示しています。大規模な医療ネットワークと学術医療センターは、高スループットスキャンとAIを活用した診断を必要とするため、採用の大きな割合を占めています。参考検査室と契約研究機関(CRO)も、臨床試験におけるデジタル病理学の活用を通じて市場成長に貢献しています。小規模な病理検査室での採用は増加傾向にありますが、市場は依然として診断件数と技術予算が豊富な大規模機関に集中しています。

次世代組織バイオマーカーの新たな技術と採用動向

組織診断分野における次世代組織バイオマーカー産業は、AI、全スライド画像化(WSI)、テレパトロジー、自動化などの技術革新により、急速な変革を遂げています。これらのイノベーションは診断精度、ワークフロー効率、アクセス性を向上させ、病院、研究機関、診断ラボラトリーでの採用拡大を促進しています。

次世代組織バイオマーカーの新技術と採用動向

高度なゲノムプロファイリング: 次世代組織バイオマーカーの分野では、プレシジョンメディシン、ゲノミクス、診断分野で著しい進展がみられています:-

- 次世代シーケンシング(NGS):-これらのプラットフォームは、腫瘍や他の組織におけるゲノム変異、遺伝子発現パターン、エピジェネティックな変化に関する包括的な洞察を提供します。

例: Foundation MedicineのFoundationOne。

- 単一細胞RNAシーケンス(scRNA-seq):-この技術は、組織サンプル内の個々の細胞をプロファイリングし、細胞特異的な分子シグネチャの詳細な洞察を提供します。

例:-10x Genomicsは単一細胞RNAシーケンス用のプラットフォームを提供しています

- 空間トランスクリプトミクス:-空間トランスクリプトミクスは、組織サンプル内の特定の領域で遺伝子がどのように調節されているかに関する詳細な情報を提供します。組織の異質性に関する新たな洞察の層を提供します

例:10x Genomicsの空間トランスクリプトミクスは、遺伝子発現パターンを組織切片にマッピングする技術です。

- 液体生検:これは、血液、尿、または他の体液から組織特異的なバイオマーカーを検出する非侵襲的な新興技術です。がん関連変異の検出、疾患の進行監視、治療反応の予測に特に有用です。

例:Guardant HealthのGuardant360は、血液中の腫瘍DNAに存在する遺伝的変異を検出する液体生検検査です。

- 人工知能と機械学習(AI/ML):組織バイオマーカーデータの大量処理により、AIは臨床的に重要なバイオマーカーの特定を加速し、個人に合わせた治療アプローチの策定を支援します。

- 例:PathAIは、AIを活用して病理医が組織切片を解釈するのを支援する企業です。

採用動向:

- パーソナライズド医療における高い採用率。

- 臨床診断への需要の増加。

- 市場成長と投資の拡大

製品インサイト

2024年に最も大きな売上シェア(55.97%)を占めたのは試薬とアッセイでした。このセグメントは、バイオ医薬品研究における広範な応用可能性から、急速な拡大が予想されています。これらのキットは、細胞周期の進行、移動、浸潤など、多様な細胞行動の研究に不可欠です。さらに、細胞の生存率や刺激への反応を評価するために使用される主要な細胞成分の測定にも重要な役割を果たしています。がんや組織関連疾患の増加は、より迅速で正確な診断ソリューションの需要を加速させ、試薬とアッセイの広範な採用を促進しています。主要な要因は、早期疾患検出と診断の需要増加です。これにより、正確で信頼性が高く、迅速な診断ソリューションの需要が高まり、市場成長に寄与しています。次世代シーケンシング(NGS)、CRISPR、デジタルPCRなどの技術革新は、試薬とアッセイの機能と応用範囲を拡大しています。

例えば、2024年9月、QIAGENはがん、遺伝性疾患、感染症のモニタリングにおける研究を推進するため、QIAcuityデジタルPCR(dPCR)プラットフォーム向けに100種類の新たなアッセイを導入し、重要なマイルストーンを達成しました。QIAcuityは、遺伝的標的の正確で感度の高い検出を要する多様な応用分野において不可欠なツールとして浮上しており、新たなマルチプレックスアッセイの進展を後押ししています。新たに導入されたアッセイには、dPCR LNA(ロックドヌクレオチド酸)変異アッセイ、dPCR CNV(コピー数変異)プローブアッセイ、およびdPCR微生物DNA検出アッセイが含まれます。このデバイスは、非侵襲的な液体生検手法を通じて感染症の診断やがん進行の追跡、治療反応の評価などに応用可能です。

タイプ別

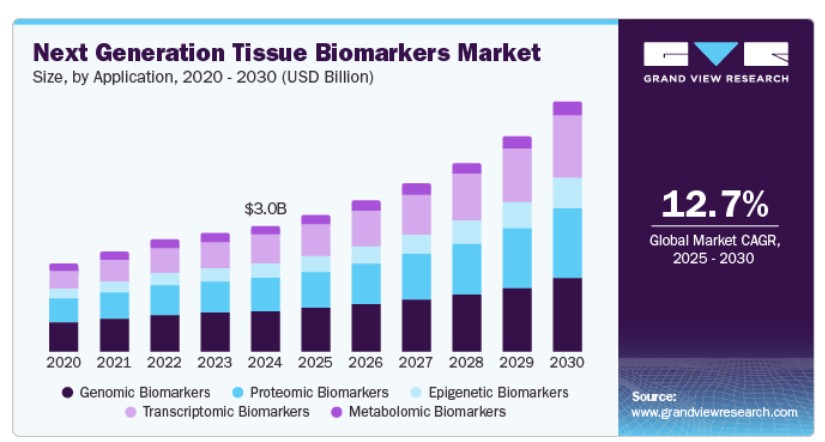

ゲノムバイオマーカーセグメントは、革新的な治療法の需要の高まり、早期疾患検出のための競争の激化、および多額の研究開発投資により、2024年には32.18%の収益シェアを獲得し、市場を支配しました。例えば、2024年6月、BioAIとGenomic Testing Cooperativeは、臨床研究および診断用途向けのAI駆動型デジタル病理ソリューションを提供するための戦略的提携を発表しました。この提携の目標には、ゲノムバイオマーカー、スクリーニングアルゴリズム、およびアッセイの開発が含まれ、臨床環境での導入が計画されています。さらに、2024年8月、DNAシーケンシングおよびアレイベース技術の世界的企業であるイルミナ社は、同社のTruSight Oncology (TSO) Comprehensiveテストが、米国食品医薬品局(FDA)から体外診断(IVD)ツールとして承認を受けたことを発表しました。規制支援、患者意識、およびバイオインフォマティクスの進展は、ゲノムバイオマーカーの臨床および研究分野での活用を加速する上で重要な役割を果たしています。

メタボロミクスバイオマーカーは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。メタボロミクスバイオマーカーとは、疾患状態の特定、疾患リスクの予測、治療への反応のモニタリングに活用できる、体内の特定の代謝変化や物質を指します。前立腺がんに関連する代謝変化の理解に対する関心の高まりが、このセグメントの成長を後押ししています。例えば、2025年2月、Metabolon, Inc.は、新たにリリースした統合バイオインフォマティクスプラットフォーム内に、マルチオミクスバイオマーカー発見機能の新たな機能を発表しました。これらの機能には、マルチオミクス予測モデリング、潜在因子分析、Reactomeなどの公開ツールを活用したマルチオミクス経路分析、マルチオミクスデータセット向けの高度なデータ可視化機能が含まれます。代謝バイオマーカーは、尿、血清、血漿などの生体液中の小分子プロファイルを分析することで、疾患メカニズムの洞察を提供します。これらのマーカーは早期検出を支援し、進行性がんから非進行性がんを区別する可能性を秘めています。NMR分光法や質量分析法などの分析技術の発展により、代謝変化の検出と定量化が向上しています。精密がん医療への投資拡大と、研究および臨床試験におけるメタボロミクスの活用増加が、このセグメントの拡大をさらに加速しています。

技術動向

次世代シーケンシングセグメントは、2024年に28.97%の最大の売上高シェアを占め、市場を支配しました。次世代シーケンシング(NGS)は、ゲノム発見を支援する大規模なDNAシーケンシング手法を指します。 2025年2月、ロシュは画期的なシーケンス・バイ・エクスパンド(SBX)技術を開発し、次世代シーケンス内に新たなカテゴリーを確立しました。SBX化学と高度なセンサーモジュールを組み合わせることで、この技術は超高速・高スループットシーケンスを実現し、多様な応用分野に適した汎用性と拡張性を備えています。この革新は次世代シーケンスに新たなカテゴリーを確立し、既存技術に比べて大幅な改善をもたらします。さらに、2023年5月、ファイザーとサーモフィッシャーサイエンティフィック社は、ラテンアメリカ、アフリカ、中東、アジアの30カ国以上で、肺がんおよび乳がん患者に対する次世代シーケンス(NGS)ベースの検査の地域アクセス拡大を目的とした協業を発表しました。これらの地域では、これまで高度なゲノム検査が不足または利用困難でした。

空間ゲノミクス生物学セグメントは、2025年から2030年にかけて15.97%の年平均成長率(CAGR)で成長すると予測されています。ゲノム編集ツールの進歩、特にCRISPR/Cas9システムは、空間ゲノミクス生物学の採用を促進し、市場成長を後押ししています。例えば、2025年2月、ブルカー・コーポレーションは空間生物学における主要なイノベーションを発表しました。これには、全トランスクリプトームパネル(WTX)、直接3Dゲノム可視化プラットフォーム「PaintScape」、CellScape PowerOMXソフトウェアエンジン、およびGeoMxタンパク質パネルが含まれます。PaintScapeは研究者に3次元ゲノムの深い洞察を提供し、ゲノムの構造的変異が遺伝子発現に与える影響や疾患メカニズムへの貢献を解明するのを可能にします。さらに、2024年1月、Bio-Techne Corporationは、同社の空間生物学ブランドであるAdvanced Cell Diagnostics(ACD)が、プロテアーゼフリーの次世代型RNA Scope空間マルチオミクスワークフローを導入し、新たな基準を確立したと発表しました。この新規開発されたワークフローは、手動および自動化されたアッセイの両方に対応しています。同一の組織切片上でRNAとタンパク質バイオマーカーの同時イメージングを可能にすることで、疾患病理学と治療反応に関する前例のない単一細胞レベルの洞察を提供します。さらに、空間遺伝学解析の潜在的な価値は、医療分野における新製品開発への投資を促進し、市場成長の機会をさらに拡大しています。

アプリケーションインサイト

2024年に市場最大の売上高シェア60.18%を占めた腫瘍学セグメントが市場を支配しています。精密医療の需要拡大がセグメントの成長と標的がん治療を牽引しています。次世代組織バイオマーカーは、がん亜型の同定、治療反応の予測、治療効果のモニタリングに不可欠です。2024年4月、Takara Bio Inc.の完全子会社であるTakara Bio USA, Inc.は、自動化・高スループットNGSソリューション「Shasta Single-Cell System」の発売を発表しました。Takara Bio USAは既に早期アクセスユーザー向けに機器とNGSキットを提供しています。この包括的なシステムは、現在の技術では不可能だったはるかに多くの細胞からゲノムおよびトランスクリプトームデータを抽出可能にし、研究チームの時間とコストを削減します。がんの有病率の増加と免疫腫瘍学の進展により、革新的な次世代組織バイオマーカーの需要が高まっています。

コンパニオン診断は、予測期間中に最も高い年平均成長率(CAGR)15.49%で成長すると予想されています。コンパニオン診断セグメントは、がん、自己免疫疾患、神経疾患など多様な疾患を対象とした新規アッセイの開発により、製品拡大が著しい状況です。企業は、複数のバイオマーカーを同時に検査可能なマルチプレックス診断に注力しています。医療投資の増加、規制枠組みの改善、プレシジョンメディシンへの認識の高まりが拡大を後押ししています。例えば、2025年1月、Foundation Medicine, Inc.は、米国食品医薬品局(FDA)がDay One BiopharmaceuticalsのOJEMDA(6ヶ月以上の患者を対象とした治療薬)のコンパニオン診断としてFoundationOneCDxを承認したと発表しました。FoundationOne CDxは、OJEMDA用の最初の이자唯一のコンパニオン診断です。FDA承認の検査は、患者の腫瘍から採取した組織サンプルを用いて、300を超えるがん関連遺伝子を分析します。バイオマーカーの発見と標的療法の進展は、このセグメントの拡大をさらに促進し、医療提供者が患者の個々のプロファイルに合わせた治療を可能にすることで、治療成果の向上と副作用の軽減に貢献しています。

最終用途に関する洞察

病院および参照ラボセグメントは、2024年に41.18% の最大の市場シェアを占め、最終用途セグメントを支配しました。病院および参照ラボは、効率、精度、およびアクセス性を高めるため、次世代の組織バイオマーカーを急速に採用しています。がんやその他の組織関連疾患のグローバルな負担の増加に伴い、病院は、増加する症例数を管理するために、より高速で高スループットのソリューションを必要としています。2021年3月、リファレンスラボのHackensack Meridian Healthとカリフォルニア州のGenomic Testing Cooperative (GTC) は、画期的なゲノムプロファイリングラボ「Anthology Diagnostics」を設立するために提携しました。このラボは、がん患者、腫瘍専門医、病院に対して、より個別化された、正確でリアルタイムの洞察を提供することを目的としています。このリファレンスラボは、DNA および RNA の次世代シーケンスデータを提供し、臨床医の治療方針の決定を支援するとともに、血液がんや固形がんの理解と治療の向上につながる革新的なバイオマーカーの発見を研究者たちでサポートします。例えば、2023年5月、NHS Borders は、漠然とした症状や非特異的な症状を示す患者の早期発見における大きな前進となる、Rapid Cancer Diagnostic Service (RCDS) を開始しました。この取り組みは、病院が患者アウトカムの向上を目指して最先端のコンパニオン診断ソリューションを統合する取り組みが拡大していることを示しています。病院検査室の進化は、変化する患者ニーズに対応するため不可欠であり、医療施設はサービス範囲の拡大を迫られています。さらに、病院は高度な診断プラットフォームへの投資を強化し、製薬企業との連携を深化させることで、個人に合わせたがんケアの能力を強化しています。

契約研究機関(CRO)は、予測期間中に年平均成長率(CAGR)15.19%で成長すると予測されています。これらの機関は、精密なバイオマーカーの同定を要する標的療法の研究開発に重点を置いています。製薬、バイオテクノロジー、医療機器業界にアウトソーシング研究サービスを提供するこれらの機関は、臨床試験とトランスレーショナル研究に先進的なバイオマーカー技術を統合する最前線にあります。

地域別動向

北米は2024年に46.14%の売上高シェアを占め、次世代組織バイオマーカー業界を世界的にリードしています。この大きなシェアは、高度な医療インフラ、大規模な医療費支出、新規世代の組織バイオマーカーの承認を迅速化する堅固な規制枠組みに主に起因しています。医療研究開発における技術革新も市場拡大に寄与しています。これらのイノベーションは診断プロセスの品質と速度を向上させ、次世代組織バイオマーカーを医療提供者にとってより魅力的な選択肢としています。地域内の主要な研究機関とバイオテクノロジー企業は、最先端の診断方法の開発を通じてイノベーションを推進しています。さらに、がんを含む慢性疾患の増加は、高度な技術の導入を必要とし、次世代組織バイオマーカーの需要をさらに後押ししています。2025年1月、超感度バイオマーカー検出分野の企業であるクアンテリックス・コーポレーションと、空間生物学の専門知識を有するアコヤ・バイオサイエンスは、クアンテリックスがアコヤを買収する最終合意を発表しました。この合併により、血液と組織由来のタンパク質バイオマーカーの超感度検出を統合した初のソリューションが誕生し、症状が現れる前に非侵襲的な方法で早期疾患検出が可能になります。

米国次世代組織バイオマーカー市場動向

米国における次世代組織バイオマーカー産業は、慢性疾患(がんを含む)の高有病率と高度な診断ソリューションの急速な採用を背景に、大幅な市場拡大が見込まれています。技術革新の進展、新規検査のFDA承認の頻度増加、バイオテクノロジー企業間の競争激化が、同国の市場成長をさらに後押ししています。

欧州次世代組織バイオマーカー市場動向

欧州の次世代組織バイオマーカー産業は、ドイツ、スペイン、イギリス、フランス、イタリアなどの先進国を背景に、グローバルなコンパニオン診断市場で顕著なシェアを占めています。2023年11月、Eurobio Scientific CompanyのGenDxは、フランスを拠点とするバイオテクノロジー企業OSE Immunotherapeuticsと提携し、コンパニオン診断(CDx)検査の開発と検証を行うと発表しました。これはGenDxがコンパニオン診断市場への参入を表明した初めての動きであり、同社がユトレヒト・サイエンス・パークに新オフィスを開設したタイミングと一致しています。これらの国々は、強力な医療インフラと堅固な臨床研究能力を背景に、市場成長を後押ししています。イギリスでは、高度な医療システム、戦略的パートナーシップ、革新的な製品の導入が採用を促進しています。一方、フランスの自社内ゲノム検査への注力とドイツの疾患発生率の増加も市場拡大に寄与しています。全体として、これらの要因が欧州の次世代組織バイオマーカー市場における持続的な成長を後押ししています。

イギリス次世代組織バイオマーカー産業は、高度な医療インフラ、戦略的連携、精密医療への強い焦点により、著しい成長を遂げています。革新的な技術への投資増加と強力な規制支援が、個人化療法向けの最先端検査の開発を促進しています。

2024年9月、ゲノムソリューションの先駆者であるBiofidelityは、イギリスにゲノム検査の製造専用新施設を開設しました。この新施設は高品質なゲノム検査の生産に特化し、Biofidelityのゲノム研究と診断の進展へのコミットメントを強化します。病院と参考検査機関との提携は研究活動を促進し、診断精度と治療成果の向上に貢献しています。早期発見とケアに重点を置く英国市場は、コンパニオン診断ソリューションのさらなる統合と継続的な拡大が期待されています。

アジア太平洋地域次世代組織バイオマーカー市場動向

アジア太平洋地域の次世代組織バイオマーカー市場は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。アジア太平洋市場は、医療制度改革、インフラ整備、大規模な患者層を背景に著しい成長を遂げています。がんを含む慢性疾患の負担が重い同地域では、効果的なバイオマーカー検出ソリューションの必要性が強調されています。2023年9月、アギレント・テクノロジーズ・インクは、シンガポール国立がんセンター(NCCS)と、アジアで蔓延するがん種のゲノムランドスケープに焦点を当てたトランスレーショナルがん研究を推進するための研究協力協定(RCA)を締結しました。この合意の一環として、アギレントはアジアの癌コホートに関する詳細な研究を支援するため、Magnis次世代シーケンシング(NGS)準備システムを提供します。アジアでは、日常の臨床ケアから得られる組織サンプルが地域的に限られているため、このシステムは重要な役割を果たします。この協業は、ゲノムDNAから複数の遺伝子と複雑な遺伝的変異の分析を効率化することで、一貫した結果の提供を目指しています。

中国における次世代組織バイオマーカー産業は、慢性疾患の増加と精密医療への注目が高まる中で、著しい成長を遂げています。研究開発への大規模な投資と政府の支援政策が、先進的な診断技術の採用を加速させています。

ラテンアメリカ次世代組織バイオマーカー市場

ラテンアメリカにおける次世代組織バイオマーカー産業は、精密医療の急速な進展と多様な研究開発イニシアチブを背景に、コンパニオン診断分野で魅力的な機会を提供しています。製薬企業、診断企業、サービスプロバイダー間の協業は、最先端の検査技術へのアクセスを改善しています。2024年9月、免疫組織化学(IHC)装置と試薬のメーカーであるBiocare Medicalは、先進的な組織病理学サービスを提供するリーディングカンパニーであるEnsigna Biosystemsと提携し、新たな戦略的協業を発表しました。この提携は、バイオメディカル研究の進展と治療法の開発に不可欠な革新的な空間生物学アプリケーションの拡大と強化を目的としています。グローバルなイノベーターと地域医療提供者とのこのような提携は、ラテンアメリカが次世代組織バイオマーカーの有望な地域としての地位を強化し続けています。

中東・アフリカ 次世代組織バイオマーカー市場動向

中東・アフリカ(MEA)の新世代組織バイオマーカー産業は、医療インフラの改善、慢性疾患の増加、AI-MLの採用拡大により拡大しています。ただし、スクリーニングプログラムの不足により、多くの地域で未開拓の領域が残っています。政府は早期発見の拡大と非侵襲的診断方法の促進に注力しています。

次世代組織バイオマーカー主要企業動向

市場で主要なプレイヤーには、ロシュ・ダイアグノスティックス/ベンタナ・メディカル・システムズ、アギレント・テクノロジーズ/ダコ、サーモフィッシャーサイエンティフィックなどが挙げられます。これらの企業は、激しい競争に対抗するため、新製品発売、合併・買収、提携などの主要な戦略を採用しています。

次世代組織バイオマーカー市場における主要企業:

以下の企業は、次世代組織バイオマーカー市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Roche Diagnostics/Ventana Medical Systems

- Agilent Technologies/Dako

- Leica Biosystems (Danaher Corporation)

- Thermo Fisher Scientific

- Illumina

- Qiagen

- NeoGenomics.

- NanoString Technologies

- Akoya Biosciences

- Bio-Techne / ACD

- Guardant Health

最近の動向

- 2025年2月、ゲノムソリューションプロバイダーのバイオフィデリティは、幅広い応用可能性を有する革新的なターゲットエンリッチメント技術「Enspyre」の発売詳細を発表しました。この画期的な技術は、背景DNAを選択的に除去することで、次世代シーケンシング(NGS)の効率を大幅に向上させます。

- 2025年2月、エピゲノム研究ツールを提供するAlida Biosciences(AlidaBio)は、EpiPlexプラットフォームのフル商業化を正式に発表しました。この画期的なプラットフォームは、短読取シーケンスを通じて複数のRNA修飾を同時に検出・定量化し、遺伝子発現データも提供する初のプラットフォームです。

- 2024年9月、RNAバイオマーカー企業であるGenialisは、異なる組織組織型と変異型においてKRAS阻害剤(KRASi)に対する患者反応と臨床的利益を予測できる初のバイオマーカーアルゴリズム「Genialis krasID」の発売を発表しました。Genialis krasIDは、化合物/作用機序の差別化と選択といった早期前臨床段階から臨床試験までの薬物開発をガイドする支援が可能です。

グローバル次世代組織バイオマーカー市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル次世代組織バイオマーカー市場レポートを、製品、応用分野、技術、タイプ、最終用途、地域に基づいてセグメント化しています。

製品別見通し(売上高、米ドル百万、2018年~2030年)

- 試薬およびアッセイ

- 機器およびプラットフォーム

- ソフトウェアおよびAI

タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- ゲノムバイオマーカー

- プロテオームバイオマーカー

- エピジェネティックバイオマーカー

- トランスクリプトームバイオマーカー

- メタボロームバイオマーカー

技術別見通し(売上高、百万米ドル、2018年~2030年)

- 免疫組織化学

- 次世代シーケンシング(NGS)

- 質量分析(MS)ベースのプロテオミクス

- 空間生物学プラットフォーム

- デジタル病理学とAI分析

- その他

アプリケーション別市場動向(売上高、百万ドル、2018年~2030年)

- 腫瘍学

- コンパニオン診断

- 医薬品開発

- 神経学

- その他

最終用途別市場動向(売上高、百万ドル、2018年~2030年)

- 病院および参考検査機関

- 製薬およびバイオテクノロジー企業

- 学術研究機関

- 契約研究機関(CRO)

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州英国ドイツフランスイタリアスペインスウェーデンデンマークノルウェーアジア太平洋日本中国インドオーストラリア韓国タイラテンアメリカブラジルアルゼンチン中東・アフリカサウジアラビア南アフリカアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 技術

1.2.3. 用途

1.2.4. タイプ

1.2.5. 最終用途

1.2.6. 地域範囲

1.2.7. 推定と予測のタイムライン。

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源の一覧

1.9. 一次情報源の一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. 技術見通し

2.2.3. 応用見通し

2.2.4. タイプ見通し

2.2.5. 最終用途見通し

2.2.6. 地域別見通し

2.3. 競合分析

第3章 次世代組織バイオマーカー市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し.

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. プレシジョンメディシンとコンパニオン診断の台頭

3.2.1.2. 空間生物学とNGSの技術的進歩

3.2.1.3. 疾患領域における臨床的有用性の拡大

3.2.1.4. デジタル病理学とAI駆動型分析の成長

3.2.2. 市場制約要因分析

3.2.2.1. マルチオミクスプラットフォームと試薬の高コスト

3.2.2.2. AI導入におけるデータプライバシーとインフラストラクチャの障壁

3.3. 次世代組織バイオマーカー市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

第4章 次世代組織バイオマーカー市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 次世代組織バイオマーカー市場:製品動向分析

4.3. 次世代組織バイオマーカー市場規模とトレンド分析(製品別、2018年~2030年)(百万ドル)

4.4. 試薬およびアッセイ

4.4.1. 試薬およびアッセイ市場売上高推計と予測、2018年~2030年(百万ドル)

4.5. 機器およびプラットフォーム

4.5.1. 機器およびプラットフォーム市場売上高推計と予測、2018年~2030年(百万ドル)

4.6. ソフトウェアおよびAI

4.6.1. ソフトウェアおよびAI市場売上高推計と予測(2018年~2030年、百万ドル)

第5章 次世代組織バイオマーカー市場:タイプ別推計とトレンド分析

5.1. タイプ別市場シェア(2024年および2030年)

5.2. セグメントダッシュボード

5.3. 次世代組織バイオマーカー市場の種類別見通し

5.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

5.5. ゲノムバイオマーカー

5.5.1. ゲノムバイオマーカー市場規模の推計と予測(2018年から2030年)(百万ドル)

5.6. プロテオミクスバイオマーカー

5.6.1. プロテオミクスバイオマーカー市場推定値と予測(2018年から2030年、USD百万)

5.7. プロテオミクスバイオマーカー

5.7.1. プロテオミクスバイオマーカー市場推定値と予測(2018年から2030年、USD百万)

5.8. エピジェネティックバイオマーカー

5.8.1. エピジェネティックバイオマーカー市場規模と予測(2018年~2030年)(百万米ドル)

5.9. トランスクリプトームバイオマーカー

5.9.1. トランスクリプトームバイオマーカー市場規模と予測(2018年~2030年)(百万米ドル)

5.10. メタボロームバイオマーカー

5.10.1. メタボロミクスバイオマーカー市場規模と予測(2018年から2030年)(百万ドル)

第6章 次世代組織バイオマーカー市場:技術別市場規模とトレンド分析

6.1. 技術別市場シェア(2024年と2030年)

6.2. セグメントダッシュボード

6.3. 次世代組織バイオマーカー市場:技術別展望

6.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下のセグメント別

6.5. 免疫組織化学

6.5.1. 免疫組織化学市場規模と予測(2018年から2030年) (USD百万)

6.6. 次世代シーケンシング(NGS)

6.6.1. 次世代シーケンシング(NGS)市場推定値と予測 2018年から2030年(USD百万)

6.7. 質量分析(MS)ベースのプロテオミクス

6.7.1. 質量分析(MS)ベースのプロテオミクス市場規模と予測(2018年から2030年)(百万ドル)

6.8. 空間生物学プラットフォーム

6.8.1. 空間生物学プラットフォーム市場規模と予測(2018年から2030年)(百万ドル)

6.9. デジタル病理学とAI分析

6.9.1. デジタル病理学とAI分析市場規模と予測(2018年~2030年、百万米ドル)

6.10. その他

6.10.1. その他市場規模と予測(2018年~2030年、百万米ドル)

第7章 次世代組織バイオマーカー市場:アプリケーション別推定値とトレンド分析

7.1. アプリケーション別市場シェア(2024年と2030年)

7.2. セグメントダッシュボード

7.3. 次世代組織バイオマーカー市場:アプリケーション別展望

7.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の項目について

7.5. 腫瘍学

7.5.1. 腫瘍学市場の見積もりおよび予測 2018年から2030年(米ドル百万)

7.6. 伴随診断

7.6.1. 伴随診断市場の見積もりおよび予測 2018年から2030年(米ドル百万)

7.7. 薬物発見・開発

7.7.1. 医薬品開発市場規模と予測(2018年から2030年、百万ドル)

7.8. 神経学

7.8.1. 神経学市場規模と予測(2018年から2030年、百万ドル)

7.9. その他

7.9.1. その他市場規模予測(2018年~2030年、百万米ドル)

第8章 次世代組織バイオマーカー市場:最終用途別市場規模予測とトレンド分析

8.1. 最終用途別市場シェア(2024年と2030年)

8.2. セグメントダッシュボード

8.3. 次世代組織バイオマーカー市場:最終用途別見通し

8.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下のセグメント別

8.5. 病院および参考検査施設

8.5.1. 病院および参考検査施設市場規模と予測(2018年から2030年)(百万米ドル)

8.6. 製薬・バイオテクノロジー企業

8.6.1. 製薬・バイオテクノロジー企業市場規模推計と予測(2018年から2030年、USD百万)

8.7. 学術研究機関

8.7.1. 学術研究機関市場規模推計と予測(2018年から2030年、USD百万)

8.8. 契約研究機関(CROs)

8.8.1. 契約研究機関(CROs)市場規模と予測(2018年から2030年)(百万ドル)

第9章 次世代組織バイオマーカー市場:地域別市場規模とトレンド分析

9.1. 地域別市場シェア分析(2024年と2030年)

9.2. 地域別市場ダッシュボード

9.3. グローバル地域別市場概要

9.4. 市場規模、予測、トレンド分析(2018年から2030年):

9.5. 北米

9.5.1. 北米

9.5.2. アメリカ合衆国

9.5.2.1. 主要国の動向

9.5.2.2. 規制枠組み/償還制度

9.5.2.3. 競争状況

9.5.2.4. アメリカ合衆国市場推定値と予測(2018年から2030年)(百万ドル)

9.5.3. カナダ

9.5.3.1. 主要国の動向

9.5.3.2. 規制枠組み/償還制度

9.5.3.3. 競争状況

9.5.3.4. カナダ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

9.5.4. メキシコ

9.5.4.1. 主要な国別動向

9.5.4.2. 規制枠組み/償還制度

9.5.4.3. 競争状況

9.5.4.4. メキシコ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

9.6. ヨーロッパ

9.6.1. ヨーロッパ

9.6.2. イギリス

9.6.2.1. 主要国の動向

9.6.2.2. 規制枠組み/償還制度

9.6.2.3. 競争状況

9.6.2.4. イギリス市場の見積もりおよび予測 2018年から2030年(百万米ドル)

9.6.3. ドイツ

9.6.3.1. 主要国動向

9.6.3.2. 規制枠組み/償還制度

9.6.3.3. 競争状況

9.6.3.4. ドイツ市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.6.4. フランス

9.6.4.1. 主要国の動向

9.6.4.2. 規制枠組み/償還

9.6.4.3. 競争状況

9.6.4.4. フランス市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.6.5. イタリア

9.6.5.1.主要国の動向

9.6.5.2.規制枠組み/償還制度

9.6.5.3.競争状況

9.6.5.4.イタリア市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.6.6.スペイン

9.6.6.1. 主要国の動向

9.6.6.2. 規制枠組み/償還

9.6.6.3. 競争状況

9.6.6.4. スペイン市場の見積もりおよび予測 2018年から2030年(USD百万)

9.6.7. ノルウェー

9.6.7.1. 主要国の動向

9.6.7.2. 規制枠組み/償還

9.6.7.3. 競争状況

9.6.7.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(USD百万)

9.6.8. スウェーデン

9.6.8.1. 主要国の動向

9.6.8.2. 規制枠組み/償還制度

9.6.8.3. 競争状況

9.6.8.4. スウェーデン市場の見積もりおよび予測 2018年から2030年(USD百万)

9.6.9. デンマーク

9.6.9.1. 主要国の動向

9.6.9.2. 規制枠組み/償還制度

9.6.9.3. 競争状況

9.6.9.4. デンマーク市場の見積もりおよび予測 2018年から2030年(USD百万)

9.7. アジア太平洋

9.7.1. アジア太平洋

9.7.2. 日本

9.7.2.1. 主要国の動向

9.7.2.2. 規制枠組み/償還制度

9.7.2.3. 競争状況

9.7.2.4. 日本市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.7.3. 中国

9.7.3.1. 主要国の動向

9.7.3.2. 規制枠組み/償還制度

9.7.3.3. 競争状況

9.7.3.4. 中国市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.7.4. インド

9.7.4.1. 主要国の動向

9.7.4.2. 規制枠組み/償還制度

9.7.4.3. 競争状況

9.7.4.4. インド市場の見積もりおよび予測 2018年から2030年(百万米ドル)

9.7.5. オーストラリア

9.7.5.1. 主要国の動向

9.7.5.2. 規制枠組み/償還制度

9.7.5.3. 競争状況

9.7.5.4. オーストラリア市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.7.6. 韓国

9.7.6.1. 主要な国別動向

9.7.6.2. 規制枠組み/償還制度

9.7.6.3. 競争状況

9.7.6.4. 韓国市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.7.7. タイ

9.7.7.1. 主要な国別動向

9.7.7.2. 規制枠組み/償還制度

9.7.7.3. 競争状況

9.7.7.4. タイ市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.8. ラテンアメリカ

9.8.1. ラテンアメリカ

9.8.2. ブラジル

9.8.2.1. 主要国の動向

9.8.2.2. 規制枠組み/償還制度

9.8.2.3. 競争状況

9.8.2.4. ブラジル市場の見積もりおよび予測(2018年から2030年、USD百万)

9.8.3. アルゼンチン

9.8.3.1. 主要国の動向

9.8.3.2. 規制枠組み/償還制度

9.8.3.3. 競争状況

9.8.3.4. アルゼンチン市場の見積もりおよび予測 2018年から2030年(USD百万)

9.9. MEA

9.9.1. MEA

9.9.2. 南アフリカ

9.9.2.1. 主要国の動向

9.9.2.2. 規制枠組み/償還制度

9.9.2.3. 競争状況

9.9.2.4. 南アフリカ市場の見積もりおよび予測 2018年から2030年(USD百万)

9.9.3. サウジアラビア

9.9.3.1. 主要な国別動向

9.9.3.2. 規制枠組み/償還制度

9.9.3.3. 競争状況

9.9.3.4. サウジアラビア市場推定値と予測 2018年から2030年(USD百万)

9.9.4. アラブ首長国連邦

9.9.4.1. 主要な国別動向

9.9.4.2. 規制枠組み/償還制度

9.9.4.3. 競争状況

9.9.4.4. アラブ首長国連邦市場推定値と予測 2018年から2030年(USD百万)

9.9.5. クウェート

9.9.5.1. 主要な国別動向

9.9.5.2. 規制枠組み

9.9.5.3. 競争状況

9.9.5.4. クウェート市場の見積もりおよび予測 2018年から2030年 (百万ドル)

第10章 競争環境

10.1. 主要市場参加者の最近の動向と影響分析

10.2. 企業/競争分類

10.3. ベンダー動向

10.3.1. 主要なディストリビューターとチャネルパートナーのリスト

10.3.2. 主要な顧客

10.3.3. 主要企業の市場シェア分析(2024年)

10.3.4. ロシュ・ダイアグノスティックス / ベンタナ・メディカル・システムズ

10.3.4.1. 当社概要

10.3.4.2. 財務実績

10.3.4.3. サービスベンチマーク

10.3.4.4. 戦略的イニシアチブ

10.3.5. アギレント・テクノロジーズ / ダコ

10.3.5.1. 企業概要

10.3.5.2. 財務実績

10.3.5.3. サービスベンチマーク

10.3.5.4. 戦略的イニシアチブ

10.3.6. サーモフィッシャーサイエンティフィック

10.3.6.1. 企業概要

10.3.6.2. 財務実績

10.3.6.3. サービスベンチマーク

10.3.6.4. 戦略的イニシアチブ

10.3.7. Leica Biosystems(Danaher Corporation)

10.3.7.1. 会社概要

10.3.7.2. 財務実績

10.3.7.3. サービスベンチマーク

10.3.7.4. 戦略的イニシアチブ

10.3.8. Illumina

10.3.8.1. 会社概要

10.3.8.2. 財務実績

10.3.8.3. サービスベンチマーク

10.3.8.4. 戦略的イニシアチブ

10.3.9. Qiagen

10.3.9.1. 会社概要

10.3.9.2. 財務実績

10.3.9.3. サービスベンチマーク

10.3.9.4. 戦略的イニシアチブ

10.3.10. NeoGenomics

10.3.10.1. 会社概要

10.3.10.2. 財務実績

10.3.10.3. サービスベンチマーク

10.3.10.4. 戦略的イニシアチブ

10.3.11. NanoString Technologies

10.3.11.1. 会社概要

10.3.11.2. 財務実績

10.3.11.3. サービスベンチマーク

10.3.11.4. 戦略的イニシアチブ

10.3.12. Akoya Biosciences

10.3.12.1. 会社概要

10.3.12.2. 財務実績

10.3.12.3. サービスベンチマーク

10.3.12.4. 戦略的イニシアチブ

10.3.13. Bio-Techne / ACD

10.3.13.1. 会社概要

10.3.13.2. 財務実績

10.3.13.3. サービスベンチマーク

10.3.13.4. 戦略的イニシアチブ

10.3.14. ガードアント・ヘルス

10.3.14.1. 会社概要

10.3.14.2. 財務実績

10.3.14.3. サービスベンチマーク

10.3.14.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米次世代組織バイオマーカー市場(地域別)、2018年~2030年(百万ドル)

表3 北米次世代組織バイオマーカー市場(製品別)、2018年~2030年 (USD百万)

表4 北米次世代組織バイオマーカー市場、技術別、2018年~2030年 (USD百万)

表5 北米次世代組織バイオマーカー市場、用途別、2018年~2030年 (USD百万)

表6 北米次世代組織バイオマーカー市場、種類別、2018年~2030年 (USD百万)

表7 北米次世代組織バイオマーカー市場、エンドユーザー別、2018年~2030年 (USD百万)

表8 米国次世代組織バイオマーカー市場、製品別、2018年~2030年 (USD百万)

表9 米国 次世代組織バイオマーカー市場、技術別、2018年~2030年(百万ドル)

表10 米国 次世代組織バイオマーカー市場、用途別、2018年~2030年 (百万ドル)

表11 米国次世代組織バイオマーカー市場、製品別、2018年~2030年(百万ドル)

表12 米国次世代組織バイオマーカー市場、最終ユーザー別、2018年~2030年(百万ドル)

表13 カナダ 次世代組織バイオマーカー市場、製品別、2018年~2030年(米ドル百万)

表14 カナダ 次世代組織バイオマーカー市場、技術別、2018年~2030年(米ドル百万)

表15 カナダ 次世代組織バイオマーカー市場、用途別、2018年~2030年 (百万米ドル)

表16 カナダ 次世代組織バイオマーカー市場、製品別、2018年~2030年 (百万米ドル)

表17 カナダ 次世代組織バイオマーカー市場、最終ユーザー別、2018年~2030年 (USD百万)

表18 メキシコ 次世代組織バイオマーカー市場、製品別、2018年~2030年 (USD百万)

表19 メキシコ 次世代組織バイオマーカー市場、技術別、2018年~2030年 (USD百万)

表20 メキシコ 次世代組織バイオマーカー市場、用途別、2018年~2030年(百万ドル)

表21 メキシコ 次世代組織バイオマーカー市場、種類別、2018年~2030年 (百万ドル)

表22 メキシコ 次世代組織バイオマーカー市場、エンドユーザー別、2018年~2030年 (百万ドル)

表23 ヨーロッパ 次世代組織バイオマーカー市場、製品別、2018年~2030年 (USD百万)

表24 欧州 次世代組織バイオマーカー市場、技術別、2018年~2030年 (USD百万)

表25 欧州 次世代組織バイオマーカー市場、用途別、2018年 – 2030年(百万ドル)

表26 欧州次世代組織バイオマーカー市場、製品別、2018年~2030年(百万ドル)

表27 欧州次世代組織バイオマーカー市場、最終ユーザー別、2018年~2030年(百万ドル)

表28 イギリス 次世代組織バイオマーカー市場、製品別、2018年~2030年(百万ドル)

表29 イギリス 次世代組織バイオマーカー市場、技術別、2018年~2030年(百万ドル)

表30 イギリス 次世代組織バイオマーカー市場、用途別、2018年~2030年(百万ドル)

表31 イギリス 次世代組織バイオマーカー市場、製品別、2018年~2030年(百万ドル)

表32 イギリス 次世代組織バイオマーカー市場、最終ユーザー別、2018年~2030年(百万ドル)

表33 ドイツ 次世代組織バイオマーカー市場、製品別、2018年~2030年 (百万ドル)

表34 ドイツ 次世代組織バイオマーカー市場、技術別、2018年~2030年 (百万ドル)

表35 ドイツ 次世代組織バイオマーカー市場、用途別、2018年~2030年 (USD百万)

表36 ドイツ 次世代組織バイオマーカー市場、製品別、2018年~2030年 (USD百万)

表37 ドイツ 次世代組織バイオマーカー市場、最終ユーザー別、2018年~2030年 (USD百万)

表38 フランス 次世代組織バイオマーカー市場、製品別、2018年~2030年 (USD百万)

表39 フランス 次世代組織バイオマーカー市場、技術別、2018年~2030年 (USD百万)

表40 フランス 次世代組織バイオマーカー市場、用途別、2018年~2030年(百万ドル)

表41 フランス 次世代組織バイオマーカー市場、種類別、2018年~2030年(百万ドル)

表42 フランス 次世代組織バイオマーカー市場、最終用途別、2018年~2030年(百万ドル)

表43 イタリア 次世代組織バイオマーカー市場、製品別、2018年~2030年(百万米ドル)

表44 イタリア 次世代組織バイオマーカー市場、技術別、2018年~2030年(百万米ドル)

表45 イタリア 次世代組織バイオマーカー市場、用途別、2018年~2030年(百万ドル)

表46 イタリア 次世代組織バイオマーカー市場、種類別、2018年~2030年 (百万ドル)

表47 イタリア 次世代組織バイオマーカー市場、エンドユーザー別、2018年~2030年 (百万ドル)

表48 スペイン 次世代組織バイオマーカー市場、製品別、2018年~2030年 (USD百万)

表49 スペイン 次世代組織バイオマーカー市場、技術別、2018年~2030年 (USD百万)

表50 スペイン 次世代組織バイオマーカー市場、用途別、2018年~2030年 (USD百万)

表51 スペイン 次世代組織バイオマーカー市場、製品別、2018年~2030年(百万ドル)

表52 スペイン 次世代組織バイオマーカー市場、エンドユーザー別、2018年~2030年(百万ドル)

表53 デンマーク 次世代組織バイオマーカー市場、製品別、2018年~2030年(百万ドル)

表54 デンマーク 次世代組織バイオマーカー市場、技術別、2018年~2030年 (USD百万)

表55 デンマーク 次世代組織バイオマーカー市場、用途別、2018年~2030年(USD百万)

表56 デンマーク 次世代組織バイオマーカー市場、種類別、2018年~2030年(USD百万)

表57 デンマーク 次世代組織バイオマーカー市場、エンドユーザー別、2018年~2030年(百万米ドル)

表58 スウェーデン 次世代組織バイオマーカー市場、製品別、2018年~2030年 (USD百万)

表59 スウェーデン 次世代組織バイオマーカー市場、技術別、2018年~2030年(USD百万)

表60 スウェーデン 次世代組織バイオマーカー市場、用途別、2018年~2030年(USD百万)

表61 スウェーデン 次世代組織バイオマーカー市場、種類別、2018年 – 2030年(米ドル百万)

表62 スウェーデン 次世代組織バイオマーカー市場、エンドユーザー別、2018年~2030年(米ドル百万)

表63 ノルウェー 次世代組織バイオマーカー市場、製品別、2018年~2030年(米ドル百万)

表64 ノルウェー 次世代組織バイオマーカー市場、技術別、2018年~2030年(百万米ドル)

表65 ノルウェー 次世代組織バイオマーカー市場、用途別、2018年~2030年(百万米ドル)

表66 ノルウェー 次世代組織バイオマーカー市場、製品別、2018年~2030年(百万米ドル)

表67 ノルウェー 次世代組織バイオマーカー市場、最終ユーザー別、2018年~2030年(百万米ドル)

表68 アジア太平洋地域 次世代組織バイオマーカー市場、製品別、2018年~2030年(百万米ドル)

表69 アジア太平洋地域 次世代組織バイオマーカー市場、技術別、2018年~2030年 (百万米ドル)

表70 アジア太平洋地域 次世代組織バイオマーカー市場、用途別、2018年~2030年(百万米ドル)

表71 アジア太平洋地域 次世代組織バイオマーカー市場、製品別、2018年~2030年(百万米ドル)

表72 アジア太平洋地域 次世代組織バイオマーカー市場、最終用途別、2018年~2030年(百万米ドル)

表73 日本 次世代組織バイオマーカー市場、製品別、2018年~2030年(百万米ドル)

表74 日本 次世代組織バイオマーカー市場、技術別、2018年~2030年(百万米ドル)

表75 日本 次世代組織バイオマーカー市場、用途別、2018年~2030年(百万ドル)

表76 日本 次世代組織バイオマーカー市場、種類別、2018年~2030年 (百万米ドル)

表77 日本 次世代組織バイオマーカー市場、最終用途別、2018年~2030年(百万米ドル)

表78 中国 次世代組織バイオマーカー市場、製品別、2018年~2030年(百万米ドル)

表79 中国 次世代組織バイオマーカー市場、技術別、2018年~2030年(百万ドル)

表80 中国 次世代組織バイオマーカー市場、用途別、2018年~2030年(百万ドル)

表81 中国 次世代組織バイオマーカー市場、製品別、2018年~2030年(百万ドル)

表82 中国 次世代組織バイオマーカー市場、最終ユーザー別、2018年~2030年(百万ドル)

表83 インド 次世代組織バイオマーカー市場、製品別、2018年~2030年 (百万ドル)

表84 インド 次世代組織バイオマーカー市場、技術別、2018年~2030年(百万ドル)

表85 インド 次世代組織バイオマーカー市場、用途別、2018年~2030年(百万ドル)

表86 インド 次世代組織バイオマーカー市場、製品別、2018年~2030年(百万ドル)

表87 インド 次世代組織バイオマーカー市場、最終ユーザー別、2018年~2030年 (百万ドル)

表88 オーストラリア 次世代組織バイオマーカー市場、製品別、2018年~2030年(百万ドル)

表89 オーストラリア 次世代組織バイオマーカー市場、技術別、2018年~2030年(百万ドル)

表90 オーストラリア 次世代組織バイオマーカー市場、用途別、2018年~2030年(百万米ドル)

表91 オーストラリア 次世代組織バイオマーカー市場、種類別、2018年~2030年(百万米ドル)

表92 オーストラリア 次世代組織バイオマーカー市場、エンドユーザー別、2018年~2030年(百万米ドル)

表93 韓国 次世代組織バイオマーカー市場、製品別、2018年~2030年(百万米ドル)

表94 韓国 次世代組織バイオマーカー市場、技術別、 2018 – 2030(百万ドル)

表95 韓国 次世代組織バイオマーカー市場、用途別、2018 – 2030(百万ドル)

表96 韓国 次世代組織バイオマーカー市場、製品別、2018年~2030年(百万米ドル)

表97 韓国 次世代組織バイオマーカー市場、最終ユーザー別、2018年~2030年(百万米ドル)

表98 タイ 次世代組織バイオマーカー市場、製品別、2018年~2030年 (百万ドル)

表99 タイ 次世代組織バイオマーカー市場、技術別、2018年~2030年(百万ドル)

表100 タイ 次世代組織バイオマーカー市場、用途別、2018年~2030年(百万ドル)

表101 タイ 次世代組織バイオマーカー市場、種類別、2018年~2030年(百万ドル)

表102 タイ 次世代組織バイオマーカー市場、最終用途別、2018年~2030年 (USD百万)

表103 ラテンアメリカ 次世代組織バイオマーカー市場、製品別、2018年~2030年 (USD百万)

表104 ラテンアメリカ 次世代組織バイオマーカー市場、技術別、2018年~2030年 (USD百万)

表105 ラテンアメリカ 次世代組織バイオマーカー市場、用途別、2018年~2030年 (USD百万)

表106 ラテンアメリカ 次世代組織バイオマーカー市場、製品別、2018年~2030年(米ドル百万)

表107 ラテンアメリカ 次世代組織バイオマーカー市場、最終ユーザー別、2018年~2030年(米ドル百万)

表108 ブラジル 次世代組織バイオマーカー市場、製品別、2018年~2030年(米ドル百万)

表109 ブラジル 次世代組織バイオマーカー市場、技術別、2018年~2030年(米ドル百万)

表110 ブラジル 次世代組織バイオマーカー市場、用途別、2018年~2030年 (百万米ドル)

表111 ブラジル 次世代組織バイオマーカー市場、製品別、2018年~2030年(百万米ドル)

表112 ブラジル 次世代組織バイオマーカー市場、最終ユーザー別、2018年~2030年(百万米ドル)

表113 アルゼンチン 次世代組織バイオマーカー市場、製品別、2018年~2030年(百万米ドル)

表114 アルゼンチン 次世代組織バイオマーカー市場、技術別、2018年~2030年(百万米ドル)

表115 アルゼンチン 次世代組織バイオマーカー市場、用途別、2018年~2030年(百万ドル)

表116 アルゼンチン 次世代組織バイオマーカー市場、種類別、2018年~2030年 (USD百万)

表117 アルゼンチン 次世代組織バイオマーカー市場、エンドユーザー別、2018年~2030年(USD百万)

表118 MEA 次世代組織バイオマーカー市場、製品別、2018年~2030年(百万ドル)

表119 MEA 次世代組織バイオマーカー市場、技術別、2018年~2030年 (USD 百万)

表120 MEA 次世代組織バイオマーカー市場、用途別、2018年~2030年 (USD 百万)

表121 MEA 次世代組織バイオマーカー市場、種類別、2018年~2030年 (USD百万)

表122 MEA次世代組織バイオマーカー市場、エンドユーザー別、2018年~2030年 (USD百万)

表123 南アフリカ次世代組織バイオマーカー市場、製品別、2018年~2030年 (USD百万)

表124 南アフリカ 次世代組織バイオマーカー市場、技術別、2018年~2030年(USD百万ドル)

表125 南アフリカ 次世代組織バイオマーカー市場、用途別、2018年~2030年(USD百万ドル)

表126 南アフリカ 次世代組織バイオマーカー市場、製品別、2018年~2030年(百万米ドル)

表127 南アフリカ 次世代組織バイオマーカー市場、最終ユーザー別、2018年~2030年(百万米ドル)

表128 サウジアラビア 次世代組織バイオマーカー市場、製品別、2018年~2030年(米ドル百万)

表129 サウジアラビア 次世代組織バイオマーカー市場、技術別、2018年~2030年 (百万米ドル)

表130 サウジアラビア 次世代組織バイオマーカー市場、用途別、2018年~2030年(百万米ドル)

表131 サウジアラビア 次世代組織バイオマーカー市場、種類別、2018年~2030年(百万米ドル)

表132 サウジアラビア 次世代組織バイオマーカー市場、エンドユーザー別、2018年~2030年(百万ドル)

表133 アラブ首長国連邦(UAE) 次世代組織バイオマーカー市場、製品別、2018年~2030年 (百万米ドル)

表134 アラブ首長国連邦 次世代組織バイオマーカー市場、技術別、2018年~2030年(百万米ドル)

表135 アラブ首長国連邦 次世代組織バイオマーカー市場、用途別、2018年~2030年(百万米ドル)

表136 アラブ首長国連邦(UAE)次世代組織バイオマーカー市場、製品別、2018年~2030年(百万米ドル)

表137 アラブ首長国連邦(UAE)次世代組織バイオマーカー市場、最終用途別、2018年~2030年(百万米ドル)

表138 クウェート 次世代組織バイオマーカー市場、製品別、2018年~2030年(百万米ドル)

表139 クウェート 次世代組織バイオマーカー市場、技術別、2018年~2030年(百万米ドル)

表140 クウェート 次世代組織バイオマーカー市場、 用途別、2018年~2030年(百万ドル)

表141 クウェート 次世代組織バイオマーカー市場、種類別、2018年~2030年(百万ドル)

表142 クウェート 次世代組織バイオマーカー市場、最終用途別、2018年~2030年(百万ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 北米における主要インタビュー

図5 欧州における主要インタビュー

図6 アジア太平洋地域における主要インタビュー

図7 ラテンアメリカにおける主要インタビュー

図8 中東・アフリカ地域における主要インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 次世代組織バイオマーカー市場:市場見通し

図14 次世代組織バイオマーカーの競合分析

図15 親市場の見通し

図16 関連/付帯市場の見通し

図17 浸透率と成長見込みのマッピング

図18 業界バリューチェーン分析

図19 次世代組織バイオマーカー市場におけるドライバーの影響

図20 次世代組織バイオマーカー市場における制約要因の影響

図21 次世代組織バイオマーカー市場における戦略的イニシアチブ分析

図22 次世代組織バイオマーカー市場:製品動向分析

図23 次世代組織バイオマーカー市場:製品見通しと主要なポイント

図24 試薬・アッセイ市場の見積もりおよび予測(2018年~2030年)

図25 機器・プラットフォーム市場の見積もりおよび予測(2018年~2030年)

図26 ソフトウェア・AI市場の見積もりおよび予測(2018年~2030年)

図27 次世代組織バイオマーカー市場:タイプ別動向分析

図28 次世代組織バイオマーカー市場:タイプ別見通しと主要なポイント

図29 ゲノムバイオマーカー市場規模と予測(2018年~2030年)

図30 プロテオームバイオマーカー市場規模と予測(2018年~2030年)

図31 エピジェネティックバイオマーカー市場規模と予測(2018年~2030年)

図 32 トランスクリプトームバイオマーカー市場の見積もりおよび予測、2018年~2030年

図33 メタボロームバイオマーカー市場の見積もりおよび予測、2018年~2030年

図34 次世代組織バイオマーカー市場:技術動向分析

図35 次世代組織バイオマーカー市場:技術動向と主要なポイント

図36 免疫組織化学市場の見積もりおよび予測、2018年~2030年

図37 次世代シーケンシング(NGS)市場の見積もりおよび予測、2018年~2030年

図38 質量分析(MS)ベースのプロテオミクス市場推定値と予測、2018年~2030年

図39 空間生物学プラットフォーム市場推定値と予測、2018年~2030年

図40 デジタル病理学とAI分析市場の見積もりおよび予測、2018年~2030年

図41 その他市場の見積もりおよび予測、2018年~2030年

図42 次世代組織バイオマーカー市場:アプリケーション動向分析

図43 次世代組織バイオマーカー市場:アプリケーション見通しと主要なポイント

図44 腫瘍学市場の見積もりおよび予測、2018年~2030年

図45 伴随診断市場の見積もりおよび予測、2018年~2030年

図46 医薬品発見・開発市場の見積もりおよび予測、2018年~2030年

図47 神経学市場の見積もりおよび予測、2018年~2030年

図48 その他の市場推定値と予測、2018年~2030年

図49 次世代組織バイオマーカー市場:最終用途動向分析

図50 次世代組織バイオマーカー市場: 最終用途見通しと主要なポイント

図51 病院および参考検査施設市場の見積もりおよび予測、2018年~2030年

図52 製薬・バイオテクノロジー企業市場の見積もりおよび予測、2018年~2030年

図53 学術研究機関市場の見積もりおよび予測、2018年~2030年

図54 契約研究機関(CRO)市場の見積もりおよび予測、2018年~2030年

図55 グローバル次世代組織バイオマーカー市場:地域別動向分析

図56 グローバル次世代組織バイオマーカー市場:地域別見通しと主要ポイント

図57 グローバル次世代組織バイオマーカー市場シェアと主要企業

図58 北米市場シェアと主要企業

図59 欧州市場シェアと主要企業

図60 アジア太平洋市場シェアと主要企業

図61 ラテンアメリカ市場シェアと主要プレイヤー

図62 中東・アフリカ市場シェアと主要プレイヤー

図63 北米

図64 欧州

図65 アジア太平洋

図66 ラテンアメリカ

図67 MEA

図68 北米(国別)

図69 北米

図70 北米市場推定値と予測、2018年~2030年

図71 アメリカ合衆国

図72 アメリカ合衆国市場推定値と予測、2018年~2030年

図73 カナダ

図74 カナダ市場推定値と予測、2018年~2030年

図75 メキシコ

図76 メキシコ市場推定値と予測(2018年~2030年)

図77 ヨーロッパ

図78 ヨーロッパ市場推定値と予測(2018年~2030年)

図79 イギリス

図80 イギリス市場推定値と予測(2018年~2030年)

図81 ドイツ

図82 ドイツ市場推定値と予測、2018年~2030年

図83 フランス

図84 フランス市場推定値と予測、2018年~2030年

図85 イタリア

図86 イタリア市場推定値と予測、2018年~2030年

図87 スペイン

図88 スペイン市場推定値と予測、2018年~2030年

図89 デンマーク

図90 デンマーク市場推定値と予測、2018年~2030年

図91 スウェーデン

図92 スウェーデン市場推定値と予測、2018年~2030年

図93 ノルウェー

図94 ノルウェー市場推定値と予測、2018年~2030年

図95 アジア太平洋

図96 アジア太平洋市場推定値と予測、2018年~2030年

図97 中国

図98 中国市場推定値と予測、2018年~2030年

図99 日本

図100 日本市場の見積もりおよび予測、2018年~2030年

図101 インド

図102 インド市場の見積もりおよび予測、2018年~2030年

図103 タイ

図104 タイ市場の見積もりおよび予測、2018年~2030年

図105 大韓民国

図106 韓国市場の見積もりおよび予測、2018年~2030年

図107 オーストラリア

図108 オーストラリア市場の見積もりおよび予測、2018年~2030年

図109 ラテンアメリカ

図110 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年

図111 ブラジル

図112 ブラジル市場推計と予測、2018年~2030年

図113 アルゼンチン

図114 アルゼンチン市場推計と予測、2018年~2030年

図115 中東・アフリカ

図116 中東・アフリカ市場の見積もりおよび予測(2018年~2030年)

図117 南アフリカ

図118 南アフリカ市場の見積もりおよび予測(2018年~2030年)

図119 サウジアラビア

図120 サウジアラビア市場の見積もりおよび予測(2018年~2030年)

図121 アラブ首長国連邦

図122 アラブ首長国連邦市場推定値と予測、2018年~2030年

図123 クウェート

図124 クウェート市場推定値と予測、2018年~2030年

図125 主要市場プレイヤーの市場シェア – 次世代組織バイオマーカー市場

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/